Bài Tập Về Nhà Chương 2,3 | Quản Trị Ngân Hàng

Bài Tập Về Nhà Chương 2,3 | Quản Trị Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Quản trị ngân hàng 19 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

iBài tập chương 1

Bài 10 (Sbt _ Tr12) Đơn vị: Nghìn tỷ VND NHTM cp Phương Nam

1) Tỷ lệ thu nhập lãi thuần NIM = *100%

+) TN lãi thuần = TN lãi – Chi phí lãi = 20,825 – 14,315 = 6,510

+) Tổng TS sinh lãi = Tiền gửi NHTW và TCTD + CK đầu tư + Các khoản cho vay

= (35,540 + 54,870) + 66,350 + (87,230 + 77,450 + 143,500) = 464,940 NIM = *100% = 1,4%

Nx: Tỷ lệ này nhỏ hơn năm trước (2%) cho thấy khả năng tối đa hóa các nguồn thu từ lãi

và giảm thiểu chi phí trả lãi của NH kém đi. NH cần có các biện pháp cải thiện tăng tỷ lệ này lên.

2) Tỷ lệ chi phí thu nhập CIR = *100%

+) Tổng thu nhập HĐ = TN lãi thuần + TN thuần từ các HĐKD khác

= 6,510 + (1,200 + 0,666 + 0,805) = 9,181 CIR = *100% = 44,72%

Nx: Chi phí HĐ bỏ ra so với Thu nhập chiếm tỷ lệ khá cao, cao hơn so với năm trước

(44,25%). Điều này cho thấy NH hoạt động kém hiệu quả đi => NH quản lí chi phí hoạt động kém hơn.

3) LN thuần trên tổng TS ROA = *100%

+) LNTT = Tổng thu nhập HĐ – Chi phí HĐ – Chi phí DPRR TD

= 9,181 – 4,106 – 1,025 = 4,050

LNST = LNTT*(1-20%) = 4,050*(1-20%) = 3,240 ROA = *100% = 0,588%

Nx: Tỷ lệ này cho thấy khả năng chuyển đổi TS thành thu nhập ròng của NH đã được cải

thiện so với năm trước. Hiệu quả sử dụng TS tốt hơn.

4) LN thuần trên VCSH ROE = *100% = *100% = 9,566%

Tỷ lệ này nhỏ hơn so với năm trước, cho thấy khả năng tạo thu nhập ròng từ

VCSH kém hơn so với năm trước ROE = = ROA * EM

Nx: Nguyên nhân ROE giảm có thể do EM giảm nhiều hơn mức tăng ROA

NH đang khá là thận trọng trong việc sử dụng đòn bẩy tài chính.

5) Đòn bẩy tài chính EM = = = 16,259

Tỷ lệ này giảm so với năm trước cho thấy NH đã tự chủ nguồn lực hơn, ít phụ

thuộc vào bên cho vay, NH sẽ giảm áp lực phải trả lãi.

Tuy nhiên đối với đặc thù ngành NH tỉ lệ này giảm có thể do NH bị mất uy tín đối

với KH dẫn đến việc NH huy động được ít vốn hơn trước. Sử dụng ít dòn bẩy TC

làm NH bị tăng gánh nặng thuế lên.

6) Tỷ trọng tiền gửi không kỳ hạn = *100% = *100 = 14,11%

Tỷ lệ này nhỏ hơn so với năm trước có thể do nhu cầu gửi tiết kiệm cao hơn, trong

khi nhu cầu gửi để thanh toán ít đi .Hoặc do NH chú trọng đẩy mạnh huy động vốn qua kênh tiết kiệm.

TGTT là khoản huy động giá rẻ => Chi phí trả lãi giảm; tuy nhiên khoản TGTT có

tính không ổn định sẽ ảnh hưởng đến khả năng thanh toán của NH. Vì vậy tỷ lệ

này nhỏ đi khiến chi phí trả lãi nhiều hơn nhưng khả năng thanh toán ổn định hơn. Tiêu cực Tích cực:

- NH quản lí chi phí hoạt động chưa tốt

- Hiệu quả sử dụng TS tốt hơn.

- Chưa sử dụng đòn bẩy TC hiệu quả

- Khả năng thanh toán ổn định hơn

- Khả năng tối đa hóa các nguồn thu từ lãi

và giảm thiểu chi phí trả lãi của NH kém đi

- Khoản mục TGTT giảm => Chi phí trả lãi tăng

Bài tập chương 2 Bài 1

NHTM CP Hoàng Gia – chi nhánh Hà Thành

- Huy động được 180 tỷ, thời hạn 12th, lãi suất 7%/năm

- Một số KH đề nghị NH cho vay 100 tỷ, thời hạn 5 năm, lãi suất 14,5%/năm

1) Nếu NH quyết định cho KH vay vốn:

+ Thu nhập lãi ròng = Thu nhập lãi – chi phí lãi

= 100 tỷ * 14,5% *1 năm – 180 tỷ * 7% * 1 năm = 1,9 tỷ

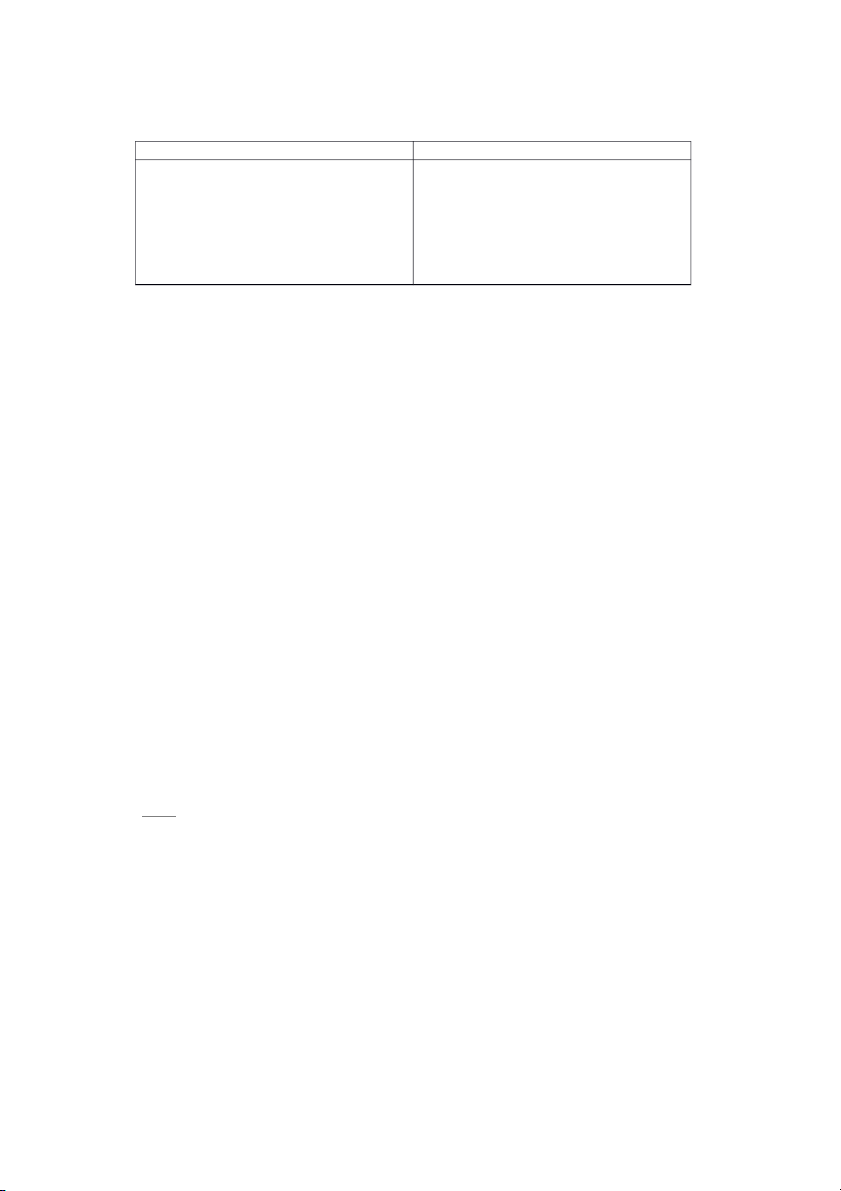

2) Nếu NH thực hiện quản lí nguồn vốn tập trung (FTP): Tài sản Nguồn vốn Cho vay Gửi tiền 100 tỷ, 100 tỷ, 180 tỷ, 180 tỷ, 5 năm, 5 năm, 12 tháng, 12 tháng, 14,5% 12% 8% 7% Mua vốn từ Hội sở ALM Bán vốn về Hội sở (2) 100 tỷ, 180 tỷ, (1) 5 năm, 12 tháng, 12% 8%

+ Nghiệp vụ bán vốn về Hội sở:

Thu nhập lãi ròng (1) = 180 tỷ * (8% - 7%) = 1,8 tỷ

+ Nghiệp vụ mua vốn từ Hội sở:

Thu nhập lãi ròng (2) = 100 tỷ * (14,5% - 12%) = 2,5 tỷ

Tổng TN lãi ròng = TN lãi ròng (1) + TN lãi ròng (2) = 1,8 + 2,5 = 4,3 tỷ

Bài 5 NHTM CP Hoa Hồng 1) Chi nhánh Hà Nam:

- Huy động: 10 tỷ, 12 tháng, 6%/năm

- Cho vay : 12 tỷ, 5 năm, 13,5%

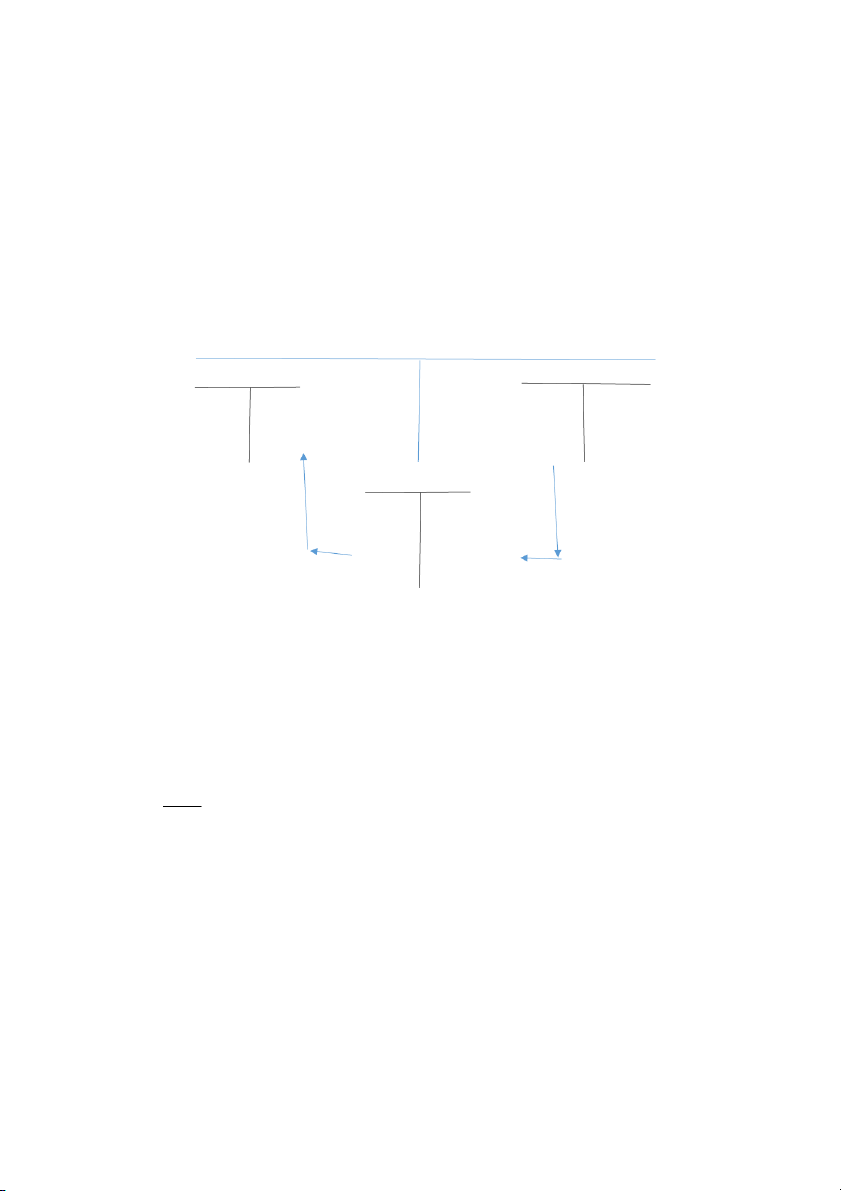

Thưc hiện quản lí vốn tập trung: Tài sản Nguồn vốn Cho vay Gửi tiền 12 tỷ, 12 tỷ, 10 tỷ, 10 tỷ, 5 năm, 5 năm, 12 tháng, 12 tháng, 13,5% 11,5% 7% 6% Chi nhánh mua vốn từ Hội sở ALM chi nhánh bán vốn (2) 12 tỷ, 10 tỷ, về Hội sở (1) 5 năm, 12 tháng, 11,5% 7%

+ Nghiệp vụ bán vốn về Hội sở (Hội sở mua vốn từ chi nhánh) :

Thu nhập lãi ròng (1) = 10 tỷ * (7% - 6%) = 0,1 tỷ

+ Nghiệp vụ mua vốn từ Hội sở (Hội sở bán vốn cho chi nhánh):

Thu nhập lãi ròng (2) = 12 tỷ * (13,5% - 11,5%) = 0,24tỷ

Tổng TN lãi ròng = TN lãi ròng (1) + TN lãi ròng (2) = 0,1 + 0,24= 0,34 tỷ

2) Chi nhánh Lào Cai: - Huy động : 20 tỷ, 12 tháng, 6%

-Cho vay : 15 tỷ, 5 năm,14%

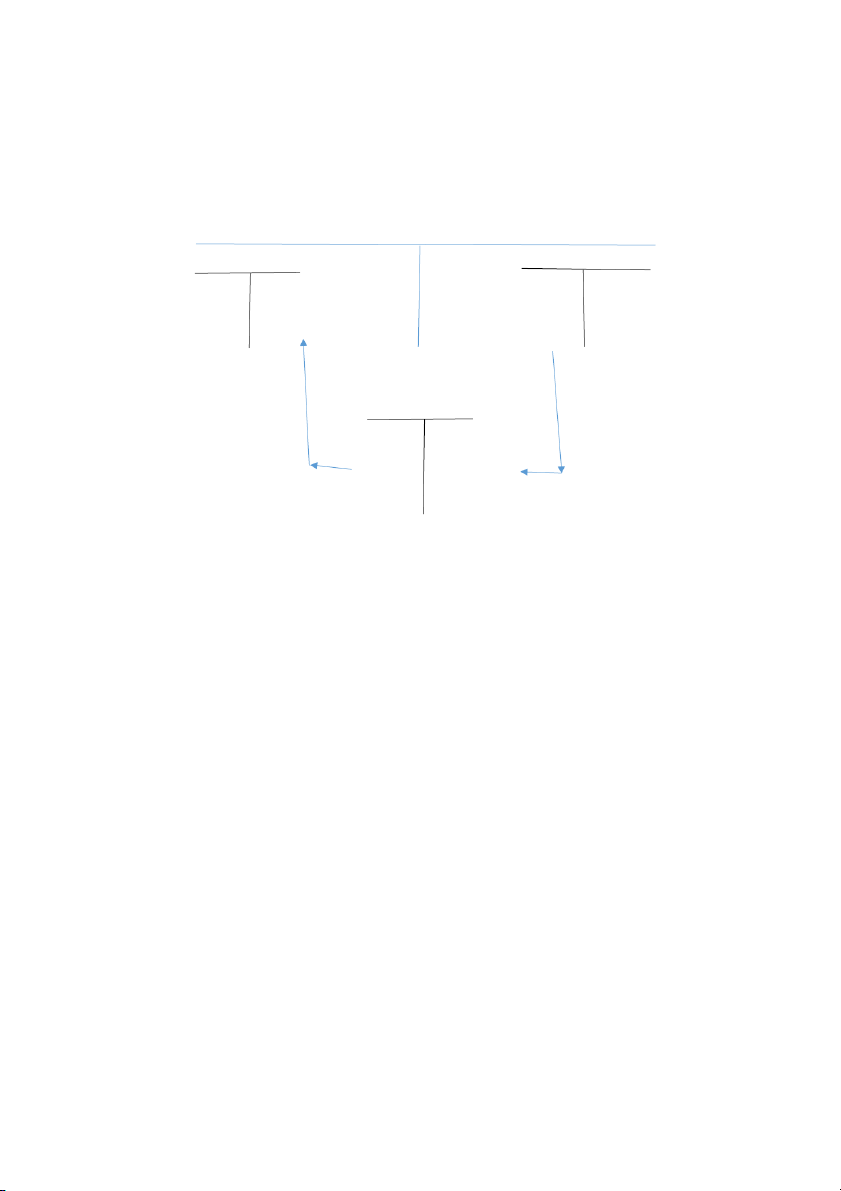

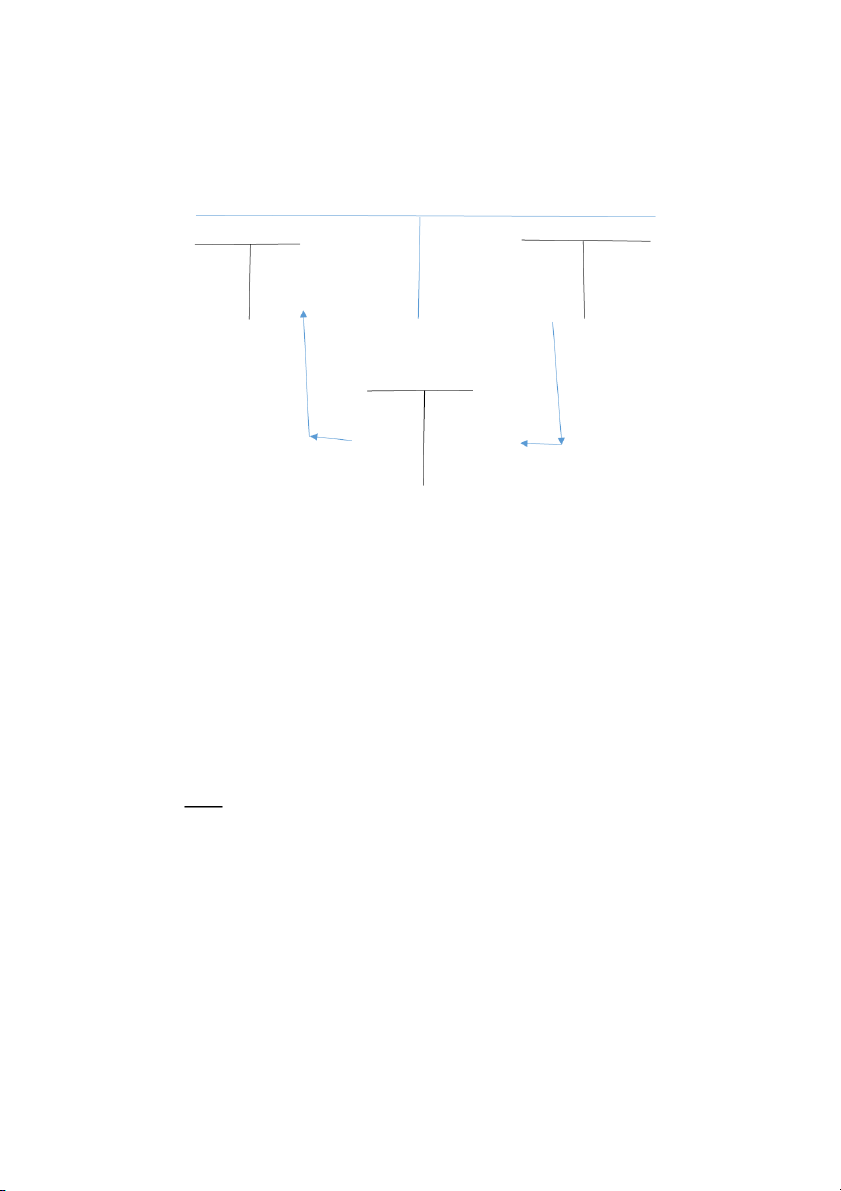

Thực hiện quản lí vốn tập trung: Tài sản Nguồn vốn Cho vay Gửi tiền 15 tỷ, 15 tỷ, 20 tỷ, 20 tỷ, 5 năm, 5 năm, 12 tháng, 12 tháng, 14% 12% 7% 6% Chi nhánh mua vốn từ Hội sở ALM chi nhánh bán vốn (2) 15 tỷ, 20 tỷ, về Hội sở (1) 5 năm, 12 tháng, 12 % 7%

+ Nghiệp vụ bán vốn về Hội sở (Hội sở mua vốn từ chi nhánh) :

Thu nhập lãi ròng (1) = 20 tỷ * (7% - 6%) = 0,2 tỷ

+ Nghiệp vụ mua vốn từ Hội sở (Hội sở bán vốn cho chi nhánh):

Thu nhập lãi ròng (2) = 15 tỷ * (14% - 12%) = 0,3tỷ

Tổng TN lãi ròng = TN lãi ròng (1) + TN lãi ròng (2) = 0,2 + 0,3= 0,5 tỷ Bài 6 NHTM CP Hoa Sen

Thu nhập ròng của Hội sở từ hoạt động mua bán vốn với chi nhánh Hà Đông (1) (loại 1) ALM Hội sở bán vốn Hội sở mua cho chi nhánh 20 tỷ, 30 tỷ, vốn từ chi nhánh 3 năm, 12 tháng, 12,5 % 8%

( Thừa vốn : 30 tỷ - 20 tỷ = 10 tỷ )

Thu nhập lãi ròng (1) = Thu nhập lãi – Chi phí lãi

= 20 tỷ * 12,5% - 30 tỷ * 8% = 0,1 tỷ

Thu nhập ròng của Hội sở từ hoạt động mua bán vốn với chi nhánh Vĩnh Phúc (2) (loại 2) ALM Hội sở bán vốn Hội sở mua cho chi nhánh 15 tỷ, 20 tỷ, vốn từ chi nhánh 3 năm, 12 tháng, 13 % 8%

( Thừa vốn : 20 tỷ - 15 tỷ = 5 tỷ )

Thu nhập lãi ròng (2) = Thu nhập lãi – Chi phí lãi

= 15 tỷ * 13% - 20 tỷ * 8% = 0,35 tỷ

Thu nhập lãi ròng của Hội sở từ hoạt động cho vay vốn dư thừa (3)

Thu nhập lãi ròng (3) = Số vốn thừa * 8,5% = 15 tỷ * 8,5% = 1,275

Tổng TN lãi ròng = TN lãi ròng (1) + TN lãi ròng (2) + TN lãi ròng (3)

= 0,1 + 0,35 + 1,275 = 1,725 tỷ

Bài 7 NHTM CP Hùng Vương

Thu nhập ròng của Hội sở từ hoạt động mua bán vốn với chi nhánh Thanh Hóa (1) (loại 1) ALM Hội sở bán vốn Hội sở mua cho chi nhánh 30 tỷ, 20 tỷ, vốn từ chi nhánh 3 năm, 12 tháng, 12,5 % 10%

( Thiếu vốn : 30 tỷ - 20 tỷ = 10 tỷ )

Thu nhập lãi ròng (1) = Thu nhập lãi – Chi phí lãi

= 30 tỷ * 12,5% - 20 tỷ * 10% = 1,75 tỷ

Thu nhập ròng của Hội sở từ hoạt động mua bán vốn với chi nhánh Quảng Trị (2) (loại 2) ALM Hội sở bán vốn Hội sở mua cho chi nhánh 15 tỷ, 10 tỷ, vốn từ chi nhánh 3 năm, 12 tháng, 13 % 10%

( Thiếu vốn : 15 tỷ - 10 tỷ = 5 tỷ )

Thu nhập lãi ròng (2) = Thu nhập lãi – Chi phí lãi

= 15 tỷ * 13% - 10 tỷ * 10% = 0,95 tỷ

Chi phí lãi của Hội sở do thiếu hụt vốn phải đi vay trên TT LNH (3)

Chi phí lãi (3) = Số vốn thiếu * 8,25% = 15 tỷ * 8,25% = 1,2375 tỷ

Tổng TN lãi ròng = TN lãi ròng (1) + TN lãi ròng (2) - CP lãi (3)

= 1,75 + 0,95 - 1,2375 = 1,4625 tỷ Bài tập chương 3 Bài 2

NHTM CP Á Châu dự định tăng thêm 950 tỷ đồng vốn ngắn hạn, trong đó 935 tỷ đồng sẽ

được dùng để đáp ứng các khoản vay mới. Nguồn huy động Lãi suất Chi phí ngoài lãi 1)TT LNH 4% 0,5% 2)Chứng chỉ tiền gửi 3,5% 0,5% 3)TG NH của cá nhân 4,5% 0,75% 4)Giấy nợ NH 3,25% 0,9% 5)Cửa sổ chiết khấu 3% 0,5%

1) Tỷ lệ chi phí thực tế từ vay trên thị trường LNH =

- Chi phí trả lãi LNH = 950 tỷ * 4% = 38 tỷ

- Chi phí ngoài lãi vay LNH = 950 tỷ * 0,5% = 4,75 tỷ

- Số vốn thuần huy động có thể đầu tư = 935 tỷ

Tỷ lệ chi phí thực tế = = 0, 046

2) Tỷ lệ chi phí thực tế từ CCTG: =

- Chi phí trả lãi LNH = 950 tỷ * 3,5% = 33,25 tỷ

- Chi phí ngoài lãi vay LNH = 950 tỷ * 0,5% = 4,75 tỷ

Tỷ lệ chi phí thực tế = = 0, 041

3) Tỷ lệ chi phí thực tế từ các khoản TGNH của các cá nhân: =

- Chi phí trả lãi LNH = 950 tỷ * 4,5% = 42,75 tỷ

- Chi phí ngoài lãi vay LNH = 950 tỷ * 0,75% = 7,125 tỷ

Tỷ lệ chi phí thực tế = = 0, 053

4) Tỷ lệ chi phí thực tế từ giấy nợ NH 1 tháng: =

- Chi phí trả lãi LNH = 950 tỷ * 3,25% = 30,875 tỷ

- Chi phí ngoài lãi vay LNH = 950 tỷ * 0,9% = 8,55 tỷ

Tỷ lệ chi phí thực tế = = 0, 042

5) Tỷ lệ chi phí thực tế từ cửa sổ chiết khấu của NHNN (đã dùng 2 lần 1 tuần): =

- Chi phí trả lãi LNH = 950 tỷ * 3% = 28,5 tỷ

- Chi phí ngoài lãi vay LNH = 950 tỷ * 0,5% = 4,75 tỷ

Tỷ lệ chi phí thực tế = = 0, 036

Nên lựa chọn sử dụng nguồn vốn nào:

- Mục đích : Cho các Công ty Thực phẩm vay để mở rộng lượng hàng tồn kho trước khi mua đông tới

Nhu cầu vay vốn ngắn hạn đáp ứng cho mục đích kinh doanh mùa vụ với quy mô lớn

- SP Tín dụng phù hợp: + Tính chất ngắn hạn

+ Thanh toán thường xảy ra trước hoặc vào thời kì cuối mùa vụ, sau khi thu được

tiền bán hàng => Thời hạn không quá ngắn

- Tính chất các nguồn vốn:

(1) Vay trên thị trường LNH:

+ NH vay trong thời hạn rất ngắn và nguồn này để đáp ứng sự thiếu hụt vốn tạm thời của NH.

+ Lãi suất thường rất cao => NIM giảm

(2) Chứng chỉ tiền gửi có thể chuyển nhượng được:

+ Nghiệp vụ phát hành, uy tín của NH

+ Mức độ hấp dẫn của lãi suất không thu hút người mua

(3) TGNH của các cá nhân:

+ Nguồn vay dồi dào, Đa dạng về thời hạn trả lãi và gốc

+ Lãi suất cao nhất so với các nguồn vốn khác của NH => NIM của NH (4) Giấy nợ NH 1 tháng: + Thời hạn ngắn

+ Phụ thuộc vào nhu cầu người mua + Uy tín của NH

(5) Vay từ cửa sổ chiết khấu của NHNN:

+ DN sử dụng nguồn vay này thường xuyên 2 lần / tuần

+ Tuân thủ theo hạn mức CK, loại GTCG nhất định

NH cần cân nhắc các yếu tố khác liên quan để lựa chọn nguồn thích hợp Bài 5 Các loại vốn Số bình quân Lãi suất Tiền lãi phải trả (trđ) 1. TG doanh nghiệp - TG thanh toán 36000 0% 0 - TG giao dịch khác 98.271 2,61% 2564,87 2. TG cá nhân - TG thanh toán 30398 0% 0 - TG tiết kiệm 89.043 4,33% 3855,56

- TG kỳ hạn các loại 129.807 5,46% 7087,46 3. GTCG - CCTG 31.269 5,71% 1785,46

- Các chứng khoán khác 9.806 5,27% 516,78 4. Các quỹ vay 19.931 4,61% 918,82 5. Vốn tự có 40.000 1)

Tỷ lệ chi phí trả lãi bình quân = * 100

- Chi phí trả lãi = 0 + 2564,87 + 0 + 3855,56 + 7087,46 + 1785,46 + 516,78 + 918,82 = 16728,95

- Tổng vốn huy động + vốn vay = 36.000 + 98.271 + 30.398 + 89.043 + 129.807 +

31.269 + 9.806 + 19.931 = 444.525

Tỷ lệ chi phí trả lãi bq = = 0,0376 = 3,76%

Tỷ lệ chi phí hòa vốn cho NV tài trợ từ bên ngoài =

- Chi phí phi lãi = 10% Tổng chi phí => Chi phí lãi = 90% Tổng chi phí

Tổng chi phí = Chi phí lãi / 90% = 16.728,95 / 90% = 18.587,72

- TS sinh lời = 71% Nguồn vốn = 71% (Vốn huy động + Vốn vay + VCSH)

= 71% * (444.525 + 40.000) = 344.012,75

Tỷ lệ chi phí hòa vốn cho NV tài trợ từ bên ngoài = * 100= 0,054 = 5,4%

2) Để đạt ROE = 15% thì tỷ lệ chi phí vốn bq là: = + = 0,054 + = 0,0758= 7,58% Bài 6: ROE= * 100% = 10% LNST= VCSH * 10%= 50* 10%= 5 LNTT= 5/(1- 20%)= 6,25

LNTT= (Thu từ lãi – Chi phí lãi) +( Thu khác – Chi khác) Mà Chi khác= Thu khác

LNTT = (200* 6%+ 400*9%+ 200*11,6%) – chi phí lãi = 6,25

Chi phí lãi = 71,2 – 6,25= 64,95

Tỷ lệ CP trả lãi bình quân = Chi phí trả lãi/ tổng vốn huy động + vốn vay = 64,95/ 400+100+ 300 = 8,12% Bài 7 Đơn vị: Trđ Tài sản Số dư Lãi suất Nguồn vốn Số dư Lãi suất Tiền mặt 110.000 0% TG thanh toán 325.000 0% Chứng khoán 312.000 9% TG giao dịch khác 156.000 5% Cho vay NH 568.000 10% TG tiết kiệm 187.000 7,2% Cho vay trung và 398.000 11% TG kỳ hạn các loại 287.000 7,8% dài hạn TS có khác 81.000 CCTG 165.000 8,9% Các loại TG hưởng 89.000 8,5% lãi Các quỹ vay 68.000 8,6% Vốn và các quỹ 192.000 Tổng cộng 1.469.00 Tổng cộng 1.469.00 0 0

1) Xác định ROA, ROE của NH: - ROA =

LNTT = Thu nhập lãi thuần + Thu nhập ngoài lãi thuần

+ Thu nhập lãi thuần = TN lãi – Chi phí lãi

+ TN lãi = 312.000 * 9% + 568.000 * 10% + 398.000 * 11% = 128.660

+ Chi phí lãi = 156.000 * 5% + 187.000*7,2% + 287.000*7,8% + 165.000*8,9% +

89.000*8,5% + 68.000*8,6% = 71.748

Thu nhập lãi thuần = 128.660 – 71.748 = 56.912

Thu nhập ngoài lãi thuần = Thu khác – Chi khác = 0 LNTT = 56.912 + 0 = 56.912

LNST = LNTT *(1-t) = 56.912*(1-20%) = 45529,6

ROA = = 0,031 = 3,1%

- ROE = = = 0,2371 = 23,71%

2) Để đạt ROA = 3%, tỷ lệ chi phí vốn bq = +

Với giả thiết lãi suất bên TS nợ cho trước:

- Chi phí phi LS = 20% * Chi phí lãi = 20% * 71.748 = 14.349,6

- Tổng TS không đổi = > LNST = ROA * Tổng TS = 3% * 1.469.000 = 44.070

- ROE = = = 0,2295 = 22,95%

- TS sinh lời = Tổng TS – (Tiền mặt + TSCĐ + TSC khác)

= 1.469.000 – (110.000 + 81.000) = 1.278.000

Tỷ lệ chi phí vốn bq = + = 0,1105 = 11,05%

3) Để đạt ROA = 3%, tỷ lệ chi phí trả lãi bq =

Với giả thiết LS bên TSC cho trước:

- Các yếu tố khác không đổi => LNST = ROA * Tổng TS = 3% * 1.469.000 = 44.070

LNTT = LNST/(1-t) = 44.070/(1-20%) = 55.087,5

- LNTT = Thu nhập lãi – Chi phí lãi + (Thu nhập khác – Chi phí khác)

Chi phí trả lãi = Thu nhập lãi + (Thu nhập khác – Chi phí khác) - LNTT

= 128.660 + 0 – 55.087,5 = 73.572,5

Tỷ lệ chi phí trả lãi bq = = 0,0576= 5,76%

Bài 8 Đơn vị: Tỷ đồng Tổng nguồn vốn = 6000

Số vốn Tỷ lệ chi phí trả lãi và chi phí khác Tỷ lệ dự trữ TG không kỳ hạn 1500 10% 9% TG có kỳ hạn 500 11% 6% TG tiết kiệm 2200 12% 6% Vốn đi vay 1000 12% 2% Vốn tự có 800 22%

Tỷ lệ chi phí vốn bq gia quyền = = = 0,1337 = 13,37%

Bài 10 Đơn vị: Trđ 1.TG của TCKT 3.Phát hành GTCG TG thanh toán 35.724 0% Kỳ phiếu 62.396 3,25% TG kỳ hạn ≤ 12th 33.361 3,1% Trái phiếu 62.967 6,85% 2.TG cá nhân CCTG 6th 29.659 3,8% TG thanh toán 28.243 0% 4.Vốn đi vay TG tiết kiệm kỳ 62.506 3,4% Vay NHNN 3.610 3,4% hạn ≤ 12th TG tiết kiệm kỳ 87.559 6,5% Vay các TCTD 9.913 3,48% hạn > 12th

5.Nhận vốn tài trợ ủy 4.408 0% thác của Chính phủ

2)Xác định tỷ lệ chi phí hòa vốn cho NV tài trợ từ bên ngoài và tỷ lệ CP vốn bq:

- Tỷ lệ chi phí hòa vốn cho NV tài trợ từ bên ngoài =

+ Chi phí trả lãi = Số tiền vay * Lãi suất = 35.724*0% + 33.361*3,1% + 28.243*0% +

62.506*3,4% + 87.559*6,5% + 62.396*3,25% + 62.967*6,85% + 29.659*3,8% +

3.610*3,4% + 9.913*3,48% = 16786,5939

+ Ta có: Chi phí trả lãi = 80% Tổng chi phí

=> Tổng chi phí = Chi phí trả lãi / 80% = 16786,5939/80% = 20983,24

+ TS sinh lời = (1-20,5% )Tổng TS = 79,5% Nguồn vốn

= 79,5%*(Vốn huy động + Vốn vay + VCSH) = 79,5%*(35.724 + 33.361 + 28.243+

62.506 + 87.559 + 62.396 + 62.967 + 29.659 + 3.610 + 9.913 + 4.408 + 34.210) = 361372

Tỷ lệ chi phí hòa vốn cho NV tài trợ từ bên ngoài = = 0,0585 = 5,85%

- Tỷ lệ CP vốn bq = + = = 0,0746 = 7,46%

3)Nếu ngân hàng muốn duy trì tỷ lệ chi phí vốn bq = 8,24% và ROE dự kiến thì:

8,24% = + => TS sinh lời = 327.305,7 Bài 12

a) Tổng nguồn vốn = 100 + 100 + 300 + 100 + 400 + 200 + 80 = 1280

Tỷ lệ chi phí vốn bq gia quyền = = + = 0,0953 = 9,53%

b)Tỷ lệ chi phí hòa vốn cho nguồn vốn tài trợ từ bên ngoài =

- Chi phí trả lãi = Số vốn huy động * lãi suất

= 100*3% + 100*4% + 300*7% + 100*3% + 400*6% + 200*8% + 80*20% = 87

- Chi phí khác = 100*5% + 100*3% + 300*2% + 100*5% + 400*2% + 200*1% + 80*0% = 29

- Tổng nguồn vốn tài trợ từ bên ngoài = Vốn huy động + vốn vay

= Tổng nguồn vốn – VCSH = 1280 – 80 = 1200

TS sinh lời = 70% nguồn vốn tài trợ từ bên ngoài = 70% * 1200 = 840

Tỷ lệ chi phí hòa vốn cho nguồn vốn tài trợ từ bên ngoài là = = 0,1381 = 13,81%

c)Tỷ lệ chi phí vốn bq = + với ROA = 0,9% ; t = 30%

- ROA = => LNST = ROA*Tổng TS = 0,9%* 1280 = 11,52 => ROE = = = 0,144 = 14,4%

=> Tỷ lệ chi phí vốn bq = 0,1381 + = 0,1577 = 15,77% Bài 13 -

Xác định chi phí cận biên: Vốn Chi phí huy Vốn huy động Ls huy huy Chi phí huy động động tăng thêm tăng thêm (tr MC (%) động động (trUSD) (tr USD) USD) (trUSD) 5.75% 100 5,75%*100=5.75 5,75-0 = 5.75 100-0=100 5,75/100 = 5.75% 6,75/100 = 6.75% 6.25% 200 12.5 12,5-5,75 = 6.75 200-100 = 100 7.90% 6.80% 300 20.4 7.9 100 9.20% 7.40% 400 29.6 9.2 100 11.40% 8.20% 500 41 11.4 100 13.00% 9% 600 54 13 100

+ Chi phí huy động = LS huy động * Vốn huy động

+ Chi phí huy động tăng thêm

= LS mới*Vốn huy động tại mức LS mới - LS cũ*Vốn huy động tại mức LS cũ

= Chi phí huy động tại mức LS mới – Chi phí huy động tại mức LS cũ

+ Vốn huy động tăng thêm = Vốn huy động tại mức LS mới - Vốn huy động tại mức LS cũ

Tỷ lệ chi phí cận biên(MC) = *100% Ls Vốn Vốn cho Ls Thu nhập vay tăng Thu nhập Huy cho vay MC (%) cho tăng thêm Lợi thêm (Tr USD) MR (%) MR - MC nhuận động (trUSD) vay (TR USD) (trUSD) 5,75% 100 100 5,75% 8,35% 8,35 8,35 8,35% 2,60% 2,6 6,25% 200 100 6,75% 8,35% 16,7 8,35 8,35% 1,60% 4,2 6,80% 300 100 7,90% 8,35% 25,05 8,35 8,35% 0,45% 4,65 7,40% 400 100 9,20% 7,90% 31,6 6,55 6,55% -2,65% 2 8,20% 500 100 11,40% 7,90% 39,5 7,9 7,90% -3,50% -1,5 9,00% 600 100 13,00% 7,90% 47,4 7,9 7,90% -5,10% -6,6

+ Thu nhập cho vay = Vốn cho vay * LS cho vay

+ Thu nhập tăng thêm = TN tại mức LS mới – TN tại mức LS cũ

+ Tỷ lệ thu nhập cận biên (MR) = * 100%

Để tối đa hóa LN, NH sẽ chọn mức MR – MC > 0 và min.

Ta chọn mức MR – MC = 0,45%

NH nên lựa chọn quy mô huy động là 300 triệu USD với LS huy động 6,8% Bài 4

NHTM X cần tăng 10 tr USD vốn

Tổng cp thường hiện hành: 8 tr cp, MG = 10USD/cp

Tổng TS = 1,8 tỷ USD, VCSH = 100tr USD

Tổng thu HĐ = 170 triệu USD, trong đó chi phí HĐ chiếm 90%

- Ta có LNTT = Tổng thu HĐ – Chi phí HĐ = 170 – 170*90% = 17 tr USD

LNST = LNTT* (1-20% ) = 17*(1-20%) = 13,6 tr USD

a) Bán 10 tr USD cp thường với giá 20 USD/cp:

- Số cp thường bán ra = = 500.000 cp

- Lợi nhuận trên mỗi cp: EPS = = = 1,6 USD/cp

b) Bán 10 tr USD cổ phiếu ưu đãi, lãi suất 9% 1 năm, giá 10 USD/cp:

- Số cổ tức của cp ưu đãi = 10tr USD * 9% = 900.000 USD

- Lợi nhuận trên mỗi cp: EPS = = = 1,5875 USD/cp

c) Bán 10 tr USD trái phiếu vốn kỳ hạn 10 năm, lãi suất coupon 10,5%

- Lãi TP phải trả = 10.000.000 * 10,5% = 1.050.000 USD

LNTT = 17.000.000 – 1.050.000 = 15.950.000

LNST = 15.950.000 * (1-20%) = 12.760.000

- Lợi nhuận trên mỗi cp: EPS = = = 1,595

Chọn PA1 có thu nhập của cô đông bị ảnh hưởng ít nhất, TN của cổ đông

thường là cao nhất. Bài tập chương 4

Bài 4 (Đơn vị: tỷ đồng)

Cung thanh khoản = 520 + 360 + 460 + 200 + 220 = 1760

Cầu thanh khoản = 480 + 300 + 360 + 100 + Mức tiền gửi dự tính sẽ rút ra

= 1240 + Mức tiền gửi dự tính sẽ rút ra

- NH dự tính thặng dư thanh khoản: NLP = 40

Cung thanh khoản – Cầu thanh khoản = 40

1760 – (1240 + Mức tiền gửi dự tính sẽ rút ra) = 40

Mức tiền gửi dự tính sẽ rút ra = 480

Bài 7 (Đơn vị : Trđ)

Một Tp thời hạn 3 năm, LS coupon 10%, MG = 100 tr đồng, trả lãi cuối năm, P0 = 98 trđ

a) Tỷ lệ TN đáo hạn: YTM = = = 0,1077 = 10,77% b) K = 1, Pk = 102 trđ

- Tỷ lệ TN nắm giữ : HPY = = = 0,14 = 14%

Bài 9 (Đơn vị : Triệu đồng)

TP có MG = 100 trđ, LS 10%, thời hạn 4 năm, YTM = 8%, kép hàng năm

a) Giá trị thị trường của TP: P0 P0 = Ʃ = + + + = 106,624 trđ b) LSTT giảm 40đ cơ sở

- Thời lượng của TP: Thời gian Dòng tiền

Giá trị hiện tại của dòng tiền 1 100*10% = 10 = = 9,26 2 10 = = 8,57 3 10 = = 7,94 4 110 = =80,85 Tổng P0 = 106,62 D = = Ʃ = 3,504 (năm)

- Ta có D* = = = 3,244 năm

- ∆P = -PxD*x∆y = -106,62 * 3,244 * (-0,4%) = 1,384 Trđ Bài 11 a) Giá trị thì trường: P0 = Ʃ = + + + = 92,17 (trđ)

b) Tỷ lệ thu nhập đáo hạn: YTM = = = 7,76% c) Thời lượng của TP: Thời gian Dòng tiền

Giá trị hiện tại của dòng tiền 1 100*5,5% = 5,5 = = 5,24 2 5,5 = = 4,89 3 5,5 = = 4,49 4 105,5 = =77,55 Tổng P0 = 92,17 D = = Ʃ = 3,675 (năm) d) Nếu LSTT tăng 20đ

- Ta có D* = = = 3,41 năm

- ∆P = -PxD*x∆y = -92,17 * 3,41 * 0,2% = -0,63 Trđ Ví dụ chương 5

Tỷ lệ TN trước thuế trên mqh với KH =

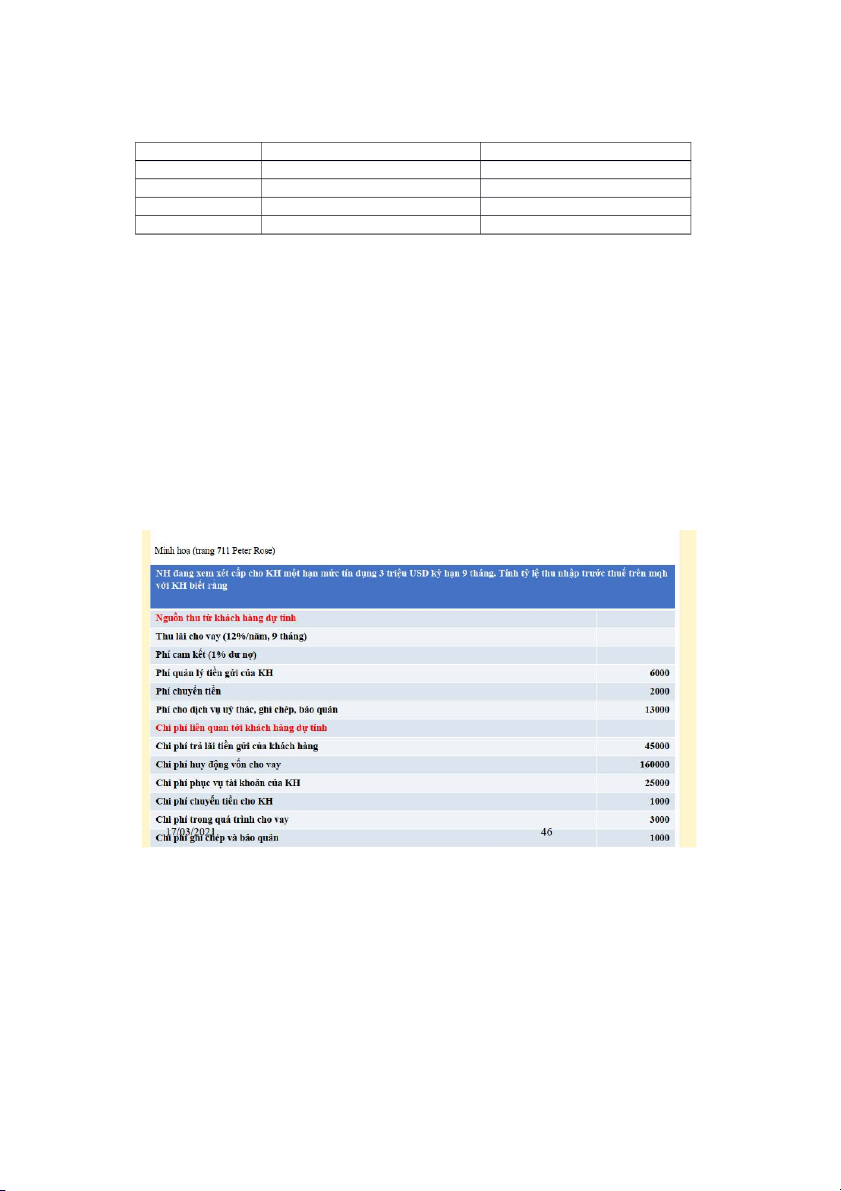

- Thu từ cho vay và cc DV cho Kh = 3tr*12%* + 3tr*1% + 6000 + 2000 + 13000 = 321000 (USD)

- Chi phí cho vay và cc DV cho KH = 45000 + 160000 + 25000 + 1000 + 3000 + 1000 = 235000 (USD)

- Giá trị cho vay ròng = 3.000.000

Tỷ lệ TN trước thuế trên mqh với KH = = 2,87%

Phương pháp định giá trên cơ sở rủi ro VD1:

- Chi phí tổn thất dự kiến (%EL) = PD*LGD = 0,2%*50% = 0,1%

- Chi phí vốn pháp lý = RWA* Tỷ lệ vốn pháp lý nắm giữ * Tỷ lệ sinh lời mục tiêu = 100%*4%*15% = 0,6%

- Lãi suất cho vay = LS cơ sở + C.Phí hoạt động +Chi phí Tổn thất dự kiến + C.phí vốn

pháp lý = 2% + 0,3% + 0,1% + 0,6% = 3%

- Giá thấp nhất cho khoản vay mà ngân hàng có thể áp dụng với

khách hàng mà vẫn bảo đảm bù đắp được tất cả các rủi ro, chi phí

vốn và các chi phí bổ sung khác là 3% VD2: Bài tập chương 5 Bài 1 (Đơn vị: Trđ)

a) Tỷ lệ thu nhập trước thuế trên mqh của KH =

- Thu từ cho vay và cc DV = 11000 + 1000 + 45 + 35 + 88 = 12168

- Chi phí cho vay và cc DV = 250 + 9750 + 190 +13 +124 +45 =10372

- Giá trị cho vay ròng = 100.000 Trđ

Tỷ lệ thu nhập trước thuế trên mqh của KH = = 1,796%

Nếu NH yêu cầu mức Tỷ lệ thu nhập trước thuế trên mqh của KH =3% => Không đáp

ứng được => NH sẽ k cho KH này vay

b) Để có thể cho vay KH trên => Tăng Tỷ lệ thu nhập trước thuế trên mqh của KH Tăng thu, giảm chi

- Tăng thu từ cho vay và cc DV bằng cách tăng các khoản thu:

+ Thu từ lãi: Tăng lãi suất + Tăng các khoản phí lq

- Giảm chi phí cho vay và cc DV:

+ Chi phí trả lãi: giảm lãi suất trả lãi + Giảm chi phí huy động

+ Giảm các khoản chi phí khác liên quan

- Giảm giá trị cho vay ròng Bài 2 (Đơn vị: Trđ)

a) LS cho vay = CP cận biên HĐ vốn cho vay + CPHĐ + Phần bù rủi ro + Mức LN biên dự tính

- CP cận biên HĐ vốn cho vay = = 8,61% - CPHĐ = *100% = 0,25%

- Phần bù rủi ro = 1%

- LN biên dự tính = 0,25%

LS cho vay = 8,61% + 0,25% + 1% + 0,25% = 10,11%

b) Vay toàn bộ 10 tỷ trên tttt:

- CP cận biên HĐ vốn cho vay = 8,4%

- Các yếu tố khác không đổi => LS cho vay = 8,4% + 0,25% +1 % + 0,25% = 9,9% Rủi ro phải đối mặt:

- Vì khoản vay trên TTTT có thời hạn rất ngắn => NH gặp rủi ro k thể trả nợ khoản vay

khi đến hạn do khoản cho vay chưa kịp thu dc cả gốc.

c) Chi phí liên quan tăng lên 38tr => tỷ lệ CPHĐ = 38/10000 = 0,38%

- LS cho vay = 8,61% + 0,38% + 1% + 0,25% = 10,24%

KH chỉ chấp nhận LS tối đa là 10% => NH k cho vay vì với lãi suất này thu nhập

không đủ bù đắp các khoản chi phí và mức LN dự tính; Nếu cho vay thì LN biên dự tính chỉ còn 0,01%

Tài liệu liên quan:

-

Trọn Bộ 200 Đề Tài Báo Cáo Thực Tập Ngành Ngân Hàng (NTH 101)

4 2 -

Quản Trị Ngân Hàng Thương Mại - Tài Liệu Học Tập Dành Cho Sinh Viên

4 2 -

Liệt Kê 200 Đề Tài Khóa Luận Tốt Nghiệp Ngành Ngân Hàng

8 4 -

Bài tập lớn Phân tích và đánh giá thực trạng quản trị chiến lược tại Hanoitourist môn Quản trị chiến lược | Học viện Ngân hàng

10 5 -

tai lieu tai thu môn tieng anh chưa fai tai liêu chính xác

9 5