Bài Thảo Luận Kiểm Toán Cản Bản Lần 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

Bài thảo luận kiểm toán căn bản lần 1 giúp sinh viên hiểu rõ về khái niệm, mục đích, quy trình và các kỹ thuật kiểm toán. Việc nắm vững những kiến thức này không chỉ hữu ích trong học tập mà còn trong thực tiễn nghề nghiệp sau này. Hỗ trợ doanh nghiệp trong việc nâng cao hiệu quả quản lý và hoạt động.

Môn: Kiểm toán (KTKTCN) 6 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

CÂU HỎI THẢO LUẬN & BÀI TẬP NGHIỆP VỤ

TRƯỜNG ĐẠI HỌC KINH TẾ KỸ THUẬT – CÔNG NGHIỆP

KHOA KẾ TOÁN – KIỂM TOÁN ========***======== BÀI TẬP NHÓM

BỘ MÔN: KIỂM TOÁN CĂN BẢN

BÀI THẢO LUẬN KIỂM TOÁN CẢN BẢN LẦN 1 Lớp học phần: DHKT16A9HN

Giảng viên hướng dẫn: Ts. Nguyễn Thị Ngọc Lan

Nhóm sinh viên thực hiện: Nhóm 2

Hà Nội, tháng 3/2024

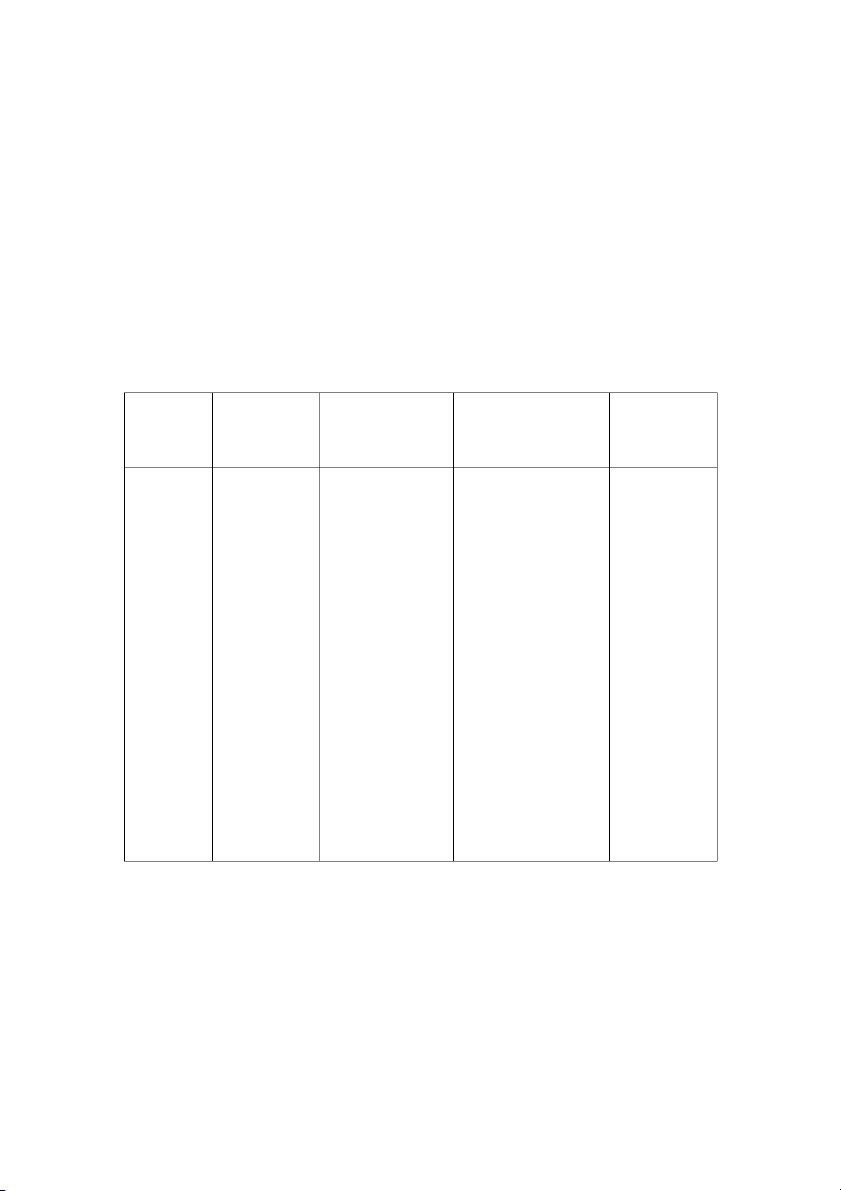

BẢNG ĐÁNH GIÁ THÀNH VIÊN NHÓM Họ Và Tên Mã Sinh Viên Nhiệm Vụ Mức độ hoàn thành công việc Nguyễn Thị Yến Linh 22106100631 -Nhóm Trưởng 93% -Nghiệp vụ 6-10 chương 2

- Tổng hợp Word, làm slide - Thuyết Trình Lê Thị Lụa 22106100618

-Làm câu hỏi lý thuyết 1-5 71% - Câu 1,2 bài tập TN chương 1 (giáo trình) Nguyễn Thị Khánh Ly 22106100589

-Làm câu hỏi lý thuyết 6-10 74% - Câu 3,4 bài tập TN chương 1 (giáo trình) - Thuyết Trình Ngô Thị Xuân Mai 22106100597

-Làm câu 11-15 phần lý 85% thuyết - Câu 5,6 bài tập TN chương 1 (giáo trình) - Làm Slide Nguyễn Thị Minh Hòa 22106100592

-Trắc nghiệm lý thuyết từ 75% câu 16-20 - Câu 7-8 bài tập Trắc nghiệm chương 1 (giáo trình) Nguyễn Thị Hoa 22106100626

-Làm phần câu hỏi thảo 84% luận từ 21-24 Dương Thị Hường 22106100633

-Làm phần câu hỏi thảo 73% luận từ 25-28 Đoàn Thị Liễu 22106100010

-Làm câu hỏi thảo luận từ 75% 20-32 Hà Phương Linh 22106100617

-Làm câu hỏi thảo luận từ 76% câu 33-36 Nguyễn Bảo Diệp Linh 22106100087

-Làm câu hỏi thảo luận từ 83% câu 37-40 - Thuyết trình Nguyễn Thị Diệu Linh 22106100604

-Làm câu hỏi thảo luận từ 88% 41-44 - Làm slide Phạm Thị Ngọc Linh 22106100605

-Làm câu hỏi thảo luận từ 85% 45-48 - Thuyết trình Trịnh Thị Diệu Linh 22106100615

-Làm câu hỏi thảo luận từ 73% câu 49-51 Bế Thu Huyền 22106100623

-Làm câu hỏi nghiêp vụ 89% chương 1 từ câu 1-4 - Làm slide Trần Thị Ngọc Linh 22106100593

-Làm câu hỏi NV chương 1 70% từ câu 5-8 Nguyễn Thị Lụa 22106100625

-Làm câu hỏi Nv chương 2 90% - Thuyết Trình 1 MỤC LỤC

CÂU HỎI THẢO LUẬN.......................................................................................................... 3

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN..............................................................................3

A. LÝ THUYẾT..................................................................................................................... 3

B. BÀI TẬP........................................................................................................................ 24

C. PHẦN BÀI TẬP NGHIỆP VỤ CHƯƠNG I..............................................................................31

D. PHẦN BÀI TẬP NGHIỆP VỤ CHƯƠNG II............................................................................ 38 2

CÂU HỎI THẢO LUẬN

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN A. LÝ THUYẾT

1.1. Quan điểm kiểm toán đồng nghĩa với kiểm tra kế toán phù hợp với với nền kinh tế nào:

A. Nền kinh tế thị trường

B. Nền kinh tế kế hoạch hóa tập trung C. Nền kinh tế xanh D. Nền kinh tế hỗn hợp

1.2. Chọn từ hoặc cụm từ phù hợp trong các phương án dưới đây để điền vào chỗ trống

trong câu sau: “Kiểm toán là xác minh và bày tỏ ý kiến về thực trạng hoạt động cần được

kiểm toán bằng hệ thống phương pháp kỹ thuật của kiểm toán do các kiểm toán viên có

trình độ nghiệp vụ …………thực hiện trên cơ sở hệ thống pháp lý có hiệu lực”

A. Chuyên nghiệp B. Tương xứng C. Cao D. Cơ bản

1.3. Thí dụ nào sau đây không phải là kiểm toán tuân thủ:

A. Kiểm toán của đơn vị phụ thuộc vào việc chấp hành các quy chế

B. Kiểm toán của cơ quan thuế đối với DN

C. Kiểm toán DN theo yêu cầu của ngân hàng về việc chấp hành các điều khoản của hợp đồng

D. Kiểm toán để đánh giá hiệu quả hoạt động của một phân xưởng

1.4. Đối với người bên ngoài công ty, kết quả của kiểm toán Nhà nước thường có độ tin cậy:

A. Cao hơn kiểm toán nội bộ. B. Thấp hơn kiểm toán nội bộ.

C. Cao hơn kiểm toán độc lập. D. Thấp hơn kiểm tóan độc lập.

1.5. Mục tiêu nào sau đây không phải là của kiểm toán nội bộ:

A. Bảo vệ tài sản của công ty mình.

B. Xem xét tính trung thực và hợp lý của báo cáo tài chính

C. Giảm bớt khối lượng công việc cho kiểm toán viên độc lập khi họ kiểm toán công ty mình 3

D. Xem xét mức độ tuân thủ các quy định, kế hoạch cũng như luật pháp

1.6. Ở Việt Nam, từ khi chuyển đổi sang nền kinh tế thị trường theo định hướng XHCN

kiểm toán độc lập đã bắt đầu xuất hiện chính thức từ khi nào:

A. Đầu những năm 90 của thế kỷ XX

B. Đầu những năm 80 của thế kỷ XX

C. Cuối những năm 90 của thế kỷ XX

D. Cuối những năm 80 của thế kỷ XX

1.7. Phân loại kiểm toán theo chủ thể kiểm toán gồm:

A. Kiểm toán nội bộ, kiểm toán tuân thủ và kiểm toán độc lập

B. Kiểm toán nội bộ, kiểm toán tuân thủ và kiểm toán báo cáo tài chính

C. Kiểm toán nội bộ, kiểm toán Nhà nước và kiểm toán độc lập.

D. Kiểm toán báo cáo tài chính, kiểm toán hoạt động và kiểm toán tuân thủ

1.8. Một trong những ý nghĩa và tác dụng của kiểm toán là:

A. Kiểm tra việc thực hiện kế hoạch giá thành của đơn vị được kiểm toán

B. Kiểm tra tình hình thực hiện các định mức chi phí trong đơn vị được kiểm toán

C. Hướng dẫn nghiệp vụ và cũng cố nền nêp tài chính kế toán của đơn vị được kiểm toán.

D. Phản ánh đầy đủ, kịp thời toàn bộ các nghiệp vụ kinh tế phát sinh trong đơn vị được kiểm toán

1.9. Một trong các đối tượng của kiểm toán hoạt động là:

A. Việc tuân thủ các luật thuế ở đơn vị

B. Đạt được mục tiêu của bộ phận sản xuất

C. Báo cáo tài chính của đơn vị

D. Việc chấp hành các chính sách, chế độ về tài chính, kế toán đối với các doanh nghiệp Nhà nước

1.10. Do tính đa dạng của kiểm toán hoạt động, nên:

A. Người ta không thể đưa ra chuẩn mực chung để đánh giá

B. Người ta đã đưa ra chuẩn mực chung để đáng giá 4

C. Mọi đánh giá tùy thuộc vào quy định của Ban giám đốc

D. Kiểm toán viên phải dựa vào chuẩn mực chu

1.11. Trong các trường hợp sau trường hợp nào không phải là khách thể của kiểm toán độc lập:

A. Các doanh nghiệp 100% vốn đầu tư nước ngoài

B. Các hợp tác xã và doanh nghiệp cổ phần

C. Các chương trình dự án có vốn đầu tư ngoài ngân sách nhà nước

D. Bản thân công ty kiểm toán

(Dẫn chứng : trang 24)

1.12. Thông qua việc kiểm toán báo cáo tài chính hàng năm, kiểm toán viên và công ty

kiểm toán sẽ giúp cho đơn vị được kiểm toán:

A. Ngăn ngừa, phát hiện tất cả các hành vi không tuân thủ pháp luật của Nhà nước và

các qui định của đơn vị.

B. Ngăn ngừa, phát hiện một phần các hành vi không tuân thủ pháp luật của Nhà

nước và các qui định của đơn vị.

C. Ngăn ngừa, phát hiện một phần các hành vi không tuân thủ pháp luật của Nhà nước

D. Ngăn ngừa, phát hiện một phần các hành vi không tuân thủ các qui định, quy chế của đơn vị.

1.13. Nếu phân loại kiểm toán thành kiểm toán báo cáo tài chính, kiểm toán hoạt động

và kiểm toán tuân thủ thì tiêu chí để phân loại là:

A. Phương pháp kiểm toán B. Bộ máy kiểm toán

C. Đối tượng cụ thể của kiểm toán D. Phạm vi kiểm toán

(Dẫn chứng: tr19 (mục 1.5))

1.14. Trong khi thực hiện kiểm toán báo cáo tài chính, thước đo đúng sai của báo cáo tài chính là:

A. Các chuẩn mực kiểm toán

B. Các chuẩn mực kế toán

C. Quy chế hoạt động của DN D. Luật Kiểm toán

(Dẫn chứng: tr20 sgk) 5

1.15. Kiểm toán hoạt động còn được biết đến với tên gọi khác như:

A. Kiểm toán môi trường B. Kiểm toán quản lý C. Kiểm toán hiệu quả

D. Kiểm toán nghiệp vụ

(Dẫn chứng: tr19)

1.16. Kiểm toán hoạt động được tiến hành theo trình tự:

A. Ngược với trình tự kế toán

B. Xuôi theo trình tự kế toán

C. Tiến hành theo trình tự riêng

D. Ngược hoặc xuôi theo trình tự kế toán

1.17. Cụm từ “khách thể kiểm toán” được sử dụng trong chuyên ngành kiểm toán. Vậy

“khách thể kiểm toán” sử dụng để đề cập đến:

A. Người thực hiện công việc kiểm toán B. Công ty kiểm toán

C. Báo cáo tài chính của đơn vị được kiểm toán

D. Các đơn vị được kiểm toán

1.18. Đối tượng trực tiếp của kiểm toán tài chính trước hết và chủ yếu là:

A. Những tài liệu liên quan tới quá trình hình thành và phát triển của khách hàng, các

biên bản họp Ban quản trị và các tài liệu của những cuộc kiểm toán lần trước

B. Những quy chế theo ngành dọc của đơn vị được kiểm toán

C. Những tài liệu gắn với mục tiêu của kiểm toán không nằm trong tài liệu kế toán của

đơn vị được kiểm toán

D. Tài liệu kế toán của đơn vị được kiểm toán

1.19. Mục đích của kiểm toán báo cáo tài chính là:

A. Làm tăng độ tin cậy của người sử dụng đối với BCTC

B. Giúp đơn vị được kiểm toán hiểu rõ được thực trạng tình hình tài chính của đơn vị

C. Làm tăng độ tin cậy của người sử dụng đối với Báo cáo kiểm toán

D. Tư vấn cho doanh nghiệp nâng cao hiệu quả sản xuất kinh doanh. 6

1.20. Chọn từ hoặc cụm từ phù hợp trong các phương án dưới đây để điền vào chỗ trống

trong câu sau: “Phạm vi kiểm toán là ……… của một cuộc kiểm toán nhằm đáp ứng yêu

cầu khai thác, thu thập bằng chứng kiểm toán tin cậy, đầy đủ và thích hợp để làm cơ sở

cho những ý kiến kết luận của kiểm toán viên về đối tượng được kiểm toán” A. Giới hạn B. Giới hạn không gian C. Giới hạn thời gian D. Tài liệu

1.21. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 12.000.000 đồng.

Kế toán quên không ghi sổ.

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau:

A. Nợ TK 331: 12.000.000 Có TK 111: 12.000.000 B. Nợ TK 131: 12.000.000 Có TK 111: 12.000.000 C. Nợ TK 331: 12.000.000 Có TK 131: 12.000.000 D. Không cần ghi sổ

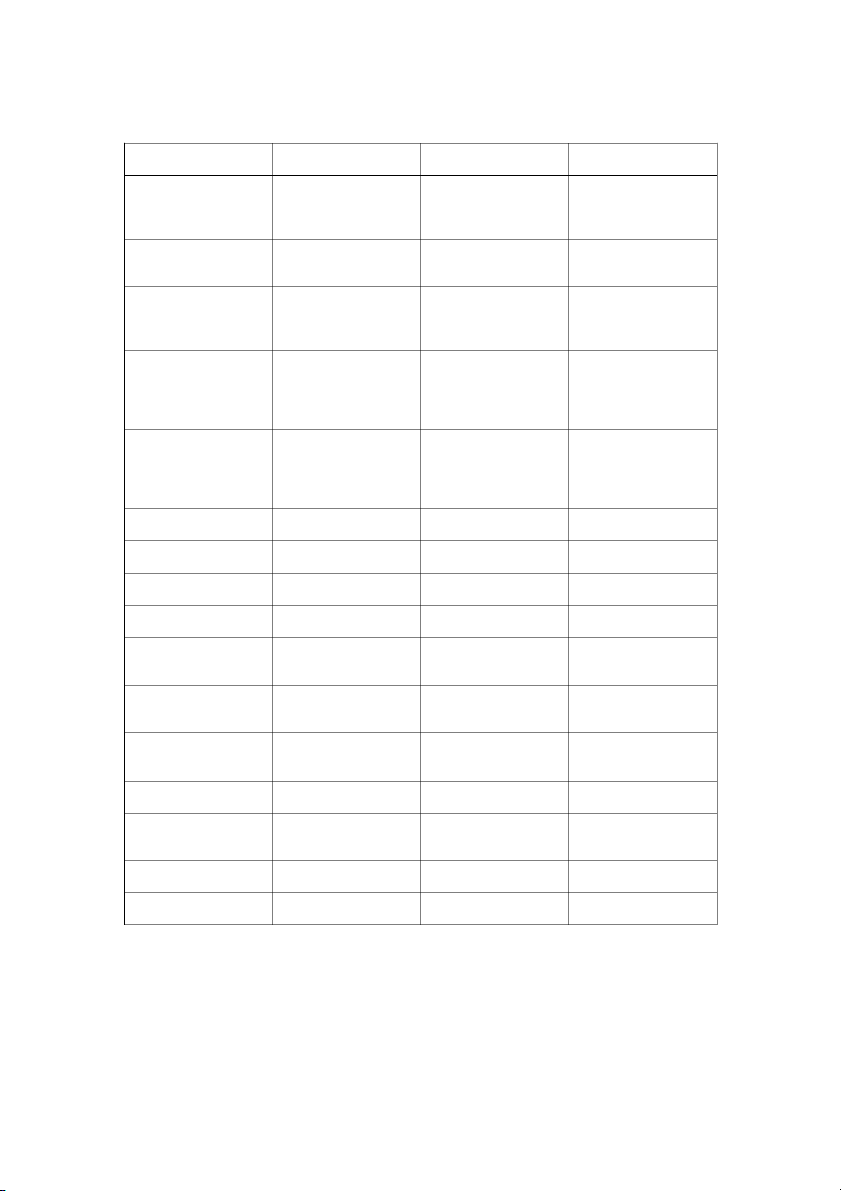

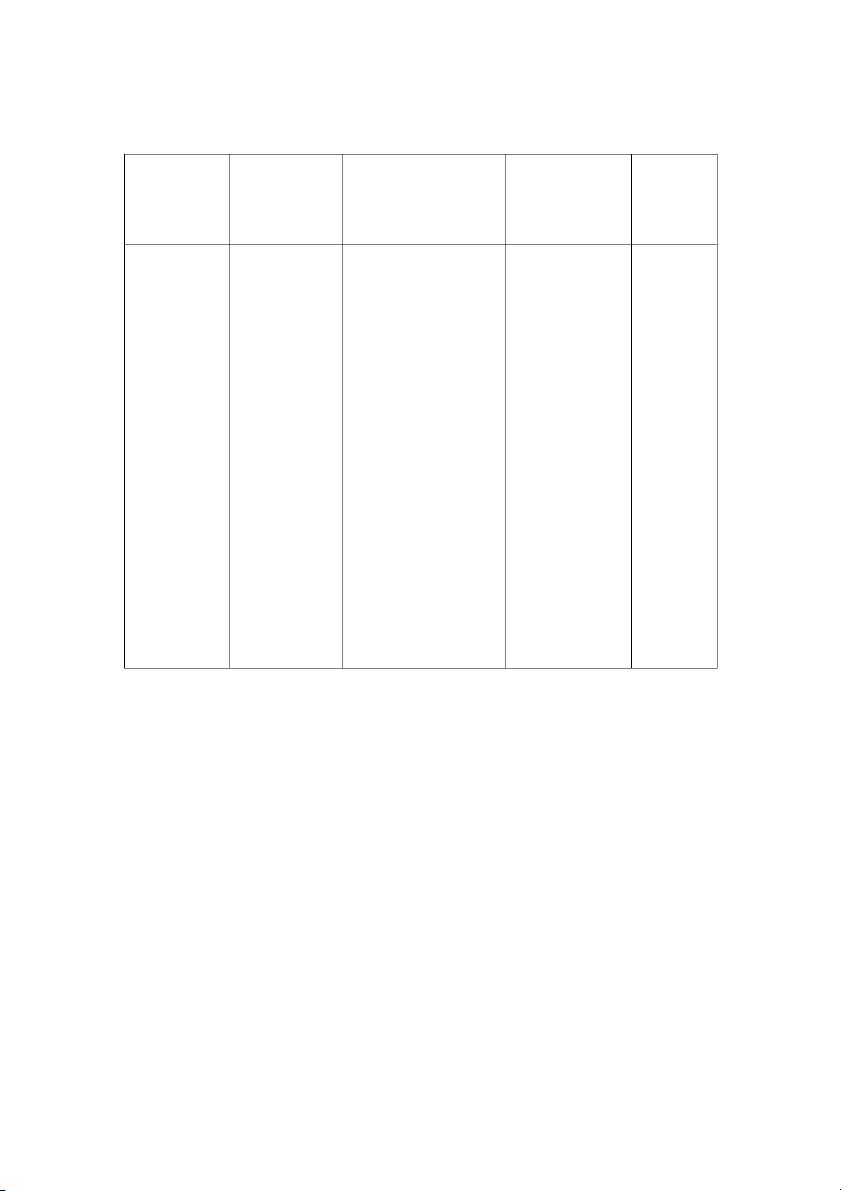

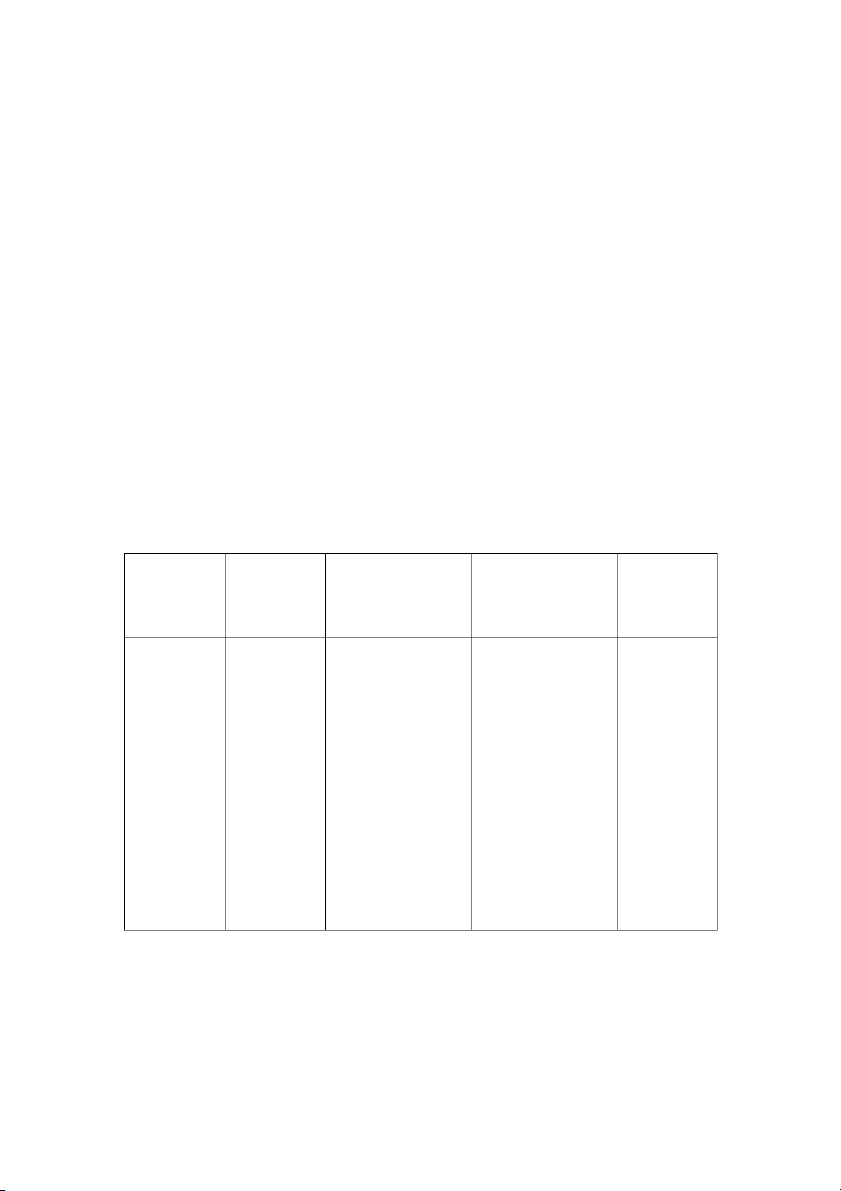

Kế toán tại Quy định Ảnh hưởng Ảnh

hưởng Điều chỉnh đơn vị đến BCĐKT BCKQKD

Không ghi Nợ TK 331: Không ảnh * Tài sản: Nợ TK 331: sổ 12.000.000 hưởng 12.000.000 - Tiền mặt tăng Có TK 111: 12.000.000 Có TK 111: 12.000.000 12.000.000 => Tổng TS tăng 12.000.000 * Nguồn vốn: - PTNB tăng 7 12.000.000 => Tổng NV tăng 12.000.000

1.22. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 12.000.000 đồng.

Kế toán quên không ghi sổ.

Sai sót trên ảnh hưởng đến tổng tài sản và tổng nguồn vốn trên bảng cân đối kế toán như sau:

A. Tổng TS và Tổng NV giảm 12.000.000 đồng

B. Tổng TS và Tổng NV tăng 12.000.000 đồng

C. Tổng TS giảm 12.000.000 đồng và tổng NV tăng 12.000.000 đồng

D. Tổng TS và tổng NV không ảnh hưởng

1.23. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 12.000.000 đồng.

Kế toán quên không ghi sổ.

Sai sót trên ảnh hưởng đến các khoản mục nào trên bảng cân đối kế toán?

A. Tiền, phải thu khách hàng

B. Tiền, phải trả người bán ngắn hạn, phải thu khách hàng

C. Tiền, phải trả người bán ngắn hạn

D. Không khoản mục nào bị ảnh hưởng

1.24. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 12.000.000 đồng.

Kế toán quên không ghi sổ.

Sai sót trên ảnh hưởng đến các khoản mục trên bảng cân đối kế toán như sau:

A. Tiền giảm 12.000.000 đồng, phải trả người bán ngắn hạn tăng 12.000.000 đồng

B. Tiền giảm 12.000.000 đồng, phải trả người bán ngắn hạn giảm 12.000.000 đồng

C. Tiền tăng 12.000.000 đồng, phải trả người bán ngắn hạn giảm 12.000.000 đồng

D. Tiền tăng 12.000.000 đồng, phải trả người bán ngắn hạn tăng 12.000.000 đồng

1.25. Doanh nghiệp thanh toán tiền hàng cho người bán bằng tiền mặt: 12.000.000 đồng.

Kế toán quên không ghi sổ.

Bút toán điều chỉnh của sai sót này như sau: 8

A. Nợ TK 331: 12.000.000 Có TK 111: 12.000.000 B. Nợ TK 131: 12.000.000 Có TK 111: 12.000.000 C. Nợ TK 331: 12.000.000 Có TK 131: 12.000.000

D. Không cần điều chỉnh

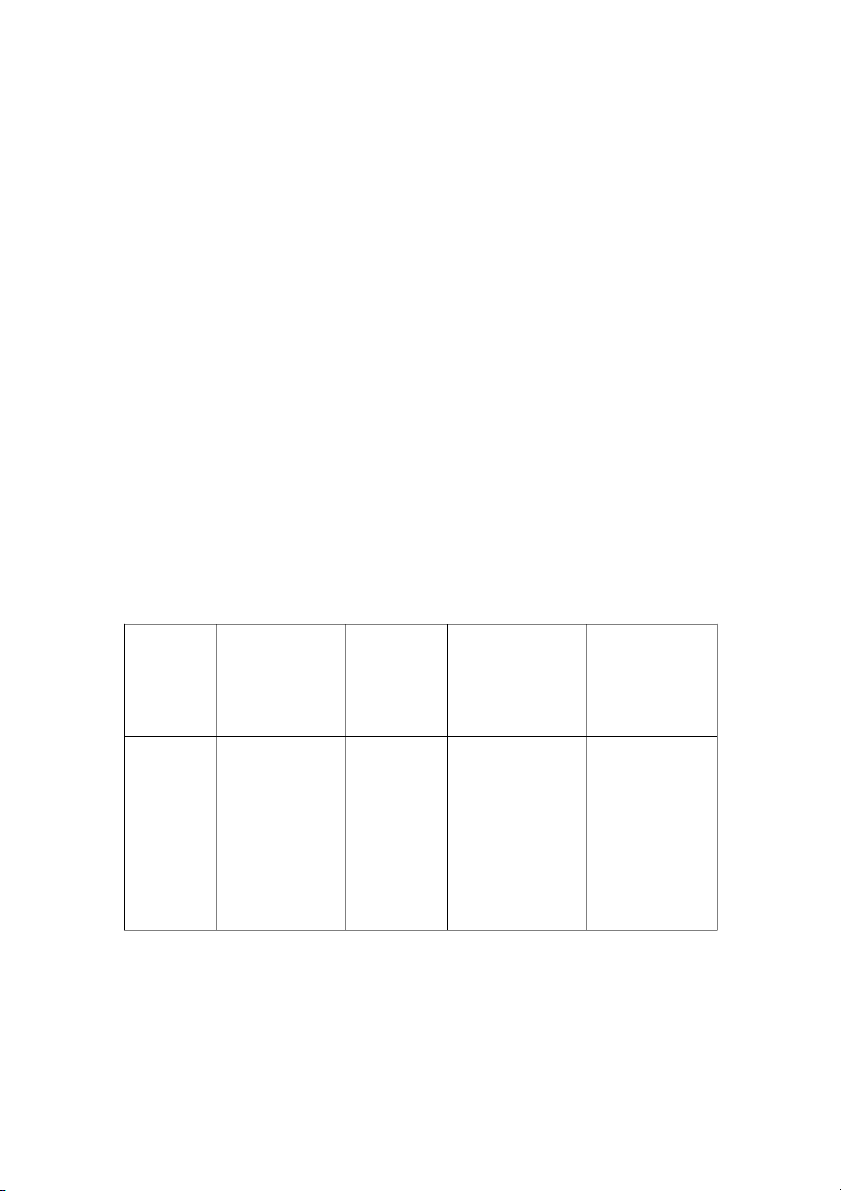

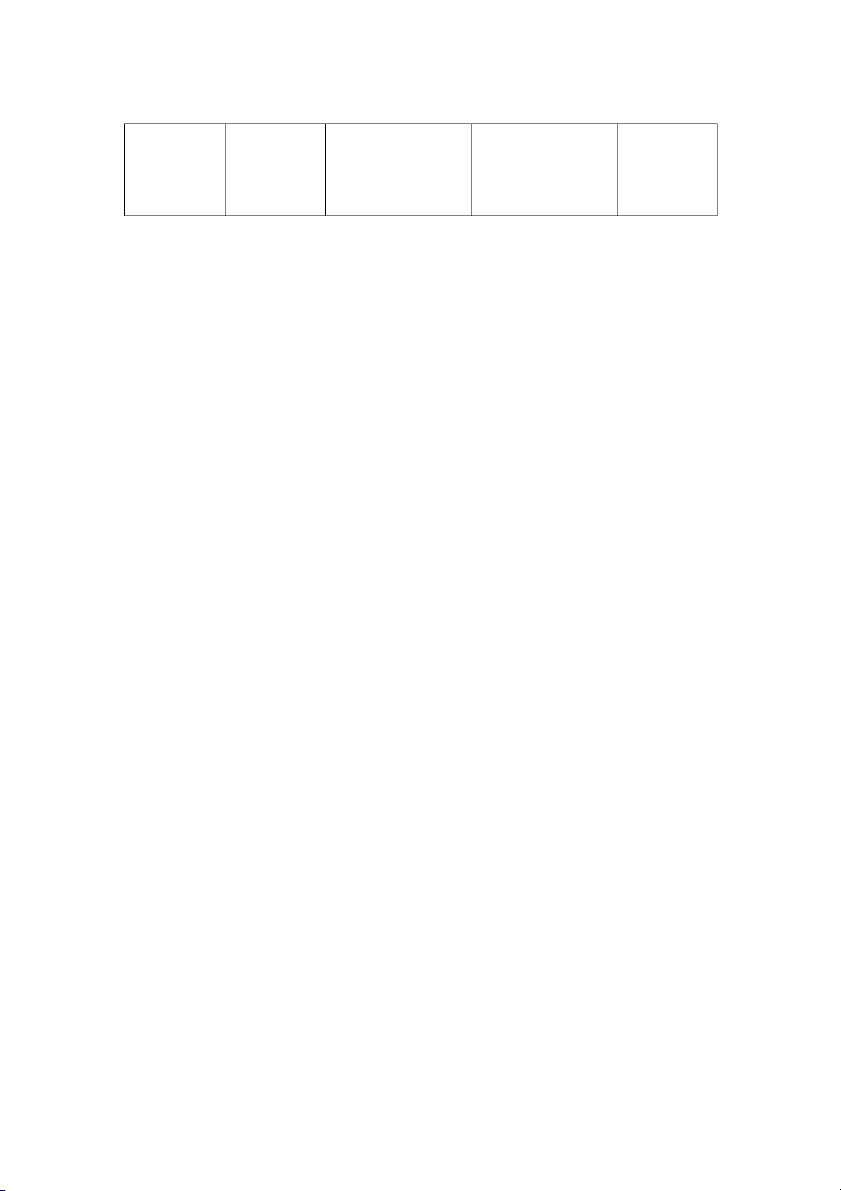

Kế toán DN Theo quy định Ảnh hưởng đến Ảnh hưởng đếnBút toán điều đã hạch BCKQHĐKD BCĐKT chỉnh toán

Không ghi sổ Nợ TK 331: Không ảnh hưởng * Tài sản: Nợ TK 331: 12.000.000 12.000.000 - Tiền mặt tăng Có TK 111: 12.000.000 Có TK 111: 12.000.000 12.000.000 => Tiền tăng 12.000.000 => Tổng TS tăng 12.000.000 * Nguồn vốn: - PTCNB tăng 12.000.000

=> Phải trả người bán ngắn hạn tăng 12.000.000 => Tổng NV tăng 12.000.000

1.26. Kế toán quên không ghi sổ nghiệp vụ khách hàng trả nợ tiền hàng cho doanh nghiệp

bằng TGNH: 33.000.000 đồng.

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: 9

A. Nợ TK 112: 33.000.000 Có TK 131: 33.000.000 B. Nợ TK 112: 33.000.000 Có TK 331: 33.000.000 C. Nợ TK 131: 33.000.000 Có TK 112: 33.000.000 D. Nợ TK 331: 33.000.000 Có TK 131: 33.000.000

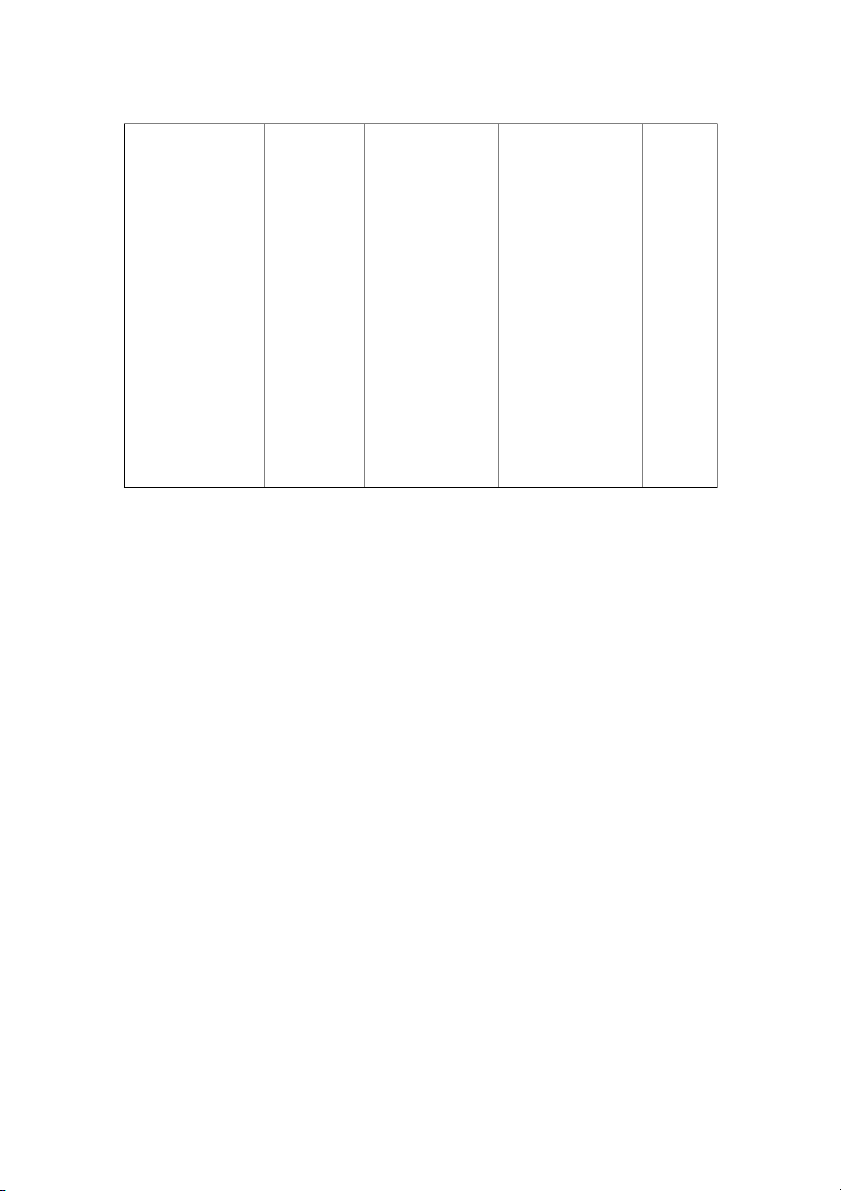

Kế toán DN Theo quy định Ảnh hưởng đếnẢnh hưởng đến Bút toán điều đã hạch BCKQHĐKD BCĐKT chỉnh toán

Không ghi Nợ TK 112:Không ảnh hưởng * Tài sản: Nợ TK 112: sổ 33.000.000 33.000.000 - Tiền gửi NH giảm Có TK 131: 33.000.000 Có TK 131: 33.000.000 33.000.000 => Tiền giảm 33.000.000 - Phải thu của khách hàng tăng 33.000.000 => Phải thu của KH ngắn hạn tăng 33.000.000

=> Tổng TS không đổi * Nguồn vốn: không ảnh hưởng

=> Tổng NV không đổi

1.27. Kế toán quên không ghi sổ nghiệp vụ khách hàng trả nợ tiền hàng cho doanh nghiệp

bằng TGNH: 33.000.000 đồng. 10

Sai sót trên ảnh hưởng đến tổng tài sản và tổng nguồn vốn trên bảng cân đối kế toán như sau:

A. Tổng TS và Tổng NV giảm 33.000.000 đồng

B. Tổng TS và Tổng NV tăng 33.000.000 đồng

C. Tổng TS giảm 33.000.000 đồng và tổng NV tăng 33.000.000 đồng

D. Tổng TS và tổng NV không ảnh hưởng

1.28: Kế toán quên không ghi sổ nghiệp vụ khách hàng trả nợ tiền hàng cho doanh nghiệp

bằng TGNH: 33.000.000 đồng.

Sai sót trên ảnh hưởng đến các khoản mục nào trên bảng cân đối kế toán?

A. Tiền, phải trả người bán ngắn hạn

B. Tiền, phải trả người bán ngắn hạn, phải thu khách hàng

C. Tiền, phải thu khách hàng

D. Không khoản mục nào bị ảnh hưởng

1.29. Kế toán quên không ghi sổ nghiệp vụ khách hàng trả nợ tiền hàng cho doanh nghiệp

bằng TGNH: 33.000.000 đồng.

Sai sót trên ảnh hưởng đến các khoản mục trên bảng cân đối kế toán như sau:

A. Tiền giảm 33.000.000 đồng, phải thu khách hàng giảm 33.000.000 đồng

B. Tiền giảm 33.000.000 đồng, phải thu khách hàng tăng 33.000.000 đồng

C. Tiền tăng 33.000.000 đồng, phải thu khách hàng tăng 33.000.000 đồng

D. Tiền tăng 33.000.000 đồng, phải thu khách hàng giảm 33.000.000 đồng

Giải thích: Kế toán quên không ghi sổ nghiệp vụ ảnh hưởng đến bảng cân đối kế toán như sau:

- Tiền gửi ngân hàng giảm 33.000.000 đồng

- Phải thu khách hàng tăng 33.000.000 đồng

1.30. Kế toán quên không ghi sổ nghiệp vụ khách hàng trả nợ tiền hàng cho doanh nghiệp

bằng TGNH: 33.000.000 đồng.

Bút toán điều chỉnh của sai sót này như sau:

A.Nợ TK 112: 33.000.000 Có TK 131: 33.000.000 11 B. Nợ TK 112: 33.000.000 Có TK 331: 33.000.000 C. Nợ TK 131: 33.000.000 Có TK 112: 33.000.000 D. Nợ TK 331: 33.000.000 Có TK 131: 33.000.000

Giải thích: Kế toán quên ghi sổ nghiệp vụ, bút toán điều chỉnh của sai sót như sau:

- Tiền gửi ngân hàng giảm 33.000.000 đồng

=> Điều chỉnh : Tiền gửi ngân hàng tăng 33.000.000 đồng

=> Nợ TK 112 : 33.000.000 đồng

- Phải thu khách hàng tăng 33.000.000 đồng

=> Điều chỉnh : Phải thu khách hàng giảm 33.000.000 đồng

=> Có TK 131 : 33.000.000 đồng

1.31. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 1.900.000đ. Kế toán định khoản Nợ TK 111: 1.300.000 Có TK 141: 1.300.000

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: A.Nợ TK 334: 1.900.000 Có TK 141: 1.900.000

B. Nợ TK 111: 1.900.000 Có TK 141: 1.900.000 C. Nợ TK 111: 600.000 Có TK 141: 600.000 D. Nợ TK 334: 1.900.000 Có TK 111: 1.900.000

Giải thích: Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: 12

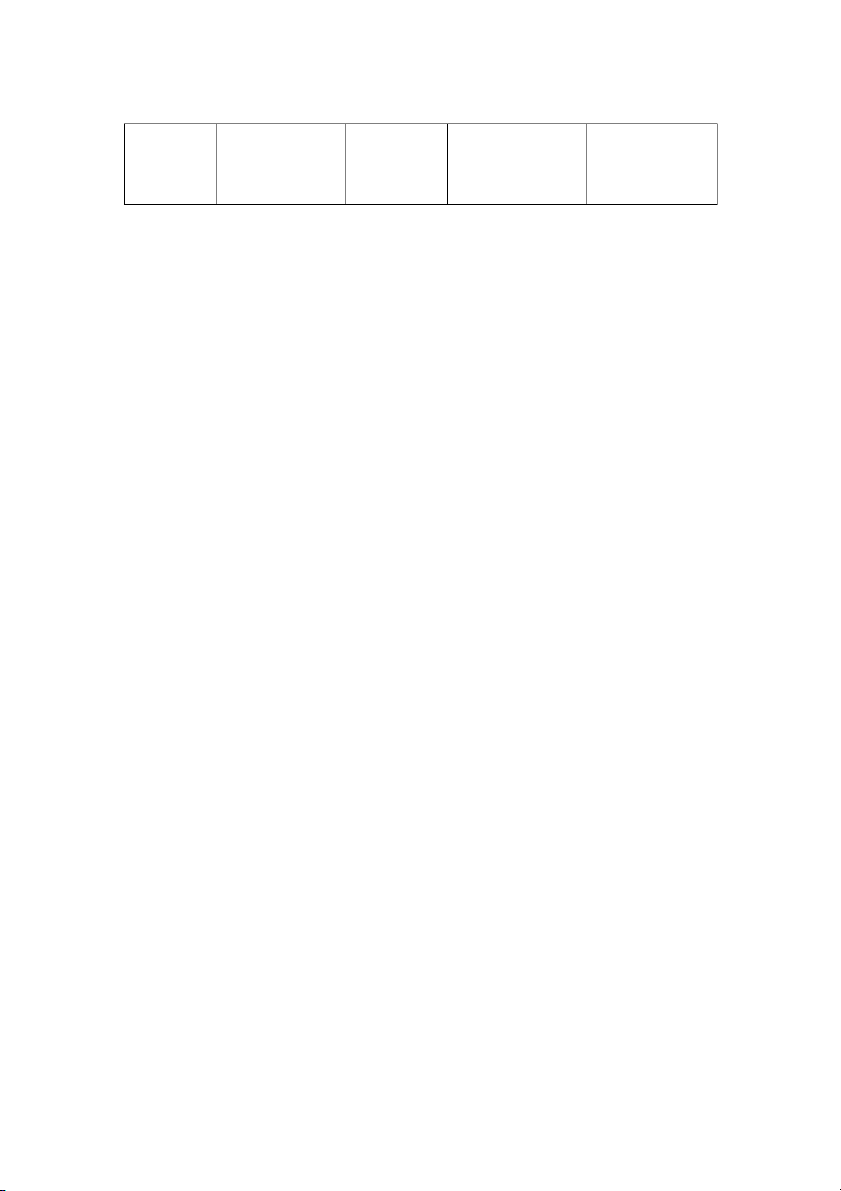

Kế toán DN đã Theo quy định Ảnh hưởng đến báo cáoẢnh hưởng đến Bút toán hạch toán

kết quả hoạt động kinhbảng cân đối kế điều chỉnh doanh toán Nợ tk 111: Nợ tk Không ảnh hưởng * Tài sản Nợ tk 111: 1.300.000 111:1.900.000 600.000 - Tiền mặt giảm Có tk 141: Có tk 600.000 Có tk 141: 1.300.000 141:1.900.000 600.000 - Tiền giảm 600.00 - Tạm ứng tăng 600.000 - Phải thu ngắn hạn khác tăng 600.000 =>Tổng TS không đổi * Nguồn vốn: không ảnh hưởng => Tổng NV không đổi

Tiền mặt tăng 1.900.000 đồng => Nợ TK 111 : 1.900.000

Tiền tạm ứng thừa giảm 1.900.000 đồng => Có TK 141 : 1.900.000

1.32. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 1.900.000đ. Kế toán định khoản Nợ TK 111: 1.300.000 Có TK 141: 1.300.000

Sai sót trên ảnh hưởng đến tổng tài sản và tổng nguồn vốn trên bảng cân đối kế toán như sau:

A. Tổng TS và Tổng NV giảm 600.000 đồng 13

B. Tổng TS và Tổng NV tăng 600.000 đồng

C. Tổng TS giảm 600.000 đồng và tổng NV tăng 600.000 đồng

D. Tổng TS và tổng NV không ảnh hưởng

Giải thích: Căn cứ vào bảng số liệu trên

1.33. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt:1.900.000. Kế toán định khoản Nợ TK 111: 1.300.000 Có TK 141: 1.300.000

Sai sót trên ảnh hưởng đến các khoản mục nào trên bảng cân đối kế toán?

A. Tiền, phải trả người lao động

B. Phải thu ngắn hạn khác, phải trả người lao động

C.Tiền, phải thu ngắn hạn khác

D. Không khoản mục nào bị ảnh hưởng

1.34. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 1.900.000. Kế toán định khoản: Nợ TK 111: 1.300.000 Có TK 141: 1.300.000

Sai sót trên ảnh hưởng đến các khoản mục trên bảng cân đối kế toán như sau:

A. Tiền giảm 600.000 đồng, phải thu ngắn hạn khác giảm 600.000 đồng

B. Tiền tăng 600.000 đồng, phải thu ngắn hạn khác tăng 600.000 đồng

C. Tiền tăng 600.000 đồng, phải thu ngắn hạn khác giảm 600.000 đồng

D.Tiền giảm 600.000 đồng, phải thu ngắn hạn khác tăng 600.000 đồng

1.35. Nhân viên A trả lại tiền tạm ứng thừa bằng tiền mặt: 1.900.000.Kế toán định khoản: Nợ TK 111: 1.300.000 Có TK 141: 1.300.000

Bút toán điều chỉnh của sai sót này như sau: A. Nợ TK 334: 1.900.000 Có TK 141: 1.900.000 14 B. Nợ TK 111: 1.900.000 Có TK 141: 1.900.000

C. Nợ TK 111: 600.000 Có TK 141: 600.000 D. Nợ TK 334: 1.900.000 Có TK 111: 1.900.000

1.36. Công ty đã khấu trừ nhầm nợ phải thu của công ty A vào nợ phải trả của công ty B

làm nợ phải trả của công ty B giảm từ 21.000.000 đồng xuống còn 14.000.000 đồng

Như vậy nghĩa là kế toán tại đơn vị đã hạch toán như sau:

A.Nợ TK 331: 7.000.000 Có TK 131A: 7.000.000 B. Nợ TK 331A: 7.000.000 Có TK 131A: 7.000.000 C. Nợ TK 331A: 7.000.000 Có TK 331B: 7.000.000 D. Nợ TK 331B: 7.000.000

Có TK 331A: 7.000.000 Giải thích:

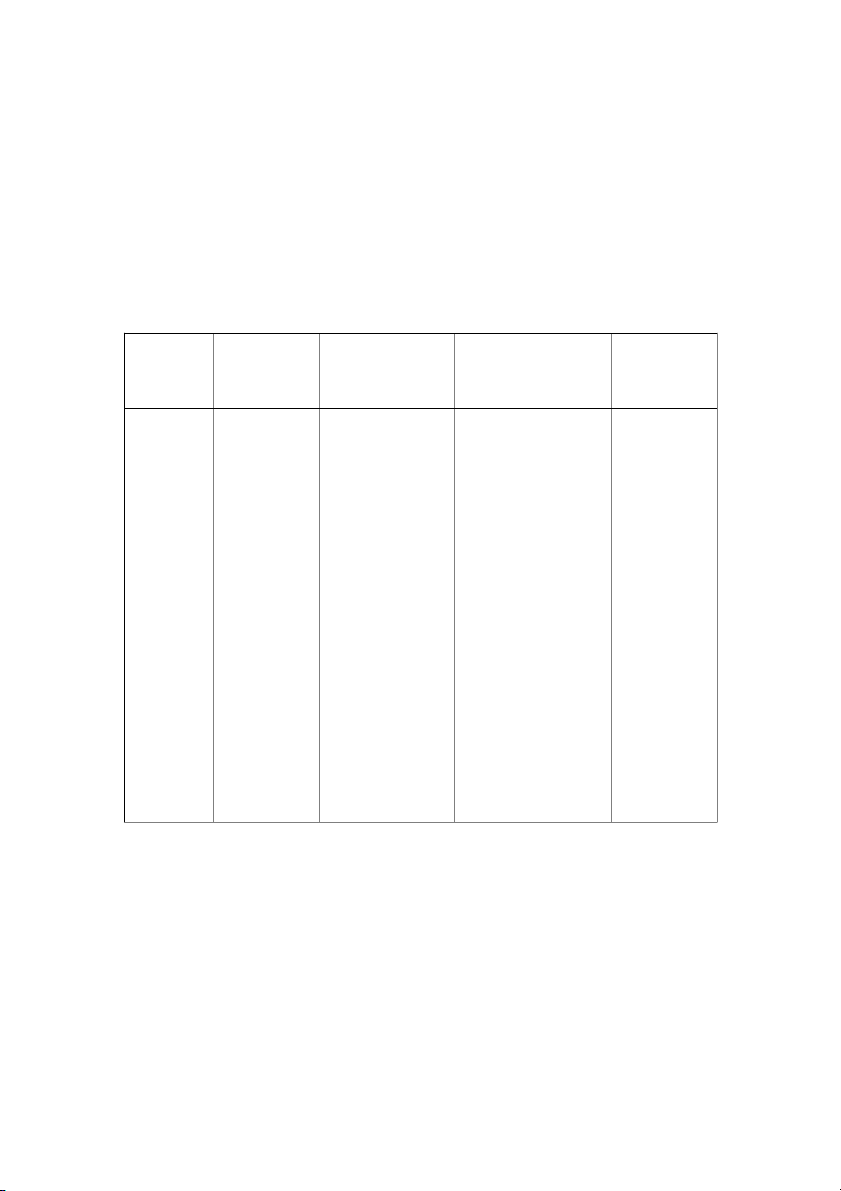

Bút toán kế toán DN Bút toán theo Ảnh hưởng đến báo Ảnh hưởng đến bảng Bút toán đã hạch toán quy định

cáo kết quả hoạtcân đối kế toán điều chỉnh động kd 15 Nợ

TK Nợ TK 331A: Không ảnh hưởng * Tài sản Không điều 331:7.000.000 7.000.000 chỉnh Không ảnh hưởng Có TK 131A: Có TK131A: - Tổng TS không đổi 7.000.000 7.000.000 * Nguồn vốn - Nợ phải trả chi tiết công ty B giảm 7.000.000 - Nợ phải trả chi tiết công ty A tăng 7.000.000 =>Nợ phải trả không đổi => Tổng NV không đổi

1.37. Công ty đã khấu trừ nhầm Nợ phải thu của công ty A vào Nợ phải trả của công ty B

làm Nợ phải trả của công ty B giảm từ 21.000.000 đồng làm xuống còn 14.000.000đồng

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: A. Nợ TK 331B: 7.000.000 Có TK 131A: 7.000.000

B. Nợ TK 331A: 7.000.000 Có TK 131A: 7.000.000 C. Nợ TK 331A: 7.000.000 Có TK 331B: 7.000.000 D. Nợ TK 331B: 7.000.000 Có TK 331A: 7.000.000

Giải thích: Hạch toán đúng ở nghiệp vụ này là phải khấu trừ Nợ phải thu của công ty A => Nợ

phải thu của công ty A giảm 7.000.000 đồng và Nợ phải trả của công ty A cũng giảm 7.000.000 đồng 16

1.38. Công ty đã khấu trừ nhầm Nợ phải thu của công ty A vào Nợ phải trả của công ty B

làm Nợ phải trả của công ty B giảm từ 21.000.000 đồng làm xuống còn 14.000.000đồng

Sai sót trên ảnh hưởng đến tổng tài sản và tổng nguồn vốn trên bảng cân đối kế toán như sau:

A. Tổng TS và Tổng NV giảm 7.000.000 đồng

B. Tổng TS và Tổng NV tăng 7.000.000 đồng

C. Tổng TS giảm 7.000.000 đồng và tổng NV tăng 7.000.000 đồng

D. Tổng TS và tổng NV không ảnh hưởng Giải thích:

* Tài sản: Không ảnh hưởng => Tổng TS không đổi * Nguồn vốn:

- Nợ phải trả chi tiết công ty B giảm 7.000.000

- Nợ phải trả chi tiết công ty A tăng 7.000.000

- Nợ phải trả không đổi => Tổng NV không đổi

(Căn cứ vào bảng giải thích bên trên)

1.39. Công ty đã khấu trừ nhầm Nợ phải thu của công ty A vào Nợ phải trả của công ty B

làm Nợ phải trả của công ty B giảm từ 21.000.000 đồng làm xuống còn 14.000.000đồng

Bút toán điều chỉnh của sai sót này như sau:

A. Nợ TK 331B: 7.000.000 Có TK 131A: 7.000.000 B. Nợ TK 331A: 7.000.000 Có TK 131A: 7.000.000 C. Không điều chỉnh D. Nợ TK 331B: 7.000.000

Có TK 331A: 7.000.000

(Căn cứ ở bảng kết quả giải thích bên trên) 17

1.40. Doanh nghiệp bị khách hàng phạt 12.000.000 đồng do giao hàng hóa chậm so với

thời gian quy định trong hợp đồng đã ký với khách hàng. Doanh nghiệp đã trả cho khách

hàng bằng tiền mặt. Kế toán đơn vị đã ghi sổ như sau:

Nợ TK 641: 12.000.000

Có TK 131: 12.000.000

Theo quy định của bộ Tài chính, kế toán phải định khoản như sau: A. Nợ TK 811: 12.000.000 Có TK 338: 12.000.000 B. Nợ TK 811: 12.000.000 Có TK 131: 12.000.000 C. Nợ TK 641: 12.000.000 Có TK 111: 12.000.000

D. Nợ TK 811: 12.000.000 Có TK 111: 12.000.000 Giải thích: Kế toán DN đã Theo

quyẢnh hưởng đến báo Ảnh hưởng đến bảng Bút toán điều hạch toán định cáo KQHĐKD cân đối kế toán chỉnh

Nợ TK 641: Nợ TK 811:- Chi phí bán hàng * Tài sản: Nợ TK 131: 12.000.000 12.000.000 tăng 12.000.000 12.000.000 -Tiền mặt tăng:

Có TK 131: Có TK 111:- Chi phí khác giảm 12.000.000 Có TK 111: 12.000.000 12.000.000 12.000.000 12.000.000 =>Tiền tăng

=>Lợi nhuận kế toán 12.000.000

trước thuế và sau thuế -Phải thu khách hàng không đổi giảm 12.000.000 =>Phải thu ngắn hạn của khách hàng giảm 12.000.000 =>Tổng TS không đổi 18 * Nguồn vốn: Không ảnh hưởng

1.41. Doanh nghiệp bị khách hàng phạt 12.000.000 đồng do giao hàng hóa chậm so với

thời gian quy định trong hợp đồng đã ký với khách hàng. Doanh nghiệp đã trả cho khách

hàng bằng tiền mặt. Kế toán đơn vị đã ghi sổ như sau:

Nợ TK 641: 12.000.000

Có TK 131: 12.000.000

Sai sót trên ảnh hưởng đến các khoản mục nào trên báo cáo kết quả kinh doanh?

A. CPBH, chi phí khác

B. CPBH, chi phí khác, lợi nhuận kế toán trước thuế, chi phí thuế TNDN

C. CPBH, chi phí khác, lợi nhuận kế toán trước thuế, chi phí thuế TNDN, lợi nhuận sau thuế D. Không ảnh hưởng Giải thích:

1. CPBH (Chi phí bán hàng): Việc ghi chúng vào TK 641 (Chi phí bán hàng) làm tăng

chi phí bán hàng của doanh nghiệp lên 12.000.000 đồng.

2. Chi phí khác: Việc này cũng có thể được xem như một chi phí khác mà doanh nghiệp

phải chịu, làm tăng chi phí khác lên 12.000.000 đồng.

1.42. Doanh nghiệp bị khách hàng phạt 12.000.000 đồng do giao hàng hóa chậm so với

thời gian quy định trong hợp đồng đã ký với khách hàng. Doanh nghiệp đã trả cho khách

hàng bằng tiền mặt. Kế toán đơn vị đã ghi sổ như sau:

Nợ TK 641: 12.000.000

Có TK 131: 12.000.000

Sai sót trên ảnh hưởng đến các khoản mục trên báo cáo kết quả kinh doanh như sau:

A. CPBH tăng 12.000.000 đồng, chi phí khác tăng 12.000.000 đồng

B. CPBH tăng 12.000.000 đồng, chi phí khác giảm 12.000.000 đồng

C. CPBH giảm 12.000.000 đồng, chi phí khác giảm 12.000.000 đồng 19

Tài liệu liên quan:

-

Câu hỏi kiểm toán căn bản | Đại học Kinh tế kỹ thuật công nghiệp

223 112 -

Ôn Tập Câu Hỏi kiểm toán | Đại học Kinh tế kỹ thuật công nghiệp

86 43 -

Bài tập Chương 3 Kiểm soát nội bộ - Kiểm toán | Đại học Kinh tế kỹ thuật công nghiệp

417 209 -

Bài tập chương 1: tổng quan về kiểm toán | Đại học Kinh tế Kỹ thuật Công nghiệp

322 161 -

Chương 1: Tổng Quan Về Kiểm Toán | Đại học Kinh tế Kỹ thuật Công nghiệp

252 126