Bài thảo luận luật thuế TNDN - Buổi 4

Luật Thương mại quốc tế - Đại học Luật Thành phố Hồ Chí Minh

Môn: Luật thương mại quốc tế 89 tài liệu

Trường: Trường Đại học Luật Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

Bài thảo luận luật thuế buổi 4

Luật Thương mại quốc tế (Trường Đại học Luật Thành phố Hồ Chí Minh)

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC LUẬT THÀNH PHỐ HỒ CHÍ MINH KHOA LUẬT QUỐC TẾ

THẢO LUẬN BUỔI 4

Bộ môn: LUẬT THUẾ

Giáo viên giảng dạy: NGUYỄN TRUNG DƯƠNG

Lớp: TMQT45A.1

Nhóm: 04

Các thành viên trong nhóm:

STT | Họ và tên | MSSV |

1 | Lê Hoàng Anh | 2053801090009 |

2 | Thái An Bình | 2053801090019 |

3 | Phan Hoàng Châu | 2053801090022 |

4 | Trần Nguyễn Khánh Đoan | 2053801090031 |

5 | Võ Thị Bình Dương | 2053801090034 |

6 | Nguyễn Hàn Giang | 2053801090038 |

7 | Nguyễn Thị Ngọc Hà | 2053801090039 |

I. Lý thuyết

- Tổ chức không phải là doanh nghiệp có thu nhập từ hoạt động kinh doanh có thuộcphạm vi điều chỉnh của pháp luât thụ ế TNDN không?

Tổ chức không là doanh nghiệp mà có thu nhập từ hoạt động kinh doanh vẫn thuộc phạm vi điều chỉnh của PL thuế TNDN. Bởi vì, ngoài doanh nghiệp, còn có Hợp tác xã tức là tổ chức được thành lập theo Luật hợp tác xã, đơn vị sự nghiệp, tổ chức khác không phải là doanh nghiệp hoạt động kinh doanh có thu nhập thì vẫn phải chịu sự điều chỉnh của luật thuế TNDN. CSPL: Điều 2.1. c, d, đ Luật Thuế TNDN 2008 sửa đổi 2020.

- Phân biệt thu nhập chịu thuế TNDN và thu nhập chịu thuế TNCN?

Để phân biệt thu nhập chịu thuế TNDN và thu nhập chịu thuế TNCN thì dựa trên các tiêu chí sau:

Thứ nhất, điều kiện để xác định mỗi loại thu nhập chịu thuế. Đối với thu nhập chịu thuế TNDN, là thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác (Điều 3.2 Luật Thuế TNDN). Đối với thu nhập chịu thuế TNCN, là thu nhập hợp pháp của cá nhân và thu nhập mà nhà nước phải quản lý được (Điều 3 Luật thuế TNCN). Như vậy, thu nhập chịu thuế TNDN có phạm vi rộng hơn, đa dạng hơn thu nhập chịu thuế TNCN

Thứ hai, sự phân loại. Đối với thu nhập chịu thuế TNDN, tất cả các doanh nghiệp đều có công thức tính thu nhập chịu thuế TNDN chung. Đối với thu nhập chịu thuế TNCN, lại chia thành cá nhân cư trú và cá nhân không cư trú. Trong mỗi cá nhân lại được chia thành nhiều cách thu nhập chịu thuế riêng.

Sự khác biệt cơ bản:

TNDN là gần như tất cả thu nhập hợp pháp trừ chi phí

TNCN là thu nhập hợp pháp và thu nhập mà NN quản lý đc (quy định trong 10 nhóm thu nhập tại Điều 3).

3. Chi nhánh công ty nước ngoài tại Việt Nam có phải là đối tượng nộp thuế TNDN không? Tại sao?

Chi nhánh công ty nước ngoài tại Việt Nam là đối tượng phải nộp thuế. Vì:

Người nộp thuế theo quy định tại Điều 2 Luật thuế thu nhập doanh nghiệp năm 2008 có đối tượng “doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài có cơ sở thường trú tại Việt Nam”.

Đồng thời, khoản 3 điều 2 Luật thuế TNDN 2008 và điểm b khoản 1 điều 2 Nghị định 218/2013/NĐ-CP hướng dẫn Luật Thuế thu nhập doanh nghiệp, điểm d khoản 1 điều 2 Thông tư 78/2014/TT-BTC hướng dẫn Nghị định 218/2013/NĐ-CP có quy định về người nộp thuế: “…Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm: Chi nhánh, văn phòng điều hành, nhà máy, công xưởng,...;”

Như vậy, chi nhánh nước ngoài cũng là người nộp thuế đối với thu nhập phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của chi nhánh đó.

- So sánh quy định về thuế suất thuế TNDN với thuế suất thuế TNCN?

- Giống nhau: Đều là thuế suất tương đối, tức là được ấn định bằng một con số tỷ lệ % trên cơ sở tính thuế * Khác nhau:

Đối với thuế suất thuế TNDN, là thuế suất tương đối cố định, tức là loại thuế suất được xác định bằng một con số tỷ lệ không thay đổi khi cơ sở tính thuế thay đổi

Đối với thuế suất thuế TNCN, là thuế suất tương đối lũy tiến (từng phần – Điều 22 hoặc toàn phần – Điều 23), tức là loại thuế suất mà mức thuế suất tăng theo sự tăng của giá trị tính thuế. Do đó đối với thuế TNCN sẽ có biểu thuế suất còn thuế TNDN thì không có biểu thuế suất.

- Phân biệt khái niệm “thu nhập chịu thuế” và “thu nhập tính thuế” trong Luật thuế

TNDN?

Thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác phát sinh trong quá trình người nộp thuế TNDN tiến hành hoạt động sản xuất kinh doanh hàng hóa, dịch vụ.

Thu nhập tính thuế TNDN được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước.

Do đó có thể thấy giá trị thu nhập tính thuế luôn là giá trị nhỏ hơn hoặc bằng thu nhập chịu thuế

CSPL: Điều 3 và khoản 1 Điều 7 Luật Thuế TNDN

- Điều kiện để xác định chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp? Ý nghĩa pháp lý của quy định này?

Theo khoản 1 Điều 9 Luật Thuế TNDN 2008 (sửa đổi, bổ sung) thì để được xác định chi phí được trừ khi tính thu nhập chịu thuế TNDN thì phải đáp ứng đủ các điều kiện sau đây:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh củadoanh nghiệp chi cho hoạt động giáo dục nghề nghiệp; khoản chi thực hiện cho nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật;

- Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật. Đối với hóa đơnmua dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên phải có chứng từ thanh toán không tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền theo quy định của pháp luật.

- Ý nghĩa pháp lý của quy định:

Trong quá trình hoạt động sản xuất kinh doanh, doanh nghiệp luôn có những khoản chi phí bắt buộc nhằm vận hành bộ máy hoạt động cũng như những chi phí về nguyên vật liệu, tiền công để có thể tạo ra sản phẩm, dịch vụ kinh doanh nên những chi phí này được xem là đầu tư để tạo thu nhập chứ không phải thu nhập. Do vậy, việc trừ các chi phí hợp giúp làm giảm đi giá trị của Thu nhập chịu thuế mà DN phải nộp, đồng thời khuyến khích doanh nghiệp sản xuất, kinh doanh.

Việc cho phép trừ vào chi phí trước khi tính thuế TNDN ngay cả khi các khoản chi không liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp như khoản chi cho hoạt động giáo dục nghề nghiệp, khoản chi thực hiện nhiệm vụ quốc phòng, an ninh. Quy định này nhằm khuyến khích, hỗ trợ doanh nghiệp thực hiện các hoạt động giáo dục nghề nghiệp, nâng cao tay nghề cho người lao động.

Tuy nhiên, phải đặt ra điều kiện để tránh việc trốn thuế.

- Phân tích quy định về các khoản chi phí không được trừ khi xác định thu nhập tính thuế thu nhập doanh nghiệp?

Căn cứ để tính thu nhập doanh nghiệp là thu nhập tính thuế và thuế suất. Trong đó để tính được thu nhập tính thuế thì một trong các khoản cần xác định được đó là các khoản chi phí không được trừ. Các khoản chi phí không được trừ này được quy định theo phương pháp liệt kê tại khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi, bổ sung)), bao gồm 14 khoản chi phí. Tuy nhiên các khoản chi phí không được trừ có điểm chung như sau:

Thứ nhất, là khoản chi phí không cần thiết trong quá trình sản xuất, kinh doanh của doanh nghiệp.

Thứ hai, là khoản chi cần thiết trong quá trình sản xuất, kinh doanh của doanh nghiệp nhưng không được thể hiện bằng chứng từ pháp lý phù hợp.

Thứ ba, là khoản chi cần thiết trong quá trình sản xuất, kinh doanh của doanh nghiệp nhưng vượt quá giới hạn cho phép của pháp luật.

Những điểm chung vừa chỉ ra trên đây cho thấy pháp luật quy định hợp lý vì khoản chi phí không cần thiết cho quá trình sản xuất, kinh doanh của doanh nghiệp là khoản chi không bắt buộc nhằm vận hành bộ máy hoạt động, không phải là sự đầu tư để tạo lập doanh nghiệp nên không cần phải trừ khi tính thuế thu nhập doanh nghiệp. Bên cạnh đó, dù khoản chi là cần thiết cho quá trình sản xuất, kinh doanh của doanh nghiệp nhưng vượt quá giới hạn cho phép hoặc không có chứng từ pháp lý chứng minh thì cũng không được trừ. Điều này nhằm ngăn chặn việc doanh nghiệp lợi dụng lỗ hổng để lách luật, trốn thuế.

8. So sánh nghĩa vụ thuế thu nhập từ chuyển nhượng bất động sản của doanh nghiệp và cá nhân kinh doanh?

*Giống nhau:

Doanh nghiệp và cá nhân kinh doanh có thu nhập từ chuyển nhượng bất động sản đều phải nộp thuế thu nhập từ nguồn này, quy định khoản 2 Điều 3 Luật thuế TNDN 2008 sửa đổi năm 2020 và khoản 5 Điều 3 Luật thuế TNCN 2007 sửa đổi 2020.

Miễn thuế → doanh nghiệp và cá nhân kinh doanh không được miễn thuế, không tính đến trường hợp cá nhân chuyển nhượng bất động sản không vì mục đích kinh doanh, chuyển nhượng cho người thân theo Điều 4 khoản 1 và 2 Luật thuế TNCN 2007 sửa đổi 2020

*Khác nhau:

Kỳ tính thuế: Đối với doanh nghiệp có thu nhập từ chuyển nhượng bất động sản thì có kỳ tính thuế xác định theo năm tài chính hoặc năm dương lịch theo Điều 5 khoản 1 Luật Thuế TNDN 2008 sđ 2020. Trong khi đó, kỳ tính thuế đối với thu nhập từ nguồn này của cá nhân (kể cả cá nhân cư trú và cá nhân không cư trú) được tính theo từng lần phát sinh thu nhập quy định tại Điều 7 khoản 1b, khoản 2 Luật Thuế TNCN 2007 sđ 2020

Thu nhập từ chuyển nhượng bất động sản của doanh nghiệp có trường hợp thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất nhưng cá nhân kinh doanh thì không có trường hợp này căn cứ theo Điều 13 Nghị định 218/2013/NĐ-CP.

Thu nhập tính thuế đối với thu nhập từ chuyển nhượng bất động sản của DN là thu nhập chịu thuế trừ đi các khoản miễn thuế và khoản lỗ được kết chuyển theo Điều 6 và Điều 14 Nghị định 218/2013/NĐ-CP; trong khi đó, đối với cá nhân thì thu nhập tính thuế của thu nhập chuyển nhượng bất động sản cũng chính là thu nhập chịu thuế căn cứ Điều 21 khoản 2 Luật Thuế TNCN 2007 sđ 2020.

Ba quy định miễn thuế/ Chuyển nhượng BĐS, chuyển nhượng chứng khoán

+Tổ chức: Miễn thuế TNDN (Điều 4.6)

+ Cá nhân: Chịu thuế TNCN (Điều 3.3)

-Chuyển nhượng BĐS

-Chuyển nhượng CK

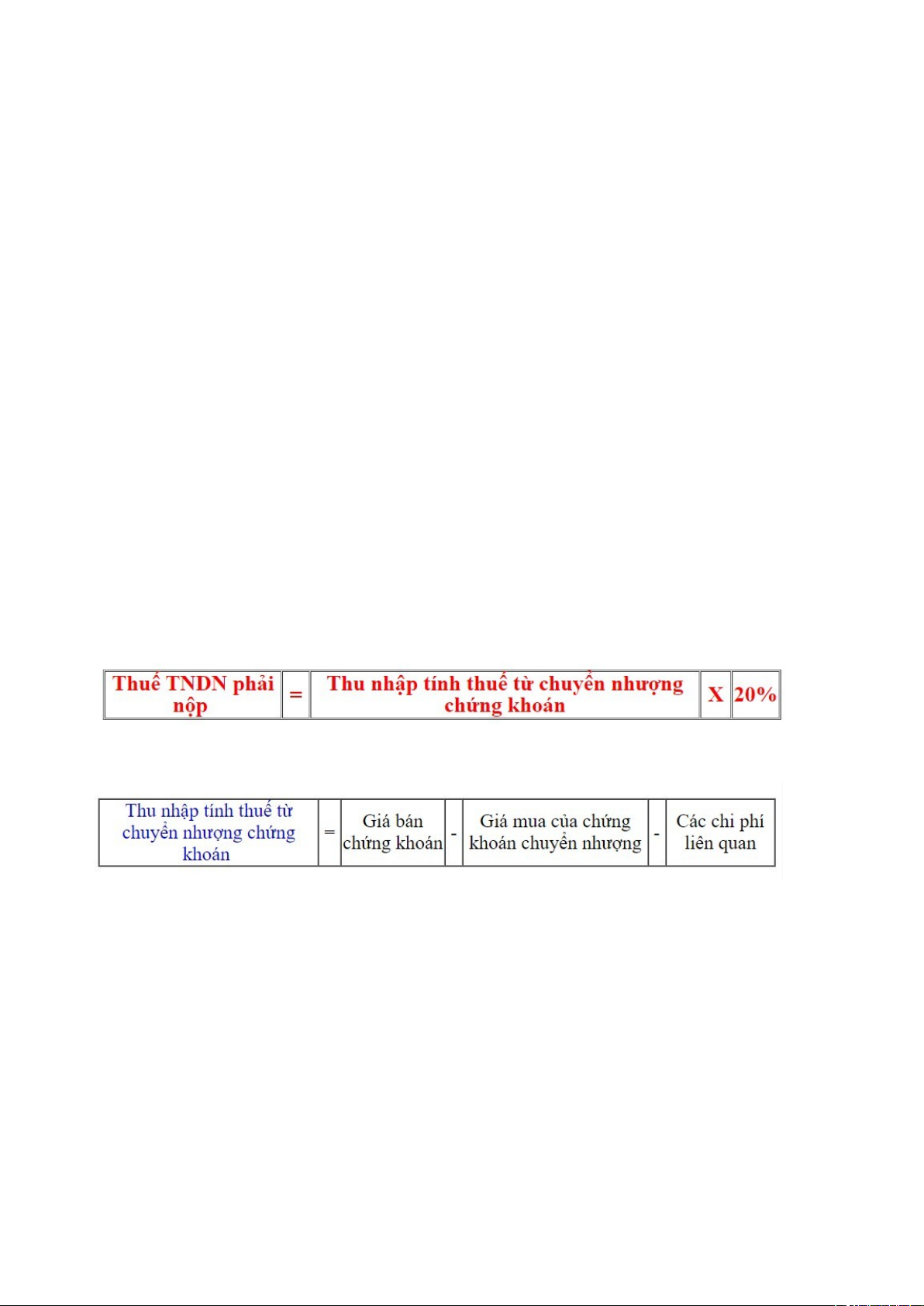

+Tổ chức: TN tính thuế x Thuế suất

Thu nhập tính thuế = giá bán – giá mua – các chi phí hợp lý lq đến việc chuyển nhượng

+Cá nhân: TN tính thuế x Thuế suất

Thu nhập tính thuế =

9. So sánh nghĩa vụ thuế thu nhập thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp và cá nhân kinh doanh?

- Thu nhập từ chuyển nhượng chứng khoán của Doanh nghiệpTheo Điều 15 Thông tư 78/2014/TT-BTC:

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp là thu nhập có được từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định.

- Trường hợp doanh nghiệp phải thực hiện phát hành thêm cổ phiếu để huy động vốnthì phần chênh lệch giữa giá phát hành và mệnh giá không tính vào thu nhập chịu thuế để tính thuế TNDN

- Trường hợp doanh nghiệp tiến hành chia, tách, hợp nhất, sát nhập mà thực hiệnhoán đổi cổ phiếu tại thời điểm chia, tách, hợp nhất, sáp nhập mà thực hiện hoán đổi cổ phiếu tại thời điểm chia, tách, hợp nhất, sáp nhập nếu phát sinh thu nhập thì phần thu nhập này phải chịu thuế TNDN.

- Trường hợp doanh nghiệp có chuyển nhượng chứng khoán không nhận bằng tiềnmà nhận mà nhận bằng tài sản, lợi ích, vật chất khác (cổ phiếu, chứng chỉ quỹ, v.v) có phát sinh thì phải chịu thuế TNDN - Căn cứ tính thuế:

Trong đó:

- Thu nhập từ chuyển nhượng chứng khoán của cá nhân

Tại điểm b Khoản 4 Điều 2 Thông tư 111/2013/TT-BTC và Điều 4 Thông tư 25/2018/TTBTC quy định các khoản thu nhập chịu thuế như sau:

“Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐCP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

- Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cảcông ty trách nhiệm hữu hạn một thành viên), công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác.

- Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổphiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định tại khoản 1 Điều 6 của Luật chứng khoán. Thu nhập từ chuyển nhượng cổ phiếu của các cá nhân trong công ty cổ phần theo quy định tại khoản 2 Điều 6 của Luật chứng khoán và Điều 120 của Luật doanh nghiệp.

- Thu nhập từ chuyển nhượng vốn dưới các hình thức khác."

Vậy chuyển nhượng cổ phần chứng khoán được xem là các khoản thu nhập phải chịu thuế thu nhập cá nhân được quy định thuê. Do đó, cá nhân kinh doanh phải nộp thuế thu nhập cá nhân đối với phần thu nhập có được từ hoạt động chuyển nhượng chứng khoán.

- Cách tính thuế:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng chứng khoán từng lần x Thuế suất 0,1%

CSPL: điểm a và điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC và Điều 16

Thông tư 92/2015/TT-BTC

II. Nhận định Đúng/Sai

- Thuế thu nhập doanh nghiệp chỉ điều tiết vào thu nhập từ hoạt động kinh doanh

ai. Thuế thu nhập doanh nghiệp ngoài điều tiết vào thu nhập từ hoạt động sản xuất, kinh doanh thì loại thuế này còn điều tiết vào các thu nhập khác như thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn, thu nhập từ chuyển nhượng BĐS, chuyển nhượng vốn đầu tư,…và các hoạt động khác quy định ở Điều 3.2 Luật thuế thu nhập doanh nghiệp năm 2008 (sửa đổi, bổ sung)

- Chủ hộ kinh doanh có thể là đối tượng nộp thuế thu nhập doanh nghiệp.

⇒ Sai. Vì người nộp thuế thu nhập doanh nghiệp quy định ở Điều 2 Luật thuế TNDN năm 2008 là doanh nghiệp. Mà hộ kinh doanh không phải là một loại hình doanh nghiệp. Đồng thời, tại khoản 1 điều 81 nghị định 01/2021/NĐ-CP có quy định “1. Chủ hộ kinh doanh thực hiện các nghĩa vụ về thuế, các nghĩa vụ tài chính và các hoạt động kinh doanh của hộ kinh doanh theo quy định của pháp luật.”. Như vậy, đối với hoạt động của hộ kinh doanh, chủ hộ kinh doanh sẽ thực hiện nghĩa vụ nộp thuế dưới tư cách cá nhân, tức chủ hộ sẽ nộp thuế thu nhập cá nhân chứ không phải thuế thu nhập doanh nghiệp.

- Các khoản chi cho hoạt động tài trợ là chi phí được trừ khi xác định thu nhập tính thuế thu nhập doanh nghiệp.

⇒ Sai. Không phải tất cả các khoản chi cho hoạt động tài trợ đều được trừ khi xác định thu nhập tính thuế thu nhập doanh nghiệp. Chỉ có các khoản tài trợ cho giáo dục, y tế, nghiên cứu khoa học, khắc phục hậu quả thiên tai, làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho các đối tượng chính sách theo quy định của pháp luật, khoản tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn mới được trừ khi xác định thu nhập tính thuế. CSPL: điểm n khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp năm 2008

- Thu nhập chịu thuế TNDN là thu nhập tính thuế thu nhập doanh nghiệp.

⇒ Sai. Vì thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước. Trong khi đó, thu nhập chịu thuế bằng doanh thu trừ các khoản chi được trừ của hoạt động sản xuất, kinh doanh cộng thu nhập khác, kể cả thu nhập nhận được ở ngoài Việt Nam. Như vậy, có thể thấy hai khái niệm này là các khái niệm khác nhau, và thu nhập chịu thuế TNDN không là thu nhập tính thuế thu nhập doanh nghiệp.

CSPL: khoản 1 và khoản 2 Điều 7 Thuế thu nhập doanh nghiệp năm 2008 và Điều 6 Nghị định 218/2013/NĐ-CP.

- Khoản chi có hóa đơn chứng từ theo quy định của pháp luật là chi phí được trừ khitính thuế TNDN.

ai. Vì yêu cầu về hóa đơn chứng từ chỉ đặt ra với các khoản chi được quy định tại khoản 1 Điều 9 Luật thuế thu nhập doanh nghiệp 2008 (sửa đổi, bổ sung). Cho nên khi những khoản chi không được trừ khi tính thuế TNDN được quy định tại khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp 2008 (sửa đổi, bổ sung) mà có hóa đơn chứng từ thì cũng không được trừ khi tính thuế TNDN.

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh củadoanh nghiệp là chi phí được trừ khi tính thuế TNDN.

⇒ Sai. Theo quy định pháp luật thì khoản chi được khấu trừ để xác định thu nhập chịu thuế phải đáp ứng đủ hai điều kiện: (i) khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và (ii) khoản chi có đủ hóa đơn chứng từ theo quy định của pháp luật. Do đó, nếu khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp mà không có đủ hóa đơn chứng từ theo quy định của pháp luật thì không được trừ.

CSPL: khoản 5 Điều 1 Luật sửa đổi bổ sung một số điều của Luật thuế TNDN 2013 và khoản 3 Điều 1 Luật sửa đổi, bổ sung một số điều của các luật về thuế

- Toàn bộ tiền trích lập quỹ phát triển khoa học và công nghệ của doanh nghiệp là chi phí hợp lý được trừ khi tính thuế TNDN.

⇒ Sai. Căn cứ vào khoản 2 Điều 17 Luật thuế TNDN 2008, sửa đổi bổ sung 2013 quy định: doanh nghiệp thành lập và hoạt động theo quy định của pháp luật Việt Nam được trích tối đa 10% thu nhập tính thuế hàng năm để lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp. Theo đó, doanh nghiệp chỉ được trừ chi phí hợp lý là tỷ lệ phần trăm thu nhập tính thuế tương ứng khi trích lập quỹ phát triển khoa học và công nghệ của doanh nghiệp, mà quy định cụ thể là tối đa 10% thu nhập tính thuế hàng năm với điều kiện sử dụng vào đúng mục đích luật định và có đầy đủ hóa đơn, chứng từ hợp pháp.

Cơ sở pháp lý: khoản 2 Điều 17 Luật thuế TNDN 2008, sửa đổi bổ sung 2013.

- Thời điểm xác định thu nhập chịu thuế là thời điểm doanh nghiệp nhận được tiền bán hàng hóa, dịch vụ.

⇒ Sai. Vì theo Điều 8.2 Nghị định 218/2013/NĐ-CP thì thời điểm xác định doanh thu để tính thu nhập chịu thuế đối với hàng hóa bán ra là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua, còn đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ. Như vậy, thời điểm để xác định thu nhập chịu thuế không phải là thời điểm nhận được tiền bán hàng hóa dịch vụ.

- Thu nhập chịu thuế TNCN là tất cả thu nhập hợp pháp của cá nhân phát sinh trongkỳ tính thuế.

ai. Vì thu nhập chịu thuế mãn hai điều kiện: (i) thu nhập này phải hợp pháp, (ii) Thu nhập phải được nhà nước quản lý, tức thuộc 10 nhóm thu nhập quy định tại Điều 3 Luật Thuế TNCN. Do vậy, thu nhập chịu thuế TNCN không phải là tất cả thu nhập hợp pháp của cá nhân phát sinh trong kỳ tính thuế.

- Đối tượng nộp thuế TNCN phải là cá nhân từ đủ 18 tuổi trở lên.

⇒ Sai. Vì căn cứ xác định đối tượng nộp thuế TNCN không dựa vào độ tuổi của cá nhân đó mà phụ thuộc vào nơi cư trú của cá nhân. CSPL: Điều 2 Luật Thuế TNCN 2007 (sửa đổi, bổ sung).

- Đơn vị chi trả thu nhập cho cá nhân là đối tượng nộp thuế thu nhập cá nhân.

⇒ Sai. Thuế TNCN là thuế trực thu nên đối tượng nộp thuế đồng thời là đối tượng chịu thuế tức là chính cá nhân đó. Còn việc đơn vị chi trả thu nhập cho cá nhân nộp thuế thu nhập cá nhân cho cá nhân đó là do được ủy quyền và nhằm để Nhà nước dễ dàng trong việc thu thuế. CSPL: Điều 2 Luật Thuế TNCN 2007 (sửa đổi,bổ sung).

- Cá nhân cư trú có thu nhập giống nhau sẽ nộp thuế TNCN như nhau.

⇒ Sai. Vì cá nhân có nguồn thu nhập giống nhau như thu nhập từ tiền lương, tiền công nhưng phần thu nhập tính thuế của họ khác nhau, dẫn đến có mức thuế suất khác nhau thì sẽ nộp thuế TNCN là không giống nhau. CSPL: Điều 22 Luật Thuế TNCN 2007 sửa đổi 2020.

Sai. Thu nhập như nhau nhưng mức giảm trừ cá nhân khác nhau nên nộp thuế không như nhau.

- Mọi khoản thu nhập từ tiền công, tiền lương đều là thu nhập chịu thuế TNCN.

⇒ Sai. Vì không phải tất cả khoản thu nhập từ tiền công, tiền lương đều thuộc đối tượng chịu thuế TNCN mà phần phụ cấp, trợ cấp nhằm bù đắp cho cá nhân làm việc ở điều kiện khó khăn, trọng trách mà cá nhân phải đảm nhận, hay khoản bồi thường thiệt hại, mất mát của cá nhân nhằm hỗ trợ, đền ơn đáp nghĩa của nhà nước theo Điều 3.2b Luật thuế TNCN 2007 là thu nhập từ tiền công, tiền lương nhưng không phải chịu thuế.

- Lợi tức cổ phần của cổ đông công ty Cổ phần không là thu nhập chịu thuế TNCN.

⇒ Sai. Theo Điều 3.3.b Luật Thuế TNCN thì lợi tức cổ phần của cá nhân đầu tư vốn, bao gồm cổ đông công ty Cổ phần vẫn là thu nhập chịu thuế TNCN.

- Thu nhập từ thừa kế là thu nhập chịu thuế TNCN.

⇒ Sai. Theo Điều 3.9 Luật thuế TNCN thì thu nhập từ thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác nhưng không đăng ký sở hữu hoặc sử dụng thì cũng không được xem là thu nhập chịu thuế TNCN.

III. Câu hỏi ngắn:

- Cá nhân có thu nhập từ chuyển nhượng quyền sử dụng đất có được giảm trừ gia cảnh khi tính thuế TNCN không?

Cá nhân có thu nhập từ chuyển nhượng quyền sử dụng đất không được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân.

Vì theo điều 3 các thu nhập chịu thuế bao gồm: thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công, thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển nhượng bất động sản, thu nhập từ trúng thưởng,…Nhưng theo điều 19 luật thuế thu nhập cá nhân năm 2007, giảm trừ gia cảnh chỉ áp dụng đối với thu nhập từ tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Như vậy, các loại thu nhập khác, trong đó thu nhập từ chuyển nhượng bất động sản không được hưởng giảm trừ gia cảnh. Mà thu nhập chuyển quyền sử dụng đất là thu nhập từ chuyển nhượng bất động sản.

Nên thu nhập từ chuyển nhượng quyền sử dụng đất không được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân.

- Hàng hóa lưu thông và tiêu dùng ở thị trường Việt Nam có được hưởng mức thuếsuất thuế GTGT 0% không?

Hàng hóa lưu thông và tiêu dùng ở thị trường Việt Nam không được hưởng mức thuế suất thuế GTGT 0%. Bởi vì Thuế giá trị gia tăng là loại thuế gián thu, thuế giá trị gia tăng thu vào phần giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong sản xuất, lưu thông đến tiêu dùng. Như vậy chỉ có có hành vi làm tăng thêm giá trị của hàng hoá, dịch vụ thì phải chịu thuế GTGT. Hiện nay mức thuế suất thuế GTGT 0% chỉ áp dụng đối với hàng hoá, dịch vụ xuất khẩu, vận tải quốc tế và hàng hoá dịch vụ không chịu thuế giá trị gia tăng khi xuất khẩu. Cho nên hàng hoá lưu thông và tiêu dùng ở thị trường Việt Nam sẽ không được hưởng mức thuế suất thuế GTGT 0%.

Cần lưu ý rằng không phải tất cả hàng hoá, dịch vụ khi xuất khẩu đều được hưởng thuế suất 0%. Đối với một số hàng hoá, dịch vụ khi xuất khẩu sẽ không được hưởng mức thuế suất 0% cụ thể là những hàng hoá, dịch vụ tại Điều 8 Luật thuế GTGT 2008.

IV. Tình huống:

Tình huống 1:

Tháng 8 năm 2013, ông A có một số khoản thu nhập sau: (1) thu nhập từ tiền lương tại trường ĐH X là 15 triệu đồng; (2) cho thuê nhà trọ là 4 triệu đồng; (3) thu nhâp ṭ ừ tiền chia cổ tức tai công ty cổ phần Y là 5 triệu đồng; (4) thu nhập từ tiền lãi gửi tiết kiệm tại ngân hàng Y là 10 triệu đồng, (5) bán môt căn nḥ à và đất ở trị giá 800 triêu đ̣ ồng. Ông A có một người con là B 10 tuổi; một người con là C, 19 tuổi, thi rớt đại học ở nhà; một người vợ là D ở nhà nội trợ; cả B, C, D đều không có thu nhập và sức khỏe bình thường. Khi tính thuế thu nhập cá nhân đối với ông A, anh (chị) hãy xác định:

- Những ai là người phụ thuộc vào ông A? Tại sao?

Người phụ thuộc vào ông A là B. Căn cứ theo khoản 3 Điều 19 Luật thuế thu nhập cá nhân thì B 10 tuổi là con chưa thành niên, phải phụ thuộc vào ông A.

- C (19 tuổi) là con của A dù thi rớt đại học ở nhà và không có thu nhập nhưng đãđủ tuổi thành niên, có sức khỏe, không bị mất khả năng lao động nên không đáp ứng đủ điều kiện tại điểm b khoản 3 Điều 19 Luật thuế thu nhập cá nhân, do đó C không phải là người phụ thuộc của ông A.

- D là vợ ông A, ở nhà làm nội trợ và không có thu nhập nhưng không bị mất khảnăng lao động nên bà D cũng không đáp ứng điều kiện tại điểm b khoản 3 Điều 19 Luật thuế thu nhập cá nhân, do đó D không phải là người phụ thuộc của ông A.

Vậy chỉ có B là người phụ thuộc của ông A.

- Những khoản thu nhập nào được tính giảm trừ gia cảnh? Tại sao?

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Do đó, căn cứ theo điểm a khoản 1 Điều 19 Luật thuế thu nhập cá nhân, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng. Trong tình huống trên, tiền lương của ông A tại trường đại học X được xem là khoản thu nhập được tính giảm trừ gia cảnh nên ông A sẽ được giảm trừ gia cảnh là 11 triệu đồng/tháng. Đồng thời căn cứ theo điểm b khoản 1 Điều 19 Luật thuế thu nhập cá nhân thì mức giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng. Trong tình huống trên. B là người phụ thuộc của ông A nên ông A sẽ được giảm trừ gia cảnh là 4,4 triệu đồng/tháng.

Giảm trừ gia cảnh chỉ áp dụng với tiền công, tiền lương.

- Hãy tính thuế TNCN của ông A phát sinh trong tháng 8 năm 2013?

Vì thu nhập của ông A phát sinh vào tháng 8 năm 2013 nên nhóm áp dụng VBQPPL có hiệu lực tại thời điểm này để tính thuế TNCN đối với ông A.

Ông A là cá nhân cư trú tại Việt Nam, do vậy theo Điều 2 Luật Thuế TNCN thì ông A là đối tượng nộp thuế TNCN đối với các khoản thu nhập sau:

[1] Thu nhập từ tiền lương tại trường ĐH X là 15 triệu đồng

- Khoản giảm trừ gia cảnh đối với ông A

là 9 triệu đồng11 triệu đồng - Khoản giảm trừ gia cảnh đối với người phụ thuộc là con trai 10 tuổi của ông A là

3.6 triệu đồng4.4 triệu đồng

=> Không phải nộp thuế TNCN

=> Thu nhập tính thuế của ông A là: 15– (9 + 3.6) = 2.4 triệu đồng

Do vậy, theo Điều 21.2 Luật Thuế TNCN 2007 mức thuế suất đối với phần thu nhập chịu thuế dưới 5 triệu đồng/tháng là 5% nên số thuế mà ông phải nộp là 2.4 x 5% = 120 ngàn đồng.

- Thu nhập từ việc cho thuê nhà trọ là 4 triệu đồng/tháng

Thu nhập từ việc cho thuê nhà trọ là 4 triệu đồng/ tháng nên một năm là 48 triệu VNĐ. Tuy nhiên, theo Điều 4.1.b Thông tư 92/2015/TT-BTC thì cá nhân cho thuê nhà có doanh thu từ 100 triệu đồng trong năm dương lịch thì thuộc trường hợp chịu thuế TNCN mà doanh thu của ông A từ việc này chỉ là 48 triệu đồng tức dưới 100 triệu đồng nên không chịu thuế TNCN.

- Thu nhập từ tiền chia cổ tức tại công ty cổ phần Y là 5 triệu đồng

Theo Điều 23.2 Luật Thuế TNCN 2007, mức thuế suất từ đầu tư vốn là 5% => Số thuế mà ông A phải nộp là: 5 triệu x 5% = 250 ngàn đồng

- Thu nhập từ tiền lãi gửi tiết kiệm tại ngân hàng Y là 10 triệu đồng

Căn cứ theo Điều 3 Luật Thuế TNCN 2007 và Điều 2 Thông tư 111/2013/TT-BTC, thu nhập từ lãi tiền gửi ngân hàng Y không phải là thu nhập chịu thuế. Do vậy, ông A không phải nộp thuế TNCN.

- Thu nhập từ bán nhà, đất là 800 triệu đồng

Theo Điều 23.2 Luật Thuế TNCN 2007, mức thuế suất từ việc chuyển nhượng bất động sản là 2%

Số thuế mà ông A phải nộp là: 800tr x 2% = 16 triệu đồng

Như vậy, tổng các khoản thuế mà ông A phải nộp trong tháng 8 năm 2013 là: 16 triệu đồng

+ 120 ngàn đồng + 250 ngàn đồng = 16.250.000 ngàn đồng

- Giả sử cũng trong tháng 8 năm 2013, ông A có thỉnh giảng tại ĐH Z với tiền thù lao môt kḥ óa học là 5 triêu đ̣ ồng. Anh (chị) hãy cho biết phương thức tính thuế TNCN đối với khoản thu nhâp ṇ ày như thế nào?

Căn cứ theo Điều 25.1.i Thông tư 111/2013/TT-BTC, cá nhân cư trú không ký HĐLĐ hoặc ký HĐLĐ dưới 03 tháng mà có tổng mức trả thu nhập từ 02 triệu đồng/trở lên phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân. Như vậy, trong trường hợp này thu nhập từ tiền thù lao của ông A là 5 triệu đồng là tiền tham gia giảng dạy thuộc Điều 2.2.c Thông tư này nên thuế TNCN của ông A sẽ được tính theo phương thức khấu trừ 10% (khấu trừ theo từng lần).

- Hành vi (2) và (5) có chịu thuế GTGT không? Nếu có thì tính thuế GTGT theo phương pháp nào? Tại sao?

Hành vi (2) không phải chịu thuế GTGT |

. Vì theo Điều 3 Luật Thuế GTGT 2008 (sửa

đổi, bổ sung) thì đối tượng chịu thuế là dịch vụ sử dụng cho kinh doanh. Như vậy việc ông A dùng nhà ở kinh doanh dịch vụ lưu trú phải chịu thuế GTGT. Hành vi (2) được tính thuế GTGT theo phương pháp tính trực tiếp trên giá trị gia tăng vì ông A là cá nhân kinh doanh, là đối tượng áp dụng của phương pháp tính trực tiếp trên giá trị gia tăng (điểm a khoản 2 Điều 11 Luật Thuế GTGT 2008 (sửa đổi, bổ sung)).

Hành vi (5) không phải chịu thuế GTGT. Vì theo khoản 6 Điều 5 Luật Thuế GTGT 2008 (sửa đổi, bổ sung) quy định chuyển quyền sử dụng đất là đối tượng không chịu thuế do đó ông A khi bán một căn nhà và đất ở thì không phải chịu thuế GTGT.

Hành vi (2) không chịu thuế GTGT. CSPL: TT 92/2015/TT-BTC

Hành vi (5) từ hành vi chuyển nhượng quyền sử dụng đất thì không chịu thuế GTGT.

Hành vi chuyển nhượng nhà (Bđs gắn liền với đất) vẫn phải chịu thuế GTGT.

Không tách ra đc nhà và đất thì “đánh” thuế luôn cả hai.

6. Tiền chia cổ tức cho ông A có được coi là chi phí được trừ khi tính thuế TNDN của công ty Y không? Tại sao?

Tiền chia cổ tức cho ông A không được coi là chi phí được trừ khi tính thuế TNDN của công ty Y. Vì theo điểm r khoản 2 Điều 9 Nghị định 218/2013/NĐ-CP hướng dẫn thi hành luật thuế thu nhập doanh nghiệp quy định khoản chi liên quan trực tiếp đến cổ tức của cổ phiếu (trừ cổ tức của cổ phiếu thuộc loại nợ phải trả) là khoản chi được trừ khi xác định thu nhập chịu thuế của doanh nghiệp.

Tình huống 2

Công ty TNHH Y có trụ sở tại Quận 1, TpHCM và chi nhánh Hàn Quốc. Năm tài chính 2013, thu nhập tính thuế của công ty Y lần lượt tại Việt Nam là: 5 tỷ đồng, tại Hàn Quốc là 2 tỷ đồng. Để thực hiện hoạt động kinh doanh, công ty TNHH Y có thuê ông M (quốc tịch Hàn Quốc) làm việc tại Việt Nam với mức lương là 30 triệu đồng/tháng. Ông M có con là K (8 tuổi) học tại Hàn Quốc và L (13 tuổi) học tại Việt Nam, 1 người vợ hợp pháp sống tại Việt Nam không có thu nhập. Hỏi

- Anh (chị) hãy cho biết thu nhâp pḥ át sinh tại Hàn Quốc của Công ty TNHH Y có chịu thuế TNDN theo quy định của pháp luật Việt Nam không? Tại sao?

Thu nhập của chi nhánh tại Hàn Quốc của công ty TNHH Y vẫn phải nộp thuế TNDN của VN. Bởi vì,

- Công ty TNHH Y được thành lập theo PLVN, có trụ sở tại Quận 1, TP.HCM nêncông ty Y là người nộp thuế theo Điều 2.1(a) Luật thuế TNDN 2008 sửa đổi 2020.

- Công ty này không chỉ nộp thuế đối với thu nhập chịu thuế phát sinh ở VN mà còn đối với thu nhập chịu thuế phát sinh ngoài Việt Nam, cụ thể là nộp thuế khoản thu nhập từ hoạt động sản xuất kinh doanh của chi nhánh tại HQ căn cứ tại Điều 2.2(a) và Điều 3.1 của Luật này

Ngoài ra, khi chi nhánh tại HQ của công ty Y đã nộp thuế TNDN tại HQ thì được trừ số thuế đã nộp tại HQ nhưng tối đa không quá số thuế thu nhập doanh nghiệp phải nộp trong kỳ theo quy định của Luật Thuế thu nhập doanh nghiệp. CSPL: Điều 11 Luật Thuế TNDN 2008 sửa đổi 2014 Điều 3.1 Thông tư 78/2014/TT-BTC, Điều 1 Thông tư 96/2015/TT-BTC, Điều 7 Hiệp định tránh đánh thuế 2 lần Việt Nam - Hàn Quốc.

- Anh (chị) hãy phân tích nghĩa vụ thuế TNDN đối với thu nhâp của Công ty Y pḥ át sinh tại Hàn Quốc? Biết rằng loại thuế suất thuế thu nhập doanh nhiệp tại Hàn Quốc là loại thuế suất tương đối cố định với mức thuế suất là 22%.

Thuế TNDN đối với thu nhập của công ty Y tại HQ trong năm tài chính 2013 = thu nhập tính thuế tại HQ x thuế suất thuế TNDN tại HQ = 2 tỷ x 22% = 440 triệu đồng. CSPL: khoản 1 Điều 7 Hiệp định tránh đánh thuế hai lần VN – HQ

Khi thu nhập phát sinh tại HQ của công ty Y chuyển về VN thực hiện kê khai thuế

TNDN theo Luật Thuế TNDN hiện hành. Theo đó, thuế suất năm 2013 căn cứ vào Luật Thuế TNDN ở VN là 22% = thuế suất ở Hàn Quốc nên Công ty Y tính và kê khai thuế đối với khoản thu nhập từ HQ nói trên theo Điều 10 Luật Thuế TNDN 2008 sửa đổi 2014 Điều 3.1 Thông tư 78/2014/TT-BTC sửa đổi Điều 1 Thông tư 96/2015/TT-BTC. Do đó, đối với thu nhập ở HQ, Công ty Y chỉ cần nộp thuế tại HQ và kê khai khoản thuế đã nộp mà không cần nộp thuế ở VN.

Giả sử HQ 15% thì về VN bị điều chỉnh tiếp = việc khấu trừ với số thuế đã nộp.

Ở HQ lớn hơn thì về VN khỏi phải nộp.

3. Xác định những người phụ thuộc của ông M? Đồng thời tính số thuế thu nhập cá nhân mà ông M phải nộp theo quy định của pháp luật Việt Nam trong trường hợp ông M là người cư trú và trường hợp không cư trú theo quy định tại Luật thuế thu nhập cá nhân?

Theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định thì những người phụ thuộc ông M là: K và L (Điểm a khoản 3 Điều 19).

+ K và L vì là con đẻ của ông M

+ Vợ ông M vì vợ không có thu nhập

Số thuế cá nhân mà ông M phải nộp

i. Trường hợp ông M là người cư trú

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất Trong đó thu nhập tính thuế bao gồm:

Thu nhập tính thuế = Tổng thu nhập - Các khoản được miễn

Trong tình huống này, thuế thu nhập cá nhân ông M phải nộp được tính như sau: + Tổng thu nhập của ông M là 30 triệu đồng tiền lương theo Điều 11 Luật thuế TNCN + Các khoản mà ông M được miễn:

- Căn cứ theo Điều 19 Luật thuế TNCN thì ông M thuộc trường miễn giảm trừ gia cảnh cho người phụ thuộc vì ông M có con cái và vợ thỏa điều kiện là người phụ thuộc theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC như phân tích trên

- Căn cứ theo quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh được điều chỉnh từ ngày 01/7/2021 như sau:

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Theo đó, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Mà ông M có tổng cộng 3 người phụ thuộc thì tổng số tiền được miễn trừ là 13.2 triệu đồng

Như vậy thu nhập tính thuế của ông M sẽ bằng 30 triệu đồng -13.2 triệu đồng, còn 16.8 triệu đồng.

Căn cứ vào Điều 22 Luật thuế TNCN trong đó có quy định bảng thuế suất thì với mức thu nhập 30 triệu đồng 1 tháng sẽ tương ứng với bậc 4 là thuế suất 20%. Như vậy, thuế thu nhập cá nhân mà ông M phải nộp là 16.8 triệu x 20% = 3.36 triệu đồng ii. Trường hợp ông M không cư trú

Điều 26 Luật thuế TNCN và Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá nhân không cư trú được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế

Như vậy thuế thu nhập cá nhân ông M phải nộp = 20% x 30 triệu = 6 triệu

- Giả sử công ty Y nhâp khẩu ḥ àng hóa là 500 máy lạnh có công suất 70.000 BTU từ chi nhánh tại Hàn Quốc để bán tại Viêt Nam tḥ ì có phát sinh nghĩa vụ thuế gì không? Tại sao?

Theo Điều 2.1 và Điều 3.1 Luật thuế xuất khẩu nhập khẩu thì 500 máy lạnh có công suất 70.000 BTU từ Hàn Quốc là đối tượng được nhập khẩu qua biên giới VN và thuộc đối tượng phải chịu thuế nhập khẩu.

Theo Điều 3 và Điều 4 Luật thuế giá trị gia tăng thì máy lạnh thuộc hàng hóa sử dụng cho hoạt động kinh doanh, sản xuất hoặc tiêu dùng của công ty Y và công ty Y có hành vi nhập khẩu hàng hóa đó nên công ty Y phải nộp thêm thuế giá trị gia tăng.

Thuế NK

Thuế TTĐB

Thuế GTGT

Thuế TNDN bán tại VN sẽ phát sinh thu nhập => Đóng thuế

- Với giả thiết ở câu 4, chi phí nhâp nhậ p khẩu 500 ṃ áy lạnh có được coi là chi phí được trừ khi tính thuế TNDN của công ty Y không? Tại sao?

Theo điều 9 Luật thuế thu nhập doanh nghiệp các khoản chi được trừ khi xác định thu nhập chịu thuế nếu đáp ứng được các điều kiện:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh củadoanh nghiệp; khoản chi cho hoạt động giáo dục nghề nghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật;

- Khoản chi có đủ hoá đơn, chứng từ theo quy định của pháp luật. Đối với hoá đơnmua hàng hoá, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật.

Việc nhập khẩu 500 máy lạnh để bán của công ty Y đã đáp ứng điều kiện (1) là liên quan đến hoạt động kinh doanh của doanh nghiệp này. Do đó, trong trường hợp này, nếu công ty Y có hóa đơn, chứng từ cho việc đã mua số máy lạnh nói trên thì được tính là chi phí được trừ khi xác định thu nhập tính thuế TNDN cho công ty Y.