Bài thảo luận môn Phân tích hoạt động kinh doanh của Công ty CP Hóa An môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

Công ty Hóa An hoạt động theo mô hình công ty cổ phần đa ngành, trong đó: Hoạt động sản xuất chính tập trung ở các mỏ đá lớn tại Đồng Nai và các tỉnh lân cận. Công ty có các chi nhánh/mỏ đá trực thuộc, hoạt động dưới sự điều hành tập trung từ trụ sở chính. Tài liệu được sưu tầm gồm 24 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích hoạt động kinh doanh (BAS1320) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

BÀI THẢO LUẬN MÔN

PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

Đề tài: Phân tích hoạt động kinh doanh của Công ty CP Hóa An

Giảng viên giảng dạy: Lê Thị Bích Ngọc Nhóm lớp học: 01

Nhóm thảo luận: 06

Họ và tên: Nguyễn Hữu Hoàng – B22DCTM035

Vũ Xuân Kiên – B22DCTM045

Phùng Đức Anh – B22DCQT015

Trần Huy Khôi – B22DCQT117

Đặng Trung Sự – B22DCQT203

Nguyễn Xuân Tài – B22DCTM089 HÀ NỘI – 2025 lOMoAR cPSD| 58815430

PHẦN 1: GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN HÓA AN

1. Tổng quan về công ty

2. Ngành nghề kinh doanh

3. Mô hình hoạt dộng

4. Tầm nhìn và chiến lược phát triển

PHẦN 2. PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CP HÓA AN 1.

Phân tích khát quát tình hình tài chính 2.

Phân tích khái quát mức độ độc lập tài chính 3.

Phân tích cơ cấu tài sản và nguồn vốn

3.1. Phân tích cơ cấu tài sản

3.2. Phân tích cơ cấu nguồn vốn

3.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn 4.

Phân tích đảm bảo nguồn vốn cho hoạt động kinh doanh

4.1.Phân tích vốn theo quan điểm lưu chuyển vốn 4.

2.Phân tích nguồn vốn theo nguồn tài trợ 5. Phân

tích tình hình và khả năng thanh toán 5.

1.Phân tích khái quát khả năng thanh toán.

5.2. Phân tích các khoản phải thu, nợ phải trả 5.

3.Phân tích khả năng thanh toán nợ ngắn hạn

5.4.Phân tích khả năng thanh toán nợ dài hạn

PHẦN 1. GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN HÓA AN

1. Tổng quan về công ty:

Tên đầy đủ: Công ty Cổ phần Hóa An Tên viết tắt: Hóa An

Tên Công ty viết bằng tiếng nước ngoài là: Hoa An Joint Stock Company.

Loại hình doanh nghiệp: Công ty cổ phần niêm yết

Cổ phiếu của Công ty niêm yết tại Sở giao dịch Chứng khoán thành phố Hồ Chí Minh. Mã cổphiếu: DHA

Vốn điều lệ: 151199460000 đồng ( 151 tỷ đồng) lOMoAR cPSD| 58815430

Lịch sử hình thành: Công ty đã hoạt động trong nhiều năm, có uy tín trong

lĩnh vực khai thác khoáng sản tại Việt Nam.

Địa chỉ trụ sở chính: 20C, Khu phố Cầu Hang, phường Hóa An, thành phố

Biên Hoà, tỉnh Đồng Nai.

Tổng số nhân viên của Công ty tại ngày 31/12/2023 là 115 người (tại ngày 01/01/2023: 117 người). lOMoAR cPSD| 58815430

2. Ngành nghề kinh doanh

Theo BCTC năm 2023, công ty hoạt động chủ yếu trong các lĩnh vực:

● Khai thác đá, cát, sỏi, đất sét.

● Xây dựng công trình đường bộ.

● Xây dựng công trình cấp, thoát nước.

● Hoạt động dịch vụ hỗ trợ trực tiếp cho vận tải đường thủy. ● Bốc xếp hàng hóa.

● Xây dựng công trình kỹ thuật dân dụng khác.

● Hoạt động dịch vụ hỗ trợ khai khoáng khác.

● Cung ứng và quản lý nguồn lao động.

● Sản xuất vật liệu xây dựng từ đất sét.

● Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng.

● Bán buôn máy móc, thiết bị và phụ tùng máy khác.

● Kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê. ● Đại lý du lịch.

● Xây dựng nhà để ở.

Hoạt động chính của Công ty trong năm là Khai thác đá, cát, sỏi, đất sét

3. Mô hình hoạt động

Công ty Hóa An hoạt động theo mô hình công ty cổ phần đa ngành, trong đó:

● Hoạt động sản xuất chính tập trung ở các mỏ đá lớn tại Đồng Nai và các tỉnh lân cận. lOMoAR cPSD| 58815430

● Công ty có các chi nhánh/mỏ đá trực thuộc, hoạt động dưới sự điều hành tập trung từ trụ sở chính.

● Một phần vốn được phân bổ vào các khoản đầu tư tài chính dài hạn, thể hiện

trên bảng cân đối kế toán mục “Đầu tư góp vốn vào đơn vị khác”.

4. Tầm nhìn và chiến lược phát triển

Trong BCTC không ghi rõ phần tầm nhìn và chiến lược như trong báo cáo thường

niên, nhưng dựa vào định hướng đầu tư và cấu trúc tài sản, có thể suy ra:

Tầm nhìn: Trở thành đơn vị hàng đầu trong lĩnh vực khai thác và cung cấp đá

xây dựng chất lượng cao tại khu vực phía Nam.

Chiến lược phát triển:

● Duy trì và mở rộng thị phần khai thác đá xây dựng thông qua đầu tư máy móc và cải tiến quy trình.

● Đa dạng hóa ngành nghề kinh doanh, đặc biệt trong bất động sản và đầu tư tài

chính, để phân tán rủi ro.

PHẦN 2. PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CP HÓA AN

1. Phân tích khái quát tình hình tài chính

1.1. Phân tích khái quát tình hình huy động vốn (Các chỉ tiêu phân tích, các

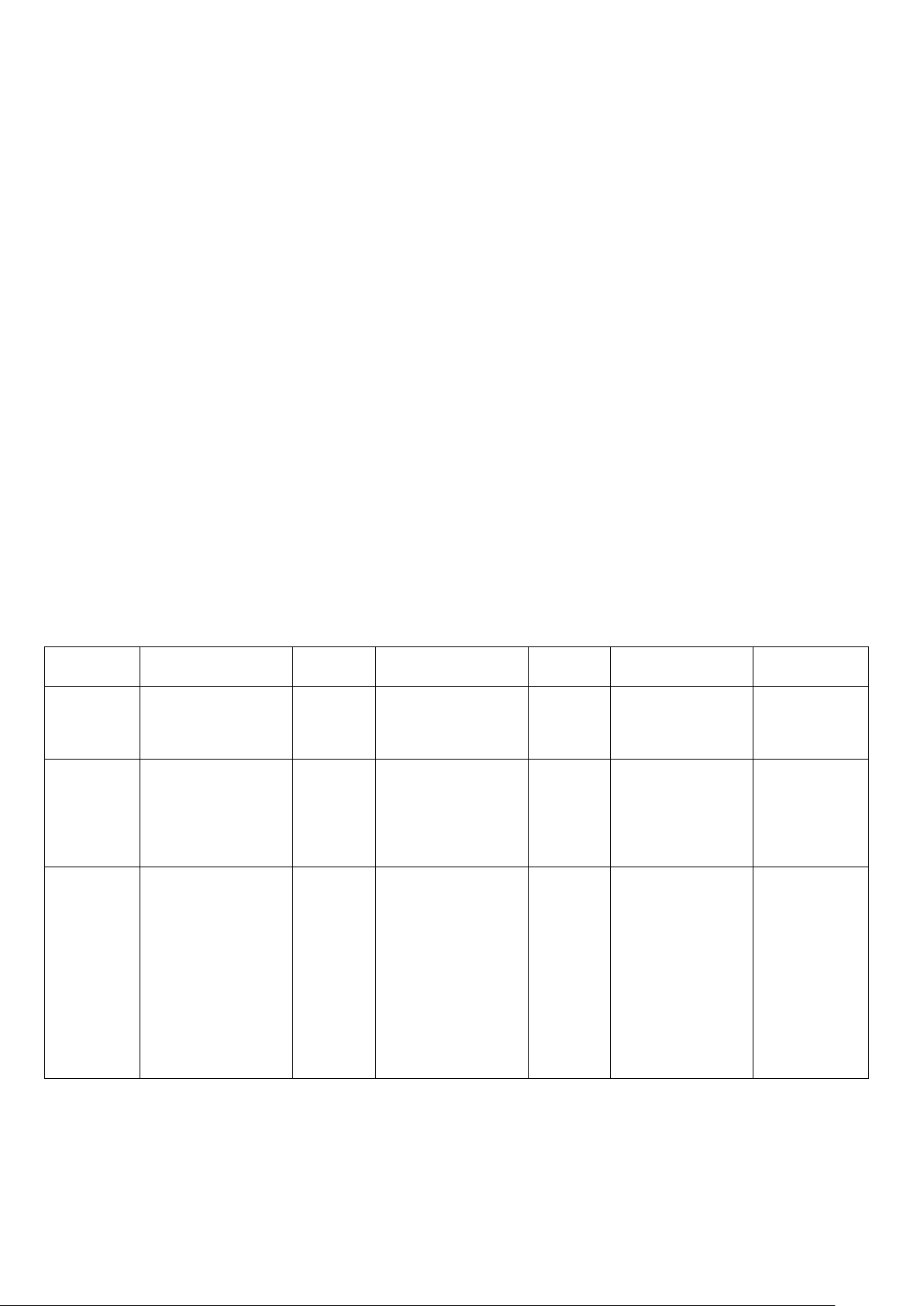

phương pháp phân tích) Tỷ lệ % so với đầu năm Chỉ tiêu Mã số 31/12/2023 01/01/2023 Chênh lệch Nợ phải trả 300

58.327.753.502 49.046.475.371 9.281.278.131 118,92% Nợ ngắn hạn 310

51.926.646.930 43.092.760.650 8.833.886.280 120,50% Nợ dài hạn 330 6.401.106.572 5.953.714.721 447.391.851 107,51% - 31.597.984.499 Vốn chủ sở hữu 400

410.768.203.849 442.366.188.348 92,86% lOMoAR cPSD| 58815430 Vốn góp của chủ sở hữu 411

151.199.460.000 151.199.460.000 0 100,00% Thặng dư vốn cổ phần 412

58.398.416.000 58.398.416.000 0 100,00% Cổ phiếu quỹ 415

-11.645.123.500 -11.645.123.500 0 100,00% Quỹ đầu tư phát triển 418 98.745.293.116 98.745.293.116 0 100,00% Lợi nhuận sau thuế - chưa phân phối 31.597.984.499 421

114.070.158.233 145.668.142.732 78,31% Tổng cộng nguồn - vốn 22.316.706.368 440

469.095.957.351 491.412.663.719 95,46% Phân tích khái quát:

1. Biến động Nợ phải trả:

Tổng Nợ phải trả tăng đáng kể: Tổng nợ phải trả của công ty tăng 18,92% (tương đương

9.281.278.131 VND) so với đầu năm. Điều này cho thấy công ty đã tăng cường sử dụng

đòn bẩy tài chính trong năm 2023.

Nợ ngắn hạn tăng mạnh hơn: Nợ ngắn hạn tăng 20,50%, cho thấy công ty có thể đang

tăng cường sử dụng các hình thức vay ngắn hạn hoặc các khoản phải trả ngắn hạn khác

để tài trợ cho hoạt động kinh doanh. Điều này có thể tạo ra áp lực thanh toán trong ngắn hạn.

Nợ dài hạn tăng nhẹ: Nợ dài hạn chỉ tăng 7,51%, cho thấy sự thay đổi không đáng kể

trong các nghĩa vụ nợ dài hạn của công ty.

2. Biến động Vốn chủ sở hữu:

Vốn chủ sở hữu giảm: Tổng vốn chủ sở hữu giảm 7,14% (tương đương 31.597.984.499

VND) so với đầu năm. Điều này cho thấy sự suy giảm trong nguồn vốn tự có của công ty. lOMoAR cPSD| 58815430

Các thành phần vốn chủ sở hữu ổn định (trừ LNST): Các thành phần như vốn góp của

chủ sở hữu, thặng dư vốn cổ phần, cổ phiếu quỹ và quỹ đầu tư phát triển không thay đổi

so với đầu năm. Điều này cho thấy cấu trúc vốn chủ sở hữu khá ổn định.

Lợi nhuận sau thuế chưa phân phối giảm mạnh: Lợi nhuận sau thuế chưa phân phối giảm

21,69%, đây là nguyên nhân chính dẫn đến sự suy giảm của vốn chủ sở hữu.

Điều này có thể do công ty giảm lợi nhuận trong năm hoặc tăng chi trả cổ tức. 3. Cơ cấu vốn:

Vốn chủ sở hữu vẫn chiếm ưu thế: Mặc dù giảm, vốn chủ sở hữu vẫn chiếm tỷ trọng lớn

hơn nhiều so với nợ phải trả trong tổng nguồn vốn (410.768.203.849 VND so với

58.327.753.502 VND). Điều này cho thấy công ty vẫn chủ yếu dựa vào nguồn vốn tự có để hoạt động.

Tỷ trọng nợ tăng lên: Tuy nhiên, tỷ trọng nợ phải trả trong tổng nguồn vốn đã tăng lên,

cho thấy công ty đang tăng cường sử dụng nợ để tài trợ cho hoạt động. Điều này có thể

làm tăng rủi ro tài chính. 4. Tổng nguồn vốn:

Tổng nguồn vốn giảm nhẹ: Tổng nguồn vốn của công ty giảm 4,54% so với đầu năm.

Sự giảm này chủ yếu do sự suy giảm của vốn chủ sở hữu, trong khi nợ phải trả tăng lên

nhưng không đủ bù đắp.

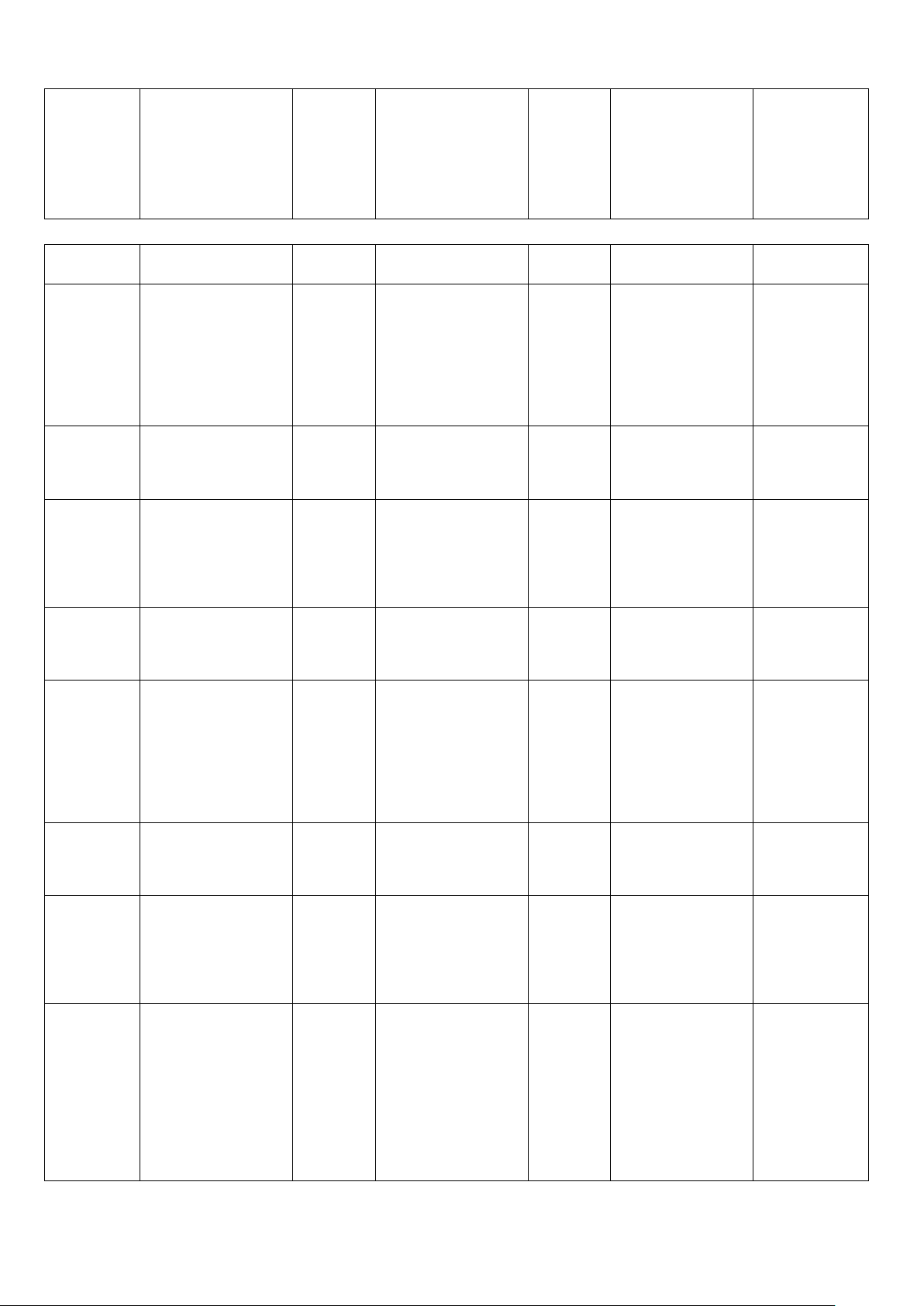

2. Phân tích khái quát mức độ độc lập tài chính Các chỉ tiêu 1/1/2023 31/12/2023 Vốn chủ sở hữu 442.366.188.348 410.768.203.849 Tài sản dài hạn 122.132.335.637 109.169.165.244

TSCĐ đã và đang đầu tư 100.712.155.000 104.250.194.000 Tổng số nguồn vốn 491.412.663.719 469.095.957.351 Hệ số tài trợ 0,9001928949 0,875659228 Hệ số tài trợ TSDH 3,622023488 3,762676054 Hệ số tài trợ TSCĐ 4,39238132 3,940215246 Phân tích:

• Hệ số tài trợ: Giảm từ 0,900 xuống 0,876, cho thấy mức độ độc lập tài chính của

doanh nghiệp đã cải thiện trong năm 2023. Điều này có nghĩa là doanh nghiệp lOMoAR cPSD| 58815430

đang giảm bớt sự phụ thuộc vào nợ vay và gia tăng vốn chủ sở hữu. Tuy nhiên,

chỉ số này vẫn thấp hơn 1, cho thấy doanh nghiệp vẫn còn phụ thuộc vào nợ vay

để tài trợ cho hoạt động kinh doanh.

• Hệ số tài trợ tài sản dài hạn: Mặc dù hệ số tài trợ tài sản dài hạn có sự thay đổi

nhẹ, từ 3,62 lên 3,76, nhưng mức độ này vẫn cho thấy doanh nghiệp đang sử

dụng một lượng nợ dài hạn để tài trợ cho các tài sản dài hạn. Điều này cho thấy

doanh nghiệp có sự phụ thuộc vào nợ để duy trì các tài sản dài hạn, và mức độ tự

tài trợ tài sản dài hạn của doanh nghiệp vẫn còn hạn chế.

• Hệ số tài trợ tài sản cố định: Hệ số tài trợ tài sản cố định giảm từ 4,39 xuống 3,94,

điều này cho thấy doanh nghiệp đang giảm bớt sự phụ thuộc vào nợ vay để tài

trợ cho các tài sản cố định. Mặc dù vậy, giá trị của chỉ tiêu này vẫn cao hơn 1,

điều này vẫn cho thấy mức độ độc lập tài chính của doanh nghiệp chưa hoàn toàn

vững chắc trong việc tài trợ cho tài sản cố định.

3. Phân tích cơ cấu tài sản và nguồn vốn

3.1. Phân tích cơ cấu tài sản

Chỉ tiêu 31/12/2023 01/01/2023 So sánh Số tiền Tỷ Số tiền Tỷ Chênh lệch % trọng trọng Tài sản

359.926.791.107 76,69% 369.280.328.082 75,16% -9.353.536.975 -2,53% ngắn hạn Tiền và

116.161.635.042 24,75% 68.897.636.225 14,02% 47.263.998.817 68,58% các khoản tương đương tiền lOMoAR cPSD| 58815430 Các

186.639.465.485 39,77% 222.862.441.485 45,35% - -16,26% khoản 36.222.976.000 đầu tư tài chính ngắn hạn Các 33.273.259.954 7,09% 34.833.254.746 7,09% -1.559.994.792 -4,48% khoản phải thu ngắn hạn Hàng tồn 2.683.106.101 0,57% 11.105.095.229 2,26% -8.421.989.128 -75,84% kho Tài sản 21.169.324.525 4,51% 32.582.900.397 6,63% - -35,04% ngắn hạn 11.413.575.872 khác Tài sản

109.169.165.341 23,31% 122.132.335.637 24,84% - -10,61% dài hạn 12.963.170.296 Các 106.930.366 0,02% 7.968.909.709 1,62% -7.861.979.343 -98,66% khoản phải thu dài hạn Tài sản

104.203.411.760 22,20% 103.738.778.524 21,11% 464.633.236 0,45% cố định Tài sản 2.511.808.001 0,54% 11.410.858.001 2,32% -8.899.050.000 -77,98% dở dang dài hạn Các 8.459.400.801 1,80% 8.459.400.801 1,72% 0 0,00% khoản đầu tư tài chính dài hạn lOMoAR cPSD| 58815430 Tài sản (6.080.385.587) (9.445.611.398) 3.365.225.811 dài hạn khác

Tổng tài 469.095.957.351 100%

491.412.663.719 100% - -4,54% sản 22.316.706.368

Trong năm tài chính 2023, tổng tài sản của Công ty Cổ phần Hóa An ghi nhận mức

giảm nhẹ 4,54%, từ hơn 491,4 tỷ đồng xuống còn 469,1 tỷ đồng. Mặc dù quy mô

tổng tài sản thu hẹp, nhưng cơ cấu tài sản cho thấy những chuyển biến rõ nét theo

hướng thận trọng và linh hoạt hơn trong quản lý dòng tiền.

● Tài sản ngắn hạn chiếm tỷ trọng áp đảo, tăng từ 75,16% lên 76,69%, cho thấy

doanh giữ tài sản có tính thanh khoản cao, hạn chế rủi ro trong bối cảnh thị

trường còn nhiều biến động.

● Đáng chú ý, tiền và các khoản tương đương tiền tăng mạnh hơn 68%, phản ánh

xu hướng tích trữ tiền mặt, có thể nhằm đảm bảo thanh khoản hoặc chuẩn bị

cho các kế hoạch đầu tư mới trong tương lai.

● Trong khi đó, các khoản đầu tư tài chính ngắn hạn và hàng tồn kho giảm mạnh,

cho thấy doanh nghiệp đang thu hồi vốn từ hoạt động đầu tư ngắn hạn và kiểm

soát tốt khâu hàng tồn, tránh ứ đọng vốn.

● Ở phần tài sản dài hạn, tỷ trọng có xu hướng giảm, đáng chú ý là tài sản dở

dang dài hạn giảm gần 78%, có thể do dự án đã hoàn thành hoặc bị tạm hoãn.

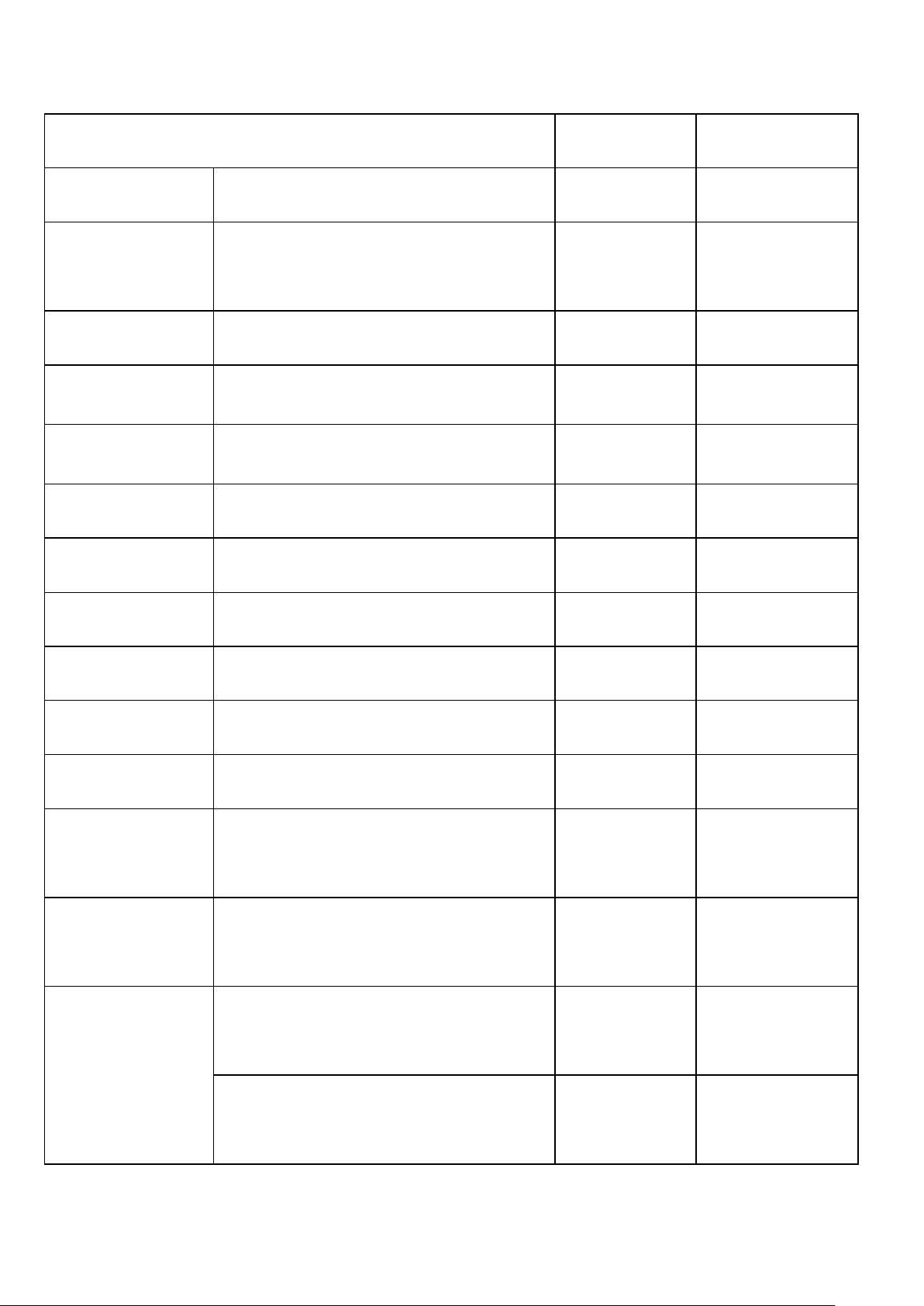

3.2. Phân tích cơ cấu nguồn vốn lOMoAR cPSD| 58815430 NGUỒN VỐN 31/12/2023 01/01/2023 C_ NỢ PHẢI TRẢ 58.327.753.502 49.046.475.371 I_ NỢ NGẮN HẠN 51.926.646.930 43.092.760.650 1

Phải trả người bán ngắn hạn 10.531.906.067 12.186.403.239 2

Người mua trả tiền trước ngắn hạn 3.057.424.162 1.692.195.025 3

Thuế và các khoản phải nộp Nhà nước 21.500.417.638 9.453.912.419 4

Phải trả người lao động 10.609.298.546 10.656.144.790 5

Chi phí phải trả ngắn hạn 654.271.668 658.105.773 6

Phải trả ngắn hạn khác 98.615.000 128.191.251 7

Quỹ khen thưởng phúc lợi 5.474.713.849 8.317.808.153 II_ NỢ DÀI HẠN 6.401.106.572 5.953.714.721 1 Dự phòng trả dài hạn 6.401.106.572 5.953.714.721 D_ VỐN CHỦ SỞ 410.768.203.84 HỮU 9 442.366.188.348 I_ VỐN CHỦ SỞ 410.768.203.84 HỮU 9 442.366.188.348 1 151.199.460.00 0

Vốn góp của chủ sở hữu 151.199.460.000 151.199.460.00 0

- CP phổ thông có quyền biểu quyết 151.199.460.000 lOMoAR cPSD| 58815430 2 Thặng dư vốn cổ phần 58.398.416.000 58.398.416.000 3 Cổ phiếu quỹ 11.645.123.500 11.645.123.500 4

Quỹ đầu tư phát triển 98.745.293.116 98.745.293.116 5 114.070.158.23 3

Lợi nhuận sau thuế chưa phân phối 145.668.142.732

- LNST chưa PP luỹ kế đến cuối năm trước 71.194.708.983 93.335.881.069

- LNST chưa phân phối năm nay 42.875.449.250 52.332.261.663 II_ NGUỒN KINH PHÍ VÀ QUỸ KHÁC - - 469.095.957.35 1 TỔNG NGUỒN VỐN 491.412.663.719

- Dựa vào bảng cơ cấu nguồn vốn ta có

Tổng nguồn vốn = Nợ phải trả + vốn chủ sở hữu Tổng nguồn vốn

Thời gian cân đối kế toán 31/12/2023 01/01/2023 Nợ phải trả 58.327.753.502 49.046.475.371 Vốn chủ sở hữu 410.768.203.849 442.366.188.348 Tổng nguồn vốn 469.095.957.351 491.412.663.719

Tỷ lệ nợ phải trả = ( Nợ phải trả / tổng nguồn vốn ) x 100

Tỷ lệ vốn chủ sở hữu= ( Vốn chủ sở hữu / tổng nguồn vốn ) x 100

Hệ số nợ phải trả so với vốn chủ sở hữu = Nợ phải trả / Vốn chủ sở hữu

Hệ số nợ phải trả so với tổng nguồn vốn= Nợ phải trả / Tổng nguồn vốn

Cơ cấu nguồn vốn lOMoAR cPSD| 58815430

Thời gian cân đối kế toán 31/12/2023 01/01/2023

Tỷ lệ nợ phải trả (%) 12,43 9,98

Tỷ lệ vốn chủ sở hữu (%) 87,57 90,02

Hệ số nợ phải trả so với vốn chủ sở hữu 0,14 0,11

Hệ số nợ phải trả so với tổng nguồn vốn 0,12 0,10 lOMoAR cPSD| 58815430 Nhận xét

+ Dựa vào bảng cơ cấu nguồn vốn tại hai thời điểm 01/01/2023 và 31/12/2023, ta có thể

nhận thấy một số điểm đáng chú ý trong sự thay đổi cơ cấu tài chính của doanh nghiệp.

Tỷ lệ nợ phải trả trong tổng nguồn vốn đã tăng từ 9,98% lên 12,43%, đồng nghĩa với

việc doanh nghiệp đã gia tăng mức độ sử dụng vốn vay. Ngược lại, tỷ lệ vốn chủ sở hữu

giảm từ 90,02% xuống còn 87,57%, cho thấy mức độ tự chủ tài chính có phần suy giảm.

+ Hệ số nợ phải trả so với vốn chủ sở hữu cũng tăng từ 0,11 lên 0,14 và hệ số nợ phải

trả so với tổng nguồn vốn tăng từ 0,10 lên 0,12, cho thấy doanh nghiệp đã gia tăng đòn

bẩy tài chính. Mặc dù mức tăng không quá lớn và cơ cấu vốn vẫn chủ yếu dựa vào vốn

chủ sở hữu, nhưng xu hướng tăng nợ có thể cho thấy doanh nghiệp đang mở rộng hoạt

động hoặc đầu tư thêm.

+ Tuy nhiên, việc gia tăng tỷ trọng nợ cũng đòi hỏi doanh nghiệp cần kiểm soát tốt rủi

ro tài chính để đảm bảo khả năng thanh toán và an toàn tài chính trong tương lai.

3.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn Chỉ tiêu 1/1/2023 31/12/2023

Hệ số nợ so với tài sản 12,43% 9,98%

Hệ số khả năng thanh toán tổng 8,042 10,019 quát

Hệ số tài sản so với vốn chủ sở hữu 1,142 1,111 Nhận xét:

+ Hệ số nợ so với tài sản: Hệ số nợ tăng từ 9,98% lên 12,43% trong năm 2023, cho

thấy công ty đã tăng mức độ sử dụng nợ để tài trợ cho tài sản. Tuy nhiên, mức tăng này

không quá lớn và tỷ lệ nợ vẫn ở mức thấp (< 50%), điều này cho thấy công ty vẫn chủ

yếu dựa vào vốn chủ sở hữu để tài trợ hoạt động. Với tỷ lệ nợ thấp, công ty có rủi ro tài

chính thấp, nhưng cũng có thể đang bỏ lỡ cơ hội tận dụng đòn bẩy tài chính để gia tăng lợi nhuận.

+ Hệ số khả năng thanh toán tổng quát: Hệ số giảm từ 10,019 lần (01/01/2023) xuống

8,042 lần (31/12/2023), cho thấy khả năng thanh toán tổng quát của công ty giảm trong

năm 2023. Nguyên nhân là do nợ phải trả tăng (từ 49,05 tỷ lên 58,33 tỷ VND), trong khi lOMoAR cPSD| 58815430

tổng tài sản giảm (từ 491,41 tỷ xuống 469,10 tỷ VND). Tuy nhiên, với hệ số vẫn ở mức

cao (> 1), công ty vẫn có khả năng thanh toán tốt các khoản nợ bằng tài sản hiện có, thể

hiện tình hình tài chính lành mạnh.

+ Hệ số tài sản so với vốn chủ sở hữu: Hệ số tăng từ 1,111 (01/01/2023) lên 1,142

(31/12/2023), cho thấy tỷ trọng tài sản được tài trợ bởi vốn chủ sở hữu giảm nhẹ, trong

khi tỷ trọng nợ tăng lên. Mức tăng này phù hợp với sự gia tăng của nợ phải trả, nhưng

vẫn ở mức thấp (gần 1), cho thấy công ty vẫn duy trì cấu trúc vốn an toàn với sự phụ

thuộc lớn vào vốn chủ sở hữu.

4. Phân tích đảm bảo nguồn vốn cho hoạt động kinh doanh

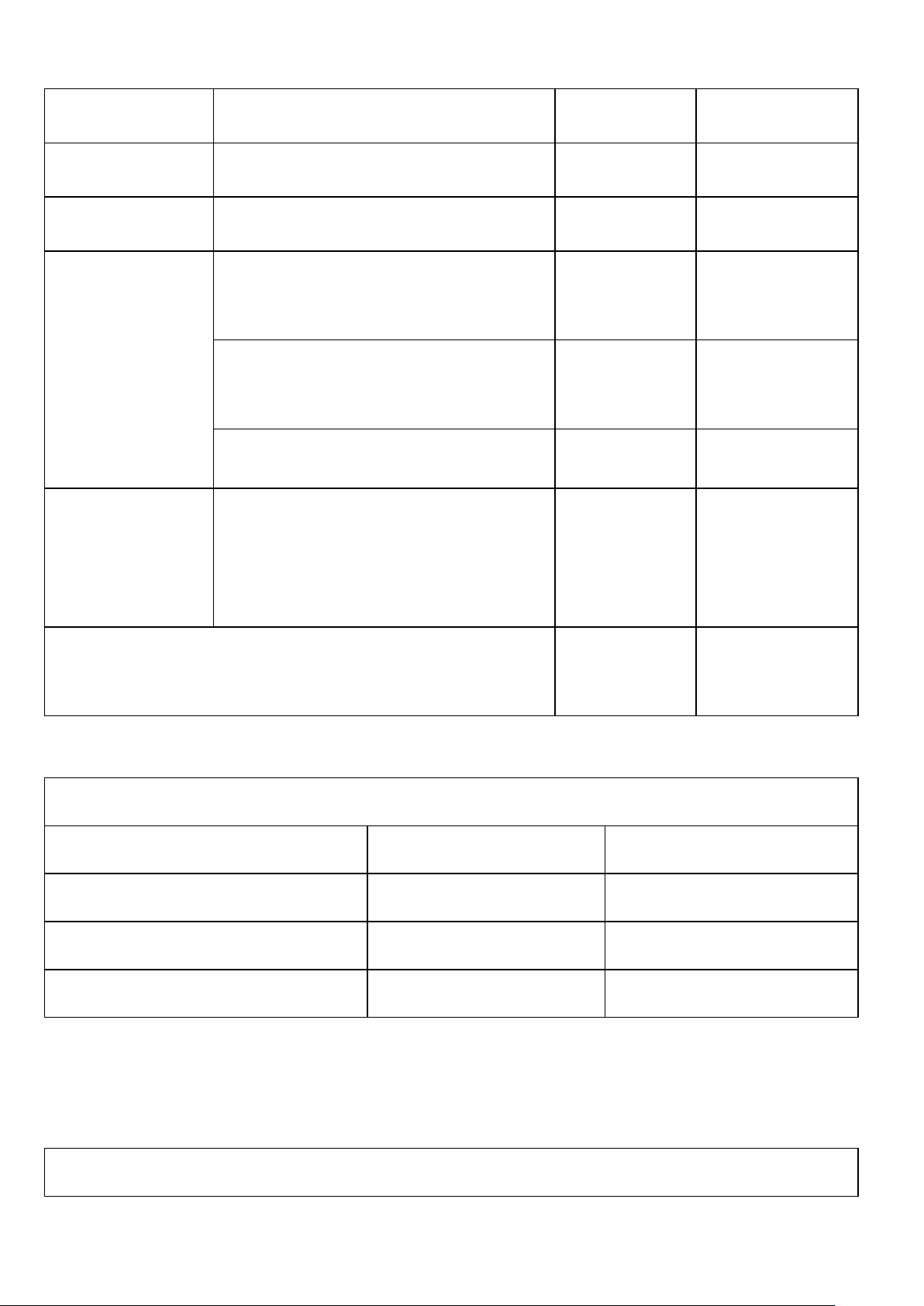

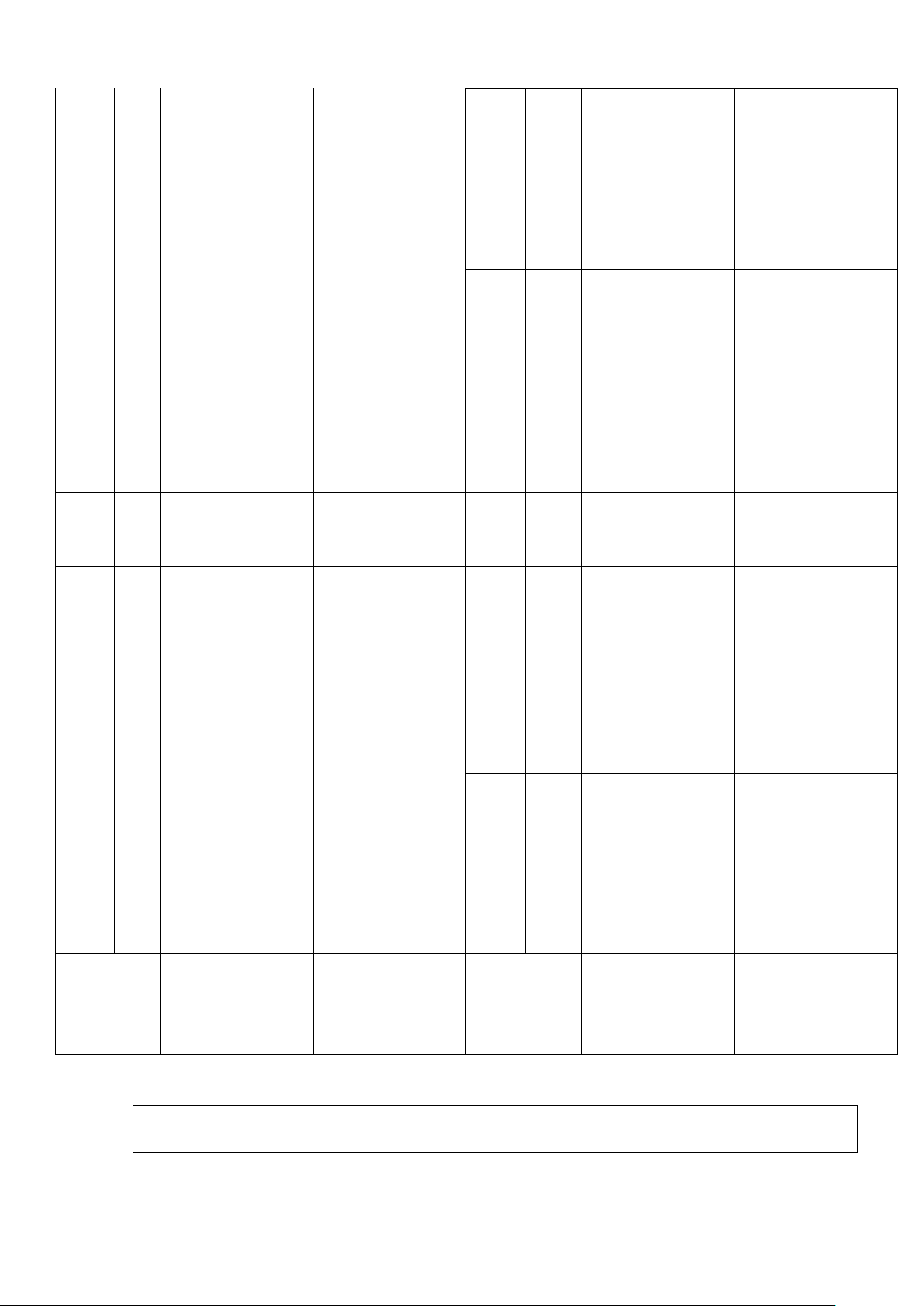

4.1. Phân tích vốn theo quan điểm lưu chuyển vốn Mã Tài Mã số 31/12/2023 01/01/2023 sản số 31/12/2023 01/01/2023

Vốn 40 410.768.203.84 442.366.188.34 chủ 0 9 8 Tài sở sản hữu ngắn hạn ban 359.926.791.10 đầu 100 7 369.280.328.082 tiền và các khoả n tươn g đươn g tiền 110

116.161.635.042 68.897.636.225 lOMoAR cPSD| 58815430

120 186.639.465.48 222.862.441.485 Các 5 khoả n đầu tư tài chín h ngắn hạn Hàn g tồn kho 140 2.683.106.101 11.105.095.229 Tài sản ngắn hạn

khác 150 21.169.324.525 32.582.900.397 Vốn 0 0 200 vay Tài tron sản g dài hạn hạn ban 109.169.165.34 đầu 1 122.132.335.637 Vay

32 51.926.646.930 43.092.760.650 và 0 Tài trả sản nợ cố

định 220 104.203.411.760 103.738.778.524 lOMoAR cPSD| 58815430 ngắn hạn bất động sản đầu tư 230 0 0 250 8.459.400.801 8.459.400.801 Các khoả n đầu tư tài chín h dài hạn Vay 33 6.401.106.572 5953714721 và 8 tài trả sản nợ dang dài dở hạn dài hạn 240 2.511.808.001 11.410.858.001 Tài sản dài hạn

khác 260 (6.080.385.587) (9.445.611.398) Tổng vốn

469.095.957.00 471.412.666.00 Tổng tài 469.095.957.35 0 0 sản 1 491.412.663.719

4.2.Phân tích nguồn vốn theo nguồn tài trợ 4.2.1.

Cơ cấu nguồn vốn Tổng nguồn vốn lOMoAR cPSD| 58815430

Thời gian cân đối kế toán 31/12/2023 01/01/2023 Nợ phải trả 58.327.753.502 49.046.475.371 Vốn chủ sở hữu 410.768.203.849 442.366.188.348 Tổng nguồn vốn 469.095.957.351 491.412.663.719 Tài sản dài hạn 109.169.165.244 122.132.335.637

Tại hai thời điểm 01/01/2023 và 31/12/2023, cơ cấu nguồn vốn của công ty cho thấy sự

ổn định rõ rệt. Vốn chủ sở hữu chiếm tỷ trọng cao trong tổng nguồn vốn (chiếm 90%

đầu năm và 88% cuối năm), trong khi nợ phải trả chỉ chiếm lần lượt 10% và 12%. Điều

này phản ánh rằng công ty đang hoạt động chủ yếu dựa vào nguồn vốn tự có, hạn chế

sự phụ thuộc vào vốn vay từ bên ngoài, từ đó giảm thiểu rủi ro tài chính và áp lực chi phí lãi vay.

4.2.2. Chỉ số tự tài trợ tài sản dài hạn (Hệ số tài trợ cố định)

Đầu kỳ: Hệ số tài trợ cố định = 442.366.188.348 / 122.132.335.637 = 3,62

Cuối kỳ: Hệ số tài trợ cố định = 410.768.203.849 / 109.169.165.244 = 3,76

Chỉ số tự tài trợ tài sản dài hạn của công ty đạt 3,62 vào đầu năm và tăng lên 3,76 vào

cuối năm. Cả hai chỉ số đều lớn hơn 1, cho thấy vốn chủ sở hữu không chỉ đủ để tài trợ

toàn bộ tài sản dài hạn mà còn dư để tài trợ cho một phần tài sản ngắn hạn. Đây là một

dấu hiệu rất tích cực, phản ánh năng lực tài chính vững vàng và khả năng tự chủ cao trong đầu tư dài hạn.

4.2.3. Hệ số tài trợ

Đầu kỳ: Hệ số tài trợ = 442.366.188.348 / 491.412.663.719 = 0,9 lOMoAR cPSD| 58815430

Cuối kỳ: Hệ số tài trợ = 410.768.203.849 / 469.095.957.351 = 0,88

Hệ số tài trợ tại cả hai thời điểm đều ở mức cao (0,90 và 0,88), chứng tỏ công ty duy trì

được mức độ độc lập tài chính rất tốt. Việc duy trì tỷ lệ vốn chủ sở hữu cao không chỉ

giúp doanh nghiệp chủ động trong các quyết định tài chính mà còn nâng cao uy tín và

khả năng tiếp cận các nguồn vốn bên ngoài khi cần thiết. 4.2.4. Hệ số nợ

Đầu kỳ: Hệ số nợ = 49.046.475.371 / 491.412.663.719 = 0,1

Cuối kỳ: Hệ số nợ = 58.327.753.502 / 469.095.957.351 = 0,12

Mặc dù các chỉ số đều cho thấy tình hình tài chính ổn định, tuy nhiên trong năm 2023

có sự biến động nhẹ khi hệ số tài trợ giảm từ 0,90 xuống 0,88 và hệ số nợ tăng từ 0,10

lên 0,12. Điều này cho thấy công ty có xu hướng tăng sử dụng vốn vay, dù vẫn trong

mức an toàn. Đây là điểm cần được theo dõi trong thời gian tới để đảm bảo không làm

ảnh hưởng đến tính ổn định lâu dài của nguồn tài trợ.

5. Phân tích tình hình và khả năng thanh toán 5.

1.Phân tích khái quát khả năng thanh toán. Chỉ tiêu 1/1/2023 31/12/2023 Chênh lệch Chênh lệch tuyệt đối tương đối Hệ số khả năng 10,019 8,04 -1,979 -19,75% thanh toán chung Hệ số khả năng 9,02 7,04 -1,98 -21,95% thanh toán hiện tại Hệ số nợ so với 0,1 0,12 0,02 20% tổng tài sản lOMoAR cPSD| 58815430 Nhận xét:

+ Hệ số khả năng thanh toán chung cuối kỳ giảm 1,979 lần, tương ứng với 19,75%

nhưng vẫn đảm bảo khả năng thanh toán và tình hình tài chính bình thường.

+ Hệ số khả năng thanh toán hiện tại cuối kỳ giảm 1,98 lần, tương ứng với 21,95%

nhưng vẫn đảm bảo khả năng thanh toán các khoản nợ của doanh nghiệp.

+ Hệ số nợ so với tổng tài sản cuối kỳ tang 0,02 lần, tương ứng với 20% nhưng vẫn duy

trì được tính chủ động trong hoạt động kinh doanh của doanh nghiệp.

5.2. Phân tích các khoản phải thu, nợ phải trả Chỉ tiêu 1/1/2023 31/12/2023

Tỷ lệ các khoản phải thu so 168,02% 106,12%

với các khoản nợ phải trả

Tỷ lệ vốn chiếm dụng so với 59,5% 94,24% vốn bị chiếm dụng

Số dư bình quân các khoản 72.152.107.982 phải thu

Số vòng luân chuyển các 5,2 khoản phải thu

Thời gian 1 vòng quay các 70,2 khoản phải thu

Số dư bình quân các khoản 53.687.114.437 phải trả

Số vòng luân chuyển các 5,04 khoản phải trả

Thời gian 1 vòng quay các 72,4 khoản phải trả Nhận xét:

+ Tỷ lệ các khoản phải thu so với các khoản nợ phải trả: Tỷ lệ này đã giảm mạnh từ

168,02% xuống 106,12%. Điều này cho thấy doanh nghiệp đã cân bằng tốt hơn giữa

Tài liệu liên quan:

-

Bản báo cáo Phân tích kinh doanh 2023 Công ty cổ phần sữa Việt Nam (Vinamilk) môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

95 48 -

Bài giảng môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Câu hỏi Phân tích tình hình kinh doanh của công ty môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Bài tập lớn môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

86 43 -

Chương 1: Nguồn, vai trò và nhiệm vụ môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

87 44