Bài tiểu luận học phần Báo cáo tài chính Công ty Cổ phần Tập đoàn C.E.O | Trường Đại học Phenikaa

Về tình hình tài chính của CTCP Tập đoàn C.E.O trong giai đoạn 20222023 có một số điểm mạnh đáng chú ý: Tính tự chủ tài chính được nâng cao đáng kể với sự tăng lên của các hệ số tài trợ, hệ số tự tài trợ tài sản dài hạn và tài sản cố định. Điều này cho thấy tập đoàn đã chủ động tăng cường sử dụng vốn chủ sở hữu, giảm sự phụ thuộc vào nợ vay, góp phần cải thiện cơ cấu tài chính và giảm rủi ro tài chính. Khả năng thanh toán của tập đoàn được cải thiện rõ rệt ở cả chiều dài và chiều ngắn. Các hệ số khả năng thanh toán tổng quát, ngắn hạn, nhanh và tức thời đều tăng mạnh so với năm 2022. Điều này cho thấy khả năng thanh toán các khoản nợ của C.E.O đã được đảm bảo tốt hơn, giúp tăng uy tín và mở rộng khả năng tiếp cận nguồn vốn từ bên ngoài. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

Môn: Phân tích báo cáo tài chính (Phenikaa) 15 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC PHENIKAA

__________________________

BÀI TIỂU LUẬN HỌC PHẦN BÁO CÁO TÀI CHÍNH

CÔNG TY CỔ PHẦN TẬP ĐOÀN C.E.O

Sinh viên: Đào Cẩm Linh MSV: 21012977 Khóa: K15

Ngành: Tài Chính Ngân Hàng Hệ: Chính quy

Giảng viên: PGS.TS.Nguyễn Thị Lời

Hà Nội – Năm 2024

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC PHENIKAA

__________________________

BÀI TIỂU LUẬN HỌC PHẦN BÁO CÁO TÀI CHÍNH

CÔNG TY CỔ PHẦN TẬP ĐOÀN C.E.O

Sinh viên: Đào Cẩm Linh MSV: 21012977 Khóa: K15

Ngành: Tài Chính Ngân Hàng Hệ: Chính quy

Giảng viên: PGS.TS.Nguyễn Thị Lời

Hà Nội – Năm 2024 MỤC LỤ C

MỞ ĐẦU.......................................................................................................................

CHƯƠNG 1: GIỚI THIỆU CTCP TẬP ĐOÀN C.E.O.................................................

1.1. Khát quát về CTCP TẬP ĐOÀN C.E.O.................................................................

1.2. Quá trình hình thành và phát triển...........................................................................

1.3. Sơ đồ tổ chức..........................................................................................................

1.4. Lĩnh vực hoạt động của CTCP Tập đoàn C.E.O.....................................................

1.5. Kết quả kinh doanh CTCP Tập đoàn C.E.O 2022-2023..........................................

CHƯƠNG 2: PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CTCP TẬP

ĐOÀN C.E.O.................................................................................................................

2.1 Các chỉ tiêu phản ánh tính tự chủ tài chính..............................................................

2.2 Các chỉ tiêu phản ánh khả năng thanh toán..............................................................

2.3 Các chỉ tiêu phản ánh hiệu quả kinh doanh............................................................

CHƯƠNG 3: KẾT LUẬN VÀ ĐỀ XUẤT GIẢI PHÁP..............................................

3.1 Đánh giá điểm đạt được và hạn chế trong tình hình tài chính của tập đoàn

C.E.O...........................................................................................................................

3.1.1 Điểm mạnh..........................................................................................................

3.1.2 Điểm yếu.............................................................................................................

3.1.3 Nguyên nhân của các hạn chế.............................................................................

3.2 Đề xuất giải pháp...................................................................................................

3.2. 1 Tiếp tục cải thiện dòng tiền và tính thanh khoản................................................

3.2.2 Kiểm soát chi phí và nâng cao hiệu quả sử dụng vốn.........................................

3.2.3 Đa dạng hóa sản phẩm và thị trường tiêu thụ......................................................

KẾT LUẬN.................................................................................................................

TÀI LIỆU THAM KHẢO...........................................................................................

PHỤ LỤC BCTC NĂM 2023......................................................................................

DANH MỤC BẢNG BIỂU

Bảng 1. 1 bảng số liệu chính xác về kết quả kinh doanh của CTCP Tập đoàn

C.E.O trong hai năm 2022 và 2023................................................................................

Bảng 2. 1 Các chỉ tiêu phản ánh tính tự chủ tài chính 7

Bảng 2. 2 Các chỉ tiêu phản ánh khả năng thanh toán....................................................

Bảng 2. 3 Các chỉ tiêu phản ánh hiệu quả kinh doanh.................................................. MỞ ĐẦU

Trong bối cảnh kinh tế Việt Nam đang dần phục hồi và phát triển sau đại dịch

Covid-19, việc đánh giá tình hình tài chính của các doanh nghiệp lớn là vô cùng

cần thiết. Những phân tích sâu rộng về tình trạng tài chính sẽ giúp các nhà đầu tư,

nhà quản lý và các bên liên quan có cái nhìn toàn diện, từ đó đưa ra những quyết

định đúng đắn nhằm nâng cao hiệu quả kinh doanh và đảm bảo sự phát triển bền

vững. Đặc biệt, đối với các tập đoàn kinh tế lớn với hoạt động đa lĩnh vực, việc

phân tích tài chính càng trở nên quan trọng hơn bao giờ hết.

Phân tích tình hình tài chính là một công cụ quản trị quan trọng, giúp các nhà

quản lý và nhà đầu tư có cái nhìn sâu sắc về hoạt động của doanh nghiệp. Việc

nghiên cứu chi tiết các chỉ số tài chính sẽ cung cấp những thông tin hữu ích về khả

năng sinh lời, rủi ro tài chính, hiệu quả quản lý tài sản và nguồn vốn của doanh

nghiệp. Từ đó, các bên liên quan đưa ra những quyết định đầu tư và điều hành phù

hợp, góp phần thúc đẩy sự tăng trưởng và phát triển bền vững.

Công ty Cổ phần Tập đoàn C.E.O (CEO Group) là một trong những tập đoàn

kinh tế tư nhân hàng đầu tại Việt Nam, với lĩnh vực hoạt động chính là bất động

sản và du lịch nghỉ dưỡng. Sau hơn 20 năm phát triển, CEO Group đã khẳng định

được vị thế của mình trên thị trường với các dự án bất động sản và du lịch nghỉ

dưỡng đạt chuẩn quốc tế, thu hút lượng lớn khách hàng trong và ngoài nước. Tuy

nhiên, giai đoạn 2022-2023 cũng là thời kỳ đầy biến động và thách thức do tác

động của đại dịch Covid-19 và những biến chuyển kinh tế toàn cầu.

Bài tiểu luận này sẽ tập trung phân tích tình hình tài chính của CEO Group

trong giai đoạn 2022-2023, thông qua việc nghiên cứu các chỉ số tài chính quan

trọng về tính tự chủ tài chính, khả năng thanh toán và hiệu quả kinh doanh. Mục

đích của phân tích là đánh giá một cách toàn diện thực trạng tài chính của tập đoàn,

chỉ ra những điểm mạnh và hạn chế, từ đó đưa ra các khuyến nghị phù hợp nhằm

nâng cao hiệu quả hoạt động của CEO Group trong thời gian tới.

CHƯƠNG 1: GIỚI THIỆU CTCP TẬP ĐOÀN C.E.O

1.1. Khát quát về CTCP TẬP ĐOÀN C.E.O 1

Công ty Cổ phần Tập đoàn C.E.O (CEO Group) là một trong những tập đoàn

kinh tế tư nhân hàng đầu tại Việt Nam, hoạt động đa ngành với trọng tâm là bất

động sản và du lịch nghỉ dưỡng. Được thành lập vào năm 2001, CEO Group đã

phát triển mạnh mẽ, trở thành một trong những thương hiệu uy tín, đóng góp tích

cực vào sự phát triển kinh tế của đất nước.

Trụ sở chính của CEO Group tọa lạc tại tầng 5, Tháp CEO, HH2-1, Đô thị

mới Mễ Trì Hạ, đường Phạm Hùng, phường Mễ Trì, quận Nam Từ Liêm, thành

phố Hà Nội. Với vốn điều lệ lên đến 5.146.787.600.000 VNĐ, CEO Group đã

khẳng định vị thế của mình trên thị trường bất động sản và du lịch nghỉ dưỡng.

CEO Group hoạt động trong nhiều lĩnh vực, bao gồm phát triển bất động sản,

quản lý khách sạn, giáo dục và đào tạo, xuất khẩu lao động, và dịch vụ y tế. Các

dự án bất động sản của tập đoàn được triển khai tại các địa bàn kinh tế trọng điểm

như Hà Nội, Quảng Ninh, Kiên Giang, Khánh Hòa, và Quảng Bình, với các sản

phẩm đa dạng từ căn hộ, biệt thự, khu đô thị đến các khu du lịch nghỉ dưỡng.

Tầm nhìn của CEO Group là trở thành tập đoàn phát triển đa ngành hàng đầu

Việt Nam, với sứ mệnh mang lại cuộc sống chất lượng cao cho cộng đồng, góp

phần vào sự phát triển bền vững của quốc gia. Giá trị cốt lõi của tập đoàn bao gồm

con người, khát vọng, đổi mới, uy tín, và hiệu quả.

Trong những năm qua, CEO Group đã ghi nhận nhiều thành tựu đáng kể, với

các dự án bất động sản và du lịch nghỉ dưỡng đạt chuẩn quốc tế, thu hút lượng lớn

khách du lịch trong và ngoài nước. Tập đoàn cũng nhận được nhiều giải thưởng và

danh hiệu uy tín, khẳng định vị thế của mình trên thị trường.

Tổng Giám đốc của CEO Group, ông Đoàn Văn Minh, cùng ban lãnh đạo và

đội ngũ nhân viên tập đoàn luôn nỗ lực không ngừng để duy trì và phát triển các

hoạt động kinh doanh, đảm bảo mang lại giá trị bền vững cho cổ đông, người lao động và cộng đồng.

1.2. Quá trình hình thành và phát triển

CTCP Tập đoàn C.E.O, tiền thân là Công ty TNHH Thương mại, Xây dựng

và Công nghệ Việt Nam (VITECO), được thành lập vào năm 2001. Qua hơn 20

năm phát triển, tập đoàn đã có những bước tiến quan trọng, trở thành một trong

những tập đoàn kinh tế tư nhân đa ngành hàng đầu tại Việt Nam. 2

2001: Thành lập Công ty TNHH Thương mại, Xây dựng và Công nghệ Việt Nam (VITECO).

2007: Chuyển đổi sang mô hình công ty cổ phần, đổi tên thành Công ty Cổ phần Đầu tư C.E.O.

2009: Khánh thành tòa tháp CEO tại Hà Nội, trở thành trụ sở chính của tập đoàn.

2014: Tái cấu trúc, thành lập nhiều công ty con như Công ty Cổ phần Du lịch

C.E.O, Công ty Cổ phần Đầu tư và Phát triển Phú Quốc (CEO Phú Quốc), và Công

ty Cổ phần Đầu tư và Phát triển Du lịch Vân Đồn (CEO Vân Đồn).

2016-2019: Triển khai nhiều dự án bất động sản và du lịch nghỉ dưỡng tại

Phú Quốc, Hà Nam, Quảng Ninh, Nha Trang, và Quảng Bình.

2020-2023: Tiếp tục mở rộng và phát triển các dự án lớn như Sonasea Villas

& Resort, Novotel Phu Quoc Resort, Sonasea Vân Đồn Harbor City, và CEOHOMES Hana Garden City.

Quá trình hình thành và phát triển của CEO Group được đánh dấu bởi những

thành tựu trong lĩnh vực bất động sản và du lịch nghỉ dưỡng, cùng với sự mở rộng

hoạt động sang các lĩnh vực giáo dục, y tế và xuất khẩu lao động. Với chiến lược

phát triển bền vững, CEO Group đã và đang góp phần tích cực vào sự phát triển

kinh tế - xã hội của Việt Nam.

1.3. Sơ đồ tổ chức

CTCP Tập đoàn C.E.O áp dụng mô hình quản trị công ty cổ phần với cấu trúc

rõ ràng và hợp lý nhằm đảm bảo hiệu quả quản lý và điều hành. Đứng đầu là Đại

hội đồng cổ đông, cơ quan có thẩm quyền quyết định cao nhất, chịu trách nhiệm

về các quyết định quan trọng liên quan đến hoạt động của tập đoàn. Tiếp theo là

Hội đồng Quản trị, gồm 5 thành viên, chịu trách nhiệm quản lý và điều hành công

ty, thực hiện các nghị quyết của Đại hội đồng cổ đông. Ban Kiểm soát, gồm 3 thành

viên, có nhiệm vụ giám sát các hoạt động của Hội đồng Quản trị và Ban Tổng

Giám đốc, đảm bảo quyền lợi của cổ đông. Ban Tổng Giám đốc điều hành công ty,

gồm 1 Tổng Giám đốc và 5 Phó Tổng Giám đốc, chịu trách nhiệm trước Hội đồng

Quản trị và Đại hội đồng cổ đông về hoạt động kinh doanh của công ty. 3

Các phòng/ban chức năng của tập đoàn bao gồm Ban Chiến lược, Ban Thanh

tra nội bộ, Ban Thư ký và Quan hệ cổ đông, Ban Truyền thông, Ban R&D, Ban

Kinh tế, Ban Pháp chế, Ban Quản lý thiết kế, Ban Quản lý dự án, Ban Kinh doanh

và Marketing, Ban Nhân sự, Văn phòng Tập đoàn, Ban CNTT, Ban Tài chính và

Ban Kế toán. Cấu trúc quản lý của tập đoàn được phân chia theo khu vực và lĩnh

vực hoạt động cụ thể: lĩnh vực bất động sản được quản lý theo khu vực, trong khi

xây dựng và dịch vụ được quản lý theo lĩnh vực hoạt động. Sơ đồ tổ chức của CEO

Group không chỉ đảm bảo sự rõ ràng và logic trong quản lý mà còn tạo điều kiện

thuận lợi cho sự phát triển bền vững của tập đoàn, đảm bảo hiệu quả hoạt động và

đáp ứng được nhu cầu quản trị ngày càng phức tạp.

1.4. Lĩnh vực hoạt động của CTCP Tập đoàn C.E.O

CTCP Tập đoàn C.E.O hoạt động trong nhiều lĩnh vực, với trọng tâm là bất

động sản và du lịch nghỉ dưỡng:

Bất động sản: Phát triển các khu đô thị, khu căn hộ, biệt thự cao cấp như

CEOHOMES Hana Garden City, CEOHOMES River Silk City. Đầu tư và phát

triển các dự án bất động sản thương mại, văn phòng như Tháp CEO, Sonasea Shopping Center.

Du lịch và nghỉ dưỡng: Quản lý và vận hành các khu nghỉ dưỡng cao cấp

như Novotel Phu Quoc Resort, Best Western Premier Sonasea Phu Quoc, Sonasea

Villas & Resort. Phát triển các khu phức hợp du lịch nghỉ dưỡng như Sonasea Vân

Đồn Harbor City, Sonasea Quảng Bình Resort.

Giáo dục và đào tạo:Đầu tư vào các cơ sở giáo dục và đào tạo liên cấp, như

Trường Cao đẳng Đại Việt. Phát triển các chương trình đào tạo nghề, xuất khẩu lao động.

Y tế và chăm sóc sức khỏe: Đầu tư vào các trung tâm chăm sóc sức khỏe,

nhà dưỡng lão hiện đại.

Xuất khẩu lao động: Cung ứng và quản lý nguồn lao động, tư vấn du học,

phái cử nhân lực ra thị trường quốc tế. 4

Các lĩnh vực hoạt động đa dạng của CEO Group không chỉ mang lại nguồn

thu nhập ổn định mà còn giúp tập đoàn tạo ra nhiều giá trị bền vững cho cộng đồng và xã hội.

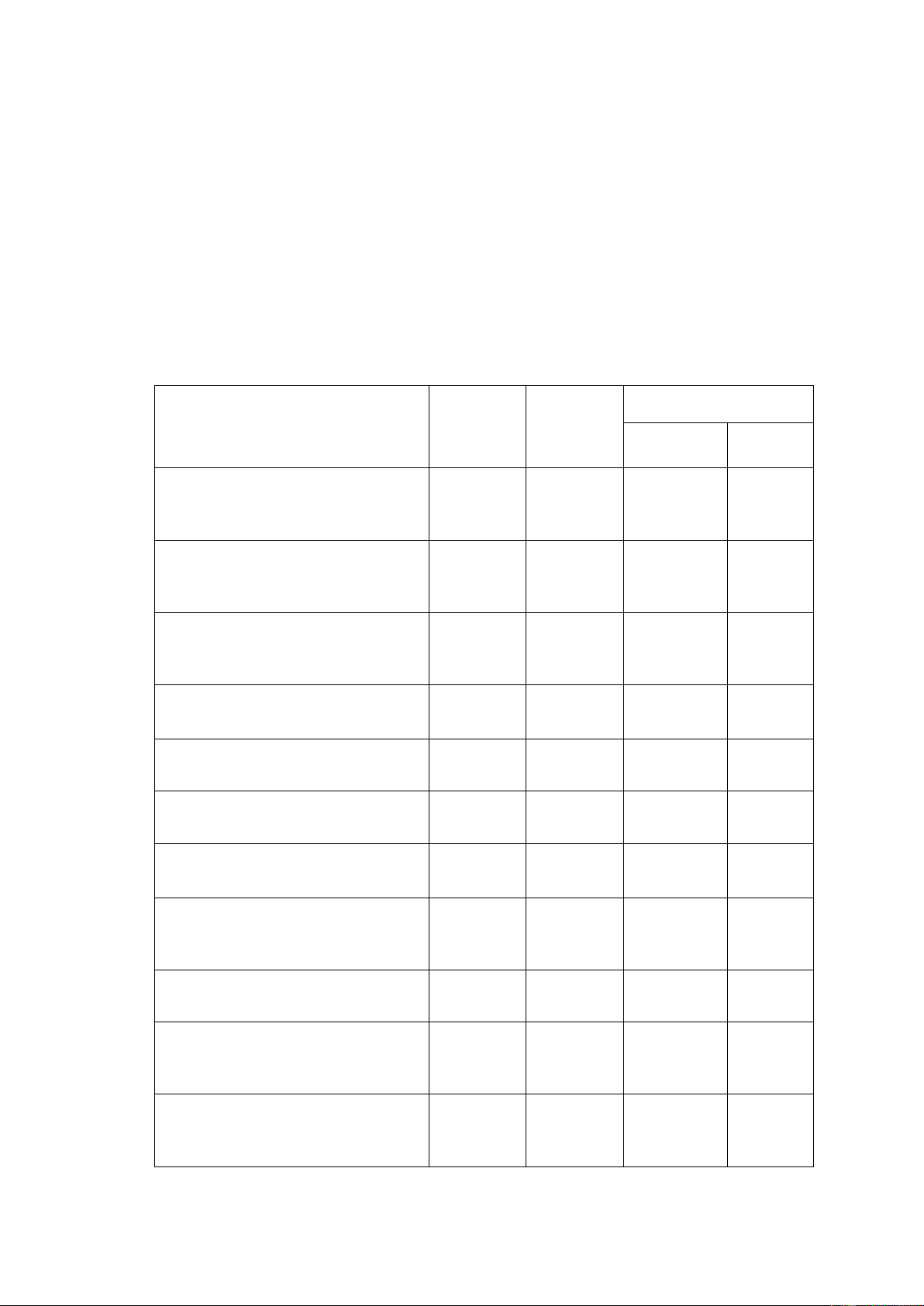

1.5. Kết quả kinh doanh CTCP Tập đoàn C.E.O 2022-2023

Bảng 1. 1 bảng số liệu chính xác về kết quả kinh doanh của CTCP Tập

đoàn C.E.O trong hai năm 2022 và 2023

Đơn vị: triệu đồng Kết quả kinh doanh - CEO 2022 2023 Chên lệch Số tiền Tỷ lệ

Doanh thu thuần về bán hàng 2.548.99 1.393.473 - - và cung cấp dịch vụ 9 45,33% 1.155.526 Giá vốn hàng bán 1.636.73 960.432 -676.306 - 8 41,32%

Lợi nhuận gộp về bán hàng và 912.260 433.040 -479.220 - cung cấp dịch vụ 52,53%

Doanh thu hoạt động tài chính 51.735 34.822 -16.913 - 32,69% Chi phí tài chính 129.369 48.011 -81.358 - 62,89% Chi phí bán hàng 272.694 122.609 -150.085 - 55,04%

Chi phí quản lý doanh nghiệp 97.575 101.911 4.336 4,44%

Lợi nhuận thuần từ hoạt động 464.358 195.332 -269.026 - kinh doanh 57,94% Lợi nhuận khác 9.295 2.549 -6.746 - 72,58%

Phần lợi nhuận/lỗ từ công ty liên kết liên doanh

Tổng lợi nhuận kế toán trước 473.652 197.881 -275.771 - thuế 58,22% 5

Lợi nhuận sau thuế thu nhập 310.615 121.198 -189.417 - doanh nghiệp 60,98%

Lợi nhuận sau thuế của cổ đông 278.907 150.764 -128.143 - Công ty mẹ 45,94%

Lãi cơ bản trên cổ phiếu 1.084 495 -589 - (VNÐ) 54,34%

Nguồn: báo cáo tài chính tập đoàn C.E.O

Kết quả kinh doanh của CTCP Tập đoàn C.E.O trong năm 2023 đã chứng kiến sự

suy giảm đáng kể so với năm 2022. Doanh thu thuần về bán hàng và cung cấp dịch

vụ đã giảm mạnh 45,33%, từ mức 2.548.999 triệu đồng năm 2022 xuống chỉ còn

1.393.473 triệu đồng năm 2023. Nguyên nhân chính của sự sụt giảm này xuất phát

từ ảnh hưởng tiêu cực của đại dịch Covid-19, khiến cho hoạt động kinh doanh bị

gián đoạn và nhu cầu thị trường giảm sút. Trong bối cảnh khó khăn chung của nền

kinh tế, việc doanh thu suy giảm là điều khó tránh khỏi.

Đi cùng với sự sụt giảm của doanh thu, giá vốn hàng bán cũng giảm 41,32%

so với năm trước. Tuy nhiên, điều đáng chú ý là lợi nhuận gộp lại giảm mạnh hơn,

lên tới 52,53%, cho thấy hiệu quả kinh doanh của tập đoàn đã bị suy giảm đáng kể.

Điều này do các yếu tố như tăng giá nguyên vật liệu đầu vào, khó khăn trong việc

quản lý chi phí sản xuất, hay việc phải cạnh tranh gay gắt hơn trên thị trường.

Lợi nhuận thuần từ hoạt động kinh doanh của C.E.O cũng chứng kiến mức

giảm sâu, lên tới 57,94%, từ 464.358 triệu đồng năm 2022 xuống chỉ còn 195.332

triệu đồng năm 2023. Nguyên nhân chính dẫn tới sự sụt giảm này là do doanh thu

và lợi nhuận gộp đều giảm mạnh, trong khi chi phí quản lý doanh nghiệp lại tăng

4,44%. Việc không kiểm soát tốt chi phí quản lý trong bối cảnh khó khăn đã ảnh

hưởng tiêu cực tới lợi nhuận của tập đoàn.

Kết quả cuối cùng, lợi nhuận sau thuế của C.E.O giảm mạnh 60,98%, từ mức

310.615 triệu đồng năm 2022 xuống chỉ còn 121.198 triệu đồng năm 2023. Lợi

nhuận sau thuế dành cho cổ đông công ty mẹ cũng giảm 45,94%. Sự suy giảm của

các chỉ số lợi nhuận này phản ánh những khó khăn và thách thức mà tập đoàn phải

đối mặt trong bối cảnh kinh tế bất ổn. 6

CHƯƠNG 2: PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

CTCP TẬP ĐOÀN C.E.O

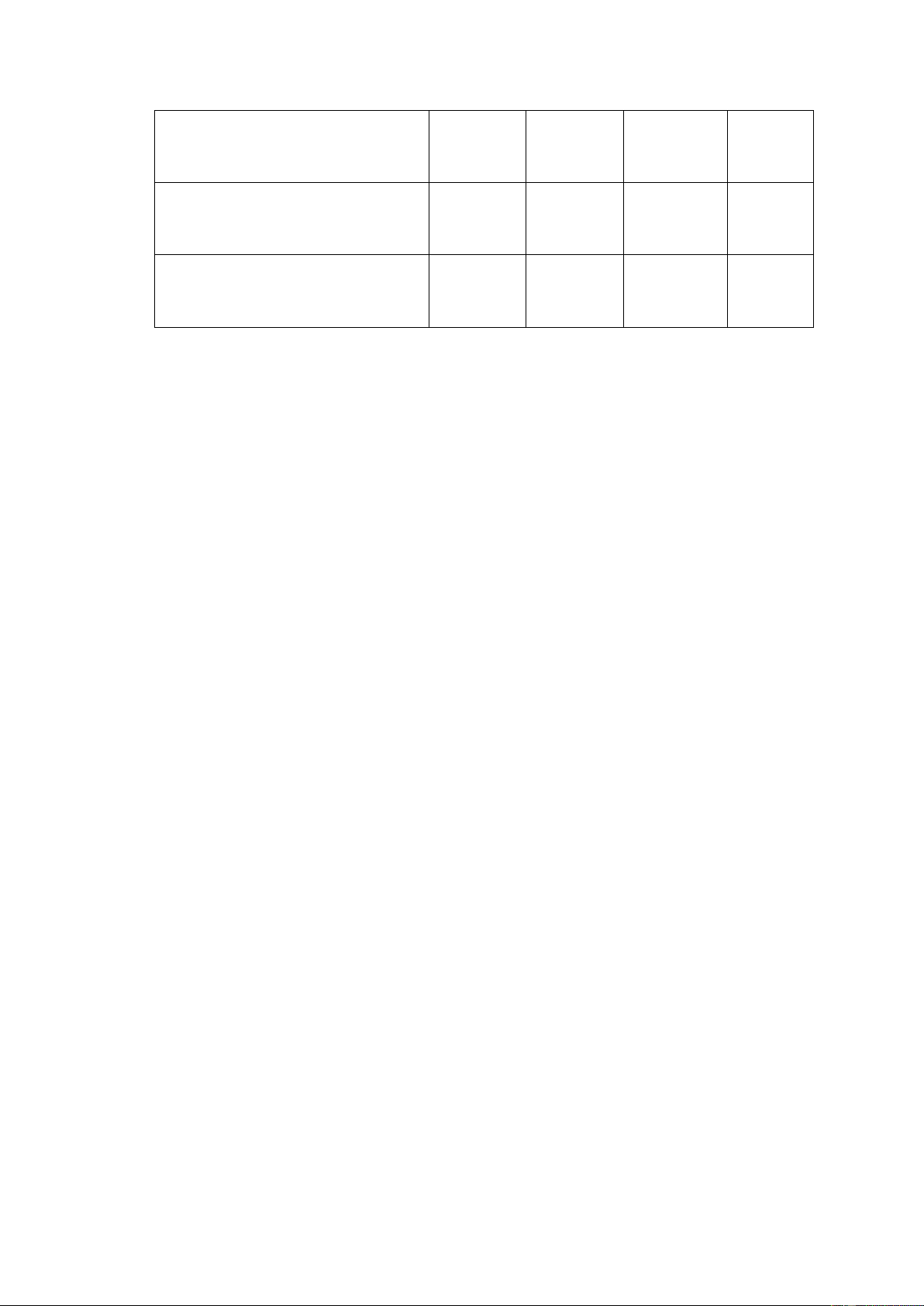

2.1 Các chỉ tiêu phản ánh tính tự chủ tài chính

Bảng 2. 1 Các chỉ tiêu phản ánh tính tự chủ tài chính Chỉ tiêu Công thức tính

Năm 2022 Năm 2023 Chênh lệch Hệ số tài trợ Vốn chủ sở hữu / 52,68% 66,27% 13,60% Tổng nguồn vốn Hệ số tự tài Vốn chủ sở hữu / 109,41% 170,08% 60,67%

trợ tài sản dài Tài sản dài hạn hạn Hệ số tự tài (Vốn chủ sở hữu) / 266,13% 458,10% 191,97%

trợ tài sản cố Tài sản cố định định

Nguồn: báo cáo tài chính tập đoàn C.E.O Hệ số tài trợ

Hệ số tài trợ của CTCP Tập đoàn C.E.O đã tăng từ 52,68% năm 2022 lên

66,27% năm 2023, tức là tăng 13,60 điểm phần trăm. Điều này cho thấy tỷ trọng

vốn chủ sở hữu trong tổng nguồn vốn của tập đoàn đã tăng lên đáng kể. Sự tăng

lên của hệ số tài trợ xuất phát từ việc tập đoàn đã tăng vốn chủ sở hữu thông qua

các hình thức như phát hành thêm cổ phiếu, tích lũy lợi nhuận giữ lại, hoặc nhận

vốn góp từ chủ sở hữu. Việc tăng tỷ trọng vốn chủ sở hữu giúp tập đoàn nâng cao

tính tự chủ về tài chính, giảm sự phụ thuộc vào nợ vay, đồng thời cũng thể hiện

cam kết mạnh mẽ của chủ sở hữu đối với sự phát triển của doanh nghiệp. Tuy nhiên,

cần lưu ý rằng việc tăng tỷ trọng vốn chủ sở hữu cũng khiến chi phí sử dụng vốn

tăng lên, do chi phí vốn chủ sở hữu thường cao hơn chi phí nợ vay. Vì vậy, tập

đoàn cần cân nhắc và tìm kiếm sự cân bằng hợp lý giữa việc tăng vốn chủ sở hữu

và sử dụng nợ vay, nhằm tối ưu hóa cơ cấu vốn và nâng cao hiệu quả sử dụng vốn.

Ngoài ra, việc tập đoàn duy trì và gia tăng hệ số tài trợ trong bối cảnh khó khăn 7

chung của nền kinh tế cũng cho thấy sức mạnh và tiềm lực tài chính của C.E.O,

tạo tiền đề cho sự phát triển bền vững trong tương lai.

Hệ số tự tài trợ tài sản dài hạn

Hệ số tự tài trợ tài sản dài hạn của CTCP Tập đoàn C.E.O đã tăng mạnh từ

109,41% năm 2022 lên 170,08% năm 2023, tương ứng với mức tăng ấn tượng

60,67 điểm phần trăm. Điều này có nghĩa là vốn chủ sở hữu của tập đoàn đã tăng

nhanh và vượt quá giá trị tài sản dài hạn. Sự cải thiện của hệ số này cho thấy C.E.O

đã chủ động tăng cường sử dụng nguồn vốn dài hạn (chủ yếu là vốn chủ sở hữu)

để tài trợ cho tài sản dài hạn, thay vì phụ thuộc nhiều vào nợ ngắn hạn như trước

đây. Việc này giúp cơ cấu tài chính của tập đoàn trở nên an toàn và bền vững hơn,

đồng thời giảm thiểu rủi ro thanh khoản và rủi ro lãi suất. Khi hệ số tự tài trợ tài

sản dài hạn cao, tập đoàn sẽ có đủ nguồn lực để duy trì và phát triển các khoản đầu

tư dài hạn, như bất động sản, máy móc thiết bị, hay các dự án mới, mà không gặp

quá nhiều khó khăn về mặt tài chính. Tuy nhiên, cũng cần lưu ý rằng hệ số này quá

cao (vượt quá 100%) cũng tiềm ẩn rủi ro về việc sử dụng vốn chủ sở hữu kém hiệu

quả. Vì vậy, tập đoàn cần đánh giá kỹ lưỡng hiệu quả đầu tư của các tài sản dài

hạn, đồng thời cân nhắc sử dụng một phần nợ vay dài hạn với chi phí hợp lý để tối

ưu hóa cơ cấu nguồn vốn.

Hệ số tự tài trợ tài sản cố định

Hệ số tự tài trợ tài sản cố định của CTCP Tập đoàn C.E.O đã tăng vượt bậc

từ 266,13% năm 2022 lên 458,10% năm 2023, tức là tăng tới 191,97 điểm phần

trăm. Con số này cho thấy vốn chủ sở hữu của tập đoàn đã tăng với tốc độ nhanh

hơn rất nhiều so với sự tăng lên của tài sản cố định. Nói cách khác, tập đoàn đang

sử dụng một lượng lớn vốn chủ sở hữu để tài trợ cho tài sản cố định, thay vì phải

phụ thuộc vào việc vay nợ. Điều này mang lại nhiều lợi ích, như giảm áp lực trả

nợ và lãi vay, tăng tính chủ động trong việc đầu tư và mở rộng hoạt động, cũng

như nâng cao uy tín và khả năng thương lượng với các bên cho vay. Tuy nhiên, hệ

số tự tài trợ tài sản cố định quá cao cũng tiềm ẩn một số rủi ro. Thứ nhất, việc sử

dụng quá nhiều vốn chủ sở hữu khiến chi phí sử dụng vốn tăng cao, ảnh hưởng đến

lợi nhuận của tập đoàn. Thứ hai, nếu tài sản cố định không được sử dụng hiệu quả

hoặc không tạo ra đủ lợi nhuận, tập đoàn gặp khó khăn trong việc thu hồi vốn đầu 8

tư. Do đó, C.E.O cần thận trọng trong việc đầu tư vào tài sản cố định, đảm bảo tính

khả thi và hiệu quả của các dự án. Đồng thời, tập đoàn cũng nên cân nhắc sử dụng

một phần nợ vay dài hạn với lãi suất hợp lý để tài trợ cho tài sản cố định, nhằm tối

ưu hóa cơ cấu vốn và phân tán rủi ro.

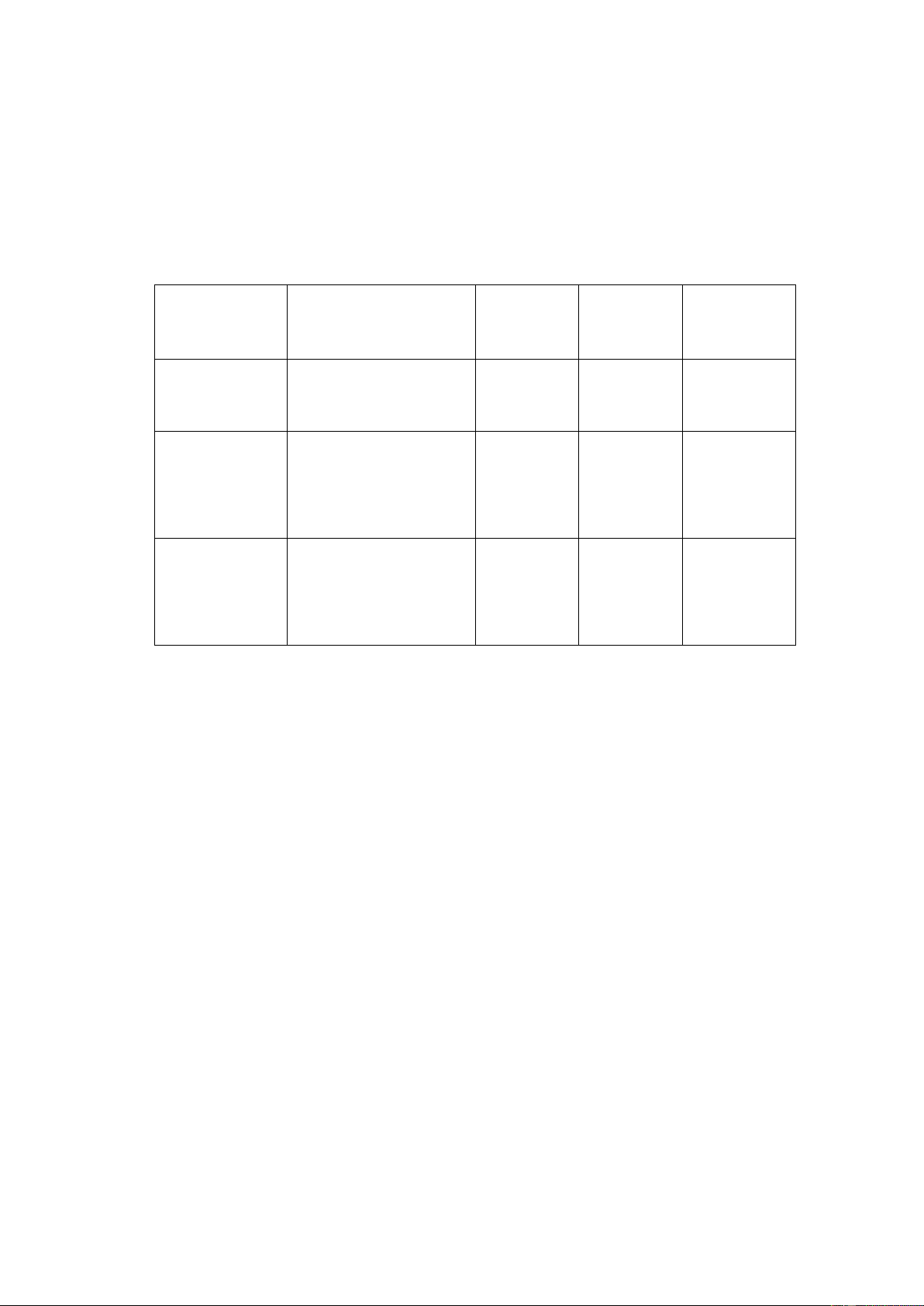

2.2 Các chỉ tiêu phản ánh khả năng thanh toán

Bảng 2. 2 Các chỉ tiêu phản ánh khả năng thanh toán Chỉ tiêu Công thức tính

Năm Năm Chênh 2022 lệch 2023

Hệ số khả năng thanh TTS/NPT 2, 2,96 0,85 toán tổng quát 11

Hệ số khả năng thanh TSNH/Nợ NH 1, 2,33 0,82 toán ngắn hạn 51

Hệ số khả năng thanh TSNH - HTK/Nợ NH 0, 1,81 0,91 toán nhanh 90

Hệ số khả năng thanh Tiền + Các khoảng tương 0, 0,47 0,30 toán tức thời đương tiền /Nợ NH 17

Nguồn: báo cáo tài chính tập đoàn C.E.O

Hệ số khả năng thanh toán tổng quát:

Hệ số khả năng thanh toán tổng quát của CTCP Tập đoàn C.E.O đã tăng từ

2,11 lần năm 2022 lên 2,96 lần năm 2023, tức là tăng 0,85 lần. Điều này cho thấy

khả năng thanh toán tổng thể của tập đoàn đã được cải thiện đáng kể. Với hệ số

này ở mức 2,96 lần, tổng tài sản của C.E.O đã gần gấp 3 lần nợ phải trả, thể hiện

một cơ cấu tài chính khá an toàn và lành mạnh. Sự tăng lên của hệ số khả năng

thanh toán tổng quát xuất phát từ việc tập đoàn đã tích cực thu hồi công nợ, thanh

lý các khoản đầu tư kém hiệu quả, hoặc tăng vốn chủ sở hữu thông qua việc phát

hành cổ phiếu hoặc tích lũy lợi nhuận. Nhờ đó, tổng tài sản của tập đoàn tăng nhanh

hơn so với sự tăng lên của nợ phải trả. Khả năng thanh toán tốt sẽ giúp C.E.O tăng

uy tín với các chủ nợ, nhà cung cấp và đối tác, từ đó tiếp cận nguồn vốn dễ dàng

hơn với chi phí thấp hơn. Bên cạnh đó, việc duy trì khả năng thanh toán ở mức cao 9

cũng giúp tập đoàn chủ động hơn trong việc nắm bắt các cơ hội đầu tư và kinh

doanh. Tuy nhiên, hệ số khả năng thanh toán quá cao cũng cho thấy tình trạng tài

sản bị sử dụng kém hiệu quả, ảnh hưởng đến khả năng sinh lời của doanh nghiệp.

Do đó, bên cạnh việc duy trì hệ số khả năng thanh toán hợp lý, C.E.O cũng cần

chú trọng việc đầu tư và sử dụng vốn một cách hiệu quả nhằm tối đa hóa lợi nhuận.

Hệ số khả năng thanh toán ngắn hạn:

Hệ số khả năng thanh toán ngắn hạn của CTCP Tập đoàn C.E.O đã tăng từ

1,51 lần năm 2022 lên 2,33 lần năm 2023, tương ứng với mức tăng 0,82 lần. Sự

cải thiện của chỉ số này cho thấy khả năng đáp ứng các nghĩa vụ nợ ngắn hạn của

tập đoàn đã trở nên tốt hơn. Với hệ số khả năng thanh toán ngắn hạn đạt 2,33 lần,

tài sản ngắn hạn của C.E.O đã vượt quá nợ ngắn hạn gấp 2,33 lần, thể hiện sự an

toàn về mặt thanh khoản. Điều này là kết quả của việc tập đoàn đã tích cực thu hồi

các khoản phải thu ngắn hạn, thanh lý hàng tồn kho, hoặc tăng tiền và các khoản

đầu tư tài chính ngắn hạn. Nhờ đó, tài sản ngắn hạn của tập đoàn tăng nhanh hơn

so với sự tăng lên của nợ ngắn hạn. Khả năng thanh toán ngắn hạn tốt giúp C.E.O

giảm thiểu rủi ro về thanh khoản, đảm bảo hoạt động kinh doanh diễn ra suôn sẻ

và gia tăng niềm tin của các chủ nợ và đối tác. Tuy nhiên, hệ số khả năng thanh

toán ngắn hạn quá cao cũng cho thấy tình trạng tài sản ngắn hạn bị sử dụng kém

hiệu quả, làm giảm khả năng sinh lời. Do đó, bên cạnh việc duy trì hệ số khả năng

thanh toán ngắn hạn ở mức an toàn, tập đoàn cũng cần quan tâm đến việc sử dụng

vốn lưu động một cách hợp lý và hiệu quả.

Hệ số khả năng thanh toán nhanh:

Hệ số khả năng thanh toán nhanh của CTCP Tập đoàn C.E.O đã tăng từ 0,90

lần năm 2022 lên 1,81 lần năm 2023, tức là tăng 0,91 lần. Sự tăng trưởng mạnh

mẽ của chỉ số này cho thấy khả năng thanh toán các khoản nợ ngắn hạn của tập

đoàn đã được cải thiện rõ rệt, ngay cả khi không kể đến hàng tồn kho - tài sản kém

thanh khoản nhất. Với hệ số khả năng thanh toán nhanh đạt 1,81 lần, tài sản ngắn

hạn (sau khi trừ đi hàng tồn kho) của C.E.O đã gần gấp đôi nợ ngắn hạn, thể hiện

một cơ cấu tài chính lành mạnh và an toàn. Nguyên nhân của sự tăng lên này xuất

phát từ việc tập đoàn đã tích cực cải thiện cơ cấu tài sản ngắn hạn, tập trung vào

các khoản mục có tính thanh khoản cao như tiền, các khoản đầu tư tài chính ngắn 10

hạn, và các khoản phải thu dễ đòi. Đồng thời, tập đoàn cũng đã chủ động kiểm soát

và giảm dần mức nợ ngắn hạn. Khả năng thanh toán nhanh tốt sẽ giúp C.E.O tăng

cường sức mạnh tài chính, đồng thời nâng cao uy tín và vị thế đối với các bên liên

quan. Tuy nhiên, hệ số này quá cao cũng gây lãng phí nguồn lực, do đó tập đoàn

cần tìm kiếm sự cân bằng giữa mục tiêu đảm bảo an toàn về thanh khoản và mục

tiêu sử dụng vốn hiệu quả để tối đa hóa lợi nhuận.

Hệ số khả năng thanh toán tức thời:

Hệ số khả năng thanh toán tức thời của CTCP Tập đoàn C.E.O đã tăng từ

0,17 lần năm 2022 lên 0,47 lần năm 2023, tương đương mức tăng 0,30 lần. Sự tăng

lên của hệ số này phản ánh khả năng thanh toán các khoản nợ ngắn hạn ngay lập

tức bằng tiền và các khoản tương đương tiền của tập đoàn đã được cải thiện. Mặc

dù hệ số khả năng thanh toán tức thời năm 2023 mới chỉ đạt 0,47 lần, cho thấy tiền

và các khoản tương đương tiền chỉ đáp ứng được 47% nợ ngắn hạn, nhưng đây đã

là một sự tiến bộ đáng kể so với mức 0,17 lần của năm 2022. Điều này cho thấy

C.E.O đã có những nỗ lực nhất định trong việc cải thiện tình hình tiền mặt, thông

qua việc đẩy mạnh thu hồi công nợ, hạn chế chi tiêu, hoặc tăng cường huy động

vốn. Tuy nhiên, hệ số khả năng thanh toán tức thời ở mức 0,47 lần vẫn còn tương

đối thấp và tiềm ẩn rủi ro về thanh khoản. Trong trường hợp khách hàng, nhà cung

cấp hoặc chủ nợ đồng loạt đòi thanh toán sớm, tập đoàn gặp khó khăn trong việc

đáp ứng. Do đó, C.E.O cần tiếp tục nỗ lực cải thiện dòng tiền, đồng thời chủ động

tìm kiếm các nguồn tài trợ dự phòng để đảm bảo an toàn về thanh khoản và duy trì

hoạt động kinh doanh ổn định.

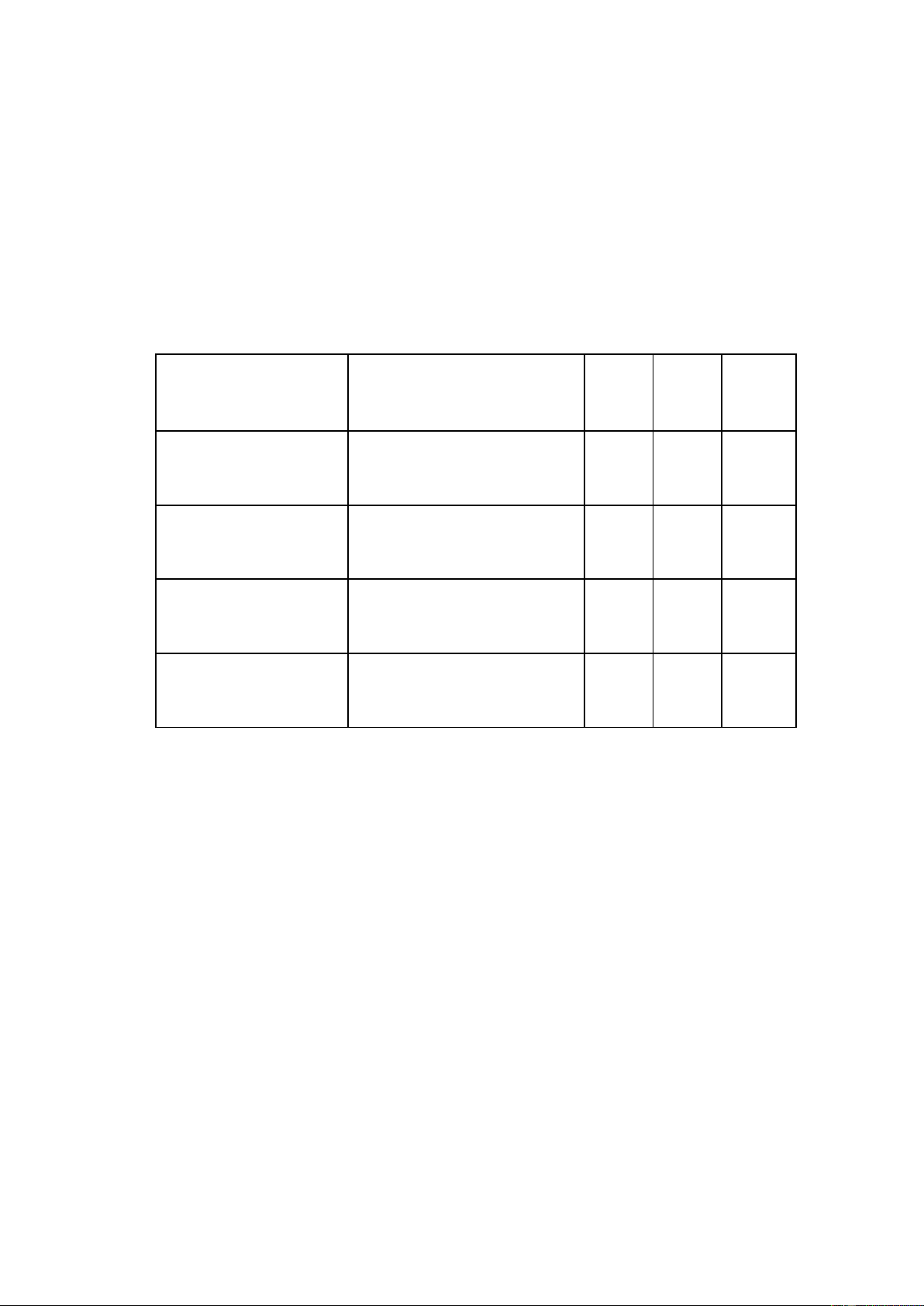

2.3 Các chỉ tiêu phản ánh hiệu quả kinh doanh

Bảng 2. 3 Các chỉ tiêu phản ánh hiệu quả kinh doanh Chỉ tiêu Công thức Năm Năm Chênh tính 2022 lệch 2023

Tỷ suất sinh lời trên doanh LNST/DTT 10,94% 10,82% -0,12% thu ROS *100% 11

Tỷ suất sinh lời trên tổng tài LNST/TTS 3,95% 1,60% -2,35% sản ROA *100%

Tỷ suất sinh lời vốn chủ sở LNST/VCSH 7,50% 2,41% -5,09% hữu ROE *100%

Nguồn: báo cáo tài chính tập đoàn C.E.O

Tỷ suất sinh lời trên doanh thu (ROS):

Tỷ suất sinh lời trên doanh thu (ROS) của CTCP Tập đoàn C.E.O đã giảm

nhẹ từ 10,94% năm 2022 xuống 10,82% năm 2023, tương ứng với mức giảm 0,12

điểm phần trăm. Mặc dù sự sụt giảm này không quá lớn, nhưng nó cũng phần nào

phản ánh những khó khăn mà tập đoàn đang phải đối mặt trong việc duy trì khả

năng sinh lời. Với ROS ở mức 10,82%, cứ 100 đồng doanh thu thuần, C.E.O chỉ

thu được 10,82 đồng lợi nhuận sau thuế. Nguyên nhân của sự suy giảm này xuất

phát từ việc tập đoàn đang phải chịu áp lực cạnh tranh gay gắt, dẫn đến việc phải

giảm giá bán hoặc tăng chi phí khuyến mãi, marketing để duy trì thị phần. Bên

cạnh đó, việc giá nguyên vật liệu đầu vào tăng cao cũng khiến cho biên lợi nhuận

gộp của tập đoàn bị thu hẹp. Ngoài ra, việc tập đoàn mở rộng đầu tư vào các lĩnh

vực, dự án mới cũng làm tăng chi phí quản lý, chi phí lãi vay, từ đó ảnh hưởng đến

khả năng sinh lời trên doanh thu. Để cải thiện ROS, C.E.O cần tập trung vào các

giải pháp như nâng cao năng lực cạnh tranh, tiết giảm chi phí sản xuất, tối ưu hóa

danh mục sản phẩm/dịch vụ, và đẩy mạnh các hoạt động mang lại giá trị gia tăng

cao. Đồng thời, tập đoàn cũng cần thận trọng trong việc mở rộng đầu tư, đảm bảo

các dự án mới phải thực sự khả thi và sinh lời tốt, tránh gây ảnh hưởng tiêu cực

đến ROS chung của toàn tập đoàn.

Tỷ suất sinh lời trên tổng tài sản (ROA):

Tỷ suất sinh lời trên tổng tài sản (ROA) của CTCP Tập đoàn C.E.O đã giảm

mạnh từ 3,95% năm 2022 xuống chỉ còn 1,60% năm 2023, tức là giảm tới 2,35

điểm phần trăm. Sự sụt giảm đáng kể này cho thấy hiệu quả sử dụng tài sản để sinh

lời của tập đoàn đã bị suy yếu nghiêm trọng. Với ROA chỉ đạt 1,60%, cứ 100 đồng

tài sản, C.E.O chỉ tạo ra được 1,6 đồng lợi nhuận sau thuế, một con số khá khiêm

tốn. Nguyên nhân chính dẫn đến tình trạng này là do tập đoàn đang sở hữu một

lượng lớn tài sản không sinh lời hoặc sinh lời thấp, chẳng hạn như các khoản đầu 12

tư dài hạn kém hiệu quả, hàng tồn kho ứ đọng, hoặc các tài sản cố định chưa được

khai thác hết công suất. Bên cạnh đó, việc lợi nhuận sau thuế của tập đoàn giảm

mạnh (như đã phân tích ở ROS) cũng là một nguyên nhân quan trọng khiến ROA

suy giảm. Để cải thiện ROA, C.E.O cần tập trung vào việc tối ưu hóa cơ cấu tài

sản, thanh lý các tài sản không sinh lời, đẩy mạnh hiệu suất khai thác tài sản cố

định, và quản trị hàng tồn kho hiệu quả hơn. Đồng thời, tập đoàn cũng cần nỗ lực

cải thiện khả năng sinh lời trên doanh thu (tức ROS), thông qua các giải pháp như

tiết kiệm chi phí, nâng cao biên lợi nhuận, và tập trung vào các mảng kinh doanh

cốt lõi có lợi thế cạnh tranh và mang lại giá trị gia tăng cao. Tỷ suất sinh lời trên

vốn chủ sở hữu (ROE):

Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của CTCP Tập đoàn C.E.O đã

giảm rất mạnh từ 7,50% năm 2022 xuống chỉ còn 2,41% năm 2023, tương ứng với

mức giảm tới 5,09 điểm phần trăm. Đây là một sự sụt giảm rất đáng báo động, cho

thấy khả năng sinh lời trên vốn của các cổ đông tập đoàn đã bị suy giảm nghiêm

trọng. Với ROE chỉ đạt 2,41%, điều này có nghĩa là cứ 100 đồng vốn chủ sở hữu,

tập đoàn chỉ tạo ra được 2,41 đồng lợi nhuận sau thuế. Một trong những nguyên

nhân chính dẫn đến tình trạng này là sự sụt giảm mạnh của lợi nhuận sau thuế, như

đã thể hiện qua ROS. Điều này xuất phát từ khó khăn trong việc duy trì biên lợi

nhuận, gia tăng chi phí, hoặc mở rộng đầu tư vào các dự án mới chưa mang lại hiệu

quả tức thì. Bên cạnh đó, việc tập đoàn gia tăng vốn chủ sở hữu (thông qua phát

hành cổ phiếu hoặc giữ lại lợi nhuận) với tốc độ nhanh hơn sự tăng trưởng của lợi

nhuận cũng khiến ROE bị pha loãng. Để cải thiện ROE, C.E.O cần ưu tiên các giải

pháp nâng cao lợi nhuận từ hoạt động cốt lõi, như đa dạng hóa sản phẩm, gia tăng

giá trị gia tăng, và mở rộng thị trường/khách hàng. Đồng thời, tập đoàn cần kiểm

soát chặt chẽ chi phí, đảm bảo các khoản đầu tư, mở rộng trong tương lai phải thực

sự khả thi và mang lại lợi nhuận tương xứng.

CHƯƠNG 3: KẾT LUẬN VÀ ĐỀ XUẤT GIẢI PHÁP

3.1 Đánh giá điểm đạt được và hạn chế trong tình hình tài chính của tập đoàn C.E.O 13

3.1.1 Điểm mạnh

Về tình hình tài chính của CTCP Tập đoàn C.E.O trong giai đoạn 20222023

có một số điểm mạnh đáng chú ý:

Tính tự chủ tài chính được nâng cao đáng kể với sự tăng lên của các hệ số tài

trợ, hệ số tự tài trợ tài sản dài hạn và tài sản cố định. Điều này cho thấy tập đoàn

đã chủ động tăng cường sử dụng vốn chủ sở hữu, giảm sự phụ thuộc vào nợ vay,

góp phần cải thiện cơ cấu tài chính và giảm rủi ro tài chính.

Khả năng thanh toán của tập đoàn được cải thiện rõ rệt ở cả chiều dài và chiều

ngắn. Các hệ số khả năng thanh toán tổng quát, ngắn hạn, nhanh và tức thời đều

tăng mạnh so với năm 2022. Điều này cho thấy khả năng thanh toán các khoản nợ

của C.E.O đã được đảm bảo tốt hơn, giúp tăng uy tín và mở rộng khả năng tiếp cận

nguồn vốn từ bên ngoài.

Mặc dù lợi nhuận suy giảm mạnh trong năm 2023, nhưng tỷ suất sinh lời trên

doanh thu (ROS) vẫn được duy trì ở mức tương đối cao, đạt 10,82%, cho thấy khả

năng sinh lời từ hoạt động kinh doanh chính vẫn được đảm bảo ở mức khá tốt.

3.1.2 Điểm yếu

Bên cạnh những điểm mạnh, CTCP Tập đoàn C.E.O cũng gặp phải một số

hạn chế và điểm yếu trong tình hình tài chính của mình trong giai đoạn này:

Kết quả kinh doanh sụt giảm mạnh, với các chỉ số doanh thu, lợi nhuận, lãi

cơ bản trên cổ phiếu đều giảm sâu từ 40-60%. Điều này phản ánh tình hình kinh

doanh bị ảnh hưởng nặng nề, do ảnh hưởng của đại dịch Covid-19 và sự suy thoái kinh tế chung.

Tỷ suất sinh lời trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) của

C.E.O đều sụt giảm mạnh lần lượt 2,35 điểm % và 5,09 điểm %, cho thấy hiệu quả

sử dụng tài sản và vốn chủ sở hữu để tạo ra lợi nhuận đã bị suy giảm đáng kể.

Mặc dù khả năng thanh toán được cải thiện, nhưng hệ số khả năng thanh toán

tức thời tại thời điểm cuối kỳ báo cáo vẫn ở mức khá thấp (0,47 lần), tiềm ẩn rủi

ro về thanh khoản ngắn hạn nếu tập đoàn gặp phải các khoản nợ đến hạn bất ngờ

hoặc cần chi trả lớn đột xuất. 14

3.1.3 Nguyên nhân của các hạn chế

Một số nguyên nhân chính dẫn đến các hạn chế trên trong tình hình tài chính

của CTCP Tập đoàn C.E.O trong giai đoạn 2022-2023 là:

Ảnh hưởng nặng nề của đại dịch Covid-19 và tình hình kinh tế suy thoái

chung, khiến nhu cầu thị trường giảm sút, hoạt động kinh doanh gặp nhiều khó

khăn, dẫn đến sự sụt giảm lớn về doanh thu và lợi nhuận của tập đoàn.

Chi phí quản lý doanh nghiệp tăng lên 4,44% trong khi doanh thu và lợi nhuận

giảm sâu, phản ánh việc kiểm soát chi phí không hiệu quả trong bối cảnh khó khăn của nền kinh tế.

Việc mở rộng đầu tư, tăng tài sản cố định và tài sản dài hạn quá mức so với

khả năng tạo ra doanh thu và lợi nhuận trong ngắn hạn, khiến các tỷ suất sinh lời

trên tổng tài sản và vốn chủ sở hữu bị sụt giảm nghiêm trọng.

Tốc độ tăng trưởng của tiền và các khoản tương đương tiền chậm hơn so với

tốc độ tăng của nợ ngắn hạn, khiến hệ số khả năng thanh toán tức thời vẫn ở mức khá thấp

3.2 Đề xuất giải pháp

3.2.1 Tiếp tục cải thiện dòng tiền và tính thanh khoản

Việc duy trì dòng tiền lành mạnh và đảm bảo tính thanh khoản luôn là yếu tố

sống còn đối với bất kỳ doanh nghiệp nào, đặc biệt là trong bối cảnh kinh tế biến

động và đầy thách thức như hiện nay. Đối với CTCP Tập đoàn C.E.O, giải pháp

cải thiện dòng tiền và tính thanh khoản cần được triển khai một cách toàn diện và có trọng tâm.

Trước hết, tập đoàn cần tăng cường công tác quản lý công nợ và đôn đốc thu

hồi các khoản phải thu khách hàng một cách hiệu quả. Việc xây dựng và thực hiện

nghiêm ngặt quy trình quản lý công nợ, thường xuyên rà soát và đánh giá chất

lượng các khoản phải thu sẽ giúp tập đoàn nhận diện và xử lý kịp thời những khoản

nợ khó đòi, tránh tình trạng tồn đọng công nợ và ứ đọng vốn lưu động. Bên cạnh

đó, C.E.O cần đẩy mạnh các biện pháp đôn đốc thu hồi nợ như gửi thông báo nhắc 15

nợ, ký kết thỏa thuận thanh toán, áp dụng chính sách khuyến khích thanh toán sớm,

hoặc thậm chí sử dụng các biện pháp pháp lý để đòi nợ trong trường hợp cần thiết.

Một giải pháp khác mà tập đoàn cần xem xét là thanh lý các tài sản ngắn hạn

kém hiệu quả như hàng tồn kho lưu kho lâu ngày. Việc giữ quá nhiều hàng tồn kho

sẽ làm tăng chi phí lưu kho, rủi ro hư hỏng và lạc hậu, đồng thời gây lãng phí

nguồn vốn lưu động của doanh nghiệp. Vì vậy, C.E.O cần có kế hoạch thanh lý

hàng tồn kho định kỳ, đặc biệt là những lô hàng không còn giá trị sử dụng hoặc

tiêu thụ khó khăn. Việc này không chỉ giúp thu hồi vốn mà còn giảm chi phí quản

lý hàng tồn kho, tạo dòng tiền dồi dào hơn cho hoạt động kinh doanh.

3.2.2 Kiểm soát chi phí và nâng cao hiệu quả sử dụng vốn

Trong bối cảnh nền kinh tế đầy biến động và cạnh tranh gay gắt, việc kiểm

soát chi phí và nâng cao hiệu quả sử dụng vốn là yếu tố quyết định sự thành bại

của bất kỳ doanh nghiệp nào, không ngoại trừ CTCP Tập đoàn C.E.O. Để đạt được

mục tiêu này, tập đoàn cần triển khai một loạt các giải pháp đồng bộ và toàn diện.

Trước hết, C.E.O cần rà soát, xác định và cắt giảm các khoản chi phí không

cần thiết, đồng thời tối ưu hóa chi phí quản lý doanh nghiệp. Trong giai đoạn 2022-

2023, mặc dù doanh thu và lợi nhuận của tập đoàn giảm sâu, nhưng chi phí quản

lý doanh nghiệp lại tăng lên 4,44%. Điều này cho thấy việc kiểm soát chi phí quản

lý chưa thực sự hiệu quả. Vì vậy, tập đoàn cần xem xét lại toàn bộ các khoản mục

chi phí quản lý như chi phí nhân sự, chi phí văn phòng, chi phí marketing, chi phí

đi lại... và cắt giảm các khoản mục không thực sự cần thiết hoặc không phù hợp

với điều kiện kinh doanh hiện tại. Đồng thời, C.E.O cũng cần áp dụng các biện

pháp quản lý chi phí chặt chẽ hơn, như thiết lập hệ thống phân quyền chi tiêu, lập

ngân sách chi tiêu định kỳ, và tăng cường giám sát, kiểm tra các khoản chi phí.

Bên cạnh việc kiểm soát chi phí, tập đoàn cũng cần đánh giá lại các khoản

đầu tư hiện hữu, xem xét khả năng thoái vốn khỏi các dự án kém hiệu quả. Trong

giai đoạn kinh tế khó khăn, việc duy trì quá nhiều dự án đầu tư kém sinh lời sẽ làm

giảm hiệu quả sử dụng vốn và gây lãng phí nguồn lực. Do đó, C.E.O cần xác định

và tập trung nguồn lực vào các lĩnh vực kinh doanh cốt lõi, có lợi thế cạnh tranh 16

Tài liệu liên quan:

-

Phân Tích Công Ty Cổ Phần VRG-Bảo Lộc: Báo Cáo Tài Chính 2021-2023. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

206 103 -

Phân Tích Báo Cáo Tài Chính - Kết Quả Cuối Kỳ BT lớn Ptbctc. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

CBTT BCTC HOP NHAT Q2. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

Phân Tích BCTC SAM Holdings 2022-2023: Đánh Giá Tình Hình Tài Chính. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

99 50 -

Phân Tích Chi Tiết Cổ Phiếu VCI (HOSE: VCI) - Tình Hình Tài Chính và Triển Vọng. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

87 44