Phân tích báo cáo tài chính Công ty Cổ phần Công nghệ CMC ( CMG ) | Bài tập lớn học phần Phân tích báo cáo tài chính | Trường Đại học Phenikaa

CMC là đơn vị có nhiều kinh nghiệm trong triển khai và cung cấp các giải pháp, dịch vụ Công nghệ thông tin, đặc biệt là các giải pháp lớn, phức tạp đòi hỏi ứng dụng công nghệ cao. Công ty có đội ngũ lãnh đạo giàu kinh nghiệm, đội ngũ chuyên viên được đào tạo bài bản và có những chứng chỉ cấp cao của các đối tác ngành công nghệ hàng đầu như Microsoft, Cisco, IBM, HP,... Bên cạnh đó, Công ty cũng nhận được sự hỗ trợ mạnh mẽ từ các đối tác này trong quá trình triển khai các giải pháp tích hợp hệ thống. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

Môn: Phân tích báo cáo tài chính (Phenikaa) 15 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

1

TRƯỜNG ĐẠI HỌC PHENIKAA

KHOA KINH TẾ - KINH DOANH BÀITẬPNHÓM

ĐỀ BÀI : PHÂN TÍCH CÔNG TY CỔ PHẦN TẬP ĐOÀN CÔNG NGHỆ CMC

GIÁO VIÊN HƯỚNG DẪN : T.S DIÊM THỊ THANH HẢI

SINH VIÊN THỰC HIỆN : Đào Nhật Hoàng - 20010323

Nguyễn Thu Huyền - 20010328

Nguyễn Phương Anh - 20010272

Nguyễn Quốc Nhật - 20010305

LỚP : PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Hà Nội, Ngày 15 Tháng 5 Năm 2023 1 LỜI CAM ĐOAN

Nhóm chúng em xin cam kết Báo cáo “ Phân tích báo cáo tài chính Công ty

Cổ phần Công nghệ CMC ( CMG ) ” là công trình nghiên cứu của nhóm chúng em

với sự hướng dẫn của TS.Diêm thị Thanh Hải.

Các số liệu, kết quả trong báo cáo ược sử dụng trung thực, có cơ sở và nguồn

gốc rõ ràng. Những ánh giá, kết quả trong báo cáo chưa từng ược công bố trong

các công trình nghiên cứu khoa học khác. Nhóm tác giả 2 LỜI CẢM ƠN

Qua thời gian phân tích số liệu và thực tế, nhóm tác giả ã hoàn thành báo cáo

môn học với ề tài: "Phân tích báo cáo tài chính của CTCP tập oàn công nghệ CMC

(Công nghệ viễn thông)". Nhóm tác giả xin bày tỏ lòng biết ơn sâu sắc nhất tới TS.

Diêm Thị Thanh Hải ã tận tình hướng dẫn, quan tâm giúp ỡ, chỉ bảo và ã óng góp

nhiều ý kiến quý báu giúp nhóm chúng tôi hoàn thiện bài Báo cáo này. Nhóm tác giả

cũng xin bày tỏ lòng biết ơn sâu sắc tới thầy, cô, các anh chị và bạn bè ã dìu dắt, giúp

ỡ trong suốt khóa học. Trong quá trình thực hiện khó có thể tránh khỏi những khiếm

khuyết, vì vậy nhóm chúng tôi rất mong nhận ược ý kiến óng góp của quý thầy, cô

giáo và bạn ọc ể bài báo cáo ược hoàn thiện hơn. Xin trân trọng cảm ơn! 3 MỤCLỤC

DANH MỤC CHỮ VIẾT TẮT .................................................................................................... 4

DANH MỤC BẢNG HIỆU .......................................................................................................... 6

LỜI MỞ ĐẦU ................................................................................................................................ 7

MỞ ĐẦU ........................................................................................................................................ 9

1. Giới thiệu chung về nhóm phân tích báo cáo tài chính ................................................ 9

2. Giới thiệu về nhiệm vụ phân tích báo cáo tài chính ................................................... 11

Chương 1: Tổng quan về Công ty Cổ phần Tập oàn Công nghệ CMC ................................. 13

I. Lịch sử hình thành và phát triển ...................................................................................... 13

1. Giai oạn khởi ầu: 1991 – 1993 ................................................................................... 13

2. Năm năm phát triển lần thứ 1: 1993 – 1998 ............................................................... 14

3. Năm năm phát triển lần thứ 2: 1998 – 2003 ............................................................... 14

4. Năm năm phát triển lần thứ 3: 2003 – 2008 ............................................................... 14

II. Đặc iểm hoạt ộng sản xuất kinh doanh .......................................................................... 16

III. Đặc iểm tổ chức bộ máy quản lý ................................................................................... 17

1. Mô hình tập oàn ......................................................................................................... 17

2. Sơ ồ tổ chức quản lý ................................................................................................... 18

3. Chức năng, nhiệm vụ của từng bộ phận ..................................................................... 19

IV. Đặc iểm tổ chức kế toán ................................................................................................. 26

V. Giới thiệu về môi trường hoạt ộng .................................................................................. 32

1. Môi trường kinh doanh............................................................................................... 32

2. Tăng trưởng kinh tế của nền công nghệ thông tin ...................................................... 33

3. Chính sách thuế .......................................................................................................... 35

Chương 2 : Phân tích báo báo tài chính hợp nhất năm 2019-2022 tại Công ty Cổ

phầnTập oàn Công nghệ CMC .................................................................................................. 37

I. Đánh giá khái quát tình hình tài chính ........................................................................... 37

II. Phân tích cấu trúc tài chính và tình hình bảo ảm nguồn vốn cho hoạt ộngkinh

doanh..................................................................................................................................... 41

III. Phân tích tình hình tài trợ và mức ộ ảm bảo vốn cho hoạt ộng kinh doanh62 .......... 60

IV. Phân tích tình hình công nợ và khả năng thanh toán .................................................. 70

V. Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ ......................................... 78

VI. Phân tích tình hình và kết quả kinh doanh của doanh nghiệp .................................... 81

VII. Phân tích hiệu suất và hiệu quả sử dụng vốn ............................................................. 86

Chương 3 : Đánh giá tình hình tài chính của Công ty Cổ phần Tập oàn Công

nghệCMC qua kết quả phân tích .............................................................................................. 93

I. Phân tích SWOT ............................................................................................................... 93

Chương 4 : Gợi ý/Đề xuất cải thiện tình hình tài chính của công ty qua ịnh

hướngchiến lược và kết quả ánh giá ......................................................................................... 95

I. Nâng cao hiệu quả sử dụng Tài sản – Nguồn vốn .......................................................... 95

II. Tiếp cận các nguồn vốn có chi phí thấp ......................................................................... 96

DANH MỤC TÀI LIỆU THAM KHẢO ................................................................................... 98

PHỤ LỤC ..................................................................................................................................... 99 4

DANH MỤC CHỮ VIẾT TẮT TỪ VIẾT TẮT

NỘI DUNG ĐẦY ĐỦ BCTC Báo cáo tài chính CMC

Công ty cổ phần công nghệ CMC (Công ty viễn thông) FPT Công ty cổ phần FPT CP Chi phí DN Doanh nghiệp DT Doanh thu DTT Doanh thu thuần EBIT

Earnings Before Interest and Tax - Lợi nhuận trước lãi vay và thuế HTK Hàng tồn kho 5 LN Lợi nhuận LNST Lợi nhuận sau thuế ROA

Return on Assets - Tỷ suất sinh lời trên tổng tài sản ROE

Return on Equity - Tỷ suất sinh lời trên vốn chủ sở hữu ROS

Return on Sales - Tỷ suất sinh lời trên doanh thu SXKD Sản xuất kinh doanh TSCĐ Tài sản cố ịnh TSDH Tài sản dài hạn TSNH Tài sản ngắn hạn TNDN Thu nhập doanh nghiệp 6 VCSH Vốn chủ sở hữu

DANH MỤC BẢNG HIỆU

Bảng 1 : Đánh giá khái quát tình hình tài chonhs Công ty Cổ phần Công Nghệ CMC.

Bảng 2 : Phân tích cơ cấu tài sản Công ty Cổ phần Công nghệ CMC 2019.

Bảng 3 : Phân tích cơ cấu tài sản Công ty Cổ phần Công nghệ CMC 2020.

Bảng 4 : Phân tích cơ cấu tài sản Công ty Cổ phần Công nghệ CMC 2021.

Bảng 5 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Công nghệ CMC 2019.

Bảng 6 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Công nghệ CMC 2020.

Bảng 7 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Công nghệ CMC 2021.

Bảng 8 : Phân tích cơ cấu tài sản Công ty Cổ phần Viễn thông FPT 2019.

Bảng 9 : Phân tích cơ cấu tài sản Công ty Cổ phần Viễn thông FPT 2020.

Bảng 10 : Phân tích cơ cấu tài sản Công ty Cổ phần Viễn thông FPT 2021.

Bảng 11 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Viễn thông FPT 2019.

Bảng 12 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Viễn thông FPT 2020.

Bảng 13 : Phân tích cơ cấu nguồn vốn Công ty Cổ phần Viễn thông FPT 2021.

Bảng 14 : Cân bằng tài chính theo tình hình luân chuyển vốn Công ty Cổ phần Công nghệ CMC.

Bảng 15 : Cân bằng tài chính theo tình hình luân chuyển vốn Công ty Cổ phần Viễn thông FPT

Bảng 16 : Cân bằng tài chính theo tính ổn ịnh nguồn tài trợ Công ty Cổ phần Công nghệ CMC.

Bảng 17 : Phân tích tốc ộc thanh toán người mua của Công ty Cổ phần Công nghệ CMC.

Bảng 18 : Phân tích tốc ộ thanh toán người bán của Công ty Cổ phần Công nghệ CMC.

Bảng 19 : Cân bằng tài chính theo tính ổn ịnh nguồn tài trợ Công ty Cổ phần Viễn thông FPT 7

Bảng 20 : Phân tích khả năng thanh toán dài hạn của Công ty Cổ phần Công nghệ CMC.

Bảng 21 : Phân tích khả năng thanh toán dài hạn của Công ty Cổ phần Viễn thông FPT.

Bảng 22 : Phân tích khả năng thanh toán ngắn hạn Công ty Cổ phần Công nghệ CMC.

Bảng 23 : Phân tích khả năng thanh toán ngắn hạn Công ty Cổ phần Viễn thông FPT.

Bảng 24 : Lưu chuyển tiền thuần qua các năm Công ty Cổ phần Công nghệ CMC.

Bảng 25 : Phân tích dòng tiền từ hoạt ộng kinh doanh của Công ty Cổ phần Công nghệ CMC.

Bảng 26 : Phân tích dòng tiền từ hoạt

ộng ầu tư Công ty Cổ phần Công nghệ CMC.

Bảng 27 : Phân tích dòng tiền từ hoạt ộng tài chính Công ty Cổ phần Công nghệ CMC.

Bảng 28 : Phân tích các chỉ tiêu trên báo cáo kết quả kinh doanh Công ty Cổ phần

Tập oàn Công nghệ Tập oàn CMC.

Bảng 29 : Phân tích các chỉ tiêu trên báo cáo kết quả hoạt ộng kinh doanh Công ty Cổ phần Công nghệ CMC.

Bảng 30 : Phân tích hiệu quả sử dụng tổng vốn Công ty Cổ phần Công nghệ CMC.

Bảng 31 : Phân tích tốc ộ luân chuyển vốn lưu ộng Công ty Cổ phần Công nghệ CMC.

Bảng 32 : Phân tích khả năng sinh lời của tài sản Công ty Cổ phần Công nghệ CMC.

Bảng 33 : Phân tích khả năng sinh lời của vốn chủ sở hữu Công ty Cổ phần Công nghệ CMC. LỜI MỞ ĐẦU

Kinh tế ngày càng phát triển, sự ầu tư của nước ngoài ngày càng mạnh mẽ,

các doanh nghiệp không ngừng cạnh tranh với mục tiêu thu ược lợi nhuận cao nhất.

Vì thế trong nền kinh tế hội nhập như ngày nay bất cứ một doanh nghiệp nào muốn

ứng vững trên thương trường thì phải ảm bảo kinh doanh có lãi. Để ạt ược hiệu quả 8

cao nhất trong kinh doanh các doanh nghiệp cần phải xác ịnh phương hướng, mục

tiêu trong ầu tư, các biện pháp sử dụng các nguồn lực sẵn có một cách úng ắn nhất.

Muốn làm ược như vậy thì các doanh nghiệp cần nắm ược các nhân tố ảnh hưởng,

mức ộ và xu hướng tác ộng của từng nhân tố ến hoạt ộng sản xuất kinh doanh. Và

iều này chỉ có thể thực hiện ược thông

qua phân tích tỉnh hình tài chính doanh nghiệp trên cơ sở các báo cáo tài chính.

Báo cáo tài chính là báo cáo tổng hợp nhất về tinh hình tài sản, nguồn vốn

chủ sở hữu và công nợ cũng như tình hình tài chính, kết quả kinh doanh trong kỳ

của doanh nghiệp. Báo cáo tài chính là căn cứ quan trọng trong việc phân tích,

nghiên cứu, phát hiện những khả năng tiềm tàng và là căn cứ quan trọng ể ra các

quyết ịnh về quản lý, iều hành hoạt ộng sản xuất kinh doanh hay ầu tư vào doanh

nghiệp của chủ sở hữu của các nhà ầu tư, các chủ nợ hiện tại và tương lai của doanh nghiệp.

Phân tích Báo cáo tài chính sẽ cung cấp không chỉ cho chủ doanh nghiệp biết

ược tình hình hoạt ộng sản xuất kinh doanh của mình trong kỳ như thế nào, từ ó

xác ịnh mục tiêu, phương hướng phát triển trong tương lai, mà nó còn cung cấp rất

nhiều thông tin hữu ích ối với các ối tượng quan tâm ến doanh nghiệp như các nhà

ầu tư, các chủ nợ, các tổ chức tài chính, tín dụng, các cơ quan quản lý Nhà

nước...Mỗi ối tượng ó lại có những mối quan tâm khác nhau ến tình hình tài chính

doanh nghiệp, chẳng hạn ối với chủ doanh nghiệp họ quan tâm tổng hợp ến tình

hình tài chính, ến hiệu quả hoạt ộng của mình, còn ối với các nhà ầu tư mối quan

tâm của họ thường hưởng vào các yếu tố như khả năng thanh toán, mức sinh lời

của vốn ầu tư... Nhận thức ược vai trò quan trọng của phân tích Báo cáo tài chính,

nên nhóm chúng em ã lựa chọn “ Phân tích Công ty Cổ phần Tập oàn Công nghệ CMC ”. 9 MỞ ĐẦU

1. Giới thiệu chung về nhóm phân tích báo cáo tài chính.

1.1. Giới thiệu thành viên.

Nhóm tác gủa là sinh viên Trường Đại Học Phenikaa gồm 4 thành viên thuộc

2 chuyên ngành của khoa Kinh Tế-Kinh Doanh :

Chuyên ngành Quản Trị Kinh Doanh :

Nguyễn Quốc Nhật - 20010305 Nguyễn Phương Anh - 20010272

Chuyên ngành Tài chính-Ngân hàng :

Đào Nhật Hoàng - 20010323 Nguyễn Thu Huyền - 20010328

1.2. Phân công nhiệm vụ chi tiết. Họ và Tên Nhiệm vụ Mức ộ hoàn thành Đào Nhật Hoàng

1.Đánh giá khái quát tình hình 90% tài chính.

2.Phân tích tình hình công nợ và khả năng thanh toán.

3.Gợi ý/Đề xuất cải thiện tình

hình tài chính của công ty qua

ịnh hướng chiến lược và kết quả ánh giá

4. Phân tích khả năng sinh lời 5. Phân tích tốc ộ người mua và bán 10

Nguyễn Quốc Nhật 1.Phân tích tình hình tài trợ và 80% mức ộ ảm bảo vốn cho

hoạt ộng kinh doanh của công ty CMC.

2.Phân tích tình hình tài trợ và mức ộ ảm bảo vốn cho

hoạt ộng kinh doanh của công ty FPT. Nguyễn Phương Anh 1. Giới thiệu về công ty 95% vàngành hoạt ộng. 2. Đánh giá khái quát tình hìnhtài chính. 3. Phân tích khả năng tạo

tiềnvà tình hình lưu chuyển tiền tệ. 4. Phân tích hiệu quả sử dụngvốn. 5. Đánh giá tình hình tài

chínhcủa Công ty Cổ phần Tập oàn Công nghệ CMC qua kết quả phân tích. 6.

Tổng hợp số liệu 3 năm củacông ty FPT 11 Nguyễn Thu Huyền 1.

Tổng hợp số liệu 3 năm 100%

củacông ty và công ty ối thủ. 2. Đánh giá khái quát tình hìnhtài chính 3. Phân tích tình hình

huyộng và sử dụng vốn của

doanh nghiệp (phân tích kết cấu và sự biến ộng của tài sản, nguồn vốn). 4. So sánh cơ cấu nguồn

vốnvà tài sản với 1 ối thủ cùng ngành 5. Phân tích khả năng

thanhtoán dài hạn của CMC. 6. Phân tích khả năng sinh lờitheo mô hình Dupont.

2. Giới thiệu về nhiệm vụ phân tích báo cáo tài chính.

2.1. Mục tiêu, nhiệm vụ nghiên cứu.

Đề tài tập trung nghiên cứu, hệ thống hóa và góp phần làm rõ những vấn

ề lý luận về phân tích hoạt ộng tài chính nói chung và phân tích báo cáo tài

chính nói riêng của các doanh nghiệp. Mục ích cơ bản của ề tài là dựa

trên những dữ liệu tài chính từ năm 2019-2021 của Công ty Cổ phần Tập oàn

Công nghệ CMC ể tính toán và xác ịnh các chỉ tiêu phản ánh thực trạng và an ninh

tài chính của doanh nghiệp. dự

oán ược chính xác các chỉ tiêu tài chính

trong tương lai cũng như rủi ro tài chính mà doanh nghiệp có thể gặp phải; qua ó

ưa ra các giải pháp, kiến nghị nhằm nâng cao tình hình tài chính cũng như hiệu

quả sản xuất kinh doanh của công ty. 12

Dựa trên cơ sở lý thuyết về phân tích báo cáo tài chính và tình hình tài chính

của Công ty Cổ phần Tập oàn Công nghệ CMC ( CMG ), ề xuất nhiệm vụ nghiên cứu sau:

Hệ thống hóa lý thuyết và làm rõ các vấn ề lý luận cơ bản về phân tích báo

cáo tài chính trong doanh nghiệp.

Đánh giá tình hình tài chính và hiệu quả hoạt ộng bằng việc phân tích báo cáo

tài chính tại Công ty Cổ phần Tập oàn Công nghệ CMC.

Tìm ra iểm mạnh, iểm yếu về tình hình tài chính của công ty và ề xuất một số

giải pháp nhằm nâng cao năng lực tài chính tại Công ty Cổ phần Tập oàn Công nghệ CMC.

Đề xuất nâng cao tình hình tài chính của Công ty Cổ phần Tập oàn Công nghệ CMC.

2.2. Tài liệu và phương pháp phân tích.

Đề tài sử dụng các phương pháp:

⚫ Phương pháp thu thập số liệu thứ cấp

Để có cơ sở cũng như dữ liệu phân tích báo cáo tài chính tại công ty nhóm

chúng em ã thu thập các báo cáo tài chính của Công ty mẹ từ giai oạn 20192021

cùng với các tài liệu khác như tài liệu ại hội cổ ông, iều lệ công ty cũng như tông

qua các website về tài chính, ầu tư và các tạp chí về ngành tài chính, kiểm toán,…

⚫ Phương pháp phân tích số liệu

Trong quá trình phân tích báo cáo tài chính tại Công ty Cổ phần Tập oàn

Công nghệ CMC, bài báo cáo ã kết hợp các kỹ thuật phân tích sau : Kỹ thuật so sánh Kỹ thuật ồ thị

Kỹ thuật phân tích theo mô hình Dupont

Kết quả phân tích tài chính ược trình bày dưới dạng các bảng biểu ể có thể

hỗ trợ tối ưu cho những người sử dụng thông tin.

2.3. Đối tượng và phạm vi phân tích.

Đối tượng nghiên cứu: Báo cáo tài chính của Công ty Cổ phần Tập oàn Công nghệ CMC. Phạm vi nghiên cứu 13

Về mặt thời gian: Sử dụng số liệu báo cáo tài chính Công ty Cổ phần Tập oàn

Công nghệ CMC từ năm 2019-2021

Về mặt không gian: Công ty Cổ phần Tập oàn Công nghệ CMC.

3. Cấu trúc bài phân tích.

Đề tài nghiên cứu “Phân tích báo cáo tài chính của Công ty Cổ phần Tập oàn

Công nghệ CMC ” ược chia thành 4 chương:

Chương 1: Giới thiệu về công ty và ngành hoạt ộng.

Chương 2: Phân tích báo cáo tài chính của Công ty Cổ phần Tập oàn Công nghệ CMC.

Chương 3: Đánh giá tình hình tài chính của Công ty Cổ phần Tập oàn Công

nghệ CMC qua kết quả phân tích.

Chương 4: Gợi ý/Đề xuất cải thiện tình hình tài chính của công ty qua ịnh

hướng chiến lược và kết quả ánh giá.

Chương 1: Tổng quan về Công ty Cổ phần Tập oàn Công nghệ CMC.

I. Lịch sử hình thành và phát triển.

Thành lập từ năm 1993, suốt chặng ường hơn 15 năm xây dựng và phát triển,

Công ty Cổ phần tập oàn Công nghệ CMC ã trở thành tập oàn CNTT hàng

ầu Việt Nam. Các sản phẩm và dịch vụ của CMC ều ược phát triển dựa trên

năng lực cốt lõi của Tập oàn là “Công nghệ”. Để có ược thành tựu như vậy,

CMC Corp ã phải trải qua những giai oạn phát triển sau:

1. Giai oạn khởi ầu: 1991 – 1993.

Đây là giai oạn ưa những kết quả nghiên cứu hàn lâm vào thực tiễn sản xuất

bằng việc ứng dụng công nghệ thông tin trong các lĩnh vực viễn thông, công

nghiệp, tự ộng hóa văn phòng.

Năm 1991, Thành lập Trung tâm ADCOM thuộc Viện Công nghệ vi Điện

tử, Viện Công nghệ Quốc gia với hai sáng lập viên là Ông Hà Thế Minh và Ông Nguyễn Trung Chính.

Ngày 26/05/1993, trên cơ sở của Trung tâm ADCOM, công ty TNHH

HT&NT – tiền thân của CMC ược thành lập, một công ty tin học nhỏ chỉ với 30 cán bộ nhân viên. 14

2. Năm năm phát triển lần thứ 1: 1993 – 1998.

Là thời kỳ xây dựng và phát triển 3 lĩnh vực Công nghệ thông tin chủ lực:

Phần mềm, Tích hợp hệ thống, Sản xuất máy tính bằng các sản phẩm và dịch vụ

có giá trị gia tăng cao với ội ngũ chuyên nghiệp.

Năm 1995, Thành lập Phòng Tích hợp hệ thống –Công ty CMC SI ngày nay.

Năm 1996, Thành lập Phòng Phát triển Phần mềm – Công ty Giải pháp Phần mềm CMC Soft ngày nay.

Thành lập Chi nhánh tại Tp. Hồ Chí Minh, mang tên: Công ty TNHH Thương

mại – Dịch vụ Máy tính Truyền thông II.

3. Năm năm phát triển lần thứ 2: 1998 – 2003.

Thời kỳ Phát triển về quy mô cũng như về chất lượng trong các lĩnh vực chủ

lực, ưa CMC lên vị trí hàng ầu trong lĩnh vực công nghệ thông tin.

Năm 1998, trên cơ sở Phòng Hệ thống và Phòng Phát triển Phần mềm CMC

ã thành lập Trung tâm Tích hợp hệ thống CMC SI và Trung tâm Giải pháp Phan mem CMC Soft.

Năm 1999, CMC thành lập Công ty TNHH Thế Trung - Công ty Máy tính CMS ngày nay

4. Năm năm phát triển lần thứ 3: 2003 – 2008.

Tiếp tục phát triển các sản phẩm và dịch vụ chuyên nghiệp trong các lĩnh

vực mới, hấp dẫn trong lĩnh vực CNTT; ầu tư mở rộng sang lĩnh vực viễn thông

và eBusiness; tái cơ cấu tổ chức – tải chính, tạo tiền ề cho giai oạn tăng tốc mới.

Năm 2006, Tái cấu trúc tập oàn, CMC ã trở thành một hệ thống các công ty

thành viên liên kết chặt chẽ với nhau về mặt pháp lý, tải chính, nhân lực, thương

hiệu. Tới thời iểm này, CMC bao gồm 3 công ty thành viên hoạt ộng trong lĩnh

vực ICT: Công ty Máy tính CMS, Công ty Tích hợp Hệ thống CMC, Công ty Giải pháp Phần mềm CMC.

Năm 2007: Ngày 7- 2, Công ty TNHH Máy tính Truyền thông CNC chính

thức chuyển ổi thành Tập oàn CNTT mang tên Công ty Cổ phần Tập oàn Công

nghệ CMC – CMC Corporation. 15

CMC thành lập Công ty TNHH (một thành viên) Phân phối CMC (CMC

Distribution), hoạt ộng kinh doanh tập trung vào mảng phân phối các sản phẩm,

thiết bị công nghệ thông tin – viễn thông và là trung tâm bảo hành ủy quyền của

các hãng công nghệ hàng ầu thế giới.

Tham gia góp vốn thành lập Công ty Cổ phần Dịch vụ Viễn thông CMC –

CMC Telecom với tỷ lệ góp vốn là 71,4% vốn

iều lệ của CMC Telecom. Định

hưởng chính của CNIC Telecom là các dịch vụ Hạ tầng Internet, dịch vụ dữ liệu

và dịch vụ giá trị gia tăng.

Tham gia ầu tư thành lập Đại học Bắc Hà

Tham gia ầu tư thành lập Ngân hàng Bảo Việt;

Thành lập liên doanh với Systex (Đài Loan) trong lĩnh vực cung cấp thông tin tài chính.

Đầu tư dự án xây dựng hạ tầng kỹ thuật và công nghệ cao tại khu CN Sài

Đồng: góp vốn ầu tư thành lập Công ty Sản xuất Điện tử Công nghệ cao Hanel.

Năm 2008: Tháng 1/2008, CMC Tham gia góp vốn với Segmenta – công ty

dịch vụ SAP của Đan Mạch, ể thành lập Công ty Cổ phần Liên doanh Segmenta –

CMC với tỷ lệ góp vốn là 50% vốn Điều lệ của liên doanh, ể cung ứng nguồn nhân

lực tư vấn giải pháp ERP - SAP cho thị trưởng châu Âu.

Tháng 5/2008, Thành lập Công ty Cổ phần An ninh An toàn thông tin CMC

(CMC InfoSec) chuyên cung cấp các sản phẩm và dịch vụ trong lĩnh vực an ninh

mạng và bảo mật thông tin.

Tháng 9/2008, thành lập Công ty Cổ phần Hạ tầng Viễn thông CMC (CMC

TT) với ối tác là Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC).

Tên ầy ủ: Công ty Cổ phần Tập oàn Công nghệ CMC.

Tên tiếng anh: CMC Corporation.

Xếp hạng VNR500: 100(B2/2017)-214(B1/2017) Mã số thuế: 0100244112 16 Vốn

iều lệ: 999.998.660.000 VNĐ

Vốn chủ sở hữu: 999.998.660.000 VNĐ Mã chứng khoán: CMG. Logo:

Nguồn : Công ty Cổ phần Tập oàn Công

Trụ sở chính: Tòa nhà CMC - Số 11 phố Duy Tân - Phường Dịch Vọng Hậu

- Quận Cầu Giấy - Thành phố Hà Nội. Tel: 024-37958668 Fax: 024-37958989 E-mail: info@cmc.com.vn

Website: http://www.cmc.com.vn Năm thành lập: 26/05/1993

II. Đặc iểm hoạt ộng sản xuất kinh doanh.

Trên nền tảng 3 chân kiềng chiến lược (công nghệ thông tin-viễn thôngkinh

doanh iện tử) CMC Corp. là một trong những doanh nghiệp hàng ầu Việt Nam,

trong các lĩnh vực: cung cấp dịch vụ tích hợp hệ thống và giải pháp CNTT, sản

xuất phần mềm, sản xuất máy tính thương hiệu Việt Nam, phân phối chuyên

nghiệp các sản phẩm CNTT, cung cấp dịch vụ viễn thông và kinh doanh iện tử.

Ngành nghề kinh doanh của công ty bao gồm :

Tích hợp hệ thống, tư vấn ầu tư, cung cấp giải pháp tổng thể và dịch vụ hạ

tầng trong lĩnh vực công nghệ thông tin, iện tử viễn thông và truyền hình.

Sản xuất phần mềm, cung cấp dịch vụ và giải pháp về phần mềm và nội

dung; xuất bản phần mềm; dịch vụ xử lý dữ liệu và các hoạt ộng liên quan ến cở

sở dữ liệu; gia công và xuất khẩu phần mềm; Sản xuất, lắp ráp, mua bán, bảo

hành, bảo dưỡng và cho thuê các sản phẩm, dịch vụ, thiết bị phục vụ ngành công 17

nghệ thông tin, iện tử, phát thanh truyền hình, thiết bị bưu chính viễn thông, thiết bị văn phòng.

Dịch vụ huấn luyện và ào tạo trong lĩnh vực Công nghệ thông tin.

Sản xuất, mua bán trang thiết bị y tế.

Mua bán tư liệu sản xuất, tư liệu tiêu dùng, thiết bị, vật tư phục vụ trong sản

xuất, khoa học kỹ thuật và chuyển giao công nghệ; Đại lý mua, ại lý bán, ký gửi

hàng hoá; Kinh doanh, ầu tư, môi giới và quản lý bất ộng sản; Dịch vụ thuê và

cho thuê nhà ở, văn phòng, nhà xưởng, kho bãi.

Khi cần thiết, Đại Hội ồng cổ ông công ty quyết ịnh việc chuyển hay mở

rộng các ngành nghề kinh doanh của Công ty phù hợp với quy ịnh của pháp luật

III. Đặc iểm tổ chức bộ máy quản lý.

1. Mô hình tập oàn.

Năm 2007 là năm ầu tiên CMC hoạt ộng theo mô hình công ty mới, chuyển

từ các công ty trách nhiệm hữu hạn sang mô hình tập oàn, có công ty mẹ (công

ty tập oàn) và các công ty thành viên. Các công ty thành viên có mô hình a dạng:

là công ty con, công ty trách nhiệm hữu hạn 1 thành viên sở hữu 100% bởi công

ty tập oàn; là công ty cổ phần, công ty trách nhiệm hữu hạn nhiều thành viên ược

chi phối bởi công ty tập oàn (>51%) hay các công ty liên kết.

Mô hình này ược thiết lập với mục tiêu tập trung hóa quản trị trong các vấn

ề chiến lược chung, phân bổ nguồn lực, quản trị thương hiệu, quản trị tài chính

và ầu tư lớn; nhưng phân quyền rộng rãi cho các công ty thành viên ược chủ ộng

thực hiện các quyết ịnh sản xuất, kinh doanh và dịch vụ và các quyết ịnh quản trị

công ty thành viên của mình trên cơ sở các nguyên tắc quản trị chung của tập oàn;

ảm bảo khả năng mở rộng nhanh của tập oàn.

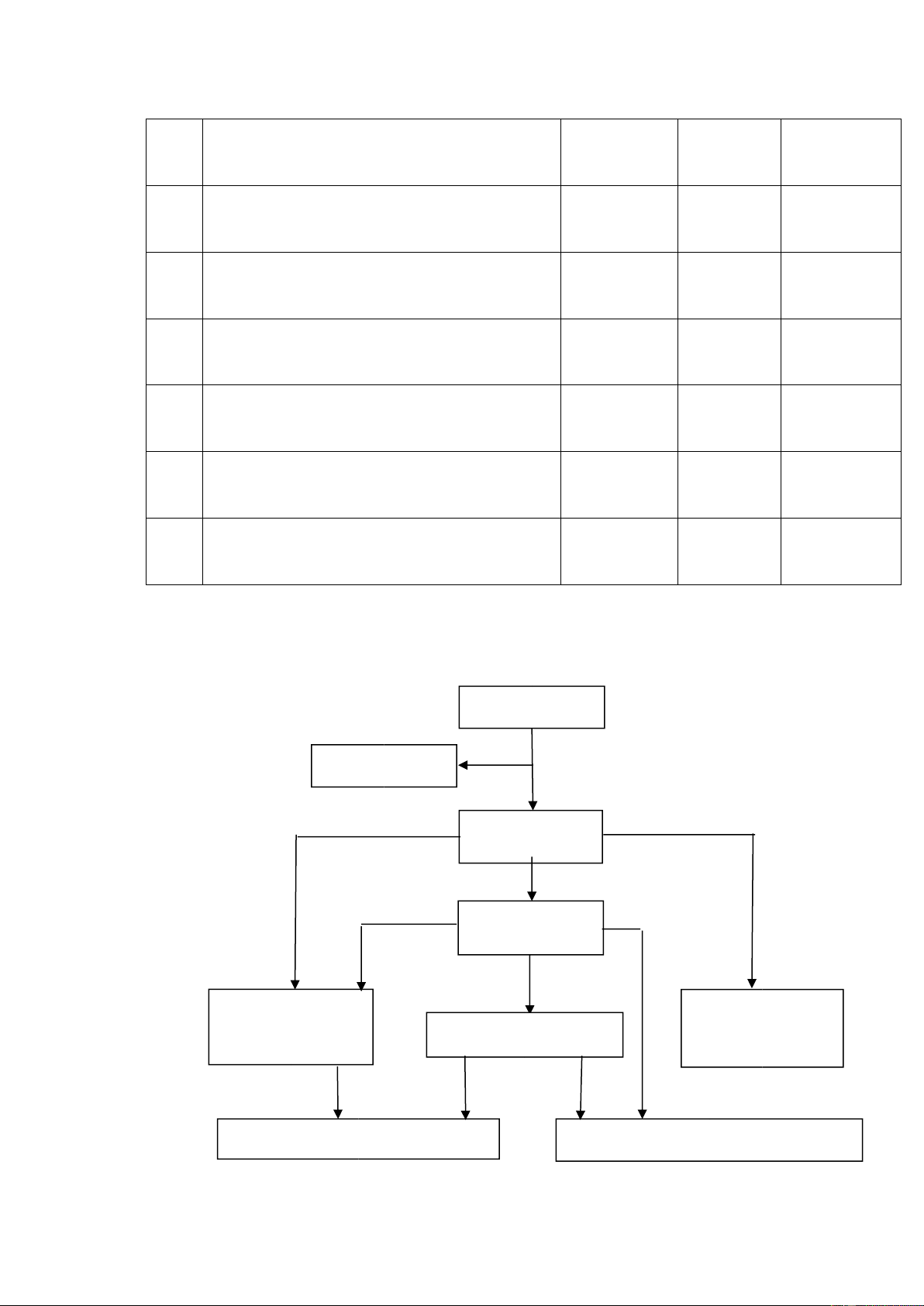

Danh sách công ty thành viên, liên doanh, liên kết STT Tên công ty Vốn iều lệ Tỷ lệ sở hữu Quyền biểu ( Tỷ VNĐ ) quyết 1

Công ty Tích hợp Hệ thống CMC 50 100% 100% 18 2

Công ty Giải pháp Phần mềm CMC 20 100% 100% 3 Công ty Máy tính CMS 50 100% 100% 4

Công ty Dịch vụ Viễn thông CMC 100 71,4% 71,4% 5 Công ty Phân phối CMC 50 100% 100% 6

Công ty An ninh An toàn Thông tin CMC 6 99% 99% 7

Công ty Liên doanh Segmenta-CMC 10 50% 50% 8

Công ty CP Hạ tầng Viễn thông CMC 20 49% 49%

2. Sơ ồ tổ chức quản lý. ĐạiHộiCổĐông BanKiểmSoát Hội ồngQuản TrịCMCCorp BanĐiềuHành CMCCorp ĐạidiệnCMCtại HĐTV-Chủtịch cáccôngtyCP, CácBanChuyênMôn Ctythànhviên CôngtyCP,LDvàchinhánh

CtyTNHH1thànhviênvàchinhánh

Tài liệu liên quan:

-

Phân Tích Công Ty Cổ Phần VRG-Bảo Lộc: Báo Cáo Tài Chính 2021-2023. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

206 103 -

Phân Tích Báo Cáo Tài Chính - Kết Quả Cuối Kỳ BT lớn Ptbctc. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

CBTT BCTC HOP NHAT Q2. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

Phân Tích BCTC SAM Holdings 2022-2023: Đánh Giá Tình Hình Tài Chính. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

99 50 -

Phân Tích Chi Tiết Cổ Phiếu VCI (HOSE: VCI) - Tình Hình Tài Chính và Triển Vọng. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

87 44