Bài tiểu luận về Giá dầu ở Hoa Kỳ từ 1998 đến 2023 môn Kinh tế vi mô | Học viện Ngân hàng

Việc lựa chọn chủ đề "Giá dầu ở Hoa Kỳ" cho một bài luận kinh tế vi mô được củng cố bởi vô số lý do thuyết phục cùng nhau vẽ nên một bức tranh phong phú có ý nghĩa kinh tế. Tài liệu được sưu tầm gồm 23 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vi mô (ECO01A) 105 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

GIỚI THIỆU

1. Lý do chọn đề tài này:

Việc lựa chọn chủ đề "Giá dầu ở Hoa Kỳ" cho một bài luận kinh tế vi mô được củng

cố bởi vô số lý do thuyết phục cùng nhau vẽ nên một bức tranh phong phú có ý nghĩa

kinh tế. Thứ nhất, dầu là một mặt hàng có mặt khắp nơi và không thể thiếu trong các nền

kinh tế hiện đại, đóng vai trò là huyết mạch của giao thông vận tải, sản xuất và sản xuất

năng lượng. Như vậy, giá của nó có ảnh hưởng trực tiếp và lan tỏa đến các khía cạnh kinh

tế vi mô khác nhau, làm cho nó trở thành một chủ đề tinh túy để giám sát kinh tế vi mô.

Thứ hai, khung thời gian được lựa chọn từ năm 1998 là thích hợp vì nó gói gọn một giai

đoạn được đánh dấu bằng sự biến động đáng kể, động lực cung-cầu, đổi mới công nghệ

và các sự kiện toàn cầu. Nghiên cứu giá dầu trong khoảng thời gian này cho phép khám

phá cách các lực lượng kinh tế vi mô đã điều hướng vùng nước hỗn loạn của một cảnh

quan năng lượng luôn thay đổi. Thứ ba, tác động kinh tế vi mô của biến động giá dầu mở

rộng đến hành vi của người tiêu dùng, cấu trúc chi phí cụ thể của ngành, chính sách của

chính phủ và cạnh tranh thị trường. Đi sâu vào các lĩnh vực này cung cấp một sự hiểu biết

toàn diện về cách các tác nhân kinh tế vi mô thích nghi với các điều kiện kinh tế thay đổi.

Thứ tư, Hoa Kỳ giữ một vai trò quan trọng trong thị trường dầu mỏ toàn cầu, cả với tư

cách là người tiêu dùng và nhà sản xuất. Hiểu được giá dầu ảnh hưởng đến nền kinh tế

Mỹ như thế nào là công cụ để hiểu được sự phụ thuộc lẫn nhau kinh tế quốc tế rộng lớn

hơn. Ngoài ra, đại dịch COVID-19, quá trình chuyển đổi năng lượng tái tạo và những

thay đổi địa chính trị đã mở ra một kỷ nguyên khó lường. Phân tích những phát triển

đương đại này trong bối cảnh giá dầu cung cấp một lăng kính về khả năng thích ứng và

khả năng phục hồi của các tác nhân kinh tế vi mô. Tóm lại, việc lựa chọn "Giá dầu ở Hoa

Kỳ" không chỉ có cơ sở vững chắc mà còn là biểu tượng của tấm thảm phức tạp của kinh

tế vi mô và ý nghĩa sâu rộng của nó đối với bối cảnh kinh tế của chúng ta. Bài tiểu luận

này mong muốn làm sáng tỏ mạng lưới tương tác nhiều mặt giữa giá dầu, các tác nhân

kinh tế vi mô và nền kinh tế rộng lớn hơn, góp phần hiểu sâu sắc hơn về thế giới kinh tế của chúng ta.

2. Mục tiêu nghiên cứu

Các mục tiêu nghiên cứu cho bài tiểu luận kinh tế vi mô về "Giá dầu ở Hoa Kỳ kể

từ năm 1998" là nhiều mặt và nhằm mục đích cung cấp một sự hiểu biết toàn diện về ý

nghĩa kinh tế vi mô của biến động giá dầu trong giai đoạn này. Đầu tiên, bài luận tìm

cách phân tích tác động của việc thay đổi giá dầu đối với các lĩnh vực khác nhau của nền

kinh tế Mỹ, xem xét sự biến động ảnh hưởng đến từng ngành, doanh nghiệp và hành vi

của người tiêu dùng như thế nào. Thứ hai, nó nhằm mục đích điều tra các phản ứng kinh

tế vi mô của các doanh nghiệp đối với các biến động giá này, tập trung vào chi phí sản

xuất, lợi nhuận và ra quyết định chiến lược. Thứ ba, nghiên cứu sẽ đi sâu vào các động

lực kinh tế vi mô của cung và cầu trong bối cảnh thị trường dầu mỏ của Mỹ, khám phá

cách các lực lượng thị trường phản ứng với xu hướng năng lượng toàn cầu. Hơn nữa, nó

dự định xem xét kỹ lưỡng hiệu quả của các chính sách của chính phủ và các chiến lược

cụ thể của ngành trong việc ứng phó với sự thay đổi giá dầu và sự phân nhánh của chúng

đối với sự ổn định kinh tế. Ngoài ra, các mục tiêu nghiên cứu bao gồm đánh giá vai trò

của giá dầu trong việc định hình các chính sách môi trường và đầu tư năng lượng tái tạo,

phản ánh tầm quan trọng ngày càng tăng của tính bền vững trong việc ra quyết định kinh

tế. Cuối cùng, nghiên cứu nhằm mục đích rút ra những hiểu biết sâu sắc từ các sự kiện

gần đây như đại dịch COVID-19 và tác động của chúng đối với khả năng thích ứng và

khả năng phục hồi kinh tế vi mô. Tóm lại, các mục tiêu nghiên cứu bao gồm một loạt các

phân tích kinh tế vi mô góp phần chung vào sự hiểu biết toàn diện về sự phức tạp của giá

dầu ở Hoa Kỳ trong hai thập kỷ qua.

3. Phạm vi nghiên cứu

Phạm vi nghiên cứu cho bài tiểu luận kinh tế vi mô về "Giá dầu ở Hoa Kỳ" rất rộng

và toàn diện. Nó bao gồm việc phân tích biến động giá dầu trên thị trường Mỹ trong

khoảng thời gian hơn hai thập kỷ. Nghiên cứu này sẽ đi sâu vào các khía cạnh khác nhau,

bao gồm tác động kinh tế vi mô của việc thay đổi giá dầu đối với các ngành công nghiệp

và doanh nghiệp cụ thể, kiểm tra cách các lĩnh vực như vận tải, sản xuất và nông nghiệp

phản ứng với biến động giá. Phạm vi cũng mở rộng đến các động lực kinh tế vi mô của

cung và cầu trên thị trường dầu mỏ Hoa Kỳ, nghiên cứu các lực lượng thị trường đang

chơi và phản ứng của chúng đối với xu hướng năng lượng toàn cầu. Ngoài ra, nghiên cứu

sẽ bao gồm đánh giá hiệu quả của các chính sách của chính phủ và các chiến lược cụ thể

của ngành để đối phó với sự thay đổi giá dầu, làm sáng tỏ ảnh hưởng của chúng đối với

sự ổn định kinh tế. Hơn nữa, nó sẽ xem xét vai trò của giá dầu trong việc định hình các

chính sách môi trường, đầu tư năng lượng tái tạo và cân nhắc tính bền vững. Phạm vi

cũng bao gồm phân tích về cách các sự kiện gần đây, chẳng hạn như đại dịch COVID-19,

đã ảnh hưởng đến khả năng thích ứng và khả năng phục hồi kinh tế vi mô khi đối mặt với

những cú sốc kinh tế bất ngờ. Cuối cùng, phạm vi của nghiên cứu được thiết kế để cung

cấp sự hiểu biết toàn diện về cách giá dầu đã ảnh hưởng và tiếp tục tác động đến nền kinh

tế Mỹ từ góc độ kinh tế vi mô.

4. Phương pháp nghiên cứu và truy xuất dữ liệu

Thông tin và dữ liệu về số lượng xuất khẩu và giá trị thương mại được lấy từ nhiều

nguồn khác nhau, và chúng được lọc và xử lý để đánh giá quy mô, tính chất và sự khác

biệt của đối tượng nghiên cứu theo thời gian và không gian.

Thu nhập, phân tích dữ liệu từ các nguồn tham khảo (trích dẫn trong danh mục tài liệu tham khảo).

CHƯƠNG 1: CƠ SỞ LÝ LUẬN 1.1. Cung cấp

1.1.1. Số lượng cung cấp

Số lượng hàng hóa mà người bán sẵn sàng và có thể bán [1].

1.1.2. Quy luật cung ứng

Tuyên bố rằng, những thứ khác bằng nhau, số lượng cung cấp tăng lên khi giá tăng.

Điều này là do các nhà sản xuất thường sẵn sàng sản xuất và bán nhiều hàng hóa hoặc dịch

vụ hơn khi giá của nó tăng [1]. 1.1.3. Đường cung

Biểu đồ về mối quan hệ giữa giá của hàng hóa và số lượng cung cấp [1].

1.1.4. Bộ dịch chuyển đường cong cung

Bởi vì đường cung thị trường giữ những thứ khác không đổi, đường cong thay đổi

khi một trong những yếu tố thay đổi [1].

Bất kỳ thay đổi nào làm tăng số lượng cung cấp ở mọi mức giá, chẳng hạn như giá

đường giảm, sẽ dịch chuyển đường cung sang phải và nó được gọi là tăng nguồn cung.

Ngược lại, bất kỳ thay đổi nào làm giảm số lượng cung cấp ở mọi mức giá đều làm dịch

chuyển đường cung sang trái và nó được gọi là giảm nguồn cung [1].

Có nhiều biến số có thể thay đổi đường cung. Dưới đây là một số điều quan trọng nhất: Giá đầu vào:

Giá đầu vào giảm làm cho sản xuất có lợi hơn ở mỗi giá đầu ra, do đó

các công ty cung cấp số lượng lớn hơn ở mỗi mức giá để đường cong S dịch chuyển sang phải.

Việc cung cấp hàng hóa có liên quan tiêu cực đến giá của các đầu vào được sử dụng để tạo ra hàng hóa [1].

Công nghệ: Công nghệ xác định số lượng đầu vào cần thiết để sản xuất một đơn vị

đầu ra.Một cải tiến công nghệ tiết kiệm chi phí có tác dụng tương tự như giảm giá đầu vào,

do đó dịch chuyển đường cung sang phải.

Bằng cách giảm chi phí của các công ty, sự tiến bộ trong công nghệ đã làm tăng

nguồn cung và ngược lại [1].

Kỳ vọng: Người bán có thể điều chỉnh nguồn cung hôm nay do kỳ vọng của họ về tương lai.

Số lượng người bán: sự gia tăng số lượng người bán sẽ làm tăng số lượng cung cấp

ở mỗi mức giá, do đó dịch chuyển đường cung sang phải và ngược lại. 1.2. Nhu cầu

1.2.1. Số lượng yêu cầu

Số lượng hàng hóa mà người mua sẵn sàng và có thể mua [1].

1.2.2. Quy luật nhu cầu

Những thứ khác đều bằng nhau, khi giá của một hàng hóa tăng, số lượng yêu cầu của

hàng hóa giảm và khi giá giảm, số lượng yêu cầu tăng lên [1]. Điều này là do người tiêu

dùng thường sẵn sàng mua ít hàng hóa hoặc dịch vụ hơn khi giá của nó tăng lên.

Dầu có độ co giãn thấp của nhu cầu, có nghĩa là nhu cầu về dầu không thay đổi đáng

kể khi giá của nó thay đổi, do nền kinh tế toàn cầu phụ thuộc vào nó như thế nào 1.2.3. Đường cầu

Minh họa số lượng yêu cầu của hàng hóa thay đổi như thế nào khi giá của nó thay đổi.

1.2.4. Bộ dịch chuyển đường cầu

Nếu có điều gì đó xảy ra làm thay đổi số lượng yêu cầu ở bất kỳ mức giá nhất định

nào, đường cầu sẽ thay đổi [1].

Bất kỳ thay đổi nào làm tăng số lượng yêu cầu ở mọi mức giá, sẽ dịch chuyển đường

cầu sang phải và được gọi là tăng nhu cầu. Ngược lại, bất kỳ thay đổi nào làm giảm số

lượng yêu cầu ở mọi mức giá đều làm dịch chuyển đường cầu sang trái và được gọi là giảm nhu cầu [1].

Có nhiều biến số có thể thay đổi đường cầu. Dưới đây là những điều quan trọng nhất:

Thu nhập: nếu nhu cầu về hàng hóa giảm khi thu nhập giảm, hàng hóa được gọi là

hàng hóa bình thường

, trong đó, những thứ khác bằng nhau, thu nhập tăng dẫn đến tăng

nhu cầu. Nếu nhu cầu về hàng hóa tăng lên khi thu nhập giảm, hàng hóa được gọi là hàng hóa kém hơn

, mà những thứ khác bằng nhau, thu nhập tăng dẫn đến giảm nhu cầu [1].

Giá của hàng hóa liên quan: khi giá của một hàng hóa giảm làm giảm nhu cầu đối

với hàng hóa khác, hai hàng hóa được gọi là hàng hóa thay thế mà việc tăng giá của

hàng hóa này dẫn đến tăng nhu cầu đối với hàng hóa kia. Khi giá của một hàng hóa giảm

làm tăng nhu cầu đối với một hàng hóa khác, hai hàng hóa được gọi là hàng hóa bổ sung

mà việc tăng giá của hàng hóa này dẫn đến giảm nhu cầu đối với hàng hóa kia. [1]

Thị hiếu: bất cứ điều gì gây ra sự thay đổi thị hiếu theo hướng tốt sẽ làm tăng nhu

cầu đối với hàng hóa đó và dịch chuyển đường cầu của nó sang phải.

Kỳ vọng: kỳ vọng của bạn về tương lai có thể ảnh hưởng đến nhu cầu của bạn về

hàng hóa hoặc dịch vụ ngày hôm nay. [1]

Số lượng người mua: ngoài các yếu tố trước đó, ảnh hưởng đến hành vi của người

mua cá nhân, nhu cầu thị trường phụ thuộc vào số lượng người mua này. [1] Tăng số

lượng người mua sẽ làm tăng nhu cầu số lượng, do đó đường cong D dịch chuyển sang phải và ngược lại.

1.2.5. Độ đàn hồi 1.2.5.1 Định nghĩa

Độ đàn hồi là thước đo bằng số về khả năng đáp ứng của Qd hoặc Qs đối với một trong

các yếu tố quyết định của nó.

1.2.5.2. Độ co giãn giá của cầu

a. Các yếu tố quyết định độ co giãn của giá

Sự sẵn có của các sản phẩm thay thế gần: Hàng hóa có sản phẩm thay thế gần

có xu hướng có nhu cầu co giãn hơn vì người tiêu dùng dễ dàng chuyển từ hàng hóa đó sang hàng hóa khác. [1]

Nhu yếu phẩm so với xa xỉ: Nhu yếu phẩm có xu hướng có nhu cầu không co

giãn, trong khi xa xỉ có nhu cầu co giãn. Việc hàng hóa là cần thiết hay xa xỉ không phụ

thuộc vào tính chất nội tại của hàng hóa mà phụ thuộc vào sở thích của người mua. [1]

Định nghĩa thị trường: Độ co giãn của cầu trong bất kỳ thị trường nào phụ

thuộc vào cách chúng ta vẽ ranh giới của thị trường. Các thị trường được xác định hẹp có

xu hướng có nhu cầu co giãn hơn so với các thị trường được xác định rộng rãi vì dễ dàng

tìm thấy các sản phẩm thay thế gần gũi cho hàng hóa được xác định hẹp. [1]

Chân trời thời gian: Hàng hóa có xu hướng có nhu cầu co giãn hơn trong

khoảng thời gian dài hơn. [1]

b. Sự đa dạng của đường cầu

Nhu cầu được coi là co giãn khi độ co giãn lớn hơn 1, có nghĩa là số lượng di

chuyển tương ứng nhiều hơn giá. Nhu cầu được coi là không co giãn khi độ co giãn nhỏ

hơn 1, có nghĩa là số lượng di chuyển tương ứng ít hơn giá. Nếu độ co giãn chính xác là

1, số lượng di chuyển cùng một lượng tương ứng với giá và nhu cầu được cho là có độ co

giãn đơn vị. Nhu cầu hoàn toàn co giãn khi độ co giãn giá của cầu là vô cùng. [1]

Độ co giãn giá của cầu có liên quan chặt chẽ đến độ dốc của đường cầu.

Quy tắc ngón tay cái minh họa rằng đường cong càng phẳng thì độ đàn hồi càng

lớn; đường cong càng dốc, độ đàn hồi càng nhỏ.

1.2.5.3. Độ co giãn giá của nguồn cung

Các yếu tố quyết định độ co giãn của giá

Người bán càng dễ dàng thay đổi số lượng họ sản xuất, độ co giãn giá của nguồn cung càng lớn.

Đối với nhiều hàng hóa, độ co giãn giá của nguồn cung trong dài hạn lớn hơn trong

ngắn hạn, bởi vì các công ty có thể xây dựng các nhà máy mới, hoặc các công ty

mới có thể tham gia vào thị trường.

Sự đa dạng của đường cung

Cung là độ co giãn đơn vị khi độ co giãn giá của nguồn cung chính xác là 1, có

nghĩa là số lượng di chuyển cùng một lượng tương ứng với giá. Khi độ co giãn giá

của nguồn cung lớn hơn 1, cung được coi là co giãn, có nghĩa là số lượng di chuyển

tương ứng nhiều hơn giá. Nguồn cung không co giãn khi độ co giãn giá của nguồn

cung nhỏ hơn 1, có nghĩa là số lượng di chuyển tương ứng ít hơn giá. Khi độ co

giãn giá của nguồn cung bằng 0, nguồn cung được coi là hoàn toàn không co giãn,

có nghĩa là số lượng không thay đổi khi giá tăng. Nguồn cung hoàn toàn co giãn khi

độ co giãn giá của nguồn cung là vô cùng.

Độ dốc của đường cung có liên quan chặt chẽ đến độ co giãn giá của nguồn cung.

Quy tắc ngón tay cái: Đường cong càng phẳng thì độ đàn hồi càng lớn. Đường cong

càng dốc, độ đàn hồi càng nhỏ.

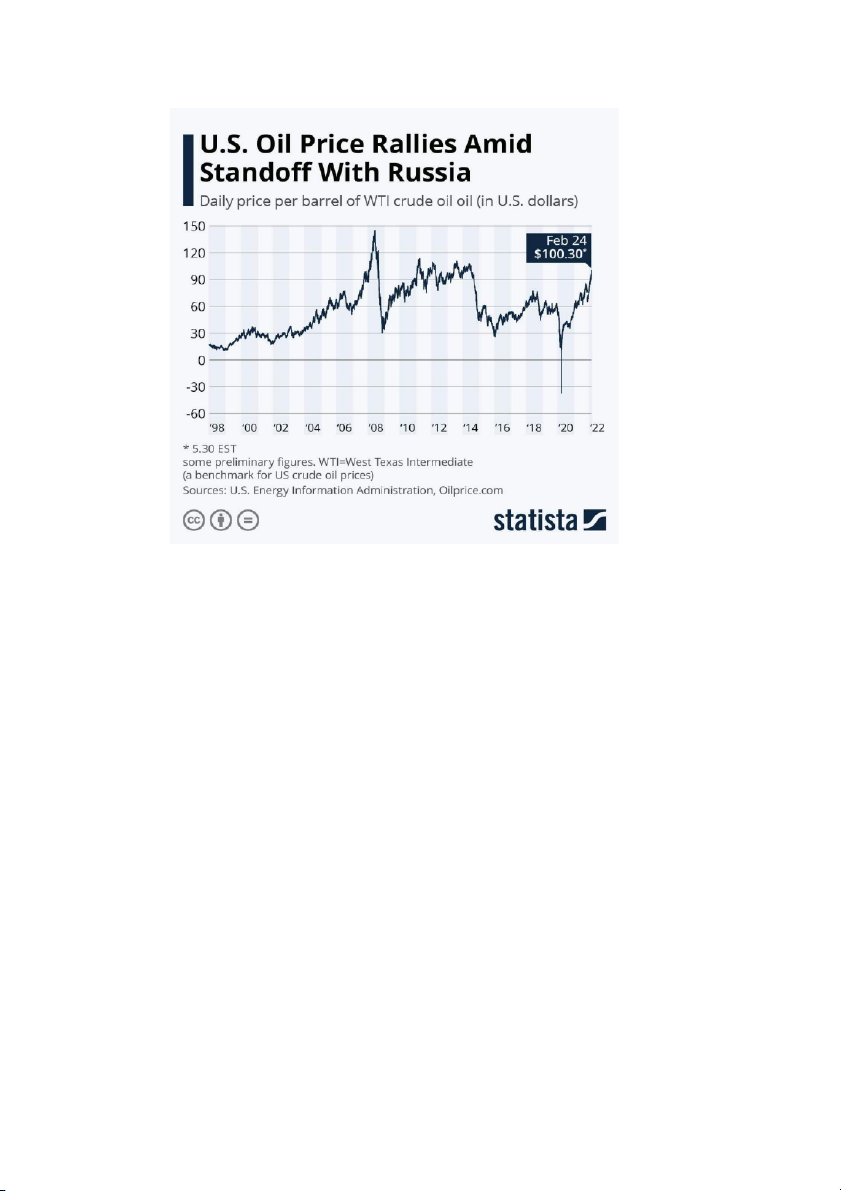

2.1. Tổng quan giá dầu giai đoạn 1998-2022

Thoạt nhìn, giá dầu tại Mỹ đã trải qua những biến động đáng kể từ năm 1998 đến

năm 2022, được đánh dấu bằng những giai đoạn tăng giảm mạnh. Những biến động này

được thúc đẩy bởi sự tương tác phức tạp của các yếu tố, bao gồm tăng trưởng kinh tế toàn

cầu, gián đoạn nguồn cung, các sự kiện địa chính trị và đầu cơ.

Giá dầu ban đầu dao động trong khoảng 10-15 USD vào năm 1998 và tiếp tục ổn

định trong khoảng 20-40 USD từ năm 1999-2003 trước khi tăng dần từ 40-80 USD trong

giai đoạn 2004-2006. Đột nhiên, nó tăng vọt lên mức cao nhất là 150 USD vào tháng 4 và

tháng 5 năm 2008 và giảm mạnh xuống chỉ còn 30 USD trong cùng năm.

Từ năm 2009 đến đầu năm 2014, giá dầu tăng đều đặn ở mức 60-120 USD trước khi

bất ngờ giảm mạnh xuống xấp xỉ 45 USD vào cuối năm 2014. Giá dầu tiếp tục giảm nhẹ và

tăng đều từ năm 2016 đến trước thời kỳ dịch COVID-19

. Đỉnh điểm của sự sụt giảm

giá dầu là vào năm 2020 khi dịch bệnh mạnh nhất, giá dầu chạm đáy -30 USD. Sau một

thời gian ngắn và khắc phục hậu quả của dịch bệnh, giá dầu đã tăng dần trở lại từ cuối năm

2020 đến đầu năm 2022 từ 35 USD lên 100 USD (tháng 3/2022).

2.1.1. Giá dầu đạt đỉnh giữa năm 2008 (tlan + plinh).

Một trong những lý do chính cho tình trạng này là dự báo giá dầu trong tương lai có

tác động đáng kể đến biến động giá trên thị trường giao dịch đối với mặt hàng này. Thời

điểm đó, trong khi giá dầu đang tăng, nhiều tổ chức như ngân hàng Goldman Sachs của

Mỹ cho rằng giá dầu sắp chạm mốc 200 USD/thùng, thậm chí hơn, do nhu cầu dầu thô

toàn cầu tăng mạnh, đặc biệt là nhu cầu của các nền kinh tế mới nổi. Tăng trưởng nhu cầu

dầu thế giới năm đó và năm sau được dự báo là cao. Cơ sở của những dự báo này là tốc độ

tăng trưởng năng động của các nền kinh tế Ấn Độ, Trung Quốc và nhiều nền kinh tế mới

nổi khác. Trong "cơn sốt" giá dầu, những dự đoán như vậy giống như "đổ thêm dầu vào lửa".

Tình hình thời tiết là nguyên nhân thứ hai dẫn đến sự gia tăng giá dầu trong nửa đầu

năm 2008. Hàng loạt cơn bão mạnh đổ bộ vào Vịnh Mexico, khu vực khai thác dầu thô

chính của Mỹ, năm 2008 đã ảnh hưởng nghiêm trọng đến sản lượng dầu thô tại quốc gia

này. Vì cả hai lý do trên đều ảnh hưởng đến nguồn cung dầu thô WTI ở Mỹ, dẫn đến giá

dầu tăng mạnh trong năm 2008, chúng tôi sẽ sử dụng cùng một biểu đồ cung và cầu để làm

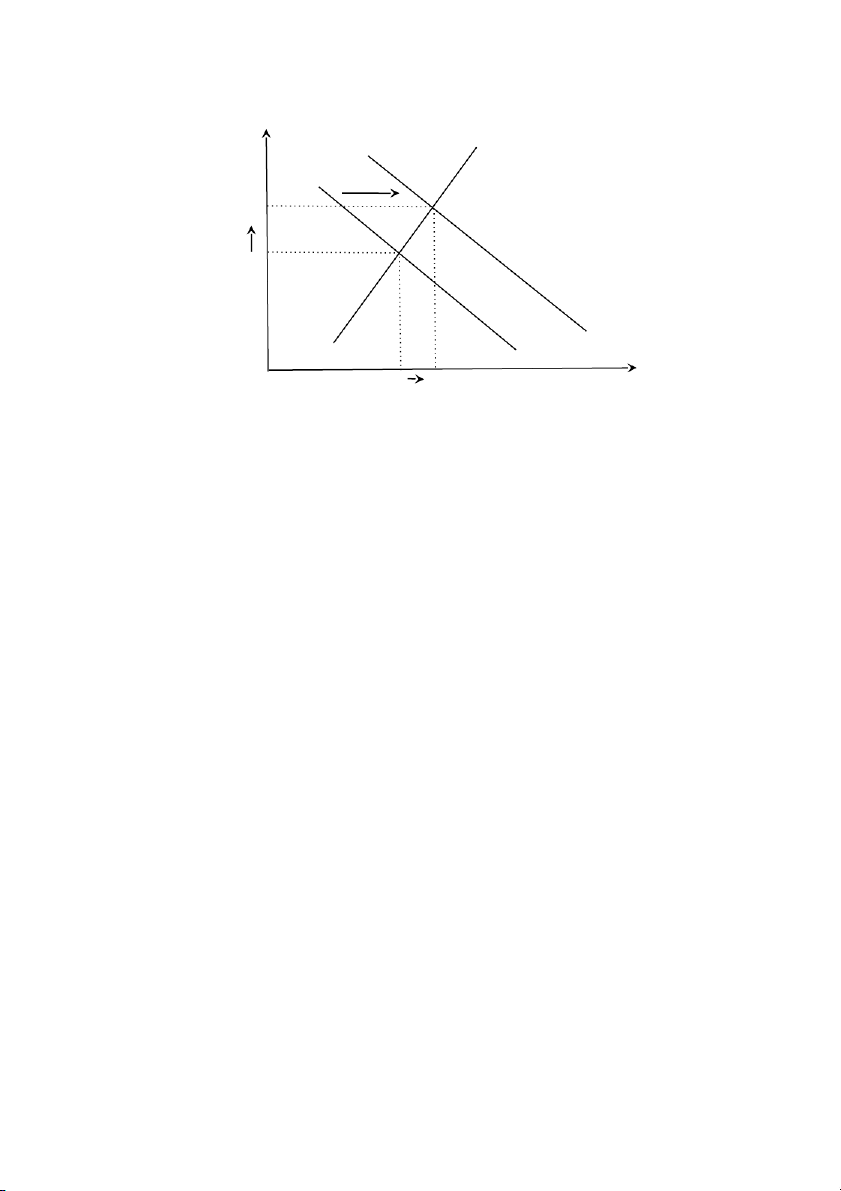

rõ ảnh hưởng của những lý do đó. S2 P S1 D1 P2 Tập 2 P1 Tập 1 Q Quý Câu 2 1

Dự báo giá dầu thô của Mỹ tăng đáng kể dẫn đến kỳ vọng giá dầu cao. Vì vậy, chủ sở

hữu các mỏ dầu của Mỹ đã giảm nguồn cung vào thời điểm đó và tiết kiệm một số hàng

tồn kho để bán sau đó với giá cao hơn. Hơn nữa, thời tiết xấu ảnh hưởng nghiêm trọng đến

sản xuất dầu thô tại quốc gia này dẫn đến số lượng người bán giảm đáng kể. Nguồn cung

dầu của Mỹ giảm, do đó đường cung dịch chuyển sang trái: S2. Đồ thị có trạng thái cân

bằng mới E2 (Q2, P2). Do đó, giá dầu tăng khi lượng dầu tại Mỹ giảm.

Xung đột vũ trang và bất ổn chính trị ở một số khu vực trên thế giới cũng là nguyên

nhân thứ ba khiến giá dầu tăng mạnh trong giai đoạn này. Các sự kiện chính trị như xung

đột giữa Mỹ và Iran về chương trình hạt nhân của Iran, tình hình bất ổn ở nhà sản xuất dầu

lớn nhất châu Phi - Nigeria và xung đột Nga-Gruzia đã tác động mạnh đến giá "vàng đen"

trong năm 2008. Khi tình hình chính trị tại các khu vực sản xuất dầu xấu đi, thị trường dầu

thế giới nói chung và thị trường dầu thô WTI tại Mỹ nói riêng cũng chứng kiến đà tăng giá

nhanh chóng. Rõ ràng, kỷ lục giá dầu 147,27 USD/thùng được thiết lập vào ngày các nhà

đầu tư lo ngại rằng Israel có thể tấn công Iran, làm gián đoạn vận chuyển dầu qua Vịnh Ba

Tư. Dưới đây, chúng tôi sẽ sử dụng biểu đồ cung và cầu để làm rõ những ảnh hưởng của lý do này. P D2 S1 D1 P2 Tậ p 2 P1 Tậ p 1 Q Câ Qu u 1 ý 2

Mọi người có kỳ vọng về tương lai. Vào thời điểm đó, nếu thị trường dầu mỏ ở Iran

gặp khó khăn và mọi người lo lắng về các hoạt động trong tương lai của họ trong cuộc

sống bình thường, nhu cầu dầu nhập khẩu từ Mỹ sẽ tăng lên. Vì vậy, đường cầu dịch

chuyển sang phải: D2. Đồ thị có trạng thái cân bằng mới E2 (Q2, P2). Do đó, cả giá và

lượng dầu tại Mỹ đều tăng.

Vì lý do thứ tư, lo ngại về sự lây lan của cuộc khủng hoảng nợ dưới chuẩn và bất ổn

trên thị trường tín dụng và chứng khoán Mỹ, năm 2007, FED đã phải cắt giảm lãi suất

USD ba lần. Điều này dẫn đến sự mất giá mạnh của đồng USD trong nửa đầu năm 2008,

gián tiếp ảnh hưởng đến giá dầu. Do dầu được định giá bằng USD nên khi tỷ giá USD

giảm, giá dầu tại Mỹ tăng.

Cuối cùng nhưng không kém phần quan trọng, sự sụt giảm mạnh của thị trường

chứng khoán thế giới, đặc biệt là thị trường chứng khoán Mỹ, dưới tác động của cuộc

khủng hoảng tín dụng, đã thúc đẩy các nhà đầu tư chuyển một lượng vốn lớn sang thị

trường khác để tìm kiếm lợi nhuận cao hơn. Cùng với vàng, dầu thô là một trong hai kênh

đầu tư được lựa chọn nhiều nhất. Do đó, giá dầu mỗi thùng ở Mỹ đã tăng đáng kể.

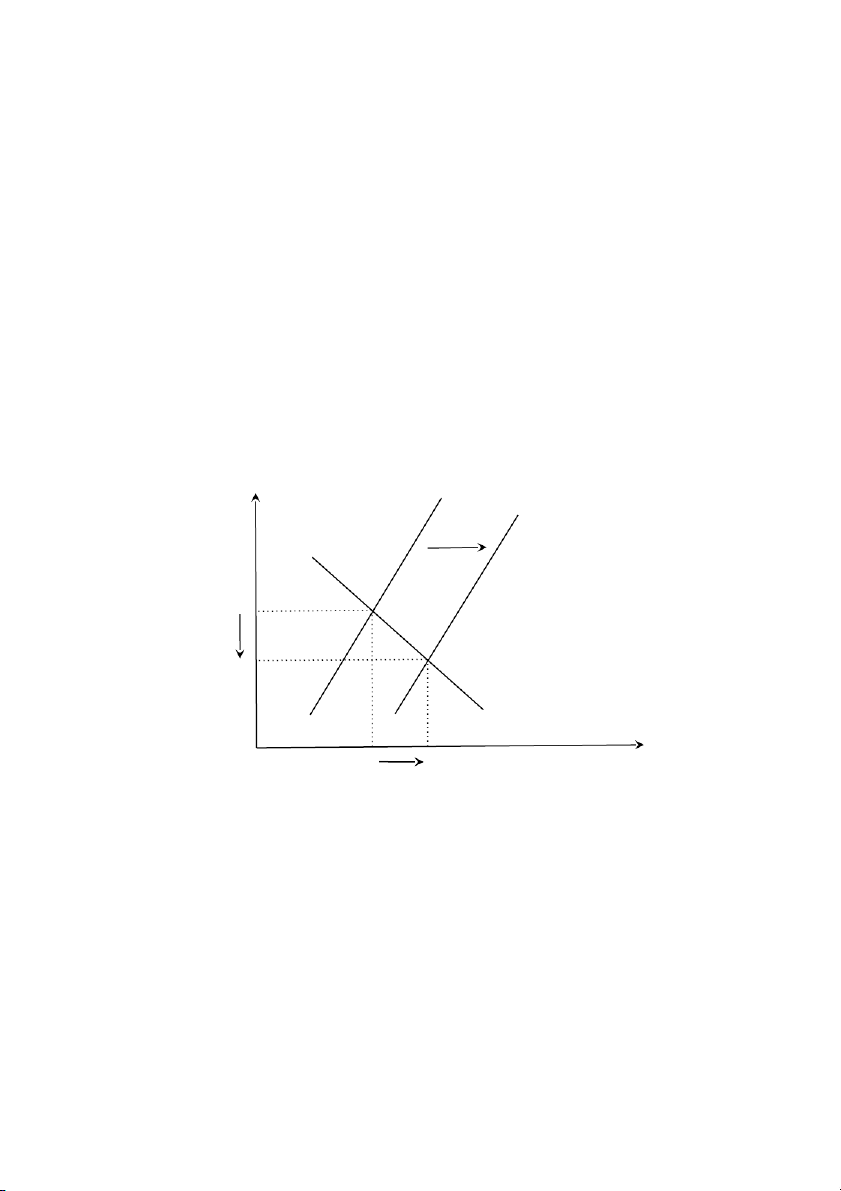

2.1.2. Đáy giá dầu từ cuối năm 2008 đến đầu năm 2009

Sau nhiều ngày leo thang thần tốc, giá dầu tại Mỹ bắt đầu quá trình "tìm đáy" vào

cuối năm 2008 và đầu năm 2009. Giai đoạn này, thị trường dầu thô WTI của Mỹ ghi nhận

kỷ lục mới, trái ngược với những gì diễn ra trước đó: Chỉ trong khoảng 4 tháng, giá dầu

giảm hơn 100 USD/thùng, tương đương hơn 70%, xuống còn 40 USD/thùng. Theo nhiều

chuyên gia kinh tế, giá dầu giảm trong giai đoạn này chủ yếu do hai nguyên nhân sau

Lý do đầu tiên là cuộc khủng hoảng tài chính leo thang và lan rộng trên toàn thế giới.

Đến những tháng cuối năm 2008, ba nền kinh tế hàng đầu thế giới: Mỹ, Nhật Bản và châu

Âu, rơi vào suy thoái lần đầu tiên kể từ Thế chiến II. Sự giảm tốc kinh tế nhanh chóng đã

khiến hàng hóa trở thành một kênh đầu tư kém hấp dẫn. Do đó, các nhà đầu tư cũng đã bán

tháo nguyên liệu thô mà họ nắm giữ. Vào ngày 5 tháng 12 năm 2008, chỉ số Reuters /

Jefferies CRB của 19 loại nguyên liệu thô, bao gồm vàng và dầu thô, đã giảm 35% trong

năm. Trong đó, giảm mạnh nhất vẫn là giá dầu. Dưới đây, chúng tôi sẽ sử dụng biểu đồ

cung và cầu để làm rõ những ảnh hưởng của lý do này. P S1 S2 D1 P1 Tậ p 1 P2 Tậ p 2 Q Câ Qu u 1 ý 2

Do suy thoái kinh tế tồi tệ nhất ở Mỹ, số lượng người bán trên thị trường dầu mỏ Mỹ

tăng lên. Vì vậy, nguồn cung dầu của Mỹ tăng lên, và đường cung, do đó, dịch chuyển

sang phải. Đồ thị tạo ra trạng thái cân bằng mới E2 (Q2, P2). Do đó, giá dầu tại Mỹ đi

xuống trong khi lượng dầu tăng.

Lý do thứ hai là sự phục hồi của đồng USD. Sự biến động của thị trường toàn cầu đã

thúc đẩy các nhà đầu tư tổ chức tại Mỹ rút vốn về nước. Bên cạnh đó, cuộc khủng hoảng

cũng thúc đẩy các nhà đầu tư quốc tế rót mạnh vốn vào trái phiếu Chính phủ Mỹ - kênh

đầu tư siêu an toàn. Mặt khác, các mối quan hệ kinh tế xấu đi của châu Âu đã tạo cơ sở

cho sự rút lui của đồng Euro. Ngoài ra, việc thắt chặt tín dụng khiến USD khan hiếm.

Những yếu tố này đã giúp đồng USD tăng giá so với đồng Euro trong một thời gian, từ đó

khiến giá dầu tăng trở lại.

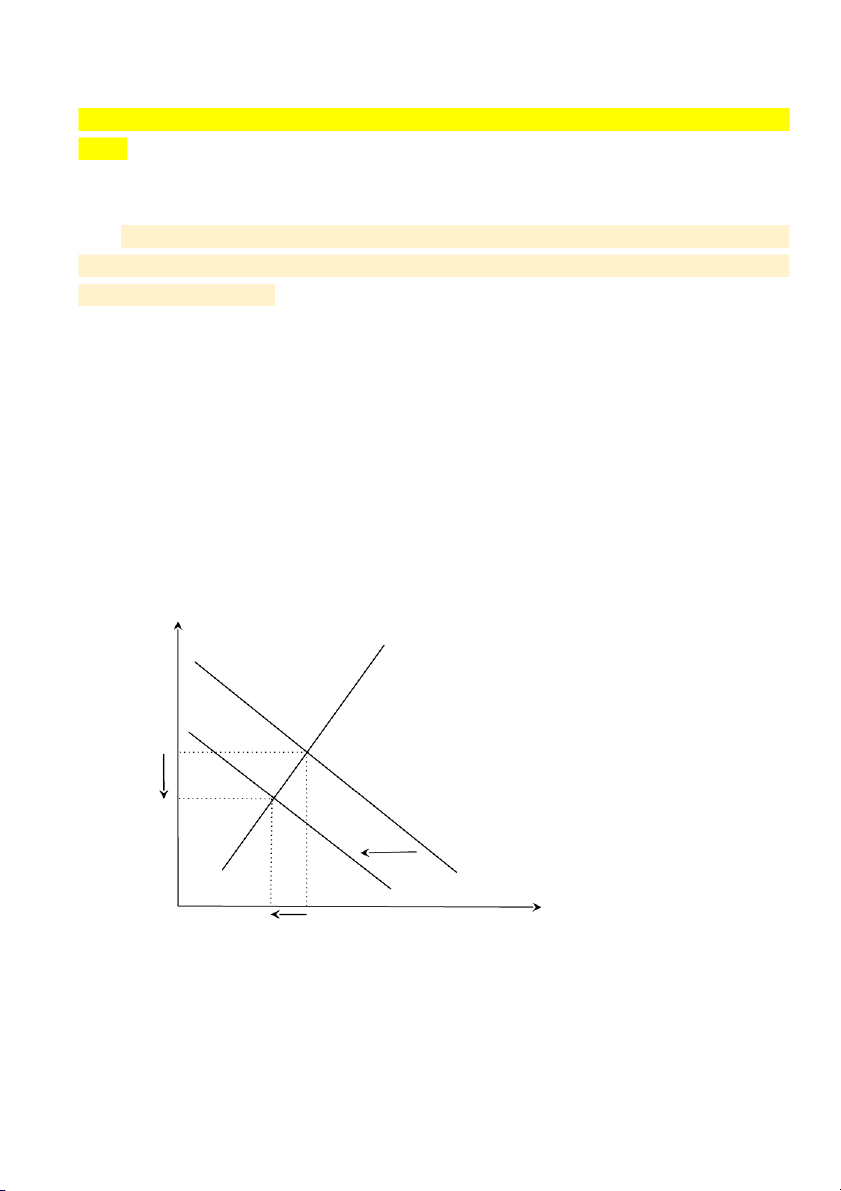

2.1.3. Điểm thấp của giá dầu từ cuối năm 2015 đến đầu năm 2016

Xu hướng giảm giá dầu từ cuối năm 2015 đến đầu năm 2016 bị ảnh hưởng bởi một

lượng lớn dầu cung cấp, nhu cầu dầu giảm và chính sách của chính phủ Mỹ.

Lý do đầu tiên là sự phát triển của công nghệ góp phần làm tăng nguồn cung cấp dầu.

Mỹ đã phát triển các ngành công nghệ thăm dò và khai thác dầu khí phi truyền thống mà

nước này nắm giữ độc quyền. Từ đó, góp phần giúp Mỹ khôi phục sản xuất dầu trong

nước, giảm sự phụ thuộc cao vào nhập khẩu dầu. Do sự kết hợp giữa nứt vỡ thủy lực và

khoan ngang, Mỹ đã mở khóa trữ lượng lớn "dầu chặt" trong các thành tạo đá phiến. Các

nhà sản xuất dầu thắt chặt của Mỹ đã góp phần vào tình trạng dư thừa nguồn cung toàn cầu gây áp lực giảm giá.

Bên cạnh lý do cung cấp dầu, giá của nó cũng bị ảnh hưởng bởi nhu cầu dầu. Cụ thể,

độ co giãn giá dầu của cầu phụ thuộc vào sản phẩm thay thế và thời gian. Độ đàn hồi của

nó cao hơn trong dài hạn so với ngắn hạn. Chúng ta đều biết từ năm 2004 đến năm 2014,

giá tăng liên tục từ 41,51 USD/thùng lên 93,17 USD/thùng và đạt đỉnh vào năm 2008 khi

giá dầu đang đứng ở mức 99,67 USD/thùng. Do đó, giá dầu cao liên tục được duy trì trong

thời gian dài, giúp hiệu ứng cung cầu đủ thời gian để phát huy tác dụng. Về lâu dài, thế

giới đang hướng tới năng lượng sạch thay vì dầu mỏ cũng như cải tiến phương tiện để

giảm tiêu thụ năng lượng, trong khi nền kinh tế toàn cầu chưa cho thấy triển vọng tăng

trưởng đủ mạnh để tăng đáng kể nhu cầu.

Hơn nữa, Cục Dự trữ Liên bang Mỹ (FED) vừa đưa ra quyết định điều chỉnh lãi suất.

Trong cuộc họp ngày 16/12/2015, Cục Dự trữ Liên bang Mỹ (FED) đã quyết định tăng lãi

suất thêm 0,25%. Giá dầu được niêm yết bằng USD trên thị trường quốc tế. Khi đồng

USD tăng giá so với các đồng tiền khác, các quốc gia khác phải chi nhiều nội tệ hơn để

nhập khẩu dầu từ Mỹ. Do đó, nó đã làm giảm sức mua của các quốc gia không sử dụng

USD, do đó làm giảm nhu cầu nhập khẩu dầu của các quốc gia này, do đó giảm giá dầu.

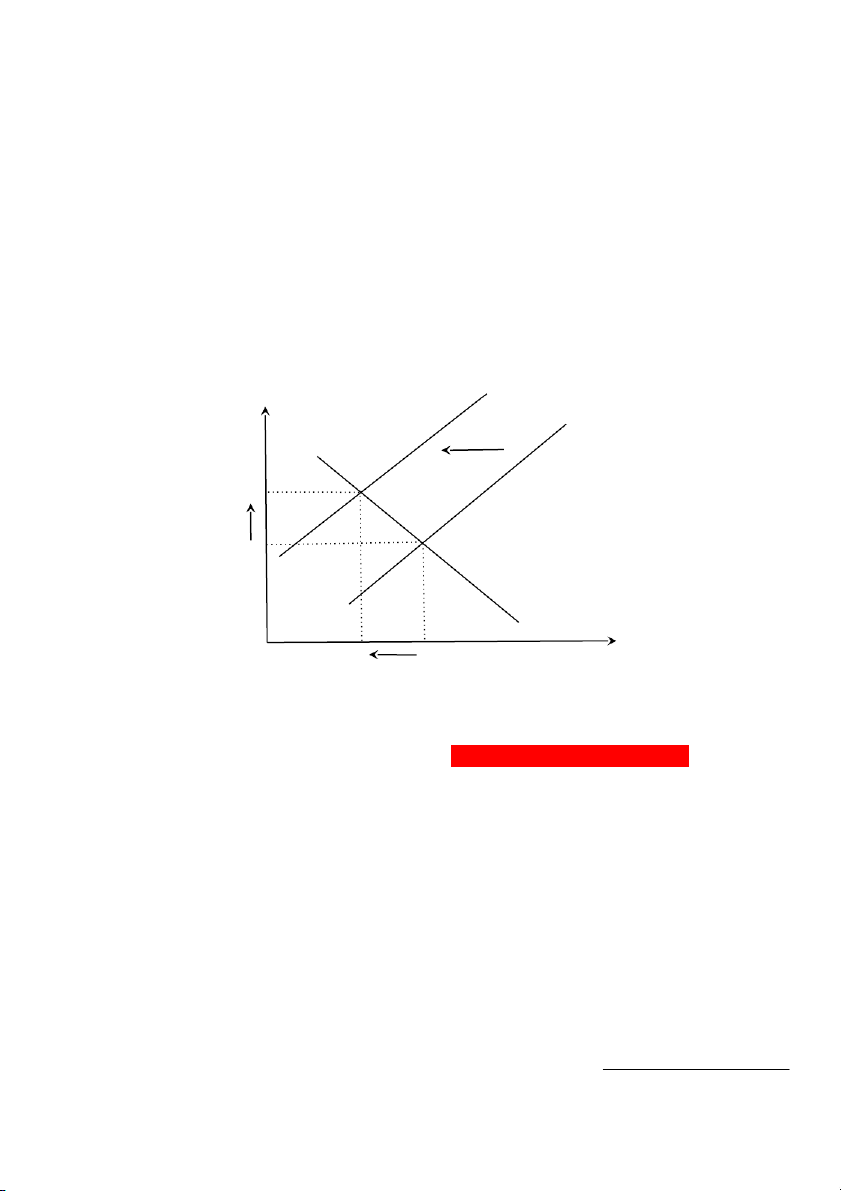

2.1.4. Điểm đáy của giá dầu năm 2020

Năm 2020, giá mỗi thùng dầu thô WTI hàng ngày tại Mỹ có xu hướng giảm. Điều

này dẫn đến các biện pháp ứng phó, bao gồm các lệnh ở nhà do sự xuất hiện của bệnh

Coronavirus, COVID-19. Khởi đầu ở mức 61,18 USD/thùng, trong suốt cả năm, giá đã

giảm nhanh chóng, với mức thấp nhất trong tháng 4 là 11,26 USD/thùng. Đây là mức thấp

nhất đối với thị trường dầu mỏ Mỹ trong nhiều năm qua.

Lý do chính là thế giới đang rúng động trước sự phát triển của một căn bệnh

coronavirus hiện đại, COVID-19, đang nhanh chóng trở nên phổ biến trên toàn thế

giới. Các biện pháp phản ứng, tính các đơn đặt hàng lưu trú tại nhà, làm cho số lượng

người mua giảm và kích hoạt nhu cầu mua dầu giảm mạnh. Sự thay đổi uốn cong yêu cầu

được xóa bỏ, tạo ra sự cân bằng hiện đại. Sau đó, cả giá dầu và lượng trong nước Mỹ đều

giảm. Riêng giá dầu giảm xuống mức bình thường khoảng 40 USD/thùng. Biểu đồ cung

và cầu dưới đây sẽ làm rõ những ảnh hưởng của lý do này. P S1 P1 Tậ Tậ p P2 p 1 2 D1 D2 Q Qu Câ ý 2 u

COVID-19 đã có tác động lớn đến tần suất mọi người ra ngoài, với việc nước này 1

chứng kiến sự sụt giảm trong việc sử dụng phương tiện cá nhân và số lượng người

mua giảm đáng kể. Nhu cầu dầu của Mỹ giảm và đường cầu dịch chuyển sang trái:

D2. Đồ thị hiện có trạng thái cân bằng mới E2 (Q2, P2). Do đó, khi lượng dầu ở Hoa Kỳ giảm, giá dầu giảm

Lý do thứ hai là tình cảm của cuộc chiến dầu mỏ giữa Nga và Saudi Arabia, hai nhà

sản xuất dầu lớn. Điều này gây ra một ảnh hưởng cực kỳ đáng lo ngại trên thị trường dầu

mỏ trên toàn thế giới, dẫn đến cả hai nước đồng ý cắt giảm sản lượng dầu. Sau đó, đã có

sự sụt giảm trong xuất khẩu dầu thô sang các nước khác, bao gồm cả Hoa Kỳ. Do đó, giá

dầu tại Mỹ cũng giảm. Biểu đồ cung và cầu dưới đây sẽ làm rõ những ảnh hưởng của lý do này. S2 P S1 D1 P2 Tập 2 P1 Tập 1 Q Quý Câu 2 1

Cuộc chiến giữa Nga và Ả Rập Xê Út khiến số lượng người bán giảm, do đó

đường cung dịch chuyển sang trái: S2. Đồ thị có trạng thái cân bằng mới E2 (Q2, P2). Do

đó, giá dầu tăng khi lượng dầu tại Mỹ giảm.

5. Giá dầu tăng nhanh trong năm 2022 (cá)

Giá dầu tăng vọt trong năm 2022 bị ảnh hưởng bởi vô số sự kiện và yếu tố toàn cầu.

Trọng tâm đáng chú ý hơn là năm 2022 khi giá dầu tăng đáng kể. Năm 2022, giá dầu thể

hiện xu hướng tăng đáng kể, được thúc đẩy bởi sự hội tụ của các yếu tố toàn cầu. Giá mỗi

thùng đã tăng vọt từ khoảng 70 đô la vào đầu năm lên mức trên 80 đô la, thậm chí chạm 90

đô la trong một thời gian ngắn trong một số trường hợp. Sự gia tăng này chủ yếu là do một

số yếu tố liên kết với nhau, bao gồm sự phục hồi kinh tế toàn cầu mạnh mẽ, căng thẳng địa

chính trị, gián đoạn nguồn cung

Lý do đầu tiên là đường ống Keystone XL, việc hủy bỏ vào năm 2022 có ý nghĩa

quan trọng đối với bối cảnh năng lượng, là một phần mở rộng được đề xuất của hệ thống

đường ống Keystone hiện có. Dự án được thiết kế để bắt nguồn từ Alberta, Canada, và đi

qua khoảng 1.200 dặm đến Steele City, Nebraska, ở Hoa Kỳ. Đường ống đầy tham vọng

này sẽ có khả năng vận chuyển khoảng 830.000 thùng dầu thô mỗi ngày từ cát dầu của

Alberta đến các nhà máy lọc dầu của Mỹ ở Bờ Vịnh. Đường ống này nhằm cung cấp một

tuyến đường quan trọng cho xuất khẩu dầu của Canada sang Hoa Kỳ, vốn sẽ đóng một vai

trò quan trọng trong cơ sở hạ tầng và nguồn cung cấp năng lượng Bắc Mỹ. Tuy nhiên,

những lo ngại về tác động môi trường, bao gồm sự cố tràn dầu tiềm ẩn và tăng phát thải

khí nhà kính, đã dẫn đến việc hủy bỏ cuối cùng. Vì vậy, chính phủ đã quyết định đóng cửa đường ống. Vẽ biểu đồ….

Do việc hủy bỏ đường ống Keystone XL vào năm 2022, số lượng người bán giảm. Vì

vậy, nguồn cung dầu của Mỹ giảm, và đường cung, do đó, dịch chuyển sang trái. S2 Đồ thị

tạo ra trạng thái cân bằng mới E2 (Q2, P2). Do đó, giá dầu tại Mỹ tăng trong khi lượng dầu giảm.

Lý do cuối cùng là cuộc xung đột Nga - Ukraine trong năm 2022 đã tác động không

nhỏ đến giá dầu toàn cầu. Cuộc xung đột này, bắt nguồn từ căng thẳng địa chính trị và

tranh chấp lãnh thổ, dẫn đến nhiều yếu tố ảnh hưởng đến giá dầu. Cuộc xung đột đã tạo ra

những lo ngại về khả năng gián đoạn nguồn cung dầu. Nga là một nhà sản xuất và xuất

khẩu dầu lớn, và bất kỳ sự leo thang nào trong cuộc xung đột đều dẫn đến những hạn chế

về nguồn cung, làm giảm sự sẵn có của dầu thô trên thị trường toàn cầu. Căng thẳng địa

chính trị ở các khu vực sản xuất dầu quan trọng cũng dẫn đến sự không chắc chắn của nhà đầu tư Vẽ biểu đồ….

Do xung đột Nga-Ukraine trong năm 2022, tác động đến giá dầu của Mỹ là rất lớn.

Vì vậy, nguồn cung dầu của Mỹ giảm, và đường cung, do đó, dịch chuyển sang trái. S2 Đồ

thị tạo ra trạng thái cân bằng mới E2 (Q2, P2). Do đó, giá dầu tại Mỹ tăng trong khi lượng dầu giảm.

III. Triển vọng giá dầu và khuyến nghị cho Mỹ trong tương lai: (mini)

1. Triển vọng giá dầu

EIA (Cơ quan Thông tin Năng lượng) dự đoán rằng giá danh nghĩa của dầu thô WTI

sẽ tăng lên 65 USD/thùng vào năm 2025. Nhu cầu thế giới dự kiến sẽ đẩy giá dầu WTI lên

71 USD/thùng vào năm 2030. Giá dự kiến sẽ đạt 81 USD/thùng vào năm 2040. Đến lúc

đó, các nguồn dầu rẻ tiền sẽ cạn kiệt, khiến việc khai thác trở nên đắt đỏ hơn. Giá dầu có

thể đạt 87 USD/thùng vào năm 2050. P (USD) 10 0 9 0 8 0 7 0 6 0202 203 203 204 204 205 Năm 5 0 5 0 5 0

2. Khuyến nghị cho thị trường

- Dự đoán giá dầu thô trong tương lai có thể là một nhiệm vụ phức tạp và không chắc

chắn, bị ảnh hưởng bởi các yếu tố địa chính trị, kinh tế và môi trường khác nhau. Tuy

nhiên, xem xét các xu hướng hiện tại và các chỉ số thị trường, có thể đưa ra các khuyến nghị sau đây - Đa

dạng hóa : Với sự tập trung toàn cầu ngày càng tăng vào năng lượng tái tạo và

tính bền vững, các nhà đầu tư và người tham gia thị trường nên xem xét đa dạng hóa danh

mục đầu tư của họ để bao gồm các khoản đầu tư vào các nguồn năng lượng tái tạo cùng

với các tài sản dầu truyền thống. Chiến lược này có thể giúp giảm thiểu rủi ro liên quan

đến biến động tiềm ẩn của giá dầu thô và phù hợp với sự thay đổi toàn cầu sang các giải

pháp thay thế năng lượng sạch hơn. - Theo

dõi sự phát triển địa chính trị : Theo dõi chặt chẽ các diễn biến địa chính trị ở

các khu vực sản xuất dầu lớn, như Trung Đông và Nga, có thể cung cấp những hiểu biết có

giá trị về sự gián đoạn nguồn cung tiềm ẩn hoặc thay đổi mức sản xuất. Bất kỳ sự kiện

chính trị hoặc xung đột quan trọng nào ở các khu vực này đều có thể có tác động trực tiếp đến giá dầu toàn cầu. - Phân

tích phía cầu : Phân tích xu hướng nhu cầu ở các thị trường tiêu dùng chính,

đặc biệt là ở các nền kinh tế mới nổi, có thể cung cấp những hiểu biết có giá trị về quỹ đạo

tương lai của giá dầu thô. Các yếu tố như tăng trưởng kinh tế, hoạt động công nghiệp và

nhu cầu vận tải cần được theo dõi chặt chẽ để dự đoán bất kỳ thay đổi nào trong mô hình tiêu thụ dầu. - Chính

sách và quy định về môi trường : Khi các chính phủ trên toàn thế giới tiếp tục

thực hiện các chính sách và quy định môi trường chặt chẽ hơn, các nhà đầu tư nên xem xét

tác động tiềm tàng của các biện pháp này đối với nhu cầu dầu thô trong tương lai. Dự đoán

tác động của các cơ chế định giá carbon và tăng đầu tư vào các công nghệ năng lượng sạch

có thể cung cấp sự hiểu biết toàn diện hơn về triển vọng dài hạn cho thị trường dầu mỏ. - Tiến

bộ công nghệ : Đánh giá tác động của những tiến bộ công nghệ trong ngành

dầu khí, bao gồm những đổi mới trong kỹ thuật khai thác và hiệu quả sản xuất, có thể hỗ

trợ dự đoán mức cung cấp và chi phí sản xuất trong tương lai. Nắm bắt các công nghệ tiên

tiến giúp nâng cao hiệu quả hoạt động và giảm tác động môi trường có thể giúp các công

ty dầu mỏ duy trì tính cạnh tranh trong một thị trường đang phát triển. ( cho vào pp thì ghi

là đánh giá tác động tích cực của những tiến bộ công nghệ trong ngành dầu khí và áp dụng

các công nghệ tiên tiến) KẾT LUẬN (BẢO)

Với sự hiểu biết về cung, cầu và các quy tắc của nó, hoặc các khía cạnh chính ảnh

hưởng đến thành phần cung và cầu này; cũng như nghiên cứu và nghiên cứu chuyên sâu

từ nhiều nguồn khác nhau và phân tích dữ liệu của các thành viên trong nhóm của chúng

tôi. Chúng tôi đã xem xét kỹ hơn về cách giá dầu đã ảnh hưởng và tác động đến nền kinh

tế Mỹ từ quan điểm kinh tế vi mô, và bây giờ chúng tôi đã nắm bắt rõ ràng hơn về lý do.

Cụ thể hơn, nhóm của chúng tôi đã chỉ ra những dấu mốc quan trọng dẫn đến sự

biến động của giá dầu Mỹ: giữa năm 2008, ngân hàng Goldman Sách của Mỹ kỳ vọng giá

dầu tăng, bão mạnh đổ bộ vào Vịnh Mexico, xung đột trong quân đội và bất ổn chính trị ở

nhiều khu vực dẫn đến tăng giá; sau đó, giảm mạnh từ cuối năm 2008 đến đầu năm 2009

do khủng hoảng tài chính, sự phục hồi của đồng USD; Theo đó, giảm giá từ cuối năm

2015 đến đầu năm 2016 do sự phát triển của công nghệ và xu hướng năng lượng sạch;

năm 2019, điểm mấu chốt là đại dịch Covid19 và cuộc chiến dầu mỏ giữa Nga và Saudi

Arabia; Cuối cùng vào năm 2022, giá dầu tăng dần do việc hủy bỏ đường ống Keystone

XL đã tác động đáng kể đến bối cảnh năng lượng khiến số lượng người bán giảm và cuộc

chiến giữa Nga - Ukraine có tác động rất lớn.

Để kết luận, có một số khuyến nghị chính đối với Hoa Kỳ, ví dụ, đa dạng hóa mang

lại sự tập trung toàn cầu ngày càng tăng vào năng lượng tái tạo và tính bền vững, tăng

cường tiến bộ của công nghệ cũng như các nguồn năng lượng sạch, theo dõi chặt chẽ sự

phát triển địa chính trị ở các khu vực sản xuất dầu lớn, v.v. Về lâu dài, nhìn về phía trước,

triển vọng giá dầu vẫn không chắc chắn ngay cả khi EIA kỳ vọng giá dầu sẽ tăng. Tăng

trưởng kinh tế toàn cầu tiếp tục, căng thẳng địa chính trị và vai trò của đầu cơ cho thấy sự

biến động có thể sẽ kéo dài.

Tài liệu liên quan:

-

Bài giảng Chương 3: Một số quy luật phân phối xác suất thông dụng môn Kinh tế vi mô | Học viện Ngân hàng

14 7 -

Bài tập lớn Kinh tế Vĩ mô: Tăng trưởng và Lạm phát Mỹ 2017-2021 | Kinh tế vĩ mô | Học viện Ngân Hàng

26 13 -

Đề thi kết thúc môn Kinh tế vi mô | Học viện Ngân hàng

27 14 -

Bài tập lớn: Nghiên cứu biến động cung cầu thị trường thịt lợn 2018-2022 môn Kinh tế vi mô | Học viện Ngân hàng

52 26 -

Bài tập lớn: Phân tích cung và cầu thị trường ô tô điện môn Kinh tế vi mô | Học viện Ngân hàng

51 26