Bài Trắc Nghiệm Phân Tích Báo Cáo Tài Chính | Đại học Quy Nhơn

Tài liệu Đối thủ cạnh tranh: Nguyên Xuân | Đại học Kinh tế Thành phố Hồ Chí Minh. Tài liệu gồm 12 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính ( DQN) 8 tài liệu

Trường: Trường Đại học Quy Nhơn 486 tài liệu

Tác giả:

Preview text:

BÀI KIỂM TRA TRẮC NGHIỆM PTBCTC [1]

Trong cuộc trao đổi chuyên môn về phân tích kinh tế tài chính, dưới đây là những phát

biểu của các chuyên gia về phân tích báo cáo tài chính. “Phân tích báo cáo tài chính là vận 1

dụng các công cụ, kỹ thuật để phân tích các thông tin trên báo cáo tài chính và các dữ liệu

có liên quan nhằm….” A

Đưa ra những con số chính xác về tài chính phục vụ cho quyết định kinh doanh B

Đưa ra những con số chính xác về tài chính phục vụ cho quyết định tài chính C

Đưa ra những con số chính xác về tài chính phục vụ cho quyết định đầu tư D

Đưa ra những ước tính về tài chính hỗ trợ cho quyết định kinh doanh, tài chính, đầu tư 2

Các bộ phận cơ bản của phân tích báo tài chính bao gồm A

Phân tích môi trường kinh doanh bên ngoài và bên trong doanh nghiệp

Phân tích môi trường kinh doanh bên ngoài và bên trong doanh nghiệp, phân tích kế toán, phân B

tích tài chính, phân tích triển vọng, định giá doanh nghiệp C

Phân tích kế toán, phân tích tài chính, phân tích triển vọng D

Phân tích khả năng sinh lời, phân tích rủi ro và phân tích tình hình sử dụng vốn

Phân tích các yếu tố từ môi trường kinh doanh bên ngoài doanh nghiệp giúp phân tích báo 3

cáo tài chính đưa ra những thông tin... A

Chính xác về tình hình tài chính doanh nghiệp hiện tại B

Chính xác về tình hình tài chính doanh nghiệp trong tương lai C

Những điểm mạnh, điểm yếu về hoạt động kinh doanh, tài chính tại doanh nghiệp D

Những cơ hội và thách thức ảnh hưởng đến hoạt động kinh doanh, tài chính doanh nghiệp

Phân tích các yếu tố từ môi trường kinh doanh bên trong doanh nghiệp giúp phân tích báo 4

cáo tài chính đưa ra những thông tin... A

Chính xác về tình hình nguồn lực kinh tế của doanh nghiệp hiện tại B

Chính xác về tình hình nguồn lực kinh tế của doanh nghiệp trong tương lai C

Những điểm mạnh, điểm yếu của hoạt động kinh doanh, tài chính tại doanh nghiệp D

Những cơ hội và thách thức ảnh hưởng đến hoạt động kinh doanh, tài chính doanh nghiệp 5

Nội dung phân tích tài chính doanh nghiệp bao gồm A

Phân tích môi trường kinh doanh bên ngoài và bên trong doanh nghiệp B

Phân tích nguồn lực kinh tế, chiến lược cạnh tranh, quy trình tạo giá trị C

Phân tích khả năng sinh lời, rủi ro và tình hình sử dụng vốn D

Phân tích tính hữu hiệu và hiệu quả của hoạt động kinh doanh 6

Mục tiêu cơ bản của phân tích triển vọng là A

Dự báo khả năng đạt được lợi nhuận trong tương lai của doanh nghiệp B

Dự báo khả năng đạt được sự gia tăng giá trị trong tương lai của doanh nghiệp C

Dự báo lợi ích kinh tế, tài chính trong tương lai của doanh nghiệp D

Dự báo lợi nhuận, dòng tiền trong tương lai của doanh nghiệp 7

Định giá doanh nghiệp là A

Quy trình chuyển đổi các lợi ích kinh tế doanh nghiệp thành giá trị B

Quy trình chuyển đổi các lợi ích kinh tế doanh nghiệp thành lợi nhuận C

Quy trình chuyển đổi các lợi ích kinh tế doanh nghiệp thành dòng tiền D

Quy trình chuyển đổi các lợi ích kinh tế doanh nghiệp thành tài sản 8

Các phương pháp kỹ thuật phân tích báo cáo tài chính là A

Mục đích của phân tích báo cáo tài chính B

Nội dung của phân tích báo cáo tài chính C

Phương tiện, công cụ của phân tích báo cáo tài chính D

Thông tin cơ sở của phân tích báo cáo tài chính 9

Biểu hiện nào sau đây của giá cổ phiếu thể hiện hiệu quả thị trường tài chính mạnh A

Phản ảnh thông tin tài chính của doanh nghiệp trong quá khứ B

Phản ảnh thông tin tài chính của doanh nghiệp được công khai C

Phản ảnh thông tin tài chính và phi tài chính của doanh nghiệp D

Phản ảnh tin lợi nhuận và những triễn vọng lợi nhuận của doanh nghiệp

BÀI KIỂM TRA TRẮC NGHIỆM PTBCTC [2]

Sự thay đổi yếu tố nào sau đây sẽ thể hiện cơ hội hay thách thức đối với hoạt động kinh 1

doanh, tài chính doanh nghiệp A

Thay đổi về nguồn nguyên liệu, công nghệ sản xuất, công nghệ kinh doanh trong xã hội B

Thay đổi về vốn, lao động, nguồn tài nguyên, thông tin của doanh nghiệp C

Thay đổi về chiến lược kinh doanh, chiến lược cạnh tranh của doanh nghiệp D

Thay đổi về quy trình tạo giá trị trong hoạt động kinh doanh của doanh nghiệp

Sự thay đổi yếu tố nào sau đây sẽ thể hiện điểm mạnh và điểm yếu của hoạt động kinh 2

doanh, tài chính doanh nghiệp A

Thay đổi tỷ giá hối đoái, lãi suất, lạm phát B

Thay đổi luật trong kinh doanh, cạnh tranh, bảo hộ sở hữu trí tuệ C

Thay đổi về hệ thống lập pháp, chính trị D

Thay đổi về nguồn lực, chiến lược kinh doanh, quy trình tạo giá trị của doanh nghiệp 3

Sự thay đổi các yếu tố trong môi trường kinh doanh bên ngoài doanh nghiệp sẽ dẫn đến A

Tạo cơ hội thuận lợi cho hoạt động kinh doanh, tài chính của tất cả các doanh nghiệp B

Tạo cơ hội thuận lợi cho hoạt động kinh doanh, tài chính của một nhóm doanh nghiệp C

Gây ra bất lợi cho hoạt động kinh doanh, tài chính của tất cả các doanh nghiệp D

Gây ra bất lợi cho hoạt động kinh doanh, tài chính của tất cả doanh nghiệp cùng ngành

Nguồn lực kinh tế giúp duy trì lâu dài năng lực hoạt động kinh doanh, tài chính của doanh 4

nghiệp được thể hiện qua A

Nguồn lực lực kinh tế cơ bản chiếm một giá trị, tỷ trọng lớn B

Nguồn lực kinh tế cốt lõi chiếm một giá trị, tỷ trọng lớn C

Tài sản cố định có giá trị, tỷ trọng lớn D

Quy trình tạo giá trị của doanh nghiệp có hiệu quả cao

Mục tiêu cơ bản của phân tích chuỗi giá trị trong hoạt động sản xuất kinh doanh của 5

doanh nghiệp giúp nhận định: A

Đầy đủ, chính xác chi phí của hoạt động sản xuất kinh doanh mà doanh nghiệp tạo ra B

Chính xác lợi nhuận của hoạt động sản xuất kinh doanh doanh nghiệp tạo ra trong kỳ

Xác định điểm mạnh, điểm yếu trong việc tạo ra giá trị, giá trị gia tăng của hoạt động sản xuất C

kinh doanh của doanh nghiệp D

Xác định cơ hội, thách thức từ thay đổi môi trường kinh doanh đối với doanh nghiệp

Công ty A với nguồn lực kinh tế chủ yếu là lực lượng lao động có chuyên môn cao và sáng

tạo, sở hữu nhiều phát minh sáng chế và quy trình công nghệ sản xuất kinh doanh linh 6

hoạt. Giải pháp cạnh tranh nào sau đây sẽ giúp cho chiến lược cạnh tranh của công ty có khả năng thành công A

Tăng quy mô sản xuất kinh doanh để giảm chi phí mỗi sản phẩm B

Đơn giản hóa sản phẩm để từ đó dễ dàng nâng cao công suất giảm chi phí mỗi sản phẩm C

Tạo ra sự khác biệt cho sản phẩm, dịch vụ để hấp dẫn khách hàng từ đó bán với giá cao D

Đồng nhất sản phẩm để để tăng sản lượng đầu ra giảm chi phí

BÀI KIỂM TRA TRẮC NGHIỆM PTBCTC [3] 1

Chất lượng thông tin báo cáo tài chính được thể hiện qua đặc trưng nào sao đây A

Thỏa mãn tốt nhất nhu cầu thông tin cho các đối tượng sử dụng có liên quan B

Tuân thủ các quy chuẩn kế toán trong việc lập và trình báo cáo tài chính

Vừa tuân thủ các quy chuẩn kế toán trong việc lập và trình báo cáo tài chính và thỏa mãn tốt C

nhất nhu cầu thông tin cho các đối tượng sử dụng có liên quan D

Thể hiện đầy đủ và đúng theo các mẫu biểu được quy chuẩn kế toán được ban hành

Yếu tố nào sau đây không ảnh hưởng đến chất lượng thông tin báo cáo tài chính khi sử 2

dụng để phân tích tài chính, phân tích kinh doanh A

Tính nguyên tắc, quy chuẩn trong các nguyên tắc, chuẩn mực, chính sách kế toán B

Sự sai sót ngẩu nhiên trong phán đoán, ước tính các thông tin tài chính C

Sự lựa chọn chủ quan các nguyên tắc, chuẩn mực kế toán của nhà quản trị, của kế toán D

Biến động môi trường kinh doanh, cạnh tranh ngành trong thời kỳ lập báo cáo tài chính

Biểu hiện nào sau đây là hạn chế của thông tin báo cáo tài chính đối với phân tích, nhận 3

định các định hướng, tương lai A

Báo cáo tài chính đươc lập, công bố vào thời điểm kết thúc kỳ hoạt động, kỳ kế toán B

Báo cáo tài chính phản ảnh thông tin hoạt động kinh doanh, tài chính tại một thời điểm

Báo cáo tài chính phản ảnh những giao dịch, sự kiện xãy ra trong quá khứ theo những nguyên C

tắc, chuẩn mực, quy định của kế toán D

Báo cáo tài chính chỉ phản ảnh thông tin tài chính

Sai lệch thông tin kế toán do yếu tố nào sau đây gây ra không rủi ro cho nhận định tài 4

chính khi phân tích báo cáo tài chính

Do lựa chọn, xây dựng các chuẩn mực, chính sách kế toán chung có tính chủ quan của cơ quan A

quản lý chức năng Nhà nước B

Do doanh nghiệp phải tuân thủ nghiêm ngặt các nguyên tắc, chuẩn mực kế toán chung

Do nhà quản trị định hướng áp dụng các nguyên tắc, chuẩn mực kế toán chung và điều chỉnh C

theo hướng có lợi cho họ

Do thay đổi các đơn vị, cơ quan quản lý chức năng Nhà nước mà doanh nghiệp phải nộp báo cáo D tài chính 5

Lợi nhuận kinh tế là lợi nhuận được tính trên cơ sở A

Doanh thu trừ chi phí được nhận định, tính toán theo phương pháp toàn bộ B

Doanh thu trừ chi phí được nhận định, tính toán theo phương pháp trực tiếp C

Doanh thu trừ chi phí được nhận định, tính toán dựa trên cơ sở hoạt động D

Giá trị hiện tại của dòng tiền trong tương lai của doanh nghiệp

Hoạt động nào sau đây không phải là nội dung trong quy trình phân tích chất lượng thông 6 tin kế toán

Nhận định các thước đo kế toán có phản ảnh đủ và thể hiện linh hoạt các yếu tố, các yếu tố quan A

trọng có tính quyết định đến sự thành công của doanh nghiệp

Đánh giá sự phù hợp của việc lựa chọn nguyên tắc, chuẩn mực, chính sách kế toán với chiến B

lược kinh doanh, cạnh tranh của doanh nghiệp

Nhận định, điều chỉnh những dấu hiệu bất thường của thông tin kế toán làm suy giảm chất lượng C thông tin kế toán D

Đánh giá, lựa chọn các phương tiện xử lý thông tin kế toán, phần mềm kế toán Thời gian ….. ĐỀ X……

Để tìm hiểu về nội dung, các yếu tố cấu thành, mối quan hệ và tác động của các yếu

tố cấu thành đến nội dung của một chỉ tiêu tài chính sử dụng phương pháp phân

tích nào sau đây là hợp lý 1

Phân tích theo chiều dọc (quy mô chung) Phân tích theo chiều ngang Phân tích xu hướng

Phân tích các tỷ số tài chính

Biểu hiện nào sau đây trên bảng cân đối kế toán thể hiện tài sản của công ty có năng lực kinh tế cao 2

Giá trị ghi sổ kế toán của tài sản cao nhưng giá trị thị trường tài sản thấp

Giá trị ghi sổ kế toán của tài sản cao và giá trị thị trường tài sản cũng cao

Giá trị ghi sổ kế toán của tài sản cao, giá trị thị trường tài sản cũng cao nhưng nhiều tài

sản nhàn rỗi không được sử dụng trong hoạt động

Giá trị ghi sổ kế toán của tài sản cao, giá trị thị trường tài sản cũng cao và nhiều tài sản

đang được sử dụng hiệu quả trong hoạt động

Biểu hiện nào sau đây thể hiện mối quan hệ giữa kết quả kinh doanh với dòng tiền 3

thuần của một công ty là hợp lý ở công ty ABC

Lợi nhuận cao thì dòng tiền thuần sẽ lớn

Lợi nhuận cao và tăng nhanh thì dòng tiền thuần sẽ cao

Lợi nhuận cao và tăng nhanh thì dòng tiền thuần không đổi và ổn định

Lợi nhuận cao và tăng giảm nhanh không có mối quan hệ có tính quy luật nào với dòng

tiền thuần, sự thay đổi dòng tiền thuần

Tín hiệu nào sau đây trên báo cáo tài chính chỉ ra khả năng sinh lời trên tài sản của 4

công ty ABC là tích cực

Lợi nhuận của công ty trên báo cáo kết quả kinh doanh rất cao và ổn định

Lợi nhuận của công ty trên báo cáo kết quả kinh doanh rất cao và biến động bất thường

Lợi nhuận của công ty trên báo cáo kết quả kinh doanh rất cao, biến động ổn định và

nhiều tài sản công ty nhàn rỗi không được sử dụng trong kinh doanh

Lợi nhuận của công ty trên báo cáo kết quả kinh doanh rất cao, biến động ổn định và tài

sản công ty đều được sử dụng hiệu quả trong kinh doanh

Nhận định nào sau đây là hợp lý từ nội dung phân tích tài chính qua Báo cáo tài 5 chính của doanh nghiệp

Phân tích khái quát tài sản để xác lập cơ sở có tính quyết định cho quyết định mua sắm

Phân tích khái quát nguồn vốn để xác lập cơ sở có tính quyết định cho huy động vốn

Phân tích tính thanh khoản để xác lập cơ sở có tính quyết định cấp tín dụng

Phân tích tính khả năng sinh lời để tham chiếu cho đầu tư, đánh giá quản lý

Biểu hiện nào sau đây thể hiện dấu hiệu tích cực về thu nhập, lợi nhuận trên báo cáo 6

kết quả kinh doanh của công ty ABC

Doanh thu, lợi nhuận của công ty rất cao

Doanh thu, lợi nhuận của công ty rất cao và trong đó doanh thu, lợi nhuận hoạt động

cung cấp sản phẩm, dịch vụ của công ty có giá trị, tỷ trọng lớn

Doanh thu, lợi nhuận của công ty rất cao và trong đó doanh thu, lợi nhuận hoạt động

cung cấp sản phẩm, dịch vụ của công ty có giá trị, tỷ trọng lớn chuyển biến ổn định

Doanh thu, lợi nhuận của công ty rất cao và trong đó doanh thu, lợi nhuận hoạt động

cung cấp sản phẩm, dịch vụ của công ty có giá trị, tỷ trọng lớn thay đổi bất thường

Công ty ABC đang rơi vào tình trạng thu lỗ dẫn đến suy giảm khả năng sinh lời 7

trên vốn chủ sở hữu, dưới đây là những giải pháp gợi ý. Nhận định giải pháp nào

sau đây là hợp lý, chắc chắn để cải thiện tình trạng trên của công

Tăng khả năng sinh lời trên doanh thu để cải thiện khả năng sinh lời trên vốn sở hữu

Tăng hiệu quả sử dụng tài sản để cải thiện khả năng sinh lời trên vốn sở hữu

Tăng tỷ lệ vốn chủ sở hữu để cải thiện khả năng sinh lời trên vốn sở hữu

Mở rộng khái thác đòn bẩy tín dụng từ nợ vay để tăng khả năng sinh lời trên vốn sở hữu

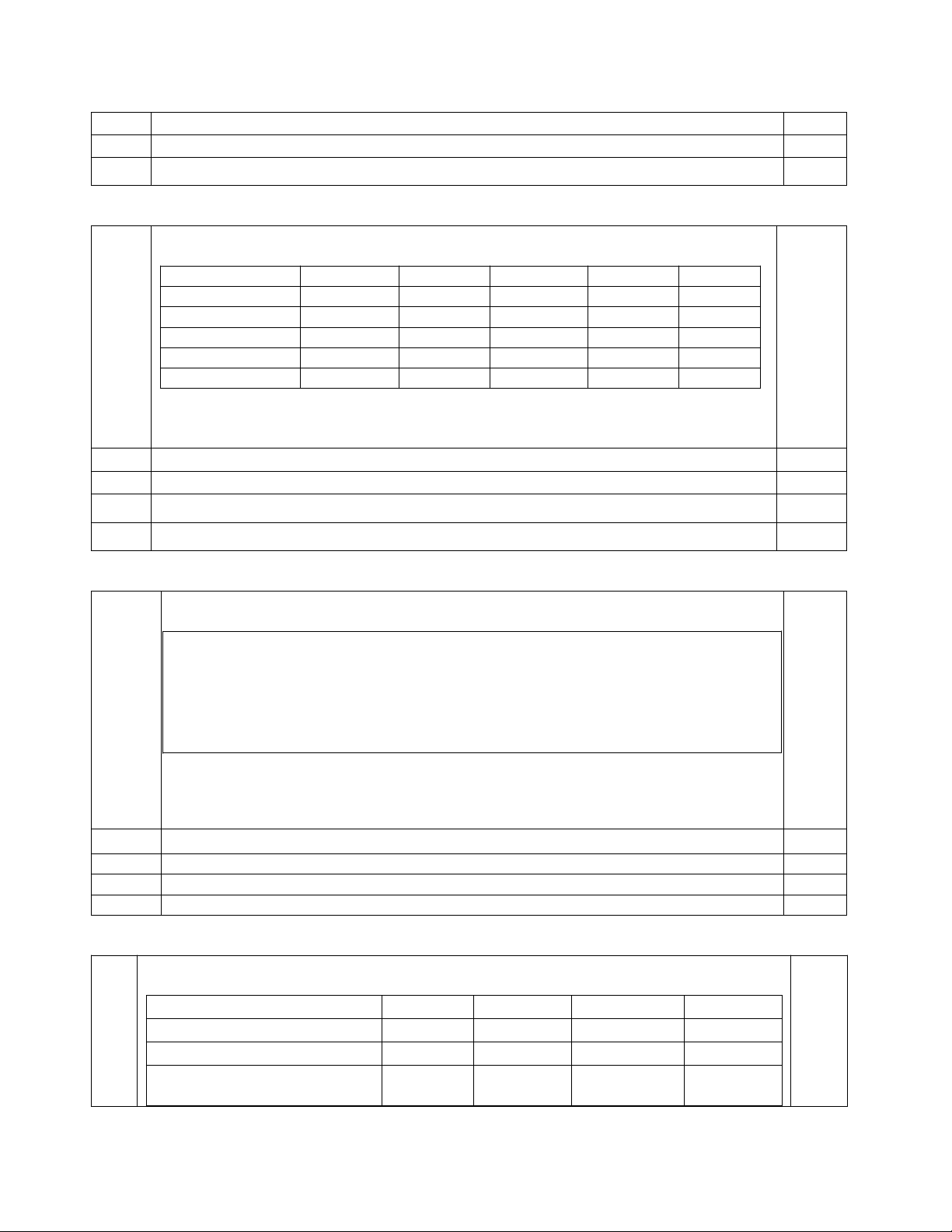

Dưới đây là số liệu tổng hợp từ tình hình tài chính của công ty ABC (tr đồng) 8 Năm 2.017 2.018 2.019 2.020 2.021 Tài sản 1.000 1.400 900 1.500 800 Doanh thu 1.200 1.080 1.080 1.800 960 Chi phí 960 864 864 1.440 768 Dòng tiền thu 120 108 108 180 96 Dòng tiền chi 96 86 86 144 77

Tỷ lệ tăng giảm tài sản, doanh thu, dòng tiền hằng năm được xem là bất thường

khi biên độ tăng giảm là ± 18%

Với dữ liệu trên, nhận định nào sau đâu là hợp lý

Biến động tài sản là bất thường qua các năm

Biến động dòng tiền là bất thường qua các năm

Biến động tỷ lệ lợi nhuận trên doanh thu là bất thường qua các năm

Biến động tỷ lệ dòng tiền trên lợi nhuận là bất thường qua các năm

Theo số liệu báo cáo kết quả kinh doanh của công ty A qua các năm như sau: 9 (Đơn vị tr đồng)

Chỉ tiêu Năm X Năm X+1 Năm X+2 Năm X+3 Năm X+4

Sản lượng tiêu thụ (sp) 10.000 12.000 14.400 17.280 20.736

Doanh thu 1.000.000 1.200.000 1.440.000 1.728.000 2.073.600

Giá vốn 500.000 600.000 720.000 864.000 1.036.800

Chi phí BH&QL 200.000 220.000 244.000 272.800 307.360

Lợi nhuận 300.000 380.000 476.000 591.200 729.440

Sau khi quan sát và tiếp cận thông tin từ dự báo về môi trường kinh doanh bên ngoài,

môi trường kinh doanh bên trong của công ty A rất ổn định hiện tại và dự tính trong

tương lai. Nhận định tình hình tài chính công ty A nào sau đây là hợp lý

Tăng trưởng doanh thu qua các tác động chủ yếu từ đơn giá bán

Tăng trưởng lợi nhuận qua các năm tác động tiêu cực từ giá vốn mỗi sản phẩm

Tỷ lệ tăng trưởng doanh thu qua các năm chuyển biến bất thường

Tỷ lệ tăng trưởng lợi nhuận qua các năm có xu hướng suy giảm nhẹ

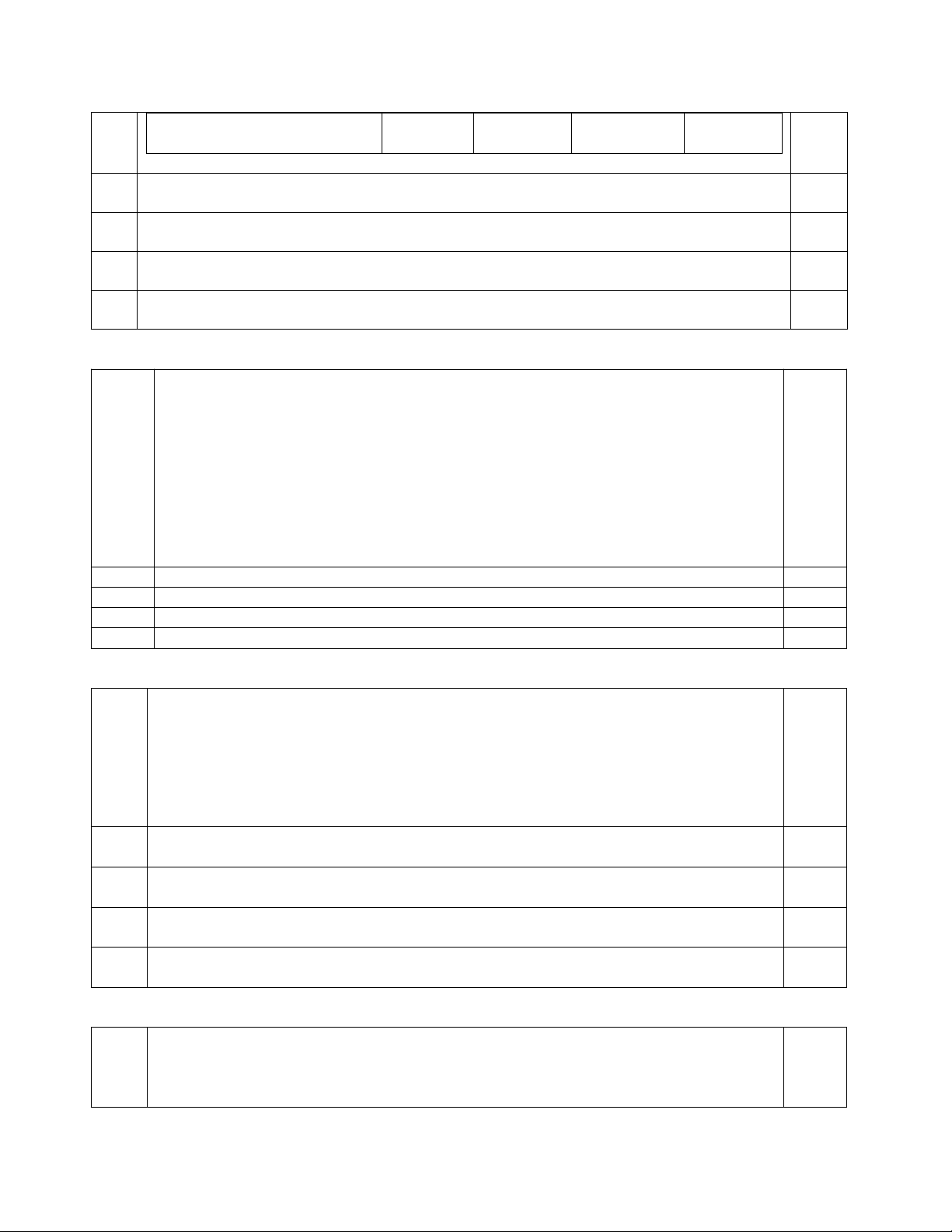

Dưới đây là tài liệu được thu thập từ Báo cáo tài chính qua một số năm như sau (đơn vị: 10 triệu đồng) Công ty Công ty A Công ty B Công ty C Công ty D Tài sản ngắn hạn 1000 2000 4000 5000 Nợ ngắn hạn 200 1200 3200 4200

Năng lực chuyển đổi thành tiền của tài sản ngắn hạn Tốt Kém Rất kém Rất kém

Quyền sở hữu và sử dụng tài sản ngắn hạn 0.20 0.60 0.80 0.85

Nhận định nào sau đây là hợp lý

Công ty A có tính thanh khoản cao nhất

Công ty B có tính thanh khoản cao nhất

Công ty C có tính thanh khoản cao nhất

Công ty D có tính thanh khoản cao nhất

Dưới đây là tài liệu liên quan đến các công ty AB được tổng hợp qua hai năm (đơn vị: 11 triệu đồng)

Chỉ tiêu Năm X Năm X+1 Năm x+2 NămX+3

Dòng tiền thuần từ kinh doanh 2.000 2.000 2.000 2.000

Chi phí lãi vay 780 880 1.450 1.600

Chi phí lãi vay đã trả bằng tiền 400 500 700 800

Chi phí thuế thu nhập DN 200 250 400 400

Chi phí thuế thu nhập DN đã nộp bằng tiền 150 100 300 300

Lợi nhuận sau thuế thu nhập DN 800 900 1.000 800

Nhận định nào sau đây là hợp lý

Năm X, số lần thanh toán lãi vay bằng lợi nhuận kinh doanh là 1,03

Năng lực thanh toán lãi vay từ lợi nhuận có xu hướng tăng qua các năm

Năng lực thanh toán lãi vay từ dòng tiền có xu hướng giảm qua các năm

Năng lực thanh toán lãi vay từ dòng tiền có đạt mức cao nhất ở năm X+3

Dưới đây là tài liệu liên quan đến công ty AB qua các năm được tổng hợp từ Báo cáo tài 12

chính (đơn vị: triệu đồng)

Chỉ tiêu Năm X Năm X+1 Doanh thu thuần 5.000 6.000

Giá vốn hàng bán 4.000 5.000

Hàng tồn kho bình quân 2.000 2.800

Nhận định nào sau đây về hàng tồn kho là hợp lý

Hiệu quả sử dụng hàng tồn kho giảm là do tốc độ tăng doanh thu thấp hơn tốc độ tăng hàng tồn kho

Hiệu quả sử dụng hàng tồn kho giảm là do tốc độ tăng doanh thu thấp hơn tốc độ tăng giá vốn

Hiệu quả sử dụng hàng tồn kho giảm là do tốc độ tăng giá vốn thấp hơn tốc độ tăng hàng tồn kho

Hiệu quả sử dụng hàng tồn kho tăng là do tốc độ tăng giá vốn cao hơn tốc độ tăng doanh thu

Công ty ABC có tài liệu được thu thập từ Báo cáo tài chính qua một số năm như sau (đơn 13 vị: triệu đồng)

Chỉ tiêu Năm X Năm X+1 Năm X+2 Năm X+3

Tài sản 1.000 1.250 1.750 2.000

Tài sản ngắn hạn 780 880 1.450 1.600

Nợ phải trả ngắn hạn 400 500 700 800

Dòng tiền thuần từ kinh doanh 200 200 200 400

Hệ số thanh toán ngắn hạn bình quân ngành qua các năm là 2,0, hệ số thanh toán bằng

dòng tiền thuần từ kinh doanh là 0,35. Nhận định nào sau đây là hợp lý

Năng lực thanh toán ngắn hạn của công ty qua hệ số thanh toán ngắn hạn có xu hướng giảm qua các năm

Năng lực thanh toán ngắn hạn của công ty luôn ở nhóm doanh nghiệp có năng lực thanh

toán ngắn hạn cao trong ngành qua các năm

Năng lực thanh toán ngắn hạn của công ty qua hệ số thanh toán bằng dòng tiền thuần từ

kinh doanh có xu hướng tăng qua các năm

Năng lực thanh toán ngắn hạn của công ty qua hệ số thanh toán bằng dòng tiền thuần từ

kinh doanh luôn ở nhóm doanh nghiệp có năng lực thanh toán ngắn hạn cao trong ngành

Dưới đây là tài liệu liên quan đến công ty AB qua các năm được tổng hợp từ Báo cáo tài 14

chính (đơn vị: triệu đồng Chỉ riêu Năm X Năm X+1 Doanh thu thuần 5.000 6.250 Giá vốn hàng bán 4.000 5.000 Hàng tồn kho bình quân 2.000 2.800 Nợ phải thu bình quân 2.500 3.000

Tài sản sử dụng bình quân 20.000 25.000

Nhận định nào sau đây về hàng tồn kho là hợp lý

Số ngày một chu kỳ kinh doanh có dấu hiệu giảm qua 2 năm

Hiệu quả sử dụng tài sản có dấu hiệu tăng qua 2 năm

Hiệu quả sử dụng vốn chủ sở hữu có dấu hiệu tăng qua 2 năm

Hiệu quả sử dụng tài sản, vốn chủ sở hữu có dấu hiệu ổn định qua 2 năm

Dưới đây là tài liệu liên quan đến công ty AB qua các năm được tổng hợp từ Báo cáo tài 15

chính (đơn vị: triệu đồng)

Chỉ tiêu Năm X Năm X+1 Năm X+2 Năm X+3

Doanh thu thuần 5.000 6.000 7.000 8.000

Chi phí kinh doanh 4.000 4.800 5.600 6.400

Tài sản (số cuối năm) 4.000 6.000 8.000 8.000

Vốn góp chủ sở hữu (số cuối năm) 2.000 2.000 2.500 2.500

Nguồn vốn ĐTXD (số cuối năm) 500 500 1.500 1.500

Thuế suất thuế TNDN qua các năm là 20%

Bình quân ngành có chỉ số ROA là 14%, ROE là 20%

Nhận định nào sao đây là hợp lý

Khả năng sinh lời trên tài sản của công ty có xu hướng tăng qua các năm

Khả năng sinh lời trên tài sản của công ty có xu hướng ổn định qua các năm

Khả năng sinh lời trên tài sản của công ty luôn ở nhóm doanh nghiệp có khả năng sinh lời cao trong ngành

Khả năng sinh lời trên tài sản của công ty đạt mức cao nhất ở năm X+3

Dưới đây là tài liệu liên quan đến công ty AB qua các năm được tổng hợp từ Báo cáo tài 16

chính (đơn vị: triệu đồng)

Chỉ tiêu Năm X Năm X+1 Năm X+2 Năm X+3

Doanh thu thuần 5.000 6.000 7.000 8.000

Chi phí kinh doanh 4.000 4.800 5.600 6.400

Tài sản (số cuối năm) 4.000 6.000 8.000 8.000

Vốn góp chủ sở hữu (số cuối năm) 2.000 2.000 2.500 2.500

Nguồn vốn ĐTXD (số cuối năm) 500 500 1.500 1.500

Thuế suất thuế TNDN qua các năm là 20%

Bình quân ngành có chỉ số ROA là 14%, ROE là 20%

Nhận định nào sao đây là hợp lý

Khả năng sinh lời trên vốn chủ sở của công ty có xu hướng tăng qua các năm

Khả năng sinh lời trên vốn chủ sở hữu của công ty có xu hướng ổn định qua các năm

Khả năng sinh lời trên vốn chủ sở của công ty luôn thuộc nhóm doanh nghiệp có khả năng sinh lời thấp trong ngành

Khả năng sinh lời trên vốn chủ sở hữu của công ty thấp nhất ở năm X+3

Dưới đây là tài liệu liên quan đến các công ty trong cùng một ngành được tổng hợp từ 17

Báo cáo tài chính ở năm X (đơn vị tr đồng)

Chỉ tiêu Công ty A Công ty B Công ty C

Lợi nhuận trước chi phí thuế 1.200 2.400 4.500

Lợi nhuận sau thuế TNDN 1.000 2.000 4.000

Vốn chủ sở hữu bình quân 4.000 10.000 25.000

Tỷ lệ chi trả cổ tức (%) 12% 14% 15%

Với dữ liệu trên, nhận xét nào sau đây là hợp lý

Công ty A có tỷ lệ tăng trưởng bền vững cao nhất

Công ty B có tỷ lệ tăng trưởng bền vững cao nhất

Công ty C có tỷ lệ tăng trưởng bền vững cao nhất

Các công ty đều có tỷ lệ tăng trưởng bền vững âm

Dưới đây là tài liệu liên quan đến các công ty cùng ngành được tổng hợp từ báo cáo tài 18

chính ở năm X (đơn vị: triệu đồng)

Chỉ tiêu Công ty A Công ty B Công ty C Công ty D

Lợi nhuận kinh doanh 900 1.2900 1.600 1.800

Chi phí lãi vay 200 300 500 700

Chi phí thuế TNDN 200 180 250 250

Tài sản sử dụng bình quân 10.000 10.000 12.000 12.000

Tình hình vay vốn trong kỳ Tăng Giảm Tăng Tăng

Lãi suất sử dụng vốn vay bình quân 10% 11% 14% 14%

Nhận định nào sau đây là hợp lý

Công ty A trong kỳ gia tăng vốn vay là hợp lý

Công ty B trong kỳ giảm vốn vay là hợp lý

Công ty C trong kỳ tăng vốn vay là hợp lý

Công ty D trong kỳ tăng vốn vay là hợp lý

Theo số liệu thu thập từ công ty ABC qua hai năm X và X+1 như sau (tr đồng) 19

Chỉ tiêu Năm X Năm X+1 Lợi nhuận 1.400 600 Doanh thu 4.000 2.000

Tài sản sử dụng bình quân 10.000 8.000

Vốn chủ sở hữu bình quân 7.000 5.000

ROE bình quân ngành năm 2020 là 10%

Nhận xét nào sau đây là đúng

Qua hai năm, ROA của công ty tăng lên 6,5%

Qua hai năm, tỷ suất lợi nhuận trên doanh thu, hiệu quả sử dụng tài sản đều tăng lên

Qua 2 năm, suy giảm ROA ảnh hưởng chủ yếu từ khả năng sinh lời trên doanh thu

Qua 2 năm, suy giảm ROA ảnh hưởng chủ yếu từ hiệu quả sử dụng tài sản

Theo số liệu thu thập từ công ty ABC qua hai năm X và X+1 như sau (tr đồng) 20

Chỉ tiêu Năm X Năm X+1 Lợi nhuận 1.400 600 Doanh thu 4.000 2.000

Tài sản sử dụng bình quân 10.000 8.000

Vốn chủ sở hữu bình quân 7.000 5.000

Hiệu quả sử dụng tài sản bình quân trong ngành là 0,4 vòng

ROE bình quân trọng ngành là 15%

Nhận xét nào sau đây là hợp lý

Qua hai năm, công ty đều ở nhóm doanh nghiệp có ROE cao trong ngành

Qua hai năm,ROE có tín hiệu tăng trưởng tích cực

Qua hai năm, suy giảm ROE chủ yếu do tác động từ suy giàm hiệu quả sử dụng tài sản

Qua 2 năm, suy giảm ROEchủ yếu do tác động của sự suy giảm tỷ lệ sở hữu vốn

Tài liệu liên quan:

-

Báo cáo Phân Tích Tình Hình Tài Chính CTCP Đầu Tư Thế Giới Di Động | Môn Phân tích báo cáo tài chính - Đại học Quy Nhơn

109 55 -

Bài Tập Phân Tích Tài Chính và Báo Cáo Tài Chính Môn Phân tích báo cáo tài chính | Đại học Quy Nhơn

59 30 -

Tiểu luận Phân tích Báo cáo Tài chính Công ty SSI | Môn Phân tích báo cáo tài chính - Đại học Quy Nhơn

85 43 -

Báo Cáo Tài Chính 2021 của Công Ty CP Thực Phẩm Cholimex | Môn Phân tích báo cáo tài chính - Đại học Quy Nhơn

98 49 -

Chương trình kiểm toán mẫu kiểm toán Báo cáo tài chính | Đại học Quy Nhơn

357 179