Bài viết nói về một prompt tài chihs đang cần được xử lí và đã sàn lọc để tạo bài thuyết trình

Tài liệu liệu nói về vấn đề AI

Môn: Phân tích và thiết kế hệ thống 69 tài liệu

Trường: Trường Đại học Thủ Dầu Một 241 tài liệu

Tác giả:

Preview text:

LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

CASE STUDY 2 – AI MINDSET

Nhân vật: Lê Hoàng Tuấn – 24 tuổi | Thu nhập: 14.000.000 VNĐ/tháng

PHẦN 1 – SỬ DỤNG AI (20%)

1.1 Prompt đã sử dụng

"Tôi là Lê Hoàng Tuấn, 24 tuổi, làm việc tại TP.HCM được 1 năm. Thu nhập net 13.000.000đ + thưởng 1.000.000đ = 14.000.000đ/tháng. Chi tiêu cố định: thuê nhà 4tr, ăn uống 3tr, đi lại 800k, điện nước+internet 800k, hỗ trợ gia đình 1tr, giải trí 1.2tr, mua sắm 1.2tr = tổng 12tr. Tiết kiệm hiện có 8tr, không nợ. Mục tiêu: (1) du lịch Nhật trong 12 tháng, chi phí dự kiến 30tr; (2) xây quỹ dự phòng = 3 tháng chi tiêu. Hãy lập kế hoạch tài chính 12 tháng chi tiết cho tôi."

1.2 Kế hoạch AI đề xuất

AI đề xuất phân bổ thu nhập hàng tháng như sau:

- Giảm giải trí và mua sắm: từ 2.400.000đ xuống còn 1.500.000đ (tiết kiệm 900.000đ/tháng)

- Tổng chi tiêu mới: 10.500.000đ/tháng

- Tiết kiệm mỗi tháng: 3.500.000đ → phân bổ: 2.000.000đ cho quỹ du lịch, 1.500.000đ cho quỹ dự phòng

- Sau 12 tháng: tích lũy 24.000.000đ cho du lịch + 8.000.000đ tiết kiệm sẵn = 32.000.000đ (đạt mục tiêu 30tr)

- Quỹ dự phòng sau 12 tháng: 18.000.000đ (đang xây dựng, chưa đủ 36tr)

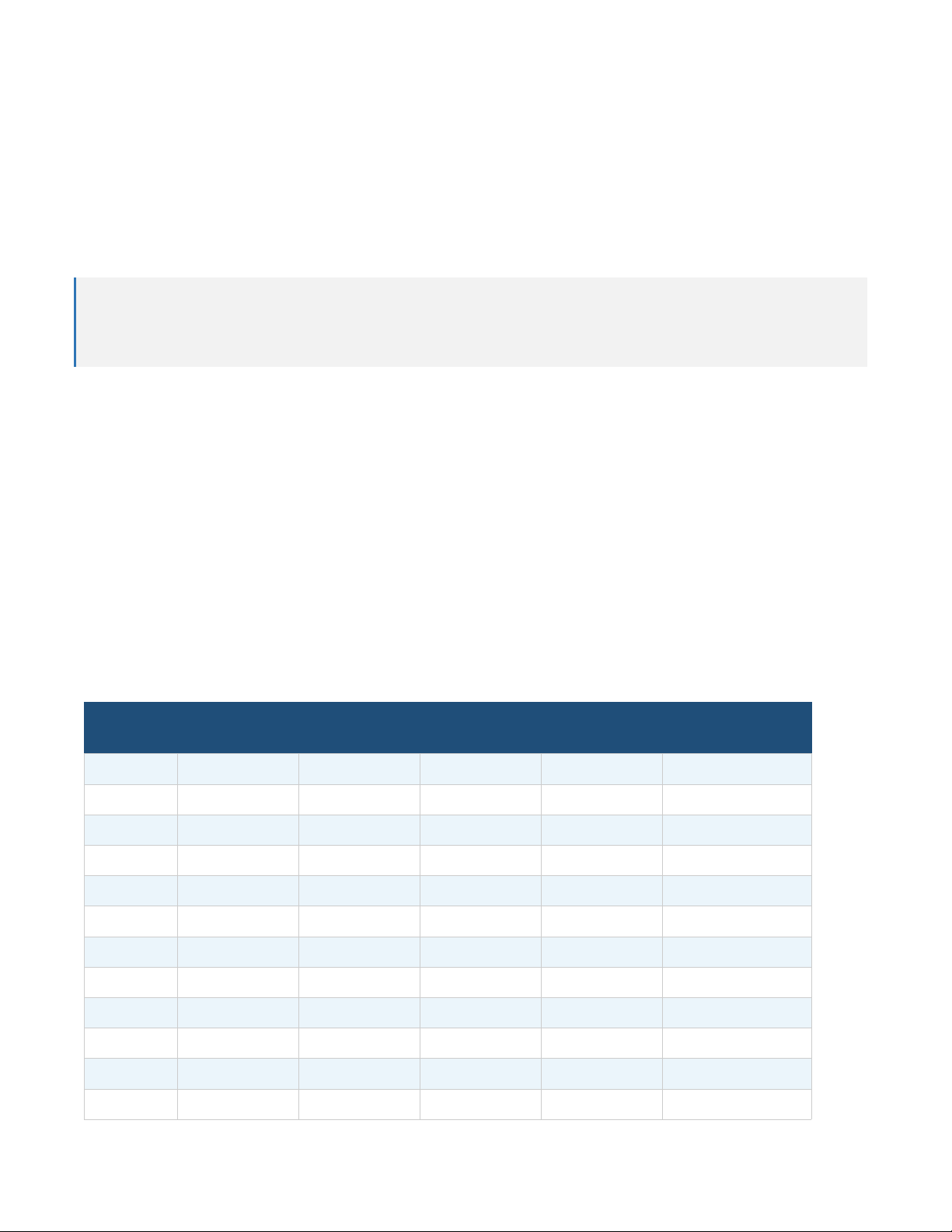

1.3 Kế hoạch chi tiết theo tháng (AI đề xuất)

Tháng | Thu nhập | Chi tiêu | Tiết kiệm/tháng | Quỹ du lịch (tích lũy) | Quỹ dự phòng (tích lũy) |

T1 | 14.000.000 | 10.500.000 | 3.500.000 | 2.000.000 | 1.500.000 |

T2 | 14.000.000 | 10.500.000 | 3.500.000 | 4.000.000 | 3.000.000 |

T3 | 14.000.000 | 10.500.000 | 3.500.000 | 6.000.000 | 4.500.000 |

T4 | 14.000.000 | 10.500.000 | 3.500.000 | 8.000.000 | 6.000.000 |

T5 | 14.000.000 | 10.500.000 | 3.500.000 | 10.000.000 | 7.500.000 |

T6 | 14.000.000 | 10.500.000 | 3.500.000 | 12.000.000 | 9.000.000 |

T7 | 14.000.000 | 10.500.000 | 3.500.000 | 14.000.000 | 10.500.000 |

T8 | 14.000.000 | 10.500.000 | 3.500.000 | 16.000.000 | 12.000.000 |

T9 | 14.000.000 | 10.500.000 | 3.500.000 | 18.000.000 | 13.500.000 |

T10 | 14.000.000 | 10.500.000 | 3.500.000 | 20.000.000 | 15.000.000 |

T11 | 14.000.000 | 10.500.000 | 3.500.000 | 22.000.000 | 16.500.000 |

T12 | 14.000.000 | 10.500.000 | 3.500.000 | 24.000.000 | 18.000.000 |

TỔNG | 168.000.000 | 126.000.000 | 42.000.000 | 24.000.000 | 18.000.000 |

PHẦN 2 – KIỂM CHỨNG & TÍNH TOÁN LẠI (25%)

2.1 Tự tính lại bằng tay

▶ Tỷ lệ tiết kiệm:

Tiết kiệm/tháng = 14.000.000 – 10.500.000 = 3.500.000đ

Tỷ lệ = 3.500.000 / 14.000.000 = 25% ✓ Hợp lý theo quy tắc tài chính cá nhân.

▶ Quỹ dự phòng cần có:

= 3 tháng × 12.000.000đ (chi tiêu gốc) = 36.000.000đ

Sau 12 tháng tích lũy: 18.000.000đ → còn thiếu 18.000.000đ → cần tiếp tục sau tháng 12.

▶ Khả năng đạt mục tiêu du lịch 30 triệu:

Tích lũy 12 tháng × 2.000.000đ = 24.000.000đ

Tiết kiệm sẵn có: 8.000.000đ

Tổng: 32.000.000đ > 30.000.000đ → ĐẠT MỤC TIÊU ✓

2.2 So sánh với kết quả AI & Sai lệch

Chỉ số | Kết quả AI đề xuất | Tính tay |

Tỷ lệ tiết kiệm | 25% | 25% (3.500.000/14.000.000) |

Quỹ dự phòng cần có | 36.000.000 | 36.000.000 (12tr x 3 tháng) |

Khả năng đạt 30 triệu du lịch | Đạt được (24tr + 8tr tiết kiệm sẵn) | Đạt được: 24tr tích lũy + 8tr sẵn = 32tr ✓ |

Sai lệch | AI chưa trừ quỹ dự phòng khỏi tiết kiệm ban đầu | Cần dùng 8tr tiết kiệm sẵn có cho dự phòng trước |

⚠ Lưu ý quan trọng: AI chưa rõ ràng về việc 8tr tiết kiệm ban đầu được dùng cho mục đích nào — du lịch hay dự phòng. Nếu dùng làm quỹ dự phòng gốc (còn thiếu 28tr) thì mục tiêu du lịch chỉ dựa vào 24tr tích lũy = chưa đủ. Người dùng cần quyết định ưu tiên.

PHẦN 3 – PHẢN BIỆN AI (25%)

3.1 AI đang giả định điều gì không thực tế?

- AI giả định thu nhập ổn định cố định 14tr/tháng suốt 12 tháng — trong khi thưởng có thể thay đổi hoặc không đều.

- AI giả định chi tiêu có thể cắt giảm ngay từ tháng 1 mà không tính đến thời gian thích nghi hành vi chi tiêu.

- AI không tính đến lạm phát, giá vé/khách sạn Nhật có thể tăng theo tỷ giá JPY/VNĐ.

- AI không đề cập đến chi phí phát sinh bất ngờ (ốm đau, sửa xe, v.v.).

3.2 AI có bỏ qua yếu tố rủi ro thu nhập không?

Có. AI hoàn toàn không đề cập đến:

- Rủi ro mất việc hoặc giảm giờ làm

- Rủi ro thưởng bị cắt (thưởng 1tr/tháng là "trung bình", không đảm bảo)

- Không có cơ chế điều chỉnh kế hoạch khi thu nhập thực tế khác dự kiến

3.3 Nếu thu nhập giảm 15%, kế hoạch có còn khả thi không?

Thu nhập giảm 15%: 14.000.000 × 85% = 11.900.000đ/tháng

Chi tiêu tối thiểu (đã cắt): 10.500.000đ

Tiết kiệm còn lại: 11.900.000 – 10.500.000 = 1.400.000đ/tháng

→ Tổng tích lũy 12 tháng: 1.400.000 × 12 = 16.800.000đ

→ Cộng 8tr tiết kiệm: 24.800.000đ — KHÔNG ĐỦ 30tr cho du lịch Nhật.

KẾT LUẬN: Kế hoạch KHÔNG còn khả thi nếu thu nhập giảm 15%. Cần có phương án B.

PHẦN 4 – RA QUYẾT ĐỊNH CÁ NHÂN (20%)

4.1 Phương án tối ưu được chọn

✅ Phương án: Ưu tiên quỹ dự phòng trước, du lịch linh hoạt theo tiến độ thực tế.

4.2 Lý do lựa chọn

- Quỹ dự phòng là nền tảng an toàn tài chính — nếu có rủi ro thu nhập, không có dự phòng sẽ mất kiểm soát hoàn toàn.

- 8.000.000đ tiết kiệm sẵn nên dùng làm "hạt nhân" quỹ dự phòng (còn cần thêm 28tr).

- Du lịch Nhật có thể linh hoạt: lùi 2–3 tháng nếu chưa đủ vốn, thay vì ép deadline 12 tháng cứng nhắc.

4.3 Kế hoạch điều chỉnh theo quan điểm cá nhân

- Tháng 1–3: Ưu tiên 100% phần tiết kiệm (3.5tr/tháng) vào quỹ dự phòng → đạt ~18.5tr (8tr sẵn + 10.5tr).

- Tháng 4–12: Chia đều 2tr/tháng cho du lịch + 1.5tr/tháng tiếp tục dự phòng.

- Tháng 13 (nếu cần): Lùi chuyến đi và hoàn thiện 30tr trước khi đặt vé.

- Tạo tài khoản riêng cho từng mục tiêu để tránh "vô tình" dùng lẫn.

PHẦN 5 – INSIGHT (10%)

3 Bài học tài chính cá nhân rút ra

📌 Bài học 1: AI là công cụ hỗ trợ, không phải người ra quyết định.

AI cho ra kế hoạch hợp lý về mặt toán học, nhưng thiếu ngữ cảnh cá nhân (rủi ro nghề nghiệp, tâm lý, ưu tiên sống). Người dùng phải biết kiểm chứng và điều chỉnh — không copy nguyên xi.

📌 Bài học 2: Quỹ dự phòng là bắt buộc trước mọi mục tiêu.

Không có quỹ dự phòng, mọi kế hoạch đẹp đến đâu cũng dễ sụp đổ khi gặp sự cố. 3 tháng chi tiêu là mức tối thiểu, lý tưởng là 6 tháng.

📌 Bài học 3: Tỷ lệ tiết kiệm quan trọng hơn con số tuyệt đối.

25% thu nhập là mức lành mạnh. Dù thu nhập tăng hay giảm, duy trì tỷ lệ này giúp kế hoạch tài chính bền vững theo thời gian. Kỷ luật > số tiền.

Bài làm mẫu – Case Study 2 | AI Mindset | Lập Kế Hoạch Tài Chính Cá Nhân

Tài liệu liên quan:

-

Hướng dẫn Quy Trình Quản Lý Nhà Hàng PTTK: Nhiệm Vụ và Quy Tắc | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

32 16 -

Chương 3: Phân Tích & Thiết Kế Hệ Thống Thông Tin (Systems Design) | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

33 17 -

Hệ thống Quản lý Kinh doanh của Thầy Tĩnh | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

36 18 -

Câu hỏi thi cuối kỳ: Tóm tắt và thiết kế hệ thống quản lý | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

29 15