Chương 3: Phân Tích & Thiết Kế Hệ Thống Thông Tin (Systems Design) | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

Một dự án phát triển hệ thống được bắt đầu bởi nhu cầu kinh doanh cần hỗ trợ của công nghệ thông tin. Nhu cầu về hệ thống mới có thể xảy ra khi: (1) Doanh nghiệp nhận ra các vấn đề của quy trình kinh doanh; (2) Doanh nghiệp khám phá những cơ hội mới của công nghệ thông tin; hoặc (3) Doanh nghiệp chủ động hành động để đáp ứng với những thay đổi của môi trường kinh doanh. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Phân tích và thiết kế hệ thống 69 tài liệu

Trường: Trường Đại học Thủ Dầu Một 243 tài liệu

Tác giả:

Preview text:

Chương 3: Kế hoạch dự án (Systems Planning) Kế hoạc

h dự án (Systems Planning phase): Giai đoạn lập kế hoạch hệ thống là quá

trình điều tra sơ bộ để hiểu lý do tại sao nên tạo ra một hệ thống thông tin mới cho doanh

nghiệp. Nó bao gồm các bước chính sau đây:

(1) Khởi tạo một dự án phát triển hệ thống.

(2) Xác định phạm vi của hệ thống thông tin mới.

(3) Đánh giá tính khả thi của dự án.

(4) Lập kế hoạch cho các nhiệm vụ. (5) Đánh giá rủi ro.

(6) Xây dựng kế hoạch dự án phát triển hệ t ố h ng.

3.1. Khởi động một dự án phát triển hệ thống:

Một dự án phát triển hệ thống được bắt đầu bởi nhu cầu kinh doanh cần hỗ trợ của

công nghệ thông tin. Nhu cầu về hệ thống mới có thể xảy ra khi: (1) Doanh nghiệp nhận ra

các vấn đề của quy trình kinh doanh; (2) Doanh nghiệp khám phá những cơ hội mới của

công nghệ thông tin; hoặc (3) Doanh nghiệp chủ động hành động để đáp ứng với những thay

đổi của môi trường kinh doanh. Các nhu cầu kinh doanh mới có thể được hình thành bởi ban

quản lý cao nhất của doanh nghiệp hoặc cấp điều hành của doanh nghiệp hoặc các chuyên gia hệ thống thông tin.

Để chính thức bắt đầu một dự án phát triển hệ thống mới, nhà tài trợ dự án đệ trình

tài liệu, được gọi là yêu cầu hệ thống để doanh nghiệp phê duyệt. Yêu cầu hệ thống mô tả

những cân nhắc và lý do của một dự án phát triển hệ thống thông tin mới và chiến lược phát

triển (nghĩa là mua lại hệ thống cũ hoặc xây dựng hệ thống mới). Thủ tục phê duyệt tuân theo

chính sách và quy tắc của doanh nghiệp.

Sau khi yêu cầu hệ thống được d

oanh nghiệp chấp thuận, một nhóm lập kế hoạch dự

án được thành lập để tiến hành nghiên cứu tính k ả

h thi cho dự án phát triển hệ t ố h ng. Nghiên

cứu khả thi bao gồm ba bước: (1) Xác định phạm vi của hệ thống thông tin mới; (2) Chứng

minh tính khả thi; (3) Lập kế hoạch dự án phát triển hệ thống. Nghiên cứu khả thi thực sự l à

sự phân tích sơ bộ hệ thống mà không đề cập đến các chi tiết quá sâu.

3.2. Xác định phạm vi của hệ thống thông tin mới.

Bước đầu tiên của nghiên cứu khả thi là xác định phạm vi của HTTT mới về các yêu

cầu hệ thống của doanh nghiệp, mức độ thay đổi tiềm năng quy trình kinh doanh của doanh

nghiệp và các ràng buộc.

3.2.1. Hệ thống hiện tại (nguyên trạng) A -

s Is system: Trong quá trình nghiên cứu

tính khả thi, hệ thống hiện cung cấp cho dự án phát triển hệ thống những mô tả theo các khía cạnh sau:

(1) Những quy trinh kinh doanh nào sẽ bị ảnh hưởng bởi dự án phát triển và tình

trạng hiện tại của từng quy trình kinh doanh là gì?

(2) Những bên liên quan nào của doanh nghiệp sẽ bị ảnh hưởng bởi dự án phát triển

hệ thống và cách mỗi bên liên quan sử dụng HTTT hiện tại.

(3) Những đơn vị, tổ chức nào sẽ bị ảnh hưởng đến dự án phát triển hệ thống, và mỗi đơn vị tổ c ứ

h c này đóng vai trò như thế nào trong HTTT hiện tại.

3.2.2. Hệ thống tương lai (To-be system): Hệ thống tương lai cho dự án phát triển hệ

thống cũng được mô tả trong nghiên cứu tính khả thi bằng cách chỉ rõ các khía cạnh sau:

(1) Hình thức của từng quy trình kinh doanh bị ảnh hưởng sẽ như thế nào.

(2) Cách mà mỗi bên liên quan bị ảnh hưởng bởi ứng dụng HTTT mới .

(3) Mỗi đơn vị, tổ chức bị ảnh hưởng đóng vai trò thế nào trong HTTT mới ; 12

3.2.3. Mức độ thay đổi tiềm năng của quy trình kinh doanh: Bản chất của HTTT

mới là thay đổi quy trình kinh doanh của doanh nghiệp để đáp ứng nhu cầu kinh doanh của

doanh nghiệp bằng cách giải quyết các vấn đề trong quy trình kinh doanh hiện tại hoặc tận

dụng lợi thế của công nghệ thông tin để cải tiến quy trình kinh doanh.

Mức độ thay đổi tiềm năng của quy trình kinh doanh có thể được phân loại thành tự

động hóa quy trình kinh doanh (BPA – Business Proce s

s Automation), cải tiến quy trình kinh

doanh (BPI – Business Process Inprovement) và tái cấu trúc quy trình kinh doanh (BPR-

Business Process Reenginering), như được xem xét dưới đây.

(1) Tự động hóa quá trình kinh doanh (BPA - Business Process Automation)

BPA Là để tự động hóa các quy trình thủ công bằng cách sử dụng các HTTT được tin học h

óa. Mục tiêu chính của dự án tự động hoá quá trình kinh doanh (BPA) là nâng cao hiệu

quả của quá trình kinh doanh trong doanh nghiệp. Ví dụ: một cửa hàng bán lẻ nhỏ hiện đang

xử lý hàng tồn kho (kiểm kê) theo cách thủ công. Quá trình xử lý k

hông chỉ chậm mà còn có

thể gây ra sai sót. Dự án tự động hoá quá trình kinh doanh (BP ) A cho doanh nghiệp này có

là thể tự động hóa hoàn toàn bộ quy trình kiểm kê, bao gồm mua, nhận, điều chỉnh, định giá

và bán hàng. Dự án tự động hoá quá trình kinh doanh (BP )

A có các đặc điểm sau đây:

• Logic quy trình của hệ thống hiện tại và hệ thống tương lai là tương tự nhau,

ngoại trừ việc hệ thống tương lai được tin học h

óa. Do đó, những thay đổi đối với

quy trình kinh doanh của doanh nghiệp là rất n hỏ.

• Nguy cơ thất bại trong một dự án tự động hoá quá trình kinh doanh (BPA) l à thấp.

• Hạn chế của tự động hoá quá trình kinh doanh (BPA) là những ưu điểm của

HTTT được tin học hóa chưa được khám phá hết.

(2) Cải tiến quy trình kinh doanh (BPI-Business Process Inprovement) BPI l

à cải tiến các quy trình kinh doanh có thể đã được tin học h óa hoặc có thể chưa

được tin học hóa. Mục tiêu của dự án BP Ilà cải thiện hiệu quả quy trình kinh doanh của

doanh nghiệp (tức là thực hiện mọi việc một cách đúng đắn hơn) Bên cạnh hiệu quả (tức là

làm mọi việc nhanh chóng). Một dự án BPI có thể loại bỏ các quy trình không có lợi trong

kinh doanh, thay đổi cách thức của quy trình hiện tại hoặc thêm các quy trình kinh doanh

mới để làm cho quy trình kinh doanh chung của doanh nghiệp hiệu quả hơn. BPI là một phần

mở rộng tự nhiên của BPA. Theo ví dụ về cửa hàng bán lẻ nhỏ trước đây, dự án BP A có thể

được mở rộng thành dự án BP Ibằng cách bao gồm các quy trình kinh doanh mới chẳng hạn

dựa vào báo cáo hàng tồn kho để lưu chuyển và phân tích dòng tiền cho chủ cửa hàng. Trên

thực tế, BPI luôn có thể đạt được đối với một dự án BP

A thông qua việc sử dụng tối đa Công

nghệ Thông tin một dự án BPI có các đặc điểm sau đây:

• Có một sự thay đổi đối với quy trình kinh doanh của doanh nghiệp hiện tại.

• Do những thay đổi tiềm ẩn của quy trình kinh doanh của doanh nghiệp nên rủi ro

thất bại trong một dự án BPI có thể cao hơn so với dự án BPA ,đặc biệt khi có

những thay đổi tiềm ẩn l à nghiêm trọng.

(3) Tái cấu trúc doanh nghiệp (BPR-Bussiness Process Reenginering)

BPR là thực hiện những thay đổi căn bản đối với quy trình kinh doanh hiện tại c ủa

doanh nghiệp tận dụng những ý tưởng và Công nghệ Thông tin mới. Cơ sở lý luận của BPR

là cách thức cơ bản của hoạt động kinh doanh phải được chuyển đổi hoàn toàn. Theo ví dụ

về cửa hàng bán lẻ nhỏ trước đây giả sử chủ cửa hàng quyết định chuyển đổi hoạt động kinh

doanh truyền thống thành cửa hàng bán lẻ trực tuyến. Hệ thống hiện tại không còn phù hợp

nữa vì toàn bộ quy trình kinh doanh sẽ không bao giờ giống nhau. Mặt khác hệ thống sắp ra

mắt dường như không quen thuộc với cửa hàng. Một dự án BPR có các đặc điểm chính sau đây: 13

• Quá trình kinh doanh của tổ c ứ

h c sẽ được thay đổi một cách triệt để. Hệ t ố h ng

hiện tại không đáng để kiểm tra chi tiết. Tân cổ một cuộc điều tra sâu rộng về hệ thống tương lai.

• Do những thay đổi căn bản quy trình kinh doanh của tổ chức rủi ro thất bại trong

một dự án BPR thường cao.

3.3. Chứng minh tính khả thi.

Bước tiếp theo của quy hoạch hệ thống là xác định các hạn chế hết và xác minh tính

khả thi của dự án HTTT mới trên ba khía cạnh: tính khả thi về công nghệ, tính khả thi về kinh

tế và tính khả thi về tổ chức của doanh nghiệp. 3.3.1. Hạn chế

Một dự án phát triển hệ thống luôn phải chịu các nguồn lực hạn chế và các tình

huống đặc biệt .Nhóm nghiên cứu tính khả thi phải xác định những hạn chế của doanh

nghiệp đối với dự án hệ thống mới về khía cạnh tài chính và công nghệ, chẳng hạn như:

• Nguồn tài chính (ngân sách) hạn chế. • Năng lục n

guồn nhân lực không hoàn hảo của doanh nghiệp.

• Phương tiện hỗ trợ tin học không đầy đủ.

• Nền tảng hiện tại của HTTT không đáp ứng.

• Cơ sở vật chất thiếu thốn.

• Các xung đột có thể xảy ra do dự án.

• Các vấn đề pháp lý chưa được giải quyết liên quan đến hệ thống mới.

3.3.2. Tính khả thi về công nghệ

Sự giải thích của tính khả thi về công nghệ là để trả lời câu hỏi “công nghệ đã sẵn

sàng cho dự án này chưa?” cụ thể nhóm lập kế hoạch dự án phải giải quyết hai yếu tố chính sau đây

(1) Chiến lược phát triển HTTT

Chiến lược phát triển hệ thống cho dự án này là gì?

Dự án phát triển HTTT này kéo dài bao lâu?

Nếu chiến lược phát triển là mua lại hệ thống (sử dụng những gì đã c ó của

hệ thống cũ), thì những sản phẩm phần mềm thương mại ứng viên tiềm năng nào

có sẵn trên thị trường?

Các sản phẩm phần mềm thương mại này tốt như thế nào?

Nếu chiến lược phát triển là xây dựng hệ thống mới thì công nghệ tiên tiến

nào sẽ được sử dụng cho dự án này?

Có năng lực tổ chức công nghệ để phát triển HTTT mới trong nội bộ không?

(2) Khả năng tương thích hệ thống

Hệ thống hiện tại có tương thích với hệ thống mới về phần cứng, mạng, cơ

sở hạ tầng, định dạng dữ liệu và quy trình hoạt động không?

Nếu không hoàn toàn, khó khăn trong quá trình chuyển đổi từ hệ thống

hiện tại sang hệ thống mới sẽ là gì?

3.3.3. Tính khả thi về tài chính

Bất kỳ dự án phát triển HTTT mới nào cũng cần được đầu tư. Sự biện minh cho tính

khả thi về kinh tế là để trả lời câu hỏi “liệu chúng ta có đủ khả năng chi trả cho dự án

không?” Phân tích chi phí/lợi ích là phương pháp được sử dụng phổ biến nhất để đánh giá

hiệu quả tài chính của một HTTT mới .Quy trình phân tích chi phí/lợi ích là xác định lợi ích

và khoản tiết kiệm được mong đợi từ HTTT mới và so sánh chúng với chi phí thực tế. Tính

khả thi thì Dự án chỉ có thể được chứng minh nếu lợi ích ước tính lớn hơn chi phí thực tế.

Phần khó khăn của phân tích lợi ích/chi phí là ước tính chi phí và lợi ích. Nói chung,

một hệ thống thông tin mới có thể có chi phí hữu hình và chi phí vô hình. Chi phí hữu hình có 14

thể nhìn thấy và có thể dễ dàng đo lường bằng tiền. Việc ước tính chi phí hữu hình là tương

đối đơn giản. Áp dụng các khái niệm kế toán, chi phí của một dự án phát triển HTTT bao

gồm chi phí phát triển và chi phí vận hành. Chi phí phát triển là chi phí cho việc tạo ra hệ

thống mới, chẳng hạn như chi phí mua phần cứng và phần mềm mới, tiền lương của các

thành viên trong nhóm dự án hoặc phí tư vấn và khoản đầu tư một lần vào việc tạo ra hệ

thống mới. Chi phí vận hành là chi phí cho các hoạt động hàng ngày của hệ thống mới,

chẳng hạn như phí cấp phép phần mềm hàng năm, phí nhà cung cấp mạng hàng tháng, phí

nâng cấp và sửa chữa phần cứng, tiền lương của nhân viên vận hành và các chi phí khác để

duy trì hệ thống mới. Chi phí vô hình tương đối khó xác định và khó đo lường. Ví dụ: hệ

thống mới có rủi ro hỏng hóc và chi phí xử lý do hỏng hóc gây ra có thể xảy ra rất khó ước

tính. Việc ước tính lợi ích của hệ thống mới nói chung là khó khăn, đặc biệt khi phạm vi

của hệ thống mới lớn và có liên quan đến cải tiến qui trình kinh doanh (BP ) I hoặc tái cấu

trúc doanh nghiệp (BPR). Một hệ thống thông tin mới có thể có lợi ích hữu hình và lợi ích vô

hình. Lợi ích hữu hình là lợi tức đầu tư có thể nhìn thấy và có thể dễ dàng đo lường bằng

tiền. Ví dụ về lợi ích hữu hình là:

• Tiết kiệm nhân lực do tự động hóa quy trình;

• Giảm chi phí tồn kho do kiểm soát tồn kho tốt hơn;

• Doanh số bán hàng tăng do giảm các đơn đặt hàng tồn đọng.

Các lợi ích vô hình ít thấy hơn và khó đo lường bằng tiền một cách rõ ràng. Ví dụ, hệ

thống thông tin mới sẽ làm cho liên minh với các đối tác chiến lược kinh doanh mạnh mẽ

hơn. Lợi ích này là hiệu quả lâu dài của hệ thống mới và rất khó để đo lường một cách rõ

ràng. Ví dụ về lợi ích vô hình là:

• Cải thiện quan hệ với các đối tác kinh doanh;

• Cải thiện dịch vụ khách hàng;

• Cải thiện hình ảnh của doanh nghiệp;

• Tuân thủ các quy định của chính phủ hoặc ngành.

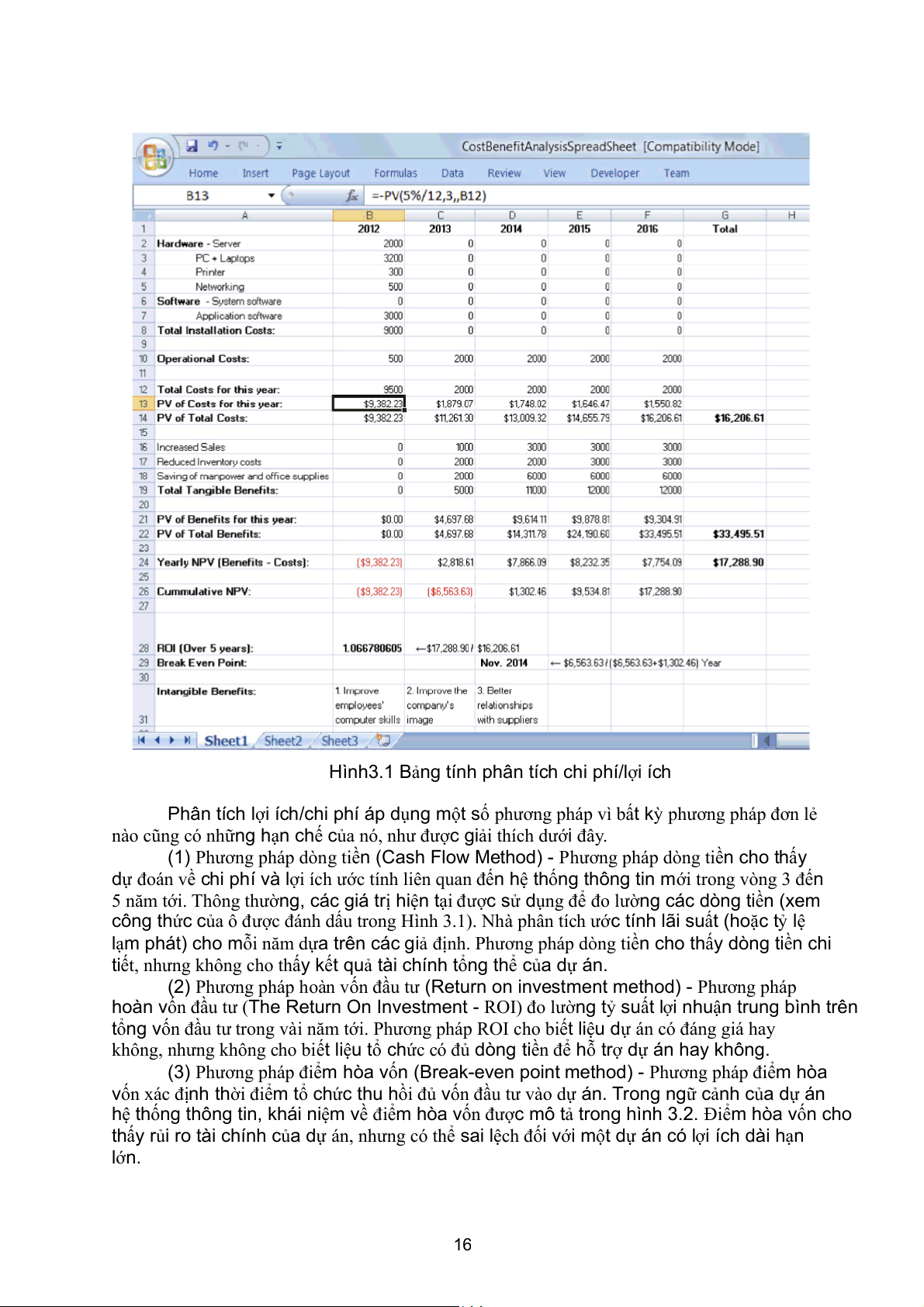

Để lập tài liệu phân tích chi phí/lợi ích, nhóm lập kế hoạch dự án cần trình bày kết

quả phân tích chi phí/lợi ích trong bảng tính, như minh họa bằng ví dụ trong Hình 3.1 15

Hình3.1 Bảng tính phân tích chi phí/lợi ích

Phân tích lợi ích/chi phí áp dụng một số phương pháp vì bất kỳ phương pháp đơn lẻ

nào cũng có những hạn chế của nó, như được giải thích dưới đây.

(1) Phương pháp dòng tiền (Cash Flow Method) - Phương pháp dòng tiền cho thấy

dự đoán về chi phí và lợi ích ước tính liên quan đến hệ thống thông tin mới trong vòng 3 đến

5 năm tới. Thông thường, các giá trị hiện tại được sử dụng để đo lường các dòng tiền (xem

công thức của ô được đánh dấu trong Hình 3.1). Nhà phân tích ước tính lãi suất (hoặc tỷ lệ

lạm phát) cho mỗi năm dựa trên các giả định. Phương pháp dòng tiền cho thấy dòng tiền chi

tiết, nhưng không cho thấy kết quả tài chính tổng thể của dự án.

(2) Phương pháp hoàn vốn đầu tư (Return on investment method) - Phương pháp

hoàn vốn đầu tư (The Return On Investment - ROI) đo lường tỷ suất lợi nhuận trung bình trên

tổng vốn đầu tư trong vài năm tới. Phương pháp ROI cho biết liệu dự án có đáng giá hay

không, nhưng không cho biết liệu tổ c ứ

h c có đủ dòng tiền để hỗ trợ dự án hay không.

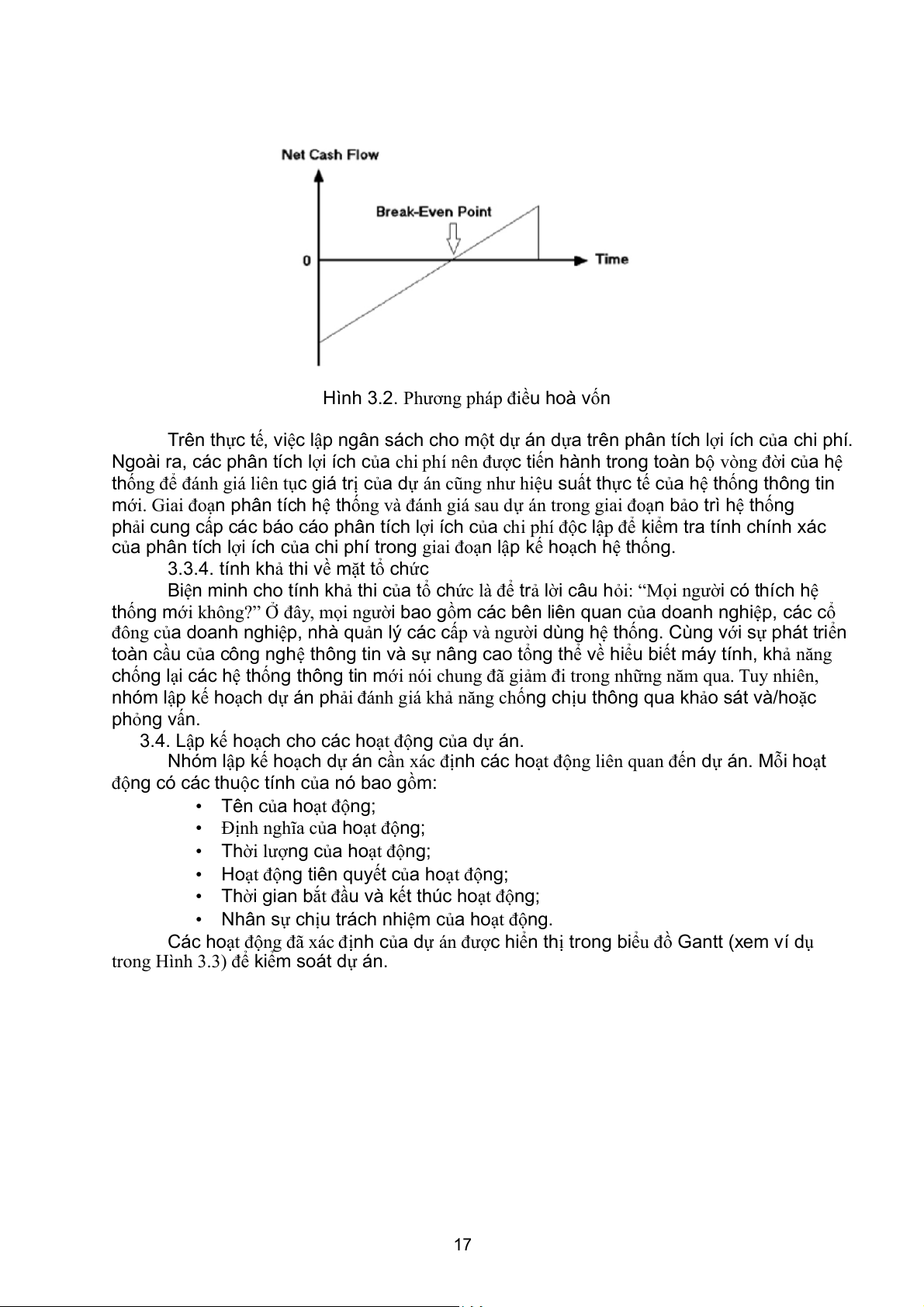

(3) Phương pháp điểm hòa vốn (Break-ev n

e point method) - Phương pháp điểm hòa

vốn xác định thời điểm tổ chức thu hồi đủ vốn đầu tư vào dự án. Trong ngữ cảnh của dự án

hệ thống thông tin, khái niệm về điểm hòa vốn được mô tả trong hình 3.2. Điểm hòa vốn cho

thấy rủi ro tài chính của dự án, nhưng có thể sai lệch đối với một dự án có lợi ích dài hạn lớn. 16

Hình 3.2. Phương pháp điều hoà vốn

Trên thực tế, việc lập ngân sách cho một dự án dựa trên phân tích lợi ích của chi phí.

Ngoài ra, các phân tích lợi ích của chi phí nên được tiến hành trong toàn bộ vòng đời của hệ

thống để đánh giá liên tục giá trị của dự án cũng như hiệu suất thực tế của hệ thống thông tin

mới. Giai đoạn phân tích hệ thống và đánh giá sau dự án trong giai đoạn bảo trì hệ thống

phải cung cấp các báo cáo phân tích lợi ích của chi phí độc lập để kiểm tra tính chính xác

của phân tích lợi ích của chi phí trong giai đoạn lập kế hoạch hệ thống.

3.3.4. tính khả thi về mặt tổ chức

Biện minh cho tính khả thi của tổ chức là để trả lời câu hỏi: “Mọi người có thích hệ

thống mới không?” Ở đây, mọi người bao gồm các bên liên quan của doanh nghiệp, các cổ

đông của doanh nghiệp, nhà quản lý các cấp và người dùng hệ thống. Cùng với sự phát triển

toàn cầu của công nghệ thông tin và sự nâng cao tổng thể về hiểu biết máy tính, khả năng

chống lại các hệ thống thông tin mới nói chung đã giảm đi trong những năm qua. Tuy nhiên,

nhóm lập kế hoạch dự án phải đánh giá khả năng chống chịu thông qua khảo sát và/hoặc phỏng vấn.

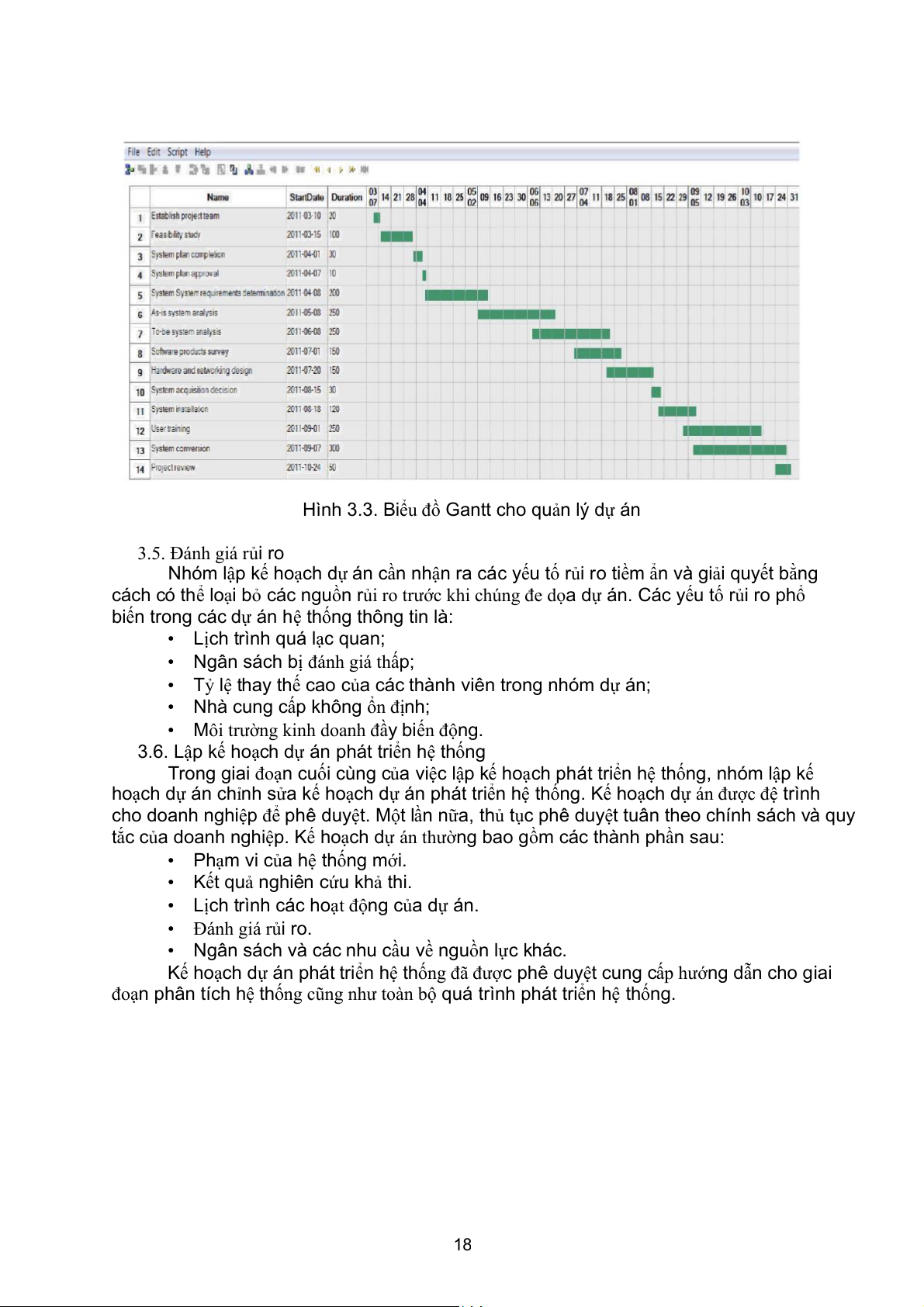

3.4. Lập kế hoạch cho các hoạt động của dự án.

Nhóm lập kế hoạch dự án cần xác định các hoạt động liên quan đến dự án. Mỗi hoạt

động có các thuộc tính của nó bao gồm:

• Tên của hoạt động;

• Định nghĩa của hoạt động;

• Thời lượng của hoạt động;

• Hoạt động tiên quyết của hoạt động;

• Thời gian bắt đầu và kết thúc hoạt động;

• Nhân sự chịu trách nhiệm của hoạt động.

Các hoạt động đã xác định của dự án được hiển thị trong biểu đồ Gantt (xem ví dụ

trong Hình 3.3) để kiểm soát dự án. 17

Hình 3.3. Biểu đồ Gantt cho quản lý dự án 3.5. Đánh giá rủi ro

Nhóm lập kế hoạch dự án cần nhận ra các yếu tố rủi ro tiềm ẩn và giải quyết bằng

cách có thể loại bỏ các nguồn rủi ro trước khi chúng đe dọa dự án. Các yếu tố rủi ro phổ

biến trong các dự án hệ thống thông tin là:

• Lịch trình quá lạc quan;

• Ngân sách bị đánh giá thấp;

• Tỷ lệ thay thế cao của các thành viên trong nhóm dự án;

• Nhà cung cấp không ổn định;

• Môi trường kinh doanh đầy biến động.

3.6. Lập kế hoạch dự án phát triển hệ thống

Trong giai đoạn cuối cùng của việc lập kế hoạch phát triển hệ t ố h ng, nhóm lập kế

hoạch dự án chỉnh sửa kế hoạch dự án phát triển hệ thống. Kế hoạch dự án được đệ trình

cho doanh nghiệp để phê duyệt. Một lần nữa, thủ tục phê duyệt tuân theo chính sách và quy tắc c

ủa doanh nghiệp. Kế hoạch dự án thường bao gồm các thành phần sau:

• Phạm vi của hệ thống mới.

• Kết quả nghiên cứu khả thi.

• Lịch trình các hoạt động của dự án. • Đánh giá rủi ro.

• Ngân sách và các nhu cầu về nguồn lực khác.

Kế hoạch dự án phát triển hệ thống đã được phê duyệt cung cấp hướng dẫn cho giai

đoạn phân tích hệ thống cũng như toàn bộ quá trình phát triển hệ thống. 18

Tài liệu liên quan:

-

Hướng dẫn Quy Trình Quản Lý Nhà Hàng PTTK: Nhiệm Vụ và Quy Tắc | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

38 19 -

Hệ thống Quản lý Kinh doanh của Thầy Tĩnh | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

39 20 -

Câu hỏi thi cuối kỳ: Tóm tắt và thiết kế hệ thống quản lý | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

32 16 -

Phân Tích Hệ Thống Quản Lý Cửa Hàng YumYum | Phân tích thiết kế hệ thống | Trường Đại học Thủ Dầu Một

29 15