Bảng cân đối kế toán - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Doanh thu thuân: 600 - ( 20 + 5 +30 ) = 545.000- 545- 320 =225 HDKD: 225 + ( 60 – 45 ) – ( 90 + 110 ) = 40 khác: 20 – 5 = 1540 + 15 = 55. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

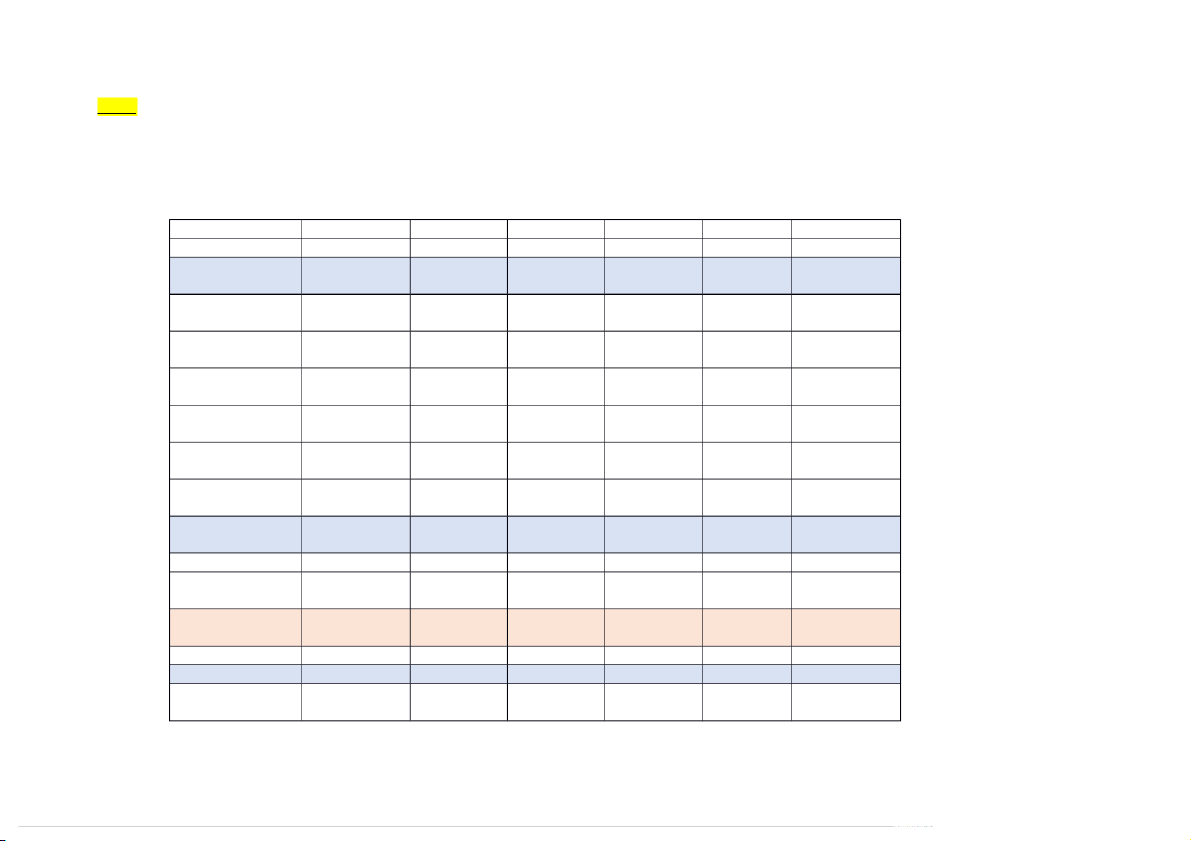

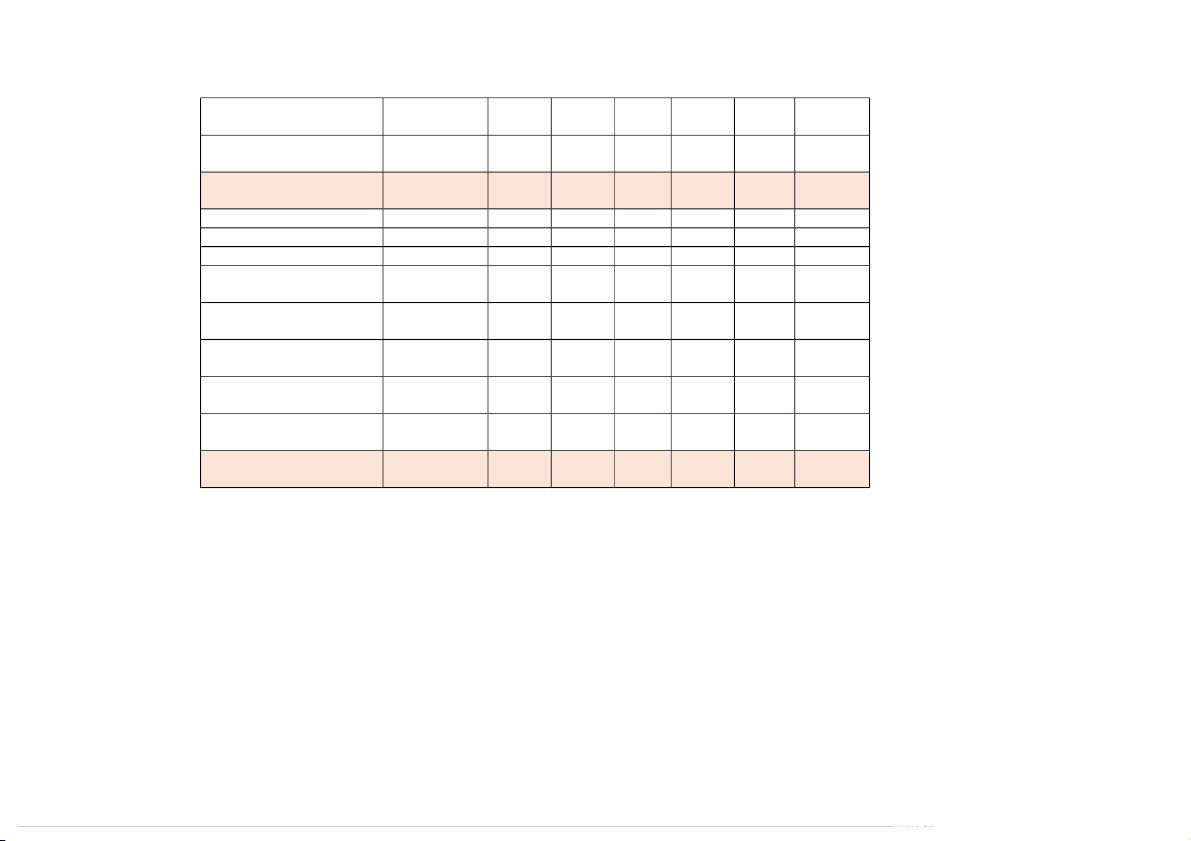

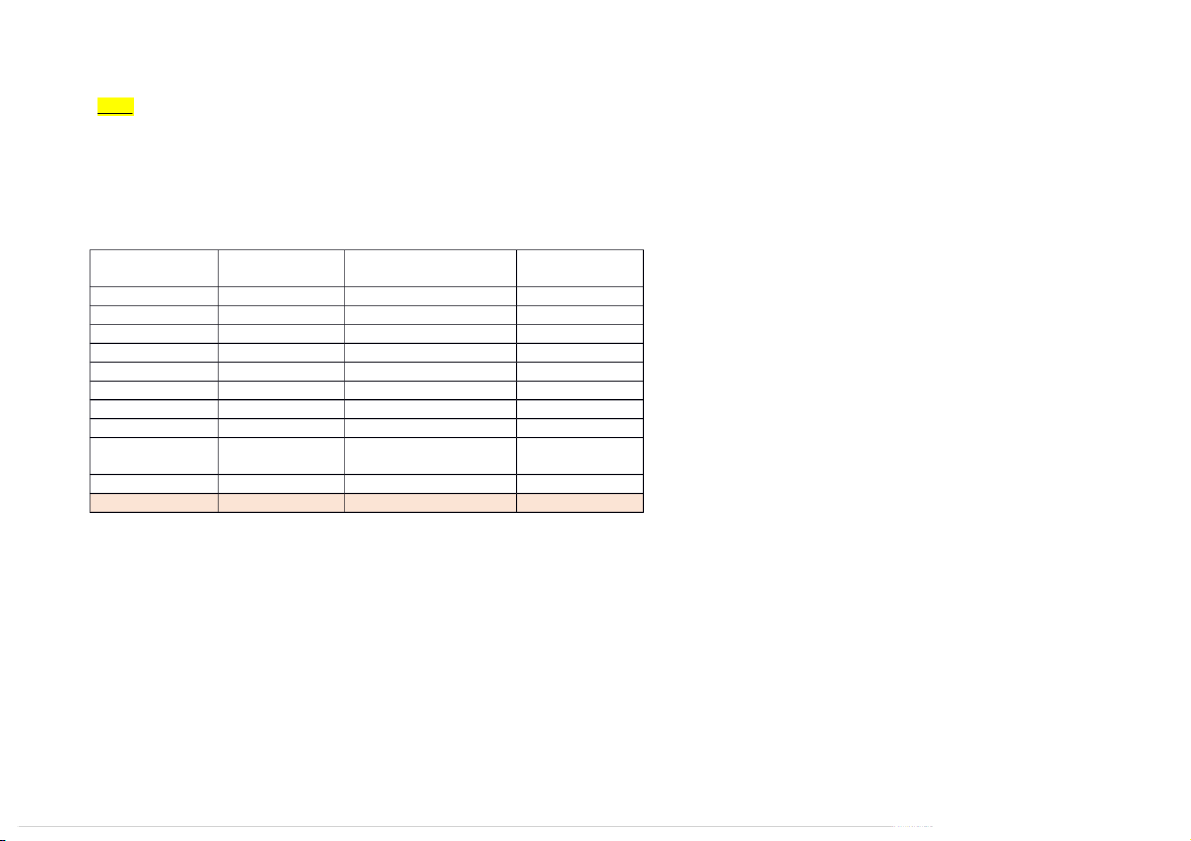

B ài 1 : Công ty ABC

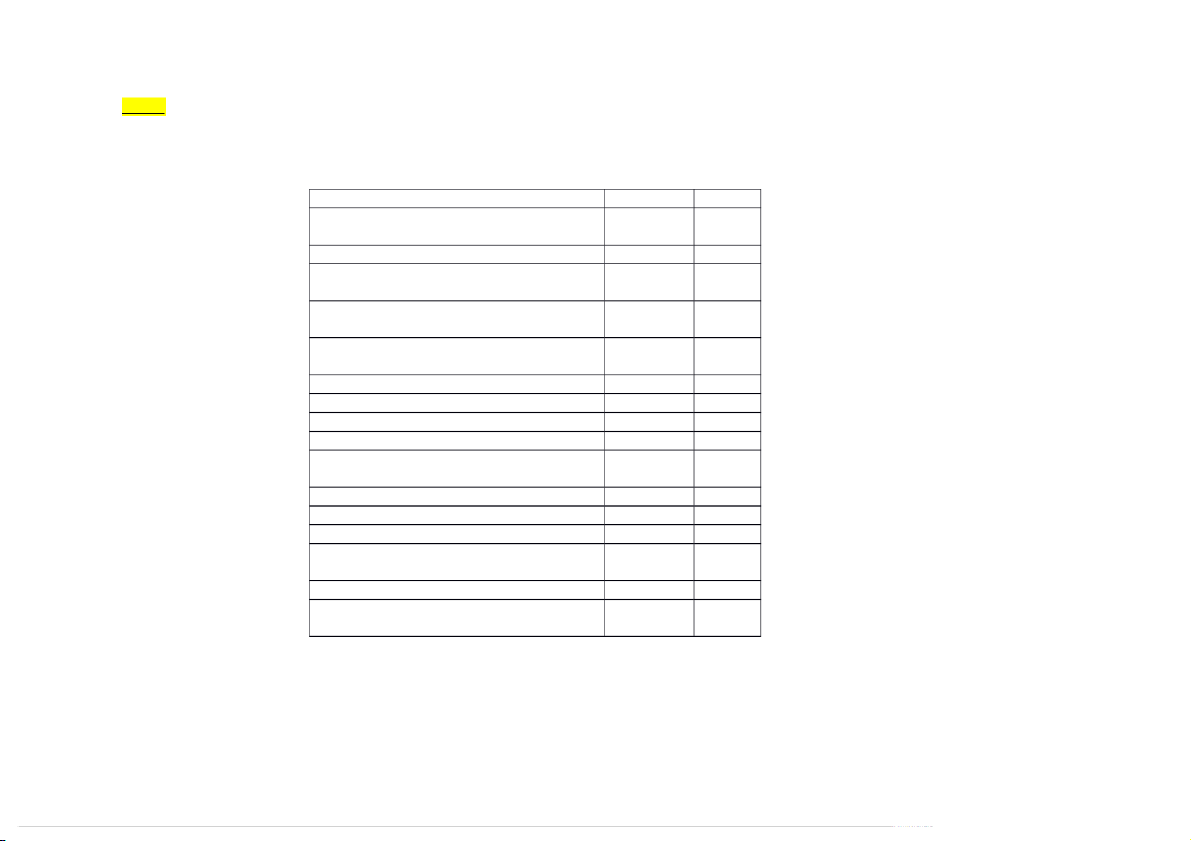

Bảng cân đôối kếố toán ĐVT: Đôồng Đâồu tháng 1/X Sau (1) Sau (2) Sau (3) Sau (4) Cuôối tháng 1/X Tài s n: ả A.Tài s n ả ngắốn h n: ạ 12.550.000.00 12.670.000.00 0 0 Tiếồn m t ặ 1.550.000.000 +500.000.00 -10.000.000 2.040.000.000 0 Tiếồn g i ử ngân hàng 11.000.000.00 -700.000.000 -240.000.000 10.060.000.00 0 0 Nguyến v t ậ li u ệ +200.000.00 200.000.000 0 Công cụ +120.000.00 120.000.000 0 Máy móc thiếốt bị +240.000.00 240.000.000 0 Trái phiếốu +10.000.00 10.000.000 0 B.Tài s n ả dài h n: ạ 17.450.000.00 17.450.000.00 0 0 Nhà xư ng ở 2.450.000.000 2.450.000.000 Quyếồn s ử dụng đâốt 15.000.000.00 15.000.000.00 0 0 Tổng tài s n: ả 30.000.000.00 30.120.000.00 0 0 Nguôồn vôốn: A.Nợ phải trả: 0 120.000.000 Phải tr ả NB +120.000.00 120.000.000 0 B.Vôốn CSH: 30.000.000.00 30.000.000.00 0 0 Vôốn đâồu tư 30.000.000.00 30.000.000.00 0 0 Tổng nguôồn vôốn: 30.000.000.00 30.120.000.00 0 0 ĐVT:Tri u ệ đôồng

(1) TGNH -500 --> Tiếồn m t ặ +500 TGNH -200 --> Nguyến v t ậ li u ệ +200 (2) Nợ ph i ả tr ả +200 --> Công c ụ +200

(3) TGNH -240 --> máy móc +240

(4) Tiếồn mặt -10 --> Trái phiếốu +10 Bài 2: Tình huôống Tổng tài sản Tắng Giả Không m đ i ổ

1.Mua vắn phòng phẩ m trả bắồng tếồn t m ạ ng ứ X

2.Khách hàng trả nợ bắồng tếồn m t ặ X

3.Mua máy vi tnh cho phòng kếố toán bắồng tếồn m t ặ X 4.Mua 1 xe ô tô đ ể ch

ở hàng 50% bắồng chuy n ể kho n, ả còn l i ạ mắốc nợ X

5.Mua vậ t liệ u chư a trả tếồn ngư i ờ bán X 6.Vay ngân hàng đ ể tr ả n ợ ngư i ờ bán X 7.Đem tếồn m t ặ g i ử vào ngân hàng X 8.Khách hàng đếồ ngh ị mua l i ạ nhà kho c a ủ công ty v i ớ giá râốt cao so v i

ớ giá mà công ty mua trư c ớ đây X 9.Dùng l i ợ nhu n ậ sau thuếố ch a ư phân phôối b ổ sung quyỹ đâồu t ư phát tri n ể X 10.Nh n

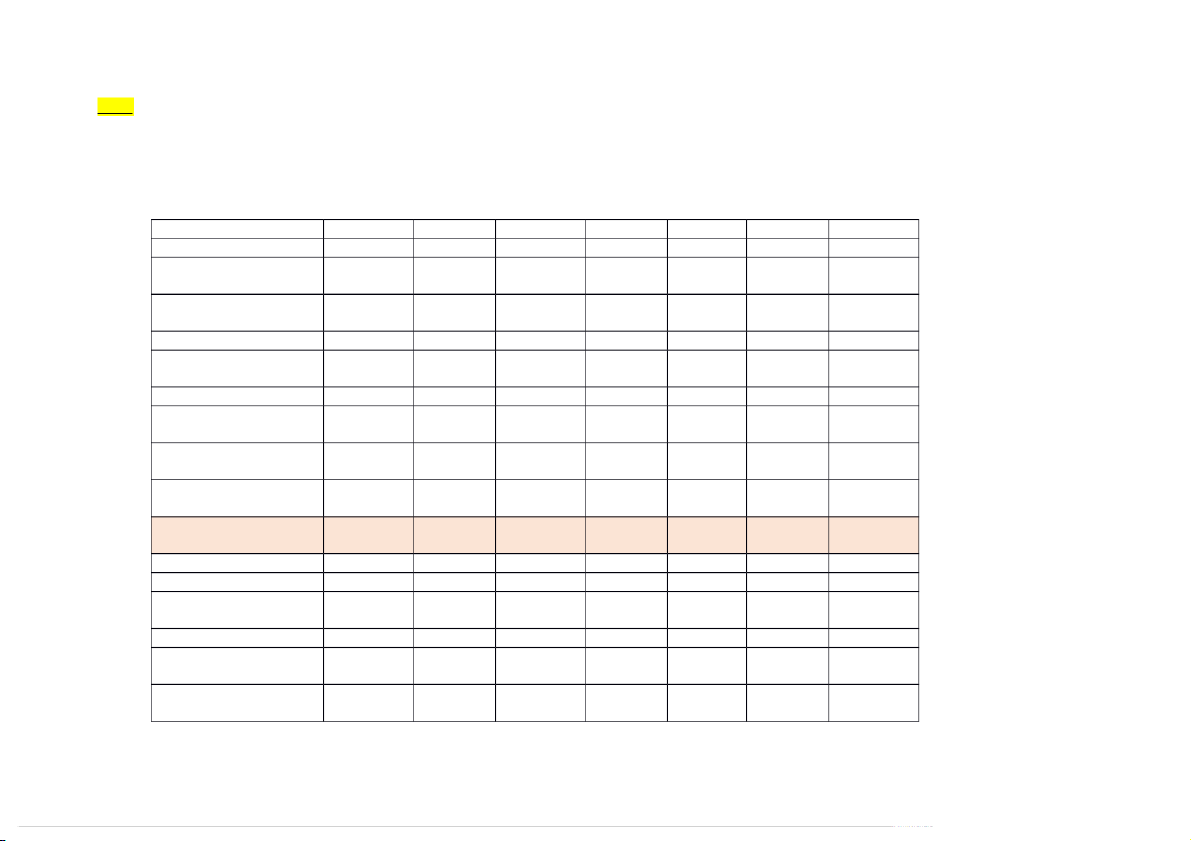

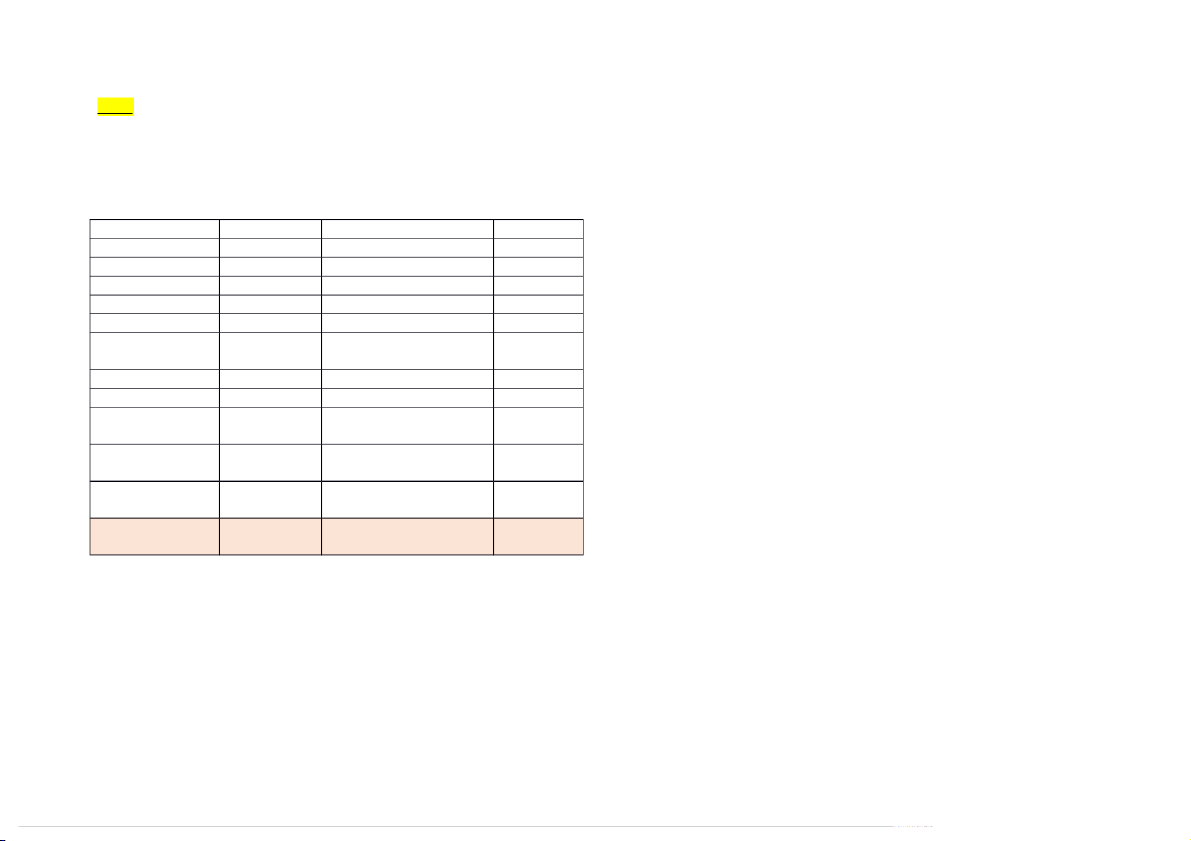

ậ góp vôốn bắồng 1 tài s n ả côố đ nh ị X Bài 3: Doanh nghi p ệ M

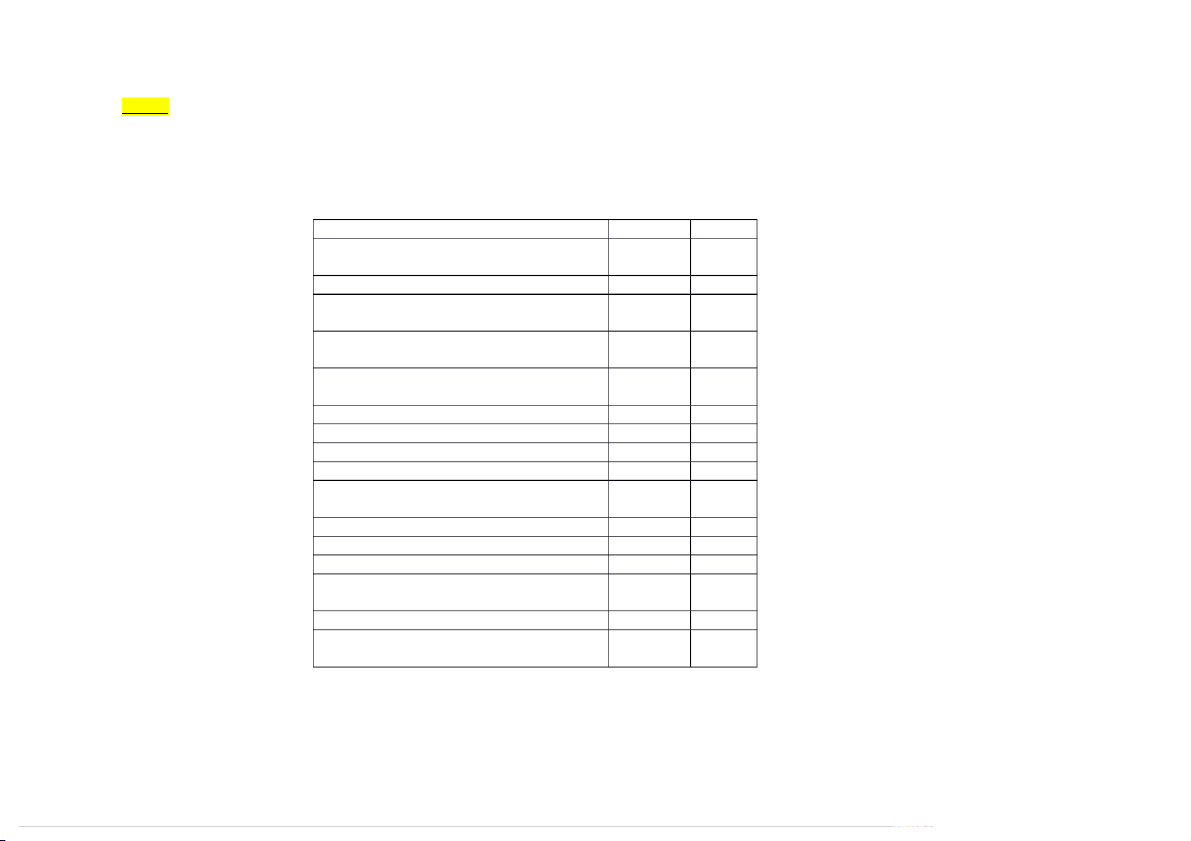

Bảng cân đôối kếố toán ĐVT: Đôồng 30/11/X Sau (1) Sau (2) Sau (3) Sau (4) 31/12/X Tài s n: ả A.Tài s n ả ngắốn h n: ạ 165.000.00 140.000.00 0 0 Tiếồn m t ặ 20.000.000 -10.000.000 10.000.000 TGNH 30.000.000 +10.000.00 - 15.000.000 0 25.000.000 Thuếố GTGT đư c ợ khâốu trừ 5.000.000 5.000.000 Công cụ, d ng ụ cụ 50.000.000 50.000.000 Thành ph m ẩ 10.000.000 10.000.000 Nguyến vật li u ệ 50.000.000 50.000.000 B.Tài s n ả dài h n: ạ 70.000.000 170.000.00 0 Tài s n ả côố đ nh ị 70.000.000 +100.000.00 170.000.00 0 0 T ng ổ tài sản: 235.000.00 310.000.00 0 0 Nguôồn vôốn A.N ợ ph i ả tr : ả 75.000.000 50.000.000 Vay ngân hàng 30.000.000 +20.000.00 - 25.000.000 0 25.000.000 Phải tr ả NB 35.000.000 -20.000.000 15.000.000 Thuếố và các kho n ả ph i ả n p ộ ngân hàng 10.000.000 10.000.000 B.Vôốn CSH: 160.000.00 260.000.00 0 0 Quyỹ đâồu t ư phát triếồn 20.000.000 20.000.000 Vôốn ch ủ s ở h u ữ 140.000.00 +100.000.00 240.000.00 0 0 0 Tổng nguôồn vôốn 235.000.00 310.000.00 0 0 ĐVT: Tri u ệ đôồng

(1) Tiếồn mặt -10 --> TGNH +10 (2) Vay NH +20 --> Tr ả n ợ NB -20

(3) TSCD +100 --> Vôốn CSH +100

(4) TGNH -25 --> Tiếồn vay NH -25 Bài 4: Công ty 3T

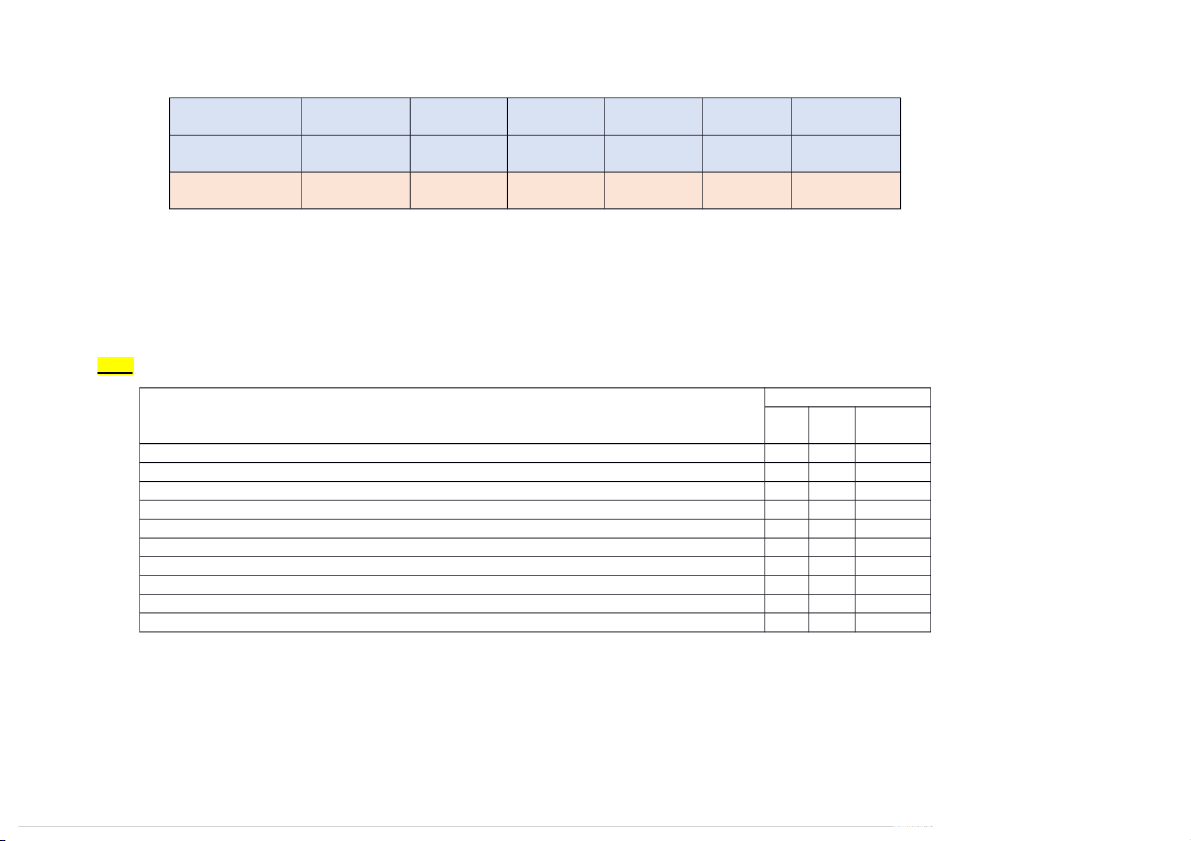

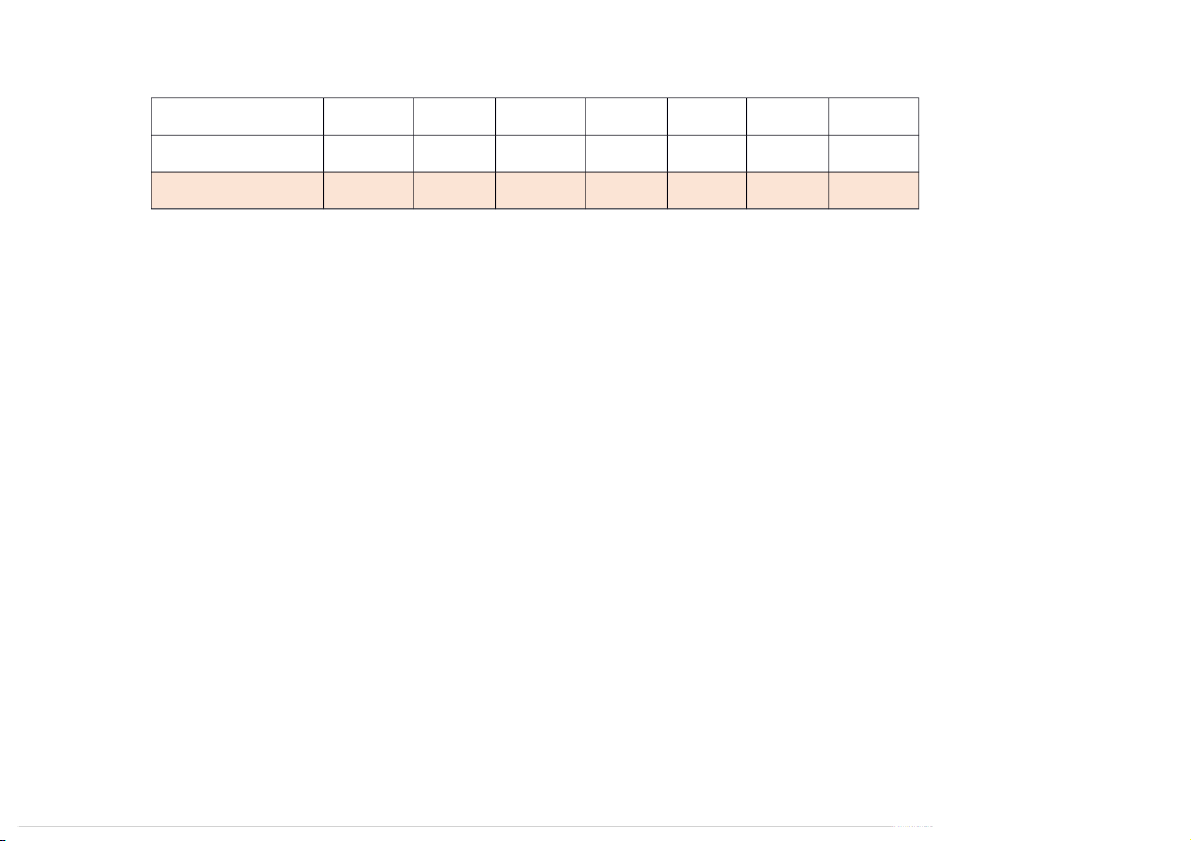

Bảng cân đôối kếố toán ĐVT: 1.000 Đôồng 1/1/X Sau (1) Sau (2) Sau Sau (4) Sau (5) 31/1/X (3) Tài s n ả A.Tài s n ả ngắốn h n: ạ 1.305.000 1.400.00 0 Tiếồn m t ặ 500.000 +10.00 510.000 0 Nguyến v t ậ li u ệ 400.000 +60.00 460.000 0 Ph i ả thu KH 55.000 -30.000 25.000 Công c , ụ d n ụ g cụ 150.000 +30.00 180.000 0 Chi phí s n ả xuâốt d ở dang 20.000 -15.000 5.000 Thành ph m ẩ 30.000 +15.00 45.000 0 TGNH 170.000 +20.00 -5.000 - 175.000 0 10.000 B.Tài s n ả dài h n: ạ 1.000.000 1.000.00 0 TSCDHH 1.000.000 1.000.00 0 Tổng tài s n: ả 2.325.000 2.400.00 0 Nguôồn vôốn A.N ợ ph i ả tr : ả 510.000 585.000 Quyỹ phúc lợi 200.000 -5.000 195.000 Phải tr ả người lao đ ng ộ 10.000 - 0 10.000 Ph i ả tr ả nhà cung câốp 300.000 +90.00 390.000 0 B. Vôốn CSG: 1.500.000+31 1.815.00 5 0 Vôốn đâồu t ư CSH 1.500.000 1.500.00 0 L i ợ nhu n ậ sau thuếố ch a ư X=315.000 315.000 pp Tổng nguôồn vôốn: 2.325.000 2.400.00 0 Bài 5: Công ty

Bảng cân đôối kếố toán ĐVT: đôồng Tài s n ả 31/12/20X Sau (1) Sau (2) Sau (3) Sau (4) Sau (5) 31/1/20X A.Tài s n ả ngắốn h n ạ 80.000.000 91.000.000 Nguyến vật li u ệ 25.000.000 +15.000.00 40.000.000 0 Công cụ d ng ụ cụ 5.000.000 +8.000.00 13.000.000 0 Thành ph m ẩ 5.000.000 5.000.000 Tiếồn m t ặ 15.000.000 +5.000.00 20.000.000 0 TGNH 25.000.000 -5.000.000 -8.000.000 12.000.000 Người mua nợ 5.000.000 - 1.000.000 4.000.000 B.Tài s n ả dài h n ạ 100.000.00 100.000.00 0 0 TSCDHH 100.000.00 100.000.00 0 0 Tổng tài sản 180.000.00 191.000.00 0 0 Nguôồn vôốn A.N ợ ph i ả trả 20.000.000 31.000.000 N ợ Ngư i ờ bán 10.000.000 +15.000.00 25.000.000 0 Quyỹ khen thư ng ở 5.000.000 5.000.000 Vay và nợ 5.000.000 - 1.000.000 4.000.000 B.Vôốn CSH 160.000.00 160.000.00 0 0 L i ợ nhu n ậ ch a ư phân 10.000.000 -5.000.000 5.000.000 phôối Vôốn ch ủ s ở h u ữ 150.000.00 +5.000.00 155.000.00 0 0 0 Tổng nguôồn vôốn 180.000.00 191.000.00 0 0 Bài 6: Công ty Thiến Thanh

Bảng cân đôối kếố toán

Cuôối nắm 20X1 (ĐVT: đôồng) Tài s n ả Cuôối Nguôồn vôốn Cuôối 20X1 20X1 A.Tài s n ả ngắốn h n ạ 1.345.000 A.N ợ ph i ả trả 520.000 Tiếồn m t ặ 500.000 Quyỹ phúc lợi 200.000 Nguyến v t ậ li u ệ 400.000 Ngư i ờ mua tr ả trư c ớ 10.000 Phải thu khách 55.000 Phải tr ả người lao đ ng ộ 10.000 Công cụ dụng cụ 150.000 Ph i ả tr ả nhà cung câốp 300.000 Chi phí sản xuâốt DD 20.000 B.Vôốn CSH 1.825.000 Thành ph m ẩ 30.000 Vôốn đâồu t ư CSH 1.500.000 TGNH 170.000 L i ợ nhu n ậ sau thuếố ch a ư phân X=325.00 phôối 0 Trả trư c ớ cho ngư i ờ bán 20.000 B.Tài s n ả dài h n ạ 1.000.000 TSCDHH 1.000.000 Tổng tài sản 2.345.000 Tổng nguôồn vôốn 2.345.000 Tổng tài sản = T ng ổ nguôồn vôốn = N ợ ph i ả tr ả + Vôốn CSH

2.345.000 = 520.000 + 1.500.000 + X --> X = 325.000 Bài 8: Công ty M t ặ Tr i ờ M c ọ

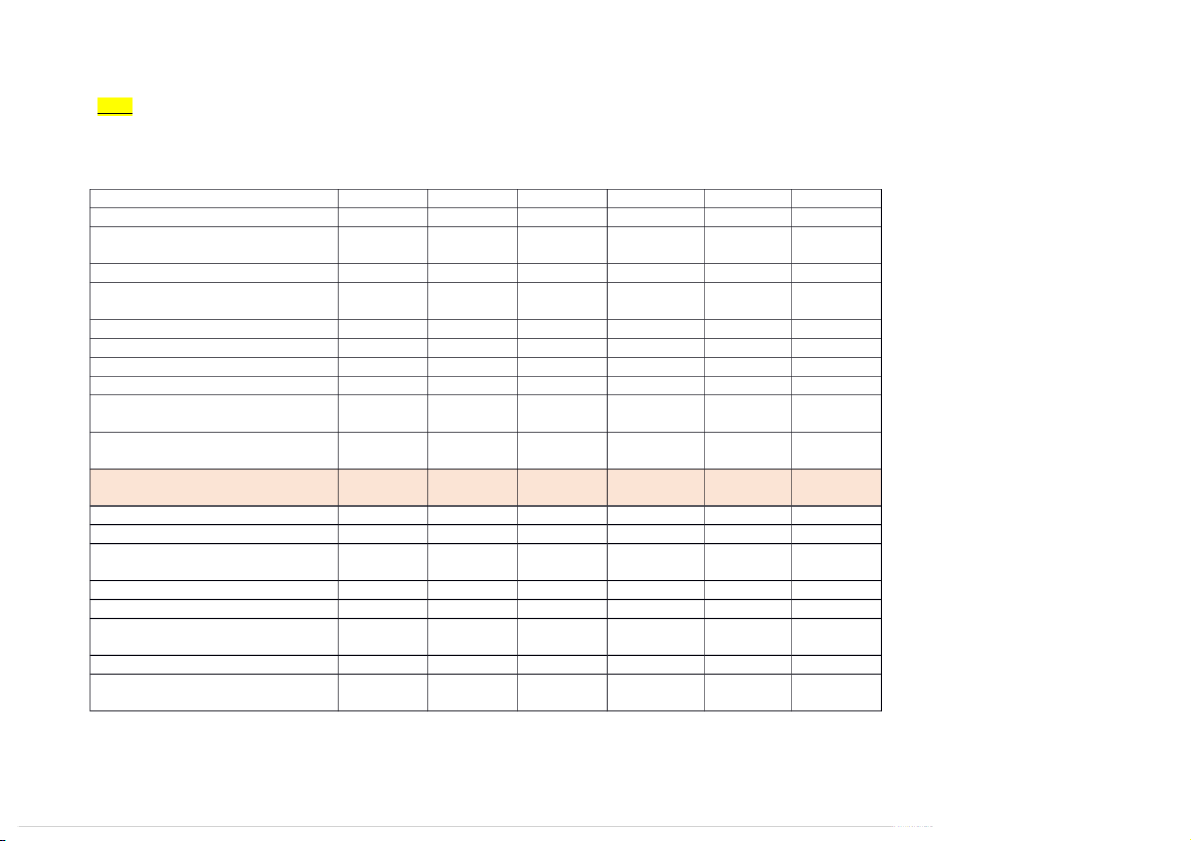

Bảng cân đôối kếố toán Cuôối tháng 1/20X2 ĐVT: Đôồng Tài s n ả Cuôối tháng Nguôồn vôốn Cuôối tháng 1/20X2 1/20X2 A.Tài s n ả ngắốn h n ạ 85.000.000 A.N ợ ph i ả trả 120.000.000 Tiếồn m t ặ 10.000.000 Ngư i ờ mua tr ả trư c ớ 40.000.000 Nguyến vật li u ệ 10.000.000 Vay ngắốn h n ạ 30.000.000 Trái phiếốu 20.000.000 Phải tr ả người bán 20.000.000 TGNH 30.000.000 Trái phiếốu phát hành 20.000.000 S n ả ph m ẩ d ở dang 5.000.000 Nhận ký quyỹ 10.000.000 Ký quyỹ 10.000.000 B.Tài s n ả dài h n ạ 250.000.000 B.Vôốn CSH 215.000.000 Hao mòn TSCD -50.000.000 L i ợ nhu n ậ ch a ư phân X=-185.000.000 phôối Tài s n ả côố đ nh ị 300.000.000 Vôốn CSH 400.000.000 Tổng tài sản 335.000.000 Tổng nguôồn vôốn 335.000.000 Tổng tài sản = T ng ổ nguôồn vôốn = N ợ ph i ả tr ả + Vôốn CSH

335.000.000 = 120.000.000 + 400.000.000 + X --> X = -185.000 Bài 9: Công ty

Bảng cân đôối kếố toán

Ngày 31/3/200X (ĐVT: Đôồng) Tài s n ả 31/3/200X Nguôồn vôốn 31/3/200X A.Tài s n ả ngắốn h n ạ 195.000.000 A.N ợ phải trả 60.000.000 Tiếồn m t ặ 50.000.000 Phải tr ả ngư i ờ bán 10.000.000 Hàng hóa 25.000.000 Nhận ký quyỹ 12.000.000 Nguyến vật li u ệ 40.000.000 N ợ nhà nư c ớ 23.000.000 Ph i ả thu KH 15.000.000 Vay ngắốn h n ạ 15.000.000 Tiếồn g i ử ngân 30.000.000 hàng T m ạ ng ứ 5.000.000 Công cụ 30.000.000 B.Tài s n ả dài h n ạ 45.000.000 B.Vôốn CSH: 180.000.00 0 Hao mòn TSCD X=- Vôốn CSH 175.000.00 15.000.000 0 TSCDHH 60.000.000 L i ợ nhu n ậ ch a ư phân 5.000.000 phôối Tổng tài sản 240.000.000 Tổng nguôồn vôốn 240.000.00 0 Tổng tài sản = T ng ổ nguôồn vôốn = N ợ ph i ả tr ả + Vôốn ch ủ s ở h u ữ

195.000.000 + 60.000.000 + X = 240.000.000 --> X= -15.000.000 Bài 10: ĐVT: Tri u ệ đôồng

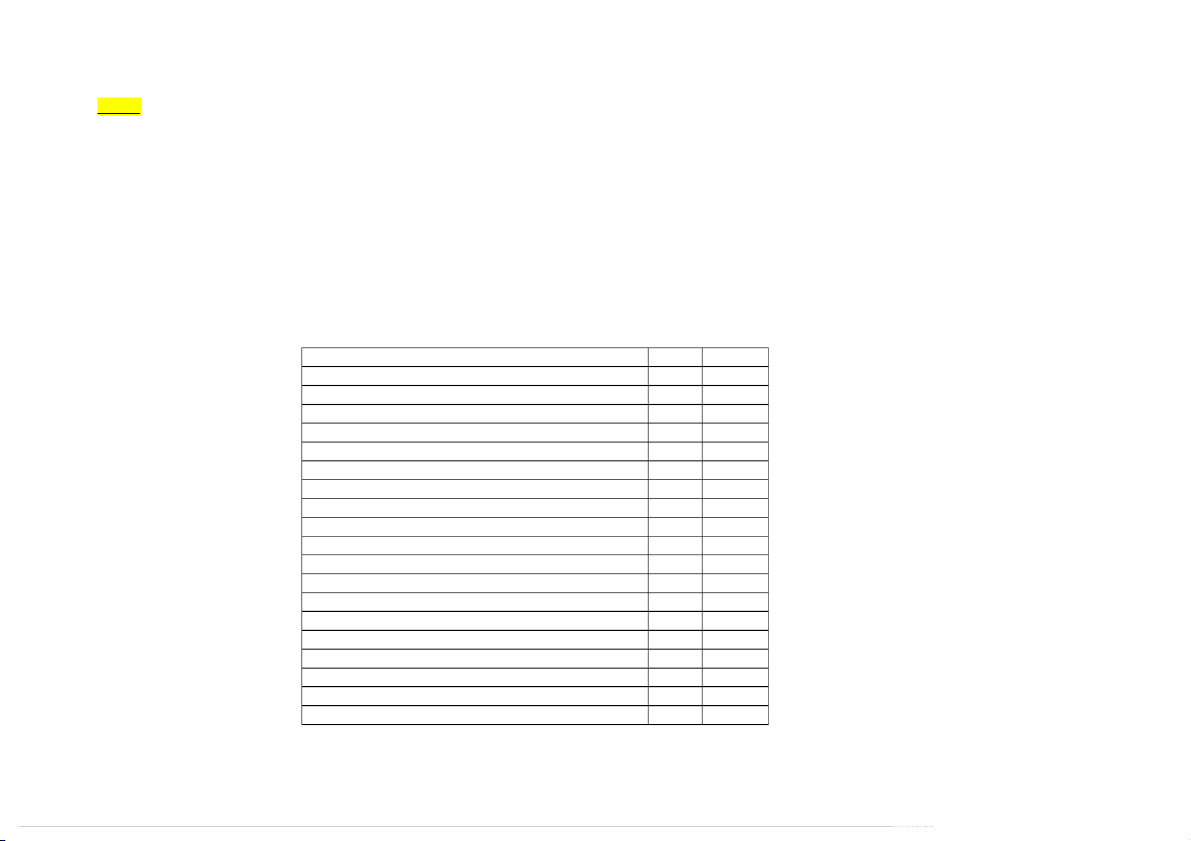

(1) Tính các chỉ tếu kinh tếố : -

Doanh thu thuâồn: 600 - ( 20 + 5 +30 ) = 545.000 - L i ợ nhu n ậ g p: ộ 545- 320 =225 - L i ợ nhu n ậ t

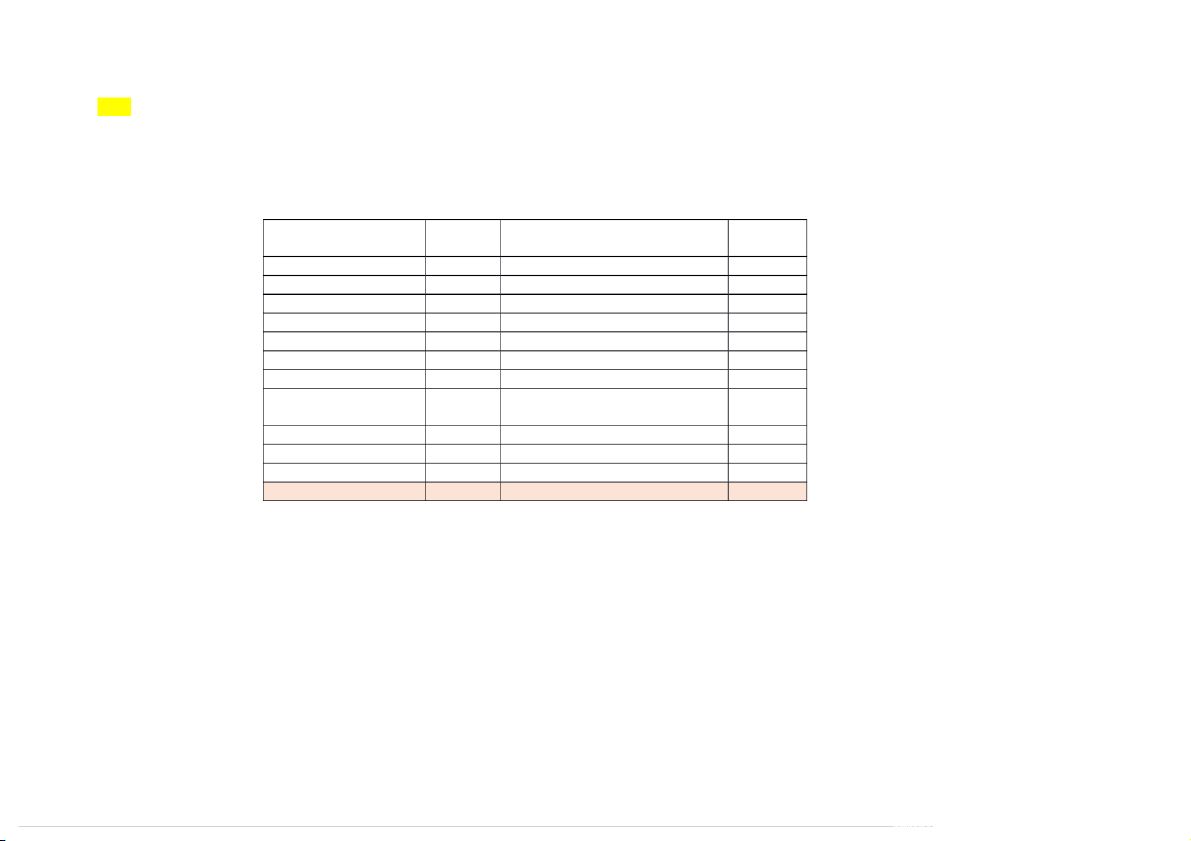

ừ HDKD: 225 + ( 60 – 45 ) – ( 90 + 110 ) = 40 - L i ợ nhu n ậ khác: 20 – 5 = 15 - L i ợ nhu n ậ trư c ớ thuếố: 40 + 15 = 55 Báo cáo kếốt qu ả ho t ạ đ ng ộ kinh doanh Nắm 200X ( ĐVT: Tri u ệ đôồng ) Chỉ tếu Kỳ này Kỳ trư c ớ 1. Doanh thu bán h ng ả và cung câốp d c ị h vụ 600 2. Các khoản tr ừ doanh thu 55 3. Doanh thu thuâồn 545 4. Giá vôốn hàng bán 320 5. Lợi nhu n ậ g p

ộ vếồ bán hàng và cung câốp d c ị h vụ 225 6. Doanh thu ho t ạ đ ng ộ tài chính 60 7. Chi phí tài chính 45 - Trong đó: Chi phí lãi vay 8. Chi phí hàng hóa 90 9. Chi phí qu n ả lí doanh nghi p ệ 110 10. L i ợ nhu n ậ thuâồn t ừ ho t ạ đ ng ộ kinh doanh 40 11. Thu nh p ậ khác 20 12. Chi phí khác 5 13. L i ợ nhu n ậ khác 15 14. Tông lợi nhu n

ậ kếố toán trước thuếố 55

15. Chi phí thuếố TNDN hi n ệ hành 11 16. L i ợ nhu n

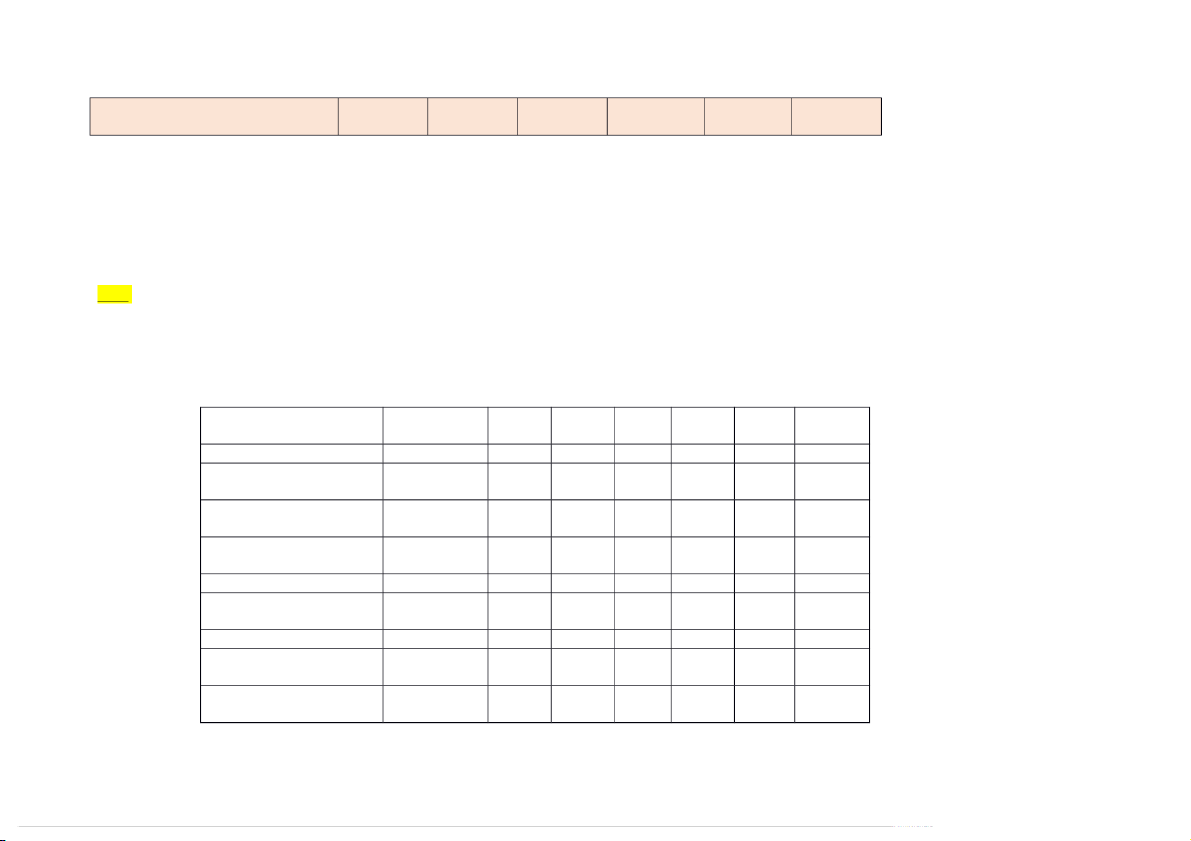

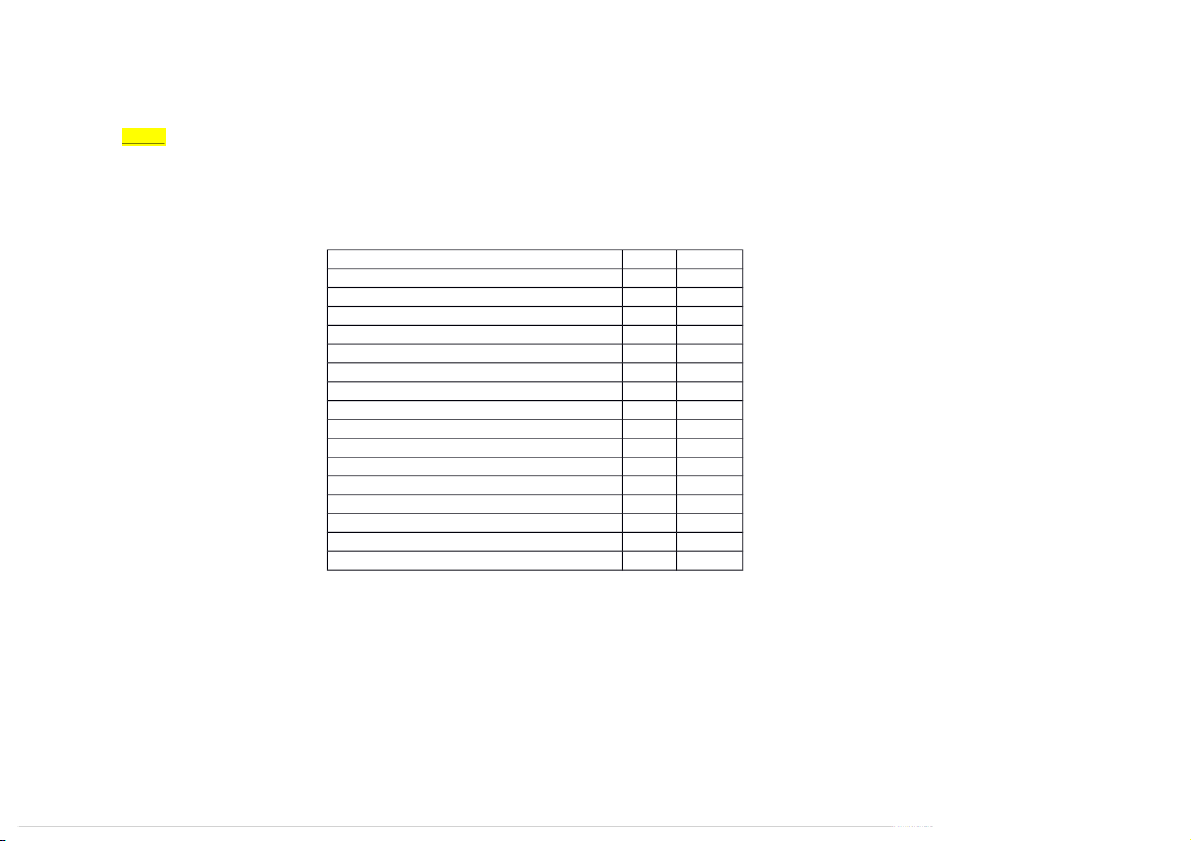

ậ sau thuếố TN doanh nghi p ệ 44 17. Lãi c ơ b n ả trến c ổ phiếốu 18. Lãi suy gi m ả trến c ổ phiếố Bài 11: B ng ả báo cáo kếốt qu ả ho t ạ đ ng ộ kinh doanh c a ủ công ty Can&Đ m ả Tháng 1/20X1 ĐVT: Tri u ệ đôồng Chỉ tếu Kỳ này Kỳ trư c ớ 1) Doanh thu bán hàng 60 2) Các khoản tr ừ doanh thu 10 3) Doanh thu thuâồn 50 4) Giá vôốn hàng bán 24 5) L i ợ nhu n ậ g p ộ 26 6) Doanh thu ho t ạ đ ng ộ tài chính 2 7) Chi phí tài chính 3 8) Chi phí bán hàng 10 9) Chi phí qu n ả lí doanh nghi p ệ 26 10) L i ợ nhu n ậ thuâồn -11 11) Thu nh p ậ khác 5 12) Chi phí khác 3 13) L i ợ nhu n ậ khác 2

14) Tông lợi nhuận kếố toán trư c ớ thuếố -9

15) Chi phí thuếố TNDN hi n ệ hành - 16) L i ợ nhu n ậ sau thuếố -9 Bài 12: Bảng báo cáo kếốt qu ả ho t ạ đ ng ộ kinh doanh c a ủ Công ty XYZ ĐVT: đôồng Chỉ tếu Kỳ này Kỳ trư c ớ 1) Doanh thu bán hàng 280.000.00 0 2) Các khoản tr ừ doanh thu 8.000.000 3) Doanh thu thuâồn 272.000.00 0 4) Giá vôốn hàng bán 150.000.00 0 5) L i ợ nhu n ậ g p ộ 122.000.00 0 6) Doanh thu ho t ạ đ ng ộ tài chính 7.000.000 7) Chi phí tài chính 12.000.000 8) Chi phí bán hàng 16.000.000 9) Chi phí qu n ả lí doanh nghi p ệ 14.000.000 10) L i ợ nhu n ậ thuâồn 87.000.000 11) Thu nh p ậ khác 3.000.000 12) Chi phí khác 8.000.000 13) L i ợ nhu n ậ khác -5.000.000 14) Tông lợi nhu n

ậ kếố toán trước thuếố 82.000.000

15) Chi phí thuếố TNDN hi n ệ hành 16.400.000 16) L i ợ nhu n ậ sau thuếố 65.600.000 Bài 13: Bảng báo cáo kếốt qu ả ho t ạ đ ng ộ kinh doanh c a ủ Công ty XYZ Tháng 2/201X ĐVT: đôồng Chỉ tếu Kỳ này Kỳ trư c ớ 1) Doanh thu bán hàng 2.694.400.00 0 2) Các khoản tr ừ doanh thu 32.888.000 3) Doanh thu thuâồn 2.661.512.00 0 4) Giá vôốn hàng bán 1.440.000.00 0 5) L i ợ nhu n ậ g p ộ 1.221.512.00 0 6) Doanh thu ho t ạ đ ng ộ tài chính 50.000.000 7) Chi phí tài chính 50.000.000 8) Chi phí bán hàng 100.000.000 9) Chi phí qu n ả lí doanh nghi p ệ 70.000.000 10) L i ợ nhu n ậ thuâồn 1.051.512.00 0 11) Thu nh p ậ khác 45.000.000 12) Chi phí khác 25.000.000 13) L i ợ nhu n ậ khác 20.000.000

14) Tông lợi nhuận kếố toán trư c ớ thuếố 1.071.512.00 0

15) Chi phí thuếố TNDN hi n ệ hành 214.302.400 16) L i ợ nhu n ậ sau thuếố 857.209.600 Bài 14: B ng ả báo cáo kếốt qu ả kinh doanh tháng 5/X c a ủ Công ty ABA ĐVT: đôồng Chỉ tếu Kỳ này Kỳ trư c ớ 1) Doanh thu bán hàng 600.000.00 0 2) Các khoản tr ừ doanh thu 45.760.000 3) Doanh thu thuâồn 554.240.00 0 4) Giá vôốn hàng bán 150.000.00 0 5) L i ợ nhu n ậ g p ộ 404.240.00 0 6) Doanh thu ho t ạ đ ng ộ tài chính 14.000.000 7) Chi phí tài chính 12.000.000 8) Chi phí bán hàng 16.000.000 9) Chi phí qu n ả lí doanh nghi p ệ 14.000.000 10) L i ợ nhu n ậ thuâồn 376.240.00 0 11) Thu nh p ậ khác 8.000.000 12) Chi phí khác 8.000.000 13) L i ợ nhu n ậ khác 0 14) Tông lợi nhu n

ậ kếố toán trước thuếố 376.240.00 0

15) Chi phí thuếố TNDN hi n ệ hành 75.248.000 16) L i ợ nhu n ậ sau thuếố 300.992.00 0 Bài 15 : Bảng báo cáo kếốt qu ả ho t ạ đ ng ộ kinh doanh c a ủ công ty ABC Tháng 10/X ĐVT: đôồng Chỉ tếu Kỳ này Kỳ trư c ớ 1) Doanh thu bán hàng 80.000.00 0 2) Các khoản tr ừ doanh thu 5.000.000 3) Doanh thu thuâồn 75.000.00 0 4) Giá vôốn hàng bán 60.000.00 0 5) L i ợ nhu n ậ g p ộ 15.000.00 0 6) Doanh thu ho t ạ đ ng ộ tài chính 5.000.000 7) Chi phí tài chính 3.210.000 8) Chi phí bán hàng 6.400.000 9) Chi phí qu n ả lí doanh nghi p ệ 1.700.000 10) L i ợ nhu n ậ thuâồn 11.900.00 0 11) Thu nh p ậ khác 8.000.000 12) Chi phí khác 6.000.000 13) L i ợ nhu n ậ khác 2.000.000 14) Tông lợi nhu n

ậ kếố toán trước thuếố 15.900.00 0

15) Chi phí thuếố TNDN hi n ệ hành - 16) L i ợ nhu n ậ sau thuếố 15.900.00 0 English Queston:

2.1: In my opinion, the answer is incorrect. Because statement of financial positon include in : Assets. liabilites, owner’s equites except revenue and expenses. 2.2: These are 4 statement:

1.Statement of Financial positon (SOFP)

2.Statement of Profit or Loss and other conprehensive income (SOPLOCI)

3.Statement of cash flows (SOCF) 4.Notes 2.3:

- Financial positon provides ar snapshot of an entty as of a partcular date It list the entty’s assets, liabilites and in the case of a corporaton

the stockholder’s equity on a specific date.

- Financial performance present a sunmary of the revenues, gains, expenses, losses and net income or loss of an entty forr a specific period. 2.4: a) Accounts receivable (A) b) Account payable (L) c) Sale revenue (A) d) Share capital (SE) e) Equipment (A) f) Loans (L)

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305