Báo cáo Chuyên đề về Quản lý Tồn kho Nhà cung cấp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

Vendor managed inventory (VMI) là một quá trình hợp tác giữa các thành phần chuỗi cung ứng, nhà cung cấp tiếp cận với các thông tin yêu cầu hàng tồn kho tại các nhà bán lẻ và sử dụng thông tin này để quản lý hàng tồn kho của nhà bán lẻ (Cachonvà Fisher, 1997). Tài liệu được sưu tầm gồm 18 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản lý dự án công nghiệp (CN201) 10 tài liệu

Trường: Trường Đại học Cần Thơ 813 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC CẦN THƠ TRƯỜNG BÁCH KHOA

KHOA QUẢN LÝ CÔNG NGHIỆP

CHUYÊN ĐỀ BÁO CÁO QUẢN LÝ SẢN XUẤT CÔNG NGHIỆP

MÔ HÌNH TỒN KHO TẠI NHÀ CUNG ỨNG VMI

CÁN BỘ HƯỚNG DẪN SINH VIÊN THỰC HIỆN

ThS Trần Thị Thắm Nguyễn Huỳnh Thảo Lan – B2203943

Huỳnh Bảo Ngọc – B2203947

Trần Thị Hằng Ni – B2203952

Lê Phương Thảo – B2203958

Trần Thị Kim Thoa – B2203960

Nguyễn Lâm Tường Vy – B2203970 Tháng 03/2023

BẢNG ĐÓNG GÓP LÀM BÁO CÁO Họ và tên MSSV Tỷ lệ đóng góp Nguyễn Huỳnh Thảo Lan B2203943 100% Huỳnh Bảo Ngọc B2203947 100% Trần Thị Hằng Ni B2203952 100% Lê Phương Thảo B2203958 100% Trần Thị Kim Thoa B2203960 100% Nguyễn Lâm Tường Vy B2203970 100%

CHƯƠNG I ............................................................................................................... 3

MÔ HÌNH TỒN KHO TẠI NHÀ CUNG ỨNG (VMI) ........................................ 3

1.1. Định nghĩa VMI: ........................................................................................... 3

1.2. Mục tiêu khi thực hiện VMI: ....................................................................... 4

1.3. Phương pháp thực hiện: ............................................................................... 4

1.4. Lợi ích từ VMI : ............................................................................................ 8

1.5. Hạn chế của mô hình VMI: .......................................................................... 9

1.6. Những nghiên cứu liên quan:..................................................................... 10

CHƯƠNG II ........................................................................................................... 13

TRƯỜNG HỢP ĐIỂN HÌNH ................................................................................ 13

2.1. Giới thiệu về trường hợp điển hình: ......................................................... 13

2.2. Phương pháp nghiên cứu: .......................................................................... 15

2.3. Kết quả sau khi áp dụng VMI: .................................................................. 17

TÀI LIỆU THAM KHẢO ..................................................................................... 17

Bibliography ........................................................................................................... 17 CHƯƠNG I

MÔ HÌNH TỒN KHO TẠI NHÀ CUNG ỨNG (VMI)

1.1. Định nghĩa VMI:

Vendor managed inventory (VMI) là một quá trình hợp tác giữa các thành phần chuỗi cung

ứng, nhà cung cấp tiếp cận với các thông tin yêu cầu hàng tồn kho tại các nhà bán lẻ

và sử dụng thông tin này để quản lý hàng tồn kho của nhà bán lẻ (Cachonvà Fisher,

1997). Quản lý tồn kho bởi nhà cung cấp (- VMI) là phương thức tối ưu hóa hoạt động của

chuỗi cung ứng trong đó nhà cung cấp chịu trách nhiệm về mức độ lưu kho của nhà

bán lẻ. Nhà cung cấp được tiếp cận với các dữ liệu về hàng hóa trong kho của nhà bán lẻ

và chịu trách nhiệm điều phối các đơn đặt hàng. Khi các công ty trong chuỗi cung ứng

quyết định hợp tác với nhau, kết quả của sự hợp tác này thường là sự trao đổi thông tin tốt

hơn, các quy trình và hoạt động phối hợp cũng được cải tiến. Một cách đơn giản, nhà

cung cấp được trao nhiệm vụ giữ lượng hàng tồn kho trong kho nhà bán lẻ đối với những

sản phẩm của mình, để họ có thể giải quyết vấn đề quan trọng hơn là làm thế nào bán hàng

hiệu quả nhất đến người tiêu dùng. Với thay đổi này, các nhà cung cấp chuyển mối quan

tâm của mình từ việc làm các nhà bán lẻ mua nhiều hàng hóa hơn sang giúp họ bán được

nhiều hơn. Để đạt được điều này, nhà bán lẻ cho phép nhà cung cấp tiếp cận kho hàng cùng

với các thông tin về lượng cầu (một cách cơ học hoặc thông qua hệ thống tin nhắn

điện tử tự động) rồi xác lập các mục tiêu cho những mặt hàng sẵn có. Nhà cung cấp sẽ

thường xuyên đưa ra quyết định mới về lượng đặt hàng, cách thức và thời gian vận chuyển.

Kết quả là thay vì chờ nhà bán lẻ đặt hàng, nhà cung cấp tự điều tiết các giao dịch cung

ứng.VMI là hoạt động cung ứng hiệu quả giúp nhà cung cấp đáp ứng nhu cầu mà không bị

cản trở bởi các quyết định mua hàng trong chuỗi bán lẻ. Hơn nữa, VMI được xây dựng

nhằm xóa bỏ hoặc ít nhất cũng giảm thiểu sự thiếu hụt trong cung ứng hàng, cũng như cắt

giảm chi phí cho tất cả các thành viên trong chuỗi cung ứng.Theo đó, thước đo hiệu quả

của nhà cung cấp không phải là thời gian giao hàng mà là lượng hàng hóa sẵn có và mức

độ quay vòng của chúng. (Nguyễn Thị Lệ Thủy,

Trần Thị Mỹ Dung, & Tăng Thị Huyền Trân, XÂY DỰNG MÔ HÌNH CHUỖI CUNG

ỨNG HỢP TÁC THÔNG QUA HỆ THỐNG TỒN KHO DO NHÀ CUNG CẤP QUẢN LÝ (VMI) , 2017)

1.2. Mục tiêu khi thực hiện VMI:

Mục tiêu khi thực hiện mô hình VMI là cung cấp mối quan hệ cùng có lợi, giúp cả hai bên

sẽ có thể kiểm soát trơn tru và chính xác tính sẵn có và lưu lượng hàng hóa. Từ đó, có thể

đảm bảo tỷ lệ tiêu thụ hàng tồn kho để đảm bảo sản xuất đáp ứng chặt chẽ nhu cầu người

tiêu dùng và lập được chiến lược, kế hoạch bổ sung hiệu quả.

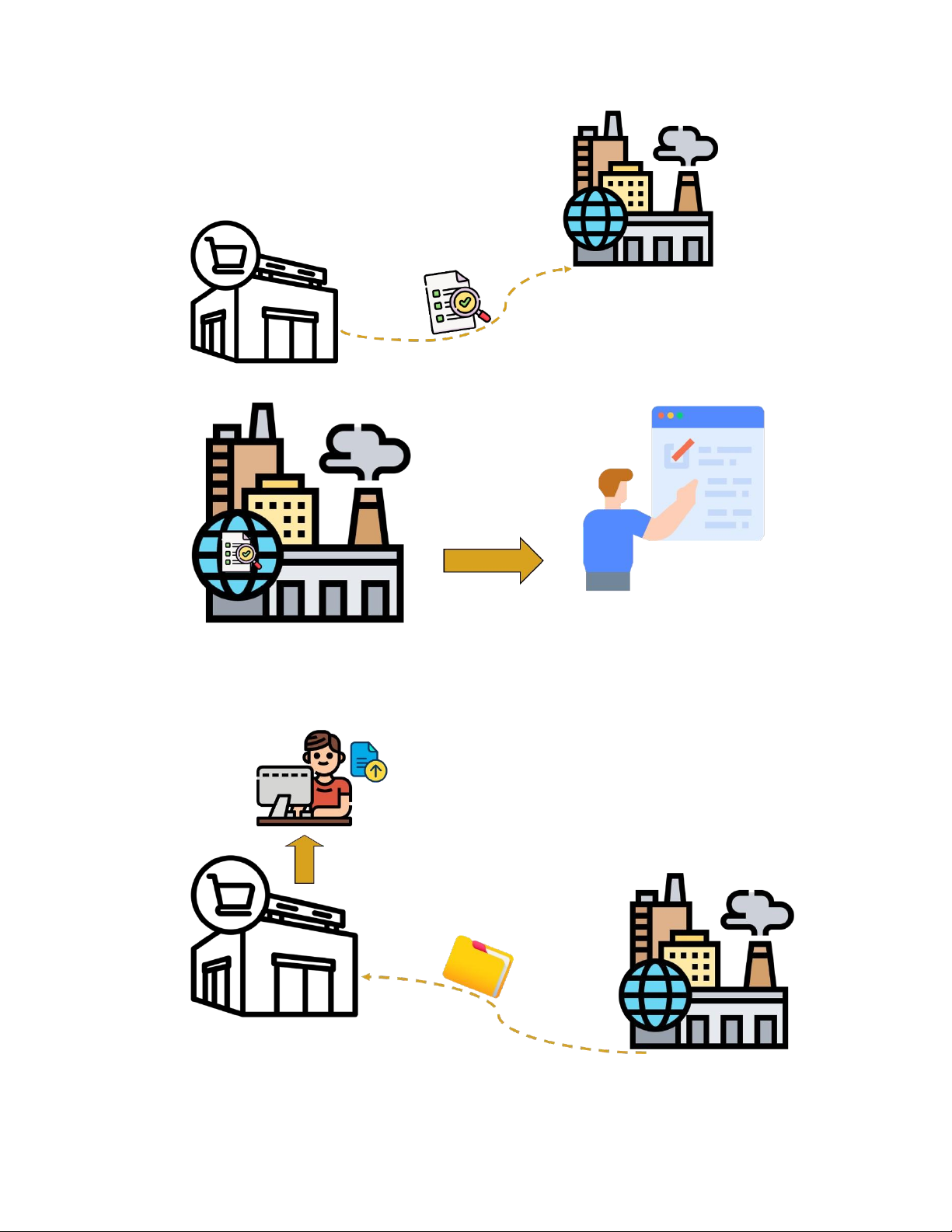

1.3. Phương pháp thực hiện:

Để thực hện VMI được thành công, mỗi bước trong quá trình là cực kì quan trọng. Mỗi

bước bị bỏ qua hoặc không thành công sẽ có tác động lớn đến sự thành công của mô hình VMI.

Giai đoạn: Thành lập

- Bước 1: Đạt sự đồng thuận từ quản lý cấp cao

• Khi bắt đầu thay đổi mô hình trong quản lý chuỗi cung ứng. Cần có sự ủng

hộ từ các cấp quản lý là trước tiên, cam kết thực hiện mô hình VMI từ nhà

quản lý là bước đầu tiên cần thực hiện. Cần phải xác định mục tiêu của chiến

lượng và sau đó truyền đạt cho toàn bộ tổ chức. Bộ phận quản lý là cơ quan

cung cấp nguồn lực để thực hiện VMI như chi phí, nhân lực, thiết lập các chương trình đào tạo.

- Bước 2: Đạt sự đồng thuận từ nhân viên

• Nhân viên là bộ phận thiết yếu để thực hiện VMI, đặc biệt là những người

đang chịu trách nhiệm cho việc duy trì mức tồn kho. Nếu không có sự chấp

nhận của họ thì VMI sẽ không bao giờ được áp dụng. VMI không xóa bỏ

nguồn nhân lực nhưng sẽ loại bỏ thời gian lãng phí để công nhân tập trung

vào những công việc khác. Nhân viên sẽ được cung cấp một cái nhìn tổng

quan đầy đủ về VMI và giải thích những lý do tại sao nó được thực hiện.

- Bước 3: Đồng bộ hóa tập tin

• Đồng bộ hóa các tập tin phân phối sản phẩm với nhà sản xuất. Bước này là

một trong những lợi ích lớn nhất sẽ nhận được từ VMI. Đồng bộ có nghĩa

rằng những dữ liệu phù hợp sẽ được thu nhập từ nhà sản xuất và phù hợp với

số liệu về sản phẩm của nhà phân phối. Những thông tin này cần phải có tính

chính xác cao và bất cứ lúc nào có sự thay đổi cho danh mục sản phẩm, các

nhà sản xuất cần phải chia sẻ dữ liệu với những đối tác VMI của họ. Đồng

bộ hóa dữ liệu là vô cùng quan trọng và cần phải được cập nhật liên tục.

- Bước 4: Kiểm tra EDI (trao đổi dữ liệu điện tử)

• Thử nghiệm rộng rãi của tất cả các EDI được sử dụng. Các nhà cung cấp và

nhà phân phối phải làm việc rất chặt chẽ với nhau để xác nhận rằng các dữ

liệu đang được gửi và nhận có đúng hay không. Ví dụ: Sản lượng từ nhà sản

xuất bán ra cần phù hợp với sản lượng nhập kho mà nhà phân phối cần hay

không? Sản lượng bán được gửi đúng cách hay không? Nên kiểm tra một loạt

các mặt hàng trong danh mục khác nhau (A, B, C).

- Bước 5: Chấp nhận và đo lường

• Các nhà phân phối phải hiểu và đồng ý với kế hoạch của nhà sản xuất đang

tạo ra. Mặc dù phương pháp chính xác có thể là một phương pháp độc quyền,

các nhà phân phối vẫn cần phải có một sự hiểu biết về cách thức, kế hoạch

được tính toán. Điều này sẽ giúp tránh các câu hỏi trong tương lai: “Tại sao

họ lại gửi cho chúng tôi sản phẩm này nếu chúng ta không cần nó?”.

• Ngoài ra, lượng tồn kho được xác định trước giá và dịch vụ vì thế các nhà

cung cấp nên theo dõi hiệu suất hiện tại của họ để so sánh với kết quả sau

này. Cả hai bên phải thỏa thuận về các tần số bổ sung (mỗi ngày một lần hoặc

hai lần mỗi tuần?). Nhà phân phối nên thực hiện việc so sánh các giá trị ít

nhất là một năm trước với sau khi thực hiện VMI.

- Bước 6: Trao đổi lịch sử bán hàng (POS)

• Nhà phân phối sẽ gửi nhà sản xuất lịch sử bán hàng của mình (Point of Sale)

tập tin lịch sử, thường là 1-2 năm. Điều này sẽ cho phép nhà sản xuất căn cứ

kế hoạch kiểm kê trên dữ liệu bán hàng trực tiếp chứ không phải là dữ liệu từ

lịch sử đặt hàng qua các nhà phân phối. Các định dạng tập tin phải phù hợp

với yêu cầu của nhà sản xuất. Sau đó, các nhà phân phối sẽ gửi một tập tin

về. Điều này thể hiện tình trạng của tất cả các mặt hàng mà nhà phân phối có.

Giai đoạn: Tiến hành

- Bước 7: Các nhà phân phối làm việc bán hàng và lưu vào máy tính của họ.

- Bước 8: Hàng ngày hoặc hàng tuần nhà phân phối sẽ gửi thông tin về sự thay đổi ở

bất kì mặt hàng nào của họ cho nhà sản xuất.

- Bước 9: Nhà sản xuất nhận được tập tin và cập nhật kế hoạch phân phối.

- Bước 10: Nhà sản xuất sẽ gửi tập tin cho các nhà phân phối. Điều này cho phép các

nhà phân phối cập nhật vào hệ thống của họ với đơn đặt hàng mới được tạo ra. Trong

giai đoạn đầu của hợp tác VMI điều quan trọng là phải có sự xem xét phân phối và

chỉ ra bất kỳ vấn đề nào vướng phải.

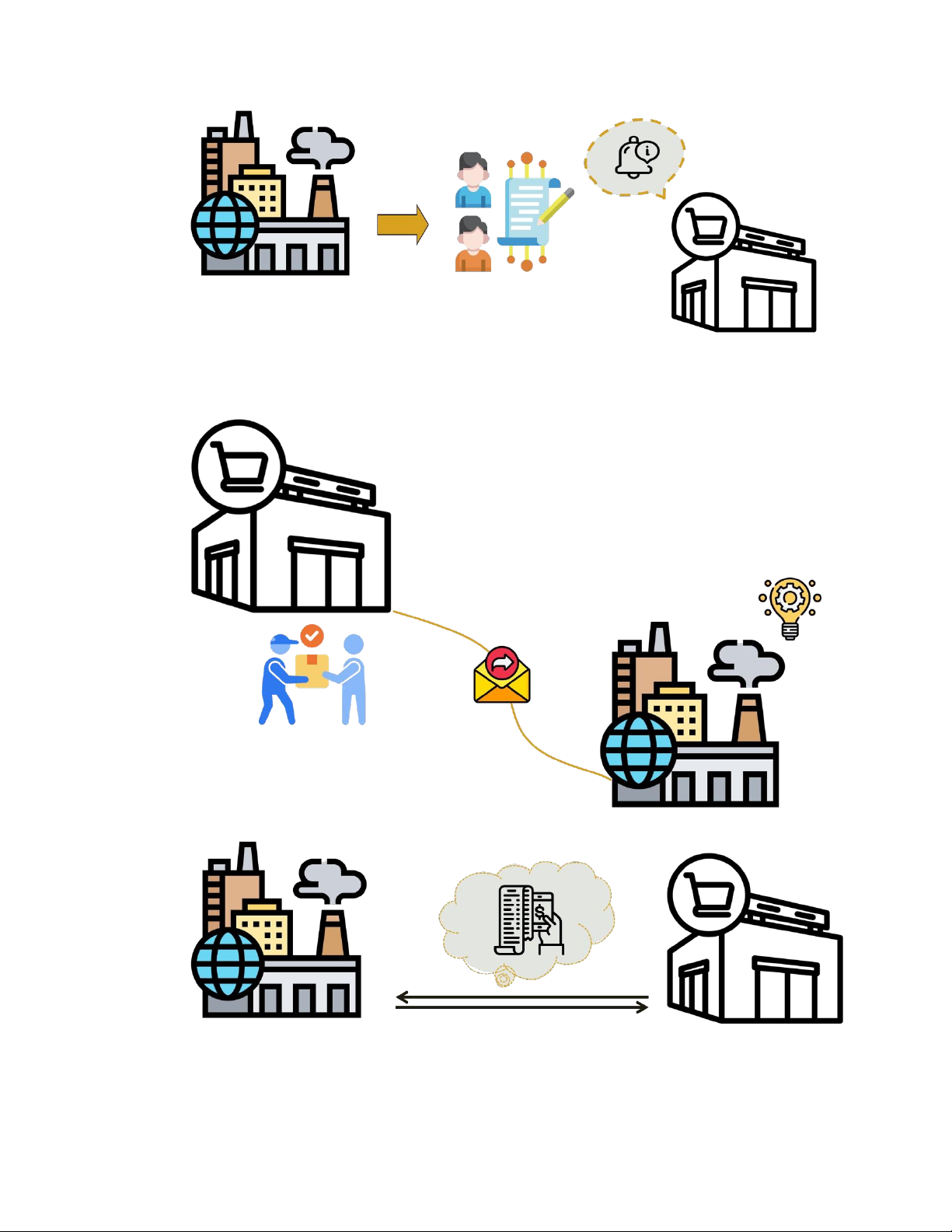

- Bước 11: Nhà sản xuất sắp xếp thứ tự các mặt hàng và thông báo với nhà phân phối

chính xác những gì đang được gửi.

- Bước 12: Khi lô hàng được nhận nhà phân phối truyền thông tin cho nhà sản xuất

chính xác những gì đã nhận. Sau đó các nhà sản xuất kết hợp thông tin đặt hàng này

để xác định những vấn đề như về vận chuyển, thời gian...

- Bước 13: Gửi hóa đơn và thanh toán.

(Nguyễn Thị Lệ Thủy & Trần Thị Mỹ Dung, Nghiên cứu ứng dụng mô hình tồn kho do nhà

cung cấp quản lý-mô hình VMI (Vendor Managed Inventory) cho các doanh nghiệp vừa và nhỏ , 2016).

1.4. Lợi ích từ VMI :

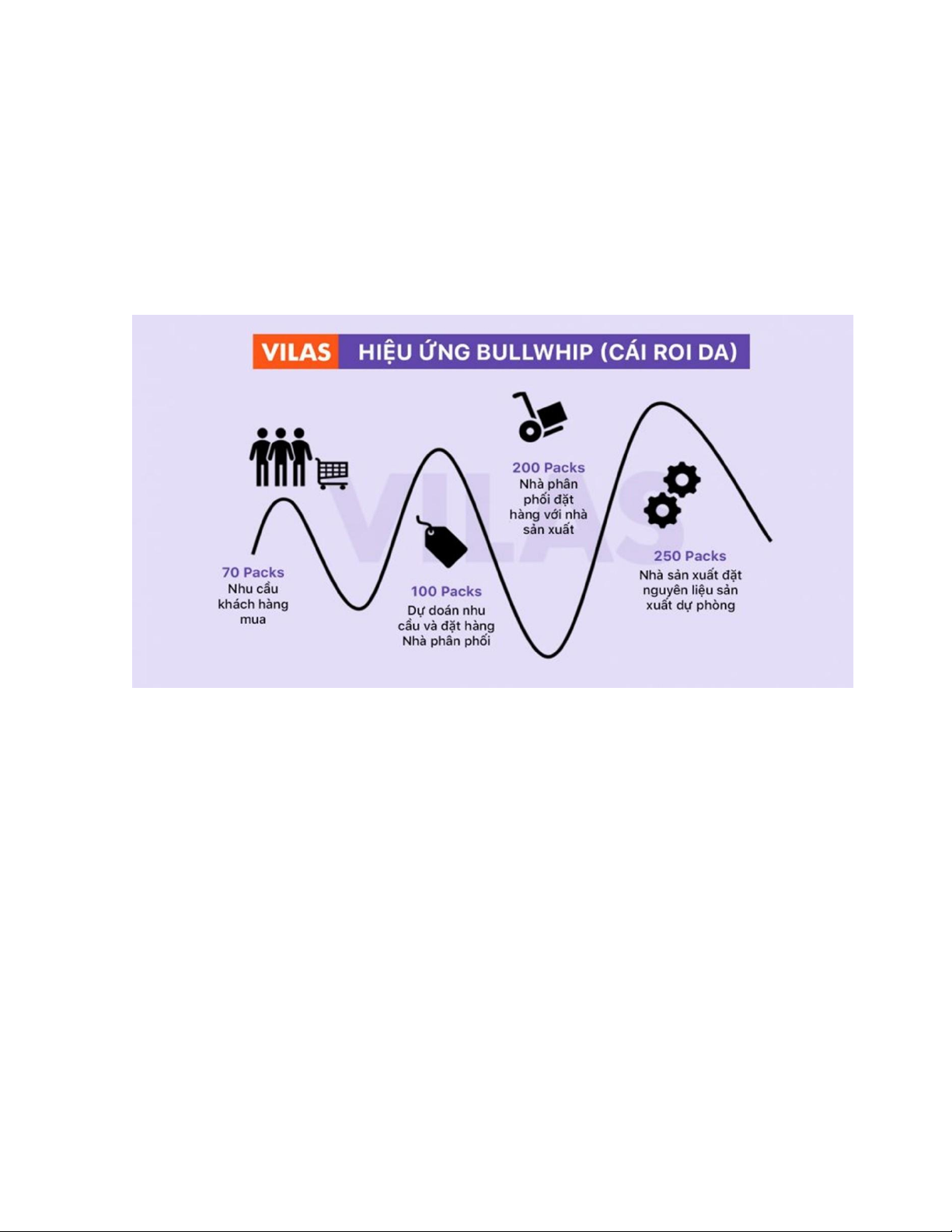

Một sự thay đổi nhỏ trong nhu cầu bên dưới của chuỗi cung ứng có thể gây ra một sự

thay đổi lớn ở khâu bên trên của chuỗi, hay còn gọi là “hiệu ứng bullwhip” (bullwhip

effect). Hiệu ứng bullwhip bị phụ thuộc vào quyết định nhu cầu đặt hàng ở cuối chuỗi làm

xảy ra nhiều vấn đề.Việc sử dụng mô hình tồn kho của nhà cung cấp quản lý (VMI) được

dựa trên sự hợp tác chặt chẽ giữa các nhà cung cấp và các thành phần tham gia để biết số

liệu bán hàng của họ. Với sự hợp nhất này có thể ngăn chặn được hiệu ứng bullwhip (Cachon và Fisher, 1997).

VMI mang lại lợi ích cho tất cả các bên tham gia bao gồm nhà cung cấp và khách hàng.

Theo đó, nhà cung cấp có cơ hội thuận lợi hơn để điều phối việc vận chuyển hàng đến các

khách hàng khác nhau, và lên thời gian biểu cho việc chuyển hàng – nhanh hoặc chậm hơn

– tùy theo lịch sản xuất, tình trạng tồn kho của khách hàng và năng lực vận chuyển.

Điều phối việc đặt và giao hàng bổ sung thông qua nhiều nhà bán lẻ góp phần cải thiện dịch

vụ. Một yêu cầu giao hàng cho một nhà bán lẻ không quá cấp thiết sẽ được hoãn lại một

đến hai ngày nhằm tạo điều kiện để giao hàng cho một nhà bán lẻ khác cần hơn. Tương

tự, một đơn hàng bổ sung nhỏ hơn từ một nhà bán lẻ sẽ phải ưu tiên cho một đơn hàng lớn

hơn của một nhà bán lẻ khác đang rất cần đến nó. Với khả năng cân bằng nhu cầu của tất

cả các đối tác, nhà cung cấp có thể nâng cao hiệu quả của hệ thống mà không làm tổn hại

lợi ích của bất cứ nhà bán lẻ nào.

Lợi ích của nhà bán lẻ:

- Giảm thiểu lỗi đặt hàng từ nhà bán lẻ (điều trước đây xảy ra như một hệ quả).

- Nhìn thấy mức tồn kho giúp xác định các ưu tiên (cung ứng thêm hoặc dự trữ hoặc

hết hàng).Trước khi sử dụng VMI, nhà cung cấp không có cái nhìn tổng quát về số

lượng hoặc các sản phẩm được đặt hàng. Với VMI, nhà cung cấp có thể nhìn thấy nhu

cầu tiềm năng với một sản phẩm trước khi nó được đặt hàng. - Tối ưu hóa chi phí.

Theo Mattson (2002), khi thảo luận về các chi phí bị ảnh hưởng bởi VMI trong nghiên cứu

của mình, ông nhận thấy rằng hầu hết các chi phí đều giảm đi. Tuy nhiên, xét về từng khía

cạnh có một số sẽ tăng lên do thay đổi cách quản lý khi áp dụng VMI: Loại chi phí Khách hàng Nhà cung cấp Tổng Chi phí vận chuyển Không thay đổi Giảm Giảm Chi phí tồn kho Giảm Không thay đổi Giảm Chi phí kho bãi Giảm Giảm Giảm Chi phí quản lý Giảm Tăng Tăng

Chi phí Công nghệ thông tin Tăng Tăng Tăng Chi phí sản xuất Giảm Giảm Giảm

(Nguyễn Thị Lệ Thủy, Trần Thị Mỹ Dung, & Tăng Thị Huyền Trân, XÂY DỰNG MÔ HÌNH

CHUỖI CUNG ỨNG HỢP TÁC THÔNG QUA HỆ THỐNG TỒN KHO DO NHÀ CUNG CẤP QUẢN LÝ (VMI) , 2017)

1.5. Hạn chế của mô hình VMI:

Nhược điểm của Vendor Managed Inventory:

Mặc dù việc chuyển giao quyền quản lý hàng tồn kho cho một nhà cung cấp có vẻ là một ý

kiến hay, nhưng cũng có một số điều cần được xem xét ở cả hai phía.

Nhược điểm đối với công ty mua: - Dựa vào công ty khác:

• Chọn triển khai Vendor Managed Inventory có nghĩa là giao lại nhiều quyền

kiểm soát cho một công ty khác và đó có thể là vấn đề đối với nhiều doanh

nghiệp. Không chắc chắn về khả năng của nhà cung cấp và có những lo ngại

về bảo mật là những lý do khiến sự hợp tác trở nên kém hiệu quả, đó là cũng

là lý do tại sao sự tin tưởng là chìa khóa cho VMI. - Khó tìm lại nguồn:

• Sau khi chọn một nhà cung cấp làm đối tác VMI của bạn, bạn có thể có cảm

giác rằng mọi thứ sẽ hoạt động trơn tru. Nhưng ngay cả với những đối tác tốt

nhất, sự gián đoạn có thể xảy ra. Đây là lý do tại sao một công ty mua phải

thiết lập một cơ sở gồm các nhà cung cấp dự phòng khi có vấn đề xảy ra với

đối tác VMI. Khi sử dụng phương thức hàng tồn kho do nhà cung cấp quản

lý, các doanh nghiệp cũng có nguy cơ bị ràng buộc với nhà cung cấp và dần

chuyển sang quan hệ đối tác với các nhà cung cấp khác hiệu quả hơn về chi phí.

Nhược điểm đối với nhà cung cấp - Gánh thêm trách nhiệm:

• Việc trở thành nhà cung cấp trong quan hệ đối tác VMI làm tăng khối lượng

công việc của công ty và khiến họ có trách nhiệm hơn đối với những thành

công và thất bại của bên công ty mua. Quản lý hàng tồn kho là một trong

những khía cạnh quan trọng nhất và tốn kém nhất của một doanh nghiệp và

đối với một số người, việc để một công ty khác dựa vào bạn trong vấn đề đó

có thể là một gánh nặng quá lớn.

- Không khả thi với các đơn hàng nhỏ:

• Kiểm tra, phân tích và tối ưu hóa hàng tồn kho của công ty mua cũng đồng

nghĩa với chi phí lao động tăng thêm. Vì vậy, việc trở thành nhà cung cấp

quản lý hàng tồn kho của công ty khách hàng chỉ có hiệu quả khi hoạt động

kinh doanh mà họ thu được đủ lớn để có nguồn lực tài chính tiếp nhận kho hàng của công ty mua.

1.6. Những nghiên cứu liên quan:

Nghiên cứu điển hình cho doanh nghiệp điện tử (TS. Nguyễn Thị Xuân Hòa, PGS. TS.

Huỳnh Quyết Thắng, TS. Vũ Thị Hương Giang, & PGS.TS. Lê Hiếu Học, 2021):

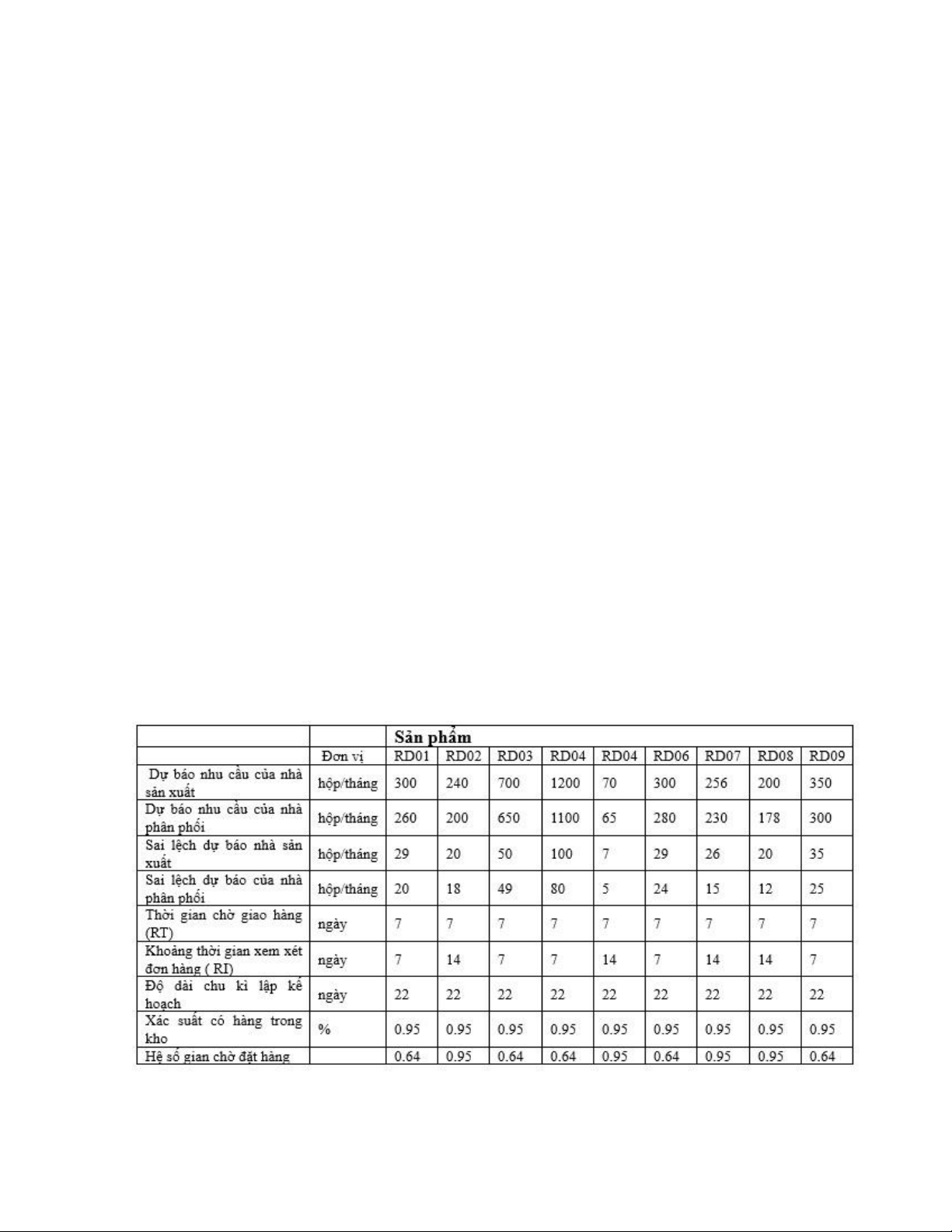

Nghiên cứu này sẽ tập trung vào phân tích hai tình huống của công ty trong lĩnh vực sản

xuất và phân phối sản phẩm điện tử với nhiều loại sản phẩm từ RD01 đến RD09. Tình

huống thứ nhất công ty sản xuất và đáp ứng đơn hàng của các nhà phân phối trong hệ thống.

Dựa trên dự báo và đơn đặt hàng của các đại lý phân phối, công ty lên kế hoạch sản xuất

và đáp ứng đơn hàng. Như bảng phía dưới công ty sản xuất nhiều sản phẩm từ RD01-RD09

với các thông tin về dự báo nhu cầu, sai lệch dự báo, thời gian chờ đặt hàng, và các chi phí tồn kho liên quan.

Thông tin nhu cầu và dữ liệu mô hình tồn kho

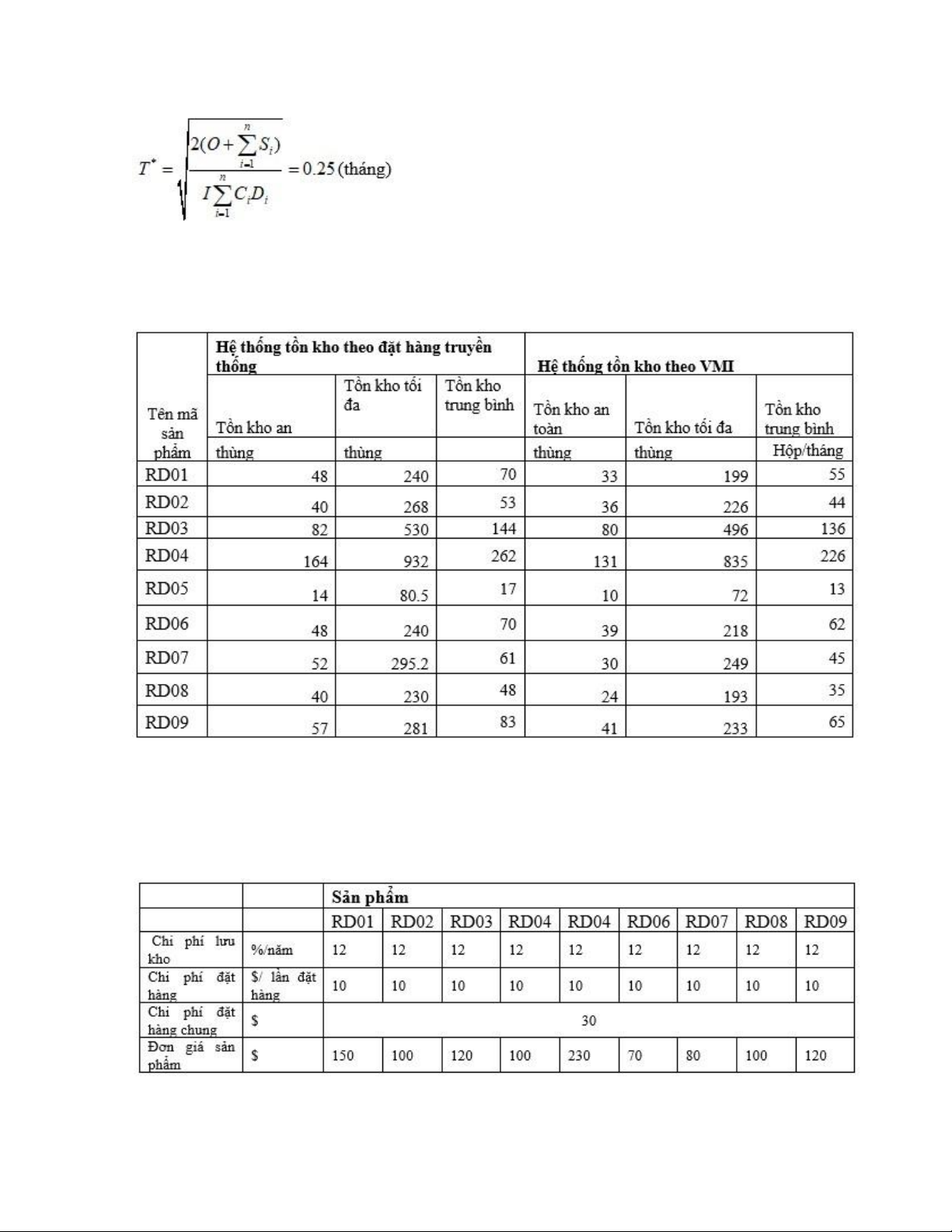

Với nhiều loại hàng trong hệ thống phân phối, VMI áp dụng chu kì tối ưu xem xét tồn kho trong hệ thống như sau:

Từ dữ liệu trên áp dụng vào mô hình tồn kho, lượng hàng tồn kho an toàn và tồn kho tối đa

trong hệ thống quản lý đơn hàng thông thường và hệ thống VMI như sau: Tính toán lượng

tồn kho giữa hai hệ thống

Qua dữ liệu tính toán mô hình tồn kho trong hai hệ thống, hệ thống kiểm soát tồn kho theo

mô hình thông thường và mô hình kiểm soát tồn kho theo VMI, cho thấy lượng tồn kho an

toàn và tồn kho tối đa theo hệ thống kiểm soát theo VMI cho giá trị thấp hơn, điều này cho

thấy nếu quản lý theo VMI chi phí tồn kho sẽ giảm.

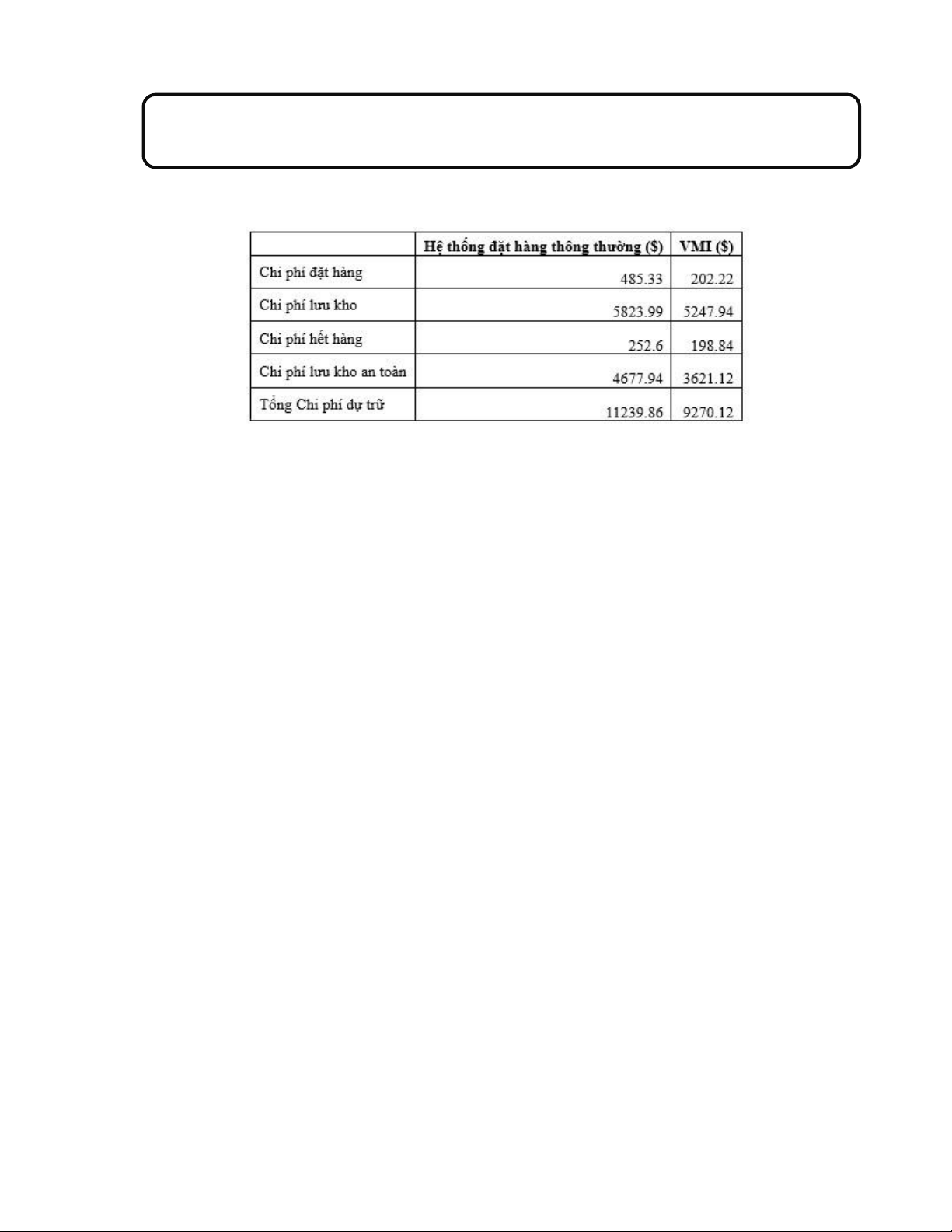

Thông tin chi phi dự trữ tồn kho

Tổng chi phí tồn kho = Chi phí đặt hàng + Chi phí lưu kho thông thường + Chi phí

lưu kho an toàn + Chi phí hết hàng

Chi phí tồn kho so sánh giữa hệ thống quản lý theo đơn hàng và theo VMI

Từ dữ liệu tính toán so sánh hai hệ thống quản lý kho trong chuỗi cung ứng theo hệ thống

điền đầy đơn hàng thông thường và theo hệ thống VMI cho thấy: •

Lượng hàng tồn kho giảm khi áp dụng theo hệ thống quản lý theo VMI do sai số dự

báo nhu cầu giảm, và giảm hiệu ứng Bullwip trong chuỗi cung ứng. Khi quản lý theo

hệ thống VMI nhà sản xuất theo dõi và kiểm soát lượng tồn kho trong phân phối

theo thời gian thực, giảm độ trễ trong đặt hàng và bám sát theo sự biến động nhu cầu trong phân phối. •

Chi phí đặt hàng giảm khi áp dụng theo hệ thống VMI do giảm chi phí đặt hàng từ

nhà phân phối. Chi phí đặt hàng của hệ thống chuỗi cung ứng chỉ còn chi phí kiểm

soát lượng hàng tồn kho tại nhà phân phối, chi phí quản lý và ra thông báo về lượng

hàng sẽ điền vào hệ thống phân phối. Như vậy, với hệ thống quản lý theo VMI này

còn giúp nhà phân phối giảm nhân lực đặt hàng do công việc này được nhà cung cấp kiểm soát trực tiếp. •

Giảm chi phí tồn kho và tồn kho an toàn khi áp dụng theo hệ thống quản lý theo VMI

do hiệu ứng Bullwhip được giảm, và việc điều chuyển tồn kho giữa các nhà phân

phối sẽ tối ưu hơn khi nhà sản xuất theo dõi được lượng bán hàng của nhà phân phối theo thời gian thực. •

Thông qua hệ thống quản lý theo VMI, nhà cung cấp lên được lịch trình giao hàng

tối ưu để tối thiểu hóa chi phí vận chuyển thông qua việc lập tuyến đường tối ưu, tối

ưu lượng tồn kho tại mỗi nhà phân phối. Khi nhu cầu thay đổi, việc luân chuyển

hàng tồn kho từ nhà phân phối này sang nhà phân phối khác sẽ tiến hành nhanh và

chính xác, giúp giảm thời gian chờ đợi đặt hàng của khách hàng cuối cùng và cũng

giảm hiện tượng tồn kho quá cao ở nhà sản xuất. CHƯƠNG II

TRƯỜNG HỢP ĐIỂN HÌNH

2.1. Giới thiệu về trường hợp điển hình:

IKEA là công ty chuyên kinh doanh đồ gỗ gia dụng của Thụy Điển, được Ingvar Kamprad

thành lập từ năm 1943. IKEA được đặt tên theo tên viết tắt của người sáng lập Ingvar

Kamprad; Elmtaryd là trang trại nơi ông lớn lên và Agunnaryd là tên ngôi làng gần đó. Kể

từ khi thành lập năm 1943 đến nay, công ty đã phát triển thành một trong những nhà bán lẻ

đồ nội thất lớn nhất thế giới. Số liệu được cập nhật gần đây nhất ( 15/02/2023) cho thấy

IKEA có tổng cộng 460 cửa hàng tại 62 thị trường trên toàn thế giới. Trong đó, chiếm nhiều

nhất là khu vực Châu Âu với 277 cửa hàng; 79 cửa hàng ở khu vực Châu Á; khu vực Châu

Mỹ gồm thị trường Bắc Mỹ có 70 cửa hàng và 2 cửa hàng ở Nam Mỹ; khu vực Trung Đông

xuất hiện 17 cửa hàng của IKEA; 11 cửa hàng ở Châu Đại Dương và cuối cùng là 4 cửa

hàng ở khu vực Châu Phi.

Với chuỗi cửa hàng bán lẻ trải rộng khắp các khu vực trên thế giới như vậy đã đem lại cho

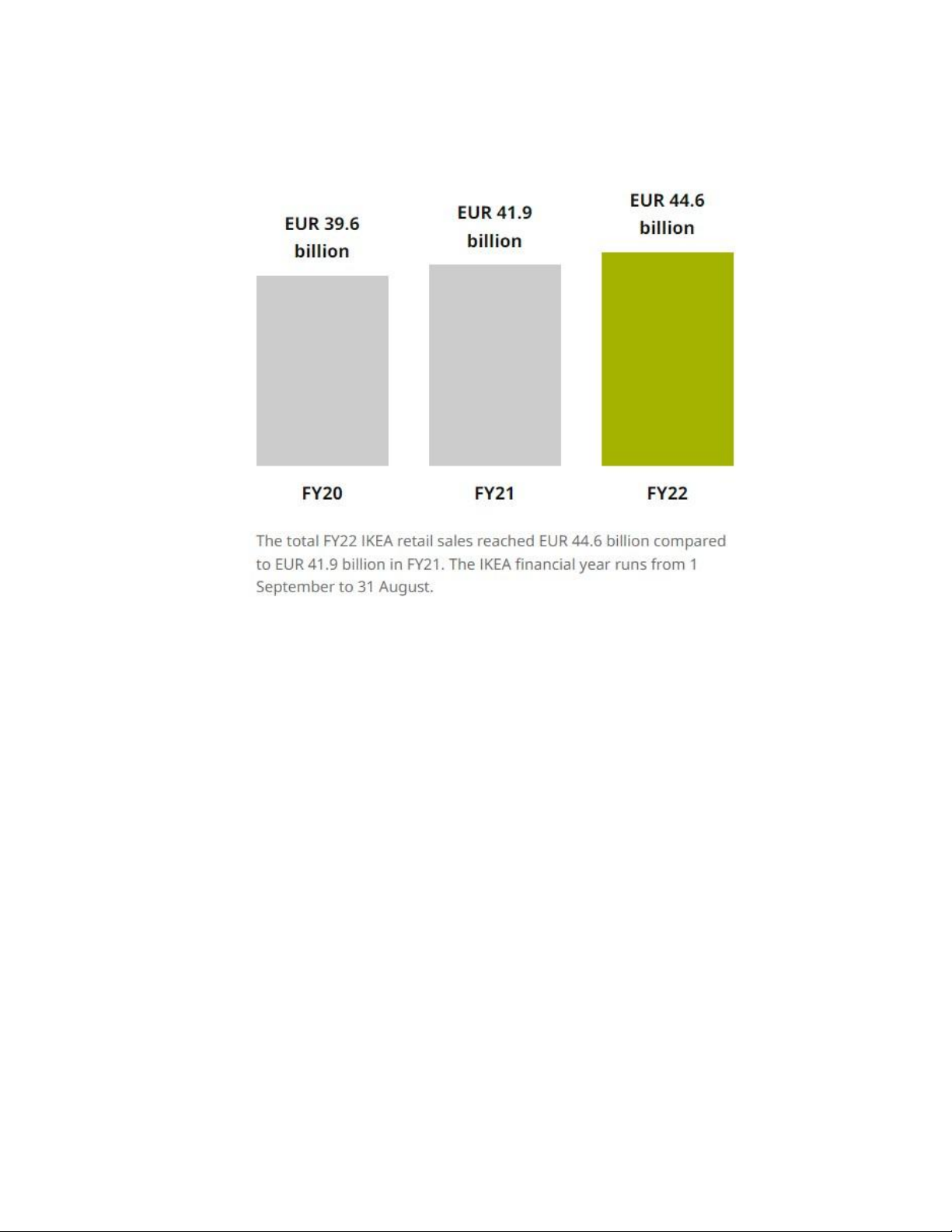

IKEA một nguồn lợi nhuận khổng lồ mỗi năm. Trong năm 2022, doanh số bán lẻ của IKEA

đạt tới con số 44,6 tỷ ERU.

Theo bài đánh giá về năm 2022 của tập đoàn, có hơn 231000 nhân viên và 822 triệu khách

hàng đã ghé các cửa hàng tăng 47 triệu khách hàng so với năm 2021 (775 triệu); ngoài ra

các trang bán hàng trực tuyến của IKEA đã thu hút 4,3 tỷ khách hàng truy cập giảm so với

con số 5 tỷ lượt truy cập từ khách hàng ở năm 2021 do làn sóng dịch bệnh đã qua đi và

người tiêu dùng không cần mua hàng trực tuyến do giãn cách xã hội.

Tầm nhìn để phát triển mà IKEA đặt ra là “ To create a better everyday life for the many

people” có nghĩa là “ Tạo ra cuộc sống tốt đẹp hơn mỗi ngày cho mọi người”. Với tầm nhìn

vượt ra ngoài việc trang trí nội thất gia đình này, IKEA muốn có tác động tích cực đến thế

giới từ các nơi cung cấp nguyên liệu thô cho họ cho đến cách mà các sản phẩm của họ giúp

cho cuộc sống của khách hàng bền vững tại nhà. Để thực hiện được tầm nhìn này, ý tưởng

kinh doanh của IKEA là “ cung cấp nhiều loại sản phẩm trang trí nội thất gia đình được

thiết kế đẹp mắt, thiết thực với mức giá thấp đến mức mà càng nhiều người có thể mua

được sản phẩm càng tốt” ( “ to offer a wide range of well-designed, functional home

furnishing products at prices so low that as many people as possible will be able to afford them.”)

Do IKEA chỉ có một số nhà máy nhưng lại có một chuỗi cửa hàng khổng lồ nên hầu hết các

sản phẩm đều được cung ứng bởi các nhà cung cấp. Hiện nay, IKEA hợp tác với khoảng

1600 nhà cung cấp ở 55 thị trường trên toàn thế giới, khoảng 1000 trong số đó là các nhà

cung cấp nội thất gia đình. Các nhà cung cấp còn lại hoạt động trong nhiều ngành công

nghiệp khác nhau như linh kiện, thực phẩm, vận tải và các dịch vụ khác.

2.2. Phương pháp nghiên cứu:

Nguyên nhân để IKEA áp dụng mô hình VMI:

- IKEA đặt ra mục tiêu là muốn trở thành công ty đứng đầu thế giơi trong việc cung

cấp đồ đạc cho các hộ gia đình trong năm 2010, với mong muốn tăng trưởng trong

số lượng bán và giảm 20% giá so với năm 2000, tăng 10% số lượng bán hàng mỗi

năm, mang lại lợi ích mỗi ngày cho mọi người. Với mục tiêu đó, công ty cần phải

mở rộng 50% diện tích kho hàng hiện tại, và để đạt được mục tiêu này, Ikea phải tập

trung vào việc phát triển một hệ thống Logistic có hiệu quả trong chuỗi cung ứng

của mình, ngoài ra họ còn cần phải tập trung vào một mức độ dịch vụ ổn định vào

mọi lúc để giảm thiểu chi phí Logistic liên quan. Ikea thừa nhận rằng cách tốt nhất

để cắt giảm chi phí logistics chính là giảm thiểu hàng tồn trong chuỗi cung ứng.

- Khi phát triển ra quốc tế đồng nghĩa với việc đối thủ cạnh tranh cũng xuất hiện nhiều

thêm. Ở các nước như Ấn Độ hay Trung Quốc do có chi phí nhân công thấp rất khó

để một doanh nghiệp Thụy Điển có thể cạnh tranh được với các doanh nghiệp nội

thất nội địa. Nên việc cắt giảm chi phí logistics đến mức tối thiểu sẽ tăng thêm sức

cạnh tranh cho IKEA về mặt giá cả.

Mô hình VMI của IKEA và phương thức hoạt động của mô hình:

- IKEA triển khai mối quan hệ VMI đầu tiên vào năm 1996 và đến năm 2005 IKEA

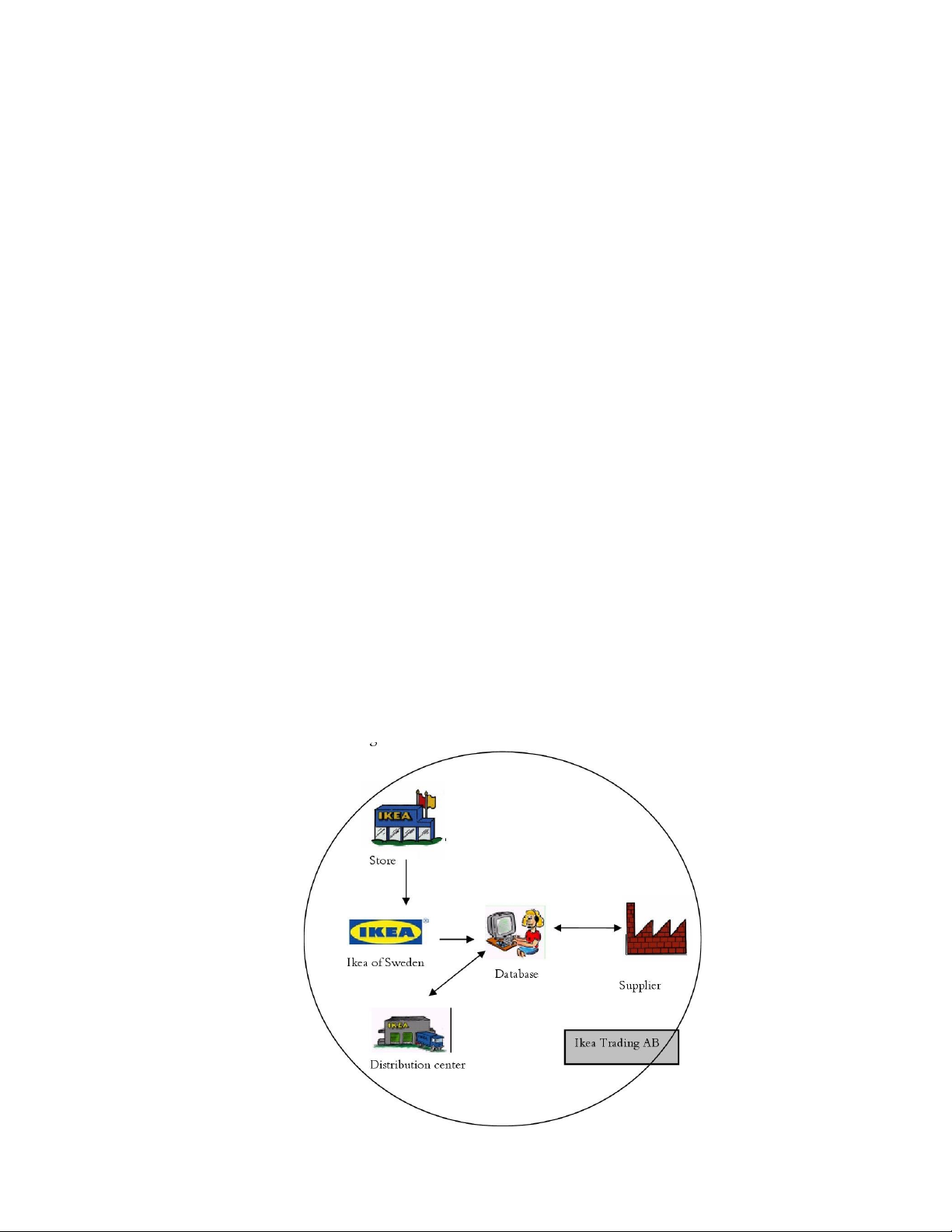

đã tham gia vào 19 mối quan hệ sử dụng VMI. Mô hình truyền thông tin VMI của IKEA:

• Nhà cung cấp chịu trách nhiệm thực hiện các đơn đặt hàng đề xuất. Một đơn

đặt hàng đề xuất được gửi đến cơ sở dữ liệu của IKEA, cơ sở dữ liệu này sẽ

tự động xác nhận đề xuất đặt hàng thành đơn hàng thực tế. Đơn hàng được

đề xuất dựa trên thông tin do IKEA cung cấp. Tất cả thông tin được gửi đến

nhà cung cấp một ngày một lần dưới dạng tệp VMI. Tệp VMI

• Nhà cung cấp cũng có trách nhiệm đặt trước các phương tiện vận chuyển từ

nhà cung cấp đến các trung tâm phân phối. Ngay sau khi hàng hóa được giao

cho người chuyên chờ, quyền sở hữu hàng hóa sẽ thuộc về IKEA.

• Cửa hàng IKEA tập trung vào việc bán các sản phẩm. Do đó, thông tin được

gửi bởi các cửa hàng là về mức độ tồn kho, số lượng sản phẩm đã bán và các

sản phẩm được đặt trước bởi khách hàng.

• IKEA Thụy Điển chịu trách nhiệm dự báo nhu cầu trong tương lai của sản

phẩm. Do đó, thông tin họ gửi đến cơ sở dữ liệu sẽ là dự báo. IKEA Thụy

Điển cũng chịu trách nhiệm thiết lập chính xác mức độ tồn kho tối đa và tối

thiểu tại các trung tâm phân phối.

• Trung tâm phân phối có nhiệm vụ gửi các sản phẩm đến các cửa hàng. Dịch

vụ phân phối chịu trách nhiệm theo dõi tồn kho tại các trung tâm phân phối

do đó thông tin họ gửi đến cơ sở dữ liệu là về mức độ tồn kho.

• IKEA thương mại AB có chức năng kiểm soát trong quy trình thực hiện VMI.

Nhiệm vụ của họ là đảm bảo rằng nhà cung cấp thực hiện đầy đủ nghĩa vụ

của mình. Nếu nhà cung cấp thông báo về bất kỳ vấn đề nào, họ sẽ liên hệ với

bộ phận hỗ trợ kinh doanh cá nhân của mình tại IKEA và họ sẽ cùng nhau giải quyết vấn đề.

2.3. Kết quả sau khi áp dụng VMI: IKEA Supplier Supply chain Doanh số bán hàng Tăng Tăng Tăng Tồn kho

Chi phí nguyên vật liệu và linh kiện X Giảm Giảm Tồn kho an toàn Giảm Giảm Giảm Chi phí lưu kho Giảm Giảm Giảm Tồn kho luân chuyển Tăng Tăng Tăng Quản trị Chi phí dự báo Không thay đổi Tăng Tăng Chi phí xử lý đơn hàng Giảm Tăng Giảm Sản xuất Năng xuất X Tăng Tăng Sử dụng máy móc X Tăng Tăng Vận chuyển

Chi phí phân phối ngắn hạn Tăng X Tăng

Chi phí phân phối dài hạn Giảm X Giảm

TÀI LIỆU THAM KHẢO Bibliography

Nguyễn Thị Lệ Thủy, & Trần Thị Mỹ Dung. (2016). Nghiên cứu ứng dụng mô hình

tồn kho do nhà cung cấp quản lý-mô hình VMI (Vendor Managed Inventory)

cho các doanh nghiệp vừa và nhỏ . Cần Thơ : Trường Đại học Cần Thơ .

Nguyễn Thị Lệ Thủy, Trần Thị Mỹ Dung, & Tăng Thị Huyền Trân. (2017). XÂY

DỰNG MÔ HÌNH CHUỖI CUNG ỨNG HỢP TÁC THÔNG QUA HỆ

THỐNG TỒN KHO DO NHÀ CUNG CẤP QUẢN LÝ (VMI) . Tạp chı́

Khoa học Trường Đại học Cần Thơ, 44.

TS. Nguyễn Thị Xuân Hòa, PGS. TS. Huỳnh Quyết Thắng, TS. Vũ Thị Hương

Giang, & PGS.TS. Lê Hiếu Học. (2021, 03 27). Nâng cao hiệu quả chuỗi

cung ứng thông qua quản lý tồn kho theo VMI. Retrieved from Tạp chí công

thương: https://tapchicongthuong.vn/bai-viet/nang-cao-hieu-qua-chuoi-

cungung-thong-qua-quan-ly-ton-kho-theo-vmi-79831.htm

Vendor Managed Inventory là gì? Ưu nhược điểm và cách thức triển khai (mekongsoft.com.vn)

Vendor managed inventory : enlightening benefits and negative effects of VMI for

Ikea and its suppliers (diva-portal.org)

IKEA suppliers – growing together

The IKEA vision, values and business idea - IKEA About us (ikea.com)

Year in review: Performance, facts and figures for FY22 (ikea.com)

Tài liệu liên quan:

-

Đồ án quản lý dự án công nghiệp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

142 71 -

Nội dung thuyết trình giải pháp aps cho doanh nghiệp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

101 51 -

Phân tích và Quản trị Sản xuất | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

129 65 -

Tiểu luận Quản lý Vật tư Tồn kho - KHUM: Mô hình cho Công ty Việt Tiến | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

123 62