Tiểu luận Quản lý Vật tư Tồn kho - KHUM: Mô hình cho Công ty Việt Tiến | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

Trong thực tế, giá trị hàng tồn kho thường chiếm khoảng 40% tổng giá trị tài sản của doanh nghiệp. Tài liệu được sưu tầm gồm 30 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản lý dự án công nghiệp (CN201) 10 tài liệu

Trường: Trường Đại học Cần Thơ 813 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58493804

LỰA CHỌN MÔ HÌNH TỒN KHO

PHÙ HỢP CHO CÔNG TY VIỆT TIẾN

CÁN BỘ HƯỚNG DẪN

NHÓM SINH VIÊN THỰC HIỆN

TS. Nguyễn Trọng Trí Đức Nguyễn Thành Tân B1905827 Võ Thị Thảo Trinh B2203156 Trần Thanh Quý B2203149 Lê Thị Huỳnh Như B2203144 Trần Thị Cẩm Tú B2203201

TRƯỜNG ĐẠI HỌC CẦN THƠ TRƯỜNG BÁCH KHOA lOMoAR cPSD| 58493804

KHOA QUẢN LÝ CÔNG NGHIỆP

------🙢✧🙠------ TIỂU LUẬN

QUẢN LÝ VẬT TƯ TỒN KHO

LỰA CHỌN MÔ HÌNH TỒN KHO

PHÙ HỢP CHO CÔNG TY VIỆT TIẾN

CÁN BỘ HƯỚNG DẪN

NHÓM SINH VIÊN THỰC HIỆN

TS. Nguyễn Trọng Trí Đức Nguyễn Thành Tân B1905827 Võ Thị Thảo Trinh B2203156 Trần Thanh Quý B2203149 Lê Thị Huỳnh Như B2203144 Trần Thị Cẩm Tú B2203201

Cần Thơ, Tháng 10/2024 Mục lục MỤC LỤC

CHƯƠNG I ...................................................................................................................... 1

GIỚI THIỆU CHUNG ................................................................................................... 1 1.1

Đặt vấn ề........................................................................................................... 1 1.2

Mục tiêu ề tài ................................................................................................... 1

1.3 Đối tượng nghiên cứu ........................................................................................ 2

1.4 Phương pháp thực hiện ..................................................................................... 2

1.5 Nội dung thực hiện ............................................................................................ 2

CHƯƠNG II .................................................................................................................... 3

CƠ SỞ LÝ LUẬN ........................................................................................................... 3

2.1 Khái niệm ........................................................................................................... 3

2.1.1 Mô hình EOQ .............................................................................................. 3

2.1.2 Mô hình Silver – Meal ................................................................................ 4

2.1.3 Mô hình Wagner Whitin ............................................................................ 5

CHƯƠNG III ................................................................................................................... 6

GIỚI THIỆU VỀ CÔNG TY ......................................................................................... 6

3.1 Sơ lược về công ty .............................................................................................. 6

3.1.1 Giới thiệu chung.......................................................................................... 6

3.1.2 Sản phẩm của công ty ................................................................................. 8

3.2 Thực trạng tồn kho tại Công ty ........................................................................ 8

3.2.1 Phân loại hàng tồn kho ............................................................................... 9

3.2.2 Đặc iểm của hàng tồn kho ........................................................................ 9

3.2.3 Quy trình quản lý hàng tồn kho ................................................................ 9

3.2.3 Thông tin số liệu ........................................................................................ 11

XÂY DỰNG MÔ HÌNH ............................................................................................... 13

4.1 Mô hình dự báo ................................................................................................ 13

4.2 Mô hình EOQ (Economic Order Quantity) .................................................. 14

4.3 Mô hình SMA (Silver - Meal) ......................................................................... 14 Mục lục

4.4 Mô hình Wagner – Whitin .............................................................................. 16 4.5

So sánh và ánh giá (TAC) ............................................................................. 19

CHƯƠNG V .................................................................................................................. 20

KẾT LUẬN VÀ KIẾN NGHỊ ...................................................................................... 20

5.1 Kết luận ............................................................................................................ 20

5.2 Kiến nghị .......................................................................................................... 20

Danh mục hình DANH MỤC HÌNH

Hình 2.1 Biến thiên mức tồn kho I theo thời gian ........................................................ 3

Hình 2.2 Biến thiên hàm chi phí theo cỡ lô hàng Q ..................................................... 4

Hình 3.1 Logo công ty Việt Tiến .................................................................................... 6

Danh mục hình DANH MỤC BẢNG

Bảng 3.2 Giá trị vòng quay hàng tồn kho ..................................................................... 8

Bảng 3.3 Số lượng hàng hóa ặt mua từ nhà cung cấp năm 2021, 2022, 2023 ...... 10

Bảng 3.4 Số lượng ặt hàng trung bình trong 1 ơn hàng năm 2021, 2022, 2023 .. 10

Bảng 3.5 Số lượng hàng hóa nhập kho năm 2021, 2022, 2023 .................................. 11

Bảng 3.6 Số lượng hàng hóa lưu kho năm 2021, 2022, 2023 ..................................... 11

Bảng 3.7 Số lượng hàng hóa xuất kho năm 2021, 2022, 2023 ................................... 11

Bảng 3.8 Số lượng hàng tồn kho cuối kỳ năm 2021, 2022, 2023 ............................... 11

Bảng 3.9 Số lượng hàng ặt mua từ quá khứ ............................................................. 11 Bảng

3.10 Số lượng hàng ặt mua ............................................................................... 12 Bảng 4.1

Nhu cầu ặt hàng năm 2024 ......................................................................... 13

Bảng 4.2 Chi phí ặt hàng cho một ơn vị năm 2024 ................................................ 13

Bảng 4.3 Chi phí cho các lần ặt hàng trong 12 tháng .............................................. 14

Bảng 4.4 Chu kỳ ặt hàng thứ nhất ............................................................................ 14

Bảng 4.5 Chu kỳ ặt hàng thứ hai ............................................................................... 15 Bảng

4.6 Chu kỳ ặt hàng thứ ba ................................................................................ 15 Bảng 4.7

Chu kỳ ặt hàng thứ tư ................................................................................ 15

Bảng 4.8 Chu kỳ ặt hàng thứ năm ............................................................................ 16

Bảng 4.9 Chu kỳ ặt hàng thứ sáu .............................................................................. 16 Bảng

4.10 Chi phí cho các lần ặt hàng trong 12 tháng ............................................ 16

Bảng 4.11 Chi phí ặt hàng ở các chu kỳ ................................................................... 17

Bảng 4.12 Tổng chi phí ể thỏa mãn nhu cầu ở 12 chu kỳ ....................................... 18 Bảng

4.13 Chi phí cho các lần ặt hàng trong 12 tháng ............................................ 18 Bảng 4.14

So sánh các phương pháp ........................................................................... 19

Lời cảm ơn LỜI CẢM ƠN

Chúng em xin gửi lời cảm ơn ến Trường Bách Khoa, Đại học Cần Thơ ã cho chúng em

cơ hội tiếp xúc và thực hiện tiểu luận “Lựa chọn mô hình tồn kho phù hợp cho công ty việt

tiến”. Và ặc biệt, chúng em xin gửi lời cảm ơn chân thành nhất ến với thầy Nguyễn Trọng Trí

Đức ã cung cấp cho chúng em những kiến thức hữu ích phục vụ cho quá trình thực hiện tiểu

luận cũng như trong thực tế. Thầy hướng dẫn tận tình, luôn hỗ trợ chúng em một cách tốt nhất.

Chúng em ã cố gắng vận dụng những kiến thức ã học ể hoàn thành tiểu luận nhưng do

còn thiếu nhiều kinh nghiệm cũng như kiến thức chuyên môn, mong thầy có thể góp ý ể chúng em khắc phục tốt hơn.

Cuối lời, xin chúc thầy luôn thành công trên con ường sự nghiệp và một lần nữa

chúng em xin gửi lời cảm ơn trân trọng nhất ến thầy. Xin chân thành cảm ơn!

Chương I: Giới thiệu chung CHƯƠNG I GIỚI THIỆU CHUNG 1.1 Đặt vấn ề

Trong thực tế, giá trị hàng tồn kho thường chiếm khoảng 40% tổng giá trị tài sản của

doanh nghiệp. Do ó, nhà quản trị phải kiểm soát lượng tồn kho thật cẩn thận thông qua việc xem

xét lượng tồn kho có hợp lý với doanh thu, liệu doanh số bán hàng có sụt giảm nếu không có ủ

lượng hàng tồn kho hợp lý, cũng như các biện pháp cần thiết ể nâng cao hoặc giảm lượng hàng

tồn kho. Vì nếu tồn kho với số lượng quá nhỏ hay quá lớn ều không ạt hiệu quả tối ưu. Tồn kho

cao sẽ làm tăng chi phí ầu tư, nhưng nó lại biểu hiện sự sẵn sàng cho sản xuất hoặc áp ứng nhu

cầu khách hàng. Tồn kho thấp sẽ làm giảm chi phí ầu tư nhưng tốn kém trong việc ặt hàng, thiết

lập sản xuất, bỏ lỡ cơ hội thu lợi nhuận. Vậy làm gì ể giảm các loại chi phí như lưu kho, vận

chuyển, giảm thời gian giao hàng? Làm thế nào ể nhà cung cấp và khách hàng duy trì lợi ích

song hành với chi phí tồn kho thấp nhất? Đây luôn là vấn ề ối với doanh nghiệp[1].

Trong suốt lịch sử nghiên cứu và phát triển, có rất nhiều mô hình và phương pháp ể xác

ịnh lượng ặt hàng tối ưu nhằm tối thiểu hóa chi phí. Trong ó, dựa vào những biến ổi nhu cầu rời

rạc trong từng thời oạn khác nhau iển hình là các mô hình như EOQ, Silver Meal, Wagner Whitin ã ược áp dụng[1].

Công ty TNHH Việt Tiến là công ty sản xuất và thương mại chuyên kinh doanh sản phẩm

ngành may mặc. Nhận thấy ược rằng công tác quản lý hàng tồn kho là một nhiệm vụ quan trọng

tuy nhiên trên thực tế vấn ề này chưa ược chú trọng ở nhiều công ty nói chung và Công ty TNHH

Sản xuất và Thương mại Việt Tiến nói riêng. Do ó chúng tôi muốn thực hiện nghiên cứu áp dụng

mô hình EOQ, Silver Meal, Wagner Whitin vào quản lý tồn kho sản phẩm áo khoác dù của công

ty này ể có thể ưa ra cái nhìn khách quan về quản lý hàng tồn kho và tim mô hình phù hợp cho doanh nghiệp.

1.2 Mục tiêu ề tài

- Thiết lập ược mô hình tồn kho phù hợp với sản phẩm của công ty.

- Giảm thiểu ược chi phí hàng tồn kho ở mức ộ tối ưu nhưng vẫn ảm bảo ược quá trình hoạt

ộng kinh doanh ược diễn ra liên tục, ều ặn theo úng kế hoạch ề ra.

Chương I: Giới thiệu chung

- Kiểm tra, quản lý dòng chảy vật tư trong hệ thống từ nguồn cung ứng => Sản xuất => Phân

phối => Tiêu dùng, ể kịp thời báo cáo cho công ty ể tìm ra biện pháp khắc phục kịp thời.

1.3 Đối tượng nghiên cứu

Đối tượng nghiên cứu là sản phẩm tồn kho của công ty Công ty TNHH Sản xuất và Thương mại Việt Tiến

1.4 Phương pháp thực hiện

- Thu thập dữ liệu: Sử dụng Google Search, Google Scholar ể có dữ liệu sơ cấp - Mô hình dự báo - Mô hình EOQ - Mô hình Silver Meal - Mô hình Wagner Whitin

- Yếu tố ánh giá: Tổng chi phí tồn kho

1.5 Nội dung thực hiện

Chương I: Giới thiệu chung

Chương II: Cơ sở lý luận

Chương III: Xây dựng mô hình

Chương IV: Kết luận và kiến nghị CHƯƠNG II CƠ SỞ LÝ LUẬN 2.1 Khái niệm

2.1.1 Mô hình EOQ

Mô hình lượng ặt hàng kinh tế EOQ (Economic Order Quantity) là mô hình ơn giản và cơ

bản nhất với các giả thiết như sau [2]:

- Nhu cầu không ổi, liên tục và biết trước

- Thời gian chờ không ổi và biết trước

- Toàn bộ lô hàng nhập kho cùng lúc

- Không hết hàng trong kho

- Sản phẩm ơn và ộc lập

- Chi phí cố ịnh và biết trước

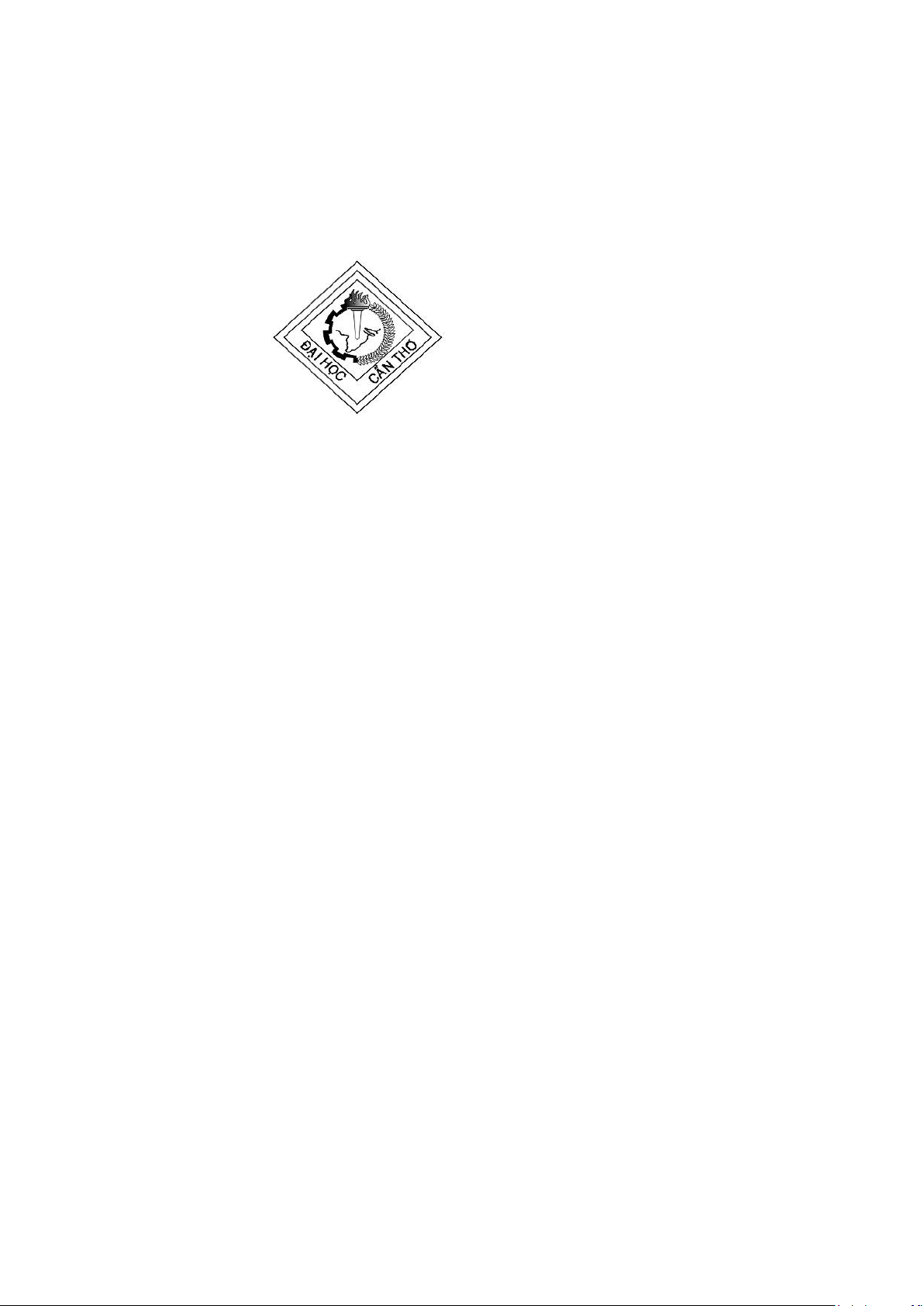

Biến thiên mức tồn kho I theo thời gian của mô hình EOQ như ở hình bên dưới:

Hình 2.1 Biến thiên mức tồn kho I theo thời gian

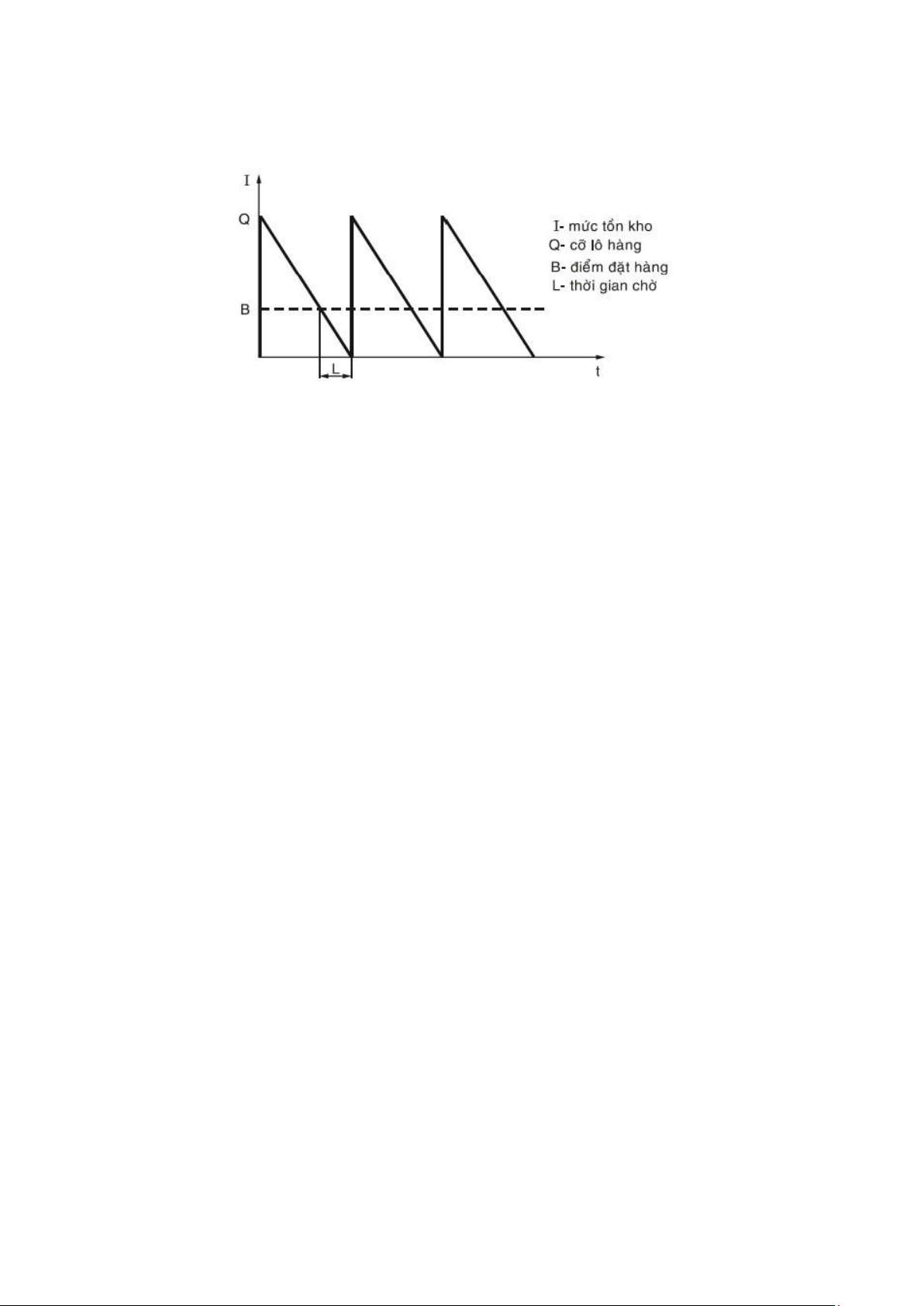

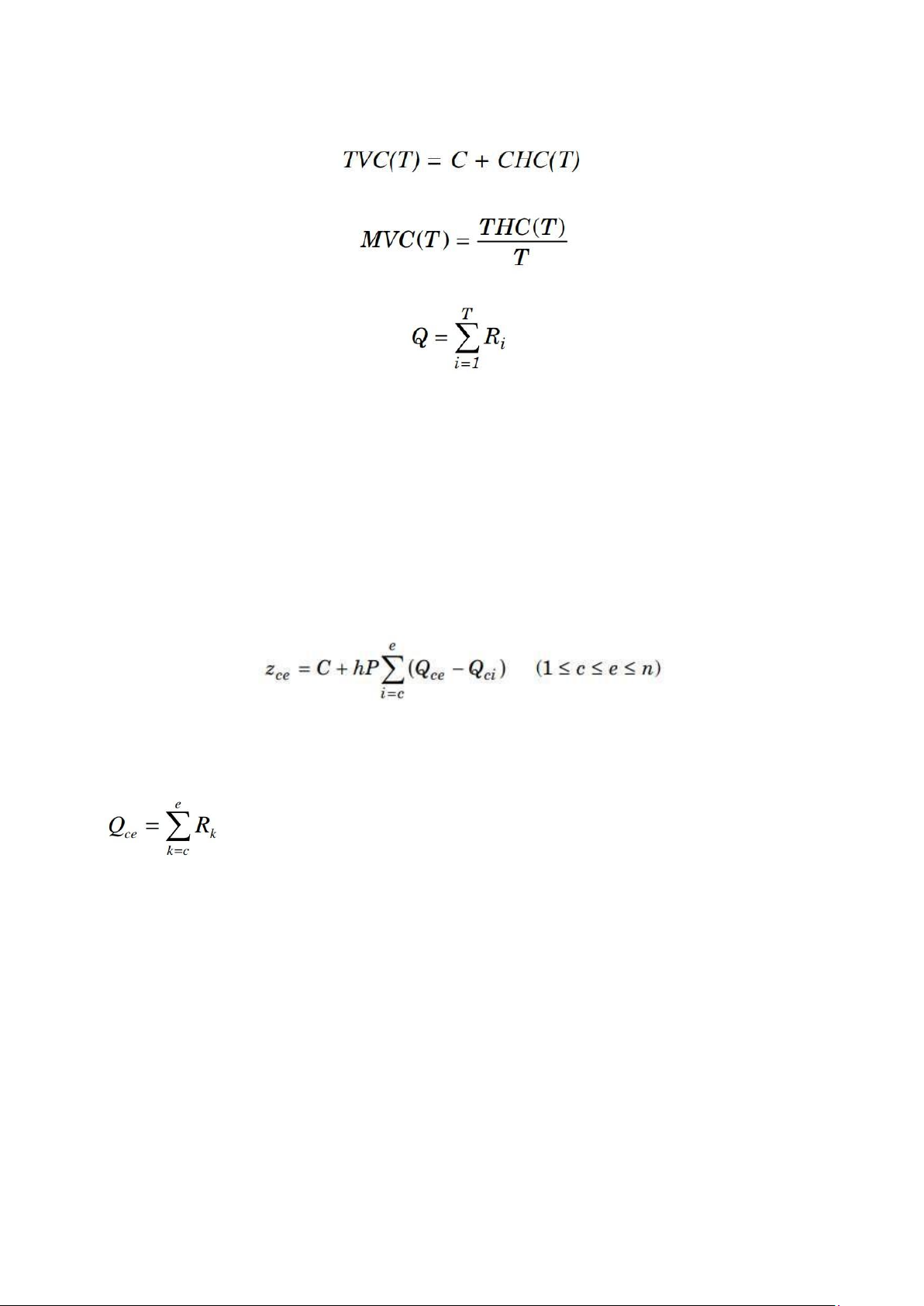

Tổng chi phí tồn kho hàng năm bao gồm chi phí mua hàng, chi phí ặt hàng, chi phí tồn trữ:

TC = PR + CR/Q + HQ/2 trong ó:

P - chi phí mua ơn vị (ngàn ồng/ ơn vị NĐ/ v)

C - phí ặt hàng ơn vị (ngàn ồng/ ơn hàng - NĐ/ h)

R - nhu cầu hàng năm ( ơn vị/năm - v/năm)

H - phí tồn trữ ơn vị hàng năm (NĐ/ v.n)

H - có thể ước lượng theo P: H=PF

F - hệ số phí tồn trữ hay tỷ lệ phí tồn trữ trên phí mua hàng ơn vị hàng năm. F = (0,2/0,4).l/n

Biến thiên hàm chi phí theo cỡ lô hàng Q như hình ở dưới:

Hình 2.2 Biến thiên hàm chi phí theo cỡ lô hàng Q

Cỡ lô hàng tối ưu Q* cực tiểu tổng chi phí tồn kho hàng năm: Số ơn hàng hàng năm:

Khoảng thời gian ặt hàng: Điểm ặt hàng:

Tổng chi phí tồn kho hàng năm cực tiểu TC* = PR + HQ*

2.1.2 Mô hình Silver – Meal

Mô hình SMA là thuật toán trực quan của Edward Silver và Hardem Meal.

Phương pháp có nhu cầu thỏa mãn bởi ơn hàng có nhu cầu tăng dần [3]:

Thuật toán bao gồm các bước sau:

- Tính trung bình chi phí biến thiên trong T chu kì liên tiếp, với các bước nhỏ:

Phí tồn trữ gia tăng: IHCi = Ph(i-1)Ri, i=1-T Phí tồn

trữ tích lũy trong T chu kỳ:

Tổng chi phí biến thiên trong T chu kỳ:

Trung bình chi phí biến thiên trong T chu kì liên tiếp - Tính lượng ặt hàng:

- Thực hiện ở chu kỳ k=T+1(i=1)

Phương pháp SMA chỉ tối ưu cục bộ, tuy nhiên có ứng dụng tốt trong thực tiễn.

Phương pháp không nên dùng với các trường hợp nhu cầu suy giảm nhanh hay có nhiều chu kỳ không có nhu cầu

2.1.3 Mô hình Wagner Whitin

Phương pháp Wagner Whitin là phương pháp tối ưu cực tiểu chi phí bằng quy hoạch

hoạt ộng. Phương pháp gồm các bước sau:

- Tính ma trận chi phí biến thiên tổng: trong ó zce -

tổng chi phí biến thiên khi ặt hàng ở chu kỳ, thỏa mãn nhu cầu các chu kỳ c ến e

- Xác ịnh chi phí cực tiểu từ chu kỳ 1 ến chu kỳ e, với mức tồn kho cuối chu kỳ e là 0 CHƯƠNG III

GIỚI THIỆU VỀ CÔNG TY

3.1 Sơ lược về công ty

3.1.1 Giới thiệu chung

Hình 3.1 Logo công ty Việt Tiến

Tên doanh nghiệp : TỔNG CÔNG TY CỔ PHẦN MAY VIỆT TIẾN

Tên tiếng Anh : VIETTIEN GARMENT CORPORATION

Tên viết tắt : VTEC

Địa chỉ : 7 Lê Minh Xuân, Phường 7, Quận tân Bình, Thành phố Hồ Chí Minh Điện thoại : (84-8) 38640800 – Fax : (84-8) 38645085 –

Email : viettien@viettien.com.vn

Người ại diện theo pháp luật : Ông Bùi Văn Tiến — Chức danh : Tổng Giám Đốc. Vốn

iều lệ: 441.000.000.000 VNĐ Lĩnh vực kinh doanh :

– Sản xuất quần áo các loại;

– Dịch vụ xuất nhập khẩu, vận chuyển giao nhận hàng hóa;

– Sản xuất và kinh doanh nguyên phụ liệu ngành may; máy móc phụ tùng và các thiết bị

phục vụ ngành may công nghiệp; thiết bị iện âm thanh và ánh sáng.

Tiền thân công ty là một xí nghiệp may tư nhân “Thái Bình Dương kỹ nghệ công ty” -

tên giao dịch là Pacific Enterprise. Xí nghiệp này ược 8 cổ ông góp vốn do ông Sâm Bào Tài

– một doanh nhân người Hoa làm Giám Đốc.

Xí nghiệp hoạt ộng trên diện tích 1,513m2. Với 65 máy may gia ình và khoảng 100

công nhân.Sau ngày miền Nam hoàn toàn giải phóng, Nhà nước tiếp quản & quốc

hữu hóa rồi giao cho Bộ Công nghiệp Nhẹ quản lý( nay là Bộ Công Nghiệp). Trước năm

1995, cơ quan quản lý trực tiếp công ty là Liên hiệp sản xuất – xuất nhập khẩu may. Do yêu

cầu của các doanh nghiệp và của Bộ Công Nghiệp, cần phải có một Tổng Công Ty Dệt May

làm trung gian cầu nối giữa các doanh nghiệp với nhau và cấp vĩ mô, tiếp cận với thế giới

nhằm hỗ trợ thông tin về thị trường, cần có sự cụ thể hóa các chính sách, pháp luật. Chính

vì thế, ngày 29/04/1995 Tổng công ty dệt may Việt ra ời.

Với sự mệnh không ngừng nâng cao sự hài lòng của khách hàng bằng những sản phẩm

và dịch vụ tốt nhất, Việt Tiến hiện nay là một trong những doanh nghiệp dẫn ầu ngành dệt

may Việt Nam với những giải thưởng danh giá như:

- Huân chương lao ộng hạng Nhất do Chính phủ trao tặng. - Hàng Việt Nam chất

lượng cao 20 năm liên tục - Top 10 nhãn hiệu nổi tiếng nhất Việt Nam.

- Top 10 doanh nghiệp ược tín nhiệm nhất Việt Nam.

Từ những ngày ầu tiên cho ến nay, Việt Tiến luôn tự ổi mới và cho ra ời hàng loạt

thương hiệu ể áp ứng nhu cầu của từng nhóm ối tượng khách hàng như:

- Việt Tiến lịch lãm: chủ lực cho thời trang công sở văn phòng

- Việt Tiến Smart Casual trẻ trung: dành cho môi trường du lịch, dạo phố thể thao.-

- San Sciaro sang trọng: dòng sản phẩm cao cấp hướng tới nhóm khách hàng thành ạt.

- TT-up hiện ại: chuyên về trang phục thời trang dành cho nữ giới. - Giày Skechers năng ộng.

Với trên 40 năm kinh nghiệm phát triển, hiện nay Việt Tiến ã vươn lên khẳng ịnh vị

thế một trong những thương hiệu về thời trang công sở hàng ầu tại Việt Nam. Tuy nhiên trong

bối cảnh cạnh tranh khốc liệt trên thị trường thời trang Việt, Việt Tiến không cho mình quyền

tự thỏa mãn với những vinh quang ạt ược mà phải ổi mới và nâng cấp không ngừng. Đó cũng

là lý do khiến hương hiệu may mặc nổi tiếng này vẫn ang ngày êm nỗ lực sáng tạo thông qua

việc mở rộng a dạng hóa chủng loại sản phẩm, nâng cao sức cạnh tranh của sản phẩm; ồng

thời tập trung phát triển hệ thống phân phối chuyên nghiệp nhằm mang ến sự tiện lợi và

những trải nghiệm thú vị nhất cho khách hàng.Việt Tiến có quyền mơ giấc mơ xa hoa ó khi

là thương hiệu thời trang may mặc công nghiệp xuất khẩu lớn nhất Việt Nam. Người anh cả

của nền dệt may Việt Nam- Việt Tiến ã chiếm lĩnh thị phần áng nể ở những nền thời trang

tiên tiến: Nhật Bản chiếm 31% sản lượng của Việt Tiến, con số ở Hoa Kỳ là 21%, EU 16.5%,

Hàn Quốc 3.9%, các nước khác 27.6%… Bài toán thị phần Việt Tiến ã giải ược, bước tiếp

theo của quá trình quốc tế hóa là bài toán Thương hiệu. Với sự chuẩn bị kỹ lưỡng cùng với

một chiến lược dài hạn trên tiền ề là những bước tiến vững chắc, Việt Tiến ược tin tưởng sẽ

iền tên Việt Nam trên bản ồ thời trang thế giới. “Việt Tiến – Việt Nam tiến lên”, một triết lý

thương hiệu ầy tự hào.

3.1.2 Sản phẩm của công ty

Nhìn chung các sản phẩm của Việt Tiến khá a dạng và phong phú về chủng loại mặt

hàng với nhiều dòng sản phẩm: Việt Tiến, Việt Long, Smart Casual, Manhattan, San

Sciaro,… . Đây là một iểm nổi trội của nhãn hàng Việt Tiến mang tính cạnh tranh cao khi

so sánh với các nhãn hàng khác. Công ty may Việt Tiến chủ yếu có các sản phẩm chuyên nam như:

- Áo sơ mi: Đây là sản phẩm chủ lực, với nhiều mẫu mã, kiểu dáng và chất liệu khác

nhau, phục vụ cho cả nam và nữ với giá 350,000 VND.

- Quần âu: Việt Tiến sản xuất quần âu chất lượng cao, phù hợp cho môi trường công

sở và các dịp trang trọng với giá 550,000 VND.

- Đồng phục: Công ty cung cấp ồng phục cho các doanh nghiệp, trường học và tổ

chức, với thiết kế a dạng và chất lượng ảm bảo với giá 950,000VND.

- Thời trang công sở: Bao gồm các sản phẩm như chân váy, vest, và các loại trang

phục chuyên dụng khác với giá 650,000VND.

- Sản phẩm may mặc khác: Việt Tiến cũng sản xuất các loại trang phục thể thao,

thời trang thường ngày, và phụ kiện i kèm với giá 250,000VND.

3.2 Thực trạng tồn kho tại Công ty

Dựa vào các tài liệu ại hội cổ ông thường niên của tổng công ty cổ phần may

Việt Tiến từ năm 2021-2023:

Bảng 3.1 Giá trị vòng quay hàng tồn kho 2021 2022 So sánh 2022 2023 So sánh 2021/2022 2022/2023 Vòng quay hàng tồn kho 7 6,51 -0,49 6,2 5,5 -0,7 Kỳ luân chuyển hàng tồn kho 51,3 55,3 -4 58,4 66 7,6

Từ bảng số liệu trích nhanh của hai giá trị vòng quay hàng tồn kho và kỳ luân

chuyển hàng tồn kho, cho thấy: Vòng quay hàng tồn kho qua các năm không có chuyển

ộng lớn, tuy nhiên chỉ số cũng khá cao, iều này chứng tỏ hàng hóa doanh nghiệp bán ra ổn

ịnh và hàng tồn không ứ ọng nhiều.

3.2.1 Phân loại hàng tồn kho

Trong cả ba năm 2018, 2019, 2020 công ty chỉ tập trung kinh doanh các sản phẩm

quần áo mà không có hoạt ộng sản xuất. Vì vậy, hàng tồn kho của công ty trong 3 năm ều

thuộc loại tồn kho thành phẩm. Cụ thể, thành phẩm tồn kho của công ty là: Áo khoác dù dành cho nam. ❖ Nhận xét:

Chủng loại hàng hóa kinh doanh của công ty nghèo nàn, thiếu a dạng, bằng chứng là

trong cả 3 năm là năm 2018, 2019 và 2020 công ty chỉ kinh doanh một dòng sản phẩm là áo

khoác dù, chất liệu Poly. Ngày nay, yêu cầu về sản phẩm may mặc của người tiêu dùng ngày

càng nâng cao, sản phẩm muốn ược khách hàng ón nhận rộng rãi không chỉ cần có chất lượng

tốt mà còn cần phải ược ổi mới liên tục mẫu mã, kiểu dáng, màu sắc, bắt kịp xu hướng thời

trang và thị hiếu người tiêu dùng. Vì vậy, việc tập trung kinh doanh một dòng sản phẩm duy

nhất trong thời gian dài có thể dẫn tới sự nhàm chán của khách hàng, làm giảm số lượng hàng

hóa bán ược từ ó ảnh hưởng xấu tới doanh thu và lợi nhuận của công ty

3.2.2 Đặc iểm của hàng tồn kho

Vì toàn bộ hàng tồn kho của công ty là áo có chất liệu vải nếu bị nước vào sẽ gây ẩm

mốc. Vì vậy yêu cầu quản lý hàng tồn kho là phải giữ cho nhà kho luôn khô ráo, thông

thoáng. Ngoài ra, vải rất dễ cháy khi có lửa nên trong kho cần có một số bình cứu hỏa ể có

thể dập lửa kịp thời nếu có hoả hoạn xảy ra.

Đặc thù của hàng hoá quần áo là có ộ lỗi thời theo thời gian, quần áo ược lưu kho

trong thời gian càng dài, hiểm họa lỗi thời càng cao.

3.2.3 Quy trình quản lý hàng tồn kho

Bước 1: Tìm kiếm nhà cung cấp

- Phân tích ịnh lượng: Liệt kê danh sách các nhà cung cấp trên thị trường ang cung

ứng sản phẩm quần áo phù hợp với nhu cầu của công ty (chất lượng, mẫu mã, kiểu

dáng, màu sắc,...).

+ Yêu cầu báo giá từ những nhà cung cấp này.

+ Chọn lọc những nhà cung ứng có mức giá thấp. - Phân tích ịnh tính:

+ Tìm hiểu thông tin về uy tín cũng như khả năng tài chính của nhà cung cấp.

Chọn ra những nhà cung cấp có uy tín trên thị trường ể ảm bảo hàng hóa luôn

ược cung ứng úng hẹn, chất lượng, mẫu mã hàng hóa

úng quy cách, không có tình trạng trà trộn hàng kém chất lượng vào lô sản xuất.

+ Chọn ra những nhà cung cấp có khả năng tài chính tốt ể tránh tình trạng nếu

nhà cung cấp bị phá sản, công ty sẽ tốn kém chi phí, thời gian tìm kiếm ối tác mới.

+ Lựa chọn nhà cung ứng vừa có mức giá thấp, có uy tín và khả năng tài chính tốt. Bước 2: Đặt hàng

- Công ty àm phán với nhà cung cấp, thỏa thuận các iều khoản hợp ồng.

- Ký kết hợp ồng với nhà cung cấp. Trong hợp ồng phải ghi rõ các iều khoản như chủng

loại hàng hóa, số lượng ơn giá, thời gian giao hàng,...

- Trung bình cứ 1 tháng công ty ặt hàng một lần. Tức là trung bình 1 năm công ty sẽ ặt

hàng 12 lần. Số lượng ặt hàng của công ty phụ thuộc vào số lượng ặt hàng tồn kho hiện

có của công ty tại thời iểm ặt mua hàng, giá cả của hàng hoá tại thời iểm ặt mua hàng, ộ

a dạng về chủng loại và mẫu mã của hàng hoá tại thời iểm ặt mua hàng, mức ộ sẵn có

của hàng hoá trên thị trường. Thời gian chờ hàng phụ thuộc vào rất nhiều yếu tố như

mức ộ sẵn có hàng hoá của nhà cung cấp, số lượng ặt hàng của công ty, thời tiết, giao thông,...

Sau ây là bảng biểu diễn số lượng hàng hóa ặt mua từ nhà cung cấp của công ty năm 2021, 2022, 2023:

Bảng 3.2 Số lượng hàng hóa ặt mua từ nhà cung cấp năm 2021, 2022, 2023 Đv: sản phẩm Chỉ tiêu Năm 2021 Năm 2022 Năm 2023

Tổng SL hàng ặt mua 30.750 41.480 34.110

Bảng 3.3 Số lượng ặt hàng trung bình trong 1 ơn hàng năm 2021, 2022, 2023 Đv: sản phẩm Năm Năm Năm Chỉ tiêu Công thức tính 2021 2022 2023 SL ặt hàng trung Tổng SL hàng ặt mua Số

bình trong 1 ơn hàng 2.563 lần ặt hàng trung bình 3.457 2.843 (Q)

Bước 3: Mua hàng và nhập kho

Bảng 3.4 Số lượng hàng hóa nhập kho năm 2021, 2022, 2023

Đơn vị: sản phẩm Chỉ tiêu Năm 2021 Năm 2022 Năm 2023 SL hàng hoá nhập kho 30.750 41.480 34.110

Bước 4: Lưu kho hàng hóa

Bảng 3.5 Số lượng hàng hóa lưu kho năm 2021, 2022, 2023

Đơn vị: sản phẩm Chỉ tiêu Năm 2021 Năm 2022 Năm 2023 SL hàng hóa lưu kho 30.750 41.480 44.518

Bước 5: Xuất kho hàng hóa

Bảng 3.6 Số lượng hàng hóa xuất kho năm 2021, 2022, 2023

Đơn vị: sản phẩm Chỉ tiêu Năm 2021 Năm 2022 Năm 2023 SL hàng hoá xuất kho 30.750 31.336 42.880

Bảng 3.7 Số lượng hàng tồn kho cuối kỳ năm 2021, 2022, 2023

Đơn vị: sản phẩm Chỉ tiêu Năm 2021 Năm 2022 Năm 2023

SL hàng tồn kho cuối kỳ 0 500 0

3.2.3 Thông tin số liệu

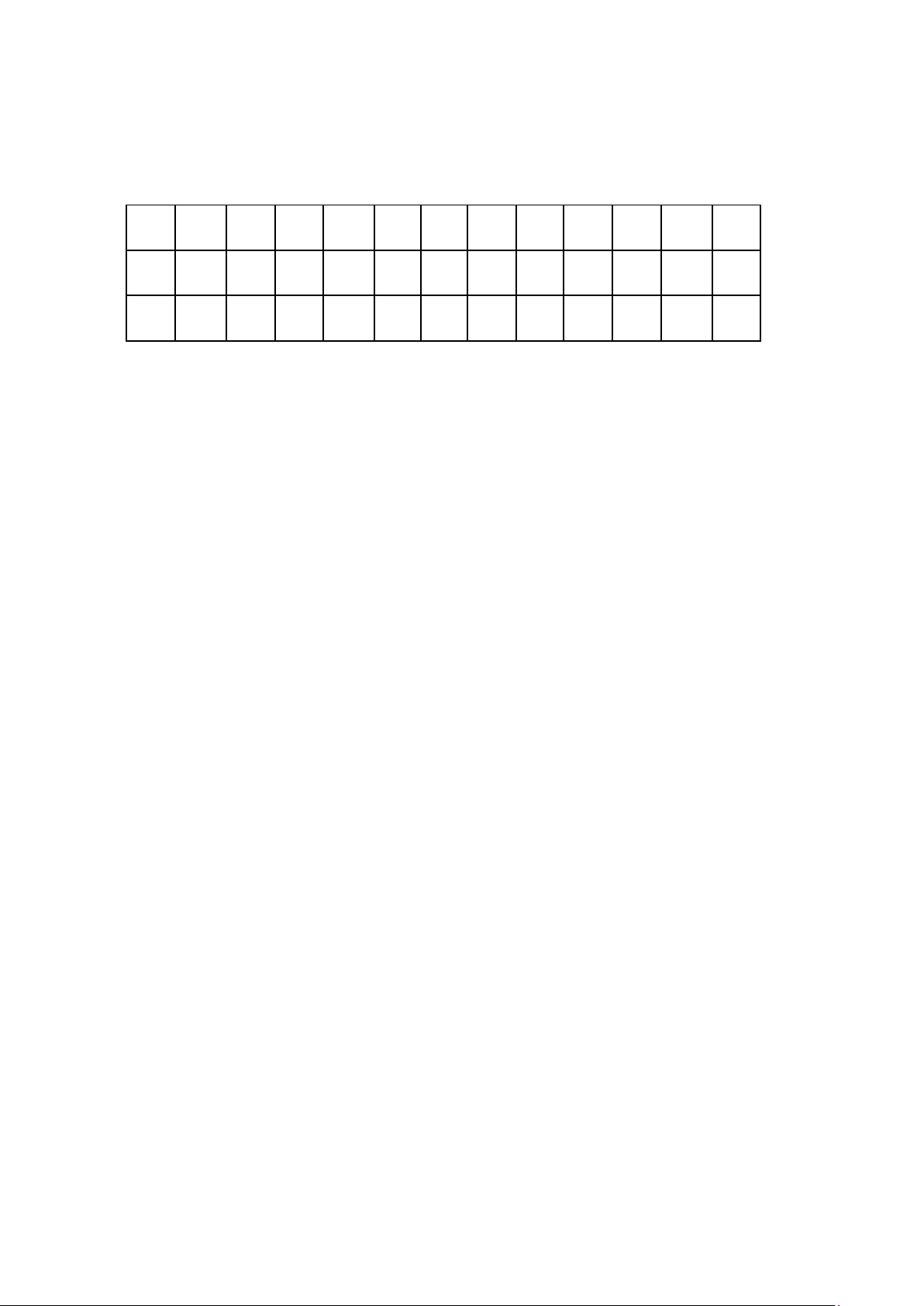

- Số lượng hàng ặt mua từ quá khứ

Bảng 3.8 Số lượng hàng ặt mua từ quá khứ k 1 2 3 4 5 6 7 8 9

10 11 12

Rk 105 107 111 110 109 110 111 110 109 113 108 112

Qk 135 138 137 135 136 135 136 135 134 140 139 130

Số lượng hàng ặt mua

Bảng 3.9 Số lượng hàng ặt mua

v: nghìn sản phẩm k 1 2 3 4 5 6 7 8 9

10 11 12

Rk 102 110 115 112 108 113 114 113 115 110 112 111

Qk 130 137 140 135 130 138 140 139 140 134 135 130

Tài liệu liên quan:

-

Đồ án quản lý dự án công nghiệp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

141 71 -

Báo cáo Chuyên đề về Quản lý Tồn kho Nhà cung cấp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

140 70 -

Nội dung thuyết trình giải pháp aps cho doanh nghiệp | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

100 50 -

Phân tích và Quản trị Sản xuất | Môn Quản lý dự án công nghiệp - Đại học Cần Thơ

128 64