Báo cáo công tác thực tập chuyên nghành: Hoạt động dự trữ tại công ty cổ phần Đại Á Plastic | Trường Đại Học Thủ Đô Hà Nội

Báo cáo công tác thực tập chuyên nghành: Hoạt động dự trữ tại công ty cổ phần Đại Á Plastic của Trường Đại Học Thủ Đô Hà Nội. Tài liệu được biên soạn dưới dạng file PDF gồm 59 trang giúp bạn tham khảo, ôn tập và hoàn thành tốt bài tập của mình đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Vận hành dịch vụ Logistics 54 tài liệu

Trường: Trường Đại học Thủ đô Hà Nội 772 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐH THỦ ĐÔ HÀ NỘI KHOA KINH TẾ VÀ ĐÔ THỊ

BÁO CÁO CÔNG TÁC THỰC TẬP CHUYÊN NGÀNH NGÀNH LOGISTICS VÀ QUẢN LÝ CHUỖI CUNG ỨNG NỘI DUNG:

HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

Giảng viên hướng dẫn : Phan Thị Thuý Hằng Sinh viên : Trương Minh Dương

Mã sinh viên : 220001299

Lớp : Logistics D2020B

Khóa : D2020

Hà Nội, tháng 05/2023

TRƯỜNG ĐH THỦ ĐÔ HÀ NỘI

KHOA KINH TẾ VÀ ĐÔ THỊ

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

BÁO CÁO CÔNG TÁC THỰC TẬP CHUYÊN NGÀNH NGÀNH LOGISTICS VÀ QUẢN LÝ CHUỖI CUNG ỨNG

NỘI DUNG: HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

NĂM HỌC 2022 - 2023

Họ và tên sinh viên: TRƯƠNG MINH DƯƠNG Mã sinh viên: 220001299

Lớp: LOGISTICS D2020B

Thực tập tại: Công ty Cổ phần Đại Á Plastic Bộ phận: Kho

MỤC LỤC

- Lời mở đầu 7

- Mục tiêu nghiên cứu 7

- Đối tượng và phạm vi nghiên cứu 8

- Kết cấu của báo cáo thực tập 8

- Mô tả vị trí thực tập 9

CHƯƠNG 1: KHÁI QUÁT TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC 10

Hoạt động vận tải 21

Hoạt động phân phối 21

Hoạt động hải quan 21

CHƯƠNG 2: THỰC TRẠNG HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC 22

KHÁI QUÁT CHUNG VỀ HÀNG DỰ TRỮ TRONG DOANH NGHIỆP 22

Khái niệm, vai trò, chức năng của hàng dự trữ 22

Tổ chức dự trữ hàng hoá tại doanh nghiệp 23

Công tác quản trị hàng dự trữ 26

Các mô hình quản trị hàng dự trữ 29

Mô hình được sử dụng trong trường hợp: 30

THỰC TRẠNG HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC 34

Tổ chức dự trữ hàng hoá tại Công ty Đại Á plastic 34

Thực trạng dự trữ tại Công ty 39

Các nhân tố ảnh hưởng đến hoạt động quản trị dự trữ tại Công ty CP Đại Á Plastic 44

Chương 3: ĐÁNH GIÁ VÀ ĐỀ XUẤT GIẢI PHÁP HOÀN THIỆN HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC 46

Đánh giá hoạt động dự trữ tại Công ty CP Đại Á plastic 46

Kết quả đạt được 46

Hạn chế 46

Các giải pháp hoàn thiện hoạt động quản trị hàng dự trữ 47

CHƯƠNG 4: TỰ LƯỢNG GIÁ QUÁ TRÌNH THỰC TẬP 48

Những bài học kinh nghiệm 48

KẾT LUẬN 49

DANH MỤC CHỮ VIẾT TẮT

STT | Chữ viết tắt | Viết đầy đủ |

CTCP | Công ty Cổ phần | |

CP | Cổ phần | |

NVL | Nguyên vật liệu | |

MMTB | Máy móc thiết bị | |

NV | Nhân viên | |

QC | Quảng cáo | |

ERP | Enterprise Réource Planning ( Hoạch định nguồn lực doanh nghiệp) | |

NCC | Nhà cung cấp |

DANH MỤC,BẢNG BIỂU, ĐỒ THỊ, HÌNH ẢNH

Hình 1. 1 Chứng nhận ISO sản xuất và cung ứng hạt nhựa màu, hạt nhựa phụ gia 11

Hình 1. 2 Sơ đồ bộ máy quản lý của Công ty Cổ phần Đại Á Plastic 12

Hình 1. 3 Báo cáo tài chính CTCP Đại Á Plastic 2020-2022 17

Hình 1. 4 Quy trình sản xuất hạt nhựa 20

Hình 1. 5 Quá trình mua hàng của doanh nghiệp 23

Hình 1. 6 Các dạng chiến lược phân phối sở hữu 26

Hình 2. 1 mô hình đặt hàng EOQ 30

Hình 2. 2 Mô hình đặt hàng POQ 31

Hình 2. 3 Phân loại hàng tồn kho theo kĩ thuật ABC 33

Hình 2. 4 Quy trình mua hàng và nhập kho vật liệu của công ty 35

Hình 2. 5 Bố trí mặt bằng kho của công ty 35

Hình 2. 6 Tổ chức nhân sự trong kho 36

Hình 2. 7 Quy trình xuất kho vật tư 38

Hình 2. 8 Sơ đồ nhà máy 39

Hình 2. 9 Các loại vật tư dự trữ 40

Hình 2. 10 Định mức vật tư cho 1 tấn sản phẩm công ty Đại Á Plastic 41

Hình 2. 11 Tình hình tồn kho một số NVL năm 2020,2021,2022 và số lượng cần mua năm 2023 để sản xuất 10 tấn nhựa nguyên sinh 42

Hình 2. 12 Tổng chi phí mua hàng và đơn giá của một số NVL được mua tháng 4 năm 2023 43

LỜI MỞ ĐẦU

Lời mở đầu

Logistics là một chuỗi các hoạt động liên tục, luôn luôn ảnh hưởng và liên quan mật thiết trên phương diện tác động qua lại với nhau theo một cách khoa học và hệ thống nhất định. Để đảm bảo cho quá trình cung ứng thoả mãn nhu cầu của khách hàng diễn ra liên tục và trơn tru cần đảm bảo từ điểm đầu đến điểm cuối quy trình dự trữ là một phần khôgn thể thiếu. Dự trữ được xem là một phần then chốt trong hoạt động logistics. Thường trong một doanh nghiệp, giá trị hàng tồn kho chiếm 40- 50% tổng giá trị tài sản và là một trong những tài sản có giá tị lớn nhất. Chính vì vậy, không thể không nói rằng kiểm soát hàng tồn kho tốt chính là mục tiêu cần đạt được của mọi doanh nghiệp.

Với nền kinh tế Việt Nam hiện tại, khi đã trở thành thành viên chính thức của tổ chức thương mại thế giới (WTO), các doanh nghiệp sẽ có một môi trường kinh doanh năng động và rộng mở hơn, tuy nhiên điều đó cũng đặt ra những thách thức yêu cầu doanh nghiệp ngày càng phải cải thiện hoạt động sản xuất kinh doanh để tiếp cận thị trường khách hàng. Chính vì vậy, đầu tiên cần đảm bảo hàng hoá diễn ra liên tục, thoả mãn được nu cầu của khách hàng với chi phí thấp.

Tuy vậy, trên thực tế, nhiều doanh nghiệp tại Việt Nam vẫn chưa chú trọng tới việc xác định hàng mua vào, bán ra hay dự trữ là bao nhiêu. Điều này dẫn đến tình trạng hàng hoá được sản xuất không đúng lúc hay đúng nơi với người tiêu dùng kéo theo vô số hệ luỵ như : chi phí rủi ro cao, giá trị sản phẩm tạo ra thấp, mất cân đối cung và cầu, hiệu quả kinh doanh thấp, ….Khi đó các doanh nghiệp cần nhìn thẳng vào điểm yếu của mình và tiếp cận cá mô hình dự trữ mới,đặt việc học hỏi lên hàng đầu, ứng dụng các mô hình quản trị hàng dự trữ đặt mục tiêu tối ưu các nguồn lực.

Công ty cổ phần Đại Á plastic (DAPLAS JSC.) là doanh nghiệp với kinh nghiệm hơn 10 năm tập trung vào các hạt màu cô đặc, công ty có chỗ đứng nhất định trong thị trường Việt Nam và còn có thị trường xuất khẩu tiềm năng với hơn 80 quốc gia trên thế giới, doanh thu hàng năm luôn tăng trưởng ổn định. Từ đó có thể thấy để tối ưu hoá các chi phí sản xuất hay logistics, côgn ty luôn đổi mới chiến lược đặc biệt là trong quản trị hàng dự trữ vì đây là yếu tố tiên quyết ảnh hưởng trực tiếp tới sản phẩm cũng như tiến độ kinh doanh của công ty.

Nhận thức được tính cấp thiết của vấn đề quản trị hàng dự trữ và với mong muốn được nghiên cứu thực tế tại doanh nghiệp về công tác quản trị em đã lựa chọn đề tài: “ Hoạt động dự trữ tại Công ty Cổ phần Đại Á Plastic”. Đây là đề tài khá khó nên sẽ khôgn tránh khỏi những thiếu sót, em kính mong sẽ nhận được những đóng góp ý kiến từ phía các thầy cô và doanh nghiệp.

Mục tiêu nghiên cứu

Mục tiêu chung

Trên cơ sở phân tích thực trạng hoặt động dự trữ tại doanh nghiệp , đưa ra những giải pháp nhằm hoàn thiện hoạt đọng dự trữ hàng hoá tại Công ty Cổ phần Đại Á Plastic.

Mục tiêu cụ thể

Hệ thống hoá cơ sở lý luận về hoạt động dự trữ tại doanh nghiệp.

Phân tích và đánh giá thực trạng hoạt động dự trữ tại Công ty Cổ phần Đại Á Plastic.

Đề xuất các giải pháp nâng cao hiệu quả hoạt động dự trữ tại Công ty.

Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu

Đề tài nghiên cứu hoạt động dự trữ tại Công ty Cổ phần Đại Á Plastic.

Phạm vi nghiên cứu

- Về nội dung: Thực trạng hoạt động dự trữ tại Công ty Cổ phần Đại Á Plastic.

- Về không gian: Hoạt động dự trữ của công ty Cổ phần Đại Á Plastic tại miền Bắc

- Về thời gian: Số liệu thứ cấp của đề tài được thu thập trong 3 năm từ năm 2020 đến đầu năm 2023

Phương pháp nghiên cứu

Đề tài sử dụng các phương pháp nghiên cứu như sau:

Phương pháp thu thập số liệu: Các số liệu nghiên cứu trong đề tài được thu thập dưới dạng thứ cấp từ: các báo cáo tài chính, báo cáo hoạt động kinh doanh, báo cáo từ hoạt động dự trữ kho, … tại các phòng ban chức năng kết hợp quan sát phỏng vấn các hoạt động dự trữ, kho tại Công ty đồng thời thu thập số lượng qua giao trình, sách báo, các tạp chí, các công trình nghiên cứu khoa học có liên quan đến nội dung nghiên cứu.

Phương pháp xử lý số liệu: Từ số liệu thu thập được đề tài sử dụng phần mềm Excel để tình toán xử lý số liệu cho đề tài.

Phương pháp phân tích số liệu bao gồm:

- Phương pháp thống kê mô tả: dùng để mô tả đặc điểm tình hình sản xuất kinh doanh của doanh nghiệp, các hoạt động dự trữ quản trị hang dự trữ tại doanh nghiệp.

- Phương pháp so sánh: dùng số liệu tuyệt đối, số tương đối, số trung bình nhằm xác định tương, biến động giữa các chỉ tiêu phân tích như tình hình hoạt động sản xuất kinh doanh qua các năm, cơ cấu hàng hóa dự trữ, nhu cầu vật tư, thành phẩm... và đánh giá hiệu quả của đối tượng nghiên cứu.

- Phương pháp phân tích tổng hợp: Phương pháp phân tích tổng hợp dựa trên số lượng đã được xử lý, kết quả thống kê so sánh và mô tả các hoạt động dự trữ từ đó tìm ra những kết quả, hạn chế và nguyên nhân của hạn chế để đưa ra giải pháp phù hợp cho vấn đề nghiên cứu.

Kết cấu của báo cáo thực tập

Ngoài phần mở đầu, kết luận, phụ lục, các danh mục hình vẽ, bảng biểu, sơ đồ, kết cấu báo cáo gồm 4 phần:

Chương 1: Khái quát về doanh nghiệp

Chương 2: Thực trạng hoạt động dự trữ tại Công ty Cổ phần Đại Á Plastic.

Chương 3: Đánh giá và đề xuất các giải pháp hoàn thiện hoạt động dự trữ tại doanh nghiệp.

Chương 4: Tự lượng đánh giá.

Mô tả vị trí thực tập

CHƯƠNG 1: KHÁI QUÁT TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

Khái quát về quá trình hình thành và phát triển của Công ty Cổ phần Đại Á Plastic

Giới thiệu chung về công ty

Tên công ty : Công ty Cổ phần Đại Á Plastic Tên viết tắt : DAPLAS JSC.

Tên quốc tế : DAI A PLASTICS JOINT STOCK COMPANY

Trụ sở công ty :

- Văn phòng Hài Nội : Số 4-BT2 Tiểu Khu Đô Thị Mới Vạn Phúc, Phường Vạn Phúc, Q. Hà Đông, Hà Nội

- Chi nhánh Hồ Chí Minh: Số 12 Lô E3, KDC An Sương, Đường DN4-1, P.Tân Hưng Thuận, Quận 12, TP Hồ Chí Minh

- Nhà máy: Lô III.5, KCN Thuận Thành 3, Xã Thanh Khương, Huyện Thuận Thành, Tỉnh Bắc Ninh, Việt Nam

Fax: +84 222 3798 859

Email: info@daplast.com.vn Hotline nội địa : +84 983 299

Hotline quốc tế : +84 904 976 945

Hình thức công ty : Công ty cổ phần ngoài nhà nước Người đại diện : Ông Nguyễn Quốc Doanh

Mã số thuế : 2300990778

Sứ mệnh : Vì một cuộc sống tốt đẹp hơn bằng các sản phẩm và dịch vụ tốt hơn mỗi ngày. Chúng tôi tin rằng, đằng sau sự thành công của một công ty đó là sự tin tưởng, đồng hành của những con người cùng hệ tư tưởng. Chúng tôi gây dựng niềm tin trước hết là trong nội bộ công ty, dựa vào triết lý” lấy con người làm trung tâm” chúng tôi xây dựng hệ giá trị tin tưởng và trao quyền để mỗi người đều là một phần không thể thiếu của Đại Á. Chúng tôi đề cao việc giữ chữ tín với khách hàng bằng cách làm đúng và đúng hẹn, tôn trọng họ, sống trung thực. Bởi vậy, chúng tôi luôn giữ vững được niềm tin của khách hàng. Uy tín và niềm tin chính là yếu tố quyết định thành bại của một thương hiệu. Tin vào chính mình để khởi đầu chính xác, tin vào cộng sự để có thể tiến xa hơn.

Tầm nhìn: phát triển, nâng cao nhận diện và tiếp tục đẩy mạnh ứng dụng công nghệ thông tin trong quản lý. Định hướng đầu tư vào trang thiết bị máy móc, mang đến sản phẩm chất lượng và sản lượng ổn định. Kiện toàn bộ máy quản lý, tạo môi trường tốt thu hút lực lượng lao động lành nghề, khôgn ngừng cải thiện điều kiện làm việc và phúc lợi cho người lao động. Với quá trình một thập kỷ hình thành

và phát triển tới nay, chúng tôi hướng tới tầm nhìn đến năm 2030 sẽ trở thành một Công ty thuộc Top 10 Thế Giới về ngành Masterbatch.

Chứng nhận :

Hình 1. 1 Chứng nhận ISO sản xuất và cung ứng hạt nhựa màu, hạt nhựa phụ gia

Nguồn: CTCP Đại Á Plastic

Các ngành nghề kinh doanh

- Sản xuất chính

- Hạt nhựa nguyên sinh

- Hạt nhựa PP,PE, LDPE, LLDPE, HDPE, ABS

- Phụ gia ngành nhựa

- Chất độn nhựa Filler Masterbatch

- Hạt nhựa Compound

- Hạt nhựa kỹ thuật

- Hạt nhựa Taica

- Phụ gia nhựa

- Ngành sản xuất khác

- Sản xuất các hoá chất khoáng phi kim chưa được phân vào đâu

- Sản xuất giấy nhăn, bìa nhăn, bao bì từ giấy và bìa

- Sản xuất mỹ phẩm, xà phòng và các chất tẩy rửa, làm bóng, chế phẩm vệ sinh

- Các lĩnh vực khác

- Sản xuất chính

- Bán buôn máy móc, thiết bị và phụ tùng máy móc khác

- Tái chế phế liệu

- Vận tải hàng hoá bằng đường bộ

- Kho bãi và lưu trữ hàng hoá

- Đại lý ,môi giới, đấu giá

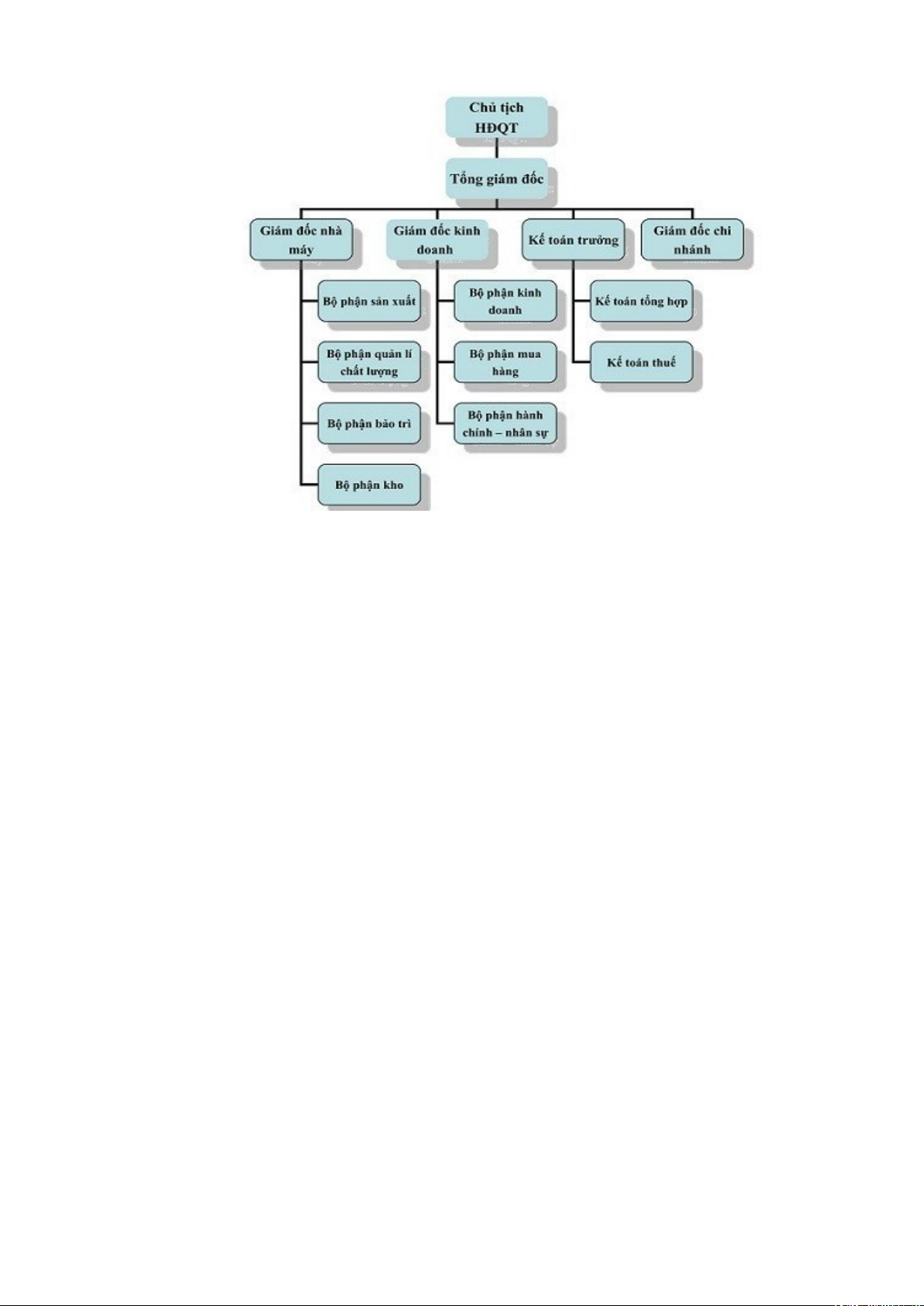

Giới thiệu cơ cấu tổ chức và nhân sự của doanh nghiệp

Để thực hiện tốt chức năng quản lý thì mỗi Công ty cần có một bộ máy tổ chức quản lý phù hợp. Đối với Công ty Đại Á Plastic cũng vậy, đội ngũ quản lý có mô hình gọn như bao CTCP khác phù hợp với tính chất kinh doanh của công ty.

Hình 1. 2 Sơ đồ bộ máy quản lý của Công ty Cổ phần Đại Á Plastic

Nguồn: Công ty Đại Á Plastic

Theo sơ đồ Hình 1.2 cho thấy cơ cấu tổ chức nhân sự doanh nghiệp bao gồm người đứng đầu hội đồng quản trị, tổng giám đốc, giám đốc nhà máy, giám đốc kinh doanh, giám đốc chi nhánh, kế toán trưởng, các phòng ban, bộ phận

Đại hội đồng cổ đông có quyền và nghĩa vụ như thông qua định hướng phát triển của công ty; Quyết định loại cổ phần và tổng số cổ phần của từng loại được quyền chào bán; quyết định mức cổ tức hằng năm của từng loại cổ phần;

Bầu, miễn nhiệm, bãi nhiệm thành viên Hội đồng quản trị; Xem xét, xử lý vi phạm của thành viên Hội đồng quản trị gây thiệt hại cho công ty và cổ đông công ty; Quyết định ngân sách hoặc tổng mức thù lao, thưởng và lợi ích khác cho Hội đồng quản trị;

Quyết định đầu tư hoặc bán số tài sản có giá trị từ 35% tổng giá trị tài sản trở lên được ghi trong báo cáo tài chính gần nhất của công ty, trừ trường hợp Điều lệ công ty quy định một tỷ lệ hoặc một giá trị khác; Thông qua báo cáo tài chính hằng năm; Quyết định sửa đổi, bổ sung Điều lệ công ty; Quyết định tổ chức lại, giải thể công ty; Phê duyệt quy chế quản trị nội bộ;

Hội đồng quản trị là cơ quan quản lý công ty, có toàn quyền nhân danh công ty để quyết định, thực hiện quyền và nghĩa vụ của công ty, trừ các quyền và nghĩa vụ thuộc thẩm quyền của Đại hội đồng cổ đông.

Chủ tịch Hội đồng quản trị do Hội đồng quản trị bầu, miễn nhiệm, bãi nhiệm trong số các thành viên Hội đồng quản trị.

Chủ tịch Hội đồng quản trị có quyền và nghĩa vụ sau đây lập chương trình, kế hoạch hoạt động của Hội đồng quản trị; Chuẩn bị chương trình, nội dung, tài liệu phục vụ cuộc họp; triệu tập, chủ trì và làm chủ tọa cuộc họp Hội đồng quản trị; Chủ tọa cuộc họp Đại hội đồng cổ đông; Tổ chức việc thông qua nghị quyết, quyết định của Hội đồng quản trị; Giám sát quá trình tổ chức thực hiện các nghị quyết, quyết định của Hội đồng quản trị.

Tổng giám đốc là đại diện của công ty trước pháp luật, chịu trách nhiệm trước pháp luật. Quản lý điều hành các công việc chung của các phòng ban và chịu trách nhiệm về những công việc có tầm quan trọng, mang tính chất chiến lược của công ty.

Giám đốc nhà máy phụ trách tất cả các bộ phận liên quan trong nhà máy bao gồm sản xuất, quản lý chất lượng, bảo trì và kho. Quản lý tất cả chất lượng và sản lượng của sản phẩm, tham mưu quá trình mua hàng, quản lý hàng tồn kho

Giám đốc kinh doanh phụ trách các phòng ban kinh doanh, mua hàng, hành chính nhân sự tham mưu cho Ban giám đốc về kế hoạch kinh doanh, lựa chọn phương án kinh doanh phù hợp nhất. Chịu trách nhiệm về những công việc như tổ chức bán hàng và bán hàng, lập kế hoạch về doanh thu doanh số; có trách nhiệm tập hợp các nhu cầu nhập hàng, lập phiếu đề nghị nhận hàng chuyển cho phòng kế toán xử lý; chăm sóc khách hàng hiện tại và phát triển khách hàng tương lai, bao gồm những công việc tư vấn về sản phẩm, các dịch vụ sau bán hàng.

Thường xuyên cập nhật kiến thức về sản phẩm mới, giá mới và các đối thủ trên thị trường; định kỳ họp tổng kết kết quả bán hàng của từng nhân viên, đưa ra chính sách thưởng phạt thích hợp. Đôn đốc công nợ của khách hàng và kết hợp cùng với phòng kế toán tổ chức giải quyết công nợ tồn đọng.

Phòng kế toán là phòng nghiệp vụ tham mưa về quản lý hoạt động tài chính, hoạch toán kinh tế và hoạch toán kế toán trong toàn công ty, quản lý kiểm soát các thủ tục thanh toán, đề xuất các biện pháp giúp công ty thực hiện các chỉ tiêu tài chính. Chịu trách nhiệm toàn bộ thu chi tài chính của công ty, đảm bảo đầy đủ chi chí cho các hoạt động lương, thưởng, mua máy móc,... và lập phiếu thu chi cho tất cả những chi phí phát sinh. Lưu trữ đầy đủ và chính xác các số liệu về xuất, nhập theo quy định của công ty.

Chịu trách nhiệm ghi chép, phản ánh chính xác, kịp thời, đầy đủ tình hình hiện có, lập chứng từ về sự vận động của các loại tài sản trong công ty, thực hiện các chính sách, chế độ theo đúng quy định của Nhà nước. Lập báo cáo kế toán hàng tháng, hàng quý, hàng năm để trình Ban giám đốc.

Chức năng, nhiệm vụ và định hướng phát triển của công ty

Chức năng

Theo giấy chứng nhận đăng kí kinh doanh, các ngành nghề kinh doanh của Công ty bao gồm:

Sản phẩm chính : sản xuất sản phẩm từ plastic phục vụ khách hàng nội địa và xuất khẩu quốc tế hơn 80 quốc gia trên thế giới. Một số sản phẩm chính của Công ty bao gồm như : hạt nhựua nguyên sinh, hạt nhựa PP ,LDPE,LLDPE,HDPE,ABS, chất độn nhựa Filler Masterbatch, hạt nhựa Compound,…

Không chỉ sản xuất các sản phẩm chất độn, chất phụ gia và chất tạo màu cho nhựa, công ty còn sản xuất sản phẩm tẩy rửa, các chế phẩm vệ sinh và kinh doanh buôn bán, cho thuê máy móc, thiết bị và các sản phẩm han hoá khác

Nhiệm vụ

Công ty cổ phần Đại Á Plastic ngay từ khi thành lập đã xác định những nhiệm vụ như sau:

- Tăng đầu tư chiều sâu với mục đích là không ngừng nâng cao chất lượng sản phẩm, tăng năng suất lao động, đa dạng chủng loại sản phẩm nhằm mở rộng thị trường, tăng sức cạnh tranh.

- Đi sâu vào nghiên cứu thị trường, ổn định và không ngừng nâng cao hiệu quả thị trường cũ ( đáp ứng, thỏa mãn nhu cầu khách hàng), mở rộng thị trường mới, nhất là xuất khẩu.

Ngoài ra công ty còn thực hiện các nhiệm vụ sau:

- Bảo toàn và phát triển vốn được giao và công khai, minh bạch với cổ đông

- Thực hiện các nghĩa vụ đối với nhà nước

- Thực hiện phân phối theo lao động, cao chăm lo đời sống cho cán bộ, công nhân viên và nâng cao chuyên môn

Định hướng phát triển

Đảm bảo phát triển bền vững, công ty không ngừng mở rộng và phát triển phù hợp với sự phát triển của cơ chế thị trường theo định hướng đảm bảo lợi ích hài hoà của nhà nước, doanh nghiệp, người lao động và đầu tư. Cụ thể :

- Sản xuất : nghiên cứu để hợp lý hoá quá trình sản xuất, giảm chi phí tiêu hao nguyên vật liệu, tăng năng suất. nghiên cứu đầu tư vào các ngành sản xuất mới

- Phát triển thương hiệu: xúc tiến xây dựng thương hiệu để giữ vững thị trường và tạo dựng thương hiệu trên thị trường quốc tế. đẩy mạnh đầu tư vào công tác nghiên cứu, đầu tư trang thiết bị phù hợp.

- Kinh doanh: đẩy mạnh công tác xuất khẩu xúc tiến thương mại, mở thêm thị trường mơi và ổn định thị trường cũ

- Quản lý , vận hành: Đầu tư xây dựng hệ thống quản lý hiện đại dựa trên các ứng dụng công nghệ thông tin để quản lý sản xuất kinh doanh hiệu quả, tiết kiệm lao động.

- Nguồn nhân lực: Tiếp tục củng cố nhân lực cho bộ phận bán hàng nào từng bước chuyên nghiệp hóa và nâng cao hiệu quả của bộ phận bán hàng, xây dựng và phát triển hệ thống kinh doanh phối sản phẩm nhằm nâng cao khả năng cạnh tranh của công ty trên thị trường.

Tình hình hoạt động kinh doanh của Công ty

Ngành nghề sản xuất kinh doanh của công ty

CTCP Đại Á Plastic sản xuất các sản phẩm từ plastic là chủ đạo. Các sản phẩm chủ đạo của công ty đề đảm bảo chất lượng ISO 9001:2015 đảm bảo chất lượng khi đưa ra thị trường.

Quy trình sản xuất của công ty can cứ vào nhu cầu của khách hàng( theo đơn đặt hàng cụ thể, dự đoán các mã hàng thường xuyên,…) ngoài ra còn theo dự báo kế hoạch kinh doanh từ bộ phận kinh doanh củ công ty

Đặc điểm sản phẩm chính của công ty

- Sản phẩm Filler master batch

Filler masterbatch (Calcium Carbonate Masterbatch hoặc Taical) là hỗn hợp chứa hàm lượng lớn bột calcium carbonate (CaCO3) mịn được trộn với một phần nhựa nguyên sinh và một vài phụ gia ngành nhựa thích hợp. Hỗn hợp này được đem đi nung nóng ở nhiệt độ cao cho đến khi tan chảy thành dạng lỏng. Sau khi các thành phần trong hỗn hợp được trộn đều với nhau, hỗn hợp sẽ được làm lạnh, cắt thành hạt nhỏ.

Filler masterbatch được áp dụng rộng rãi như một loại chất độn dùng trong chế tạo và sản xuất các sản phẩm làm từ nhựa. Chúng có chức năng thay thế một phần nguyên liệu đầu vào, giúp nhà sản xuất tiết kiệm chi chí và củng cố nhiều tính năng của sản phẩm.

Filler masterbatch mang thương hiệu Đại Á được biết đến là loại chất độn phân tán siêu mịn, đảm bảo không kết tụ, mang lại độ trắng, bóng và nhẵn cho bề mặt sản phẩm.

- Sản phẩm Plastic Compound

Hạt nhựa kỹ thuật Compound có vai trò vô cùng quan trọng trong ngành công nghiệp nhựa. Nhằm đáp ứng các nhu cầu về đặc tính cũng như tính năng của

các thành phẩm cuối trong những ngành đặc thù, nhựa Compound hay còn đươc gọi là nhựa kỹ thuật ra đời.

Hạt nhựa kỹ thuật được sản xuất từ nhựa nguyên sinh, chất tạo màu, và các loại phụ gia theo tỷ lệ nhất định nhằm đáp ứng nhu cầu sản xuất của khách hàng. Với sản phẩm này, nhà sản xuất có thể sử dụng trực tiếp trong quy trình sản xuất thành phẩm mà không cần thềm bất kỳ loại phụ gia nào khác. Sản phẩm đặc biệt thuận lợi khi khách hàng cần sản xuất với số lượng lớn và sản phẩm ít thay đổi.

Hạt nhựa kỹ thuật được sản xuất bởi cong ty Đại Á được chia ra làm nhiều tính năng để khách hàng lựa chọn và khá ít công ty tại Việt Nam đáp ứng được sự đa dạng này. Hạt nhựa kỹ thuật do Đại Á cung cấp được thiết kế đáp ứng các yêu cầu và tiêu chuẩn kỹ thuật như sau:

- Hệ số giãn nở nhiệt thấp

- Dẫn điện

- Độ cứng cao

- Độ bền va đập cao

- Ổn định kích thước tốt

- Nâng cao nhiệt độ biến dạng do nhiệt

- Cải thiện tính chống trầy, chống xước

- Hấp thụ độ ẩm thấp

- Chống cháy

- Hạt nhựa color masterbatch

Hạt nhựa màu (Color masterbatch) là một nhóm quan trọng trong danh mục sản phẩm của Đại Á. Hạt nhựa màu của Đại Á là hợp chất dạng hạt dùng để tạo màu cho nhựa, có thành phần cấu tạo là bột màu, nhựa nguyên sinh và một số chất phụ gia. Sản phẩm có độ phân tán rất mịn, không bị kết tụ và mang lại cho thành phẩm nhựa độ sáng cao hơn, bóng hơn, mịn hơn.

Color masterbatch mang thương hiệu Đại Á được sản xuất theo công thức đặc biệt, trong đó từng thành phần được tính toán kỹ lưỡng để phù hợp với từng yêu cầu của khách hàng. Bên cạnh nhựa nền nguyên sinh (PP, PE, PS, v.v.), thì bột màu là thành phần quan trọng tạo nên sự khác biệt độc đáo của loại hạt màu này. Vì vậy, nguồn nguyên liệu bột màu của Đại Á luôn được nhập khẩu và chọn lọc cẩn thận. Ngoài ra, nhằm mục đích cải thiện các chức năng ban đầu của nhựa gốc, một số chất phụ gia như kẽm, dầu, sáp, v.v… cũng được thêm vào như một loại phụ gia bổ sung.

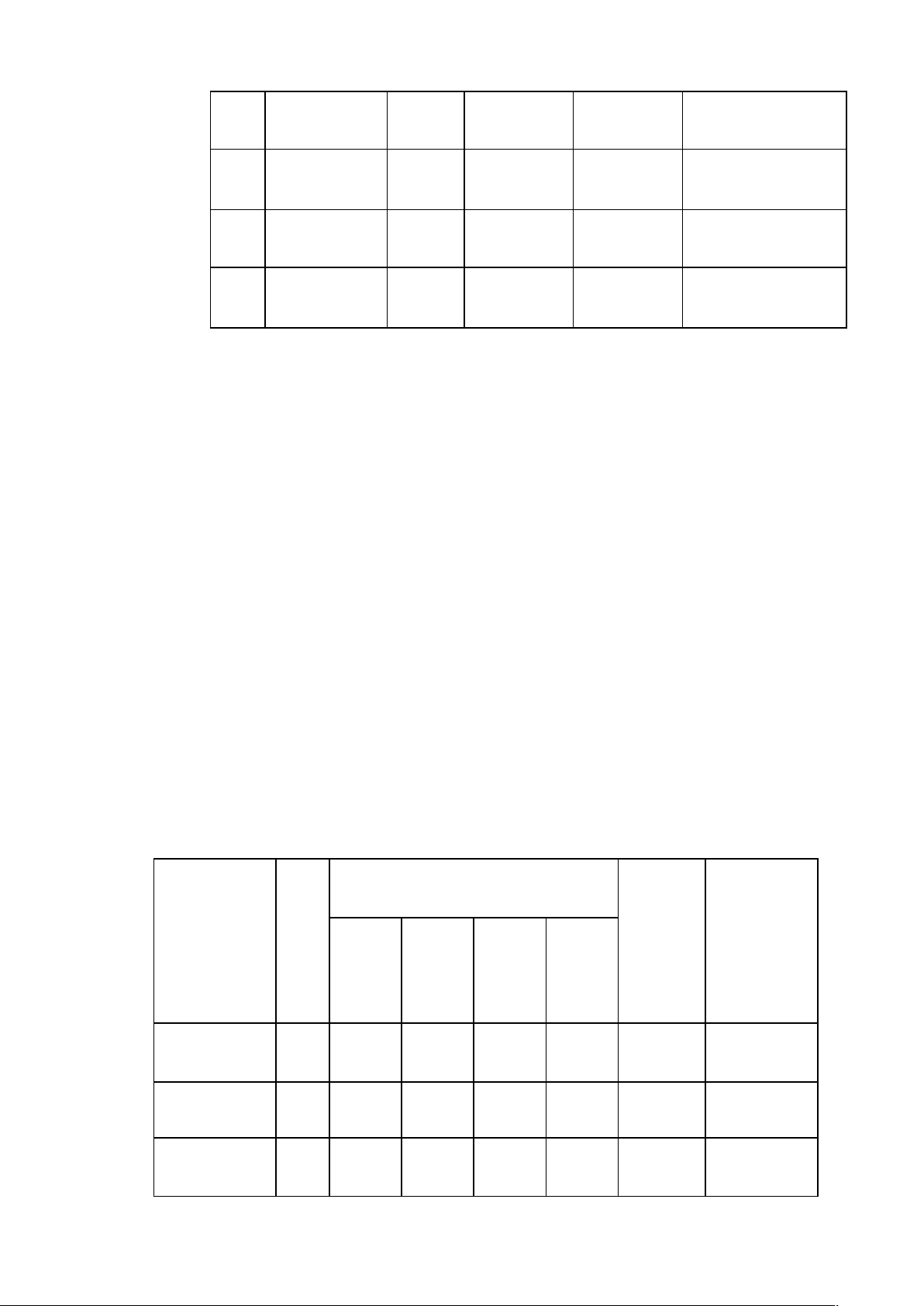

Kết quả hoạt động kinh doanh của công ty

Chỉ tiêu | Giá trị (Triệu đồng) | So sánh (%) | |||

Năm 2020 | Năm 2021 | Năm 2022 | 2021/2020 | 2022/2021 | |

1. Doanh thu bán hàng và cung cấp dịch vụ | 485.403,21 | 387.384,66 | 637.498,25 | (79,8) | 164,56 |

2. Các khoản giảm trừ | 18.471,019 | 28.364,30 | 25.632,55 | 153,56 | 90,37 |

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ | 466.932,191 | 359.202,36 | 611.865,7 | 76,93 | 170,34 |

4. Giá vốn bán hàng | 633.335,97 | 267.383,01 | 584.387,39 | 42,21 | 218,56 |

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 72.230,46 | 63.847,55 | 69.484,57 | 88,39 | 108,82 |

6. Doanh thu hoạt động tài chính | 8.458 | 9.474,83 | 19.743.22 | 112,02 | 208,37 |

7. Chi phí tài chính | 10.168,15 | 9.487,3 | 19.221,93 | 93,30 | 202,61 |

-Trong đó: Chi phí lãi vay | 26.777,27 | 25.959,52 | 54.568,90 | 96.95 | 210,21 |

8. Chi phí bán hàng | 40.573,98 | 38.837,44 | 39.102,32 | (95,72) | 100,69 |

9. Chi phí quản lý doanh nghiệp | 15.365,95 | 15.988,65 | 17,200,21 | 104,05 | 107,58 |

10. Lợi nhuận thuần từ hoạt động kinh doanh | 30.267,47 | 24.387,27 | 60.233,32 | (80,57) | 246,99 |

11. Thu nhập khác | 8.583,02 | 80.154,18 | 28.653,22 | 933,87 | 35,75 |

12. Chi phí khác | 287,47 | 112,4 | 1.238.45 | (39,1) | 1101,82 |

13. Lợi nhuận khác | 7.384 | 40.345,3 | 21.488,56 | 646,39 | 53,32 |

14. Tổng lợi nhuận kế toán trước thuế | 37.651,47 | 64.732,57 | 81.721,88 | 171,92 | 126,24 |

15. Chi phí thuế TNDN | 9.786,35 | 13.632.61 | 13.134,49 | 139,61 | 126,34 |

16. LNST thu nhập doanh nghiệp | 27.865,12 | 51.099,96 | 68.587,39 | 183,39 | 134,22 |

Hình 1. 3 Báo cáo tài chính CTCP Đại Á Plastic 2020-2022

Nguồn : Phòng kế toán- tài chính

Doanh thu bán hàng và cung cấp các dịch vụ giai đoạn từ năm 2020 đến năm 2022 khá biến động. Năm 2020 tổng doanh thu từ hoạt động bán hàng và cung cấp các dịch vụ đạt 466.932,191 triệu VNĐ, đến năm 2021 còn 359.202,36 triệu VNĐ tương ứng chỉ còn 76,93% so với năm 2020. Sang đến năm 2022, doanh thu có chiều hướng tăng mạnh, đạt 584.387,39 triệu VNĐ , tăng 70,34% so với năm 2021.

Việc doanh thu biến động lớn có thể nhận thấy rõ hệ quả của đại dịch COVID-19, do các biện pháp dãn cách xã hội, thiếu hụt công nhân dẫn đến thiếu hụt lượng sản phẩm sản xuất.

Lợi nhuận thuần từ hoạt động kinh doanh: năm 2020, lợi nhuận thuần từ hoạt động kinh doanh là 30.267,47triệu VNĐ, sang đến năm 2021, lợi nhuận thuần giảm mạnh còn 80,57% so với năm 2020. Đến thời điểm phục hồi sau dịch năm 2022, công ty đẩy mạnh công tác sản xuất và bán hàng do vậy lợi nhuận thuần tăng mạnh hơn 246,99% so với năm 2021

Sau năm 2022, lợi nhuận trước thuế của công ty cũng tăng vọt 26,24% tương đương 81.721,88 triệu VNĐ. Đây được coi như thành quả có thể nhận thấy rõ ràng nhất từ sự chỉ đạo đúng đắn của Ban giám đốc và sự nỗ lựuc khôgn ngừng nghỉ của các cán bộ công nhân viên của công ty

Các hoạt động Logistics trong Công ty

Hoạt động mua hàng

Hoạt động mua hàng của công ty CP Đại Á được thực hiện đúng theo quy trình mua hàng, trách nhiệm được nêu rõ cho 2 bên như sau:

Bên thứ nhất Công ty Cổ phần Đại Á plastic: là đơn vị sản xuất và xuất khẩu các sản phẩm thuộc các ngành liên quan dến hạt nhựa, chất tẩy rửa, chế phẩm vệ sinh và là khách hàng mua NVL từ các nhà cung ứng trong và ngoài nước. Dựa trên thẩm quyền đăng ký hoạt động kinh doanh của công ty, công ty thực hiện nghĩa vụ nhận hàng và thanh toán hàng hoá đúng theo trogn hợp đồng hai bên đã kí kết.

Bên thứ hai là nhà cung ứng : Nhà cung ứng của Công ty CP Đại Á plastic bao gồm nhà cung ứng NVL ở nước ngoài và nhà cung ứng NVL trong nước.

Hoạt động sản xuất

Bước

Trách nhiệm

BP kế hoạch

Lưu đồ

Lập lệnh sản xuất

Tài liệu/Biểu mẫu

Lên ̣ h sản xuất

1

Rà soát công thứ c/ Chuẩn bi Ṇ VL | |||||

Kiऀm tra/ cân NVL | |||||

Ghi phiếu sản xuất | Chuẩn bị bao bì, in mạc | ||||

Tiếp nhân ̣ / kiểm tra NVL, bao bı,̀ mac ̣

Thủ kho Giám sát cân

Chuẩn bị nguồn lực, MMTB

Phiếu kiểm tra các công đoan ̣ sản xuất hat ̣màu Kế hoac ̣h kiểm soát chất lươn ̣ g

Chuyऀn NVL về khu vực chuẩn bị sx

Lâp ̣ Kế hoac ̣h sản xuất

Thủ kho Phiếu sản xuất

Tiến hành tạo hạt

Tiến hành trộn

Nhân sự đươc phân công

Quản đốc

2

Kiऀm tra thành

Phiếu sản xuất

File mềm Chi tiết kế hoac ̣h

Xử lý

sản xuất

Trưở ng ca

Lưu mẫu – Đóng gói

NV trôn ̣

3

NV tạo hạt

4 Bộ phận QC Phòng Kỹ thuât

Lưu hồ sơ

Downloaded by H?u Mai Th? (choemosoeul@gmail.com)

Bảng theo dõi máy trôn ̣Hướ ng dâñ công viêc ̣ trôn ̣

Kế hoac ̣h kiểm soát chất lươn ̣ g

Bảng theo dõi máy tạo hạt Hướ ng dâñ công viêc ̣ tạo hạt. Kế hoacḥ kiểm soát chất lượng Phiếu kiểm tra các công

đoan ̣ sản xuất hat ̣màu Quy trıǹ h test

Quy đin ̣ h xử lý sản phẩm không phù hơp ̣

Kế hoac ̣h kiểm soát chất

Hình 1. 4 Quy trình sản xuất hạt nhựa

Nguồn: Nhà máy Công ty CP Đại Á Plastic

Bước (1) và bước (2) là công đoạn chuẩn bị sản xuất. Bộ phận kế hoạch sẽ đưa kế hoạch sản xuất xuống cho thủ kho xuất NVL, giám sát cân sẽ kiểm rtra lại NVL, chất lượng, khối lượng và kiểm tra lại công thức phù hợp cho khối lượng NVL. Tiếp đến thủ kho ghi lại phiếu sản xuất và phiếu chuẩn bị bao bì. Bộ phận nhà máy đứng đầu là giám đốc nhà máy trực tiếp kiểm tra lại một làn nữa số lượng NVL và bao bì, nếu đạt cho in phiếu sản xuất và xuất file mềm kế hoạch sản xuất, tiếp tục lập kế hoạch sản xuất, nếu không đạt thì quay loại rà soát công thức.

- Sau khi đưa NVL về khu vực sản xuất, nhân viên trộn và tạo hạt cho NVL vào các MMTB liên tục theo dõi và lập bảng theo dõi dựa trên bảng hướng dẫn có sẵn và kiểm tra lại chất lượng hàng hoá

- và (5) Thành phẩm được bộ phận QC,phòng kỹ thuật kiểm tra chất lượng lại một lần nữa về quy trình sản xuất, test chất lượng. nếu đạt sẽ được lưu mẫu, đóng gói, nếu không đạt sẽ lên kế hoạch xử lý lô hàng lỗi

(6) Giám đốc nhà máy, NV thống kê, NV kho sẽ kiểm tra lại lân nữa tất cả các quy trình được ghi lại từ kế hoạch kiểm soát chất lượng, hồ sơ, bảng theo dõi mãy trộn, bảng theo dõi máy tạo hạt đxa được ghi lại trong quá trình sản xuất

Hoạt động kho bãi

Nhập kho: Sau khi nhận được thông báo hàng về, hàng hóa được vận chuyển từ cảng hoặc kho người bán về kho, sau đó các nhân viên phụ trách kho dỡ hàng để kiểm đếm hàng hóa đúng số lượng và chất lượng của hàng hoá. Nếu phát hiện vấn đề lỗi , để thông tin lại với nhà sản xuất để có thể giao bù bổ sung để kịp thời , tránh trường hợp chậm tiến độ sản xuất sau đó. Nếu không có vấn đề gì, căn cứ vào báo cáo của thủ kho sau đó bộ phận hành chính kho sẽ tiến hành làm lệnh nhập kho để trình lãnh đạo phê duyệt, sau đó lệnh nhập kho sẽ được chuyển cho kế toán hàng hóa lập phiếu nhập kho gửi cho thủ kho, sau khi thủ kho tiếp nhận sẽ tiến hành nhập hàng vào trong kho và sắp xếp hàng hóa theo vị trí đã được quy định từ trước.

Xuất kho: Đối với kho lưu trữ nguyên vật liệu sản xuất, nguyên vật liệu sẽ được xuất đi ngay khi có đơn đặt hàng của phòng sản xuất (ghi rõ tên, số lượng, các chú ý đi kèm và có dấu, chữ ký xác nhận của công ty), do dây chuyền sản xuất đặt ngay cạnh kho này nên việc vận chuyển và thủ tục rất nhanh. Đối với lưu trữ bán thành phẩm, chỉ cần yêu cầu của phòng sản xuất tiếp tục quy trình sẽ được xuất ngay theo tên, số lượng để tiếp tục sản xuất. Đối với kho lưu trữ thành phẩm, bước đầu tiên của hàng hóa xuất khỏi kho là nhận đơn hàng của người đặt để xuất kho và sau đó là xử lý các thông tin đơn hàng được xuất trên hệ thống quản lý. Khác hẳn với hàng nhập kho là lưu trữ/cất hàng thì hàng xuất khỏi kho sẽ được lấy/nhặt từ

kho đi và cuối cùng là giao hàng xuất cho đơn vị vận chuyển để phân phối hàng đến những nơi đặt hàng.

Hoạt động vận tải

Vận chuyển là một trong những hoạt động chiếm chi phí khá lớn. Để tối ưu chi phí vận chuyển nhất có thể Đại Á vừa tận dụng những nguồn lực sẵn có trong công ty vừa sử dụng đối tác thuê ngoài, đặc biệt là trong xuất khẩu. trong trường hợp những đơn đặt hàng tăng đột biết, công ty không chỉ sử dụng nguồn lực bên trong mà còn thuê bên vận chuyển thứ ba vào các thời gian này để phân phối hàng hoá kịp tiến độ

Hoạt động phân phối

Công ty thực hiện hoạt động phân phối hàng hoá từ hai nguồn là mua bán thương mại ( Nhập khẩu từ nước ngoài và Việt Nam) và phân phối trực tiếp sản phẩm của công ty đến các khách hàng. Hàng hoá đôi khi cũng được phân phối qua các nhà phân phối

Hoạt động hải quan

Hoạt động hải quan của công ty chủ yếu là thuê bên thứ 3 và dưới sự chịu trách nhiệm của phòng kinh doanh. Các hoạt động hải quan chủ yếu là xuất khẩu sản phẩm đi hơn 80 quốc gia trên thế giới

CHƯƠNG 2: THỰC TRẠNG HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

Khái niệm, vai trò, chức năng của hàng dự trữ

Theo Nguyễn Thành Hiếu (2015) định nghĩa rằng: “Dự trữ được định nghĩa là lượng hàng hóa còn lại trong kho sẵn có để xuất cấp cho người sử dụng hay xuất bán hoặc sẵn sàng cho việc cung ứng cho khách hàng”. Dự trữ có mặt ở khắp các hoạt động, các khâu của chuỗi cung ứng. Tất cả mọi hàng hóa đều được dự trữ tại kho của các doanh nghiệp thành viên chuỗi cung ứng hoặc ở một địa điểm nhất định. Chẳng hạn, nguyên vật liệu được dự trữ ở kho của nhà cung ứng, được dự trữ ở kho của nhà máy chế biến trước khi đưa vào sản xuất hàng hóa, thành phẩm được dự trữ ở cửa hàng, thậm chí dự trữ còn xuất hiện ngay tại gia đình mỗi người tiêu dùng với số lượng khác nhau.

Trần Thanh Hòe (2017) lại cho rằng: “Hàng dự trữ bao gồm nguyên vật liệu, sản phẩm dở dang, thành phẩm dự trữ... tuỳ theo các loại hình doanh nghiệp mà có các dạng hàng dự trữ khác nhau”. Đối với các doanh nghiệp hoạt động trong lĩnh vực dịch vụ, hàng dự trữ chủ yếu là các dụng cụ, phụ tùng và phương tiện vật chất - kỹ thuật dùng vào hoạt động. Đối với lĩnh vực thương mại, doanh nghiệp mua bán kiếm 5 lời, hàng dự trữ của họ chủ yếu là hàng mua về và hàng chuẩn bị chuyển đến tay người tiêu dùng. Đối với lĩnh vực sản xuất, sản phẩm trải qua một quá trình chế biến để biến đầu vào là nguyên vật liệu thành sản phẩm ở đầu ra nên hàng dự trữ bao gồm nguyên vật liệu, bán thành phẩm trên dây chuyền và thành phẩm cuối cùng.

Tóm lại, dự trữ là hình thái kinh tế của sự vận động cá sản phẩm hữu hình – vật tư, nguyên liệu, bán thành phẩm, sản phẩm,… Trong hệ thống logistic nhằm thoả mãn nhu cầu của sản xuất và tiêu dùng với chi phí thấp nhất.

Vai trò

Đảm bảo sự liên kết, gắn bó chặt chẽ giữa các giai đoạn trong quy trình sản xuất. việc duy trì dự trữ giúp quá trình sản xuất diễn ra liên tục, tránh sự thiếu hụt hay đứt quãng của quá trình sản xuất

Đảm bảo tính ổn định trong việc lưu thông hàng hoá, luôn đáp ứng được đủ như cầu của khách hàng, tránh trường hợp hàng hoá bị hết, chuỗi sản xuất cung ứng ngưng trệ.

Phòng ngừa rủi ro trong quá trình sản xuất và cung ứng những lúc máy móc gặp sự cố hoặc NVL cung cấp chưa kịp. dự trữ giúp làm giảm tác động của sự biến

đổi cả thời gian sản xuất và vận chuyển giúp doanh nghiệp hoạt động một cách bình thường.

Khai thác lợi thế do sản xuất và đặt mua với quy mô lớn từ đó doanh nghiệp có thể được hưởng tỷ lệ chiết khấu khi mua hàng với khối lượng lớn hoặc tiết kiệm chi phí đặt hàng

Chức năng của dự trữ

Chức năng liên kết: Là chức năng chủ yếu nhất, nó liên kết giữa quá trình sản xuất và cung ứng. Hàng hóa dự trữ là hết sức cần thiết nhằm đảm bảo sản xuất liên tục vào những lúc cao điểm, nhất là khi cung và cầu của một loại hàng hóa nào đó không ổn định.

Chức năng ngăn ngừa tác động của lạm phát: Hàng dự trữ giúp DN tiết kiệm được một lượng chi phí đáng kể khi nguyên vật liệu hay hàng hóa tăng giá dưới tác động của lạm phát. Trong trường hợp này hàng dự trữ sẽ là một hoạt động đầu tư tốt, nhưng cần phải tính toán kĩ lưỡng các chi phí và rủi ro có thể xảy ra.

Chức năng khấu trừ theo số lượng: Nhiều nhà cung ứng sẵn sàng chiết khấu cho những đơn hàng có số lượng lớn. Điều này có thể làm giảm giá mua hàng hóa, nguyên vật liệu, nhưng sẽ dẫn đến làm tăng chi phí tồn kho. Nhà quản trị cần phải xác định lượng hàng tối ưu để có thể hưởng được chiết khấu, đồng thời chi phí tồn trữ tăng không đáng kể.

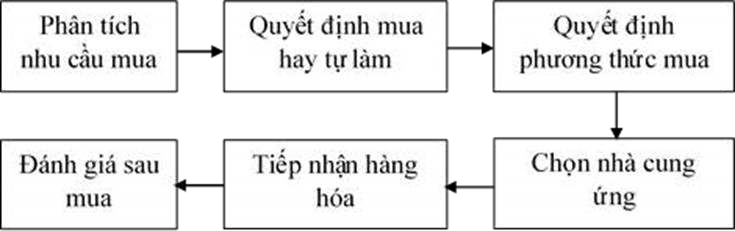

Tổ chức dự trữ hàng hoá tại doanh nghiệp

Nội dung quá trình mua hàng bao gồm các bước:

Hình 1. 5 Quá trình mua hàng của doanh nghiệp

Nguồn: John Joseph Coyle và nhóm cộng sự, 2006, tr.120

Phân tích nhu cầu mua là bước đầu tiên và quan trọng, nhằm xác định hoặc đánh giá các nhu cầu mua mới hoặc đang có sẵn. Nhu cầu mua hàng của doanh nghiệp có thể được xuất phát từ các bộ phận thị trường hoặc đơn đặt hàng của đối tác và cần được xác định rõ lượng hàng hoá thành các chỉ tiêu cụ thể.

Quyết định mua hay tự làm: trước khi tìm hoặc ký kết với nhà cung cấp ngoài doanh nghiệp, doanh nghiệp cần quyết định sẽ tự làm hay mua sản phẩm hoặc dịch vụ để thoả mãn nhu cầu sử dụng.

Quyết định phương thức mua: là việc xác định các mối quan hệ với NCC, cho phép ước lượng tổng thời gian cần thiết của quá trình mua .

Lựa chọn nhà cung cấp: bước quan trọng nhất quyết định đến chi phí cho hoạt động sản xuất, xác lập mối quan hệ mua và bán. Việc chọn NCC thường dựa vào các chỉ tiêu: chất lượng, độ tin cậy, nguồn lực, tài chính,….

Tiếp nhận hàng hoá mua: là quá trình chuyển giao quyền sở hữu hàng hoá giữa người mua và người bán. Quá trình giao nhận diễn ra theo hợp đồng, có thể tại kho của NCC hoặc tại cơ sở Logistics của bên mua.

Đánh giá sau mua: là quá trình đo lường kết quả mua hàng theo các tiêu chuẩn nhất định. Xác định nguyên nhân của các thương vụ không đúng yêu cầu, dừng hoặc tiếp tục hợp tác với NCC. Các tiêu chuẩn đánh giá gồm tiêu chuẩn lô hàng, tiêu chuẩn hoạt động và tiêu chuẩn chi phí.

Tổ chức hệ thống kho hàng

- Bố trí mặt bằng kho

Nhà kho thông thường gồm 3 loại: kho NVL, kho bán thành phẩm và kho thành phẩm. Khi lựa chọn địa điểm xây kho cần phải quan tâm chặt chẽ với dây chuyền sản xuất, mặt bằng sản xuất, máy móc thiết bị công nghệ của nhà máy, NVL vận chuyển sao cho hiệu năng cao nhất. việc bố trí mặt bằng trong xưởng rất quan trọng vì có hợp lý mới giảm được hci phí và thời gian vận chuyển cũng như nâng cao khả năng của thiết bị.

- Tổ chức nhân sự trong kho

Đối với doanh nghiệp sản xuất với kho riêng, nhân sự bao gồm: Thủ kho; kế toán kho; nhân viên kho tùy thuộc vào số lượng kho hàng và quy mô lớn hay nhỏ mà tuyển dụng số lượng phù hợp, phụ trách bốc xếp, soạn hàng, dán nhãn (Barcode), làm vệ sinh và trách nhiệm về hàng hóa mất mát trong khu vực mình phụ trách.

- Tổ chức xuất, nhập và bảo quản hàng hoá trong kho

Việc nhập kho NVL phải chính xác về số lượng, chất lượng, chủng loại NVL theo đúng quy định trong hợp đồng, hoá đơn. Đồng thời cần chuyển nhanh NVL từ điểm tiếp nhận đến kho của doanh nghiệp, tránh mất mát hư hàng, đảm bảo sẵn sàng, cấp phát kịp thời cho sản xuất.

Để tránh hao hụt và hư hỏng NVL, nhà quản lý phải bố trí kho sao cho phù hợp với đặc điểm NVL của doanh nghiệp mình. Việc bảo quản NVL kho phải chặt

chẽ, theo dõi thường xuyên, có sự kết hợp giữa các bộ phận kho và bộ phận kế toán, thường xuyên tổ chức công tác kiểm kê NVL.

Việc xuất dùng NVL nhanh chóng, kịp thời, chính xác, khoa học sẽ tạo điều kiện thuận lợi cho việc tận dụng có hiệu quả năng suất lao động của công nhân, máy móc, thiết bị, giúp nâng cao chất lượng sản phẩm và tạo cơ hội giảm giá thành. Xuất dùng NVL có thể chia theo 2 hình thức: xuất NVL theo yêu cầu của các bộ phận sản xuất, từng phân xưởng và xuất NVL theo tiến độ kế hoạch (theo hạn mức).

- Một số ứng dụng công nghệ thông tin trong kho hàng

Hệ thống mã vạch: Mã vạch chứa đựng thông tin đã được mã hóa mà có thể đọc được với sự trợ giúp của máy quét. Thông tin được in trên mã vạch bao gồm mã quốc gia, mã doanh nghiệp, mã sản phẩm và mã kiểm soát. Mã vạch sẽ giúp xác định ngày nhập các loại hàng hóa vào kho. Điều này tạo thuận lợi để thực hiện hệ thống quản lý dự trữ nhanh chóng, chính xác, tiết kiệm sức lao động.

Hệ thống ERP: Là một phần mềm quản lý đa chức năng, đa phòng ban giúp một doanh nghiệp thu thập, lưu trữ, quản lý và phân tích dữ liệu từ hoạt động kinh doanh của mình. Phần mềm quản lý kho hàng ERP không chỉ nằm ở khả năng lưu trữ thông tin lớn mà còn có thể quản lý tốt quá trình nhập - xuất - tồn hàng hóa cũng như nguyên vật liệu đầu vào.

Máy vi tính xử lý số liệu xuất nhập kho: Để quản lý hàng hóa trong kho, cần thiết kế và nhập số liệu trong các file của máy tính với các nội dung in phiếu nhập; in phiếu xuất; tổng hợp nhập, xuất, tồn; tổng hợp doanh thu theo từng mặt hàng, từng khách hàng, từng nhân viên và theo nhà cung cấp.

Tổ chức hệ thống sản xuất

Sản xuất dây chuyền là một phương pháp tổ chức sản xuất mà ở đây quy trình công nghệ được phân chia thành những bước công việc có thời gian lao động bằng nhau hoặc lập thành quan hệ bội số với nhau và được xác định theo trình tự hợp lý. Các nơi làm việc được sắp xếp theo nguyên tắc đối tượng và được chuyên môn hóa.

Đối tượng lao động được vận chuyển liên tục theo một hướng nhất định và trong cùng một thời điểm được đồng thời chế biến trên tất cả các nơi làm việc của dây chuyền.

Phương pháp sản xuất theo nhóm là tổ chức chế biến sản phẩm theo nhóm, trong một đơn nguyên sản xuất, các sản phẩm cần sản xuất có những chi tiết giống nhau được nhóm thành từng nhóm, căn cứ vào kết cấu, và được đưa đến sản xuất trên những phương pháp công nghệ giống nhau. Đặc điểm của phương pháp này là không thiết kế quy trình công nghệ, bố trí thiết bị máy móc, dụng cụ để sản xuất từng loại chi tiết cá biệt mà làm chung cho cả nhóm, dựa vào các chi tiết tổng hợp đã lựa chọn.

Tổ chức hệ thống phân phối

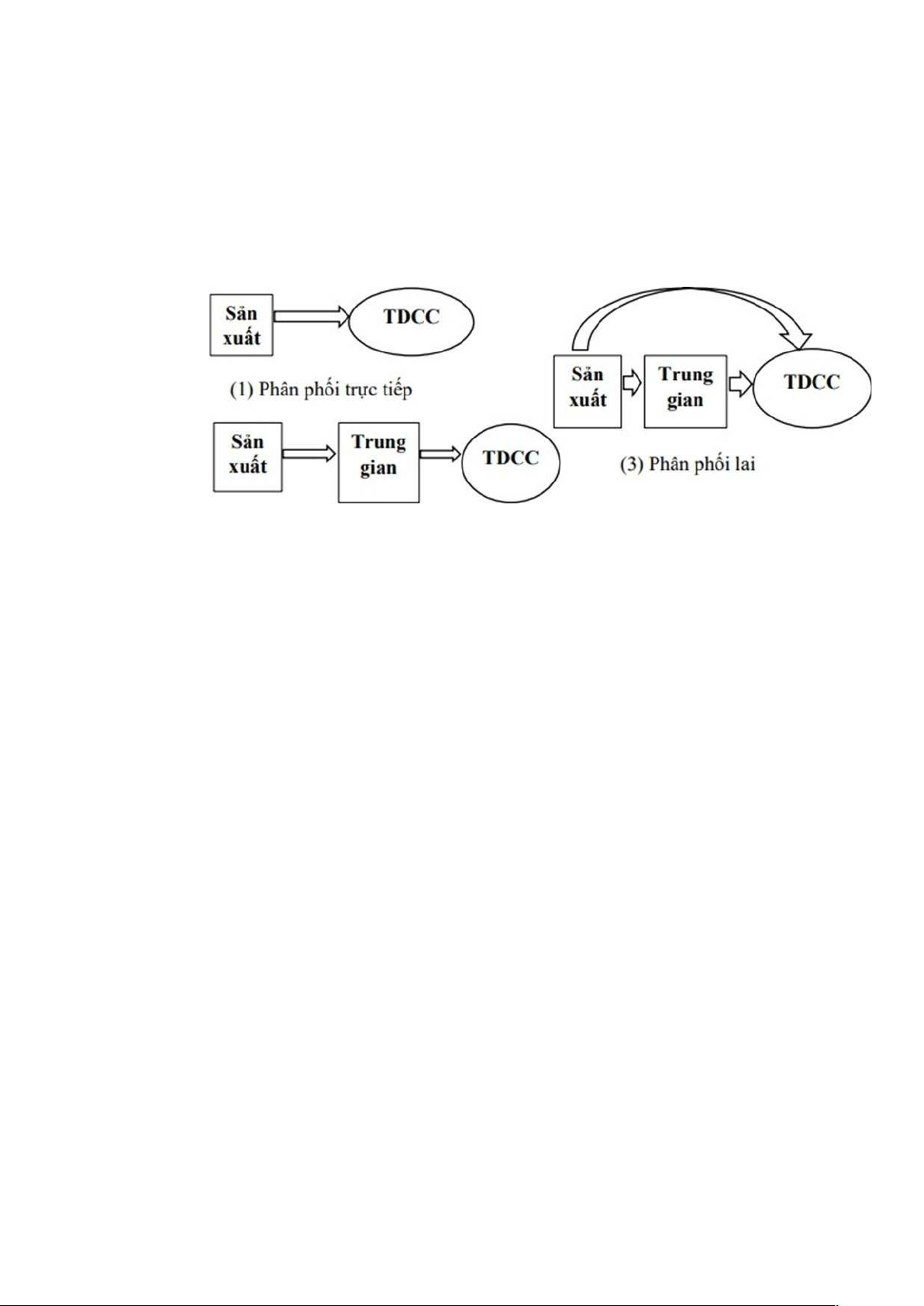

Chiến lược phân phối được hiểu là những phương thức sắp xếp kên phân phối qua các quyết định lựa chọn trung gian và cấu trúc để chuyển sản phẩm tới thị trường theo cách cạnh tranh và hiệu quả nhất. dựa vào những đặc điểm riêng, chiến lược sở hữu kênh được chia vào 3 loại dưới đây

Hình 1. 6 Các dạng chiến lược phân phối sở hữu

Chiến lược phân phối trực tiếp: công ty sở hữu toàn bộ kênh phân phối, doanh nghiệp có thể trực tiếp đưa sản phẩm đến khách hàng, loại bỏ các trung gian và giảm chi phí

Chiến lược phân phối gián tiếp: sử dugnj các trung gian bán buôn, bán lẻ, đạt lý bán lẻ giá trị gia tăng, đối tác và nhượng quyền

Chiến lược phân phối lai được oi là hình thức kết hợp cả hai phương pháp trên , cùng lúc dùng cả trực tiếp và gián tiếp trong kênh phân phối của mình.

Công tác quản trị hàng dự trữ

Công thức xác định số lượng NVL cần dùng cho sản xuất sản phẩm: Vij=Aij x Qj

Trong đó:

- Vij: là số lượng NVL thứ i cần dùng cho sản phẩm j.

- Aij: là định mức tiêu hao NVL thứ i cho 1 đơn vị sản phẩm j.

- Qj: là số thành phẩm j theo kế hoạch sản xuất.

Xác định lượng hang dự trữ cần mua

NVL trong sản xuất là tài sản thường xuyên biến động. thông thường, việc thu mua NVL của doanh nghiệp phải diễn ra liên tục nhằm đáp ứng kịp thời cho sản xuất hoặc các nhu cầu khác của doanh nghiệp. Trong khâu này, yêu cầu đạt ra đặc biệt chặt chẽ, cần phải đúng khối lượng, chất lượng, chủng loại, chi phí cũng như

thời gian mua hàng cũng cần theo đúng tiến độ phù hợp với tình hình sản xuất của doanh nghiệp.

Kế hoạch thu mua NVL của một doanh nghiệp chịu ảnh hưởng của nhiều nhân tố khác nhau: kế hoạch sản xuất, giá cả và các yếu tố liên quan đến cạnh tranh trên thị trường cũng như tình hình tài chính của doanh nghiệp,……Trước khi thực hiện thu mua doanh nghiệp cần xác định rõ mẫu mã, chủng loại và chất lượng của từng loại NVL dành riêng cho yêu cầu sản xuất. Ngoài ra, dự kiến nhà cung ứng NVL cũng là một trong những điều cần thiết doanh nghiệp phải làm để lập kế hoạch thu mua.

Số lượng NVL cần mua được tính bằng :

V = NVL cần dùng trong kỳ - NVL tồn đầu kỳ + NVL dự kiến tồn cuối kỳ Trong đó: -V là số lượng NVL cần mua theo nhu cầu

Các chi phí liên quan đến quản trị hàng dự trữ

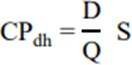

- Chi phí đặt hàng ( CPdh)

Bao gồm toàn bộ các chi phí liên quan đến việc thiết lập đơn hàng. Như chi phí các mẫu đơn sử dụng và chi phí xử lý các đơn đạt hàng, thu tín, điện thoại, đi lại, tiền lương và bảo hiểm xã hội của nhân viên mua (tìm người cung ứng, thương lvợng, thảo đơn đặt hàng, thúc giục, nhắc nhở...), của nhân viên kế toán (ghi chép, thanh toán hóa đơn v.v...), chi phí bố trí thiết bị, chi phí cho công tác kiểm tra về số lượng và chất lượng hàng hóa.

Trong đó:

- CPdh: chi phí đặt hàng trong năm.

- D nhu cầu vật tư trong năm

- Q : số lượng hàng của một đơn hàng

- S : chi phí một lần đặt hàng

- Chi phí mua hàng ( CPmh)

Là chi phí được tính từ khối lượng hàng của đơn hàng và giá mua của một đơn hàng. Thông hường mô hình dự trữ không gây ảnh hưởng nhiều đến chi phí mua hàng

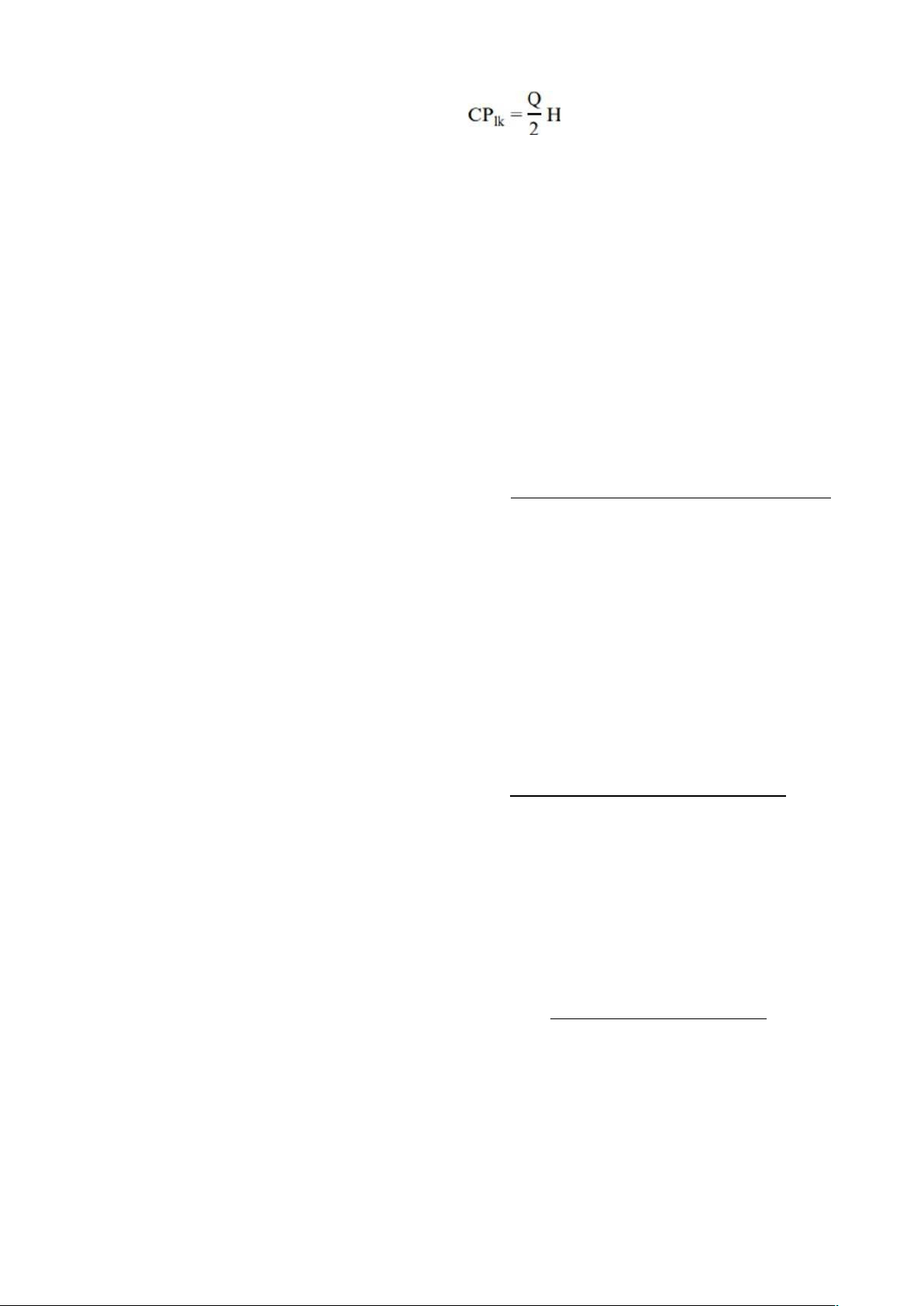

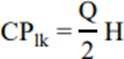

- Chi phí lưu kho (CPtk)

Là những chi phí phát sinh trong quá trình dự trữ như chi phí thuê kho trong đó có tiền thuê, khấu hao,….chi phí thiết bị, phí tổn cho việc đầu tư vào hàng dự trữ( thuế, vốn, bảo hiểm,….ngoài ra với việc dự trữ còn mất những chi phí thiệt hại, không sử dụng được.

Trong đó:

- CPlk: Chi phí lưu kho trong năm

- H: Chi phí tồn trữ một đơn vị hàng trong một đơn vị thời gian

- Như vậy, tổng chi phí dự trữ = CPmh+ CPdh+ CPlk.

Một số chỉ tiêu đánh giá tính hiệu quả quản trị dự trữ

- Chỉ tiêu hệ số quay vòng hàng tồn kho

Giá vốn hàng bán

Hệ số vòng quay của hàng tồn kho =

Trị giá hàng tồn kho bình quân

Hệ số vòng quay của hàng tồn kho là chỉ tiêu biểu thị mối quan hệ giữa giá vốn hàng bán với trị giá hàng tồn kho bình quân trong kỳ phân tích của công ty. Hệ số này cho biết một năm hàng tồn kho quay vòng được bao nhiêu lần. Chỉ tiêu này càng lớn chứng tỏ doanh thu bán hàng của công ty càng cao và ngược lại.

- Chỉ tiêu thời gian quay vòng hàng tồn kho trung bình

Số ngày trong kỳ

Thời gian quay vòng hàng tồn kho =

Hệ số quay vòng HTK

Thời gian quay vòng hàng tồn kho trung bình là số ngày cần thiết để hàng tồn kho luân chuyển một vòng. Nếu hàng tồn kho của công ty luân chuyển càng nhanh thì hệ số này càng nhỏ và ngược lại.

- Chỉ tiêu đánh giá tính sinh lời từ hàng tồn kho

Lợi nhuận trước thuế Khả năng sinh lời từ hàng tồn kho ( %) =

Giá trị tồn kho bình quân

Chỉ tiêu này cho biết một đồng hàng tồn kho sẽ tạo ra được bao nhiêu đồng lợi nhuận trước thuế hay sau thuế. Hệ số này lớn thể hiện công ty có mức lợi nhuận cao và có mức tồn kho thấp, thể hiện công ty đang làm ăn tốt. Ngược lại, khi mức tồn kho lớn, mà lợi nhuận thấp, cho thấy tình hình kinh doanh của công ty đang bị trì trệ, mức sinh lời của hàng tồn kho rất thấp.

- Khả năng thanh toán

Hệ số khả năng thanh toán nợ ngắn hạn, hay còn gọi là hệ số khả năng thanh toán hiện thời cho biết mỗi đồng nợ ngắn hạn được bù đắp bằng bao nhiêu đồng tài sản ngắn hạn, vì vậy đây là chỉ tiêu phản ánh tổng quát nhất khả năng chuyển đổi tài sản thành tiền để thanh toán nợ ngắn hạn cho DN.

Tài sản ngắn hạn

Hệ số khả năng thanh toán ngắn hạn =

Nợ ngắn hạn

- Hệ số đảm nhiệm hàng dự trữ

Hàng dự trữ bình quân

Hệ số đảm nhiệm hàng dự trữ =

Doanh thu thuần

Hệ số này cho biết để tạo ra một đồng doanh thu thuần thì cần bao nhiêu đồng hàng dự trữ.

Các mô hình quản trị hàng dự trữ

Điều kiện áp dụng:

- Nhu cầu hàng hoá xác định và không thay đổi

- Việc bổ sung hàng hoá dễ dàng, nhanh chóng

- Giá mua- bán không đỏi, khôgn phụ thuộc số lượng và thời gian đặt hàng

- Chi phí vận chuyển khôgn phụ thuộc vào số lượng và thời gian đặt hàng

- Chỉ có 1 loại hàng dự trữ

- Có tầm nhìn hiến lược lâu dài

- Nguồn vốn luôn có sẵn

- Ưu điểm : công cụ giúp xác định mức đặt hàng, khaonrg cách đặt hàng, mứa dự trữ hàng tối ưu

- Nhược điểm: chỉ mang tính lý thuyết và chỉ áp dụng khi đầy đủ các điều kiện nêu trên

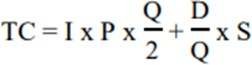

Với Q là khối lượng đặt hàng, T là thời gian giữa cá đơn hàng thì:

Trong đó:

- TC: tổng chi phí dự trữ hằng năm

- I: chi phí bảo quản theo % của giá trị dự trữ (%/năm)

- P : giá mua của sản phẩm

- Q: lượng đặt hàng mỗi lần

- Nhu cầu năm của mặt hàng dự trữ

- S: chi phí đặt hàng

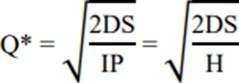

Khối lượng đặt hàng tối ưu

Số lần đặt hàng tối ưu:

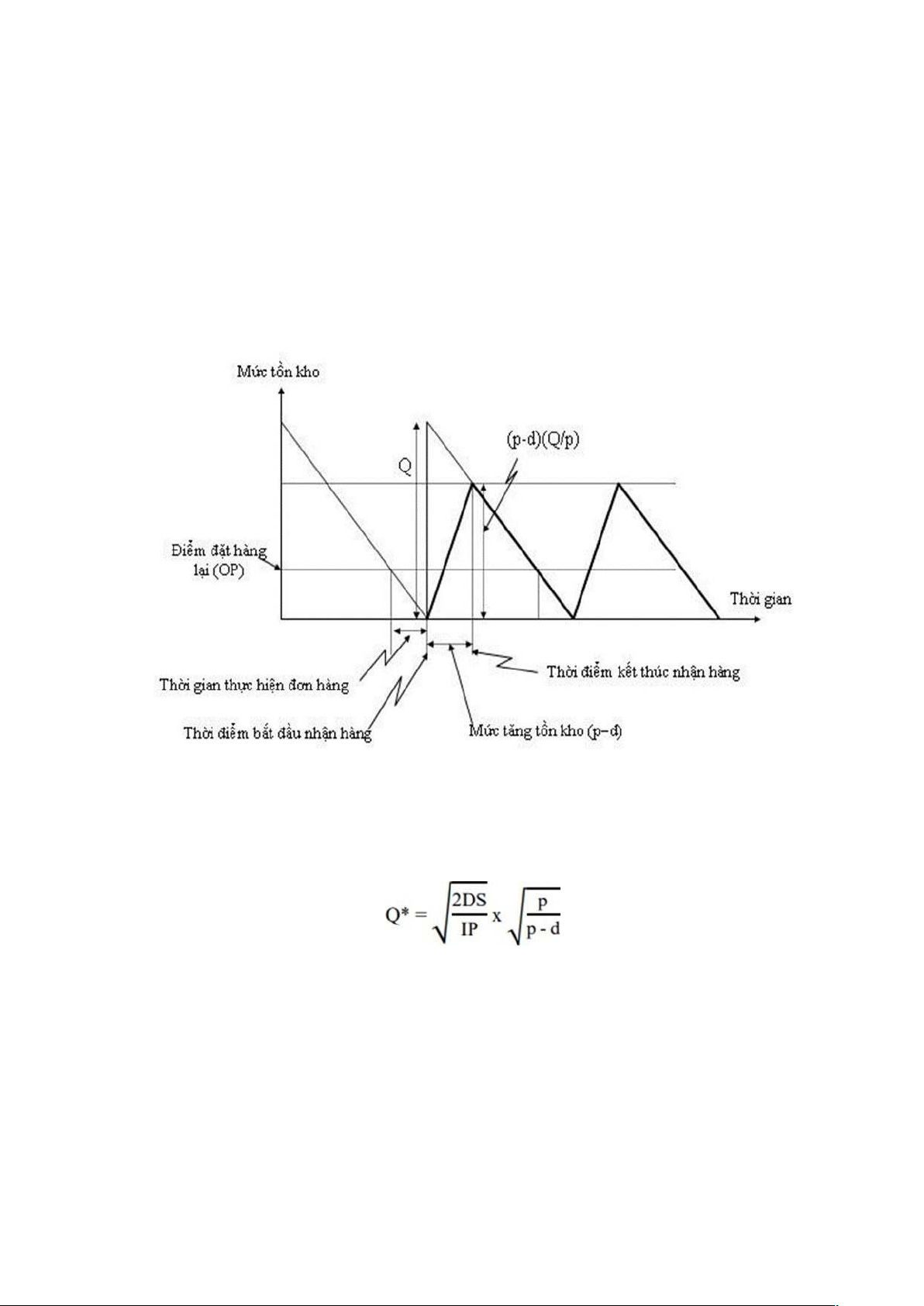

Điểm đặt hàng lại (Reorder Point ROP): Là lượng hàng đặt trước khi lượng sử dụng bằng 0 căn cứ vào thời gian vận chuyển đơn hàng để đảm bảo không gián đoạn trong sản xuất.

Trong đó:

- ROP: điểm đặt hàng lại

- d:nhu cầu hàng tháng, tuần hoặc hàng ngày của dự trữ

- LT: thời gian từ khi đjăt hàng đên skhi nhận được hàng bình quân

- D: nhu cầu hàng năm của hàng dự trữ

- N thời gian trong năm

Hình 2. 1 Mô hình đặt hàng EOQ

Nguồn: Nguyễn Thành Hiếu – Quản trị chuỗi cung ứng, 2015

Mô hình đặt hàng theo mức độ sản xuất (POQ – Production Ỏder Quantity Model)

Mô hình được sử dụng trong trường hợp:

- Hàng được đưa đến một cách liên tục, hàng được tích luỹ dần cho đến khi lượng hàng được tập kết hết

- Doanh nghiệp vừa sản xuất vừa bán

- Doanh ghiệp tự sản xuất lấy vật tư về dùng.

Hình 2. 2 Mô hình đặt hàng POQ

Nguồn: Nguyễn Thành hiếu- Quản trị chuỗi cung ứng, 2015

Khối lượng đặt hàng tối ưu:

Trong đó:

P là mức cung ứng hoặc sản xuất hàng tháng, tuần hoặc hàng ngày.

d là nhu cầ hàng tháng, hàng tuần hoặc hàng ngày

Mô hình khấu trừ theo số lượng (QDM – Quantity Discount Model)

Để tăng doanh số bán hàng, nhiều doanh nghiệp thường áp dụng chính sách chiết khấu khi lượng mua tăng lên, đó chính là chính sách khấu trừ theo số lượng. Khi lượng mua hàng tăng lên mỗi lần, doanh nghiệp mua hàng sẽ được hưởng mức

giá mua một đơn vị sản phẩm thấp hơn và chi phí đặt hàng giảm, nhưng dự trữ trong kho sẽ tăng lên làm cho chi phí lưu kho tăng.

Điều kiện áp dụng: Mô hình khấu trừ theo sản lượng QDM được áp dụng cho bên mua (hoặc nhận hàng một lần hoặc nhận hàng nhiều lần) trong điều kiện giá mua hàng hóa thay đổi theo lượng mua mỗi lần. Mục tiêu đặt ra là chọn mức đặt hàng sao cho tổng chi phí hàng dự trữ hàng năm (bao gồm chi phí mua, chi phí đặt hàng, chi phí lưu kho) là nhỏ nhất.

Mô hình tồn kho kịp thời (JIT – Just In Time)

Các đặc trưng chủ yếu sau:

Thứ nhất, mức độ sản xuất đều và cố định: Một hệ thống sản xuất JIT đòi hỏi một dòng sản phẩm đồng nhất khi đi qua một hệ thống thì các hoạt động khác nhau sẽ thích ứng với nhau. Mỗi thao tác phải được phối hợp cẩn thận bởi hệ thống này rất chặt chẽ. Do đó, lịch trình sản xuất phải được cố định trong một khoảng thời gian để có thể thiết lập các lịch mua hàng và sản xuất ổn định.

Thứ hai, tồn kho thấp: Một trong những dấu hiệu để nhận biết hệ thống JIT là lượng tồn kho thấp. Lượng tồn kho bao gồm các chi tiết và nguyên vật liệu được mua, sản phẩm dở dang và thành phẩm chưa tiêu thụ. Lợi ích rõ ràng nhất của lượng tồn kho thấp là tiết kiệm được không gian và tiết kiệm chi phí do không phải ứ đọng vốn trong các sản phẩm cũ tồn đọng trong kho.

Thứ ba, kích thước lô hàng nhỏ: Với lô hàng có kích thước nhỏ, lượng hàng tồn kho sản phẩm dở dang sẽ ít hơn so với lô hàng có kích thước lớn. Điều này sẽ giảm chi phí lưu kho, dễ kiểm tra lô hàng và tiết kiệm diện tích kho bãi.

Thứ tư, lắp đặt với chi phí thấp và nhanh: Theo phương pháp này, người ta sử dụng các chương trình làm giảm thời gian và chi phí lắp đặt để đạt kết quả mong muốn, những công nhân thường được huấn luyện để làm những công việc lắp đặt cho riêng họ, công cụ thiết bị cũng như quá trình lắp đặt phải đơn giản và đạt được tiêu chuẩn hóa, có thể giảm thời gian lắp đặt.

Thứ năm, bố trí mặt bằng hợp lí: Hệ thống JIT thường sử dụng bố trí mặt bằng dựa trên nhu cầu sản phẩm. Thiết bị được sắp xếp để điều khiển những sản phẩm giống nhau, có nhu cầu lắp ráp hay xử lý giống nhau.

Mô hình dự trữ “ nhập trước xuất trước” (FIFO) nhà “ nhập sau xuất trước” (LIFO)

- Phương pháp nhập trước xuất trước (FIFO)

Hàng hoá xuất theo trình tự lô hàng được nhâp vào, lô đầu tiên sẽ được xuất trước lần lượt theo thứ tự, như vậy hàng hoá dự trữ sẽ thuộc lô sau và cùng tính giá mua với lô đó.

- Phương pháp nhập sau xuất trước (LIFO)

Ngược lại với phương pháp FIFO, phương pháp LIFO để lô hàng nhập sau cùng xuất đầu tiên và lô đầu tiên xuất cuối cùng, như vậy ahnfg tồn sẽ thuộc lô đầu tiên và được tính theo giá mua của lô đầu tiên

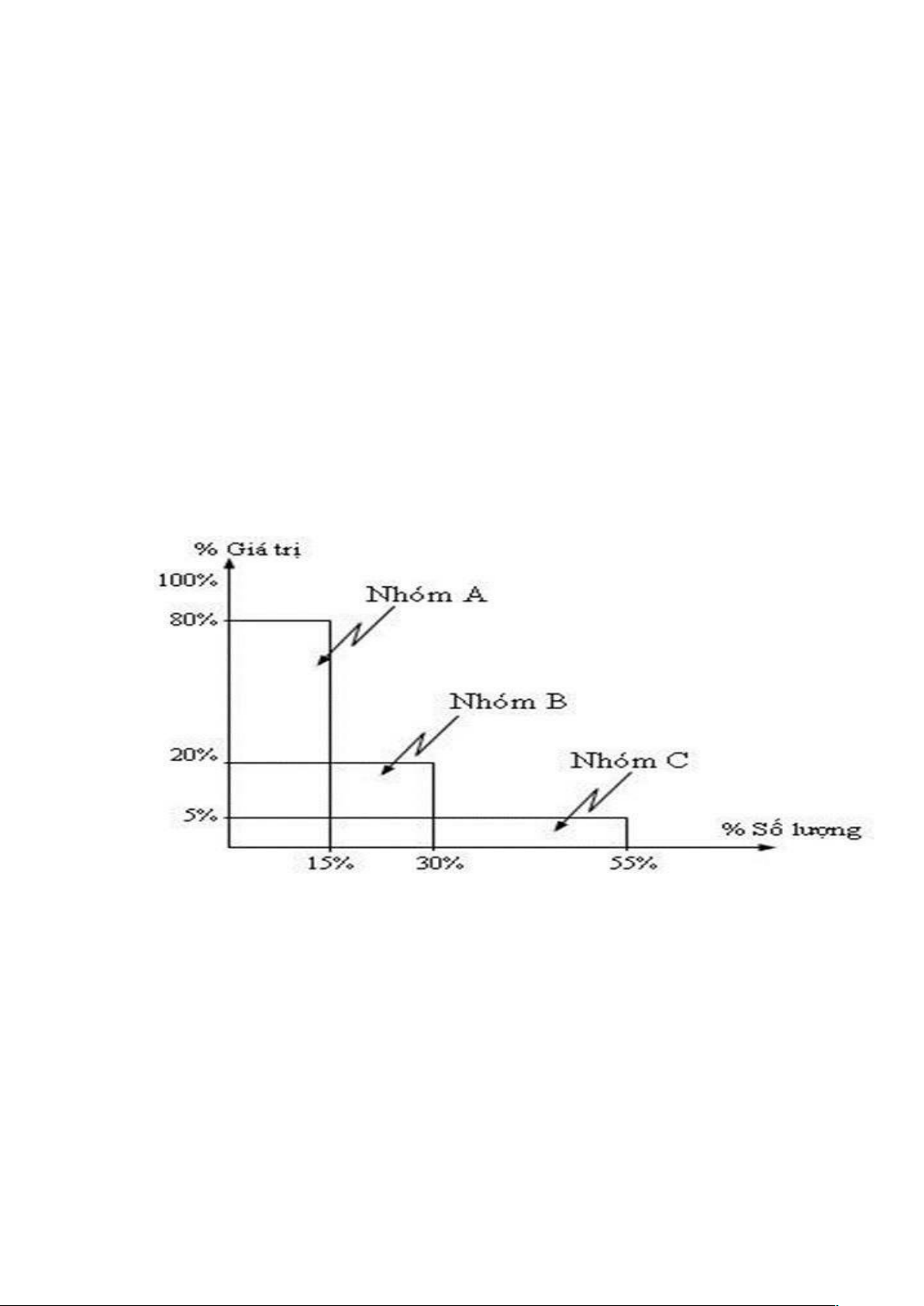

Phân loại theo kỹ thuật ABC

Tiêu chuẩn để xếp các loại hàng dự trữ vào các nhóm là:

- Nhóm A: Bao gồm hàng hóa có giá trị hàng năm chiếm từ 70-80% so với tổng giá trị dự trữ số lượng chỉ chiếm khoảng 15% lượng hàng dự trữ.

- Nhóm B: Bao gồm hàng hóa có giá trị hàng năm với mức trung bình chiếm từ 15-25% so với tổng giá trị dự trữ, tương ứng với số lượng khoảng 30% lượng hàng dự trữ.

- Nhóm C: Gồm những loại hàng có giá trị hàng năm chiếm khoảng 5% nhưng số lượng chiếm khoảng 55% tổng số lượng hàng hóa dự trữ.

Hình 2. 3 Phân loại hàng tồn kho theo kĩ thuật ABC

Nguồn: Nguyễn Thành Hiếu – Quản trị chuỗi cung ứng, 2015

THỰC TRẠNG HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

Tổ chức mua hàng và kho

Theo kế hoạch thu mua NVL,bộ phận mua hàng sẽ tìm kiếm các nhà cung cấp trên thị trường. Sau khi trải qua các bước so sánh và chọn được NCC phù hợp thì tiến đến thoả thuận hợp đồng về tất cả nội dung liên quan đến NVL đơn giá, số lượng, chất lượng, hình thức thanh toán, phương thức ,thời gian vận chuyển,…

Khi hai bên mua và bán thống nhất được hợp đồng, bộ phận mua hàng gửi đơn đặt hàng và bắt đầu ký kết hợp đồng và mang hoá đơn GTGT mà bên cung cấp lập và giao cho công ty. Hoá đơn này sẽ để làm căn cứ kế toán có 3 liên, trong đó bên mua nhận được là 2 liên có màu đỏ ghi rõ tên, địa chỉ NCC, địa chỉ người mua.

Khi nhận được hàng, phòng QC sẽ tiến hành kiểm tra chất lượng vật tư về quy cách, chất lượng, số lượng,… của sản phẩm có đáp ứng đúng với những gì trong hợp đồng ký kết hay không. Qua các bước kiểm nghiệm vật tư, những vật tư đạt đủ tất cả các yêu cầu mới được nhập còn với những vật tư không đủ yêu cầu, phòng QC sẽ lập biên bản sau đó gửi biên bản và các chứng từ có liên quan đến NCC để trả lại hoặc giải quyết theo thoả thuận của hai bên. Cán bộ cung ứng của phòng vật tư căn cứ vào hóa đơn GTGT của người bán, biên bản kiểm nghiệm vật tư lập phiếu nhập kho. Phiếu nhập kho sẽ được chuyển cho người phụ trách phòng thu mua ký xác nhận rồi được chuyển cho thủ kho. Thủ kho kiểm nhận hàng bằng phương pháp kiểm kê, ký phiếu nhập kho sau khi ghi số lượng thực nhập. Phiếu này được lập thành 3 liên có đầy đủ chữ ký của những người có liên quan.

Liên 1: lưu tại phòng vật tư

Liên 2 : giao cho thủ kho để ghi vào thẻ kho

Liên 3: giao cho người giao hàng để làm cơ sở thanh toán

Phiếu nhập kho cũng được áp dụng trong trường hợp vật tư do công ty tự sản xuất hoặc NVL sử dụng khôgn hết phải thu hồi về kho. NVL sau khi hoàn thành thủ tục nhập kho được sắp xếp vào nơi quy định từ trước đảm bảo hợp lý cho việc bảo quản và công tác theo dõi nhập- xuất kho

Công việc

Lên kế hoạch về NVL : Bộ phận thu mua, bộ phận sản xuất

Duyệt kế hoạch : Giám đốc kinh doanh

Đàm phán hợp đồng : Phòng thị trường

Ký hợp đồng: đại diện – Tổng giám đốc công ty

Viết phiếu và nhập kho NVL : Thủ kho

Hình 2. 4 Quy trình mua hàng và nhập kho vật liệu của công ty

Nguồn : Phòng kế hoạch- thị trường công ty Đại Á plastic

Thực trạng tổ chức hệ thống kho dự trữ

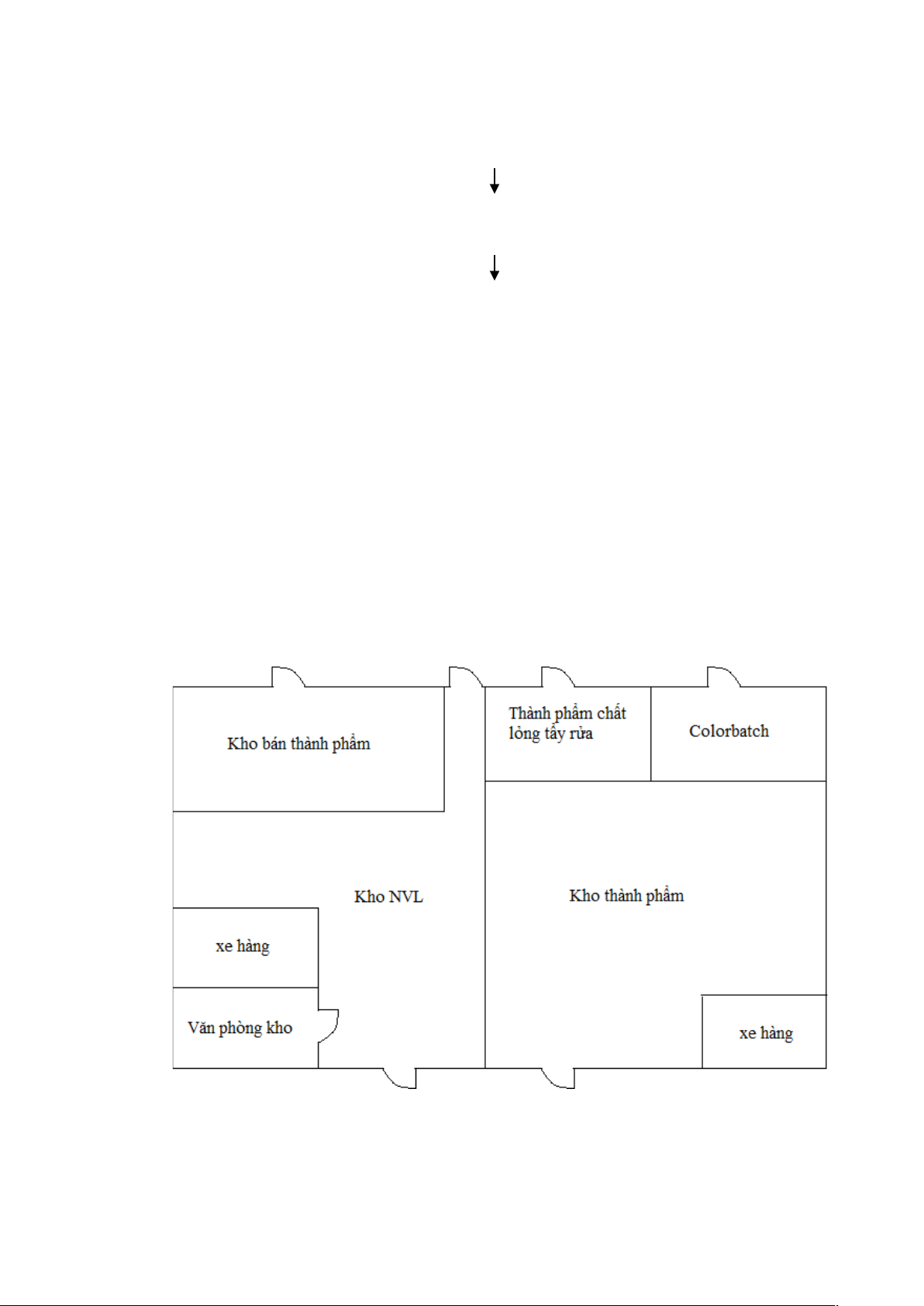

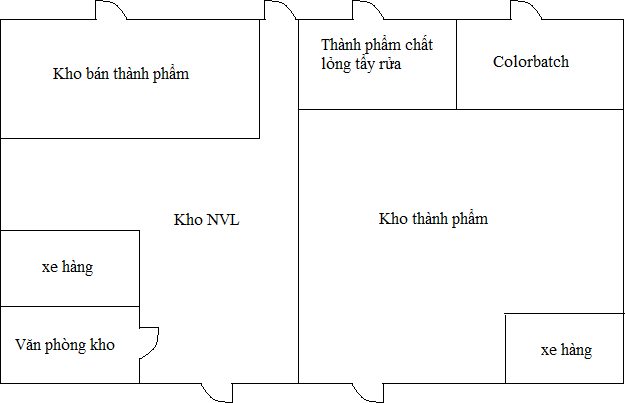

- Bố trí mặt bằng kho của công ty

Tổ chức hệ thống kho cua công ty có tất cả 3 loại kho được tập trung tại khuôn viên nhà máy đặt tại Bắc Ninh cụ thể như sau :

- : Kho Nguyên vật liệu : tổng diện tích 400m2

- : Kho bán thành phẩm : tổng diện tích 300m2

- : Kho thành phẩm : tổng diện tích 1000 m2

Bên trong kho chứa được bố trí như hình dưới đây

Hình 2. 5 Bố trí mặt bằng kho của công ty

Kho của Đại Á plastic đạt tiêu chuẩn nhà kho chuyên nghiệp với sàn siêu phằng được phủ lớp chống bụi, tải trọng sàn 10 tấn/m2, tất cả hàng hoá được xếp lên

pallet đảm bảo an toàn tải trọng, điều kiện lưu trữ. Ngoài ra, để đảm bảo côn ty còn lắp đặt hệ thống chiếu sáng, làm mát, phòng cháy chữa chạy, phụ vụ vệ sinh,…. Tất cả nhằm phục vụ công tác bảo quản.

Đối với kho Nguyên vật liệu thường và kho thành phẩm Công ty trang bị thêm các thiết bị xe nâng – hạ chạy bằng điện, xe nâng tay. Ngoài ra Công ty có hệ thống cửa cuốn & DOCK LEVELLER do thủ kho vận hành, hệ thống Dock leveller dùng khi chuyển hàng lên xe được thiết kế phù hợp với chiều cao của thùng xe tạo thành mặt phẳng cho lái xe nâng dễ dàng đưa hàng vào đuôi xe giúp công nhân dễ dàng bốc xếp hàng hóa sao cho đủ chỗ tải trọng

Tất cả các kho đều trang bị hệ thống chiếu sáng bằng bóng cao áp bố chí khắp các khu vực cần nhiều ánh sáng như hành lang các lối đi chính, khu xuất, nhập hàng và đều có chụp chống cháy nổ. ngoài ra những bóng huỳnh quang bố trí xem đều giữa bóng cao áp, các công tắc được đặt gần lối ra, thuận tiện sử dụng.

Công tác vệ sinh cũng rất được chú trọng với đầy đủ thiết bị phục vụ công tác dọn dẹp: chổi quét, hoá chất phòng côn trùng. Nhìn chung là đầy đủ an toàn để đảm bảo hàng hoá

- Nguồn nhân lực trong nhà máy

Nhân sự ở kho của nhà máy sản xuất Công ty Đại Á tại Bắc Ninh là 18 người trong đó thủ kho 1 thủ kho và kế toán kho có thâm niên công tác lâu trên 7 năm, có kinh nghiệm, am hiểu rõ về quy trình sắp xếp hàng hoá trong kho và hiểu đặc điểm từng loại hàng dự trữ trong kho. Tất cả các nhân viên phụ trách trực tiếp các công tác trong kho dều có trình độ đào tạo cao đẳng và đại học.

Nhân viên trong kho chịu trách nhiệm sắp xếp, thống kê, theo dõi, bảo quàn hàng hoá theo hướng dẫn của thủ kho. Những nhân viên lái xe nâng, bảo vệ phụ trách trong kho đều là lao động phổ thông và được đào tạo chuyên môn ngắn ngày

Vị trí công việc | Số lượng | Trình độ | Độ tuổi |

Thủ kho | 2 | Đại học | 25-35 |

Kế toán kho | 1 | Đại học | 38 |

Bốc xếp | 7 | Lao động phổ thông | 25-40 |

Lái xe nâng | 5 | Lao động phổ thông | 25-40 |

Hình 2. 6 Tổ chức nhân sự trong kho

Nguồn : Phòng nhân sự công ty

- Tổ chức kiểm kê, quản lý vật tư hàng hoá trong kho

Vấn đề chất lượng sản phẩm được công ty đặc biệt chú trọng, được đặt là một trong những tiêu chí quyết định sức cạnh tranh , đánh dấu thương hiệu trên thị

trường. Công việc đảm bảo chất lượng được thực hiện xuyên suốt trogn quá trình làm ra thành phẩm. Cũng nhờ vậy, các dòng sản phẩm chính của công ty đều đáp ứng đủ điều kiện chết lượng ISO 9001:2015 do tổng cục tiêu chuẩn đo lường chất lượng công nhận.

NVL của công ty được đặt trong một kho , chia ra các khu bảo quản riêng cho từng chất. Kho bán thành phẩm dùng để bảo quản những hợp chất đã được phối, trộn nhưng chưa đưa vào tạo hạt hoặc tồn đọng sản xuất cho kỳ sau. Chất lượng sản phẩm được quy định rất nghiêm ngặt khôgn chỉ trong khâu thu mua mà còn trong khâu dự trữ. Vì NVL rất đặc thù.

Đa số NVL của côgn ty thuộc vào dòng hoá chất, cần yêu cầu bảo quản riêng biệt và nghiêm ngặt. Không chỉ vậy, một số chất còn dễ cháy nên luôn cần đảm bảo kho hàng được toáng mát, sạch sẽ. Nguồn NVL không mang tính thời vụ nên ít chịu sự biến động bất thường giá cả và khôgn ổn định.

Để giảm thiểu hư hao, mất mát và giữu nguồn NVL được tốt, công ty đxa xây dựng hệ thống kho tàng, bến bãi đủ tiêu chuẩn kỹ thuật, phân NVL bảo quản riêng biệt, giữ không khí thích hợp, bố trí, sắp xếp khoa học và hợp lý tiện cho bảo quản và xuất – nhập, nhân sự trogn kho được sắp xếp và bồi dưỡng đủ tiêu chuẩn, kinh nghiệm ,đầy đủ nghiệp vụ để quản lý kho.

Các kho được sắp xếp ngăn nắp, gọn gàng, đúng tiêu chuẩn. NVL được đánh riêng theo tên giúp nhân viên quản lý dễ dàng và liên tục theo dõi biến động trong kho.

Nhập- xuất NVL trong kho được thực hiện nghiêm túc, đúng quy trình, đúng chứng từ. Trong kho có nhân viên an ninh chuyên phụ trách một tiểu khu khác nhau tránh tình trạng gây thất thoát cho công ty.

Quy trình kiểm kê và điều chỉnh hàng tồn kho được diễn ra như sau:

- Liệt kê các hàng hóa đang tồn trong kho tại thời điểm kiểm kê.

- Nhập dữ liệu thực tế sau khi kiểm kê xong.

- Tiến hành lập các biên bản, chứng từ điều chỉnh số liệu kế toán cho đúng với số liệu thực tế, nếu xuất hiện tình trạng thừa hoặc thiếu có nguyên nhân do con người gây ra, người kiểm kê lập biên bản xử lý và xin ý kiến người quản lý trực tiếp.

- Tổ chức cấp phát vật tư và xuất

NVL của công ty được dùng để xuất cho xương sản xuất nên việc xuất kho do phòng kỹ thuật và phòng vật tư kết hợp xây dựng và thành lập bảng định mức. Trong bảng định mức ghi rõ nội dung : khối lươngj sản phầm cần sản xuất ra, khối lượng vật tư cần để sản xuất ra một tấn sản phẩmvaf khối lượng vật tư cần để sản xuất heo dịnh mức. Bộ phận cân đo sẽ theo đó để xác định NVL cần dùng.

Trước khi đưa vào sản xuất, NVL được phòng QC kiểm tra chất lượng một lần nữa. Bộ phận cân đo dựa vào định mức và nhu cầu vật tư lập phiếu yêu

cầu lĩnh vật tư. Dựa vào đó, thủ kho sẽ xuất vật tư và ghi số lượng xuất vào sổ xuất vật tư mở cho từng loại NVL và được theo dõi theo từng tuần.

Phiếu lĩnh vật tư: nhà máy

Tính số NVL cần xuất : bộ phận cân

Lập phiếu xuất kho: phòng thị trường

Xuất kho NVL : thủ kho

Hình 2. 7 Quy trình xuất kho vật tư

- Ứng dụng công nghệ trong kho

Nguồn : Phòng vật tư

Công ty tin tưởng sử dụng phần mềm quản lý của Giải Pháp Việt, được thiết kế riêng đặc thù cho ngành sản xuất nhựa. phần mềm được ứng dụng các công nghệ tiên tiến nhất hiện nay và dễ dàng tích hợp hệ thống. ngoài ra phần mềm của Giải Pháp Việt còn giúp giải quyết phần lớn những vấn đề bất cập trong quá trình quản lý các hoạt động một cách chi tiết từ thực tế doanh nghiệp, báo cáo, chia sẻ thông tin nội bộ, quản lý NVL,…

Với các sản phẩm của mình, công ty Đại Á lựa chọn việc in mã vạch để phân chia thành phẩm sau khi đóng gói như đại đa số các côgn ty sản xuất khác. Trên mỗi lô hàng, các thùng hàng đều được ghi rõ chất liệu, màu sắc, số lượng,… giúp thủ kho dễ dàng theo dõi và kiểm tra định kì.

Ngoài ra, để kiểm soát NVL công ty còn sử dụng phần mềm Fast Business Online – một phần trong gói phần mềm tổng thế ERP. Đối với sản xuất sau khi nhận được yêu cầu lĩnh vật tư đã duyệt, bộ phận kho tiến hành kiểm tra hàng tồn (có thể kiểm tra trong hệ thống qua báo cáo tồn kho trên hệ thống). Nếu đủ số lượng yêu cầu thực hiện xuất kho, nếu thiếu tiến hành mua mới nguyên liệu. Khi thực hiện

sản xuất sản phẩm, quản đốc xưởng thực hiện ghi nhận thông tin xuất nguyên vật liệu, vật tư và sản xuất sản phẩm trên hệ thống ở nghiệp vụ Giao dịch phân xưởng. Thông tin xuất nguyên vật liệu, vật tư sẽ được hệ thống tự động tạo phiếu xuất kho.

Thực trạng hệ thống sản xuất tại công ty CP Đại Á Plastic

- Mặt bằng sản xuất

Tổng diện tích khu nhà máy của công ty đạt tại Bắc Ninh là 10000m2. Khu sản xuất của công ty chiếm diện tích lớn nhất và có hai tầng, khoảng 4500m2. Tầng 1 là khu vực cân đo NVL và có hai nồi lớn để sản xuất chất tẩy rửa, xà phòng, toàn bộ khu vực còn lại và tầng 2 là nơi sản xuất hạt nhựa. Khu vực kho rộng 1000m 2 gồm ba khu vực là kho NVL, Kho bán thành phẩm và kho thành phẩm được bố trí cạnh phân xưởng sản xuất để tiện cho việc xuất- nhập nguyên liệu, tiết kiệm thời gian vận chuyển. Văn phòng của công ty được đặt tại Hà Nội nên trong khuôn viên nhà máy chỉ có văn phòng của thủ kho, kế toán kho và giám đốc nhà máy rộng 100m2. Khu nhà xe của công nhân viên rộng khoảng 300m2

Xưởng tầng 1

Xưởng tầng 2

văn phòng

Bảo vệ

nhà xe

Kho NVL | Kho bán thành phẩm | Kho thành phẩm |

Hình 2. 8 Sơ đồ nhà máy

- Phương pháp tổ chức sản xuất

Công ty Đại Á plastic bố trí sản xuất tập trung, khu máy trộn cạnh khu máy tại hạt, rồi bao bì. Cả công nhân và dây chuyền theo trình tự từ cân đo đến trộn nguyên liệu, tạo hạt, đóng gói sát nhau giứp thuận tiện cho quá trình vận chuyển, tăng hiệu quả sản xuất

Thực trạng dự trữ tại Công ty

Nguyên vật liệu đối với công ty Đại Á plastic đóng vai trò rất quan trọng để sản xuất ra những sản phẩm chất lượng, đáp ứng nhu cầu khách hàng và an toàn khi sử dụng vì đa số nguyên liệu là các hoá chất. Với kinh nghiệm hơn 10 năm trong ngành và có vị trí tin tưởng trong thị trường xuất nhập khẩu nên việc nguyên liệu ra sao càng cần thiết.

Nguyên liệu chính: nhựa nguyên sinh, bột màu, TiO2 , phụ gia trợ gia côgn, trợ phân tán.

Nguyên vật liệu phụ: nhãn dán, bao gói, thùng chứa, ….. tuy không phải là nguyên liệu chính nhưng lại quyết định đến câis thành hình thái vật chất cửa sản phẩm. Vật liệu phụ kết hợp với vật liệu chính để hoàn thiện sản phẩm, tạo thương hiệu cho sản phẩm và đẻ bảo đảm chất lưognj sản phẩm luôn ổn định.

Vật tư dự trữ của công ty

Nguyên vật liệu sau một chu trình sản xuất sẽ trở thành một sản phẩm mang thương hiệu của doanh nghiệp để đưa tới phục vụ khách hàng. Dưới tác động của quá trình lao động, chúng có thể bị tiêu hao toàn bộ hoặc thay đổi cấu trúc, hình thái ban đầu. Vì các nguồn nguyên vật liệu khác nhau nên để thuận tiện trong việc hoạch toán chính xác NVL công ty đã phân loại vật tư như sau:

Vật tư phục vụ sản xuất

Nhiên liệu :

Dầu diesel, than, gas,…

Nguyên vật liệu sản xuất

Phụ tùng thay thế: dây curoa, bánh răng, pin, bu lông,…

Phế liệu thu hồi: thùng nhựa, thùng cartoon,..

Hình 2. 9 Các loại vật tư dự trữ

Xác định nhu cầu hàng dự trữ của công ty

- Lập kế hoạch nhu cầu hàng dự trữ

Nguồn : Phòng vật tư

Hằng quý, tháng, phòng kế hoạch vật tư lập kế hoạch với từng danh mục vật tư cụ thể căn cứ vào các tài liệu khác nhau như :

- Kế hoạch tiêu thụ sản phẩm trong quý do ban lãnh đạo cấp

- Hợp đồng đã kí với khách hàng

- Định mức tiêu hao cho từng loại sản phẩm

- Tồn kho thực tế của từng loại vật tư

- Năng lực MMTB của công ty

STT | Tên NVL | ĐVT | Định mức sử dụng | Định mức hao hụt | Thực tế sử dụng |

1 | Polyethylene | kg | 100 | 0.2 | 100.2 |

2 | PE wax Q112 | Kg | 20 | 0.04 | 20.04 |

3 | Zin Sterafe | Kg | 10 | 0.02 | 10.02 |

4 | CaCo3 ( bột đá) | Kg | 820 | 1.64 | 821.64 |

5 | Parafin oil | Kg | 50 | 0.1 | 50.1 |

6 | Vỏ bao PP có in | Cái | 40 | 0 | 40 |

7 | Bao lót PE | Cái | 40 | 0 | 40 |

8 | Chỉ khâu | Cuộn | 0.1 | 0 | 0.1 |

9 | Pallet gỗ | Cái | 1 | 0 | 1 |

Hình 2. 10 Định mức vật tư cho 1 tấn sản phẩm công ty Đại Á Plastic

Nguồn : Bộ phận sản xuất

- Xác định lượng vật tư cần mua

Giả sử, công ty sự kiếm sản xuất 10 tấn = 10000 kg nhựa nguyên sinh trong năm 2023, NVL cần dùng được tính theo công thức:

“ NVL cần dùng trong kỳ = số sản phẩm dự kiến sản xuất trong kỳ x Định mức hao hụt

- Lượng bột đá cần dùng trong năm 2023 là:

10.000 x 821,64 = 8216400 ( kg)

Số lượng NVL cần mua được tính theo công thức :

“V = NVL cần dùng trong kỳ - NVL tồn kho đầu kỳ - NVL dự kiến tồn cuối kỳ”

Nếu dự kiến tồn cuối kỳ của bột đá trong năm 2023 là 23860 kg thì lượng bột đá cần mua cho năm 2023 để sản suất 10 tấn sản phẩm là:

V= 8216400 – 27400 + 23860 = 8.212.860 Kg

Stearaf

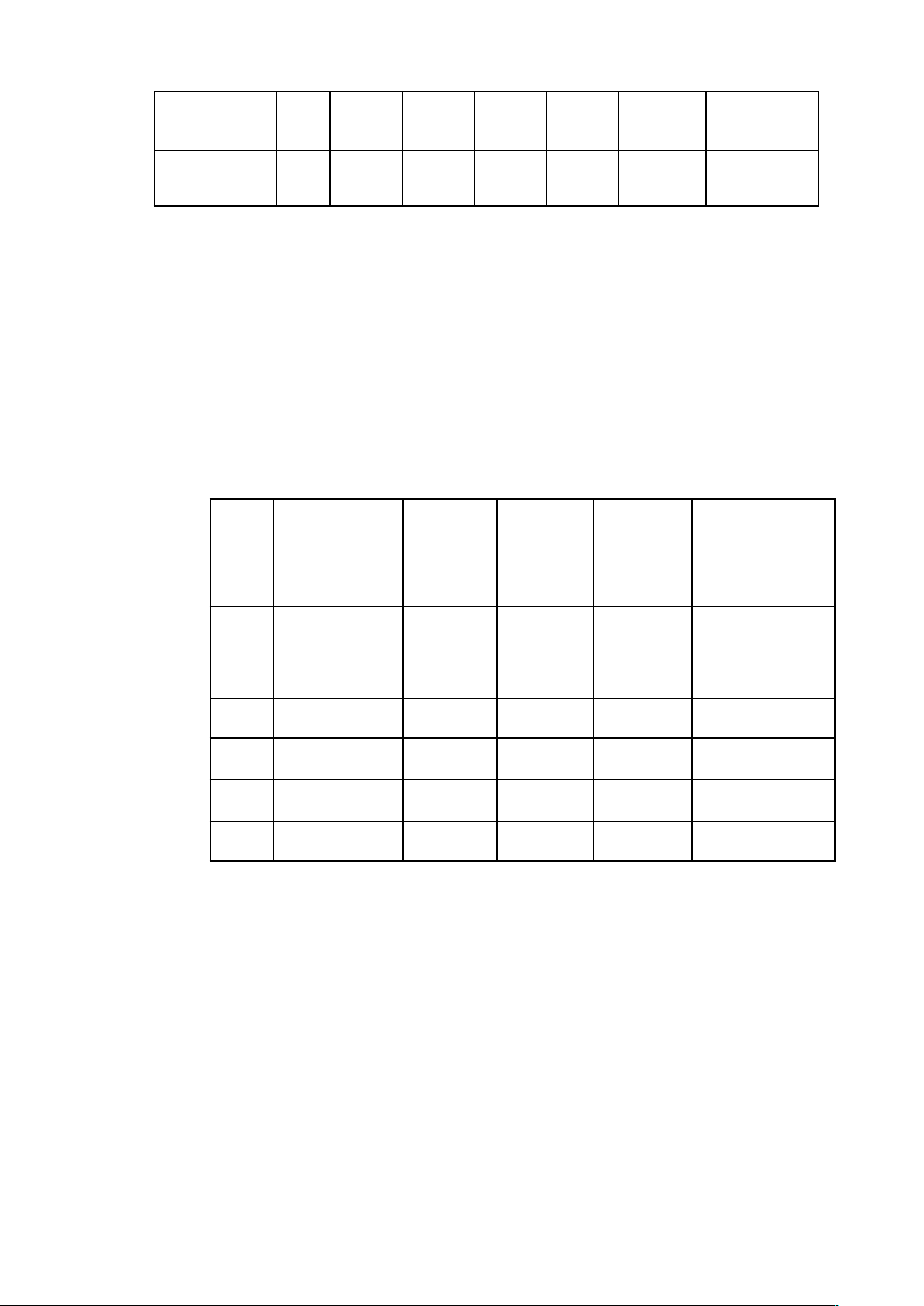

Tên NVL | Đơn vị | Năm | Số lượng cần dùng năm 2023 | Số lượng cần mua | |||

2020 | 2021 | 2022 | Dự kiến năm 2023 | ||||

Polyethylen | Kg | 635,6 8 | 524,3 | 367,14 | 380,1 | 1002000 | 1002012,96 |

PE Wax | Kg | 154.7 7 | 134,80 | 121,7 | 112,2 3 | 200400 | 200390,53 |

Zinc e | Kg | 45,8 | 42 | 54,62 | 79,34 | 100200 | 100224,7 |

CaCO3 | Kg | 33.46 6 | 28.938 | 27400 | 23860 | 8216400 | 8212860 |

Parafin oil | Kg | 83,2 | 61,98 | 78,35 | 75,87 | 501000 | 500997,52 |

Hình 2. 11 Tình hình tồn kho một số NVL năm 2020,2021,2022 và số lượng cần mua năm 2023 để sản xuất 10 tấn nhựa nguyên sinh

Nguồn : Bộ phận kho

Các chi phí liên quan đến hàng dự trữ tại công ty

- Chi phí mua hàng ( CPmh) Công thức tính :

CPmh = Khối lượng hàng (P) x Đơn giá ( D )

STT | Tên vật tư | ĐVT | Đơn giá ( VNĐ) | Số lượng | Tổng chi phí mua hàng (VNĐ) |

1 | Poly ethylene | Kg | 33.000 | 200.000 | 6.600.000.000 |

2 | PE Wax Q112 | Kg | 35.000 | 200.000 | 7.000.000.000 |

3 | Zinc Stearafe | Kg | 44.000 | 300.000 | 13.200.000.000 |

4 | CaCO3 | Kg | 1200 | 500.000 | 600.000.000 |

5 | Parafin oil | kg | 34.000 | 100.000 | 3.400.000.000 |

Tổng | 30.800.000.000 |

Hình 2. 12 Tổng chi phí mua hàng và đơn giá của một số NVL được mua tháng 4 năm 2023

Nguồn : bộ phận kho

- Chi phí đặt hàng

Là toàn bộ chi phí có liên quan đến việc thiế lập các đơn hàng gồm : các hình thức đặt hàng, tìm kiếm NVL từ NCC , mỗi lần đặt hàng sẽ phát sinh một chi phí khác nhau nhưng kích thước lô hàng càng lớn thì sẽ cần phải đặt ít lần trong năm và chi phí đặt hàng sẽ được tiết kiệm hơn.

Công thức tính chi phí đặt hàng:

Trong đó :

- CPdh : Chi phí đặt hàng trong năm

- Q : số lượng hàng của 1 đơn hàng

- D : Nhu cầu vật tư trong năm

- S: Chi phí cho một lần đặt hàng

Chẳng hạn, tại công ty Đại Á Plastic mỗi một đơn đặt hàng chi phí phát sinh thường rơi vào khoảng 80.000.000 đồng , 1 năm đặt hàng 4 lần theo từng quý. Vì vậy, ta có thể tính chi phí đặt hàng của công ty là :

CPdh = 80.000.000 x 4 = 320.000.000 đồng.

- Chi phí lưu kho ( CPlk)

Chi phí lưu kho là loại phí phát sinh trong quy trình lưu trữ hàng hóa. Chi phí này bao gồm tất cả các loại phí dự trữ hàng hóa ở kho trong một khoảng thời gian định trước.

Chi phí lưu kho của Công ty năm 2022 gồm chi phí lưu trữ hàng tồn kho, chi phí hao mòn máy móc, chi phí trả lương nhân viên.

“ CPlk = Chi phí lưu trữ hàng tồn + Chi phí hao mòn thiết bị + Chi phí trả lương nhân viên”

Cụ thể :

- Trong kho có 5 xe nâng hàng

- Giá : 130.000.000 đồng

- Thời gian khấu hao trung bình 10 năm

- Chi phí khấu hao cho 5 xe mỗi năm : 130.000.000/10 x 5 =

65.000.000 đồng

- Trong kho có 20 xe kích tay

- Giá : 2.800.000 đồng

- Thời gian khấu hao trung bình 5 năm

- Chi phí khấu hao cho 20 xe mỗi năm là 2.800.000/5 x 20 =

11.200.000 đồng

- Nhân viên trong kho : 15 người

- Lương trung bình năm 2022 : 9.000.000 đồng / người

- Phụ cấp và phúc lợi: 700.000 đồng Chi phí trả nhân viên trong kho là :

(9.000.000 + 700.000) x12 x12 = 1.396.800.000 đồng

Chi phí điện nước phát sinh trong kho khoảng 115.000.000 đồng / năm

- CPlk = 65.000.000 + 11.200.000 + 1.396.800.000 + 115.000.000 =

1.588.000.000 đồng

- Tổng chi phí hàng dự trữ năm 2022 của công ty là TC = CPmh + CPdh + CPlk

= 30.800.000.000 + 320.000.000 + 1.588.000.000

= 32.708.000.000 đồng

Các nhân tố ảnh hưởng đến hoạt động quản trị dự trữ tại Công ty CP Đại Á Plastic

Việc tổ chức sản xuất của công được ảnh hưởng từ năng lực cửa quản đốc, nhân viên kỹ thuật, …. Và các bộ phận liên quan

Ngoài năng lực cửa con người, máy móc cũng ảnh hưởng không nhỏ đến năng lực sản xuất. Tất cả máy móc của công ty đều được nhập khẩu từ các đất nước có công nghệ hiện đại như : Đức, Italia,…. Công suất của xưởng lên đến 500 tấn / tháng tương đương 6.000 tấn/ năm

Nhu cầu của khách hàng

Các đơn đặt hàng quyết định gần một nửa số lượng sản xuất của công ty trong một đợt sản xuất. Khách hàng có quyết định rất quan trọng tới kết quả hoạt động của công ty. Chính vì vậy, công ty luôn cố gắng để khách hàng tin tưởng, giữ vững liên kết với khách hàng cũ và không ngừng khẳng định bản thân tới thị trường mới. Mạng lưới phân phối của công ty hiện tại đã có mặt trên 80 quốc gia nên doanh thu xuất khẩu của công ty khá lớn. Tuy nhiên , nhìn lại những biến động khôn lường của đại dịch COVID – 19 đã ảnh hưởng đến toàn nền kinh tế và đặc biệt là các doanh nghiệp sản xuất ra sao, công ty cần quan tâm đến nghiên cứu thị trường, chủ động nắm bắt các biến động.

Tính ổn định nguồn cung ứng

Mạng lưới cung cấp NVL của công ty có thể đảm bảo cho việc sản xuất đúng thời gian và chuẩn chất lượng trong nước và nhập khẩu từ nước ngoài. Công ty vẫn chủ đôgnj ký kết các hợp đồng cung ứng định kỳ, tránh tình trạng nguồn NVL vào thời gian khó khai thác sẽ phải chịu ảnh hưởng từ yếu tố thời tiết.

Khả năng tài chính

Công ty có tiềm lực tài chính khá ổn định và phục hồi nhanh. Đặc biệt sau khoảng thời gian bị ảnh hưởng do vụ cháy lớn tại xưởng sản xuát, công ty đã vực dậy nhanh chóng và thậm chí phát triển mạnh hơn, do đó khả năng đầu tư MMTB cho hoạt động dự trữ hoàn toàn có thể. Điều này giúp phát triển khả năng kinh doanh của công ty.

Chương 3: ĐÁNH GIÁ VÀ ĐỀ XUẤT GIẢI PHÁP HOÀN THIỆN HOẠT ĐỘNG DỰ TRỮ TẠI CÔNG TY CỔ PHẦN ĐẠI Á PLASTIC

Kết quả đạt được

Công ty đã tìm được NCC với giá thành hợp lý, đảm bảo tiêu chuẩn và có quan hệ hợp tác lâu dài, uy tín.

Công ty quan tâm tới công tác dự báo thị trường tiêu thụ để xác định lượng hàng cụ thể để chuẩn bị tốt cho công tác dự trữ cho năm tiếp theo. Sử dụng phương pháp tính toán , xác định số lượng NVL hợp lý. Cơ sở vật chất khá đầy đủ, đáp ứng tiêu chuẩn và sắp xếp kho bãi thuận tiện, giảm chi phí vận chuyển, có nội quy ra vào kho rõ ràng

Đội ngũ cán bộ trong kho nhìn chung là có kinh nghiệm, trắch nhiệm và đủ hiểu biết, năng lực về nhiệm vụ được giao. Có sự phối hợp giữa các phòng, ban trogn công tác nghiên cứu thị trường, nhu cầu khách hàng,….

Hàng hoá dự trữ trong kho luôn được cập nhật, kiểm tra, loại hàng ế, hàng kém chất lượng chiếm phần ít

Hạn chế

Đầu tiên, về công tác dụ báo nhu cầu vẫn chưa hoàn toàn hiệu quả. Đôi khi sự phối hợp giữa các phòng, ban vẫn còn hạn chế nên dự báo iêu thụ hàng hoá và lượng hàng hoá tiêu thụ thực tế có chênh lệch. Với những đơn đặt hàng tăng đột biến, do khả năng cung cấp của NCC còn hạn chế hoặc do thời gian cung cấp khôgn đúng như hợp đồng sẽ gây khó khăn cho công ty, đặc biệt khi công ty không có nhiều phương án dự phòng về NCC.

Thứ hai, số lượng thủ kho của công ty hiện tại là khá ít so với lượng công việc trong kho dẫn tới hiệu quả chưa cao. Việc ra vào kho tuy có nội quy cụ thể nhưng cũng vì hạn chế về số lượng thủ kho nên đôi khi còn thực hiện lỏng lẻo. Lượng hàng dự trữ ra vào kho mỗi ngày là rất nhiều, số lượng thủ kho lại quá ít nên đôi khi chất lượng hàng vào, số lượng, chủng loại hàng lấy ra bán vẫn có sự sai lệch. Trong quá trình phân loại, sắp xếp hàng dự trữ đôi khi nhân viên bốc dỡ vẫn tự ý làm nếu không có sự giám sát của thủ kho. Tất cả quá trình nhận hàng đều do thủ kho đảm nhận mà không có riêng bộ phận nhận hàng sẽ có thể dẫn đến tình trạng gian lận và sai sót.

Thứ ba, tuy được trang bị khá đầy đủ nhưng thiế bị cho công tác lưu kho cũng cần được nâng cấp, đặc biệt là các thiết bị liên quan đến công nghệ

Thứ tư, công ty chưa có sự đa dạng, linh hoạt trong việc sử dụng các mô hình quản trị hàng dự trữ. Mô hình EOQ hiện công ty đang sử dụng tuy co nhiều mặt tốt song khi mặt hàng vượt quá lượng lớn sẽ vô cùng ảnh hưởng đến nguồn vốn của công ty, gây lãng phí. Mô hình cũng khôgn tính đến những trường hợp xấu nhất xảy ra như hàng không đến đúng thời gian đã định.

Các giải pháp hoàn thiện hoạt động quản trị hàng dự trữ

- Hoàn thiện công tác định mức NVL

Đối với CTCP Đại Á plastic – một doanh nghiệp san xuất , công tác định mức NVL là vô cùng quan trọng, ảnh hưởng trực tiếp đến quá trình sản xuất và hoạt động tiếp ứng NVL. Để tránh xảy ra sai sót và định mức NVL hợp lý, bộ phận QC phải thường xuyên kiểm tra chất lượng. bộ phận cân đo phải xây dựng định mức sản xuất, định mức tiêu hao, tăng cường công tác quản lý chất lượng trong các khâu sản xuất. Đảm bảo chất lượng sản phẩm đến tay khách hàng

- Hoàn thiện công tác quản lý NVL

NVL cần được tiếp nhận, sắp xếp một cách hợp lý nhất để thuện tiện cho công việc bảo quản. kho bãi cần được tính toán cẩn thận diện tích cho từng loại nguyên liệu, đảm bảo đầu ra được tiến hành nhanh và liên tục.

Công ty nên cân nhắc đầu tư TBMM và công nghệ, áp dụng nhằm hỗ trợ phân loại nguyên liệu một cách khoa học, giảm bớt phế phẩm

- Tối ưu hoá chất lượng và chi phí trong khâu thu mua

Tích cực đàm phán với NCC để được mua hàng với giá rẻ nhất là điều đầu tiên cần làm. Ngoài ra, phải luông tìm kiếm các NCC mới có chính sách ưu đãi hoặc đồng chất lượng với NCC hiện tại để dự phòng, tránh đứt gãy chuỗitrong khi có sự cố xảy ra.

Chỉ đạo việc lập kế hoạch sản xuất sát với năng lực sản xuất của nhà máy và phù hợp với kế hoạch kinh doanh.

- Đào tạo, nâng cao chất lượng đội ngũ cán bộ Công nhân viên

Có thể thấy, tuy không quá nhiều nhưng vẫn có sự chênh lệch về trình độ giữa các cán bộ công nhân viên. Điều này cũng là một phần ảnh hưởng đến khả năng sử dụng máy móc và tiết kiệm NVL trong quá trình sản xuất, giảm hiệu quả quản lý hàng tồn kho. Vì vậy, để tận dụng tốt nguồn lao động, sử dụng khả năng của người lao động trong quá trình sản xuất là yếu tố cực kì quan trọng. công ty cần tăng cường các chương trình đào tạo chuyên môn, tay nghề cho các cán bộ công nhân viên để đáp ứng nhu cầu sản xuất của công ty.

Về sức khoẻ tinh thần, công ty nên áp ụng các biện pháp nhằm tạo ra các động lực thúc đẩy cho công nhân. Áp dụng các hình thức thưởng cho công nhân đạt năng suất cao hay có sáng kiến sử dụng tiết nghiẹm NVL, tặng bằng khen cho cá nhân, tập thể xuất sắc,…. Bên cạnh đó là chú ý đến các chế độ phúc lợi, đảm bảo tâm trạng thoải mái nhất cho công nhân làm viẹc và cống hiến cho công ty.

CHƯƠNG 4: TỰ LƯỢNG GIÁ QUÁ TRÌNH THỰC TẬP

Trong suốt quá trình thực tập của mình tại bộ phận kho bãi của công ty, em đã học được rất nhiều kiến thức về quản lý và vận hành kho bao gồm việc tham gia vào các hoạt động hàng ngày của kho bãi như: nhập kho, xuất kho, đóng gói sản phẩm, kiểm tra hàng hoá và bảo quản hàng hoá.

Em đã có cơ hội học hỏi và thực hành các kỹ năng quản lý kho bãi cơ bản, bao gồm việc đánh giá và quản lý những mặt hàng còn lại trong kho, theo dõi việc xuất nhập kho, phân loại hàng hoá và đóng gói sản phẩm cho khách hàng. Bên cạnh đó, tôi cũng đã học cách giải quyết các vấn đề xảy ra trong quá trình quản lý kho và đưa ra những giải pháp hiệu quả.

Mặc dù có đôi lúc đã phải đối mặt với nhiều tình huống khó khăn và thử thách. Và nhờ sự giúp đỡ của cán bộ hướng dẫn cũng như kinh nghiệm tích luỹ từ quá trình thực tập của bản thân em cũng đã tìm ra những giải pháp để giải quyết vấn đề một cách hiệu quả.

Ngoài ra, việc được thực tập tại bộ phận kho bãi của công ty cũng giúp cho em tích luỹ thêm kỹ năng giao tiếp và làm việc nhóm vì kho ngoài là nơi để lưu trữ, dự trữ thì cũng là nơi phải tiếp xúc, làm việc với rât nhiều các bộ phận và làm việc nhóm rất quan trọng để đảm bảo công việc được diễn ra một cách suôn sẻ và hiệu quả.

KẾT LUẬN

Trong suốt thời gian thực tập tại bộ phận kho bãi của công ty cổ phần nhựa Đại Á, em đã học hỏi được rất nhiều kiến thức, kỹ năng và kinh nghiệm trong lĩnh vực quản lý kho bãi. Em đã có cơ hội tiếp cận và thực hành các kỹ năng quản lý kho bãi cơ bản, tư duy logic và giải quyết vấn đề, kỹ năng giao tiếp và làm việc nhóm, cùng với sự kiên trì và chịu khó trong công việc.

Thực tập tại bộ phận kho bãi cũng giúp em có cơ hội tiếp cận và tìm hiểu về các quy trình và chu trình hoạt động của một kho bãi, từ việc nhập kho đến xuất kho, phân loại hàng hoá và đóng gói sản phẩm cho khách hàng. Đây là những kiến thức và kinh nghiệm rất quý giá và sẽ giúp em phát triển và đóng góp tốt hơn trong công việc tương lai.

Trong quá trình thực tập, em cũng đã gặp phải nhiều thử thách và khó khăn. Tuy nhiên, với sự giúp đỡ và hỗ trợ của đồng nghiệp và cấp trên, em đã vượt qua được những khó khăn đó và hoàn thành tốt nhiệm vụ được giao. Em cảm thấy rất biết ơn và tự hào khi có cơ hội được thực tập tại công ty cổ phần nhựa Đại Á.