Báo cáo Công ty bảo hiểm Phong Gia Việt môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

Công ty TNHH MTV Đại lý Bảo hiểm Phong Gia Việt là một công ty hoạt động trong lĩnh vực bảo hiểm nhân thọ. Công ty có trụ sở chính tại 344 Nguyễn Phước Lan, Hòa Xuân, Cẩm Lệ, Đà Nẵng. Tài liệu được sưu tầm gồm 39 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Thực tập tốt nghiệp (TTTN) 10 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KIẾN TRÚC ĐÀ NẴNG

BỘ MÔN QUẢN TRỊ KINH DOANH

HỒ SƠ THỰC TẬP TỐT NGHIỆP

BÁO CÁO NỘI DUNG THỰC TẬP

Đơn vị thực tập: Công ty TNHH MTV Đại lý

Bảo hiểm Phong Gia Việt MỤC LỤC

LỜI CẢM ƠN...............................................................................................

CHƯƠNG I: TỔNG QUAN CÔNG TY TNHH MTV ĐẠI LÝ BẢO HIỂM

PHONG GIA VIỆT.....................................................................................

1. 1.QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY TNHH

MTV ĐẠI LÝ BẢO HIỂM PHONG GIA VIỆT................................................

1.1.1. Lịch sử hình thành và phát triển...............................................................

1.2. GIỚI THIỆU LĨNH VỰC VÀ SẢN PHẨM KINH DOANH..........

1.2.1. Giới thiệu lĩnh vực............................................................................

1.2.2. Sản phẩm kinh doanh......................................................................

1.3..........................TẦM NHÌN SỨ MỆNH VÀ GIÁ TRỊ CỐT LÕI 6

1. 4..............................................................CƠ CẤU TỔ CHỨC 6

1.4. 1............................................................Sơ đồ cơ cấu tổ chức 6

1.4.2. Chức năng của từng bộ phận..........................................................

CHƯƠNG II: PHÂN TÍCH NGUỒN LỰC, MÔI TRƯỜNG VÀ TÌNH HÌNH

KINH DOANH CỦA CÔNG TY TNHH MTV ĐẠI LÝ BẢO HIỂM PHONG GIA

VIỆT.....................................................................................

2.1. PHÂN TÍCH CÁC NGUỒN LỰC KINH DOANH.........................

2.1.1. Cơ sở vật chất...................................................................................

2.1.2. Nhân lực.........................................................................................10

2.1.2.1. Cơ cấu lao động theo giới tính..........................................................10

2.1.2.2. Cơ cấu lao động theo tuổi tác............................................................11

2.1.2.3. Cơ cấu lao động theo trình độ...........................................................12

2.1.3. Nguồn lực tài chính........................................................................14

2.2. PHÂN TÍCH MÔI TRƯỜNG KINH DOANH ẢNH HƯỞNG

ĐẾN HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY....................................16

2.2.1. Môi trường vi mô............................................................................16

2.2.2. Môi trường vĩ mô............................................................................24

2.2.3. Đánh giá về môi trường kinh doanh..............................................30

2.3. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY

GIAI ĐOẠN 2022-2023:....................................................................................32

CHƯƠNG III: VẤN ĐỀ NGHIÊN CỨU TẠI CÔNG TY.......................35

3.1. NHỮNG HẠN CHẾ HIỆN NAY TRONG CÔNG TÁC QUẢN

TRỊ......................................................................................................................35

3.2. NHỮNG ĐỊNH HƯỚNG NGHIÊN CỨU......................................36

TÀI LIỆU THAM KHẢO......................................................................37 2 LỜI CẢM ƠN

Lời đầu tiên, em xin chân thành cảm ơn toàn thể thầy cô trong khoa Quản Trị Kinh

Doanh tại Trường đại học Kiến Trúc Đà Nẵng đã giảng dạy nhiều kiến thức cho em trong

quá trình học tập tại trường. Em xin trân trọng cảm ơn thầy Trần Thị Hải đã nhiệt tình

hướng dẫn em trong quá trình thực hiện đề tài này.

Em xin gửi lời cảm ơn sâu sắc đến công ty TNHH MTV đại lý bảo hiểm Phong Gia

Việt đã tạo điều kiện để em thực tập tại công ty, đã hỗ trợ cũng như chỉ dạy em nhiều điều

trong quá trình được thực tập, em đã được tiếp thu những kiến thức thực tế và được học

hỏi từ các anh, chị trong công ty để có thêm những kiến thức, thông tin hữu ích trong quá

trình thực tập và thực hiện đề tài này.

Vì thời gian thực tập và thực hiện bài báo cáo có hạn, nên khó tránh khỏi việc gặp

sai sót, em rất mong nhận được sự thông cảm và bỏ qua của thầy cô. Em cũng rất mong

nhận được những ý kiến, góp ý của thầy cô để em có thể tiếp thu thêm nhiều kiến thức, rút

kinh nghiệm và hoàn thiện đề tài này tốt hơn.

Em xin chân thành cảm ơn! Nguyễn Thị Ánh Dương.

CHƯƠNG I: TỔNG QUAN CÔNG TY TNHH MTV ĐẠI LÝ BẢO

HIỂM PHONG GIA VIỆT

1.1. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY TNHH MTV ĐẠI

LÝ BẢO HIỂM PHONG GIA VIỆT

1.1.1. Lịch sử hình thành và phát triển.

Công ty TNHH MTV Đại lý Bảo hiểm Phong Gia Việt là một công ty hoạt động

trong lĩnh vực bảo hiểm nhân thọ. Công ty có trụ sở chính tại 344 Nguyễn Phước Lan, Hòa

Xuân, Cẩm Lệ, Đà Nẵng.

Với tuyên ngôn thương hiệu “Lắng nghe. Thấu Hiểu. Hành động.”, công ty TNHH

MTV đại lý bảo hiểm Phong Gia Việt khẳng định cam kết luôn đặt khách hàng làm trọng

tâm trong suốt quá trình hoạt động.

Tên quốc tế: PHONG GIA VIET INSURANCE AGENT COMPANY LIMITED

Tên viết tắt: PHONG GIA VIET CO,LTD Mã số thuế: 0401753145

Địa chỉ: 344 Nguyễn Phước Lan, Phường Hòa Xuân, Quận Cẩm Lệ, Thành Phố Đà Nẵng, Việt Nam.

Người đại diện: Giám đốc Lê Thị Huệ

Ngày hoạt động: 30/03/2016

Công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt trong quá trình hoạt động

cũng đã đạt được nhiều thành tựu trong ngành bảo hiểm nhân thọ:

- Hoàn thành Target APE năm 2018

- Đạt top công ty đạt chỉ tiêu MDRT năm 2023

- Đạt được danh hiệu có doanh số APE cao nhất quý I năm 2024

1.2. GIỚI THIỆU LĨNH VỰC VÀ SẢN PHẨM KINH DOANH

1.2.1. Giới thiệu lĩnh vực

Bảo hiểm là phương thức bảo vệ trước những tổn thất tài chính. Đó là hình thức quản

lý rủi ro, chủ yếu được sử dụng để bao hiểm cho những rủi ro ngẫu nhiên hoặc tôn thất có

thể xảy ra. Một doanh nghiệp cung cấp bảo hiểm được gọi là nhả bảo hiểm, công ty bảo

hiểm. Bảo hiểm nhân thọ (life insurance) là sản phẩm của công ty bảo hiểm, được thiết kế

với các quyền lợi, điều khoản rõ ràng nhằm bảo vệ con người trước những biến cố sức

khỏe hoặc các rủi ro về thân thể, tính mạng. Ngoài ra, đây còn là một hình thức tiết kiệm,

đầu tư sinh lợi hiệu qua.

Công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt hoạt động trong lĩnh vực bảo

hiểm và đầu tư tài chính. Trong đó, các nghiệp vụ chính là:

Kinh doanh bảo hiểm nhân thọ (bao gồm bảo hiểm trọn đời, bảo hiểm sinh kỳ, tử kỳ,

bảo hiểm liên kết đầu tư, bảo hiểm hưu trí…) Kinh doanh trái bảo hiểm

1.2.2. Sản phẩm kinh doanh

Công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt với mong muốn khách hàng

đạt được một cuộc sống tốt đẹp và bền vững thông qua các giải pháp tài chính dài hạn và

bảo vệ toàn diện. Công ty cam kết mang đến sự an tâm cho mỗi gia đình, cho mỗi cá nhân,

bảo vệ tài chính hỗ trợ khách hàng trong tương lai. Chính vì thế, tại công ty cũng đã có

thêm nhiều thiết kế về dòng sản phẩm đa dạng từ bảo vệ sức khỏe, bảo hiểm nhân thọ, giải

pháp đầu tư tài chính và giáo dục. Đối với mỗi sản phẩm đều được thiết kế một cách linh

hoạt, phù hợp với tùng giai đoạn của cuộc sống, nhằm mục đích cuối cùng là mang đến sự

bảo vệ tối ưu, tích lũy tài chính dài hạn cho khách hàng. Sản phẩm của công ty luôn mang

đến lợi ích và sự an tâm cho khách hàng. Dưới đây là các sản phẩm bảo hiểm hiện nay mà

công ty đang thực hiện tư vấn cho khách hàng:

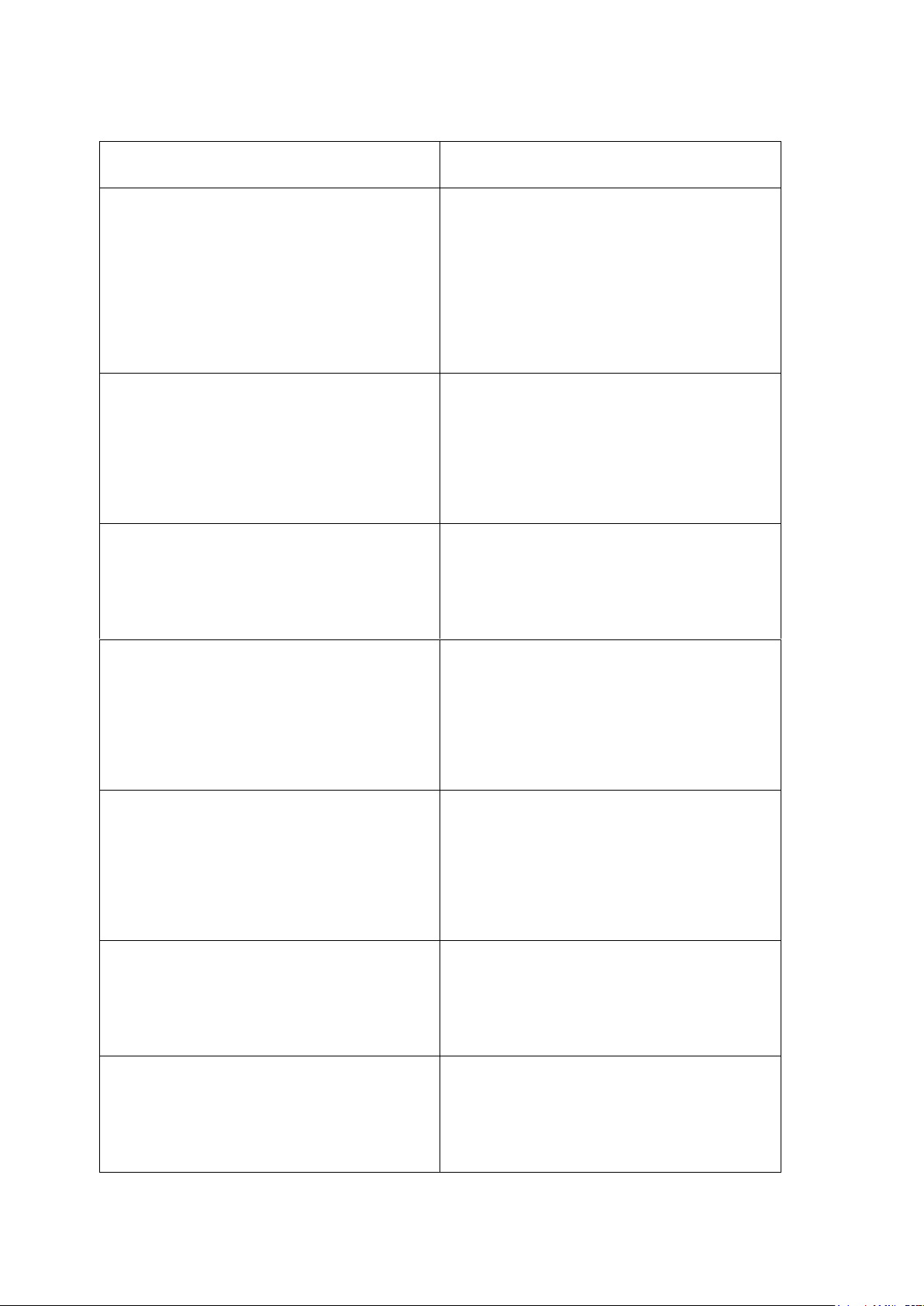

Sản phẩm chính: (Tiết kiệm-Bảo vệ-Đầu tư-Chăm sóc sức khỏe)

Bảng1.1 Bảng các sản phẩm chính của công ty Sản phẩm Quyền lợi chính

Bảo hiểm liên kết chung PRU-Chủ

Bảo vệ tài chính trước rủi ro tử vong động cuộc sống

thương tật toàn bộ vĩnh viễn, đầu tư an

toàn với lãi suất cam kết từ quỹ liên kết

chung, thưởng duy trì hợp đồng,

thưởng tri ân khách hàng.

Bảo hiểm liên kết chung PRU-Bảo vệ

Cân đối và chủ động xây dựng kế tối ưu

hoạch tài chính, bảo vệ trước 99 bệnh

lý nghiêm trọng, miễn đóng phí do bệnh lý nghiêm trọng PRU-Tương lai tươi sáng

Bảo vệ tài chính trước biến cố bất ngờ

trong cuộc sống, Tích lũy cho giáo dục, quà tặng khởi nghiệp PRU-Cuộc sống bình an

Quyền lợi tiền mặt và quyền lợi đáo

hạn, bảo vệ trước 72 bệnh ung thư và

bệnh hiểm nghèo, bảo vệ tài chính

trước biến cố bất ngờ trong cuộc sống

Bảo hiểm liên kết đơn vị PRU-Đầu tư

Bảo vệ tài chính trước rủi ro tử vong và linh hoạt

thương tật toàn bộ vĩnh viễn, linh hoạt

thiết kế kế hoạch tài chính cho bạn, đầu tư gia tăng sản phẩm

Bảo hiểm liên kết chung PRU-Hành

Quyền lợi tử vong do tai nạn, quyền lợi trang trưởng thành

thưởng duy trì hợp đồng, tích lũy cho quỹ giáo dục

PRU-An vui (Chăm sóc sức khỏe)

Tử vong và thương tật toàn bộ vĩnh

viễn, hỗ trợ chi phí chăm sóc sức khỏe.

(Nguồn: Công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt)

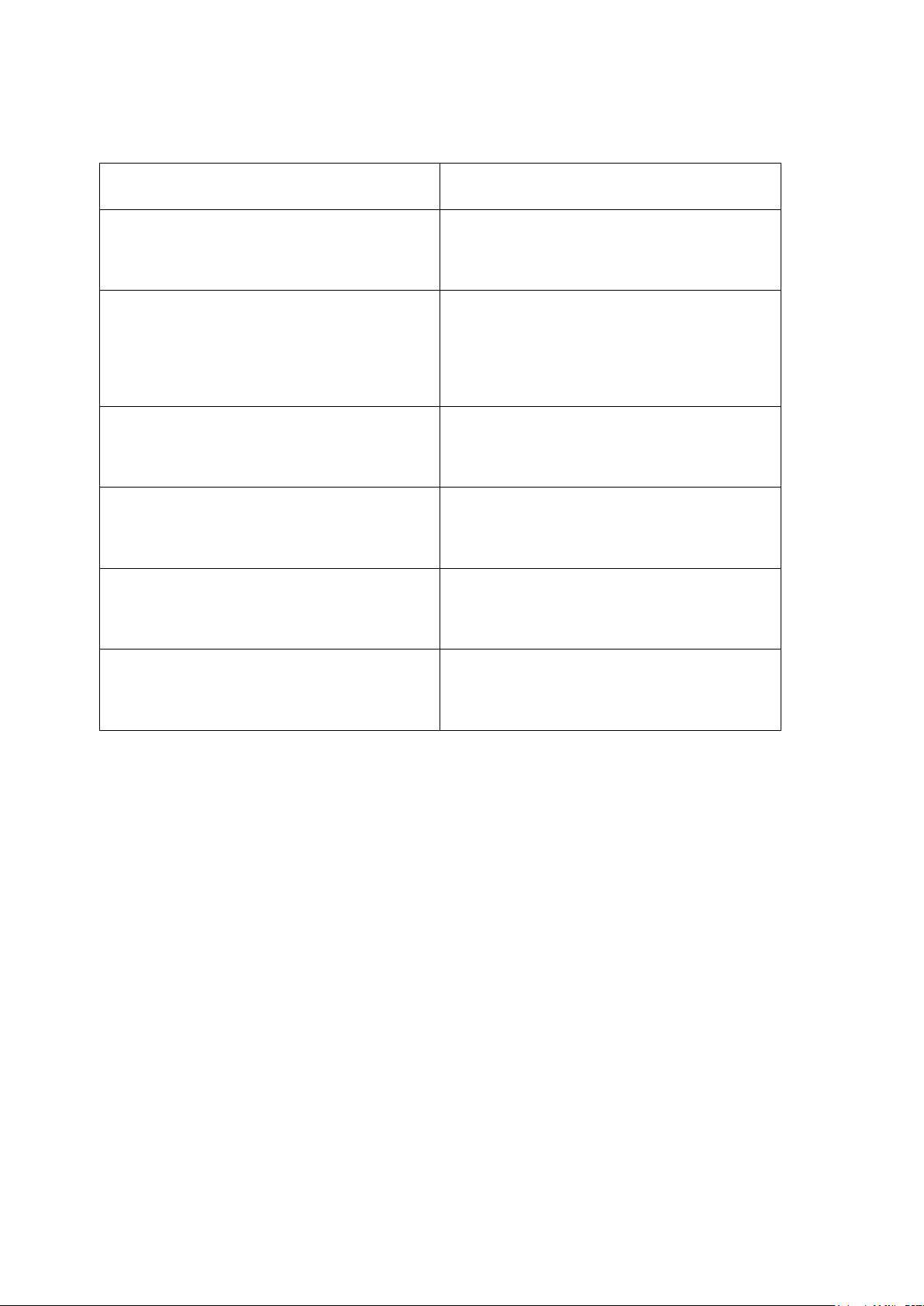

Sản phẩm bổ trợ: (Bảo vệ-Chăm sóc sức khỏe)

Bảng 1.2. Bảng các sản phẩm bổ trợ của công ty Sản phẩm Quyền lợi chính

Bảo hiểm chết và thương tật toàn bộ

Bảo vệ tài chính trước rủi ro tử vong và vĩnh viễn

thương tật toàn bộ vĩnh viễn

Bảo hiểm miễn đóng phí chết và

Giải pháp miễn đóng phí nếu gặp rủi ro

thương tật toàn bộ vĩnh viễn

tử vong hoặc thương tật toàn bộ vĩnh viễn

Bảo hiểm bệnh lý nghiêm trọng

Giải pháp bảo vệ tài chính trước 99 bệnh lý nghiêm trọng

Bảo hiểm miễn đóng phí bệnh lý

Giải pháp miễn đóng phí khi không nghiêm trọng

may gặp rủi ro bệnh hiểm nghèo

Bảo hiểm chăm sóc sức khỏe

Giải pháp chăm sóc sức khỏe với

nhiều quyền lợi thiết thực PRU-Hành trang vui khỏe

Giải pháp chăm sóc sức khỏe và chi

trả chi phí y tế thực tế

(Nguồn: Công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt)

Mỗi sản phẩm đều mang lại mỗi giá trị, lợi ích khác nhau, nó được thiết kế để phù

hợp với nhu cầu khác nhau của từng đối tượng khách hàng khác nhau. Các sản phẩm chính

thường bảo vệ tài chính khách hàng và gia đình trước tử vong và thương tật toàn bộ vĩnh

viễn, giúp khách hàng an tâm về mặt tinh thần, tích lũy và tiết kiệm dài hạn, và kế hoạch

đầu tư cho tương lai,.. Đi kèm với các sản phẩm chính là các sản phẩm bổ trợ, các sản

phẩm được thiết kế thêm để phù hợp với nhu cầu khách hàng. Các sản phẩm bổ trợ đi kèm

với sản phẩm chính sẽ làm cho hợp đồng bảo hiểm đó tăng giá trị và mang lại nhiều gía trị

tiện ích hơn cho khách hàng. Trong quá trình được tư vấn viên phân tích và tư vấn, nếu

khách hàng cảm thấy sản phẩm nào phù hợp với điều kiện, nhu cầu của mình thì sẽ lựa

chọn sản phẩm đó, trên tinh thần tự nguyện, tư vấn viên giữ vai trò hỗ trợ, phân tích nhu

cầu và đưa ra giải pháp phù hợp chứ không có quyền ép buộc đối với khách hàng.

1.3. TẦM NHÌN SỨ MỆNH VÀ GIÁ TRỊ CỐT LÕI a. Tầm nhìn

Là lựa chọn số 1 về bảo hiểm nhân thọ cho mọi gia đình việt. b. Sứ mệnh

Sứ mệnh của prudential là giúp mọi người tận hưởng một tương lai đảm bảo và

mục tiêu cao nhất mà chúng tôi hướng tới là góp phần nâng cao chất lượng sống của

người dân Việt Nam thông qua an toàn tài chính. Với Prudential Việt Nam, chúng tôi không

ngừng đặt ra những mục tiêu mới để hướng tới một tương lai mọi gia đình Việt Nam đều

có ít nhất là một hợp đồng bảo hiểm nhân thọ.

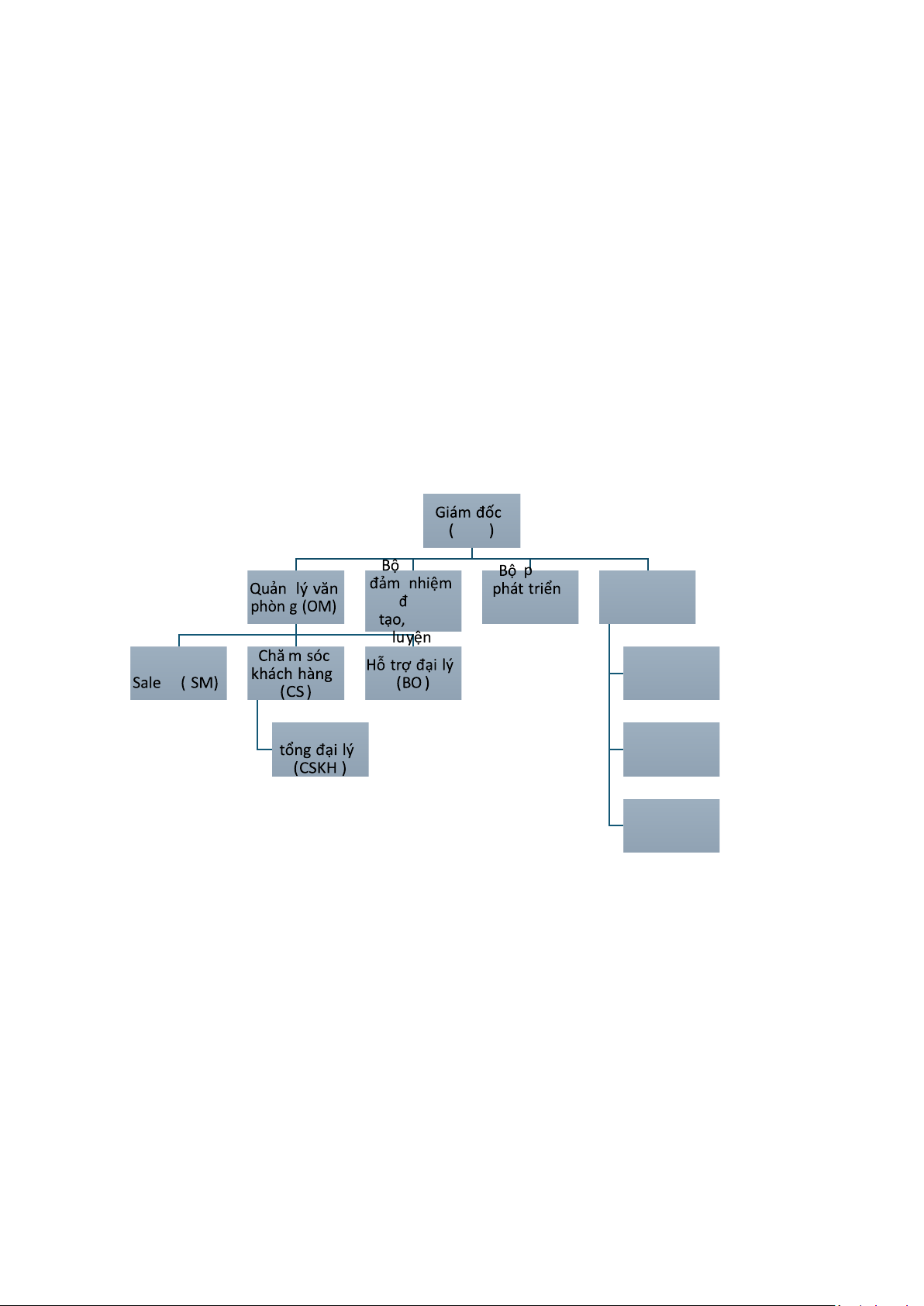

1.4. CƠ CẤU TỔ CHỨC

1.4.1. Sơ đồ cơ cấu tổ chức GAD phận ph ận BM- G iám đốc ào kinh doanh kinh huấn doanh(AD) UM- T rưởng Quản lý phòng kinh doanh Văn phòng PUM- P hó phòng kinh doanh AG- T ư vấn viên

(Nguồn: Bộ phận hỗ trợ đại lý)

Hình 1.1. Hình sơ đồ cơ cấu tổ chức của công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt.

Nhận xét: Cơ cấu tổ chức của công ty thể hiện tính đơn giản và hiệu quả, các bộ

phận có sự liên kết và hỗ trợ lẫn nhau. Sơ đồ cho thấy công ty chịu sự giám sát của công ty PRUDENTIAL.

1.4.2. Chức năng của từng bộ phận

Giám đốc (GAD): là người trực tiếp điều hành doanh nghiệp, là đại diện pháp

nhân của công ty, là người trực tiếp quyết định các chính sách, mục tiêu, chiến lược của

công ty, ban hành những quy chế quản lý nội bộ, nắm giữ trực tiếp sự thành bại của công ty.

Giám đốc ban kinh doanh: đứng đầu bộ phận kinh doanh của một công ty hoặc tổ

chức. Chịu trách nhiệm quản lý, điều hành, chỉ đạo và định hướng các hoạt động kinh

doanh nhằm đạt được các mục tiêu doanh số, lợi nhuận và phát triển của công ty.

Quản lý văn phòng: là bộ phận điều hành và kiểm soát các hoạt động thường ngày

của văn phòng để đảm bảo mọi thứ trong công ty diễn ra suôn sẻ, như quản lý tài sản, quản

lý tài chính, vật tư và trang thiết bị của công ty.

Bộ phận đảm nhiệm đào tạo, huấn luyện, hỗ trợ tư vấn viên (ATD): Chịu trách nhiệm

trong công tác tổ chức chương trình huấn luyện, hoạt động đào tạo cho các tư vấn viên,

giúp nâng cao kỹ năng, kiến thức chuyên môn cho các tư vấn viên. Cung cấp các chương

trình hỗ trợ đào tạo ban đầu và hỗ trợ sau đào tạo. Xây dựng và triển khai các chương trình

đào tạo phù hợp.

Bộ phận phát triển kinh doanh (AD): giữ vai trò quan trọng trong việc mở rộng và duy

trì sự tăng trưởng, đề xuất ra các chương trình thi đua mục tiêu về doanh số, giúp thúc đẩy

doanh số của công ty. Xây dựng những chiến lược phát triển kinh doanh, theo dõi và giám

sát hiệu quả kinh doanh.

Trưởng phòng kinh doanh: Trưởng phòng kinh doanh là người chịu trách nhiệm

điều phối đội ngũ kinh doanh, xây dựng các kế hoạch kinh doanh và điều chỉnh các kế

hoạch đó phù hợp với chỉ định của các cấp trên nhằm đạt mục tiêu doanh số.

Phó phòng kinh doanh: Trợ lý đắc lực cho trưởng phòng kinh doanh. Họ sẽ hỗ trợ

và cố vấn trực tiếp cho trưởng phòng để đưa ra những chính sách, chiến lược mang về hiệu

quả tốt nhất cho doanh nghiệp

Tư vấn viên: là người đại diện cho công ty giới thiệu, cung cấp thông tin, dịch vụ

về sản phẩm của công ty và hỗ trợ đưa ra các giải pháp tối ưu để khách hàng lựa chọn các

sản phẩm bảo hiểm phù hợp với nhu cầu.

Quản lý sale: giữ vai trò hỗ trợ đội ngũ kinh doanh, đảm nhiệm công việc xây

dựng kế hoạch và chiến lược bán hàng, bên cạnh đó còn giữ vai trò quan trọng trong việc

hỗ trợ cho đội ngũ tư vấn viên trong công ty trong các mục tiêu doanh số.

Chăm sóc khách hàng: là bộ phận có nhiệm vụ tư vấn, hỗ trợ, quan tâm, giải đáp

những thắc mắc của khách hàng nhằm làm hài lòng, thỏa mãn nhu cầu của khách hàng.

Bên cạnh đó còn giúp công ty đề ra các giải pháp cải thiện sản phẩm và chất lượng dịch vụ

thông qua những phản hồi của khách hàng.

Hỗ trợ đại lý: giữ vai trò hậu cần, quản lý nhân sự, hỗ trợ trong việc xử lý hồ sơ,

giấy tờ, xử lý các vấn đề liên quan đến hợp đồng bảo hiểm nhân thọ, và hỗ trợ trong việc

sắp xếp lịch trình tổ chức các chương trình đào tạo tại công ty.

CHƯƠNG II: PHÂN TÍCH NGUỒN LỰC, MÔI TRƯỜNG

VÀ TÌNH HÌNH KINH DOANH CỦA CÔNG TY TNHH MTV

ĐẠI LÝ BẢO HIỂM PHONG GIA VIỆT

2.1. PHÂN TÍCH CÁC NGUỒN LỰC KINH DOANH

2.1.1. Cơ sở vật chất - Văn phòng

Địa chỉ: 344 Nguyễn Phước Lan, Hòa Xuân, Cẩm Lệ, Đà Nẵng - Trang thiết bị

Bảng 2.1. Bảng trang thiết bị tại công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt STT Trang thiết bị Số lượng Đơn vị 1 Máy in 3 Cái 2 Máy tính 20 Cái 3 Điều hòa 8 Cái 4 Quạt 8 Cái 5 Máy chiếu 1 Cái 6 Tivi 1 Cái 7 Máy lọc nước 3 Máy 8 Camera 7 Cái 9 Máy ảnh cơ 1 Máy 10 Loa 2 Cái

(Nguồn: Quản lý văn phòng)

Nhận xét: Bảng thống kê đã cung cấp thông tin chi tiết về số lượng các trang thiết

bị văn phòng hiện có, được tổng hợp từ bộ phận Quản lý văn phòng. Danh mục thiết bị bao

gồm đầy đủ các thiết bị cơ bản phục vụ cho công việc hàng ngày như máy in, máy tính,

bàn ghế, cũng như các thiết bị hỗ trợ khác như máy chiếu, tivi. Cho thấy tại công ty TNHH

MTV đại lý bảo hiểm Phong Gia Việt, luôn tạo điều kiện về môi trường làm việc và cơ sở

vật chất một cách tốt nhất cho nhân viên của mình. Tạo môi trường làm việc thoải mái,

thân thiện, giúp nhân viên có tinh thần làm việc và tăng năng suất làm việc của nhân viên.

2.1.2. Nhân lực

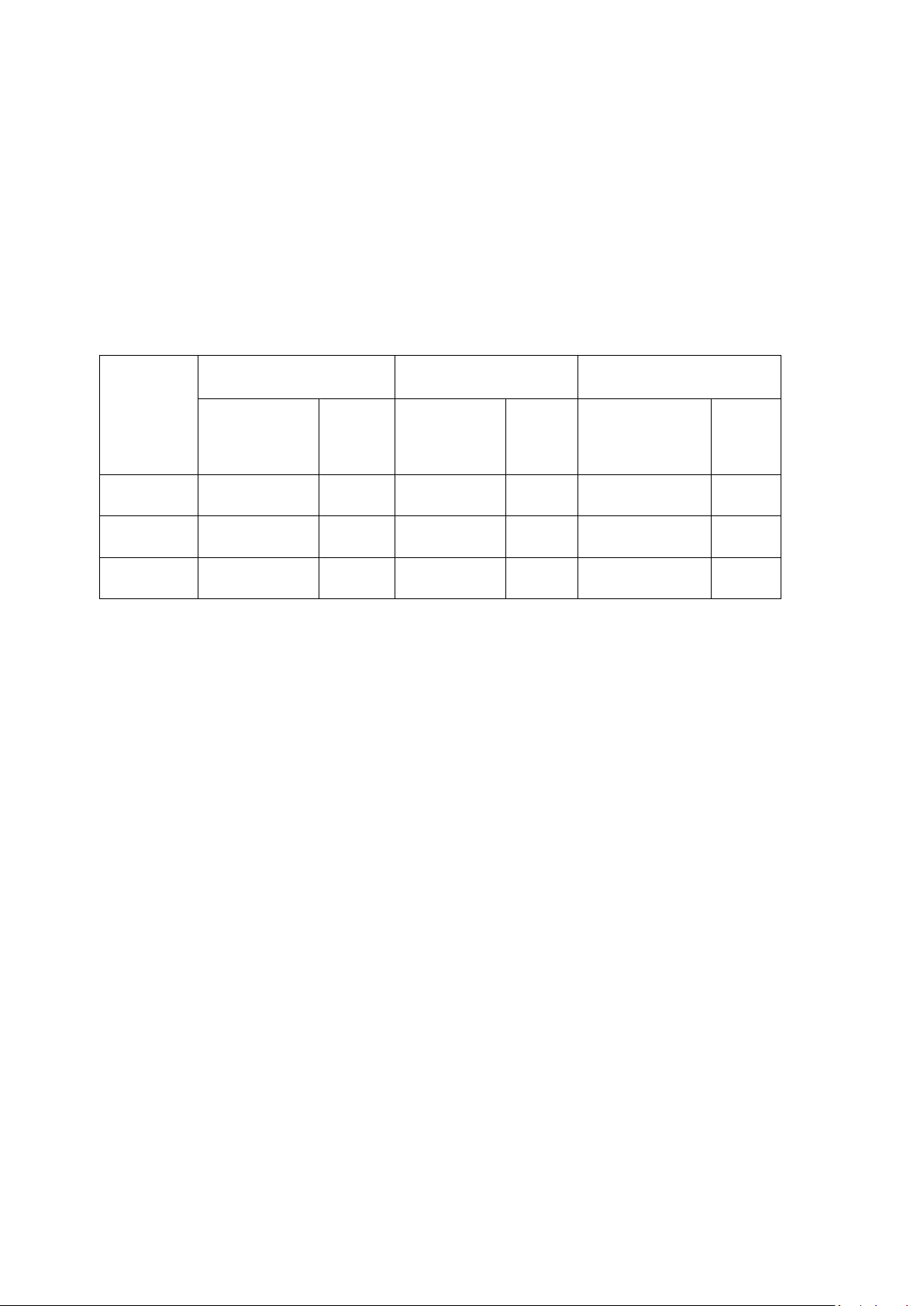

2.1.2.1. Cơ cấu lao động theo giới tính

Bảng 2.2. Bảng tình hình lao động theo giới tính tại công ty TNHH MTV đại lý bảo

hiểm Phong Gia Việt năm 2021-2023. (ĐVT: Người) Giới tính Năm 2021 Năm 2022 Năm 2023 Số lượng Tỷ lệ Số lượng Tỷ lệ Số lượng Tỷ lệ (người) (%) (người) (%) (người) (%) Nữ 209 82% 231 80% 248 80% Nam 47 18% 56 20% 63 20% Tổng 256 100% 287 100% 311 100%

( Nguồn: Phòng hành chính nhân sự) Nhận xét: -

Năm 2021 tổng số tư vấn viên tại công ty là 256 người, trong đó giới tính nữ

là 209 người chiếm 82%, giới tính nam 47 người chiếm 18%. Năm 2021 số lượng tư vấn

viên nữ nhiều hơn so với số lượng tư vấn viên nam. -

Năm 2022 tổng số tư vấn viên tại công ty là 287 người, trong đó giới tính nữ

là 231 người chiếm 80% tổng số, giới tính nam là 56 người chiếm 20%. Năm 2022 thì số

lượng tư vấn viên nữ vẫn nhiều hơn số lượng tư vấn viên nam so với những năm trước đó. -

Năm 2023 tổng số tư vấn viên của công ty là 311 người, trong đó nữ là 248

người chiếm 80%, giới tính nam là 63 người chiếm 20%. Năm 2023 thì nữ vẫn chiếm số lượng đông hơn nam. -

Qua 3 năm 2021, 2022,2023 thì có thể thấy, tại công ty TNHH MTV đại lý

bảo hiểm Phong Gia Việt thì số lượng tư vấn viên qua mỗi năm đều tăng lên. Nhưng số

lượng tư vấn viên nữ lại chiếm phần đông hơn rất nhiều so với tư vấn viên nam. Chắc có

lẽ, ngành nghề tư vấn bảo hiểm này thì phù hợp với nữ hơn là nam vì công việc này cần

phải có kỹ năng giao tiếp tốt, ăn nới nhẹ nhàng, và biết lắng nghe nhu cầu của khách hàng,

trình bày và thuyết phục khách hàng. Mà phụ nữ thì có khả năng dễ đồng cảm và hiểu tâm

lý khách hàng hơn, dễ tạo được lòng tin với khách hàng. Bên cạnh đó thì ngành nghề này

không đòi hỏi nhiều về thể lực, chính vì thế mà phụ nữ có thể làm công việc này một cách

linh hoạt, và việc tiếp thu các kiến thức đào tạo liên tục và thường xuyên thì nữ thường có

xu hướng chăm chỉ và chịu khó học hỏi hơn so với nam, chính vì thế mà số lượng tư vấn

viên nữ chiếm tỷ lệ nhiều hơn nam qua mỗi năm.

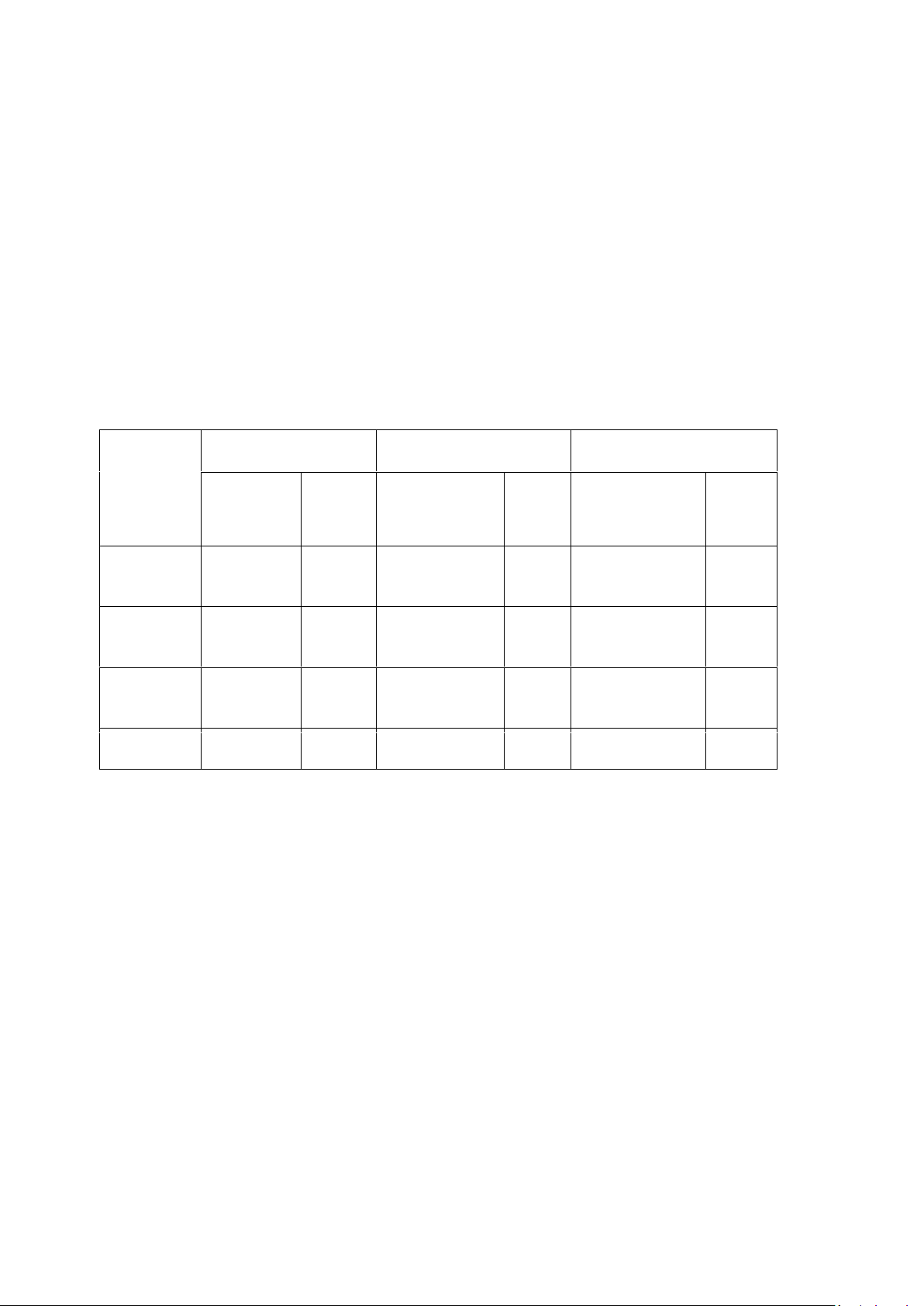

2.1.2.2. Cơ cấu lao động theo tuổi tác

Bảng 2.3. Bảng tình hình lao động theo tuổi tác tại công ty TNHH MTV

đại lý bảo hiểm Phong Gia Việt năm 2021-2023. (ĐVT: Người) Độ tuổi Năm 2021 Năm 2022 Năm 2023 (tuổi) Số lượng Tỷ lệ Số lượng Tỷ lệ Số lượng Tỷ lệ (người) (%) (người) (%) (người) (%) Dưới 23 68 27% 56 19% 60 19% tuổi Từ 23-39 180 70% 220 77% 239 77% tuổi Trên 39 8 3% 11 4% 12 4% tuổi Tổng cộng 256 100% 287 100% 311 100%

(Nguồn: Phòng hành chính nhân sự) Nhận xét: -

Năm 2021 tại công ty có 256 người, trong đó có 68 người dưới 21 tuổi chiếm

27%, 180 người có độ tuổi từ 23-39 tuổi chiếm 70%, còn lại là độ tuổi trên 39 tuổi chiếm số ít là 3%. -

Năm 2022 tại công ty có 287 người, trong đó có 56 người ở độ tuổi dưới 23

tuổi chiếm 19%, 220 người ở độ tuổi từ 23-39 tuổi chiếm 77%, và 11 người ở độ tuổi trên 39 tuổi chiếm chỉ 4%. -

Năm 2023 công ty có 311 người, trong đó 60 người dưới 23 tuổi chiếm 19%,

239 người ở độ tuổi 23-39 tuổi chiếm tỷ lệ 77%, còn lại là 12 người ở độ tuổi trên 39 tuổi chiếm tỷ lệ 4%. -

Dựa và bảng số liệu thống kê và biểu đồ trên, ta có thể thấy được tại công ty

thì có số người ở độ tuổi từ 23-39 tuổi là chiếm tỷ lệ nhiều nhất, sau đó là độ tuổi dưới 23

tuổi, còn độ tuổi chiếm tỷ lệ ít nhất ở công ty là trên 39 tuổi. Độ tuổi dưới 23 tuổi đa số là

các bạn trẻ sinh viên năm 3 năm 4 đi thực tập, hoặc mới ra trường chưa có quá nhiều kinh

nghiệm, khi vào công ty thì phải mất thời gian cho quá trình đào tạo, bởi ngành bảo hiểm

này yêu cầu phải có kiến thức, kỹ năng và hiểu biết về sản phẩm mới có thể tư vấn cho

khách hàng, nên độ tuổi này chiếm tỷ lệ cao thứ 2. Còn độ tuổi mà chiếm tỷ lệ nhiều nhất

tại công ty là độ tuổi từ 2339 tuổi, độ tuổi này thì tại công ty đa số là các anh chị đã khoảng

thời gian nhất định gắn bó trong nghề, và đây là thời điểm vàng, ở độ tuổi này họ có kiến

thức, sự trải nghiệm thực tế nhiều, ở độ tuổi này thì sẽ có nhiều năng lượng, nhiệt huyết và

có sự nghiêm túc trong công việc hơn so với độ tuổi dưới 23 cần sự hỏi hỏi và trải nghiệm.

Còn độ tuổi trên 39 tuổi thì tại công ty rất là ít, từ đó có thể thấy được tại công ty TNHH

MTV đại lý bảo hiểm Phong Gia Việt có đội ngũ lao động khá trẻ tuổi, đầy năng động,

kinh nghiệm và luôn nhiệt huyết với nghề, luôn cập nhật được xu hướng mới, hiện đại, dễ

dàng tiếp cận với khách hàng.

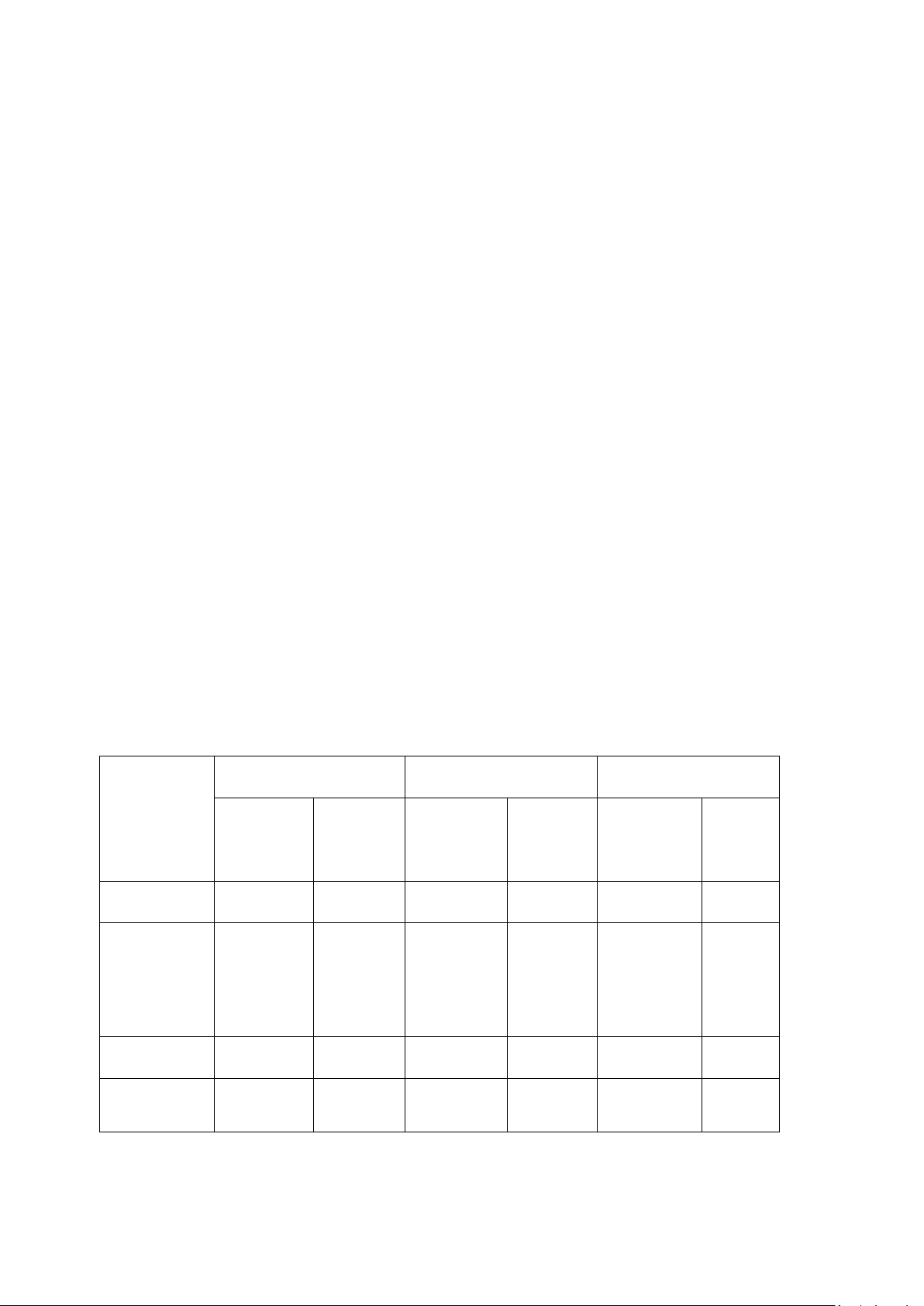

2.1.2.3. Cơ cấu lao động theo trình độ

Bảng 2.4. Bảng tình hình lao động theo trình độ tại công ty TNHH MTV đại lý bảo

hiểm Phong Gia Việt năm 2021-2023. (ĐVT: Người) Trình độ Năm 2021 Năm 2022 Năm 2023 Số lượng Tỷ lệ Số lượng Tỷ lệ Số lượng Tỷ lệ (người) (%) (người) (%) (người) (%) THPT 26 10% 22 8% 28 9% Cao Đẳng 198 77% 228 79% 266 86% - Đại học Khác 32 13% 37 13% 17 5% Tổng cộng 256 100% 287 100% 311 100%

(Nguồn: Phòng hành chính nhân sự) Nhận xét: -

Năm 2021, tại công ty có 26 người ở trình độ THPT chiếm 10%, trình độ

Cao Đẳng-Đại học là 189 người chiếm 77%, còn lại 32 người thuộc trình độ khác như là

làm, hoạt động trong lĩnh vực khác rồi chuyển qua làm bảo hiểm hoặc làm cả hai việc cùng lúc, chiếm tỷ lệ 13%. -

Năm 2022, công ty có 22 người ở trình độ THPT chiếm 8%, 228 người ở

trình độ Cao Đẳng- Đại Học chiếm tỷ lệ cao là 79%, 37 người thuộc trình độ khác chiếm 13%. -

Năm 2023, tại công ty có 28 người ở trình độ THPT chiếm tỷ lệ 9%, trình độ

học vấn Cao đẳng- Đại học có 266 người chiếm tỷ lệ 86%, thuộc trình độ khác có 17 người chỉ chiếm 5% tổng số. -

Theo số liệu được thống kê qua 3 năm 2021, 2022, 2023 thì trình độ học vấn

tại công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt có tỷ lệ người ở trình độ Cao

đẳng- Đại học chiếm tỷ lệ cao nhất và luôn tăng qua các năm. Còn trình độ THPT hay trình

độ khác là những người từ bất kỳ ngành nghề khác chẳng hạng như người có trình độ cao

cấp hơn như thạc sĩ hay quản lý cấp cao tại công ty khác hay những người làm những công

việc bình thường khác cũng làm sang lĩnh vực bảo hiểm này thì tỷ lệ rất thấp (chỉ ở mức

thấp dưới 40 người). Ở trình độ Cao Đẳng- Đại Học thì đa số là tư vấn viên đó đã được

học và rèn luyện về các kỹ năng cơ bản như làm việc nhóm, quản lý thời gian, giao tiếp,

trình bày, kỹ năng phân tích và tư duy,...tại giảng đường. Và có thể thấy rằng, nếu công ty

có số người ở trình độ Cao đẳng – Đại học chiếm tỷ lệ cao thì công ty sẽ giảm bớt được

nỗi lo trong việc đào tạo, và quá trình đào tạo tư vấn viên của công ty cũng sẽ thuận lợi và hiệu quả hơn. -

Bên cạnh đó thì tại công ty cũng có tư vấn viên ở trình độ THPT và trình độ

khác là từ ngành nghề khác chuyển sang làm bảo hiểm nhân thọ ví dụ như: bán hàng tự do,

kinh doanh lĩnh vực khác, lái xe công nghệ….Vì họ phải thực hiện nhiều công việc cùng

một lúc hoặc không có quá nhiều thời gian nên việc thực hiện hoạt động đào tạo cũng trở

nên khó khăn hơn, việc tập trung vào các khóa đào tạo cũng rất khó. Họ cũng có thể trở

thành tư vấn viên tại công ty nếu họ thật sự yêu thích công việc, nhiệt tình, năng động,

nhưng họ cần dành nhiều thời gian để nắm rõ về sản phẩm, luật bảo hiểm. Vậy nên trình

độ THPT và trình độ khác chỉ chiếm tỷ lệ rất thấp, có thể thấy cơ cấu theo trình độ này

đảm bảo cho quá trình đào tạo tư vấn viên tại công ty TNHH MTV đại lý bảo hiểm Phong

Gia Việt có thể diễn ra suông sẻ, đào tạo được nhiều tư vấn viên chuyên nghiệp, góp phần

vào việc phát triển công ty ngày càng vững mạnh hơn nữa.

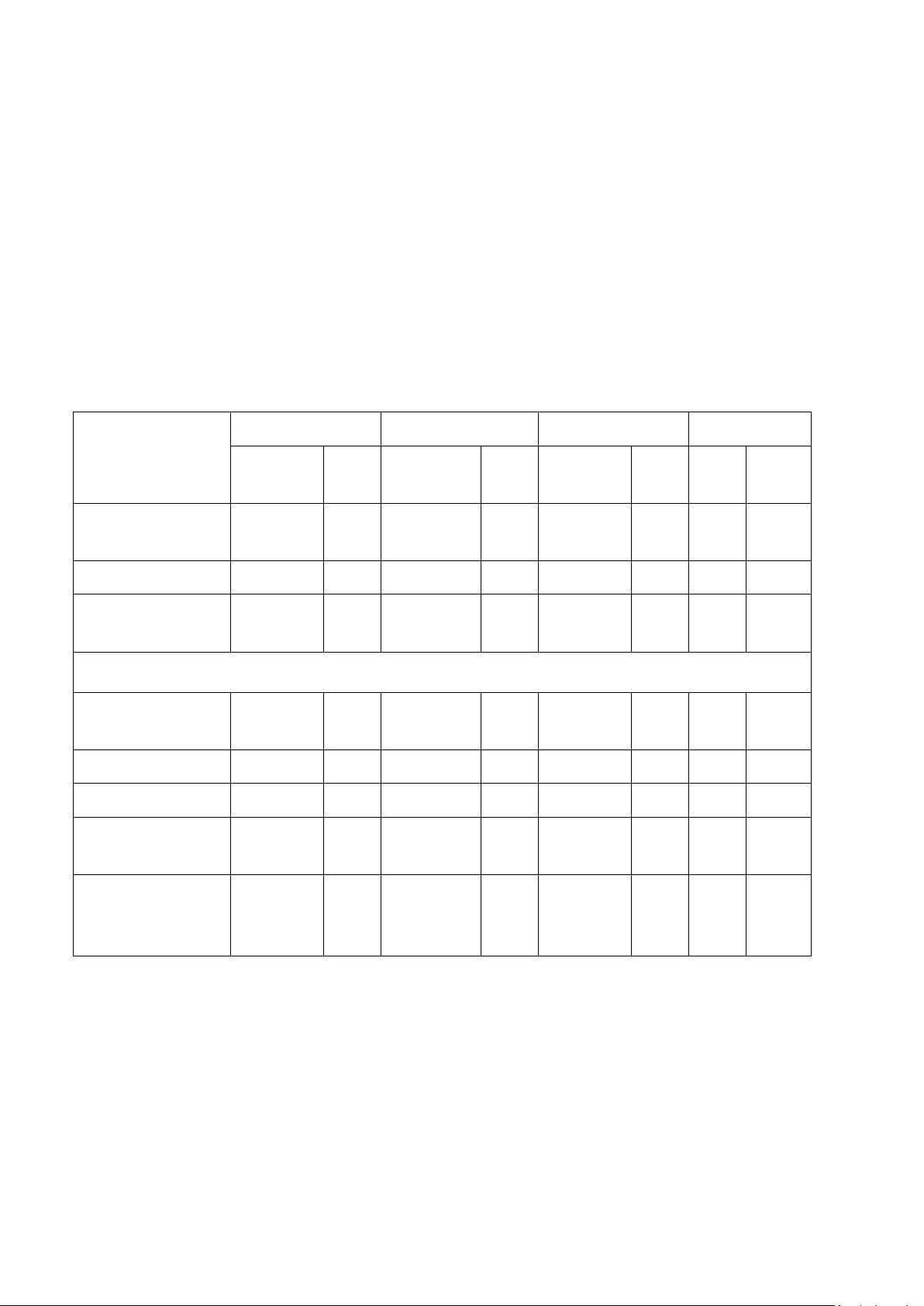

2.1.3. Nguồn lực tài chính

Do tính bảo mật của công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt, chính vì

thế ngoài những số liệu có thể thu thập và có được trong bài báo cáo này thì công ty không

cho phép cung cấp thêm bất kỳ số liệu nào khác.

Bảng 2.5. Bảng cân đối kế toán công ty TNHH MTV đại lý bảo hiểm Phong Gia Việt qua năm 2021-2022. (ĐVT: VNĐ) Chỉ tiêu 2021 2022 2023 Tăng trưởng (%) Giá trị % Giá trị % Giá trị % 2022/ 2023/20 2021 22 A. TÀI SẢN NGẮN 249.259.804 66,67 521.334.287 64,2 521.334.287 57,91 109,15 (15,75) HẠN

B. TÀI SẢN DÀI HẠN 124.629.902 33,33 290.667.143 35,8 319.222.244 42,09 133,22 9,82 TỔNG CỘNG TÀI 373.889.70 100 812.001.430 100

758.444.487 100 117 6,6

SẢN (270 = 100 + 200) 6 ,18 NGUỒN VỐN C - NỢ PHẢI TRẢ 57.551.412 15,39 485.858.292 59,83 419.650.564 55,33 744,22 (13, 63) I. Nợ ngắn hạn 37.206.687 9,95 385.089.768 47,42 324.382.111 42,77 935 (15.76) II. Nợ dài hạn 20.344.725 5,44 100.768.524 12,41 95.268.453 12,56 395.31 (5.46) D - VỐN CHỦ SỞ 316.338.294 84,61 326.143.138 40,17 326.143.138 44,67 3, 3,88 HỮU 1 TỔNG

CỘNG 373.889.706 100 812.001.430 100 758.444.487 100 117, 6,6 NGUỒN VỐN (440 = 18 300 + 400)

( Nguồn: Phòng ban kinh doanh) Nhận xét: Năm 2021- 2022

Tổng giá trị tài sản năm 2022 công ty so với năm 2021 tăng 438.111.724 đồng tương

ứng với tỉ lệ tăng 117,18%. Tổng tài sản tăng 117,18%, đây là một con số ấn tượng. Trong đó:

- Tài sản ngắn hạn: Tăng 109,15%, cho thấy công ty đã tăng cường đầu tư vào

các tài sản có tính thanh khoản cao như tiền mặt, hàng tồn kho, các khoản

phải thu. Điều này có thể phục vụ cho việc mở rộng hoạt động kinh doanh

hoặc đầu tư ngắn hạn.

- Tài sản dài hạn: Tăng 133,22%, thể hiện việc công ty đã đầu tư mạnh vào

các tài sản cố định, bất động sản hoặc các khoản đầu tư dài hạn khác. Điều

này cho thấy công ty đã có chiến lược phát triển dài hạn.

Nợ phải trả tăng mạnh từ 57.551.412 đồng năm 2021 tăng lên 485.858.292 đồng

năm 2022 tăng 744,22%. Nhìn vào bảng cho thấy nợ phải trả thuộc phần lớn là khoản nợ

ngắn hạn. Phần lớn là nợ ngắn hạn, tăng từ 37.206.687đồng lên 385.098.765 đồng, tăng

935%, cho thấy doanh nghiệp chủ yếu dựa vào vốn vay ngắn hạn để tài trợ cho các hoạt động mở rộng.

Vốn chủ sở hữu tăng nhẹ từ 316.338.294 đồng (84,61%) lên 326.143.138 đồng

(40,17%), tăng 3,1%. Mặc dù vốn chủ sở hữu tăng, tỷ trọng giảm do tốc độ tăng của nợ

phải trả lớn hơn nhiều so với vốn chủ sở hữu.

=> Doanh nghiệp có sự tăng trưởng đột phá, tập trung nhiều vào việc huy động vốn ngắn

hạn để mở rộng quy mô. Tỷ lệ nợ phải trả tăng cao, đặc biệt là nợ ngắn hạn, có thể gây áp

lực thanh khoản nếu doanh nghiệp không kiểm soát tốt dòng tiền. Năm 2022-2023:

Tổng tài sản có sự giảm nhẹ từ 812.001.430 đồng xuống 758.444.487 đồng, giảm

6,6%. Đây là giai đoạn tái cơ cấu, trong đó doanh nghiệp thu hẹp quy mô hoặc tập trung

ổn định hoạt động. Trong đó;

- Tài sản ngắn hạn giảm từ 521.334.287đồng (64,18%) xuống 452.521.334

đồng (57,91%), giảm 15,75%. Điều này cho thấy doanh nghiệp giảm đầu tư

vào tài sản ngắn hạn, có thể để tập trung vào việc tái cơ cấu hoặc giảm hàng

tồn kho và các khoản phải thu.

- Tài sản dài hạn tăng từ 290.667.143 đồng (35,82%) lên 329.222.244 đồng

(42,09%), tăng 9,82%. Sự gia tăng này thể hiện doanh nghiệp tiếp tục đầu tư vào

các dự án dài hạn hoặc nâng cấp tài sản cố định.

Nợ phải trả đã tăng từ 485.858.329 đồng (59,83%) lên 556.306.880 đồng (55,33%),

tăng 13,63%. Nợ ngắn hạn giảm từ 385.098.765 đồng xuống 324.382.111 đồng, giảm

15,76%, cho thấy doanh nghiệp đã giảm bớt gánh nặng trả nợ ngắn hạn. Nợ dài hạn tăng

từ 100.759.564 đồng lên 231.924.769 đồng, tăng 130,18%, điều này thể hiện doanh nghiệp

đang chuyển dịch sang vay dài hạn để giảm áp lực thanh khoản.

Vốn chủ sở hữu cũng tăng nhẹ từ 326.143.138 đồng (40,17%) lên 329.222.244 đồng

(44,67%), tăng 0,94%. Vốn chủ sở hữu tăng chậm, nhưng tỷ trọng tăng, do tốc độ tăng của

nợ phải trả đã chậm lại.

=> Doanh nghiệp giảm nợ ngắn hạn và tăng nợ dài hạn, giúp giảm áp lực thanh

khoản trong ngắn hạn và tập trung đầu tư dài hạn.Vốn chủ sở hữu tăng nhẹ, cho thấy doanh

nghiệp ổn định tài chính.Cơ cấu tài sản có sự chuyển dịch từ tài sản ngắn hạn sang tài sản

dài hạn, thể hiện xu hướng đầu tư dài hạn và bền vững.

2.2. PHÂN TÍCH MÔI TRƯỜNG KINH DOANH ẢNH HƯỞNG ĐẾN HOẠT

ĐỘNG KINH DOANH CỦA CÔNG TY.

2.2.1. Môi trường vi mô

Là những doanh nghiệp cung ứng cho doanh nghiệp và các đối thủ cạnh tranh các

yếu tố liên quan đến đầu vào của quá trình sản xuất kinh doanh như: máy móc, thiết bị, tài chính.... a. Khách hàng

Đà Nẵng là trung tâm kinh tế miền Trung với nhiều lao động trẻ, gia đình trung lưu

và khách hàng thu nhập cao. Công ty đã hướng đến những tệp khách hàng trong hầu hết

thành phố. Dưới đây là bảng tổng hợp các đặc điểm của các nhóm khách hàng đang sử

dụng sản phẩm của công ty và các đặc điểm này công ty cũng đang sử dụng để tìm kiếm khách hàng.

Bảng 2.6. Bảng khách hàng của công ty TNHH MTV đại lý bảo hiển Phong Gia Việt. Tiêu chí Nghề nghiệp Độ tuổi Đặc điểm Địa điểm 1.Nhân viên văn Nhân viên làm 25-40 tuổi 8-20triệuđồng/tháng Các khu dân cư phòng và người việc tại các khu Bảo vệ tài chính gia đông đúc như lao động có mục công nghiệp lớn Hải Châu, Cẩm nhập ổn định như KCN Hòa đình trước rủi ro. Lệ. Khánh, KCN Gói bảo hiểm tích Liên lũy tài chính và Chiểu, chăm sóc sức khỏe KCN Dịch vụ Thủy sản Đà Nẵng, hoặc trong các công ty công nghệ tại Khu Công nghệ Cao Đà Nẵng. 2.Chủ Chủ 30-50 tuổi 30-100triệu đồng/ Các khu vực doanh doanh tháng trung tâm như nghiệp vừa và nghiệp Hải Châu, Sơn nhỏ (SME) kinh Các sản phẩm bảo Trà (nơi tập doanh dịch vụ hiểm đầu tư tài chính trung (nhà doanh dài hạn. hàng, nghiệp). khách sạn, spa), Bảo hiểm sức khỏe sản xuất nhỏ

cao cấp để bảo vệ bản hoặc các cửa thân và gia đình. hàng bán lẻ lớn. 3.Người làm Hướng dẫn du 25-40 tuổi 10-30 Quận Ngũ Hành việc trong lịch, nhân viên triệu Sơn, Sơn Trà khách sạn, nhà ngành du lịch hàng. đồng/tháng (gần các khu (phụ thuộc nghỉ vào mùa du dưỡng, lịch khách sạn lớn) Bảo hiểm sức khỏe toàn diện để chi trả chi phí y tế (do áp lực công việc và nguy cơ tai nạn cao khi di chuyển). Các sản phẩm bảo hiểm linh hoạt phù hợp với dòng tiền không cố định. 4.Hộ gia đình Giáo viên, công 30-50 tuổi 15-40 Quận Hải Châu, trung lưu tại Đà chức, người làm triệu Cẩm Lệ (khu đồng/tháng/hộ.

Tài liệu liên quan:

-

Báo cáo thực tập: Kế toán thuế GTGT đầu vào tại Công ty cơ khí thủy lợi TTD môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

137 69 -

Báo cáo nhật ký thực tập tại Công ty TNHH Giáo dục và đào tạo Mr. Biện môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

123 62 -

Báo cáo thực tập tại Công ty cáp treo Bà Nà 2023-2024 môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

113 57 -

Báo cáo Phân tích dự án kinh doanh nhà máy sản xuất thực phẩm hữu cơ WORM môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

88 44 -

Báo cáo thực tập Công ty tnhh truyền thông, sự kiện và du lịch Huyền Thoại Việt môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

102 51