Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Trong quá trình hội nhập kinh tế quốc tế, các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp sản xuất, đang đứng trước nhiều cơ hội phát triển nhưng đồng thời cũng đối mặt với không ít thách thức và rủi ro. Tài liệu được sưu tầm gồm 28 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654 MỤC LỤC

LỜI NÓI ĐẦU...........................................................................................................................3

I. XÁC ĐỊNH BỐI CẢNH DOANH NGHIỆP:......................................................................4

1. Giới thiệu chung:..................................................................................................................4

2. Lịch sử hình thành và phát triển.........................................................................................4

3. Vị trí địa lý.............................................................................................................................4

4...................................................................................................................Lĩnh vực hoạt động 5

5. Phân tích tài chính................................................................................................................6

6. Số lượng lao động..................................................................................................................8

7. Nhu cầu bảo hiểm (giả định)................................................................................................9 II.

NHẬN DẠNG VÀ PHÂN TÍCH RỦI RO......................................................................10

III. XÁC ĐỊNH CÁC LOẠI HÌNH BẢO HIỂM.................................................................12

1. Bảo hiểm bắt buộc...............................................................................................................12

2. Bảo hiểm tự nguyện............................................................................................................14

IV.LỰA CHỌN DOANH NGHIỆP BẢO HIỂM................................................................15

1. Tổng Công ty Bảo hiểm PVI..............................................................................................15

2. Tổng Công ty Bảo hiểm Bảo Việt......................................................................................17

3. Tổng Công ty Cổ phần Bảo Minh......................................................................................18

V. DỰ TOÁN TÀI CHÍNH ...................................................................................................... 25

KẾT LUẬN..............................................................................................................................29 lOMoAR cPSD| 61401654 LỜI NÓI ĐẦU

Trong quá trình hội nhập kinh tế quốc tế, các doanh nghiệp Việt Nam, đặc biệt

là các doanh nghiệp sản xuất, đang đứng trước nhiều cơ hội phát triển nhưng

đồng thời cũng đối mặt với không ít thách thức và rủi ro. Công ty Cổ phần Đầu

tư và Thương mại TNG, một trong những doanh nghiệp hàng đầu trong lĩnh vực

sản xuất và xuất khẩu hàng may mặc, không nằm ngoài xu thế đó. Với quy mô

sản xuất lớn, số lượng lao động đông đảo cùng việc phân bố nhà máy ở nhiều

tỉnh thành, TNG phải đối mặt với hàng loạt rủi ro về tài sản, thiên tai, trách

nhiệm lao động, và sức khỏe người lao động. Những rủi ro này có thể gây ra tổn

thất nghiêm trọng về tài chính cũng như ảnh hưởng tới hoạt động sản xuất kinh

doanh nếu không được quản lý và phòng ngừa hiệu quả.

Trước những thách thức trên, việc xây dựng một chương trình bảo hiểm toàn

diện, phù hợp với đặc thù của doanh nghiệp là rất cần thiết. Chương trình bảo

hiểm không chỉ giúp doanh nghiệp giảm thiểu rủi ro mà còn đảm bảo sự ổn

định về tài chính, duy trì hoạt động sản xuất trong những tình huống không

mong đợi. Bài nghiên cứu này sẽ đi sâu vào phân tích bối cảnh hoạt động của

TNG, nhận dạng các rủi ro mà doanh nghiệp phải đối mặt, và đề xuất các loại

hình bảo hiểm cần thiết. Đồng thời, chúng tôi cũng xem xét lựa chọn các doanh

nghiệp bảo hiểm phù hợp, dựa trên các tiêu chí về năng lực tài chính, uy tín,

và khả năng hỗ trợ doanh nghiệp trong việc quản lý rủi ro.

Thông qua nghiên cứu này, chúng tôi hy vọng sẽ cung cấp một cái nhìn tổng

quan và chi tiết về việc ứng dụng bảo hiểm trong hoạt động sản xuất kinh doanh

của TNG, góp phần giúp doanh nghiệp hoạt động hiệu quả và bền vững trong tương lai. lOMoAR cPSD| 61401654

CHƯƠNG TRÌNH BẢO HIỂM CHO DOANH NGHIỆP TNG

I. XÁC ĐỊNH BỐI CẢNH DOANH NGHIỆP: 1. Giới thiệu chung:

- Tên doanh nghiệp: Công ty Cổ phần Đầu tư và Thương mại TNG (TNG

Investment and Trading Joint Stock Company).

- Mã chứng khoán: TNG.

- Ngày thành lập: Thành lập năm 1979.

- Đặc thù ngành: May mặc

- Hình thức sở hữu: Công ty cổ phần, niêm yết trên Sở Giao dịch Chứng khoán Hà Nội (HNX).

- Địa chỉ trụ sở chính: Số 434/1A Đường Bắc Kạn, Phường Hoàng Văn Thụ,

Thành phố Thái Nguyên, Tỉnh Thái Nguyên, Việt Nam.

2. Lịch sử hình thành và phát triển:

- Ban đầu, công ty có tên là Xí nghiệp May Bắc Thái, được thành lập ngày

22/11/1979 theo Quyết định số 488/QĐ-UB của UBND tỉnh Bắc Thái.

- Đến năm 1997, xí nghiệp may Bắc Thái được đổi tên thành Công ty may

Thái Nguyên, với tổng số vốn kinh doanh là 1.735,1 triệu đồng.

- Sau đó, công ty chính thức trở thành Công ty Cổ phần May xuất khẩu Thái

Nguyên, với vốn điều lệ là 10 tỷ đồng vào năm 2003.

- Từ năm 2006, công ty nâng vốn điều lệ lên trên 18 tỷ đồng, phê duyệt dự

án đầu tư xây dựng nhà máy TNG Sông công với tổng vốn đầu tư là 200 tỷ đồng.

- Năm 2007 đánh dấu cột mốc công ty đổi tên thành Công ty Cổ phần đầu tư

và thương mại TNG và niêm yết trên sàn giao dịch CK Hà Nội, mã CK là TNG.

- Từ đó đến nay, Công ty đã thực hiện nhiều dự án lớn và gặt hái được nhiều thành công to lớn

3. Vị trí địa lý:

- Trụ sở chính: Thái Nguyên là một tỉnh thuộc vùng Đông Bắc Việt Nam,

cách Hà Nội khoảng 80 km về phía Bắc.

- Hệ thống nhà máy sản xuất: TNG sở hữu các nhà máy sản xuất lớn tại Thái

Nguyên và một số tỉnh lân cận.

- Điều kiện tự nhiên:

• Khí hậu: Khu vực Thái Nguyên có khí hậu nhiệt đới gió mùa, đặc

trưng bởi mùa hè nóng ẩm, mưa nhiều, và mùa đông lạnh khô. lOMoAR cPSD| 61401654

• Nguy cơ thiên tai: Do nằm ở miền Bắc Việt Nam, Thái Nguyên chịu

ảnh hưởng từ các cơn bão nhiệt đới, đặc biệt vào mùa hè và thu.

Nguy cơ ngập lụt không cao như các tỉnh đồng bằng nhưng vẫn cần

được quan tâm, đặc biệt với các cơ sở sản xuất gần sông, suối.

- Nguy cơ về vật chất:

• Rủi ro cháy nổ: Do đặc thù sản xuất các sản phẩm may mặc, nhà

máy của TNG sử dụng nhiều vải, sợi, và các hóa chất nhuộm, có

nguy cơ gây cháy nổ cao nếu không được kiểm soát tốt.

• Rủi ro hư hỏng tài sản: Nhà xưởng và thiết bị sản xuất của TNG

có thể chịu thiệt hại do thiên tai (bão, lũ) hoặc do lỗi kỹ thuật.

4.Lĩnh vực hoạt động:

- Ngành nghề chính:

• Sản xuất các sản phẩm may mặc, bao gồm quần áo thời trang,

đồng phục, và đồ thể thao.

• Xuất khẩu hàng dệt may ra các thị trường quốc tế như Hoa Kỳ, EU, và Nhật Bản.

• Cung cấp dịch vụ gia công cho các thương hiệu quốc tế.

- Chuỗi giá trị:

• TNG tham gia vào chuỗi cung ứng từ khâu thiết kế, sản xuất, đến

xuất khẩu sản phẩm may mặc. Công ty có hệ thống nhà máy sản

xuất với dây chuyền hiện đại, tự động hóa cao để nâng cao năng

suất và chất lượng sản phẩm.

- Đặc thù ngành nghề:

• Ngành dệt may sử dụng nhiều lao động, đặc biệt trong các khâu

sản xuất và kiểm tra chất lượng sản phẩm. Ngoài ra, quy trình sản

xuất cần đảm bảo an toàn phòng chống cháy nổ do việc sử dụng

nhiều vật liệu dễ cháy như vải, chỉ, và các hóa chất nhuộm.

5. Phân tích tài chính: lOMoAR cPSD| 61401654

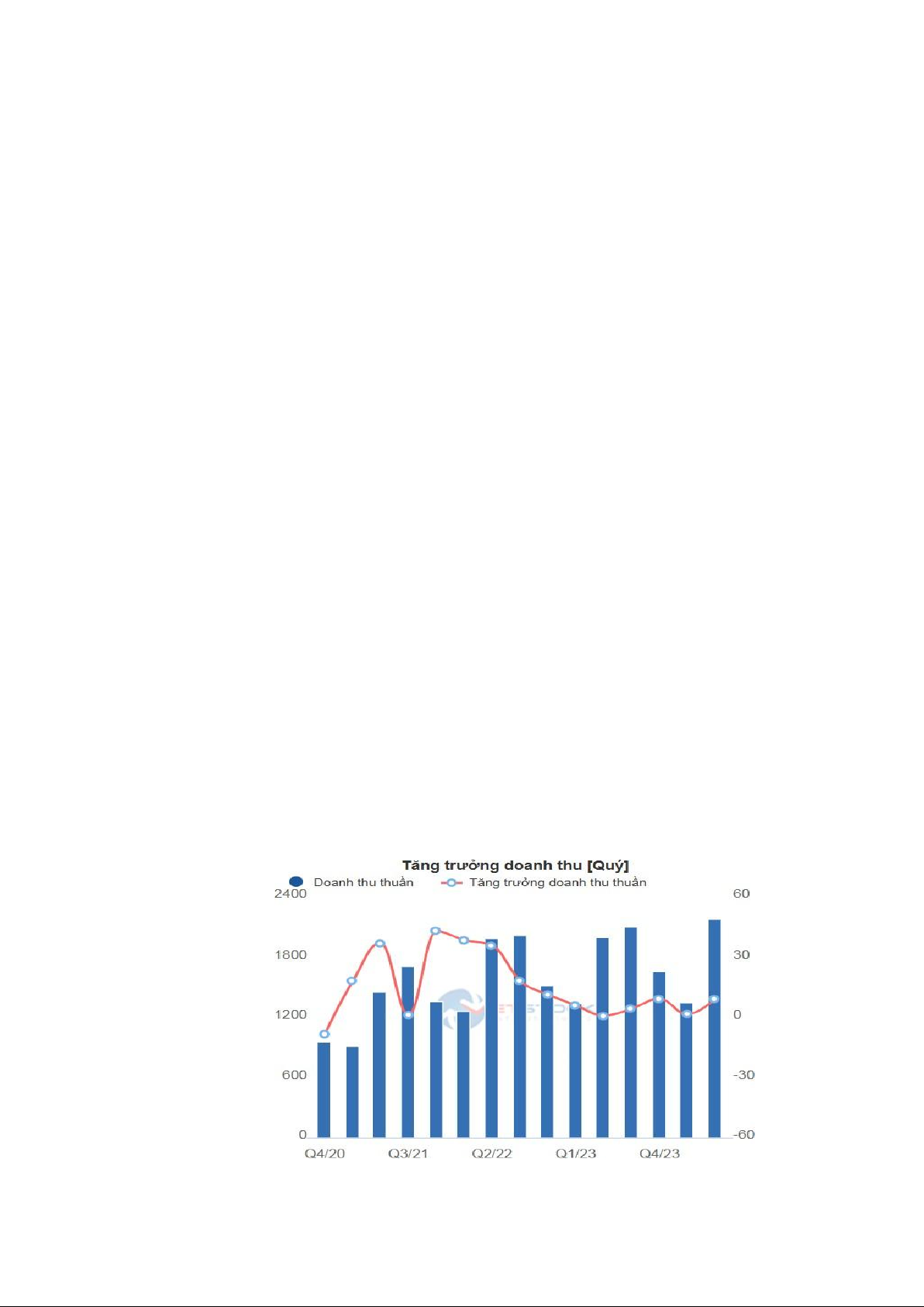

Nửa đầu năm 2024, TNG ghi nhận 3.526 tỷ đồng doanh thu, tăng nhẹ so với

con số 3.334 tỷ đồng cùng kỳ năm ngoái; lãi ròng hơn 129 tỷ đồng, cải thiện

mạnh so với mức 93,7 tỷ đồng nửa đầu năm 2023, tương ứng tăng 38%. Với

kết quả này, 6 tháng, TNG đã thực hiện được 42% mục tiêu lợi nhuận cả năm.

Tại ngày 30/06/2024, tổng tài sản của TNG đạt gần 5.900 tỷ đồng, tăng 748 tỷ

đồng so với đầu năm. Chiếm tỷ trọng lớn là hàng tồn kho với hơn 1.300 tỷ

đồng và phải thu ngắn hạn của khách hàng gần 1.100 tỷ đồng, đều gấp rưỡi

đầu năm. Doanh nghiệp có khoản nợ phải trả gần 4.100 tỷ đồng, tăng 669 tỷ

đồng so với đầu năm. Trong đó, tổng nợ vay đạt hơn 2.900 tỷ đồng, riêng vay

ngắn hạn gần 2.200 tỷ đồng.

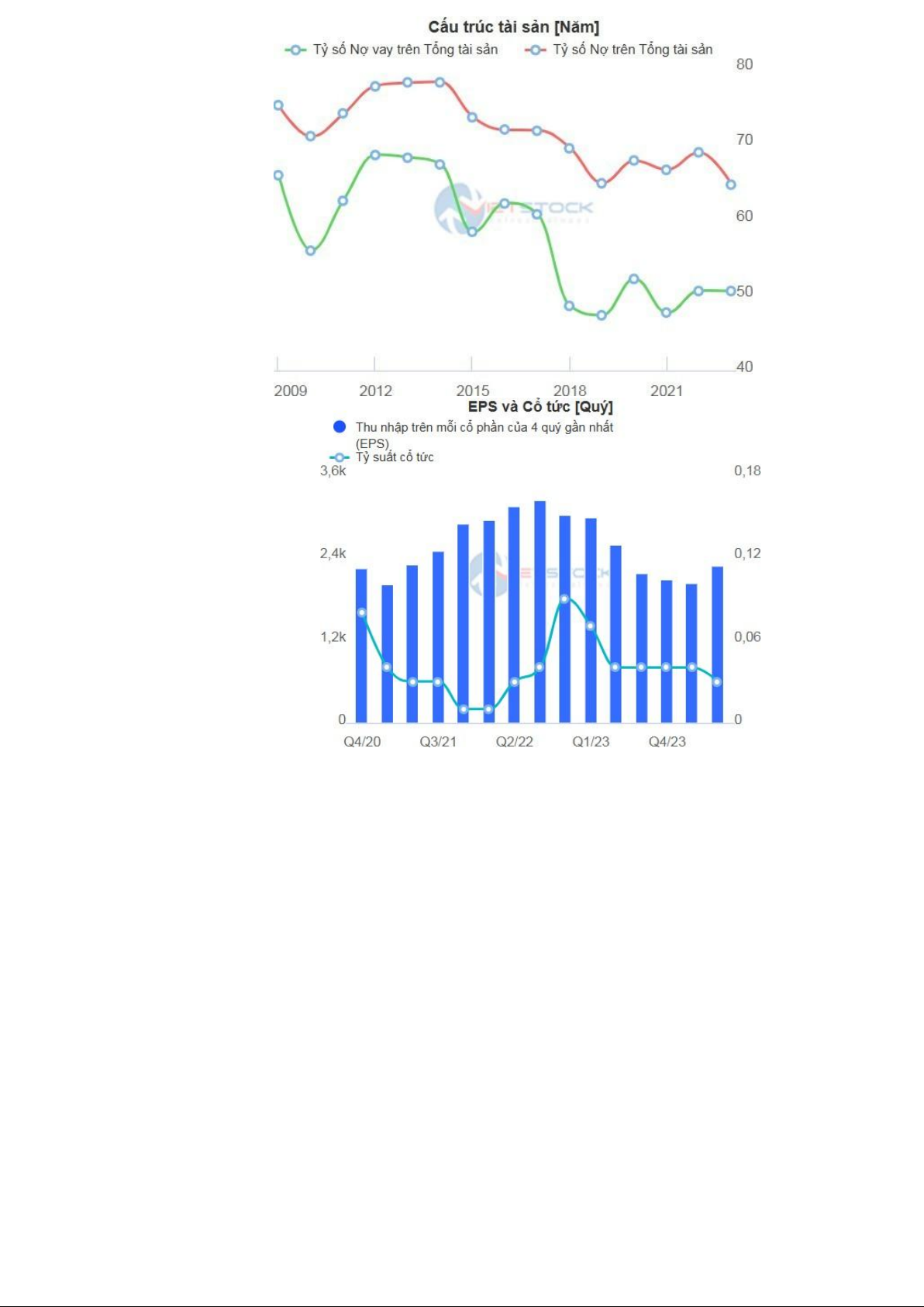

Trong suốt 10 năm qua, TNG liên tục duy trì việc chi trả cổ tức cho cổ đông ở

mức 16% đến 20% bằng tiền mặt hoặc cổ phiểu. Đây là mức chi trả khá cao và lOMoAR cPSD| 61401654

ổn định trong bối cảnh ngành may mặc nhiều biến động. Điều này là minh

chứng rõ nét cho con đường phát triển bền vững của TNG với cam kết không

ngừng mang lại giá trị gia tăng cho cổ đông. Tổng kết:

- Doanh thu hàng năm: TNG đạt doanh thu trên 6,000 tỷ VND trong các năm

gần đây, chủ yếu từ xuất khẩu sản phẩm may mặc.

- Lợi nhuận: Lợi nhuận sau thuế ổn định, đóng góp tích cực vào ngân sách địa

phương và cổ tức cho cổ đông.

- Vốn điều lệ: Khoảng 900 tỷ VND, thể hiện quy mô doanh nghiệp vừa và có

đủ khả năng tài chính để mở rộng hoạt động sản xuất.

6. Số lượng lao động:

Cơ cấu theo giới tính: 73% nữ và 27% nam.

Tổng số lao động: Khoảng 18.000 lao động trực tiếp tại các nhà máy và văn phòng. lOMoAR cPSD| 61401654

- Cấu trúc lao động: Bao gồm công nhân sản xuất, nhân viên kỹ thuật, nhân

viên quản lý, và nhân viên văn phòng (66.5% trình độ sơ cấp nghề, 22% lao

động phổ thông, 4.8% đại học, 3.7% cao đẳng, 2.9% trung cấp và 0.15% trên

đại học). Tỉ lệ lao động nữ chiếm đa số do tính chất công việc may mặc.

- Độ tuổi và sức khỏe: Lao động trong ngành may mặc thường có độ tuổi từ 18-

45, yêu cầu sức khỏe tốt do tính chất công việc đòi hỏi sự chính xác và tập trung.

7. Nhu cầu bảo hiểm (giả định):

- Tài sản cố định:

• Nhà xưởng, thiết bị sản xuất, kho hàng cần được bảo hiểm để phòng

ngừa rủi ro cháy nổ, thiên tai.

• Giá trị tài sản cố định ước tính khoảng 500 tỷ VND. - Hàng hóa:

• Hàng hóa trong quá trình lưu kho và vận chuyển cần bảo hiểm để bảo

vệ khỏi các rủi ro hư hỏng, thất thoát. - Con người:

• Bảo hiểm y tế (BHYT) bắt buộc cho toàn bộ nhân viên.

• Bảo hiểm tai nạn lao động (bắt buộc) và bảo hiểm sức khỏe bổ sung

nhằm giữ chân lao động có tay nghề cao.

- Trách nhiệm:

• Bảo hiểm trách nhiệm với bên thứ ba trong trường hợp sản phẩm có

khiếu nại hoặc phát sinh tranh chấp liên quan đến chất lượng sản phẩm.

• Bảo hiểm trách nhiệm nghề nghiệp cho đội ngũ kỹ thuật, thiết kế

trong trường hợp sai sót gây tổn thất.

Các rủi ro của TNG bao gồm:

Rủi ro nhỏ trong sản xuất Rủi ro công nghệ

Rủi ro cháy nổ tại nhà máy sản xuất.

Rủi ro thiệt hại do thiên tai (bão, lũ) ảnh hưởng đến cơ sở vật chất.

Rủi ro hàng hoá xuất nhập khẩu.

Rủi ro về trách nhiệm đối với sản phẩm xuất khẩu.

Rủi ro sức khỏe và tai nạn lao động đối với người lao động. lOMoAR cPSD| 61401654

Để quản lý rủi ro hiệu quả, TNG cần mua các loại bảo hiểm tài sản, bảo

hiểm trách nhiệm, và bảo hiểm sức khỏe nhằm đảm bảo an toàn cho hoạt

động sản xuất kinh doanh và duy trì nguồn nhân lực chất lượng.

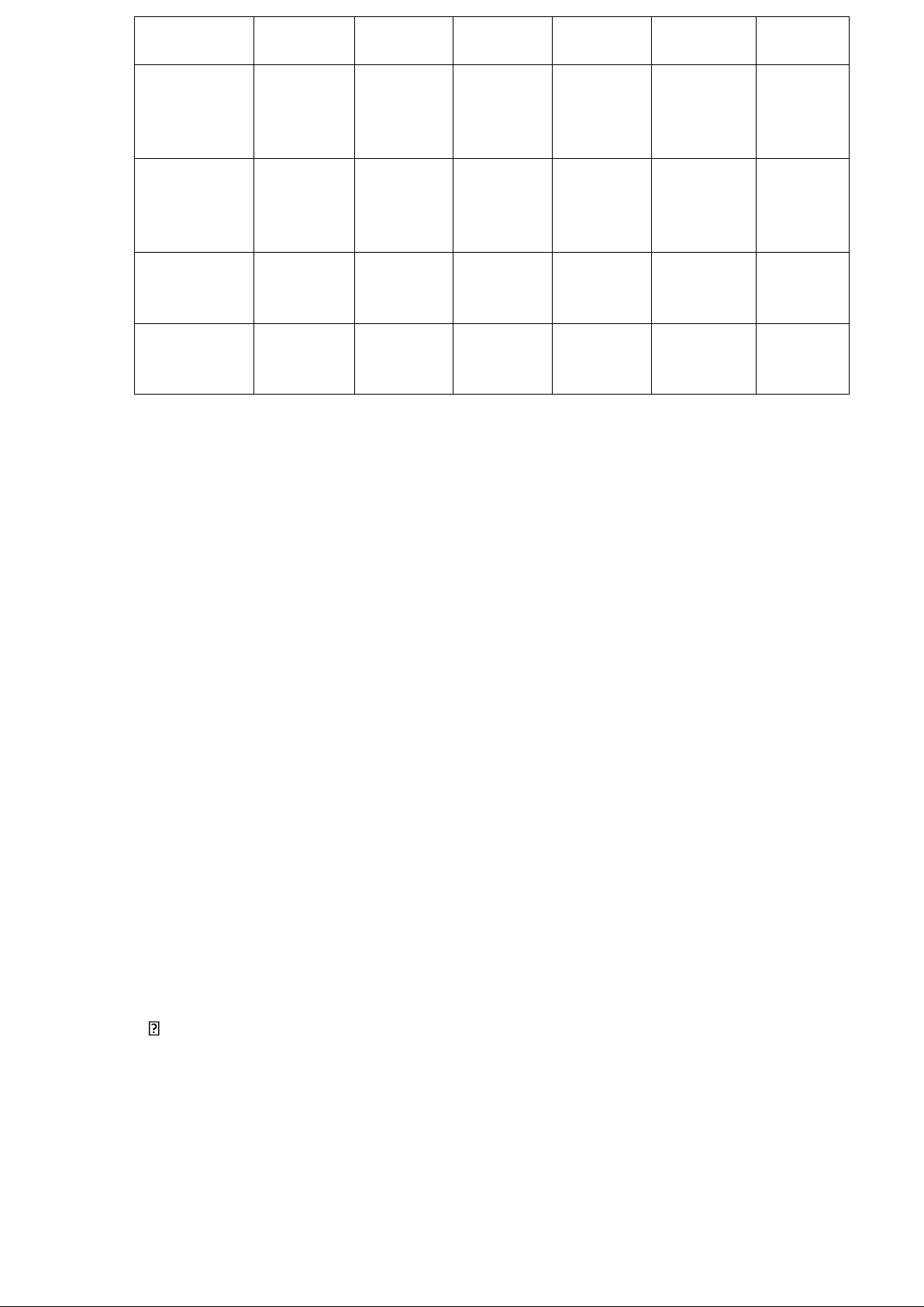

II. NHẬN DẠNG VÀ PHÂN TÍCH RỦI RO:

BẢNG RỦI RO GIỮ LẠI/RỦI RO CHUYỂN GIAO Loại rủi ro Mô tả rủi ro Lý do Giữ lại/Chuyển giao Giữ lại Rủi ro nhỏ

Lỗi nhỏ có thể xử lý bằng quy

Các sự cố nhỏ thường xảy ra và trong sản xuất trình nội bộ có thể xử lý nhanh Giữ lại Rủi ro công

Sự cố công nghệ liên quan đến

Lỗi không ảnh hưởng nghiêm nghệ máy móc, phần mềm trọng đến hoạt động Chuyển giao Rủi ro cháy nổ

Nguy cơ cháy nổ lớn tại các

Thiệt hại lớn có thể ảnh tại nhà máy

nhà máy do đặc thù sản xuất

hưởng nghiêm trọng đến tài chính Rủi ro thiệt hại Chuyển giao

Chi phí thiệt hại từ thiên tai cao do thiên tai

Thiên tai như bão và lũ lụt và không thể kiểm soát

có thể gây hư hại tài sản và gián đoạn sản xuất Chuyển giao Rủi ro hàng

Rủi ro mất mát hoặc hư

Hàng hóa có giá trị cao cần hóa xuất nhập

hỏng trong quá trình vận

được bảo vệ qua bải hiể vận khẩu chuyển chuyển

Trách nhiệm pháp lý đối với Chuyển giao Rủi ro trách sản phẩm xuất khẩu

Sản phẩm có nguy cơ trách nhiệm sản

nhiệm cao, đặc biệt trong các phẩm thị trường quốc tế Chuyển giao Rủi ro sức

Tai nạn nghiêm trọng hoặc

Chi phí điều trị cao và có thể khỏe và

bệnh nghề nghiệp cần điều trị

gây tổn thất lớn cho DN TNLĐ dài hạn Tổng: - Rủi ro cần giữ lại: •

Rủi ro nhỏ trong sản xuất • Rủi ro công nghệ

- Rủi ro chuyển giao cho công ty bảo hiểm: •

Rủi ro cháy nổ tại nhà máy •

Rủi ro thiệt hại do thiên tai •

Rủi ro hàng hóa xuất nhập khẩu •

Rủi ro trách nhiệm sản phẩm lOMoAR cPSD| 61401654 •

Rủi ro sức khỏe và TNLĐ

Tham khảo số liệu thị trường: Tỷ lệ tổn thất trong bảo hiểm cháy nổ tại

Việt Nam trung bình là 0.1%-0.2% giá trị tài sản bảo hiểm

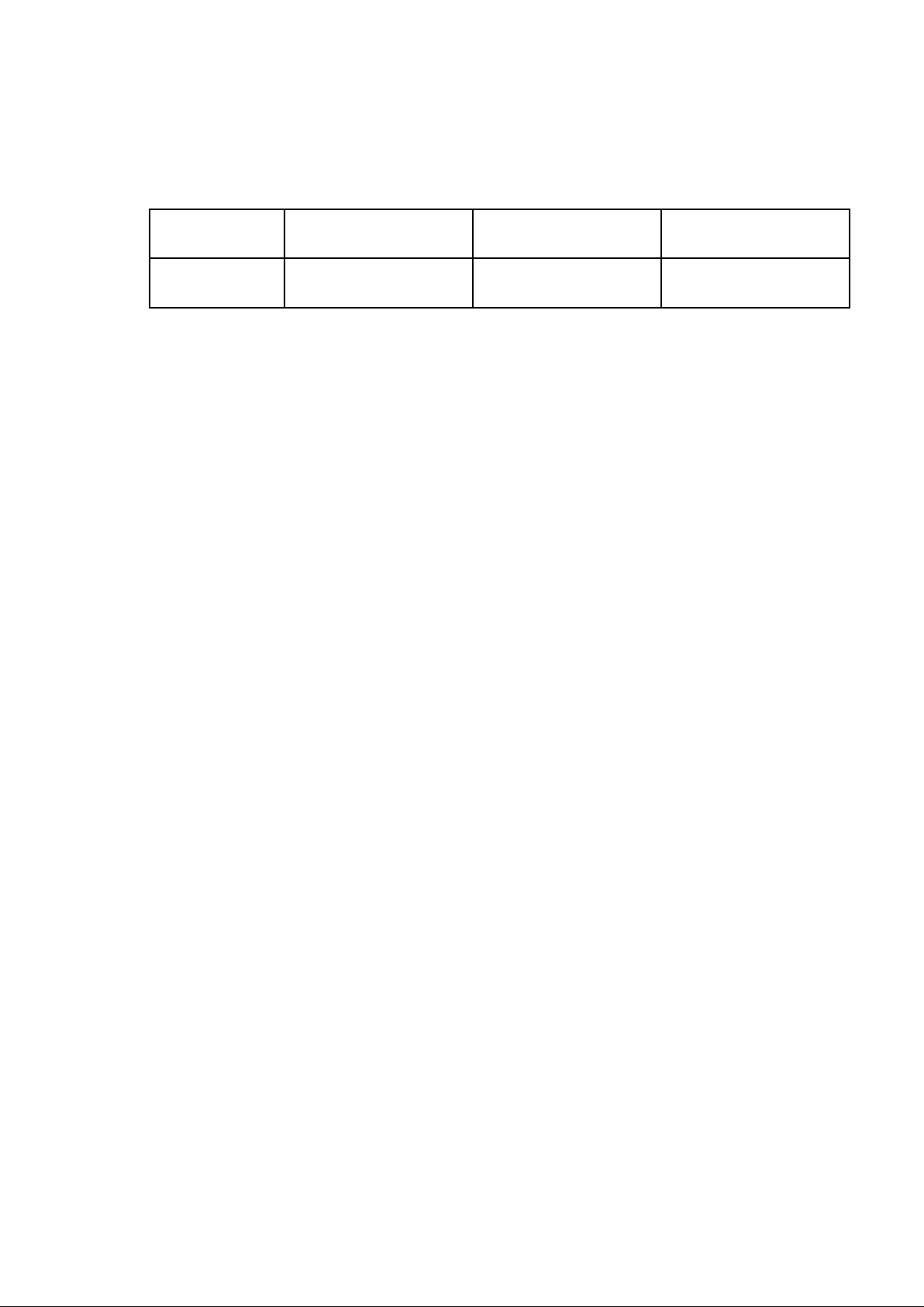

Bảng tỷ lệ phí bảo hiểm và đánh giá rủi ro theo Nghị định 67 Sản phẩm bảo hiểm

Tỷ lệ tổn thất Tỷ lệ phí bảo Nguy cơ rủi ro chính Đánh giá

thị trường (%) hiểm tối thiểu Bảo hiểm cháy nổ 0.1 0,05%-0,5% Hỏa hoạn, cháy nổ Cao Bảo hiểm xây dựng 0.15 0,8%-10%

Các rủi ro trong quá trình Trung bình xây dựng 1.5 0,6%-1,2% Trung bình

Bảo hiểm đối với người

Bồi thường cho nhà thầu để lao động thi công trên bồi thường cho NLĐ bị công trường

thương trong quá trình làm việc 1.0 6%-100% Cao

Bồi thường về thiệt hại

Các thiệt hại về sức khỏe, sức khỏe, tính mạng

tính mạng trong quá trình làm việc 0.2 0.15%-0.5% Thiên tai, bão lũ Thấp

Bảo hiểm tài sản mở rộng Đánh giá:

- Tỷ lệ phí bảo hiểm tối thiểu được quy định tại Nghị định 67 và có thể thay đổi theo thời gian.

- Nguy cơ rủi ro chính của mỗi sản phẩm bảo hiểm sẽ phụ thuộc vào nhiều

yếu tố, bao gồm đặc điểm của tài sản, vị trí địa lý, điều kiện thời tiết...

- Các giải pháp để thúc đẩy thị trường bảo hiểm tài sản phát triển, cần có

những giải pháp đồng bộ như: nâng cao nhận thức; tăng cường tuyên

truyền về tầm quan trọng của bảo hiểm tài sản; đa dạng hóa sản phẩm. Cải

thiện chất lượng vụ; nhanh chóng giải quyết các yêu cầu bồi nâng cao hài

lòng của khách hàng. Hoàn thiện khung pháp lý, cập nhật bổ sung các quy

định pháp liên quan bảo hiểm tài sản. Đánh giá:

- Bảo hiểm cháy nổ bắt buộc: Đây là rủi ro có mức độ cao nhất do tính

chất dễ cháy của nguyên vật liệu và quá trình sản xuất. Với tỷ lệ tổn thất lOMoAR cPSD| 61401654

thị trường thấp (0.1%) nhưng rủi ro cháy nổ tại nhà xưởng may mặc là

cao, công ty cần mua bảo hiểm này để đảm bảo tài sản nhà xưởng.

- Bảo hiểm xây dựng bắt buộc: Tỷ lệ tổn thất là 0.15%, phù hợp nếu

công ty có xây dựng mới các cơ sở.

- Bảo hiểm trách nhiệm lao động: Quan trọng với ngành sử dụng nhiều

lao động trực tiếp như may mặc, tỷ lệ tổn thất là 1%, nhưng là bảo hiểm bắt buộc.

- Bảo hiểm sức khỏe bổ sung: Rủi ro sức khỏe nhân viên cao, đặc biệt là

với các lao động có tay nghề, cần thiết để giữ chân nhân lực chất lượng.

- Bảo hiểm tài sản mở rộng: Tăng cường cho rủi ro thiên tai với tỷ lệ phí

thấp (0.15%) nhưng hữu ích khi đánh giá rủi ro thiên tai như bão lụt

III. XÁC ĐỊNH CÁC LOẠI HÌNH BẢO HIỂM:

1. Bảo hiểm bắt buộc:

a. Bảo hiểm xã hội (BHXH):

- Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của

người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn

lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào

quỹ bảo hiểm xã hội. (Theo Khoản 1 điều 3, Luật Bảo hiểm xã hội năm 2014)

• Phạm vi: Đây là loại hình bảo hiểm bắt buộc đối với tất cả doanh

nghiệp có sử dụng lao động theo quy định tại Luật Bảo hiểm xã hội của Việt Nam.

• Yêu cầu pháp lý: Các doanh nghiệp như TNG phải đóng bảo

hiểm xã hội cho người lao động, bao gồm các chế độ như hưu trí,

tử tuất, thai sản, ốm đau, tai nạn lao động, bệnh nghề nghiệp.

• Tầm quan trọng: BHXH bảo vệ quyền lợi của người lao động

trong các trường hợp liên quan đến sức khỏe và sự nghiệp dài hạn,

đảm bảo an sinh xã hội cho người lao động khi họ không còn khả

năng lao động hoặc gặp tai nạn lao động.

• Người thụ hưởng: Toàn bộ nhân viên của công ty.

b. Bảo hiểm y tế (BHYT):

- Bảo hiểm y tế (BHYT) là hình thức bảo hiểm bắt buộc được áp dụng đối

với các đối tượng theo quy định của Luật Bảo hiểm y tế để chăm sóc sức khỏe,

không vì mục đích lợi nhuận do Nhà nước tổ chức thực hiện. Chế độ này được

thực hiện dựa trên các nguyên tắc bảo đảm chia sẻ rủi ro giữa những người tham gia BHYT.

• Phạm vi: Bảo hiểm y tế bắt buộc cũng là một phần quan trọng

trong chính sách an sinh xã hội, đảm bảo quyền lợi chăm sóc y tế cho người lao động. lOMoAR cPSD| 61401654

• Yêu cầu pháp lý: BHYT được yêu cầu cho tất cả người lao động

tham gia theo Luật BHXH. Doanh nghiệp phải đóng bảo hiểm này

để đảm bảo người lao động có quyền khám chữa bệnh tại các cơ sở y tế.

• Tầm quan trọng: BHYT giúp giảm gánh nặng tài chính cho

người lao động khi họ mắc bệnh hoặc cần chăm sóc y tế, đặc biệt

trong môi trường làm việc có nguy cơ cao như nhà máy sản xuất.

Người thụ hưởng: Toàn bộ nhân viên của công ty.

c. Bảo hiểm thất nghiệp (BHTN):

- Bảo hiểm thất nghiệp là chế độ nhằm bù đắp một phần thu nhập của người

lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì việc làm,

tìm việc làm trên cơ sở đóng vào Quỹ bảo hiểm thất nghiệp.

• Phạm vi: BHTN là loại bảo hiểm bắt buộc khác mà doanh nghiệp

phải tham gia cho người lao động. Nó đảm bảo quyền lợi cho

người lao động khi bị mất việc.

• Yêu cầu pháp lý: Doanh nghiệp bắt buộc phải đóng bảo hiểm này

cho người lao động theo Luật Bảo hiểm xã hội.

• Tầm quan trọng: BHTN giúp người lao động có một khoản hỗ

trợ tài chính và đào tạo nghề nếu họ bị mất việc, đảm bảo họ có

thể tái gia nhập thị trường lao động.

• Người thụ hưởng: Toàn bộ nhân viên của công ty.

d. Bảo hiểm cháy nổ bắt buộc:

• Phạm vi: Bảo hiểm cháy nổ là một loại bảo hiểm bắt buộc đối với các

doanh nghiệp có nguy cơ cháy nổ, theo Nghị định 67/2023/NĐ-CP về

bảo hiểm cháy nổ bắt buộc.

• Yêu cầu pháp lý: TNG là công ty sản xuất may mặc, với nguy cơ cao

về cháy nổ do sử dụng các vật liệu dễ cháy như vải, bông. Do đó, việc

mua bảo hiểm cháy nổ là bắt buộc.

• Tầm quan trọng: Bảo hiểm này bảo vệ tài sản của công ty trước các rủi

ro lớn liên quan đến cháy nổ, giúp giảm thiệt hại về kinh tế khi có sự cố xảy ra.

• Người thụ hưởng: Doanh nghiệp sẽ được bảo vệ khỏi thiệt hại tài chính do cháy nổ.

2. Bảo hiểm tự nguyện:

a. Bảo hiểm trách nhiệm sản phẩm: lOMoAR cPSD| 61401654 •

Phạm vi: bảo vệ TNG trước các khiếu nại hoặc tổn thất phát sinh do sản

phẩm của công ty gây ra thiệt hại về tài sản, sức khỏe hoặc thương tật cho bên

thứ ba. Phạm vi bảo hiểm bao gồm chi phí pháp lý, bồi thường thiệt hại, và các

chi phí liên quan đến sự cố gây ra bởi sản phẩm lỗi hoặc kém chất lượng. •

Tầm quan trọng: giúp TNG giảm thiểu rủi ro tài chính khi có sự cố về chất

lượng sản phẩm, bảo vệ danh tiếng công ty trước các tranh chấp pháp lý, và

tăng độ tin cậy với khách hàng. Nó cũng là yếu tố quan trọng giúp TNG tuân

thủ các quy định pháp lý quốc tế khi xuất khẩu sản phẩm ra thị trường toàn cầu. •

Người thụ hưởng: bên thứ ba bị thiệt hại do sản phẩm của TNG gây ra. Họ

có thể là khách hàng, người tiêu dùng cuối cùng hoặc đối tác kinh doanh. Bảo

hiểm giúp họ được bồi thường nhanh chóng và hợp lý khi có sự cố liên quan đến sản phẩm.

b. Bảo hiểm sức khỏe bổ sung (tự nguyện): •

Phạm vi: Mặc dù BHYT bắt buộc đã được áp dụng cho toàn bộ lao động,

nhưng TNG có thể cân nhắc mua thêm bảo hiểm sức khỏe tự nguyện để giữ

chân lao động, đặc biệt là đối với những lao động có giá trị cao như các quản

lý cấp cao hoặc các lao động có tay nghề chuyên môn. •

Tầm quan trọng: Bảo hiểm sức khỏe tự nguyện cung cấp các dịch vụ y tế

tốt hơn, như khám chữa bệnh tại các bệnh viện quốc tế, chi phí phẫu thuật cao,

giúp thu hút và giữ chân nhân tài. •

Người thụ hưởng: Thường là các quản lý cấp cao, lao động có tay nghề,

hoặc các nhóm lao động mà doanh nghiệp muốn chăm sóc đặc biệt.

d. Bảo hiểm hàng hóa xuất nhập khẩu: •

Phạm vi: Bảo vệ hàng hóa của TNG khỏi các rủi ro như mất mát, hư hỏng

do tai nạn, thiên tai, trộm cắp trong quá trình vận chuyển quốc tế (đường biển,

hàng không, đường bộ). •

Tầm quan trọng: Giúp TNG bảo vệ tài sản khỏi rủi ro trong quá trình xuất

nhập khẩu, giảm thiểu tổn thất tài chính khi có sự cố, giúp công ty duy trì uy

tín với đối tác và khách hàng, đảm bảo giao hàng đúng hạn, cũng như tuân thủ

các yêu cầu bảo hiểm quốc tế trong giao thương. •

Người thụ hưởng: Người thụ hưởng có thể là TNG, nhà nhập khẩu hoặc

bên thứ ba, tùy thuộc vào điều khoản hợp đồng vận chuyển. lOMoAR cPSD| 61401654

IV. LỰA CHỌN DOANH NGHIỆP BẢO HIỂM:

Do đặc thù ngành may mặc là những sản phẩm, nguyên nhiên liệu của ngành

đều là những vật dễ cháy, nổ và hàng hóa của TNG chủ yếu là xuất khẩu nên nhu cầu

bảo hiểm cháy và rủi ro đặc biệt cũng như bảo hiểm hàng hóa là thật sự cần thiết.

Ngoài ra do đặc thù ngành, lao động của ngành dệt may đòi hỏi sự khéo léo, tỉ mỉ, tính

chuyên môn cao để làm ra những sản phẩm chất lượng, đáp ứng yêu cầu khắt khe của

một số nước nhập khẩu chủ đạo của TNG như Mỹ, Pháp, … Do đó để giữ chân lao

động lâu năm, có kinh nghiệm cũng như giảm thiểu chi phí đào tạo cán bộ nhân viên

mới thì TNG cũng cần quan tâm đến các chương trình bảo hiểm trách nhiệm lao động

và bảo hiểm con người. Đối với doanh nghiệp may mặc như TNG, cần lựa chọn doanh

nghiệp bảo hiểm để bảo vệ tài sản, hàng hóa, con người cũng như hoạt động kinh

doanh là rất quan trọng. Dưới đây là ba doanh nghiệp bảo hiểm phi nhân thọ mà TNG có thể cân nhắc.

1. Tổng Công ty Bảo hiểm PVI

1.1. Năng lực tài chính

Ngày 23 tháng 02 năm 2023, Tổ chức xếp hạng tín nhiệm quốc tế AM Best đã điều

chỉnh Xếp hạng Năng lực tài chính của Tổng công ty Bảo hiểm PVI từ hạng B++ (Tốt)

lên hạng A – (Xuất sắc) và xếp hạng năng lực tín dụng dài hạn của tổ chức phát hành

từ bbb+ (Tốt) lên “a-” (Xuất sắc). Năng lực tài chính của PVI được đánh giá là “rất

mạnh” thông qua các chỉ số:

- An toàn vốn: năng lực tài chính luôn được củng cố nhờ mức vốn hóa điều chỉnh

theo rủi ro thông qua việc tăng vốn điều lệ 2 lần trong năm 2024. Mới nhất, vào tháng

8/2024, Bảo hiểm PVI đã được bộ tài chính chấp thuận tăng vốn điều lệ từ 3.500 tỷ

đồng lên 3.900 tỷ đồng tại công văn số 63/GPĐC24/KDBH. Trước đó vào ngày

29/3/2024 Bảo hiểm PVI cũng đã được cấp giấy phép kinh doanh tăng vốn điều lệ từ

3.300 tỷ đồng lên 3.500 tỷ đồng, là doanh nghiệp bảo hiểm có vốn, quy mô và hiệu

quả lớn nhất trên thị trường bảo hiểm phi nhân thọ. Việc liên tục tăng vốn điều lệ giúp

bảo hiểm PVI tiếp tục khẳng định và nâng cao uy tín, vị thế về năng lực tài chính cũng

như tăng khả năng cạnh tranh của mình trên thị trường trong nước và quốc tế.

- Hiệu quả hoạt động của Bảo hiểm PVI là tốt: thể hiện qua tỷ lệ lợi nhuận trên

vốn chủ sở hữu (ROE) trung bình 5 năm là 17,9% (2019 - 2023). Năm 2023, Bảo hiểm

PVI tiếp tục có lợi nhuận cao trong hoạt động kinh doanh bảo hiểm với chỉ tiêu tỷ lệ

kết hợp (CR) đạt 92,7%. PVI dẫn dầu thị trường về tổng doanh thu và thị phần bảo

hiểm trong đó doanh thu bảo hiểm gốc đạt 11.002 tỷ đồng: Năm 2023, tổng doanh thu

của Bảo hiểm PVI đạt 14.553 tỷ đồng, hoàn thành 120% kế hoạch và tăng trưởng 14%.

Trong đó, hoạt động kinh doanh bảo hiểm gốc đạt 11.002 tỷ đồng, tăng trưởng 10%.

- Mô hình quản trị rủi ro (ERM) tiên tiến theo thông lệ và chuẩn mực quốc tế:

phù hợp với quy mô và mức độ phức tạp của hoạt động kinh doanh và đáp ứng nhu

cầu khắt khe về xây dựng hệ thống quản trị rủi ro trong doanh nghiệp.

1.2. Mạng lưới hoạt động:

Tại Việt Nam, Bảo hiểm PVI có hệ thống 43 đơn vị thành viên trên 60 phòng kinh

doanh khu vực và hơn 4.000 đại lý bảo hiểm trải dài trên 63 tỉnh thành phố. Điều đó lOMoAR cPSD| 61401654

cho thấy mạng lưới hoạt động của công ty là rất rộng, Bảo hiểm PVI luôn sẵn sàng

mọi lúc mọi nơi để cung cấp các giải pháp, sản phẩm cho các nhu cầu về bảo hiểm của khách hàng.

Trên thị trường quốc tế, PVI trở thành đơn bảo hiểm duy nhất của Việt Nam được thị

trường Bảo hiểm London – Lloyd Syndicates chọn là đối tác uy tín để cung cấp dịch

vụ Bảo hiểm công nghiệp và năng lượng ở Việt Nam. Năm 2023, Bảo hiểm PVI tập

trung phát triển các kênh phân phối mới, đa dạng hóa các kênh khai thác như: ký kết

thỏa thuận hợp tác toàn diện về việc tham gia bảo hiểm cho các nhà máy điện của Tập

Đoàn Dầu khí Việt Nam (PVN) với Chi nhánh Phát điện Dầu khí (PVPGB) của PVN;

Ký thỏa thuận hợp tác toàn diện (MOU) với Công ty TNHH Bảo hiểm Tài sản & Thiệt

hại NongHyup (Bảo hiểm NH P&C) Hàn Quốc; ký kết hợp tác toàn diện với Bamboo;

hợp tác với thế giới di động mở rộng trên 3.000 điểm thu bảo hiểm xã hội, bảo hiểm y tế…

1.3. Quy mô vốn

Là doanh nghiệp bảo hiểm có tổng tài sản và quy mô vốn hàng đầu Việt Nam. Đến

cuối năm 2023, vốn chủ sở hữu của doanh nghiệp đạt 3.709 tỷ đồng và tổng tài sản là 20.838 tỷ đồng.

1.4. Vị thế về thị phần

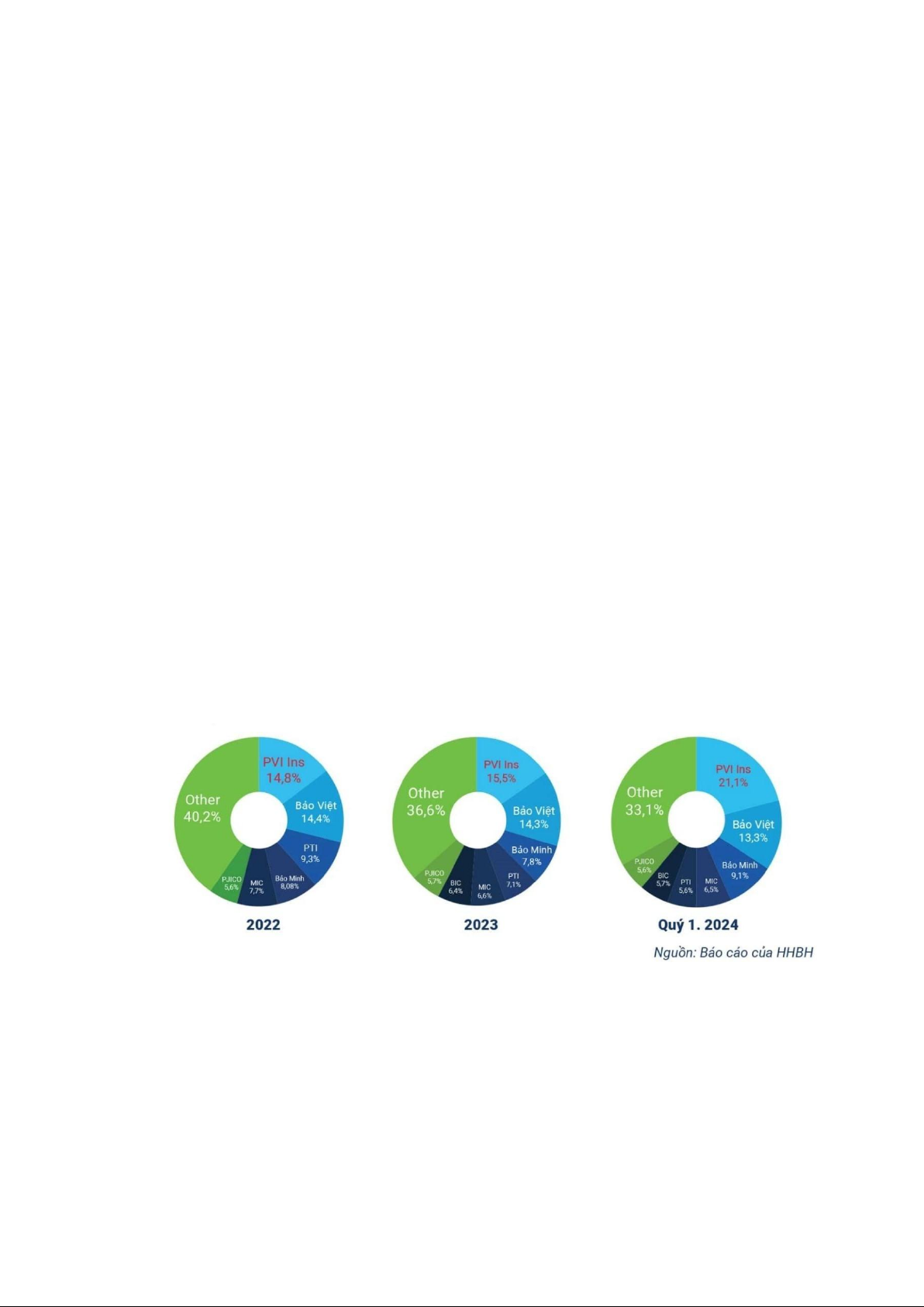

Bảo hiểm PVI hiện vẫn đang giữ thị phần lớn nhất trong ngành bảo hiểm phi nhân thọ.

Doanh nghiệp hoàn thành vượt mức các chỉ tiêu kế hoạch về doanh thu, tại quý I/2024

PVI tiếp tục dẫn đầu thị trường về doanh thu phí gốc với doanh thu ước đạt 4.217 tỷ

đồng, tăng 30,53% so với cùng kỳ năm 2023, chiếm thị phần 21,07%.

PVI là doanh nghiệp Bảo hiểm Công nghiệp số 1 Việt Nam, chiếm thị phần lớn nhất

trong lĩnh vực Bảo hiểm Năng lượng, Bảo hiểm Hàng không, Bảo hiểm Thiệt hại -

Tài sản, Bảo hiểm Tàu thuyền, Bảo hiểm Kỹ thuật.

Nguồn: Báo cáo của HHBH

2. Tổng Công ty Bảo hiểm Bảo Việt

2.1. Năng lực tài chính

- Doanh thu tăng trưởng tốt: Kết thúc năm 2023, tổng doanh thu của Tổng Công

ty Bảo hiểm Bảo Việt đạt 11.752 tỷ đồng, tăng trưởng 4,7%; lợi nhuận sau thuế đạt

275 tỷ đồng, tăng trưởng 12% so với năm 2022. lOMoAR cPSD| 61401654

- Tăng vốn điều lệ: Nhằm nâng cao năng lực tài chính với định hướng phát triển

bền vững, Bảo hiểm Bảo Việt đã tăng vốn điều lệ từ 2.300 tỷ đồng lên 2.600 tỷ đồng

vào năm 2018. Hiện nay, vốn điều lệ của Bảo Việt là 2.900 tỷ đồng.

- Hiệu quả hoạt động của Bảo Việt tăng trưởng tốt: thể hiện qua tỷ lệ lợi nhuận

trên vốn chủ sở hữu (ROE) trong năm 2022 là 7,42% con số này đã tăng lên thành

8,23% vào năm 2023. Đẩy mạnh công tác quản lý rủi ro và xây dựng hệ thống công

nghệ thông tin tiên tiến để mang đến những dịch vụ hoàn hảo và giá trị lâu bền.

2.2. Mạng lưới hoạt động

Mạng lưới hoạt động rộng khắp cả nước gồm 67 công ty thành viên và hơn 300 phòng

kinh doanh phục vụ khách hàng trên toàn quốc với hơn 3.000 cán bộ nhân viên có trình

độ chuyên môn cao. Bảo hiểm Bảo Việt hoàn toàn tự tin về khả năng tư vấn và đáp ứng

mọi yêu cầu bảo hiểm của khách hàng cá nhân và khách hàng doanh nghiệp trên khắp

cả nước. Trong những năm gần đây, Bảo hiểm Bảo Việt là một trong những doanh

nghiệp tiên phong trong việc triển khai mô hình kinh doanh theo định hướng quản lý

tập trung, đa dạng hóa sản phẩm và kênh phân phối nhằm mang đến cho khách hàng

chất lượng dịch vụ tốt nhất và tạo ra giá trị bền lâu.

2.3. Quy mô vốn

Bảo hiểm Bảo Việt là doanh nghiệp bảo hiểm có quy mô vốn lớn với vốn chủ sở hữu

là hơn 3.343 tỷ đồng và tổng giá trị tài sản là hơn 14.053 tỷ đồng được ghi nhận vào cuối năm 2023.

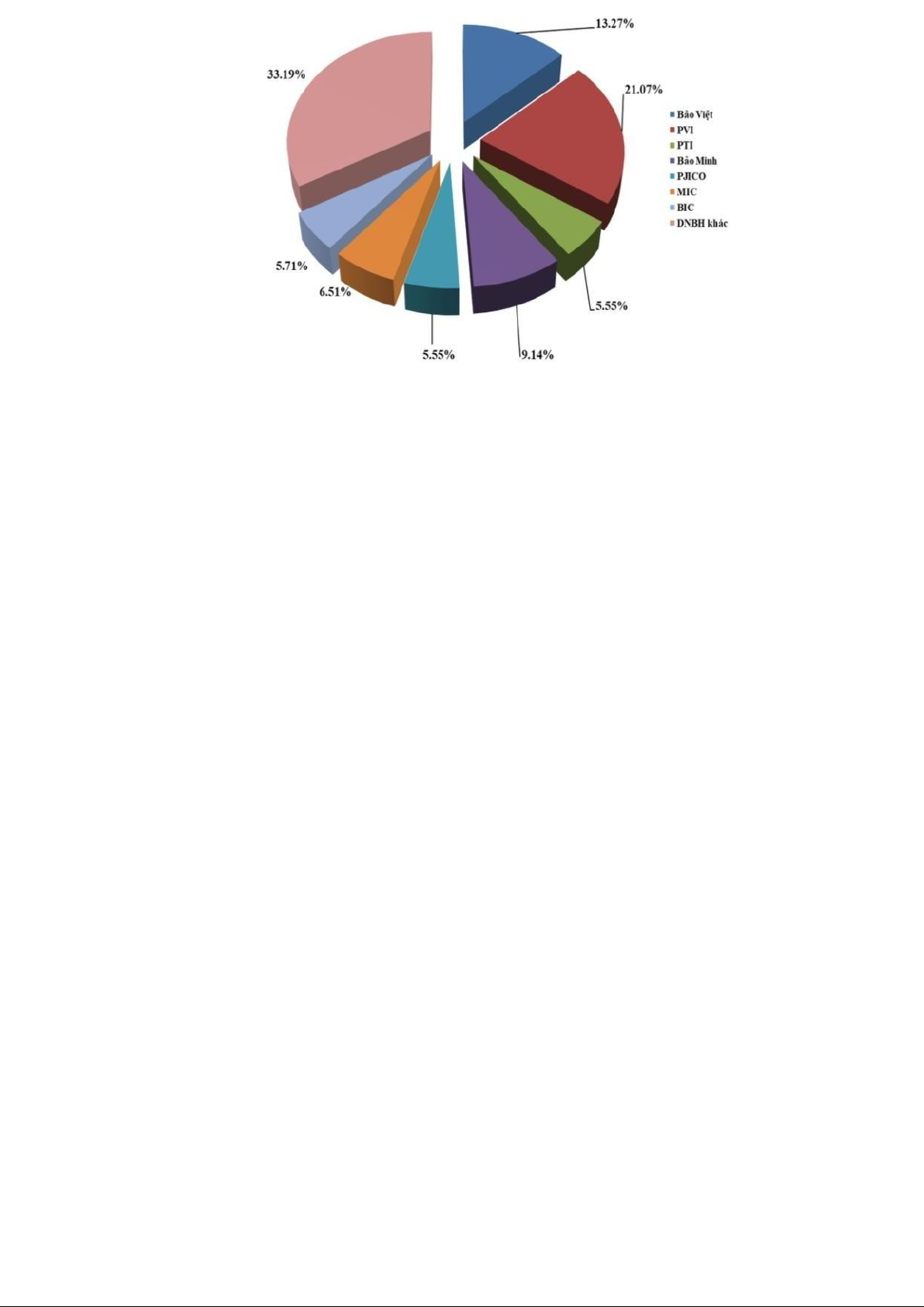

2.4. Vị thế về thị phần

Bảo Việt đứng thứ hai về thị phần doanh thu phí bảo hiểm gốc trên thị trường bảo

hiểm phi nhân thọ trong quý I/2024 với doanh thu ước đạt 2.656 tỷ đồng, tăng 1.80%

so với cùng kỳ năm 2023, chiếm thị phần 13,27%.

Cùng với đà tăng trưởng chung, các nghiệp vụ chính của Bảo hiểm Bảo Việt đang

chiếm tỷ trọng lớn nhất trên thị trường như: Bảo hiểm Xe cơ giới, Bảo hiểm Y tế, Bảo

hiểm tai nạn, Bảo hiểm Tài sản cũng đạt mức tăng trưởng đáng ghi nhận. lOMoAR cPSD| 61401654

Thị phần theo doanh thu phí bảo hiểm gốc quý 1/2024 (Nguồn: Cục Quản lý, giám sát bảo

hiểm, Bộ Tài chính).

3. Tổng Công ty Cổ phần Bảo Minh

3.1. Năng lực tài chính

Vào năm 2021, A.M.Best – Tổ chức xếp hạng tín nhiệm hàng đầu thế giới công bố kết

quả tái định hạng tín nhiệm năng lực tài chính của Bảo Minh mức B ++ (Tốt), thể hiện

năng lực tài chính ổn định của doanh nghiệp đảm bảo tình hình tài chính lành mạnh ,

khả năng sinh lời tốt và quản trị rủi ro vững chắc

• Tăng trưởng doanh thu: Tổng doanh thu năm 2023 của Bảo Minh đạt 6.630

tỷ đồng hoàn thành 98,22% kế hoạch, tăng trưởng 5,03% so với cùng kỳ. Lợi

nhuận trước thuế đạt 376,2 tỷ hoàn thành 100,33% kế hoạch và tăng trưởng 13,5 % so với cùng kỳ.

• Chỉ tiêu về khả năng sinh lời tăng: ROE năm 2023 là 13,02% hoàn thành

130,19% kế hoạch và tăng trưởng 9,41% so với cùng kỳ, ROA tăng lên 4,69%

từ mức 4,01% của năm 2022. Hệ số Lợi nhuận sau thuế/ Doanh thu thuần: tăng

lên 6,97% từ mức 6,25% của năm 2022. Và hệ số Lợi nhuận từ hoạt động kinh

doanh/ Doanh thu thuần: tăng lên 7,85% từ mức 7,28% của năm 2022. Mặc dù

năm 2023 là năm thị trường bảo hiểm phi nhân thọ khá khó khăn nhưng lợi

nhuận của tổng công ty vẫn trên đà tăng trưởng tốt. lOMoAR cPSD| 61401654

Nguồn: Báo cáo thường niên 2023

• Nhìn chung các nghiệp vụ đều ghi nhận mức tăng trưởng doanh thu so với

thị trường, trong đó có bảo hiểm y tế và bảo hiểm xe cơ giới ghi nhận mức

giảm nhẹ so với cùng kỳ.

• Tại Tổng Công ty Cổ phần Bảo Minh, quản trị rủi ro luôn được quan tâm và

thực hiện đồng bộ từ cấp lãnh đạo đến các cấp quản lý trong từng phòng ban.

Các cán bộ quản lý trong các phòng ban thực hiện việc phân tích, báo cáo và

tuân thủ các quy định về quản trị rủi ro.

3.2. Mạng lưới hoạt động

Bảo hiểm Bảo Minh gồm 65 công ty thành viên và 550 phòng giao dịch trải đều trên

toàn quốc. Đặc biệt, doanh nghiệp có 1 Trung tâm đào tạo chuyên biệt tại TP.HCM, 2

trung tâm bồi dưỡng, 24 phòng/ban/trung tâm chức năng, 1.700 cán bộ nhân viên và

3.895 đại lý chuyên nghiệp trên khắp cả nước.

3.3. Quy mô vốn

Bảo Minh là doanh nghiệp sở hữu quy mô vốn lớn với số vốn chủ sở hữu là 1.205 tỷ

đồng và tổng tài sản là 7.004 tỷ đồng (tính đến hết năm 2023).

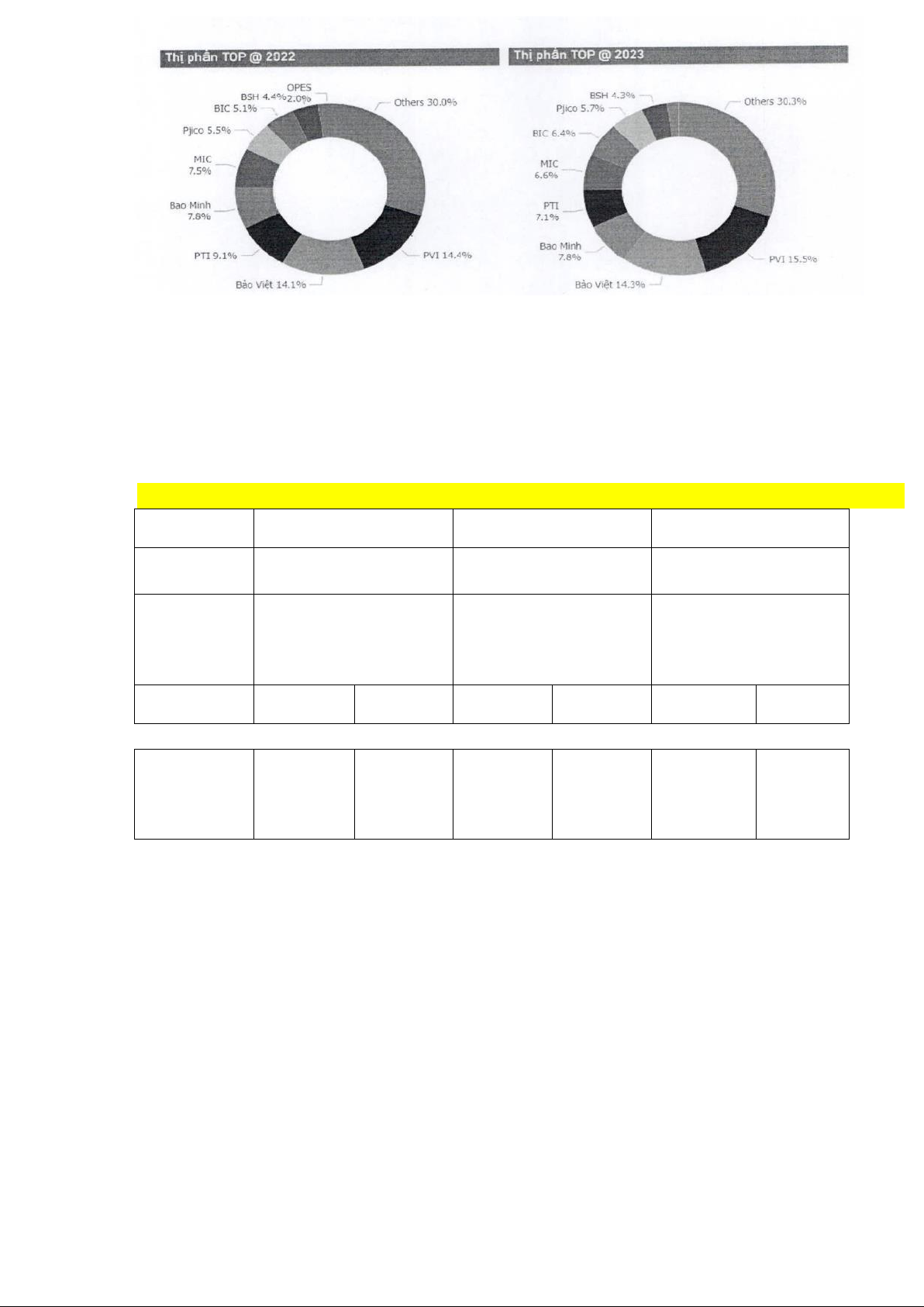

3.4. Vị thế về thị phần

Về thị phần bảo hiểm phi nhân thọ thường có sự hoán đổi vị trí thứ ba giữa Bảo Minh

và PTI, cụ thể trong năm 2023 Bảo Minh đã vượt qua PTI chiếm vị trí thứ ba với 7,82% thị phần. lOMoAR cPSD| 61401654

Nguồn: Báo cáo của BDH về kết quả hoạt động kinh doanh năm 2023

Trong quý I/2024, doanh thu của công ty ước đạt 1.829 tỷ đồng, tăng 28,8%, chiếm

thị phần 9,14% tiếp tục củng cố vị trí thứ ba của Bảo Minh về thị phần doanh thu phí

bảo hiểm gốc trên thị trường bảo hiểm phi nhân thọ Việt Nam.

4. Lựa chọn doanh nghiệp bảo hiểm: BẢNG SO SÁNH Tiêu chí PVI Bảo Việt Bảo Minh

Năng lực tài A- (xuất sắc) A- (xuất sắc) B++ (tốt) chính Quy mô vốn - Vốn điều lệ 3.300 - Vốn điều lệ 2.900 - Vốn điều lệ 1.096

(tính đến hết tỷ đồng. tỷ đồng. tỷ đồng. năm 2022) - Tổng tài sản - Tổng tài sản - Tổng tài sản 19.763 tỷ đồng. 13.890 tỷ đồng. 7.037 tỷ đồng. 2021 2022 2021 2022 2021 2022 Vị thế thị 14,02% 14,44% 15,13% 14,06% 7,6% 7,77% phần doanh thu phí bảo hiểm lOMoAR cPSD| 61401654 TLBT phí 42% 37% 44% 45% 29% 33% bảo hiểm gốc TLBT với 3,85% 3,2% 12,97% 6,4% 12,65% 26% bảo hiểm cháy nổ bắt buộc TLBT với 62% 10% 25% 43% 27% 36% bảo hiểm hàng hóa vận chuyển TLBT với 11% 23% 3% 19,9% 11% 4,2% bảo hiểm trách nhiệm TLBT với 40% 54% 46% 56% 19% 22% bảo hiểm sức khỏe

Qua bảng trên có thể đưa ra nhận xét rằng:

- TNG nên chọn Bảo Việt để bảo hiểm cho các rủi ro của mình, đối với bảo hiểm

hàng hóa vận chuyển, bảo hiểm trách nhiệm, và bảo hiểm sức khỏe.

- TNG hoàn toàn tin tưởng Bảo Việt thể hiện bởi tỷ lệ bồi thường phí bảo hiểm gốc

của doanh nghiệp khá lớn và ổn định, cũng như ở cả ba nghiệp vụ này Bảo Việt đều nổi bật.

- Đối với bảo hiểm vận chuyển hàng hóa vào năm 2021, PVI cho thấy sự vượt trội

với tỷ lệ bồi thường là 62%, tuy nhiên đến năm 2022, đã có sự thay đổi vị trí khi Bảo

Việt vươn lên dẫn đầu với 43%. Ngay từ khi thành lập năm 1965, Bảo Việt đã được

giao nhiệm vụ bảo hiểm cho hàng hóa xuất nhập khẩu của nước ta với các nước xã

hội chủ nghĩa, nên TNG hoàn toàn có thể tin tưởng Bảo Việt trong nghiệp vụ này. -

Đối với bảo hiểm trách nhiệm sản phẩm, TNG cũng nên chọn Bảo Việt, doanh nghiệp

có thể đưa ra các yêu cầu bảo hiểm riêng biệt về sản phẩm ngành may mặc của mình.

- Đối với bảo hiểm sức khỏe, Bảo Việt cũng cho thấy sự vượt trội của mình cả trong

năm 2021 và 2022 với tỷ lệ bồi thường lần lượt là 46% và 56%. Bảo hiểm sức khỏe

luôn là thế mạnh vượt trội của Bảo Việt xuyên suốt thời gian qua, doanh nghiệp đảm

bảo cung cấp đầy đủ trọn gói bảo hiểm sức khỏe để phục vụ cán bộ công nhân viên của TNG.

- Đối với bảo hiểm cháy nổ bắt buộc, TNG nên cân nhắc giữa Bảo Việt và Bảo Minh.

Tuy nhiên nếu doanh nghiệp muốn có được những ưu đãi về chi phí bảo hiểm, cũng

như có thể đề xuất những rủi ro, yêu cầu riêng biệt cho tài sản và nhân viên của mình

thì TNG nên tiếp tục chọn hợp tác với Bảo Việt. Mặt khác xét về năng lực tài chính

lẫn quy mô vốn và thị phần doanh thu, Bảo Việt cũng được đánh giá cao hơn Bảo Minh về mọi tiêu chí.

Tổng kết lại, PNG nên chọn Bảo Việt để bảo hiểm cho những rủi ro của doanh

nghiệp trong hoạt động sản xuất, tài sản cũng như con người.

5. Dự toán tài chính

5.1. Các chế độ bảo hiểm dành cho người lao động

Trước bức tranh đối diện với thách thức của một năm ngành dệt may tụt giảm

sâu, người lao động mất việc, công nhân bị nợ lương thì TNG vẫn đảm bảo việc làm

ổn định cho hơn gần 18,000 lao động trong năm. Mọi lao động được đảm bảo công lOMoAR cPSD| 61401654

việc, phúc lợi theo đúng thỏa thuận tại Hợp đồng lao động và quy chế nội quy Công ty.

TNG quan niệm, nhân viên là những chiến binh nơi tiền tiêu của thương trường.

Họ là những người trực tiếp làm ra sản phẩm, là mấu chốt quyết định sự hài lòng và

tạo dựng quan hệ bền vững giữa khách hàng với doanh nghiệp. Chính vì vậy, Công ty

luôn áp dụng giao việc rành mạch và rõ ràng, cơ chế phân chia lợi nhuận cụ thể, tạo

động lực để các bộ phận cố gắng, nỗ lực.

Việc trích nộp BHXH, BHTN, BHYT Nội dung Năm 2021 Năm 2022 Năm 2023 Số đã đóng 229,203,250,271 257,261,410,524 292,384,655,733

TNG thực hiện đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho

người lao động đúng mức quy định, đảm bảo người lao động được đóng bảo hiểm

theo tiền lương thực lĩnh. Mức lương đóng bảo hiểm được thỏa thuận rõ trong hợp

đồng lao động và quy định tại quy chế lương. Đối với các khoản thu nhập ngoài lương

của người lao động mà không thuộc trường hợp tính đóng bảo hiểm cũng được TNG

quy định rõ trong quy chế lương và hợp đồng lao động. Bản sao tài liệu nộp bảo hiểm

tới cơ quan chức năng của TNG bao gồm: •

Thông báo kết quả đóng BHXH năm 2023 •

Thông báo kết quả đóng BHXH năm 2022 •

Thông báo kết quả đóng BHXH năm 2021

(Tất cả đều được gửi kèm trong Bộ tài liệu chứng thực; Gửi kèm Hợp đồng bảo hiểm

số 01/BHCN 2024 ký ngày 29/12/2023).

Ngoài ra, TNG tiến hành tham gia bảo hiểm thân thể tự nguyện cho người lao

động với số tiền chi tham gia bảo hiểm tự nguyện 2023 là cho người lao động là 1,779,187,200 đồng.

Các chương trình bảo hiểm cho TNG gồm: Bảo hiểm bắt buộc •

Bảo hiểm xã hội bắt buộc • Bảo hiểm y tế • Bảo hiểm thất nghiệp •

Bảo hiểm cháy nổ bắt buộc Bảo hiểm tự nguyện •

Bảo hiểm hàng hóa vận chuyển •

Bảo hiểm trách nhiệm sản phẩm

5.2. Dự toán chi phí bảo hiểm 5.2.1.

Thông tin tài chính chung:

Công ty Cổ phần Đầu tư và Thương mại TNG (TNG) có vốn điều lệ khoảng

1,135,230,020,000 đồng. Tổng doanh thu 2023 đạt 7,095 tỷ đồng, tăng 4.74% so với

năm 2022, với lợi nhuận sau thuế đạt 219 tỷ đồng, tăng 44% so với năm trước. Trích

nộp ngân sách nhà nước là khoảng 95.7 tỷ đồng. Số lượng nhân viên chính thức tại

tổng công ty là 18,174 người với mức thu nhập bình quân/ tháng là 9,515,000 đồng.

Tính đến cuối quý 2/2024, giá vốn hàng bán tăng nhẹ 3% so với quý

2/2023, giúp lợi nhuận gộp tăng tới 48%, đạt 358 tỷ đồng. Biên lợi nhuận gộp cũng

cải thiện từ 12% lên 16.5%. Sau khi trừ các khoản chi phí phát sinh trong hoạt động

kinh doanh, Dệt may TNG ghi nhận lợi nhuận sau thuế đạt 86.4 tỷ đồng, tăng 62%

so với cùng kỳ năm trước. Đây là mức lợi nhuận cao nhất của Dệt may TNG trong vòng gần 2 năm qua.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

26 13 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

46 23 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

40 20 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

86 43