Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Vinamilk hoạt động trong nhiều lĩnh vực đa dạng bao gồm: chăn nuôi bò sữa, sản xuất thức ăn cho gia súc, trồng trọt nông nghiệp hữu cơ, và đặc biệt là sản xuất kinh doanh đa dạng các sản phẩm về sữa. Tài liệu được sưu tầm gồm 34 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654 MỤC LỤC

MỤC LỤC..............................................................................................................1

CHƯƠNG I: GIỚI THIỆU CÔNG TY VINAMILKVÀ TECHCOMBANK.........1

1.1. Giới thiệu Công ty Cổ phần Sữa Việt Nam......................................................1

1.1.1. Lịch sử hình thành và phát triển....................................................................1

1.1.2. Lĩnh vực kinh doanh và sản phẩm.................................................................1

1.1.3. Kết quả kinh doanh giai đoạn 2024-2025......................................................2

1.1.4. Cơ cấu quản trị rủi ro.....................................................................................2

1.1.5. Mục tiêu và định hướng năm 2025................................................................3

1.2. Giới thiệu Ngân hàng TMCP Kỹ Thương Việt Nam........................................3

1.2.1. Lịch sử hình thành và phát triển....................................................................3

1.2.2. Lĩnh vực hoạt động và dịch vụ......................................................................4

1.2.3. Kết quả kinh doanh giai đoạn 2024-2025......................................................4

1.2.4. Cơ cấu tổ chức và quản trị.............................................................................5

1.2.5. Giải thưởng và công nhận quốc tế.................................................................6

CHƯƠNG II: NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI VNM VÀ TCB...7

2.1. Rủi ro thị trường đối với Vinamilk...................................................................7

2.1.1. Rủi ro kinh tế vĩ mô.......................................................................................7

2.1.2. Rủi ro lạm phát và giá nguyên liệu................................................................7

2.1.3. Rủi ro tỷ giá hối đoái.....................................................................................7

2.1.4. Rủi ro cạnh tranh thị trường..........................................................................8

2.2. Rủi ro thị trường đối với Techcombank (TCB)................................................8

2.2.1. Rủi ro lãi suất................................................................................................8

2.2.2. Rủi ro tín dụng...............................................................................................9

2.2.3. Rủi ro thanh khoản........................................................................................9

2.2.4. Rủi ro hoạt động và công nghệ......................................................................9

2.2.5. Rủi ro pháp lý và tuân thủ...........................................................................10

3.1. Phân tích và đánh giá rủi ro đối với Vinamilk (VNM)...................................11

3.1.1. Phân tích và đánh giá rủi ro kinh tế.............................................................11

3.1.2. Phân tích và đánh giá rủi ro lạm phát..........................................................11

3.1.3. Phân tích và đánh giá rủi ro tỷ giá...............................................................11

3.1.4. Bảng tổng hợp đánh giá rủi ro thị trường VNM..........................................12

3.2. Phân tích và đánh giá rủi ro đối với Techcombank (TCB).............................13

3.2.1. Phân tích và đánh giá rủi ro lãi suất.............................................................13

3.2.2. Phân tích và đánh giá rủi ro tín dụng...........................................................13

3.2.3. Phân tích và đánh giá rủi ro thanh khoản.....................................................14

3.2.4. Phân tích và đánh giá rủi ro hoạt động........................................................14

3.2.5. Bảng tổng hợp đánh giá rủi ro thị trường TCB............................................14

CHƯƠNG 4: ĐO LƯỜNG RỦI RO THỊ TRƯỜNG THEO PHƯƠNG PHÁP VaR

..............................................................................................................................16

4.1. Mô Tả Dữ Liệu...............................................................................................16 lOMoAR cPSD| 61401654 1

4.2. Phân Tích Dữ Liệu.........................................................................................16

4.2.1. Kiểm Định Tính Dừng (ADF Test).............................................................16

4.2.2. Thống Kê Mô Tả và Đặc Điểm Phân Phối..................................................17

4.2.3. Kiểm Định Phân Phối Chuẩn (Jarque-Bera Test)........................................17

4.2.4. Kiểm Định Tự Tương Quan........................................................................18

4.3. Đo Lường Rủi Ro Bằng Phương Pháp Value at Risk (VaR)..........................18

4.3.2. Kết Quả VaR cho TCB (Techcombank)......................................................19

4.3.3. Kết Quả VaR cho Danh Mục 50% VNM + 50% TCB................................20

4.3.4. So Sánh Tổng Hợp......................................................................................21

4.4.1. Về Mức Độ Rủi Ro......................................................................................21

4.4.2. Về Hiệu Quả Đa Dạng Hóa.........................................................................22

4.4.3. Về Phương Pháp Đo Lường VaR................................................................22

4.4.4. Khuyến Nghị cho Nhà Đầu Tư....................................................................23

4.4.5. Ứng Dụng Thực Tiễn..................................................................................23

4.4.6. Kết Luận Tổng Thể.....................................................................................24

TÀI LIỆU THAM KHẢO.....................................................................................27

PHỤ LỤC..............................................................................................................28

Phụ lục 1: Biểu đồ giá cổ phiếu.............................................................................28

Phụ lục 2: Phân phối log-return.............................................................................29

Phụ lục 3: Autocorrelation Function (ACF)..........................................................30

Phụ lục 4: Code R sử dụng trong phân tích...........................................................31 lOMoAR cPSD| 61401654

CHƯƠNG I: GIỚI THIỆU CÔNG TY VINAMILKVÀ TECHCOMBANK

1.1. Giới thiệu Công ty Cổ phần Sữa Việt Nam

1.1.1. Lịch sử hình thành và phát triển

Công ty Cổ phần Sữa Việt Nam (Vinamilk), mã chứng khoán VNM, được

thành lập năm 1976 và chính thức niêm yết cổ phiếu trên Sở giao dịch Chứng khoán

Thành phố Hồ Chí Minh (HOSE) vào năm 2006. Sau gần 50 năm xây dựng và phát

triển, Vinamilk đã khẳng định vị thế là công ty sữa hàng đầu tại Việt Nam và là đại

diện duy nhất của Việt Nam cũng như Đông Nam Á thuộc top 40 công ty sữa lớn

nhất toàn cầu về doanh thu theo xếp hạng của Plimsoll, Anh Quốc.

Trụ sở chính của Vinamilk đặt tại số 10 Tân Trào, Phường Tân Phú, Quận 7,

Thành phố Hồ Chí Minh. Công ty có uy tín trên thương trường quốc tế với lịch sử

xuất khẩu nhiều năm, là doanh nghiệp xuất khẩu mạnh trong ngành sữa tới 57 quốc

gia và lãnh thổ trên thế giới. Năm 2024, thị trường xuất khẩu mở rộng lên 65 quốc

gia và vùng lãnh thổ, đánh dấu bước tiến quan trọng trong chiến lược quốc tế hóa của công ty.

1.1.2. Lĩnh vực kinh doanh và sản phẩm

Vinamilk hoạt động trong nhiều lĩnh vực đa dạng bao gồm: chăn nuôi bò sữa,

sản xuất thức ăn cho gia súc, trồng trọt nông nghiệp hữu cơ, và đặc biệt là sản xuất

kinh doanh đa dạng các sản phẩm về sữa. Công ty sở hữu danh mục sản phẩm phong

phú với hơn 250 loại sản phẩm sữa khác nhau, bao gồm: sữa tươi, sữa chua, sữa bột,

sữa đặc, sữa hạt thực vật, sữa dinh dưỡng chuyên biệt cho từng độ tuổi.

Năm 2024 đánh dấu bước chuyển mình quan trọng khi Vinamilk gần như

hoàn thành việc thay đổi bao bì cho hầu hết các sản phẩm theo bộ nhận diện thương

hiệu mới. Công ty đã tung ra thị trường gần 70 sản phẩm mới và cải tiến trong 6

tháng đầu năm 2025, tập trung vào các xu hướng tiêu dùng hiện đại như sữa cao

đạm, sữa thực vật, sản phẩm tăng cường hệ miễn dịch và hỗ trợ kiểm soát cân nặng.

Một số sản phẩm tiêu biểu ghi nhận tăng trưởng hai chữ số trong năm 2024

bao gồm: sữa đặc Ngôi sao Phương Nam, sữa chua ăn, sữa chua men sống Probi,

sữa tươi Green Farm, sữa bột người lớn, và sữa hạt. Riêng dòng sữa tươi Green

Farm đã được ứng dụng công nghệ siêu vi lọc từ Thụy Điển, tạo ra sản phẩm sữa

tươi cao đạm không lactose, phù hợp với người không dung nạp đường sữa. lOMoAR cPSD| 61401654

1.1.3. Kết quả kinh doanh giai đoạn 2024-2025

Năm 2024, Vinamilk ghi nhận tổng doanh thu hợp nhất đạt 61.824 tỷ đồng,

tăng trưởng 2,2% so với cùng kỳ năm 2023, hoàn thành 98% kế hoạch đề ra. Lợi

nhuận sau thuế hợp nhất đạt 9.453 tỷ đồng, tăng trưởng 4,8% so với năm 2023. Kết

quả kinh doanh trong và ngoài nước đều lấy lại đà tăng trưởng, riêng thị trường nước

ngoài đạt mức tăng trưởng cao nhất trong 5 năm gần đây với doanh thu xuất khẩu

đạt 5.664 tỷ đồng, tăng 12,4%.

Trong quý II/2025, Vinamilk tiếp tục ghi nhận kết quả ấn tượng với tổng

doanh thu hợp nhất đạt 16.745 tỷ đồng, cao nhất từ trước đến nay, tăng 79 tỷ đồng

so với cùng kỳ. Doanh thu xuất khẩu trong quý này đạt 1.887 tỷ đồng, tăng 8,5%.

Đặc biệt, việc Vinamilk được cấp phép xuất khẩu sản phẩm sữa đặc Ngôi sao

Phương Nam vào thị trường Trung Quốc mở ra cơ hội tăng trưởng tại thị trường tiêu dùng lớn nhất châu Á.

Về chính sách cổ tức, Đại hội đồng cổ đông năm 2025 đã thông qua phương

án chi cổ tức bằng tiền năm 2024 là 43,5% mệnh giá, tương đương 4.350 đồng/cổ

phần, tăng 5% (tương đương 500 đồng/cổ phần) so với mức cổ tức năm 2023. Tổng

giá trị cổ tức cả năm dự chi cho cổ đông lên đến hơn 9.091 tỷ đồng, tương đương

108% lợi nhuận sau thuế phân bổ cho chủ sở hữu.

1.1.4. Cơ cấu quản trị rủi ro

Vinamilk xây dựng hệ thống quản trị rủi ro theo mô hình ba lớp phòng thủ ,

đảm bảo kiểm soát rủi ro hiệu quả trên toàn hệ thống:

Lớp thứ nhất - Lớp thực thi: Bao gồm các bộ phận kinh doanh và vận hành,

chịu trách nhiệm nhận diện và kiểm soát rủi ro trong hoạt động hàng ngày. Chuyên

gia ngành và Chủ sở hữu đóng vai trò tư vấn và giám sát.

Lớp thứ hai - Lớp quản lý: Hội đồng Quản lý Rủi ro và Giám đốc Kiểm soát

Nội bộ & Quản lý Rủi ro chịu trách nhiệm thiết lập khung quản trị rủi ro, giám sát và báo cáo định kỳ.

Lớp thứ ba - Lớp đảm bảo: Ủy ban Kiểm toán và Giám đốc Kiểm toán Nội

bộ (KTNB) thực hiện kiểm tra độc lập, đảm bảo hệ thống quản trị rủi ro hoạt động hiệu quả.

Toàn bộ hệ thống báo cáo trực tiếp lên Hội đồng Quản trị và Đại hội đồng

Cổ đông, đảm bảo tính minh bạch và trách nhiệm giải trình cao. lOMoAR cPSD| 61401654

1.1.5. Mục tiêu và định hướng năm 2025

Căn cứ theo tình hình thực tế và các dự báo về ngành hàng tiêu dùng nhanh

(FMCG) tại Việt Nam năm 2024 tăng trưởng 2,3%, Vinamilk đặt mục tiêu tăng

trưởng 4,3% về tổng doanh thu hợp nhất trong năm 2025, tương đương 64.505 tỷ

đồng, và tăng 4,3% về lợi nhuận trước thuế, đạt mức 12.102 tỷ đồng.

Chiến lược phát triển tập trung vào:

(1) Tiếp tục đổi mới sản phẩm và ứng dụng công nghệ tiên tiến;

(2) Cải tổ hệ thống phân phối để tiếp cận khách hàng hiệu quả hơn;

(3) Mở rộng thị trường xuất khẩu, đặc biệt tại các thị trường chiến lược như Trung Quốc, Úc, New Zealand;

(4) Số hóa trải nghiệm khách hàng và tối ưu hóa chi phí vận hành.

1.2. Giới thiệu Ngân hàng TMCP Kỹ Thương Việt Nam

1.2.1. Lịch sử hình thành và phát triển

Ngân hàng Thương mại Cổ phần Kỹ Thương Việt Nam, mã giao dịch TCB,

được thành lập vào ngày 27 tháng 9 năm 1993 tại số 24 phố Lý Thường Kiệt, Hà

Nội, bởi một nhóm các trí thức làm việc tại Châu Âu và Liên Xô cũ, với số vốn điều

lệ ban đầu chỉ 20 tỷ đồng. Người khởi xướng là ông Hoàng Quang Vinh cùng 16

cán bộ nhân viên sáng lập.

Trụ sở chính hiện tại của Techcombank đặt tại số 6 phố Quang Trung, Quận

Hoàn Kiếm, Hà Nội. Chỉ sau 1 năm thành lập, năm 1994, Techcombank đã mở chi

nhánh tại Thành phố Hồ Chí Minh và tăng vốn điều lệ lên 51,5 tỷ đồng. Đến năm

1998, trụ sở chính được chuyển sang Tòa nhà Techcombank, số 15 Đào Duy Từ, Hà

Nội, đồng thời mở chi nhánh đầu tiên tại thành phố Đà Nẵng.

Năm 2003 đánh dấu bước ngoặt quan trọng khi Techcombank cùng

Vietcombank trở thành đơn vị đầu tiên của Việt Nam phát hành thẻ thanh toán, đồng

thời cho ra mắt công nghệ phần mềm Globus tạo nên tiếng vang lớn trong ngành

ngân hàng. Cũng trong năm này, vốn điều lệ đã tăng lên 180 tỷ đồng.

Mã cổ phiếu TCB chính thức niêm yết trên Sở giao dịch Chứng khoán

TP.HCM vào năm 2018 với giá trị vốn hóa thị trường tại thời điểm niêm yết đạt 6,5

tỷ USD. Đến năm 2023, Techcombank có tổng tài sản 849.482 tỷ đồng và vốn điều

lệ đạt hơn 35 nghìn tỷ đồng, trở thành một trong những ngân hàng TMCP lớn nhất Việt Nam.

Năm 2023, Techcombank ghi nhận mốc quan trọng với 13,4 triệu khách

hàng, trong đó có kỷ lục 2,6 triệu khách hàng mới. Đặc biệt, 94% các giao dịch cá lOMoAR cPSD| 61401654

nhân được thực hiện qua các kênh số hóa, thể hiện sự chuyển đổi số mạnh mẽ của ngân hàng.

1.2.2. Lĩnh vực hoạt động và dịch vụ

Techcombank cung cấp đầy đủ các dịch vụ ngân hàng bao gồm: (1)

Huy động và nhận tiền gửi ngắn, trung và dài hạn từ các tổ chức và

cánhân: Techcombank là một trong những ngân hàng dẫn đầu về huy động vốn từ

dân cư với lãi suất cạnh tranh và đa dạng sản phẩm tiết kiệm. (2)

Cung cấp tín dụng ngắn, trung và dài hạn: Dựa trên tính chất và

khảnăng cung ứng nguồn vốn, Techcombank cung cấp các sản phẩm cho vay đa

dạng cho cá nhân, doanh nghiệp vừa và nhỏ, và các tập đoàn lớn. (3)

Thực hiện các nghiệp vụ thanh toán và ngân quỹ: Techcombank đầu

tưmạnh vào hạ tầng thanh toán, đứng Top 1 về giá trị thanh toán thẻ tín dụng & ghi nợ tại Việt Nam. (4)

Kinh doanh ngoại tệ: Cung cấp các sản phẩm phái sinh để phòng

ngừarủi ro tỷ giá cho khách hàng doanh nghiệp. (5)

Thực hiện góp vốn, mua cổ phần, đầu tư trái phiếu: Techcombank

sởhữu 3 công ty con phụ trách các nhiệm vụ khác nhau bao gồm: Công ty Chứng

khoán Techcombank , Công ty Bảo hiểm Techcombank, và Công ty Tài chính Techcombank.

Mạng lưới hoạt động: Tính đến cuối năm 2023, Techcombank có mạng lưới

rộng khắp với một trụ sở chính, hai văn phòng đại diện và 301 điểm giao dịch tại 46

tỉnh thành trên cả nước. Tổng số nhân viên đạt 11.614 người.

1.2.3. Kết quả kinh doanh giai đoạn 2024-2025

Techcombank ghi nhận kết quả kinh doanh ấn tượng trong giai đoạn

20242025. Lợi nhuận trước thuế quý 2/2025 đạt gần 7.900 tỷ đồng, mức cao nhất từ

trước đến nay, tăng trưởng mạnh so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm 2025, lợi nhuận trước thuế của Techcombank đạt

23.400 tỷ đồng (tương đương 23,4 nghìn tỷ đồng), khẳng định vị thế là một trong

những ngân hàng có khả năng sinh lời cao nhất hệ thống. Đặc biệt, quý 3/2025 ghi

nhận lợi nhuận kỷ lục 8,3 nghìn tỷ đồng, tăng 14,4% so với cùng kỳ năm trước. lOMoAR cPSD| 61401654

Thành tích nổi bật này đến từ chiến lược tập trung vào khách hàng là trọng

tâm, kết hợp với chuyển đổi số mạnh mẽ và mở rộng các dòng doanh thu phi lãi. Tỷ

lệ nợ xấu được kiểm soát tốt ở mức thấp, chất lượng tài sản được duy trì ổn định.

Tháng 8/2025, Techcombank được S&P Global Ratings nâng xếp hạng tín

nhiệm lên "BB" từ mức "BB-", phản ánh vị thế vốn vững mạnh, khả năng sinh lời

vượt trội và hệ thống quản trị rủi ro hiệu quả. Đây là minh chứng cho sự công nhận

từ các tổ chức quốc tế uy tín về năng lực tài chính của Techcombank.

1.2.4. Cơ cấu tổ chức và quản trị

Techcombank vận hành theo mô hình quản trị và điều hành minh bạch, hiệu

quả, với sự tách bạch rõ ràng giữa Hội đồng Quản trị và Ban Điều hành:

Đại hội đồng Cổ đông: Là cơ quan có thẩm quyền cao nhất, quyết định các

vấn đề quan trọng như chiến lược phát triển, bầu hoặc miễn nhiệm thành viên Hội

đồng Quản trị và Ban Kiểm soát.

Hội đồng Quản trị: Gồm 7-11 thành viên với nhiệm kỳ 5 năm, chịu trách

nhiệm định hướng chiến lược và giám sát hoạt động toàn hệ thống. HĐQT có quyền

quyết định cơ cấu tổ chức, bổ nhiệm nhân sự cấp cao, và đảm bảo tuân thủ pháp

luật. Chủ tịch HĐQT hiện tại là ông Hồ Hùng Anh, người có nhiều năm kinh nghiệm quản trị ngân hàng.

Ban Kiểm soát: Đóng vai trò kiểm soát độc lập, đảm bảo hoạt động an toàn

và hiệu quả. Đặc biệt, Bộ phận Kiểm toán Nội bộ trực thuộc Ban Kiểm soát, tạo ra

tính độc lập và khách quan trong kiểm toán, phù hợp với thông lệ quốc tế.

Ban Điều hành: Do Tổng Giám đốc và các Phó Tổng Giám đốc điều hành,

chịu trách nhiệm thực thi chiến lược và quản lý hoạt động hàng ngày.

Các Ủy ban chuyên trách: Bao gồm Ủy ban Quản lý Rủi ro, Ủy ban Nhân sự,

Ủy ban Kiểm toán, Ủy ban Lương thưởng, và Ủy ban Chiến lược, hỗ trợ HĐQT

trong các lĩnh vực chuyên môn.

Techcombank tổ chức hoạt động theo mô hình cơ cấu tổ chức ma trận với

nhiều khối/phòng ban chuyên biệt, tập trung vào: Khối Ngân hàng Bán lẻ , Khối

Ngân hàng Doanh nghiệp và Định chế Tài chính, Khối Quản lý Rủi ro, Khối Công

nghệ Thông tin, và các khối hỗ trợ khác.

1.2.5. Giải thưởng và công nhận quốc tế

Trong những năm gần đây, Techcombank liên tiếp được vinh danh tại các

giải thưởng uy tín do các tổ chức quốc tế và trong nước trao tặng: lOMoAR cPSD| 61401654

Năm 2023: "Top 3 Doanh nghiệp có hoạt động quan hệ nhà đầu tư do các

Định chế Tài chính bình chọn" -

Vietstock; "Nền tảng Ngân hàng số cho doanh nghiệp tốt nhất thế giới" và

"Ứng dụng ngân hàng di động tốt nhất khu vực Châu Á Thái Bình Dương" -

Global Finance; "Ngân hàng bán lẻ xuất sắc nhất và Ngân hàng bán lẻ tư

nhân xuất sắc nhất tại Việt Nam" -

The Asian Banker; "Ngân hàng tốt nhất Việt Nam" - FinanceAsia; "Ngân

hàng nội địa tốt nhất Việt Nam" - AsiaMoney.

Năm 2024-2025: Techcombank được trao giải "Tổ chức tài chính cho vay

hợp vốn tốt nhất Việt Nam" và tiếp tục được The Asian Banker vinh danh là "Ngân

hàng bán lẻ xuất sắc nhất".

Những giải thưởng này không chỉ khẳng định vị thế của Techcombank trong

hệ thống ngân hàng Việt Nam mà còn thể hiện sự công nhận từ cộng đồng tài chính

quốc tế về chất lượng dịch vụ, công nghệ và quản trị của ngân hàng.

CHƯƠNG II: NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI VNM VÀ TCB

2.1. Rủi ro thị trường đối với Vinamilk

2.1.1. Rủi ro kinh tế vĩ mô

Là doanh nghiệp hoạt động trong ngành hàng tiêu dùng thiết yếu với hoạt

động xuất khẩu chiếm tỷ trọng quan trọng, Vinamilk chịu ảnh hưởng trực tiếp từ

biến động kinh tế toàn cầu. Nền kinh tế thế giới giai đoạn 2024-2025 tiếp tục đối

mặt với nhiều thách thức: xung đột địa chính trị kéo dài, khủng hoảng năng lượng

tại châu Âu, chính sách "Zero Covid" của Trung Quốc gây đứt gãy chuỗi cung ứng,

và nguy cơ suy thoái kinh tế tại các nền kinh tế lớn.

Đối với thị trường nội địa, sức mua người tiêu dùng Việt Nam vẫn còn nhạy

cảm với giá, mặc dù thu nhập bình quân đầu người đã phục hồi sau đại dịch. Ngành

hàng tiêu dùng nhanh năm 2024 tăng trưởng 2,3%, cải thiện so với mức 1,1% năm

2023, nhưng vẫn ở mức thấp, đòi hỏi Vinamilk phải có chiến lược giá cả và khuyến mãi phù hợp.

Mức độ rủi ro: Trung bình đến Cao. Xác suất xảy ra: Mức 2 (có khả năng xảy ra thường xuyên). lOMoAR cPSD| 61401654

2.1.2. Rủi ro lạm phát và giá nguyên liệu

Vinamilk sử dụng nguyên liệu đầu vào chủ yếu từ nhập khẩu, bao gồm sữa

bột nguyên chất và sữa bột tách béo . Theo dữ liệu từ Global Dairy Trade, giá WMP

tăng 10-15% và SMP tăng 2-5% trong năm 2024 so với năm 2023, và tiếp tục xu

hướng tăng đầu năm 2025. Lạm phát toàn cầu, đặc biệt giá năng lượng (xăng dầu,

điện) tăng cao, đẩy chi phí sản xuất lên đáng kể.

Việt Nam cũng chịu áp lực lạm phát, mặc dù được Chính phủ kiểm soát ở

mức hợp lý. Tuy nhiên, giá điện và xăng dầu có xu hướng tăng trong năm 2025 sẽ

tác động trực tiếp đến chi phí vận hành của Vinamilk. Công ty đã triển khai chiến

lược dự trữ nguyên liệu trước 3-6 tháng để giảm thiểu tác động từ biến động giá,

nhưng rủi ro vẫn ở mức cao nếu giá tăng đột biến.

Mức độ rủi ro: Trung bình. Xác suất xảy ra: Mức 2-3 .

2.1.3. Rủi ro tỷ giá hối đoái

Với hoạt động xuất khẩu sang 65 quốc gia và nhập khẩu nguyên liệu chủ yếu

bằng USD, Vinamilk đối mặt với rủi ro tỷ giá đáng kể. Năm 2024-2025, tỷ giá

USD/VND biến động phức tạp do chính sách lãi suất của Fed, áp lực lạm phát toàn

cầu, và bất ổn địa chính trị. Khi USD tăng giá so với VND, chi phí nhập khẩu nguyên

liệu tăng lên, làm giảm biên lợi nhuận.

Mặt khác, USD mạnh lên cũng có lợi cho hoạt động xuất khẩu của Vinamilk,

giúp tăng doanh thu quy đổi về VND. Tuy nhiên, do tỷ trọng nhập khẩu nguyên liệu

lớn hơn xuất khẩu thành phẩm, tác động thuần vẫn là tiêu cực khi USD tăng giá.

Mức độ rủi ro: Cao. Xác suất xảy ra: Mức 2-3 .

2.1.4. Rủi ro cạnh tranh thị trường

Thị trường sữa Việt Nam có sự cạnh tranh gay gắt với sự hiện diện của nhiều

thương hiệu nội địa và quốc tế. Người tiêu dùng ngày càng nhạy cảm về giá và yêu

cầu cao hơn về chất lượng, dinh dưỡng. Điều này đòi hỏi Vinamilk phải liên tục đổi

mới sản phẩm và đầu tư lớn vào marketing, khuyến mãi.

Năm 2024, Vinamilk tiêu gần 30 tỷ đồng mỗi ngày cho các hoạt động khuyến

mại, hỗ trợ bán hàng, quảng cáo và nghiên cứu thị trường. Đây là chi phí cần thiết

để duy trì thị phần nhưng cũng gây áp lực lên biên lợi nhuận.

Mức độ rủi ro: Trung bình. Xác suất xảy ra: Mức 1 . lOMoAR cPSD| 61401654

2.2. Rủi ro thị trường đối với Techcombank (TCB)

2.2.1. Rủi ro lãi suất

Là ngân hàng thương mại, Techcombank chịu tác động mạnh mẽ từ biến động

lãi suất. Năm 2022, Fed tăng 7 lần lãi suất từ mức 0-0,25% lên 4,25-4,5% cuối năm

để kìm chế lạm phát. Điều này tác động đến Ngân hàng Nhà nước Việt Nam, buộc

phải tăng lãi suất điều hành 2 lần trong năm 2022. Các ngân hàng thương mại cũng

tăng lãi suất huy động và cho vay, gây khó khăn cho doanh nghiệp vay vốn.

Cuối năm 2022 và đầu năm 2023, lãi suất cho vay tại Việt Nam lên đến

1516% với vay ngắn hạn và 10% với vay dài hạn, tạo áp lực rất lớn lên khách hàng

doanh nghiệp. Mặc dù NHNN có động thái giảm lãi suất điều hành từ tháng 3/2023,

nhưng rủi ro lãi suất vẫn hiện hữu do phụ thuộc vào diễn biến kinh tế thế giới và

chính sách tiền tệ của Fed.

Đối với Techcombank, biến động lãi suất ảnh hưởng trực tiếp đến:

(1) Thu nhập lãi ròng (NIM) từ hoạt động tín dụng;

(2) Chi phí huy động vốn từ dân cư và doanh nghiệp;

(3) Chất lượng tín dụng khi khách hàng gặp khó khăn trả nợ do lãi suất cao.

Mức độ rủi ro: Cao. Xác suất xảy ra: Mức 2-3 .

2.2.2. Rủi ro tín dụng

Rủi ro tín dụng là rủi ro lớn nhất đối với các ngân hàng thương mại, phát sinh

khi khách hàng vay không có khả năng trả nợ gốc và lãi đúng hạn. Trong bối cảnh

kinh tế khó khăn 2024-2025, nhiều doanh nghiệp gặp vấn đề về dòng tiền, tăng nguy cơ nợ xấu.

Techcombank duy trì tỷ lệ nợ xấu thấp nhờ hệ thống quản lý rủi ro chặt chẽ

với mô hình ba tuyến bảo vệ :

(1) Tuyến thứ nhất là các đơn vị kinh doanh chịu trách nhiệm quản lý rủi ro ban đầu;

(2) Tuyến thứ hai là Ủy ban Quản lý Rủi ro (BRC) giám sát và kiểm soát;

(3) Tuyến thứ ba là Kiểm toán Nội bộ thực hiện kiểm tra độc lập.

Tuy nhiên, rủi ro tín dụng vẫn gia tăng do: Áp lực về chất lượng tài sản khi

nền kinh tế chậm lại; Cạnh tranh gay gắt trong huy động vốn và cho vay; Biến động

trong các ngành nghề nhạy cảm như bất động sản, xây dựng.

Mức độ rủi ro: Cao. Xác suất xảy ra: Mức 2 (có khả năng xảy ra thường xuyên). lOMoAR cPSD| 61401654

2.2.3. Rủi ro thanh khoản

Rủi ro thanh khoản xảy ra khi ngân hàng không đủ khả năng đáp ứng nghĩa

vụ thanh toán hoặc phải huy động vốn với chi phí cao hơn bình thường. Giai đoạn

2024-2025, thị trường liên ngân hàng có lúc căng thẳng do nhu cầu vốn tăng cao,

đặc biệt trong các đợt tăng trưởng tín dụng mạnh cuối quý, cuối năm.

Techcombank quản lý rủi ro thanh khoản thông qua Hội đồng Quản lý Tài

sản Nợ và Có, đảm bảo cân đối giữa tài sản và nguồn vốn theo từng kỳ hạn. Ngân

hàng duy trì tỷ lệ thanh khoản an toàn theo quy định của NHNN và có kế hoạch dự

phòng thanh khoản trong các tình huống khẩn cấp.

Mức độ rủi ro: Trung bình. Xác suất xảy ra: Mức 3

2.2.4. Rủi ro hoạt động và công nghệ

Với 94% giao dịch cá nhân được thực hiện qua kênh số, Techcombank phụ

thuộc nhiều vào hệ thống công nghệ thông tin. Rủi ro hoạt động bao gồm:

(1) Rủi ro an ninh mạng và tấn công từ hacker;

(2) Sự cố hệ thống gây gián đoạn dịch vụ;

(3) Lỗi trong quy trình nghiệp vụ;

(4) Rủi ro từ nhân viên (gian lận, vi phạm nội quy).

Techcombank đầu tư mạnh vào bảo mật và nâng cấp hệ thống, được vinh

danh "Nền tảng Ngân hàng số cho doanh nghiệp tốt nhất thế giới" và "Ứng dụng

ngân hàng di động tốt nhất châu Á Thái Bình Dương" năm 2023. Tuy nhiên, đây

vẫn là rủi ro cần giám sát liên tục.

Mức độ rủi ro: Trung bình. Xác suất xảy ra: Mức 2-3.

2.2.5. Rủi ro pháp lý và tuân thủ

Hoạt động ngân hàng chịu sự giám sát chặt chẽ của NHNN và các cơ quan

quản lý. Các quy định về an toàn vốn , tỷ lệ cho vay trên huy động, phòng chống

rửa tiền, an toàn thông tin liên tục được cập nhật. Việc không tuân thủ có thể dẫn

đến phạt hành chính, ảnh hưởng uy tín, và hạn chế hoạt động kinh doanh.

Techcombank duy trì bộ phận Tuân thủ mạnh mẽ, báo cáo trực tiếp cho Ban

Kiểm soát và HĐQT, đảm bảo mọi hoạt động đều tuân thủ pháp luật và thông lệ quốc tế.

Mức độ rủi ro: Thấp đến Trung bình. Xác suất xảy ra: Mức 3-4

CHƯƠNG III: PHÂN TÍCH VÀ ĐÁNH GIÁ RỦI RO THỊ TRƯỜNG lOMoAR cPSD| 61401654

3.1. Phân tích và đánh giá rủi ro đối với Vinamilk (VNM)

3.1.1. Phân tích và đánh giá rủi ro kinh tế

Phân tích: Khó khăn kinh tế toàn cầu và các cuộc chiến chính trị khiến người

dân gặp khủng hoảng tài chính, giảm chi tiêu cho các mặt hàng thiết yếu. Mặc dù

sữa là hàng tiêu dùng cần thiết, nhưng người tiêu dùng có xu hướng chuyển sang

các sản phẩm giá rẻ hơn hoặc giảm lượng tiêu thụ. Dự kiến rủi ro kinh tế trong năm

2025 vẫn tiếp diễn, ảnh hưởng đến xuất khẩu và tiêu thụ nội địa.

Biểu hiện thực tế: Doanh thu nội địa năm 2024 chỉ tăng 0,4% , cho thấy sức

mua yếu. Tuy nhiên, doanh thu xuất khẩu tăng trưởng mạnh 12,4% (5.664 tỷ đồng),

bù đắp phần nào cho thị trường nội địa.

Đánh giá mức độ rủi ro: Với xác suất mức 2 (có khả năng xảy ra) và mức độ

tác động Trung bình, rủi ro kinh tế được đánh giá là CAO. Vinamilk cần có biện

pháp giảm thiểu như: Tăng cường xuất khẩu sang các thị trường mới; Đa dạng hóa

sản phẩm ở nhiều phân khúc giá; Tối ưu chi phí để duy trì giá cạnh tranh.

3.1.2. Phân tích và đánh giá rủi ro lạm phát

Phân tích: Lạm phát Việt Nam năm 2025 vẫn chịu áp lực từ nhiều khía cạnh,

đặc biệt giá điện và xăng dầu có xu hướng tăng. Điều này đẩy chi phí đầu vào của

Vinamilk lên cao, bao gồm chi phí nguyên liệu, năng lượng, vận chuyển, và nhân

công. Nếu không kiểm soát được, Vinamilk buộc phải tăng giá bán, làm giảm sức

cạnh tranh và khối lượng tiêu thụ.

Biểu hiện thực tế: Giá sữa bột nguyên chất tăng 10-15% và sữa bột tách béo

tăng 2-5% năm 2024. Vinamilk đã chủ động dự trữ nguyên liệu trước 3-6 tháng để

giảm tác động, nhưng nếu giá tiếp tục tăng, biên lợi nhuận gộp sẽ bị ảnh hưởng.

Đánh giá mức độ rủi ro: Với xác suất mức 2 và mức độ tác động Nhỏ , rủi ro

lạm phát được đánh giá là TRUNG BÌNH. Khuyến nghị: Vinamilk cần theo dõi sát

diễn biến giá nguyên liệu, xem xét sử dụng công cụ phái sinh để phòng ngừa rủi ro

giá, và tối ưu hóa quy trình sản xuất để tiết kiệm chi phí.

3.1.3. Phân tích và đánh giá rủi ro tỷ giá

Phân tích: Năm 2024-2025, tỷ giá USD/VND tiếp tục biến động. Mặc dù đã

hạ nhiệt so với đỉnh năm 2022 (VND mất 9% so với USD), nhưng nỗi lo về chính

sách lãi suất của Fed và suy thoái kinh tế vẫn khiến tỷ giá có thể tăng bất ngờ.

Vinamilk phải đối mặt với chi phí nhập khẩu nguyên liệu tăng khi USD mạnh lên.

Biểu hiện thực tế: Giá vốn hàng bán của Vinamilk biến động theo từng quý

trong năm 2024, phản ánh tác động của tỷ giá và giá nguyên liệu. Quý 4/2024 ghi lOMoAR cPSD| 61401654

nhận giá vốn cao nhất trong năm do nhập khẩu nhiều nguyên liệu chuẩn bị cho mùa cao điểm.

Đánh giá mức độ rủi ro: Với xác suất mức 3 và mức độ tác động Trung bình,

rủi ro tỷ giá được đánh giá là CAO. Khuyến nghị: Vinamilk nên sử dụng các công

cụ phái sinh như hợp đồng tương lai ngoại tệ , quyền chọn để phòng ngừa rủi ro tỷ

giá; Đa dạng hóa nguồn cung nguyên liệu từ nhiều quốc gia để giảm phụ thuộc USD.

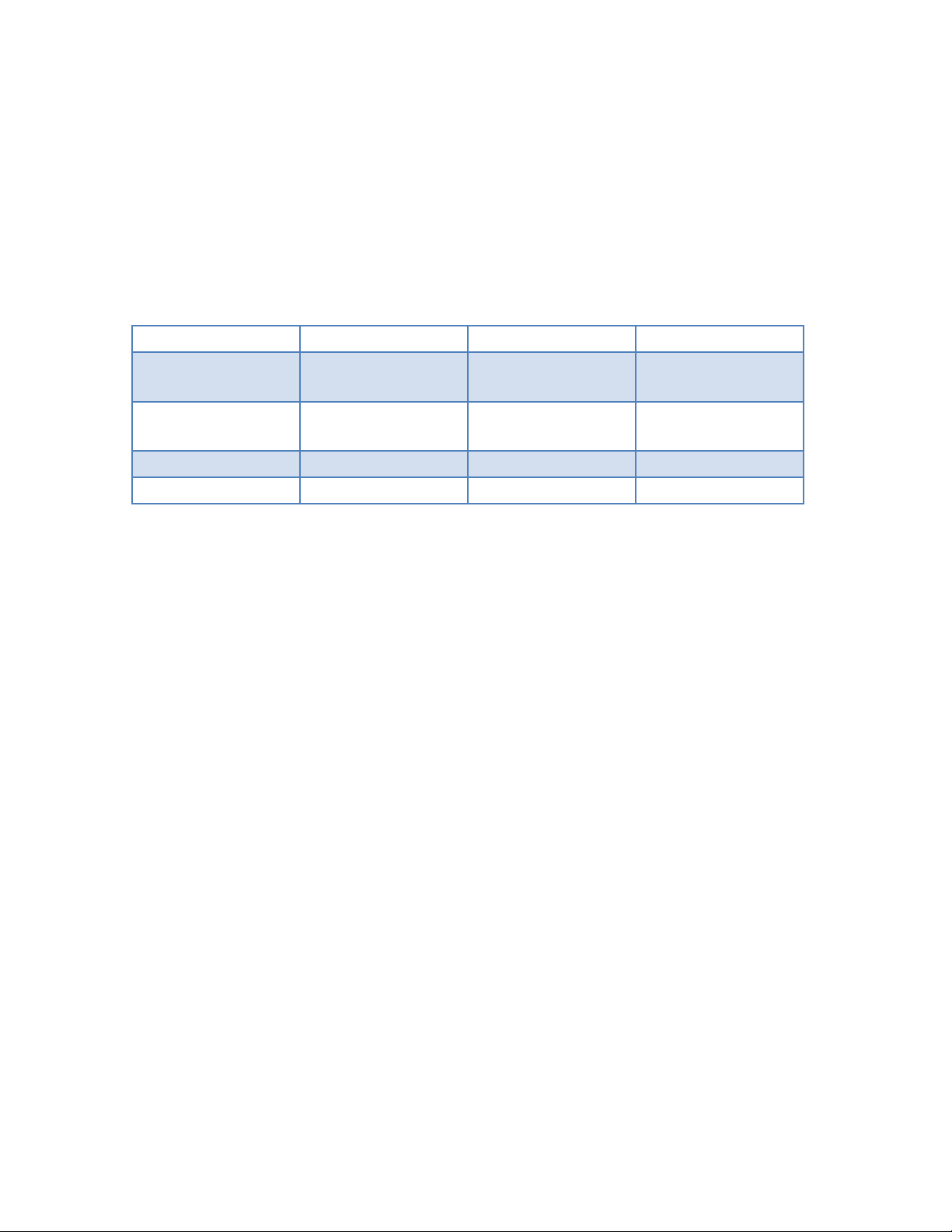

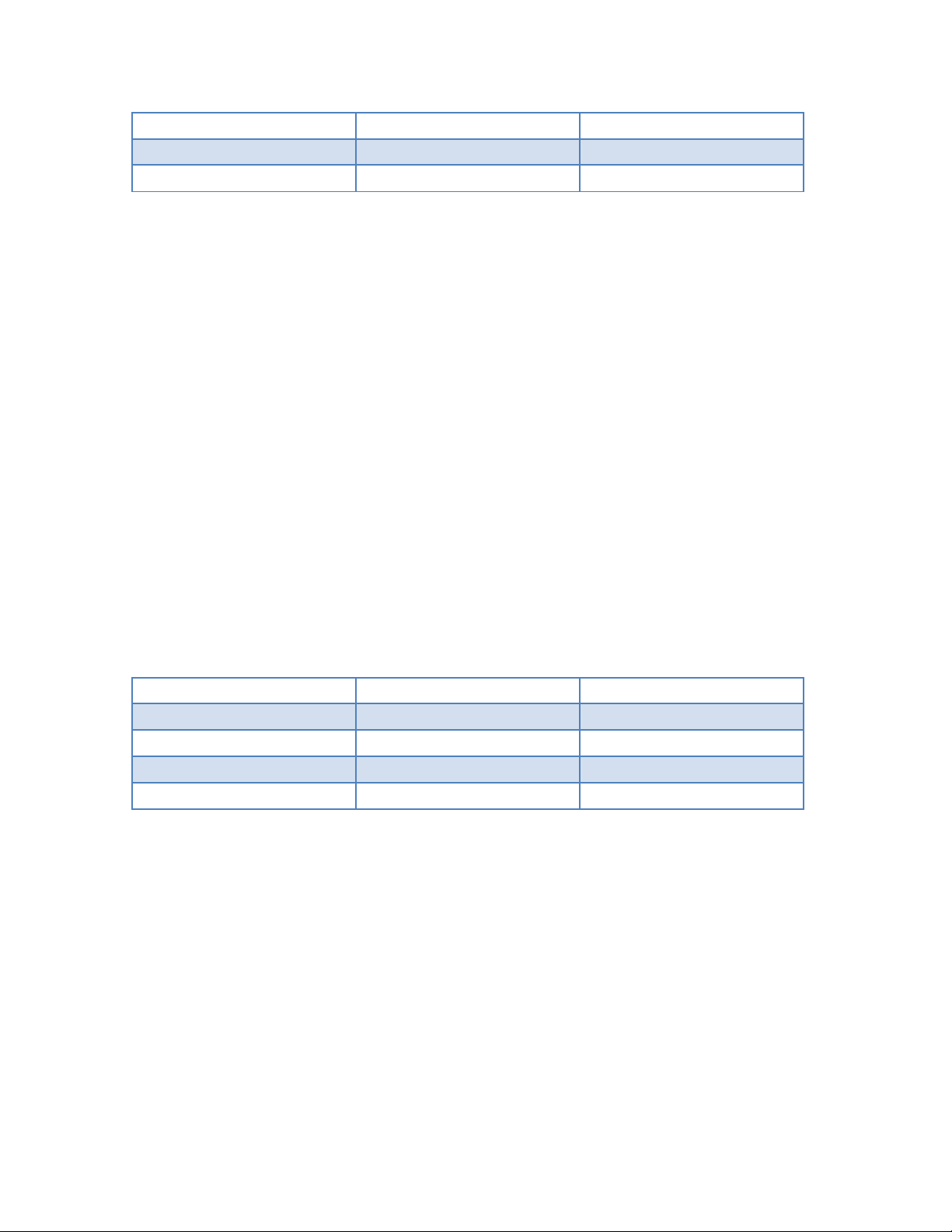

3.1.4. Bảng tổng hợp đánh giá rủi ro thị trường VNM Loại rủi ro Xác suất

Mức độ tác động

Đánh giá tổng thể

Rủi ro kinh tế vĩ Mức 2 (Có khả Trung bình CAO mô năng) Rủi ro lạm phát Mức 2 (Có khả Nhỏ TRUNG BÌNH năng) Rủi ro tỷ giá Mức 3 (Có thể) Trung bình CAO

Rủi ro cạnh tranh Mức 1 (Chắc chắn) Trung bình TRUNG BÌNH

Kết luận: Vinamilk đối mặt với hai rủi ro chính ở mức CAO là rủi ro kinh tế

vĩ mô và rủi ro tỷ giá. Công ty cần ưu tiên các biện pháp:

(1) Mở rộng thị trường xuất khẩu để giảm phụ thuộc vào thị trường nội địa;

(2) Sử dụng công cụ phòng ngừa rủi ro tỷ giá;

(3) Tăng cường hiệu quả hoạt động để duy trì biên lợi nhuận trong bối cảnh chi phí tăng.

3.2. Phân tích và đánh giá rủi ro đối với Techcombank (TCB)

3.2.1. Phân tích và đánh giá rủi ro lãi suất

Phân tích: Lãi suất là yếu tố tác động trực tiếp nhất đến hoạt động kinh

doanh của Techcombank. Giai đoạn 2024-2025, chính sách tiền tệ của Fed và

NHNN có xu hướng linh hoạt hơn, lãi suất giảm dần so với đỉnh cuối 2022. Tuy

nhiên, rủi ro lãi suất vẫn cao do:

(1) Biến động bất ngờ từ Fed nếu lạm phát bùng phát trở lại;

(2) Áp lực cạnh tranh huy động vốn giữa các ngân hàng đẩy lãi suất lên;

(3) Nhu cầu tín dụng tăng mạnh cuối năm tạo áp lực thanh khoản.

Biểu hiện thực tế: Lợi nhuận của Techcombank giai đoạn 2024-2025 tăng

trưởng mạnh, một phần nhờ vào việc quản lý tốt thu nhập lãi ròng . Ngân hàng điều

chỉnh linh hoạt lãi suất huy động và cho vay để tối ưu hóa lợi nhuận.

Đánh giá mức độ rủi ro: Với xác suất mức 2-và mức độ tác động Cao, rủi ro

lãi suất được đánh giá là CAO. Khuyến nghị: Techcombank cần duy trì Hội đồng

Quản lý Tài sản Nợ và Có hoạt động hiệu quả; Sử dụng các công cụ phái sinh lãi lOMoAR cPSD| 61401654

suất để phòng ngừa rủi ro; Đa dạng hóa nguồn thu từ dịch vụ phi lãi để giảm phụ thuộc vào thu nhập lãi.

3.2.2. Phân tích và đánh giá rủi ro tín dụng

Phân tích: Rủi ro tín dụng là rủi ro lớn nhất đối với ngân hàng thương mại.

Trong bối cảnh kinh tế phục hồi chậm, nhiều doanh nghiệp gặp khó khăn về dòng

tiền, tăng khả năng vỡ nợ. Techcombank có danh mục tín dụng đa dạng, bao gồm

cho vay cá nhân, SME, và doanh nghiệp lớn. Các ngành nghề nhạy cảm như bất

động sản, xây dựng đối mặt với nhiều thách thức.

Biểu hiện thực tế: Techcombank duy trì tỷ lệ nợ xấu thấp nhờ hệ thống quản

lý rủi ro chặt chẽ với mô hình ba tuyến bảo vệ. Ngân hàng có chính sách thẩm định

tín dụng nghiêm ngặt, yêu cầu tài sản đảm bảo đầy đủ, và theo dõi sát khách hàng

vay. Tuy nhiên, áp lực từ cạnh tranh có thể khiến tiêu chuẩn cho vay nới lỏng.

Đánh giá mức độ rủi ro: Với xác suất mức 2 và mức độ tác động Cao, rủi ro

tín dụng được đánh giá là CAO. Khuyến nghị: Tiếp tục duy trì tiêu chuẩn tín dụng

cao; Tăng cường phân tích ngành nghề và đa dạng hóa danh mục tín dụng; Xây dựng

dự phòng rủi ro đầy đủ theo quy định.

3.2.3. Phân tích và đánh giá rủi ro thanh khoản

Phân tích: Rủi ro thanh khoản có thể xảy ra khi nhu cầu rút tiền của khách

hàng tăng đột ngột hoặc khó khăn trong việc huy động vốn mới. Giai đoạn

20242025, thị trường liên ngân hàng ổn định hơn so với 2022-2023, nhưng vẫn có

lúc căng thẳng do tăng trưởng tín dụng mạnh.

Biểu hiện thực tế: Techcombank duy trì tỷ lệ thanh khoản an toàn (LCR >

100%, NSFR > 100%) theo quy định Basel III. Ngân hàng có kế hoạch dự phòng

thanh khoản trong các tình huống khẩn cấp, bao gồm hạn mức vay từ NHNN và tài

sản có tính thanh khoản cao (HQLA).

Đánh giá mức độ rủi ro: Với xác suất mức 3 (có thể) và mức độ tác động

Trung bình, rủi ro thanh khoản được đánh giá là TRUNG BÌNH. Khuyến nghị: Duy

trì cân đối hợp lý giữa tài sản và nguồn vốn theo từng kỳ hạn; Đa dạng hóa nguồn

huy động vốn; Tăng cường giám sát chỉ số thanh khoản hàng ngày.

3.2.4. Phân tích và đánh giá rủi ro hoạt động

Phân tích: Với 94% giao dịch qua kênh số, Techcombank phụ thuộc cao vào

hệ thống công nghệ. Rủi ro hoạt động bao gồm sự cố hệ thống, tấn công mạng, gian

lận, và lỗi nghiệp vụ. Năm 2024-2025 chứng kiến gia tăng các cuộc tấn công mạng

vào hệ thống tài chính toàn cầu. lOMoAR cPSD| 61401654

Biểu hiện thực tế: Techcombank được vinh danh "Nền tảng Ngân hàng số tốt

nhất thế giới" và "Ứng dụng di động tốt nhất châu Á", chứng tỏ đầu tư mạnh vào

công nghệ và bảo mật. Tuy nhiên, rủi ro vẫn hiện hữu và cần giám sát liên tục.

Đánh giá mức độ rủi ro: Với xác suất mức 2-3 và mức độ tác động Trung

bình, rủi ro hoạt động được đánh giá là TRUNG BÌNH. Khuyến nghị: Tiếp tục đầu

tư vào an ninh mạng; Xây dựng kế hoạch phục hồi sau thảm họa (DRP); Đào tạo

nhân viên về quản lý rủi ro hoạt động.

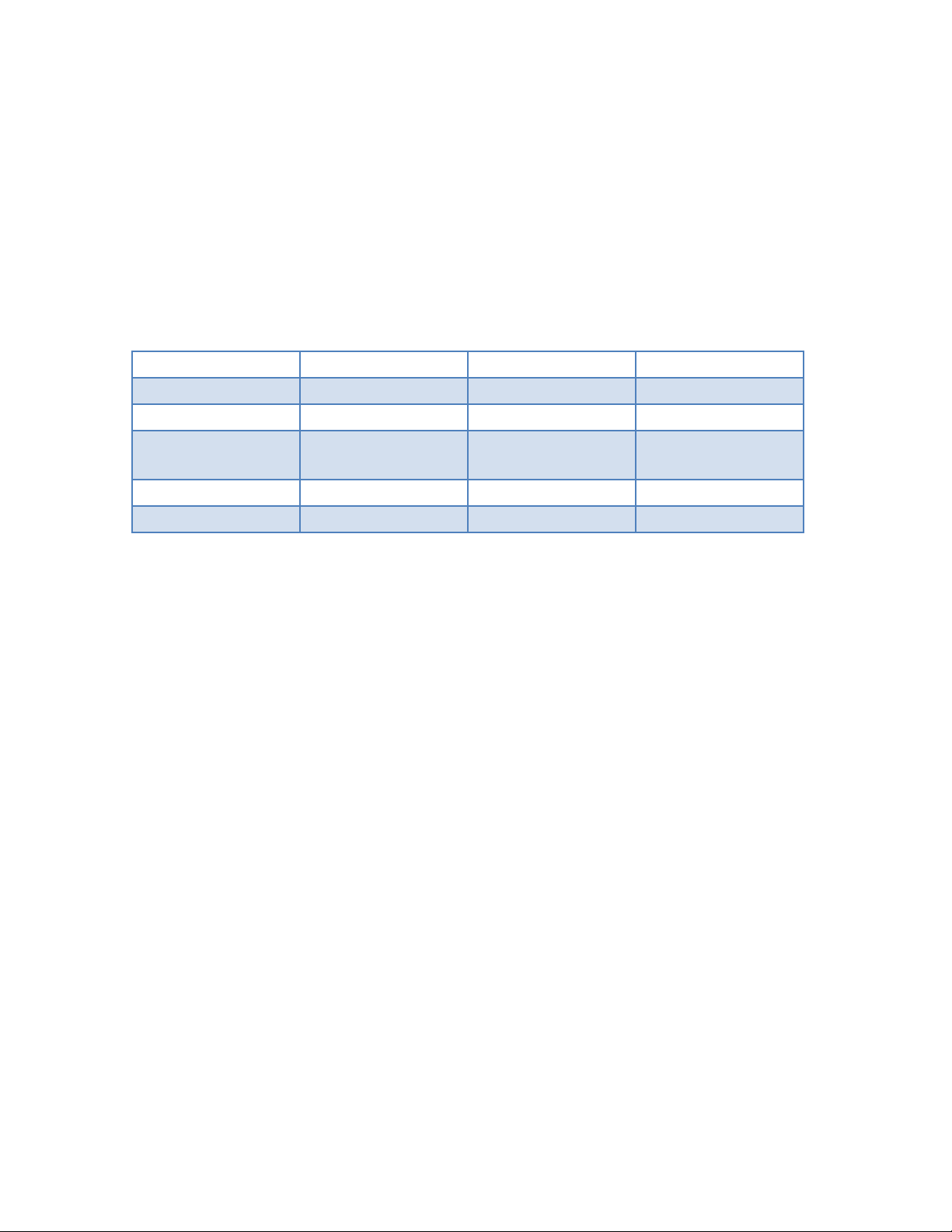

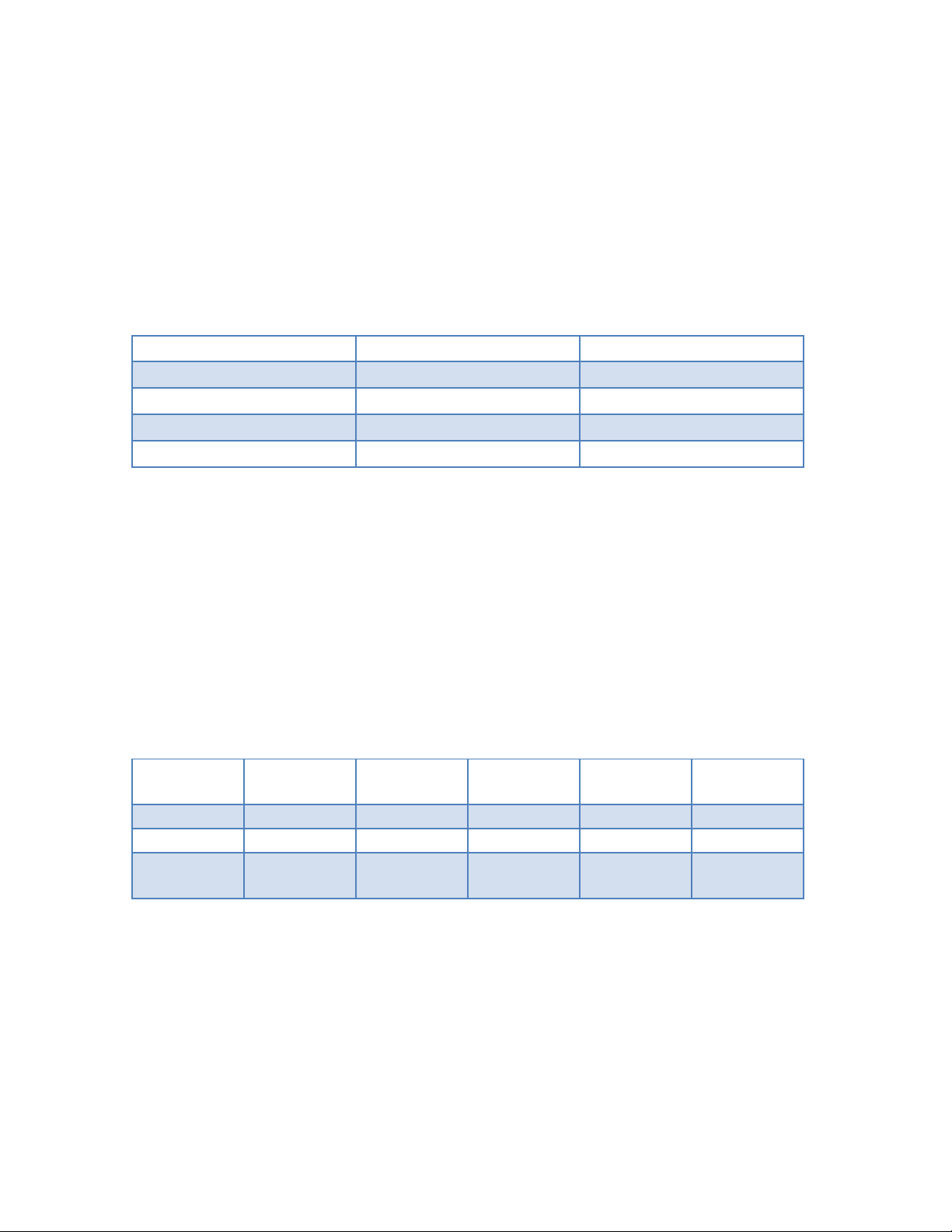

3.2.5. Bảng tổng hợp đánh giá rủi ro thị trường TCB Loại rủi ro Xác suất

Mức độ tác động

Đánh giá tổng thể Rủi ro lãi suất Mức 2-3 Cao CAO Rủi ro tín dụng Mức 2 Cao CAO Rủi ro thanh Mức 3 Trung bình TRUNG BÌNH khoản

Rủi ro hoạt động Mức 2-3 Trung bình TRUNG BÌNH Rủi ro tuân thủ Mức 3-4 Thấp THẤP

Kết luận: Techcombank đối mặt với hai rủi ro chính ở mức CAO là rủi ro

lãi suất và rủi ro tín dụng. Đây là hai rủi ro cốt lõi của ngành ngân hàng. Công ty cần:

(1) Duy trì hệ thống quản lý rủi ro chặt chẽ với mô hình ba tuyến bảo vệ;

(2) Sử dụng công cụ phái sinh để phòng ngừa rủi ro lãi suất và tỷ giá;

(3) Đa dạng hóa nguồn thu từ dịch vụ phi lãi;

(4) Tăng cường an ninh mạng và quản lý rủi ro hoạt động. lOMoAR cPSD| 61401654

CHƯƠNG 4: ĐO LƯỜNG RỦI RO THỊ TRƯỜNG THEO PHƯƠNG PHÁP VaR

Kết quả phân tích cho thấy cả hai cổ phiếu VNM (Vinamilk) và TCB (Techcombank)

đều có mức độ rủi ro thị trường khác nhau trong giai đoạn 27/09/2024 đến

27/09/2025. Với độ tin cậy 99%, phương pháp GARCH cho kết quả VaR thấp nhất

đối với cả hai mã, trong khi phương pháp EWMA (RiskMetrics) cho mức VaR cao

nhất. Đặc biệt, danh mục đầu tư kết hợp 50% VNM và 50% TCB đã thể hiện hiệu

quả đa dạng hóa rủi ro rõ rệt, với mức VaR thấp hơn so với trung bình của hai cổ phiếu riêng lẻ. 4.1. Mô Tả Dữ Liệu

Nghiên cứu sử dụng dữ liệu giá đóng cửa điều chỉnh của hai cổ phiếu VNM và TCB

trên sàn giao dịch chứng khoán TP. Hồ Chí Minh trong khoảng thời gian từ

27/09/2024 đến 27/09/2025. Dữ liệu được thu thập từ Yahoo Finance thông qua API

với mã giao dịch VNM.VN và TCB.VN, bao gồm tổng cộng 261 quan sát giao dịch cho mỗi mã cổ phiếu.

VNM là công ty sữa hàng đầu Việt Nam với vốn hóa thị trường lớn, hoạt động trong

ngành hàng tiêu dùng thiết yếu. Vinamilk sở hữu hơn 250 sản phẩm và xuất khẩu

sang 57 quốc gia, được đánh giá là cổ phiếu blue-chip với độ ổn định cao.

TCB là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam, hoạt

động trong lĩnh vực tài chính - ngân hàng. Techcombank được S&P nâng xếp hạng

tín nhiệm lên "BB" vào tháng 8/2025, phản ánh vị thế vốn vững mạnh và khả năng sinh lời cao nhất ngành.

Khoản đầu tư giả định: 100.000.000 VND (100 triệu đồng)

Mức độ tin cậy: 99% (α = 0.01)

4.2. Phân Tích Dữ Liệu

4.2.1. Kiểm Định Tính Dừng (ADF Test)

Kiểm định Augmented Dickey-Fuller (ADF) được thực hiện để xác định tính dừng

của chuỗi dữ liệu. Kết quả cho thấy:

Chuỗi giá gốc: Cả hai chuỗi giá cổ phiếu VNM và TCB đều không thể hiện tính

dừng ở dạng giá gốc (p-value ADF không đủ nhỏ để bác bỏ giả thuyết H : chuỗi₀

không dừng). Điều này phù hợp với lý thuyết thị trường hiệu quả, khi giá cổ phiếu

thường có xu hướng ngẫu nhiên (random walk). lOMoAR cPSD| 61401654

Chuỗi lợi suất logarit: Sau khi chuyển đổi sang chuỗi lợi suất logarit theo công thức

r_t = ln(P_t) - ln(P_{t-1}), cả hai chuỗi đều trở nên dừng với p-value = 0.01 < 0.05,

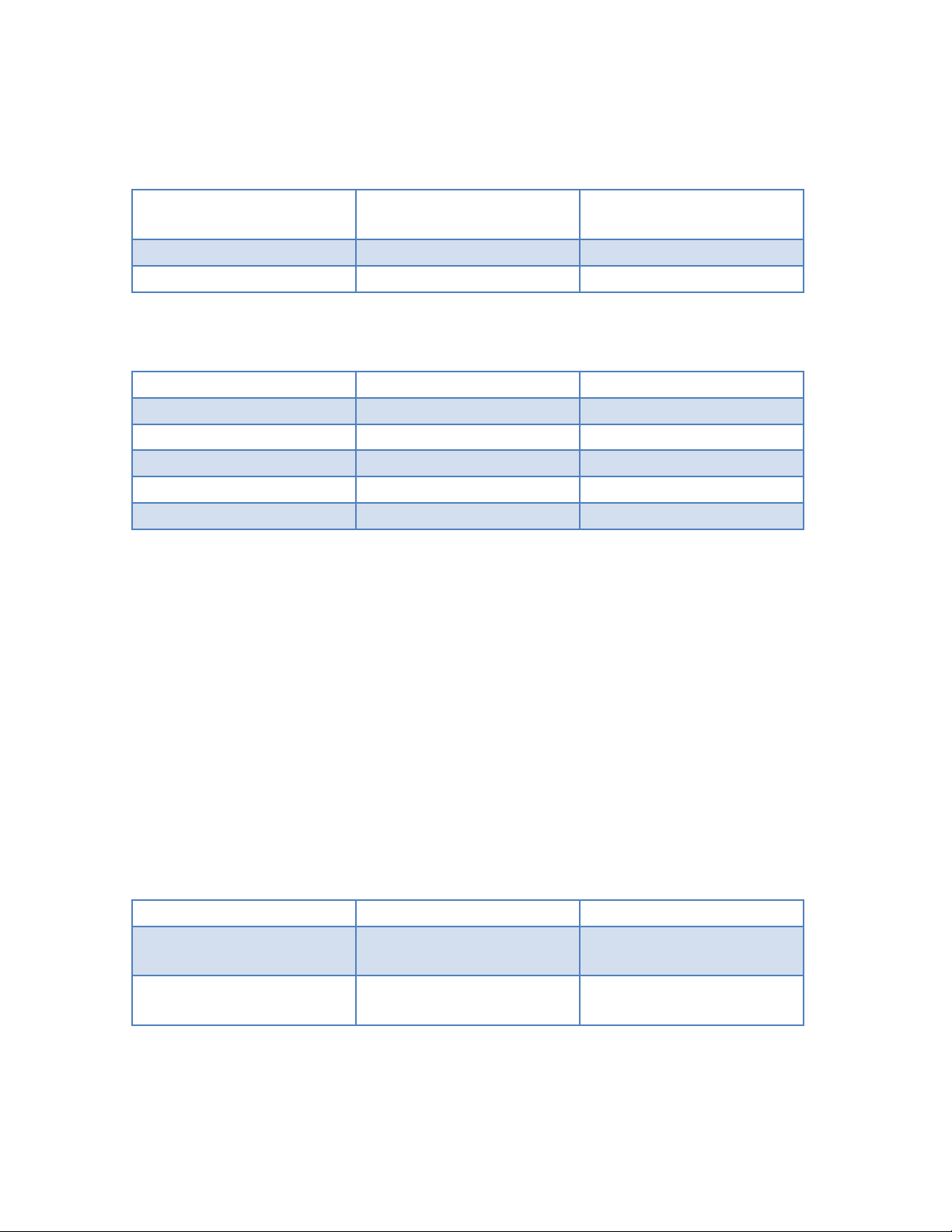

cho phép áp dụng các mô hình đo lường rủi ro. Mã CP

ADF Test - Giá (p-value) ADF Test - Return (pvalue) VNM N/A (không dừng) 0.01 (dừng) TCB N/A (không dừng) 0.01 (dừng)

4.2.2. Thống Kê Mô Tả và Đặc Điểm Phân Phối

Phân tích thống kê mô tả cho chuỗi lợi suất logarit hàng ngày của VNM và TCB

cho thấy các đặc điểm quan trọng sau: Chỉ số VNM TCB Số quan sát 260 260 Trung bình ≈ 0 ≈ 0 Độ lệch chuẩn 0.0141 0.0201 Skewness -0.146 0.089 Kurtosis 6.850 3.603

Vinamilk (VNM): Chuỗi lợi suất của VNM có hệ số Kurtosis = 6.850, cao hơn đáng

kể so với phân phối chuẩn (Kurtosis = 3). Điều này cho thấy phân phối lợi suất của

VNM có đuôi dày (fat tail), nghĩa là xác suất xảy ra các biến động cực đoan cao hơn

dự đoán từ phân phối chuẩn. Hệ số Skewness âm (-0.146) cho thấy phân phối lệch

trái, tức là có xu hướng xảy ra các tổn thất lớn hơn mức kỳ vọng.

Techcombank (TCB): TCB thể hiện hệ số Kurtosis = 3.603, thấp hơn VNM nhưng

vẫn cao hơn phân phối chuẩn. Điều này cho thấy TCB có rủi ro đuôi dày thấp hơn

so với VNM, nhưng vẫn cần lưu ý khả năng xảy ra các biến động lớn. Hệ số

Skewness dương (0.089) cho thấy phân phối lệch phải, với xu hướng có các lợi

nhuận bất thường dương.

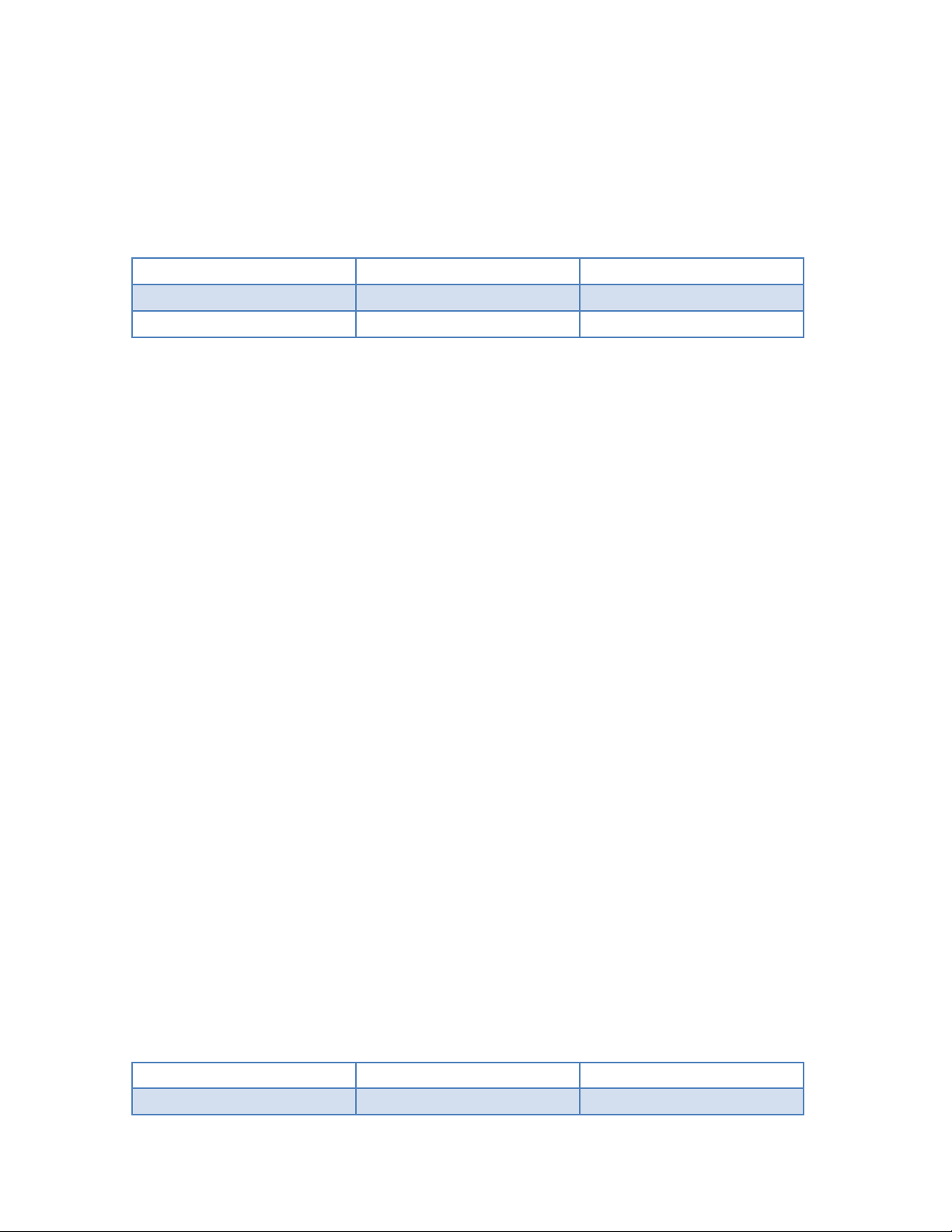

4.2.3. Kiểm Định Phân Phối Chuẩn (Jarque-Bera Test)

Kiểm định Jarque-Bera được sử dụng để kiểm tra giả thuyết H : chuỗi lợi suất tuân₀

theo phân phối chuẩn. Kết quả cho cả hai cổ phiếu: Mã CP JB p-value Kết luận VNM < 0.001

Không tuân theo phân phối chuẩn TCB < 0.001

Không tuân theo phân phối chuẩn

Với p-value ≈ 0 < 0.05 cho cả hai mã, ta bác bỏ giả thuyết H , khẳng định mạnh₀

mẽ rằng lợi suất VNM và TCB không tuân theo phân phối chuẩn. Điều này đặt ra

yêu cầu phải sử dụng các mô hình đo lường rủi ro phù hợp với phân phối có đuôi lOMoAR cPSD| 61401654

dày, như mô hình GARCH với phân phối Student-t hoặc phương pháp Historical Simulation.

4.2.4. Kiểm Định Tự Tương Quan

Kiểm định Ljung-Box được thực hiện để phát hiện tự tương quan trong chuỗi lợi suất. Kết quả: Mã CP LB p-value (lag=10) Kết luận VNM 0.3691 Không có tự tương quan TCB 0.2614 Không có tự tương quan

Với p-value > 0.05 cho cả hai mã, ta không bác bỏ giả thuyết H , cho thấy không₀

có tự tương quan đáng kể trong chuỗi lợi suất. Điều này phù hợp với giả thuyết thị

trường hiệu quả dạng yếu, khi lợi suất hiện tại không thể dự đoán được từ lợi suất quá khứ.

4.3. Đo Lường Rủi Ro Bằng Phương Pháp Value at Risk (VaR)

Value at Risk (VaR) là thước đo rủi ro được sử dụng rộng rãi trong quản trị rủi ro tài

chính, thể hiện mức tổn thất tối đa có thể xảy ra trong một khoảng thời gian nhất

định với mức độ tin cậy cho trước. Trong nghiên cứu này, VaR được tính toán với

độ tin cậy 99% (α = 1%) cho khoản đầu tư 100 triệu VND trong vòng 1 ngày giao dịch.

Bốn phương pháp đo lường VaR được áp dụng: 1.

Historical Simulation: Sử dụng phân vị thứ 1% của phân phối lợi suất lịch

sửthực tế, không giả định về dạng phân phối. 2.

RiskMetrics (EWMA - Exponentially Weighted Moving Average): Sử

dụngtrung bình trọng số hàm mũ với λ = 0.94 để ước lượng phương sai, đặt trọng

số cao hơn cho các quan sát gần đây. 3.

Econometrics (GARCH(1,1)): Áp dụng mô hình GARCH(1,1) với phân

phốichuẩn để nắm bắt hiện tượng volatility clustering trong chuỗi lợi suất. 4.

Monte Carlo Simulation: Mô phỏng 10.000 kịch bản ngẫu nhiên dựa trên

giảđịnh phân phối chuẩn với trung bình và độ lệch chuẩn của chuỗi lợi suất lịch sử.

4.3.1. Kết Quả VaR cho VNM (Vinamilk)

Với khoản đầu tư 100 triệu VND vào cổ phiếu VNM, tại mức độ tin cậy 99%, các

phương pháp đo lường VaR cho kết quả như sau: Phương pháp VaR (%) VaR (VND) Historical Simulation 2.684% 2.684.381 lOMoAR cPSD| 61401654 RiskMetrics (EWMA) 3.273% 3.273.047 Econometrics (GARCH) 2.523% 2.523.461 Monte Carlo Simulation 2.954% 2.953.495

Diễn giải: Với độ tin cậy 99%, trong điều kiện thị trường bình thường, mức thua lỗ

tối đa dự kiến cho khoản đầu tư 100 triệu VND vào VNM trong một ngày giao dịch:

• Historical Simulation: Không vượt quá 2.684.381 VND (khoảng 2,68 triệu VND)

• RiskMetrics (EWMA): Không vượt quá 3.273.047 VND (khoảng 3,27 triệuVND)

- Đây là mức VaR cao nhất, phản ánh sự nhạy cảm với biến động gần đây

• Econometrics (GARCH): Không vượt quá 2.523.461 VND (khoảng 2,52

triệuVND) - Đây là mức VaR thấp nhất và được đánh giá chính xác nhất

• Monte Carlo: Không vượt quá 2.953.495 VND (khoảng 2,95 triệu VND)

Phân tích: Mô hình GARCH(1,1) cho kết quả VaR thấp nhất (2,52%), phản ánh khả

năng nắm bắt chính xác cấu trúc biến động của chuỗi lợi suất. VNM là cổ phiếu

blue-chip có độ ổn định cao trong ngành hàng tiêu dùng thiết yếu, với chính sách cổ

tức hào phóng (43,5% cho năm 2024) góp phần hỗ trợ giá cổ phiếu.

4.3.2. Kết Quả VaR cho TCB (Techcombank)

Đối với cổ phiếu TCB với cùng khoản đầu tư 100 triệu VND và độ tin cậy 99%: Phương pháp VaR (%) VaR (VND) Historical Simulation 4.505% 4.504.848 RiskMetrics 4.672% 4.672.056 Econometrics 3.916% 3.915.734 Monte Carlo Simulation 3.761% 3.761.312

Diễn giải: Với độ tin cậy 99%, mức thua lỗ tối đa dự kiến cho khoản đầu tư 100

triệu VND vào TCB trong một ngày giao dịch:

• Historical Simulation: Không vượt quá 4.504.848 VND (khoảng 4,50 triệu VND)

• RiskMetrics (EWMA): Không vượt quá 4.672.056 VND (khoảng 4,67 triệuVND)

• Econometrics (GARCH): Không vượt quá 3.915.734 VND (khoảng 3,92 triệu VND)

• Monte Carlo: Không vượt quá 3.761.312 VND (khoảng 3,76 triệu VND) lOMoAR cPSD| 61401654

Phân tích: TCB thể hiện mức VaR cao hơn đáng kể so với VNM trên tất cả các

phương pháp (cao hơn từ 42% đến 68%). Điều này phản ánh đặc điểm ngành ngân

hàng có độ nhạy cảm cao với các yếu tố vĩ mô như lãi suất, tỷ giá, tăng trưởng tín

dụng. Tuy nhiên, TCB đang trong giai đoạn tăng trưởng mạnh với lợi nhuận 9 tháng

đầu năm 2025 đạt 23,4 nghìn tỷ đồng.

4.3.3. Kết Quả VaR cho Danh Mục 50% VNM + 50% TCB

Kết quả đặc biệt đáng chú ý là hiệu quả đa dạng hóa rủi ro khi kết hợp hai cổ phiếu

với tỷ trọng bằng nhau (50% VNM + 50% TCB): Phương pháp VaR (%) VaR (VND) Historical Simulation 2.872% 2.871.757 RiskMetrics 3.183% 3.183.062 Econometrics 2.678% 2.678.065 Monte Carlo Simulation 2.823% 2.822.797

Lợi ích đa dạng hóa: Mức VaR của danh mục kết hợp thấp hơn đáng kể so với VaR

của TCB và chỉ cao hơn một chút so với VNM. So với TCB đơn lẻ, danh mục giảm

rủi ro từ 36% đến 43% tùy theo phương pháp. Điều này chứng minh lợi ích của việc

đa dạng hóa: tổng rủi ro của danh mục thấp hơn tổng rủi ro của các thành phần riêng

lẻ nhờ vào tương quan không hoàn hảo giữa hai cổ phiếu.

Giải thích: VNM hoạt động trong ngành hàng tiêu dùng với nhu cầu ổn định, trong

khi TCB hoạt động trong ngành tài chính - ngân hàng có tính chu kỳ cao. Sự khác

biệt về đặc điểm ngành giúp giảm thiểu rủi ro hệ thống khi kết hợp hai cổ phiếu trong cùng danh mục.

4.3.4. So Sánh Tổng Hợp Mã/Danh Historical EWMA GARCH

Monte Carlo Trung bình mục VNM 2.684% 3.273% 2.523% 2.954% 2.859% TCB 4.505% 4.672% 3.916% 3.761% 4.214% Portfolio 2.872% 3.183% 2.678% 2.823% 2.889% 50/50

Nhận xét từ bảng so sánh: 1.

TCB có mức rủi ro cao nhất trong ba lựa chọn đầu tư, với VaR trung

bình4,21%, cao hơn 47% so với VNM (2,86%). 2.

Phương pháp GARCH(1,1) luôn cho kết quả VaR thấp nhất trên cả ba

đốitượng, trong khi EWMA cho kết quả cao nhất.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

25 13 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

46 23 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

39 20 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

90 45