Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|49239254

Cau hoi on tap QTRR cho sinh vien

Quản trị rủi ro (Đại học Kinh tế Quốc dân) Scan to open on Studeersnel

Studocu is not sponsored or endorsed by any college or university

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

Đề thi QTRR Đề dùng cho ca 1 Đề 1

Câu 1 Nêu khái niệm rủi ro, khái niệm rủi ro tài chính. Bình luận ý kiến về “ xử lý rủi ro tín dụng của NHTM”

Rủi ro là khả năng xảy ra sự khác biệt giữa kết quả thực tế và kỳ vọng theo kế hoạch

Theo Bernard Manso: “rủi ro là tác động của những biến cố xảy ra trong tương lai lên giá trị

ròng của một chủ thể kinh tế hoặc một danh mục tài sản mà khả năng xảy ra biến cố đố có thể dự

đoán trước nhưng không thể dự đoán chính xác biến cố đó sẽ xảy ra như thế nào

Câu 2 Trình bày khái niệm, nội dung biện pháp phòng hộ rủi ro lãi suất bằng hợp đồng kỳ

hạn. Phân biệt hợp đồng Forward và hợp đồng NDF. Đề 2

Câu 1 Trình bày quy trình quản lý rủi ro tín dụng của NHTM. Nêu chi tiết nội dung “ kiểm soát rủi ro”

Câu 2 Trình bày mô hình Value at Risk (VAR)? Ứng dụng var trong đo lường RRLS Đề 3

Câu 1 Nêu khái niệm rủi ro, khái niệm rủi ro tài chính. Bình luận ý kiến “ phòng ngừa rủi ro

chính là hạn chế rủi ro”

Câu 2 Quản trị RRTD trong NHTM là quản trị EL hay UL? Hãy phân tích lý do? Đề 4

Câu 1 Hãy giải thích cơ sở để NHTM lựa chọn và cơ sở trọng số đối với tiêu chí “ tỷ lệ đòn

bẩy” trong hệ thống chấm điểm tín dụng nội bộ khách hàng doanh nghiệp của NHTM

Câu 2 So sánh sự giống và khác nhau khi thực hiện phòng hộ bằng hợp đồng tương lai và hợp đồng kỳ hạn. Đề 5

Câu 1 Trình bày mô hình Value at Risk (VAR)? Ứng dụng var trong đo lường RRLS

Câu 2 Phân tích mối tác động qua lại giữa RRLS và RRTD trong hoạt động của NHTM Đề 6

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

Câu 1 Trình bày khái niệm, nội dung biện pháp phòng hộ rủi ro lãi suất bằng hợp đồng kỳ

hạn. Phân biệt hợp đồng Forward và hợp đồng NDF.

Câu 2 Trình bày quy trình quản lý rủi ro lãi suất tại NHTM. Nêu chi tiết nội dung giám sát rủi ro

Đề thi QTRR Đề dùng cho ca 2 Đề 1

Câu 1 Trình bày mô hình nhạy cảm lãi suất. Phân tích điều kiện áp dụng mô hình này trong quản lý RRLS của NHTM

Câu 2 Quản trị RRTD trong NHTM là quản trị EL hay UL? Hãy phân tích lý do? Đề 2

Câu 1. Hãy giải thích cơ sở để NHTM lựa chọn và cơ sở trọng số đối với tiêu chí “tuổi của

khách hàng vay vốn” trong hệ thống chấm điểm tín dụng nội bộ khách hàng cá nhân của NHTM

Câu 2 Trình bày quy trình quản lý rủi ro hối đoái của NHTM. Nêu chi tiết nội dung giám sát. Đề 3

Câu 1 So sánh phương pháp 6C và phương pháp chấm điểm trong đo lường rủi ro tín dụng

Câu 2 Trình bày khái niệm, các chỉ tiêu đo lương rủi ro lãi suất trong NHTM. Đề 4

Câu 1 Hãy giải thích cơ sở để NHTM lựa chọn và cơ sở trọng số đối với tiêu chí “ lĩnh vực

kinh doanh của khách hàng vay vốn” trong hệ thống chấm điểm tín dụng nội bộ khách hàng doanh nghiệp của NHTM.

Câu 2 Phân tích mối tác động qua lại giữa RRLS và RRTD trong hoạt động của NHTM Đề 5

Câu 1 Phân tích mối tác động qua lại giữa RRLS và Rủi ro hối đoái trong hoạt động của NHTM

Câu 2 Trình bày mô hình thời lượng. Phân tích điều kiện áp dụng mô hình này trong quản lý RRLS của NHTM Đề 6

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

Câu 1 Trình bày quy trình quản lý rủi ro tín dụng của NHTM. Nêu chi tiết nội dung xử lý nợ có vấn đề.

Câu 2 Hãy giải thích cơ sở để NHTM lựa chọn và cơ sở trọng số đối với tiêu chí “ vòng quay

vốn lưu động” rong hệ thống chấm điểm tín dụng nội bộ khách hàng doanh nghiệp

A. NỘI DUNG ÔN TẬP PHẦN ĐỊNH TÍNH

1. Nêu khái niệm rủi ro và rủi ro tài chính phân biệt rủi ro tài chính với rủi ro kinh doanh.

2. Trình bày nội dung của rủi ro tín dụng, rủi ro lãi suất, rủi ro tỷ giá.

3. Trình bày các tác động và ảnh hưởng có thể có của các loại rủi ro tài chính tới ngân hàng thương mại.

4. Các loại rủi ro tài chính có thể được nhìn nhận và phân tích độc lập với nhau hay không? Vì sao?

5. Nêu khái niệm quản trị rủi ro và trình bày nội dung cơ bản quy trình quản lý rủi ro.

6. Trình bày quy trình quản lý rủi ro tín dụng, quy trình quản lý rủi ro lãi suất, quy trình quản lý rủi ro tỷ giá.

7. Trình bày sự cần thiết của quản trị rủi ro trong các định chế tài chính.

8. Trình bày hiểu biết của bạn về mô hình Value at Risk (VAR)?

9. Phân biệt tổn thất dự kiến (EL) và tổn thất ngoài dự kiến (UL)? Quản trị RRTD là quản trị EL hay UL? Tại sao?

10. Phân tích sự giống và khác nhau giữa quản lý RRTD của một khoản vay với một danh mục cho vay?

11. Nêu các tiêu chí tài chính cơ bản để chấm điểm tín dụng nội bộ khách hàng doanh

nghiệp? Các tiêu chí cơ bản để chấm điểm tín dụng nội bộ khách hàng cá nhân?

12. Trình bày mô hình điểm Z để đo lường rủi ro tín dụng.

13. Trình bày mô hình 6C để đo lường rủi ro tín dụng.

14. Các mô hình đo lường RRLS? Điều kiện áp dụng từng mô hình:

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

a. Nhạy cảm, điều kiện áp dụng.

b. Thời lượng, điều kiện áp dụng.

15. Trình bày khái niệm rủi ro tỷ giá trong hoạt động NH. Khái niệm trạng thái ngoại tệ.

16. Trình bày khái niệm các biện pháp phòng hộ ngoại hối cơ bản. Trình bày đặc điểm của

biện pháp phòng hộ bằng hợp đồng kỳ hạn. Phân biệt giữa hợp đồng Forward và hợp đồng NDF.

17. Nêu khái niệm, so sánh sự giống và khác nhau khi thực hiện phòng hộ bằng hợp đồng

tương lai và hợp đồng kỳ hạn.

18. Khái niệm trạng thái ngoại tệ, phân biệt trạng thái ngoại tệ và trạng thái luồng tiền. Bình

luận ý kiến: “Trong quan hệ tín dụng ngoại tệ, không phát sinh trạng thái ngoại tệ nên

không có rủi ro tỷ giá”. PHẦN ĐỊNH LƯỢNG

1.Cho một số thông tin về lợi suất của các tài sản (cổ phiếu, trái phiếu, ngoại tệ). Yêu cầu

tính VaR của danh mục lợi suất lập từ 1 tài sản, hay nhiều tài sản nói trên bằng các phương

pháp: Phương pháp tham số (Phân phối chuẩn), Phương pháp phi tham số (Mô phỏng lịch sử).

Bài tập mẫu 1: Cho bảng véc tơ trung bình và ma trận hiệp phương sai của 2 chuỗi lợi suất

(chu kỳ 1 ngày) RBVH và RDPM: Trung bình Ma trận hiệp phương sai RBVH RDPM 0.001162 RBVH 0.000908 0.000276 -0.000769 RDPM 0.000276 0.000498

Xét danh mục (P) của 2 chuỗi lợi suất trên với trọng số (0.4; 0.6). Giả thiết (RBVH, RDPM) có phân phối chuẩn.

Tính VaR(1 ngày, 99%) của danh mục P và cho biết ý nghĩa của giá trị tìm được. Biết U0,01=2,33.

Bài tập mẫu 2: Tính toán lợi suất (chu kỳ 1 ngày) của tỷ giá USD cho 100 ngày, ta lấy ra 10

giá trị lợi suất nhỏ nhất:

-0,0461, -0,0235, -0,0428,-0,0223, -0,0161, -0,0200,-0,0158,-0,0123,-0,0217,-0,0132.

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

Tính VaR(1 ngày, 95%) của lợi suất tỷ giá bằng phương pháp mô phỏng lịch sử và cho biết ý

nghĩa của giá trị tìm được?

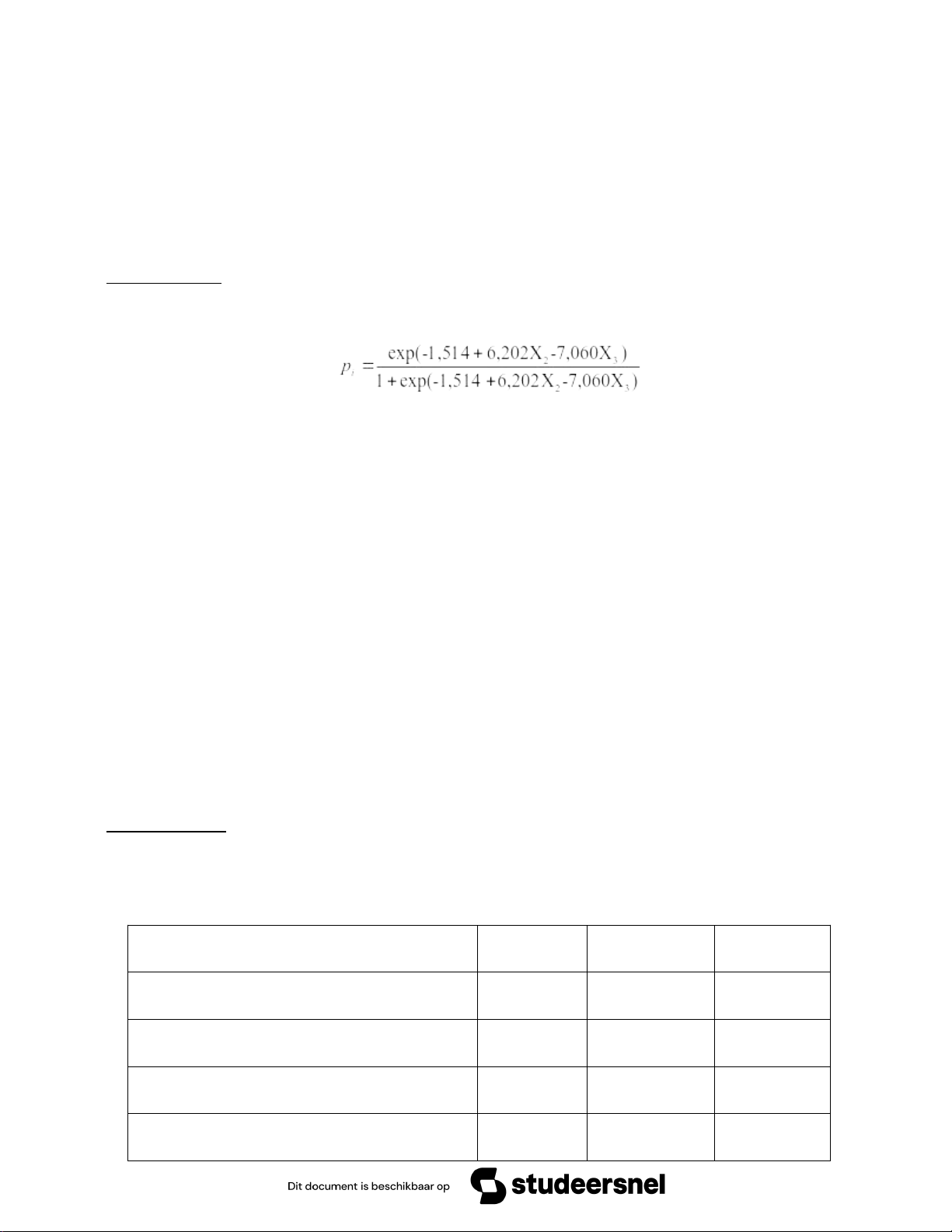

2.Cho kết quả ước lượng xác suất vỡ nợ theo mô hình Logit cho khách hàng (cá nhân

hay doanh nghiệp) của ngân hàng. Yêu cầu tính xác suất vỡ nợ đối với một khách hàng cụ

thể nào đó (biết thông tin của các biến độc lập) và tính xác suất vỡ nợ cận biên theo một chỉ tiêu cụ thể.

Bài tập mẫu 3: Cho kết quả ước lượng mô hình Logit của khách hàng doanh nghiệp của ngân hàng, ta có kết quả:

Trong đó X2 là tỉ số nợ trên tổng tài sản

X3 là tỉ số tài sản ngắn hạn trên tổng tài sản

a.Tính xác suất vỡ nợ của doanh nghiệp có X2= 0,5787 và X3=0,7970.

b. Tại các mức chỉ tiêu đó, nếu khi tỉ số nợ trên tổng tài sản tăng thêm 0,1 so với chỉ tiêu ban

đầu (chỉ tiêu khác không đổi) thì xác suất vỡ nợ của doanh nghiệp này tăng bao nhiêu?

3.Dựa trên thông tin về thống kê ADF để kết luận: chuỗi lãi suất (R) hay chuỗi sai phân

của chuỗi lãi suất (DR) có dừng hay không? Cho kết quả ước lượng phương trình lãi suất

(hay phương trình sai phân của chuỗi lãi suất) theo mô hình ARIMA và các thông tin về sai

số, lãi suất một số kỳ trước. Yêu cầu dự báo lãi suất hay sai phân của chuỗi lãi suất ở một số kỳ tiếp theo.

Bài tập mẫu 4: Dựa trên số liệu lãi suất cho vay từ quý 1 năm 1999 đến quý 3 năm 2012:

a.Thực hiện kiểm định nghiệm đơn vị đối với chuỗi sai phân của chuỗi lãi suất, ký hiệu là DR, ta có kết quả: t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.25656 0.0001 Test critical values: 1% level -3.56002 5% level -2.91765 10% level -2.59669

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com) lOMoARcPSD|49239254

Chuỗi DR có dừng hay không?

b.Từ kết quả ước lượng mô hình AR(1) của chuỗi DR ta có:

DRt = -0.0004 +0.2977*DRt-1+et ,

với et là sai số thời điểm t.

Nếu lãi suất của quý 2 năm 2012 và lãi suất của quý 3 năm 2012 tương ứng là 7,6% và 7,5% ,

theo mô hình thì dự báo lãi suất quý 4 năm 2012 là bao nhiêu? B.CƠ CẤU ĐỀ THI

- Phần định tính của mỗi đề thi gồm 2 câu, mỗi câu 2,5 điểm.

- Phần định lượng của mỗi đề thi gồm 3 câu, tổng số điểm của 3 câu là 5 điểm.

trong đó: - Một câu hỏi về tính VaR của danh mục, gồm 2 ý (mỗi ý 1 điểm).

- Một câu hỏi về rủi ro tín dụng (chủ yếu dựa trên mô hình Logit), gồm 2 ý, mỗi ý 1 điểm.

- Một câu hỏi về dự báo lãi suất (hay sai phân lãi suất) (1 điểm). C. GHI CHÚ

Thí sinh được phép mang vào phòng thi một (01) tờ giấy A4 có ghi các công thức, kiến thức

cần thiết cho phần định tính và định lượng.

Downloaded by Tam Nguyen Thi Thanh (nguyen.thi.thanh.tam.2386@gmail.com)

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

25 13 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

39 20 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

85 43 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

89 45