Báo cáo hợp nhất về lợi ích không kiểm soát theo IFRS 3 môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Hiểu các thành phần của lợi ích không kiểm soát và biết cách. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

10/2/2023 Chapter 4 Group Reporting III: Kế toán cho việc hợp nhất kinh doanh và lợi ích không kiểm soát theo IFRS 3 trong giai đoạn sau mua lại 1

Copyright © 2016 by McGraw-Hill Education (Asia). All rights reserved. Learning Objectives 1.

Hiểu lý do loại bỏ đầu tư; 2.

Hiểu khái niệm lợi ích không kiểm soát; 3.

Đánh giá cơ sở đo lường thay thế cho lợi ích không kiểm soát theo IFRS 3; 4.

Biết cách lập bút toán nhật ký hợp nhất liên quan đến lợi thế

thương mại, khấu hao và phân bổ chênh lệch giữa giá trị sổ sách

và giá trị hợp lý của tài sản có thể xác định được, nợ tiềm tàng

của công ty con bị mua lại và lợi ích cổ đông không kiểm soát; 5.

Biết cách lập các bút toán hợp nhất để phân bổ thu nhập hiện tại

và quá khứ cho lợi ích không kiểm soát; Và 6.

Hiểu các thành phần của lợi ích không kiểm soát và biết cách

phân tích số dư của chúng một cách phân tích. 2 1 10/2/2023 Content 1. 1 I n t rIo nd tru oct d io u n ction 2.

Elimination of Investment in a Subsidiary 3.

Effects of Amortization, Depreciation and Disposal of Undervalued

or Overvalued Assets and Liabilities Subsequent to Acquisition 4.

Accounting for Non-controlling Interests under IFRS 3 5. Goodwill Impairment Tests 6. Conclusion 3 Content 1. Introduction 2. 2 O Elv i e mriv n ie atw io o n f otfh Ie n c v o e n stso m li e d n a t tiio n n a p Sro u c b e si s d s iary 3.

Effects of Amortization, Depreciation and Disposal of Undervalued

or Overvalued Assets and Liabilities Subsequent to Acquisition 4.

Accounting for Non-controlling Interests under IFRS 3 5. Goodwill Impairment Tests 6. Conclusion 7.

Appendix 4A: Illustrations of Non-controlling Interests Measured

as a Proportion of Acquisition-date Identifiable Net Assets 4 2 10/2/2023 Xóa tài khoản đầu tư

Công ty mẹ đang trả tiền cho: Phần giá trị Phần vượt Giá phí hợp ghi sổ của tài quá giá trị hợp nhất = sản thuần của

+ lý trên giá trị +Lợi thế thương mại công ty con tại sổ sách của

Loại trừ khỏi vốn cổ ngày mua tài sản thuần phần của công ty có thể xác

con, lợi nhuận giữ lại định được trước khi mua và các khoản mục vốn chủ sở hữu khác trước khi mua •

Tài khoản đầu tư bị xóa

– Để đảm bảo tài khoản đầu tư phải bằng 0

– Thay thế bằng tài sản thuần và lợi thế thương mại có thể xác định được của công ty con (phần dư)

– Lý do: Tránh ghi nhận tài sản dưới hai hình thức (đầu tư vào báo cáo tình hình

tài chính của công ty mẹ và tài sản, nợ phải trả riêng lẻ của công ty con) 5 Xóa tài khoản đầu tư

• Investment account is eliminated (Continued)

– Lợi nhuận giữ lại trước khi mua hoặc quỹ dự trữ trước khi mua của công ty

con không được tính vào vốn chủ sở hữu hợp nhất

– Lý do: Thu nhập giữ lại trước khi mua lại phát sinh trước khi công ty mẹ mua lại quyền kiểm soát

– Quá trình loại bỏ sẽ dẫn đến phần dư bao gồm: + Thiện chí; Và

+ Phần vượt hoặc phần thiếu giá trị hợp lý so với giá trị sổ sách của tài

sản thuần có thể xác định được

• Tái thực hiện việc loại bỏ khoản đầu tư vào năm tiếp theo

– Tái thực hiện loại trừ khoản đầu tư đến lúc khoản đầu tư còn tồn tại

Lý do: báo cáo tài chính pháp nhân của công ty mẹ sẽ bao gồm khoản đầu tư vào công ty con 6 3 10/2/2023

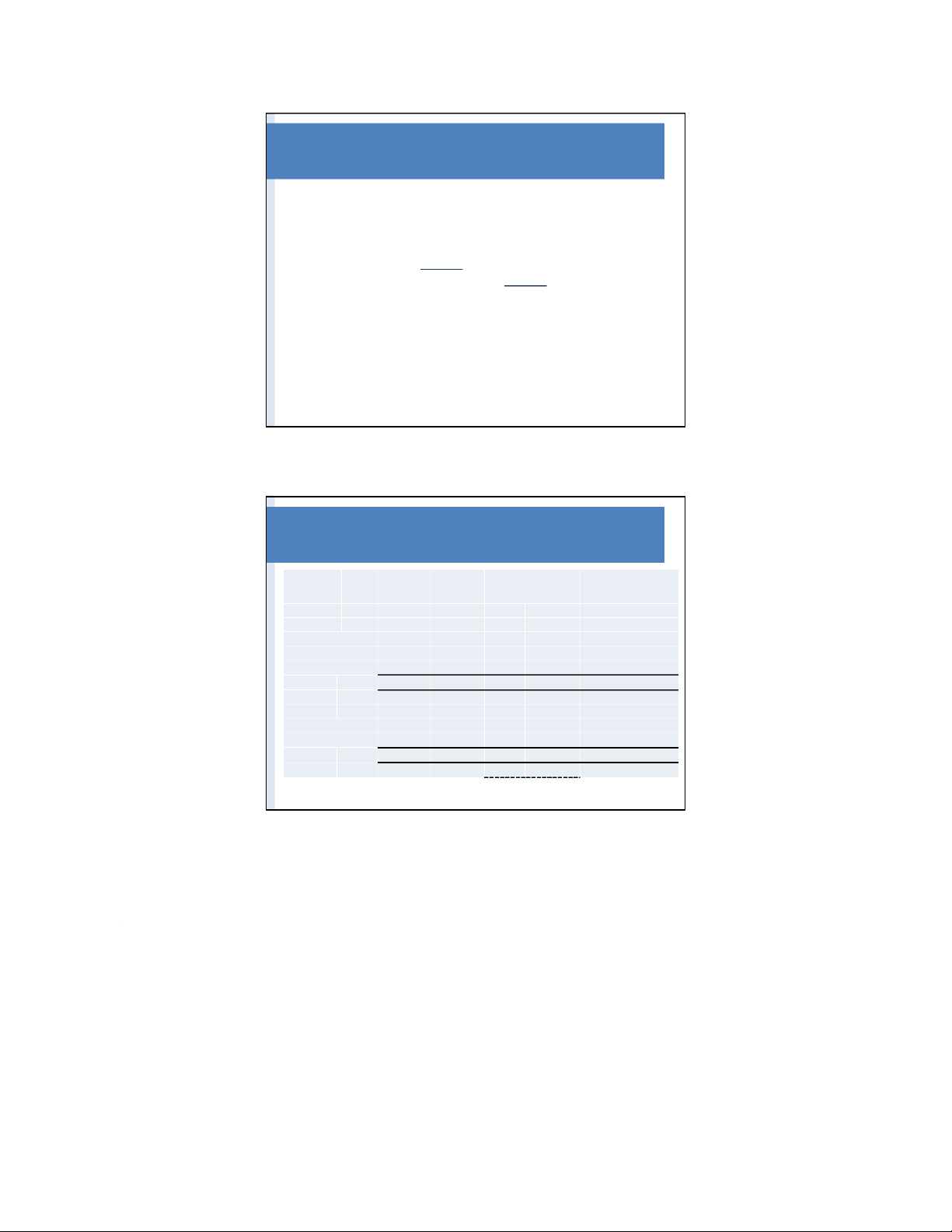

Minh họa 1: Loại bỏ khoản đầu tư

Vào ngày 8 tháng 8 năm 2010, Công ty mẹ đã mua 100% lợi ích của

công ty con với giá $200,000. Vào ngày mua, Công ty con có: Vốn cổ phần: $50,000 Lợi nhuận giữ lại: $30,000 Vốn chủ sở hữu: $80,000

Vào ngày mua, Công ty con có một tài sản vô hình chưa được ghi

nhận có giá trị hợp lý là $50,000. Thuế suất là 20%. 7

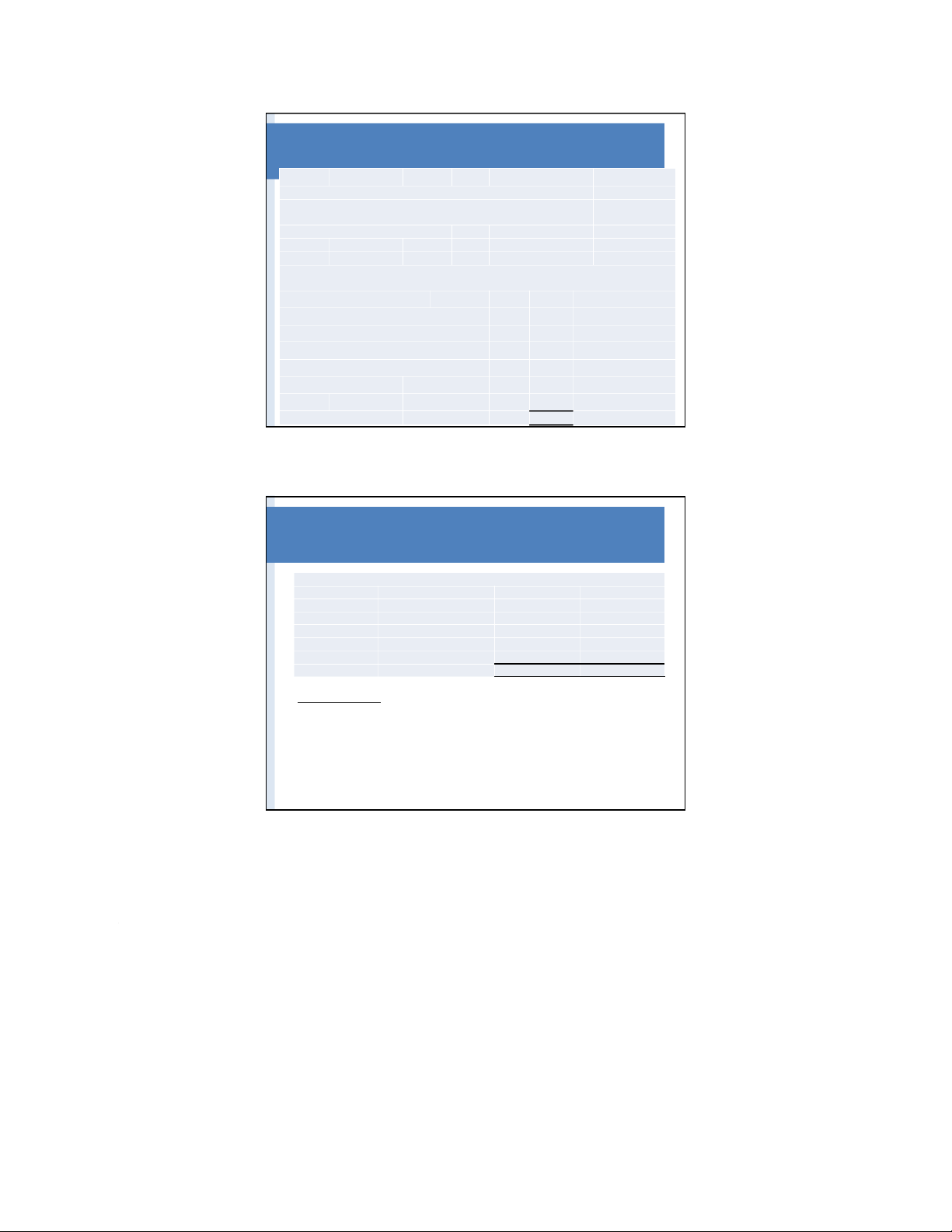

Minh họa 1: Loại bỏ khoản đầu tư

Báo cáo tình hình tài Cty mẹ Cty con Điều chỉnh HN chính hợp nhất Dr Cr Tài sản Đầu tư vào con 200,000 200,000 0 LTTM (Note 2) 80,000 80,000 TS khác (Note 1) 300,000 80,000 50,000 10,000 420,000 500,000 80,000 130,000 210,000 500,000 VCSH Vốn cổ phần 100,000 50,000 50,000 100,000 LN giữ lại 400,000 30,000 30,000 400,000 500,000 80,000 80,000 0 500,000 210,000 210,000 8 4 10/2/2023

Minh họa 1: Loại bỏ khoản đầu tư Note 1:

Tăng tài sản thuần khác do ghi nhận tài sản vô hình 50,000

Tài sản thuần khác giảm do ghi nhận thuế thu nhập hoãn lại phải trả (10,000) Tăng tài sản thuần khác 40,000 Note 2:

Lợi thế thương mại là phần vượt giữa số tiền đầu tư so với FV của tài sản thuần có thể xác định được

Khoản đầu tư vào công ty con 200,000

Giá trị ghi sổ VCSH hoặc TS thuần (80,000) GTHL của TS vô hình 50,000 GTGS của TS vô hình 0

Giá trị hợp lý vượt quá giá trị sổ sách 50,000 Thuế hoãn lại (10,000) (40,000) LTTM 80,000 9

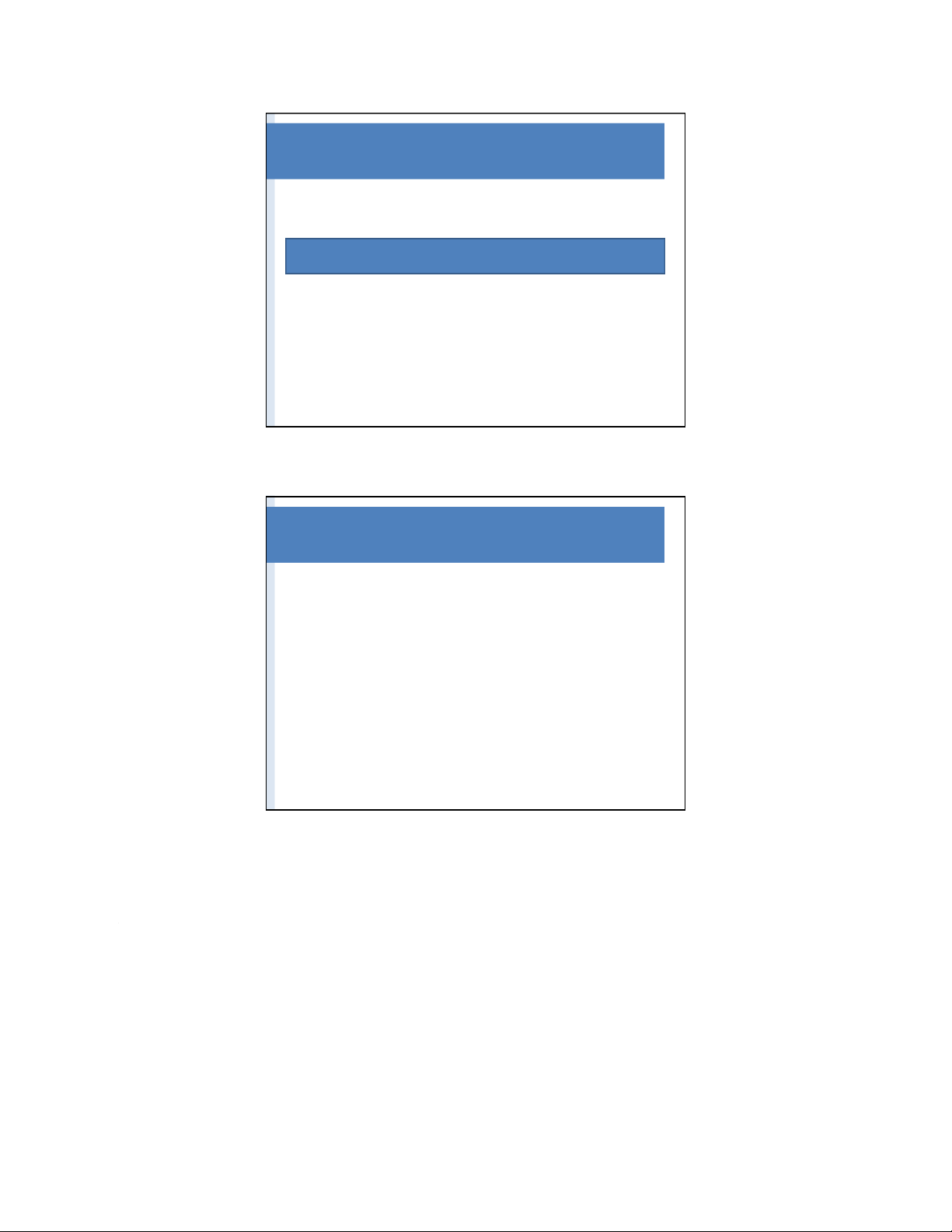

Minh họa 1: Loại bỏ khoản đầu tư

CJE1: Elimination of investment in subsidiary Dr Vốn cổ phần 50,000 Dr Lợi nhuận giữ lại 30,000 Dr LTTM 80,000 Dr TSVH 50,000 Cr Đầu tư vào công ty con 200,000 Cr Thuế HL phải trả 10,000 210,000 210,000 Re-enacting CJE

• Cơ sở của bảng tính hợp nhất là báo cáo tài chính pháp nhân của công ty mẹ và công ty con

• CJE 1 phải được thực hiện lại vào mỗi kỳ báo cáo với điều kiện Công ty

mẹ có quyền kiểm soát công ty con

• Mỗi quá trình hợp nhất là một cách tiếp cận khởi đầu mới 10 5 10/2/2023 Content 1. Introduction 2.

Elimination of Investment in a Subsidiary

3. Effects of Amortization, Depreciation and Disposal of Undervalued 3. A o c r co O u v n er ti v n a g l u fo e r d n A o s n s - e c t o s n a tr n o d l li Ln i g a bin li te i r e e s st S s u u b n s d e e q r u I e F n R t t S o 3 Acquisition 4.

Accounting for Non-controlling Interests under IFRS 3 5. Goodwill Impairment Tests 6. Conclusion 11 Trong Những Năm Tiếp Theo

•Tại ngày mua, ghi nhận:

– Giá trị hợp lý của tài sản thuần có thể xác định được của bên bị mua tại ngày mua,

– Tài sản vô hình, nợ tiềm tàng,

– Tài sản thuế thu nhập hoãn lại hoặc thuế thu nhập hoãn lại phải trả, và

– LTTM như một phần còn lại

•Những năm tiếp theo:

– Việc xóa bỏ ghi nhận tài sản và nợ phải trả sau đó của công ty con phải được xác

định dựa trên giá trị hợp lý tại ngày mua.

– Do đó, khấu hao, giá vốn bán tài sản được mua xác định dựa trên giá trị hợp lý tại ngày mua.

– Việc loại bỏ các khoản chuyển nhượng, ghi nhận các điều chỉnh giá trị hợp lý và các

bút toán phân bổ phải được lặp lại cho đến khi:

+ Ngày thanh lý khoản đầu tư vào công ty con; hoặc

+ Ngày mất quyền kiểm soát 12 6 10/2/2023 Trong Những Năm Tiếp Theo •

In subsequent years (Continued)

– Phương thức mua lại chỉ ghi nhận giá trị hợp lý tại sự kiện quan trọng: ngày mua

• Lợi thế thương mại mới được tạo ra trong nội bộ hoặc sự đánh giá

về giá trị hợp lý sau đó không được ghi nhận sau ngày mua

– Do tài sản thuần được ghi nhận theo giá trị sổ sách (giá trị ghi sổ) trong

báo cáo tài chính riêng nên việc phân bổ/khấu hao/thanh lý sau đó sẽ

được điều chỉnh trong bảng tính hợp nhất BV của chi phí (FV – BV) điều chỉnh FV chi phí trên trên báo cáo tài chi phí = báo cáo tài chính riêng + chính hợp nhất

Điều chỉnh trong bảng tính hợp nhất 13

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

• Công ty P đã trả $6,200,000 và phát hành 1,000,000 cổ phiếu của

công ty để mua 80% Công ty S vào ngày 1/1/ 20×5

• Giá trị hợp lý của cổ phiếu P Co là $3 một cổ phiếu

• Giá trị hợp lý của tài sản thuần có thể xác định được như sau: Book value Fair value Remaining useful life TS cho thuê 4,000,000 5,000,000 20 years Chi phí R&D 2,000,000 10 years TS khác 1,900,000 1,900,000 NP trả (1,200,000) (1,200,000) Nợ tiềm tàng (100,000) TS thuần 4,700,000 7,600,000 Vốn CP 1,000,000 LN giữ lại 3,700,000 Vốn chủ sở hữu 4,700,000 14 7 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý Additional information:

• Khoản nợ tiềm tàng trị giá $100,000 đã được bên bị mua ghi nhận

là khoản lỗ dự phòng trong báo cáo tài chính của pháp nhân vào tháng 12/20X5.

• FV của NCI tại ngày mua là $2,300,000.

• LN thuần sau thuế của S Co. ngày 31/12/ 20×5 là $1,000,000

• Không công bố chia cổ tức trong năm 20×5

• Vốn chủ sở hữu của cổ đông tại thời điểm 31/12/20×5 là $5,700,000

Q1 : Chuẩn bị điều chỉnh hợp nhất cho Công ty P cho 20×5

Q2 : Thực hiện kiểm tra phân tích số dư NCI tại ngày 31/12/20×5 15

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

• Giá phí hợp nhất = Tiền mặt thanh toán + Giá trị hợp lý của CP phát hành

= $6,200,000 + (1,000,000 × $3) = $9,200,000

• Thuế thu nhập hoãn lại phải trả = 20% × ($7,600,000 −$4,700,000) = $580,000

• LTTM = Giá phí hợp nhất + NCI – Giá trị hợp lý của tài sản thuần có

thể xác định được sau thuế

= $9,200,000 + $2,300,000 – ($7,600,000 −$580,000) = $4,480,000 16 8 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

• Tỷ lệ lợi ích của P trong LTTM = Giá phí HN – 80% × Giá trị HL

giá trị tài sản có thuần thể xác định được sau thuế

= $9,200,000 – 80% × $7,020,000 = $9,200,000 – $5,616,000 = $3,584,000

• Tỷ lệ lợi ích của NCI trong LTTM = Giá phí HN – 20% × Giá trị HL

TS thuần có thể xác định được sau thuế

= $2,300,000 – 20% × $7,020,000 = $2,300,000 – $1,404,000 = $896,000 17

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

Consolidation adjustments for 20×5

CJE 1: Elimination of Investment in Subsidiary Dr Share capital 1,000,000 Dr Opening retained earnings 3,700,000 Dr Leased property 1,000,000 Dr In-process R&D 2,000,000 Dr Goodwill 4,480,000 Cr Contingent liability 100,000 Cr Deferred tax liability (net) 580,000 Cr Investment in S 9,200,000 Cr Non-controlling interests 2,300,000 18 9 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

CJE 2: Depreciation and amortization of excess of FV over book value Dr

Depreciation of leased property 50,000 Dr

Amortization of in-process R&D 200,000 Cr Accumulated depreciation 50,000 Cr Accumulated amortization 200,000 Under dep. by Under amort. by $50k $200k Dep exp: $50,000 Amort exp: Amort. of Dep. of $200,000 $200,000 $250,000 R&D leased property $0 Based on Based on book value Based on FV book value Based on FV 19

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

CJE 3: Reversal of entry relating to provision for loss Dr Provision for loss 100,000 Cr Loss expense 100,000

Note: Contingent liability was already recognized in CJE 1. The

recognition by the acquiree in its legal entity financial statement

results in double counting; hence this reversal entry is necessary

CJE 4: Tax effects on CJE 2 & CJE 3

Dr Deferred tax liability (net) 30,000 20% * (200k + 50k − 100k) Cr Tax expense 30,000 20 10 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

CJE 5: Allocation of current year profit to non-controlling interests (NCI) Dr Income to NCI 176,000 Cr NCI 176,000 Net profit after tax 1,000,000 Excess depreciation (50,000) Excess amortization (200,000)

Reversal of loss from contingent liability 100,000 Tax effects on FV adjustments 30,000 Adjusted net profit 880,000 NCI’s share (20%) 176,000 21

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý Explanatory note to CJE 5:

• NCI have a share in the extinguishment of the initial FV differences

and in the impairment of goodwill.

• Net profit after tax represents that increase in the book value of equity of the subsidiary

• Other adjustments relate to the extinguishment of the FV differentials

• NCI have a share of $176,000 of adjusted profit which represents – Increase in book value

– Decrease in fair value differentials 22 11 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

Sử dụng phương pháp Phân tích để xác định số dư NCI: NCI balance: NCI at acquisition date (CJE1) $2,300,000

Income allocated to NCI for 20×5 (CJE 5) 176,000 NCI as at 31 Dec 20×5 $2,476,000

Sử dụng phương pháp Niêm yết để xác định số dư NCI:

Book value of identifiable net assets as at 31 Dec 20×5 $5,700,000

Unamortized balance of fair value adjustments as at 31 Dec 20×5:

Leased property ($1,000,000 × 19/20) 950,000

In-process R&D ($2,000,000 × 9/10) 1,800,000

After-tax unamortized balance at 80% 2,200,000 Adjusted net assets of S Co. $7,900,000 NCI at 20% 1,580,000 Goodwill attributable to NCI 896,000 NCI as at 31 Dec 20×5 $2,476,000 23

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

Q2 : Perform an analytical check on the balance of NCI as at 31 Dec 20×5

1st Step: cấu trúc lại số dư lợi ích cổ đông không kiểm soát tại thời điểm 31/12/20×5

NCI as at acquisition date (CJE 1) 2,300,000

Income allocated to NCI for 20×5 (CJE5) 176,000

NCI as at 31 December 20×5 2,476,000 24 12 10/2/2023

Minh họa 2: Phân bổ chênh lệch giá trị hợp lý

2nd step: đối chiếu số dư giữa ba thành phần mà NCI có - Non-controlling interests Share of Share of book value Unamortized Share of of net assets unimpaired goodwill FV adjustment $5,700,000 × 20% = $1,140,000 +($1,000,000 × 19/20 +$896,000 = $2,476,000 × 80% × 20%) + ($2,000,000 × 9/10 × 80% × 20%) = $440,000 25 Content 1. Introduction 2.

Elimination of Investment in a Subsidiary 3.

Effects of Amortization, Depreciation and Disposal of Undervalued

or Overvalued Assets and Liabilities Subsequent to Acquisition 4. 4 A c A c c o c u o n u t n itn i g n g f o f r o rn o N n o -c n- o c n o tr n o tr ll oiln li g n i g n I te nt re er s e ts st under IFRS 3 5. Goodwill Impairment Tests 6. Conclusion 26 13 10/2/2023

Lợi ích bên không kiểm soát •

NCI chỉ phát sinh trong báo cáo tài chính hợp nhất khi:

- Một hoặc nhiều công ty con không thuộc sở hữu hoàn toàn của công ty mẹ (IFRS 10) •

NCI được hưởng phần lợi nhuận giữ lại của công ty con từ khi thành lập công ty

- Không có sự phân biệt giữa thu nhập giữ lại trước khi mua lại và sau khi mua lại đối với NCI •

Áp dụng tương tự cho OCI

- NCI cùng có một phần OCI tích lũy phát sinh từ ngày thành lập đến ngày hiện tại •

NCI thường là số dư tín dụng

- Phần lợi ích còn lại trong tài sản ròng của công ty con

- Tổng vốn chủ sở hữu (công ty mẹ và NCI) = Tài sản – Nợ phải trả 27

Phân tích Lợi ích bên không kiểm soát Phần giá trị Balance of Phần giá trị ghi sổ còn lại Lợi thế non- ghi sổ của (FV – BV) của thương mại controlling =++ vốn chủ sở tài sản ròng không bị interests at hữu của công có thể xác suy giảm reporting ty con tại định được tại của NCI date ngày báo cáo ngày báo cáo

• Việc phân tích lợi ích bên không kiểm soát cho phép đánh giá hiệu quả

số dư của lợi ích bên không kiểm soát.

• Một phương pháp khác để đạt được lợi ích bên không kiểm soát là xây

dựng số dư theo trình tự thời gian thông qua quá trình hợp nhất 28 14 10/2/2023

CấutrúclạiNCI trênBáocáotìnhhìnhtài chính Incorporation Date of B c e u g rrin e n ntin yg e o a f r End of current date acquisition year NCI have a share of NCI have a share of NCI have a share of 1. Share capital 1. Change in share capital 1. Profit after tax 2. Retained earnings 2. Change in retained 2. Current amortization of earnings fair value differential 3. Other equity 3. Change in other equity 3. Current impairment of 4. Fair value goodwill differentials 4. Past amortization of fair value differential 4. Dividends as a 5. Goodwill repayment of profits 5. Past impairment of goodwill 5. Change in other equity 29

CấutrúclạiNCI trênBáocáotìnhhìnhtài chính

• Tại mỗi kỳ báo cáo, tập đoàn sẽ tạo lại tài khoản NCI trong báo cáo

tài chính hợp nhất bằng cách ghi nhận việc xây dựng tuần tự: Từ ngày mua lại

Từ ngày mua đến đầu kỳ hiện tại.

Trong giai đoạn hiện tại

• Được biết đến như là “quá trình tái hiện” việc phân bổ vốn chủ sở hữu cho NCI 30 15 10/2/2023 Kế toán NCI theo IFRS 3

• Vốn chủ sở hữu trên báo cáo tình hình tài chính hợp nhất phải bao

gồm cả lợi ích của chủ sở hữu vốn của công ty mẹ và NCI của các

công ty con sở hữu một phần.

• NCI là một khoản mục vốn chủ sở hữu và phải được thể hiện tách

biệt với vốn chủ sở hữu của công ty mẹ.

• Tài sản và nợ phải trả của công ty con phải được báo cáo đầy đủ 31

Phần LTTM của lợi ích bên không kiểm soát

• IFRS 3 Para 19 allows NCI to be measured in either of two ways

IFRS 3 Đoạn 19 cho phép đo lường NCI theo một trong hai cách Đo lường theo Giá trị

Được đo lường theo tỷ lệ hợp lý tại ngày mua

giá trị được ghi nhận của (bao gồm lợi thế

tài sản có thể xác định thương mại) được tại ngày mua

“Cơ sở giá trị hợp lý” 32 16 10/2/2023

Phần LTTM của lợi ích bên không kiểm soát

• Căn cứ vào giá trị hợp lý:

– FV được xác định bằng giá thị trường hiện hành của cổ phiếu công ty

con tại ngày mua hoặc các kỹ thuật định giá khác

– FV trên mỗi cổ phiếu của NCI có thể khác với công ty mẹ do phí quyền

kiểm soát do công ty mẹ trả (ví dụ: thằng dư 20% so với giá thị trường

để giành quyền kiểm soát) – NCI bao gồm 3 mục: Non-controlling interests Phần sở hữu Giá trị

Tỷ lệ sở hữu giá trị LTTM phân bổ cho điều chỉnh FV chưa sổ sách NCI phân bổ của tài sản ròng (FV – BV) 33

LTTM của lợi ích bên không kiểm soát

• Under the fair value option:

– Journal entry to record NCI at fair value (re-enacted each year): Dr

Vốn cổ phần của công ty con Dr

Lợi nhuận giữ lại tại ngày mua Dr

Nguồn vốn CSH khác tại ngày mua Dr Chênh lệch GTHL (FV – BV) Dr LTTM (Parent & NCI) Dr/Cr

TS thuế HL / (liability) trên điều chỉnh GTHL Cr Đầu tư vào công ty con Cr CL GTHL (BV – FV) Cr LI bên ko KS (At fair value) 34 17 10/2/2023

LTTM của lợi ích bên không kiểm soát • Under the 2nd option:

– NCI là tỷ lệ tài sản thuần có thể xác định được của bên bị mua (tức là

không phải toàn bộ giá trị hợp lý) – NCI comprises of 2 items: Non-controlling interests Share of Share of book value unamortized of identifiable net assets of FV adjustments (FV – BV) 35

LTTM của lợi ích bên không kiểm soát • Under the 2nd option:

– Journal entry to record NCI (re-enacted each year): Dr Share capital of subsidiary Dr

Retained earnings at acquisition date Dr

Other equity at acquisition date Dr FV differentials (FV – BV) Dr

Goodwill (Parent’s goodwill only)

Dr/Cr Deferred tax asset / (liability) on FV adjustment Cr FV differentials (BV – FV) Cr Investment in S subsidiary Cr Non-controlling interests

(NCI % × FV of identifiable net assets) 36 18 10/2/2023

LTTM của lợi ích bên không kiểm soát NCI measured as a NCI measured at FV proportion of the

acquiree’s identifiable net assets Book value of net assets Fair value – Book value of net assets Goodwill 37 Illustration 3:

LTTM của lợi ích bên không kiểm soát

FV của NCI sở hữu 10% Công ty con A vào ngày 31/12/ 20×1 (Ngày

mua lại) là $25,000. Báo cáo tài chính của Công ty con A tại ngày mua

được trình bày dưới đây:

Công ty con A có tài sản vô hình chưa được ghi nhận với giá trị hợp lý

là $40,000. Thuế suất là 20%. Xác định LTTM của NCI tại ngày mua.

Subsidiary A’s Statement of Financial Position as at 31 December 20×1: TS thuần 160,000 VCSH 140,000 Vốn CP 20,000 LN giữ lại 160,000 38 19 10/2/2023 Illustration 3:

LTTM của lợi ích bên không kiểm soát Fair value of NCI 25,000

Fair value of identifiable net assets Book value of equity 160,000

Fair value of intangible assets 40,000

Deferred tax on intangible assets (8,000) 192,000

NCI's share of FV of identifiable net assets (10%) 19,200

NCI's goodwill (25,000 – 19,200) 5,800

Theo cơ sở thay thế, trong đó NCI được đo lường theo tỷ lệ của giá trị được ghi

nhận của tài sản có thể xác định được tại ngày mua:

LTTM của NCI bằng không

Số tiền được công nhận của NCI là $19,200 39

Phân bổ cho lợi ích bên không kiểm soát 1.

Phân bổ giá trị thay đổi vốn chủ sở hữu từ ngày mua đến đầu kỳ hiện tại Dr Retained earnings (NCI % ×

in RE from acquisition date to beginning of current period) Cr NCI •

Không có sự phân biệt giữa lợi nhuận trước khi mua lại và sau khi mua lại •

Chuyển tỷ lệ sở hữu của NCI với phần lợi nhuận giữ lại của công ty con cho NCI 40 20

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15