Báo cáo Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

Sự ra đời và phát triển của kế toán gắn liền với sự phát triển của nền kinh tế xã hội. Xã hội càng phát triển thì kế toán càng trở nên quan trọng và trở thành công cụ không thể thiếu được trong quản lý kinh tế nhà nước và doanh nghiệp. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Quản trị học (QTH12) 25 tài liệu

Trường: Trường Đại học Mở Thành phố Hồ Chí Minh 704 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47206521 lOMoARcPSD|47206521

BÁO CÁO THỰC TÂP̣

KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY

TNHH TMDV XNK MINH HÒA THÀNH

CHUYÊN NGÀNH: KẾ TOÁN TPHCM - 2023 lOMoARcPSD|47206521 .LỜI NÓI ĐẦU

1. Lý do chọn đề tài

Sự ra đời và phát triển của kế toán gắn liền với sự phát triển của nền kinh tế xã

hội. Xã hội càng phát triển thì kế toán càng trở nên quan trọng và trở thành công cụ

không thể thiếu được trong quản lý kinh tế nhà nước và doanh nghiệp. Trong bối cảnh

hiện nay để tồn tại thì doanh nghiệp cần có chiến lược kinh doanh, quản lý kinh doanh

phù hợp. Công tác kế toán có vai trò lớn trong việc quản lý và điều hành doanh

nghiệp. Đặc biệt trong doanh nghiệp thương mại, vấn đề này trở nên vô cùng quan

trọng vì nếu doanh nghiệp nào thực hiện tốt công tác kế toán doanh thu, chi phí và xác

định kết quả kinh doanh sẽ giúp doanh nghiệp tăng khả năng thu hồi vốn, kịp thời tổ

chức quá trình kinh doanh tiếp theo sẽ tồn tại và phát triển. Nhận thức rõ được tầm

quan trọng của vấn đề này Công ty TNHH TMDV XNK Minh Hòa Thành đang từng

bước hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Tuy nhiên

công tác này vẫn chưa thực sự hoàn thiện và còn những hạn chế nhất định. Xuất phát

từ mặt lý luận và thực tiễn, sau quá trình tìm hiểu tôi đã chọn đề tài nghiên cứu “kế

toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH TMDV

XNK Minh Hòa Thành”

2. Mục tiêu nghiên cứu

Tổng hợp những lý luận chung liên quan đến kế toán doanh thu, chi phí và xác

định kết quả kinh doanh trong doanh nghiệp.

Tìm hiểu thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh

tại Công ty TNHH TMDV XNK Minh Hòa Thành.

Đề xuất một số giải pháp góp phần hoàn thiện kế toán doanh thu, chi phí và xác

định kết quả kinh doanh cho Công ty TNHH TMDV XNK Minh Hòa Thành.

3. Đối tượng nghiên cứu 1 lOMoARcPSD|47206521

Đề tài đi sâu vào tìm hiểu các vấn đề liên quan đến công tác kế toán doanh thu,

chi phí và xác định kết quả kinh doanh tại Công ty TNHH TMDV XNK Minh Hòa Thành.

4. Phạm vi nghiên cứu

Phạm vi không gian: tại Công ty TNHH TMDV XNK Minh Hòa Thành.

Phạm vi thời gian: Nguồn số liệu liên quan đến luận văn được thu thập từ Công

ty TNHH TMDV XNK Minh Hòa Thành tháng 12/2018

5. Phương pháp nghiên cứu - Tài liệu thứ cấp

+ Các tài liệu, giáo trình về lý thuyết kế toán doanh thu, chi phí và xác định kết quả kinh doanh.

+ kết quả nghiên cứu của các tác giả có liên quan. - Tài liệu sơ cấp

+ Sổ sách, báo cáo có liên quan đến kế toán doanh thu, chi phí và xác định

kết quả kinh doanh tại Công ty TNHH TMDV XNK Minh Hòa Thành

Phương pháp nghiên cứu

Phương pháp chứng từ kế toán phương pháp này thu thập các chứng từ phát

sinh trong quá trình kinh doanh của công ty để kiểm tra tính chính xác, hợp lệ của chứng từ đó.

Phương pháp đối ứng tài khoản – ghi sổ. Từ các nghiệp vụ kinh tế phát sinh

được thể hiện trên các chứng từ kế toán, dùng phương pháp đối ứng chứng từ, tài

khoản để phân loại thông tin chứng từ và phản ánh một cách có hệ thống vào các loại

sổ kế toán mà công ty đang sử dụng để theo dõi cho từng đối tượng kế toán cụ thể.

Phương pháp thống kê, so sánh, phân tích tình hình hoạt động sản xuất kinh

doanh cũng như tìm hiểu thực trạng công tác kế toán tiêu thụ và xác định kết quả kinh

doanh tại công ty từ đó cái nhìn tổng quan về công ty và đưa ra một số biện pháp. Kiến nghị. lOMoARcPSD|47206521

Phương pháp tổng hợp – cân đối dựa trên những thông tin trên các sổ kế toán để

tiến hành tổng hợp thông tin tổng quát nhất về tình hình tài chính và kết quả kinh doanh của công ty.

Nghiên cứu tài liệu kết hợp với phỏng vấn điều tra mục đích của việc phỏng vấn

nhằm thu thập các thông tin sơ cấp và kế toán doanh thu, chi phí và xác định kết quả

kinh doanh tại Công ty TNHH TMDV XNK Minh Hòa Thành. Đối tượng được phỏng

vấn, điều tra là kế toán trưởng và kế toán viên. Trình tự tiến hành là kết hợp giữa việc

thu thập chứng từ thực tế với phương pháp quan sát, phỏng vấn trực tiếp…

6. Kết cấu đề tài

Chương 1: Cơ sở lý luận về kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Chương 2: Thực trạng kế toán xác định kết quả kinh doanh

Chương 3: Nhận xét và kiến nghị 3 lOMoARcPSD|47206521

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOANH THU,

CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH

1.1. Nhiệm vụ kế toán doanh thu, chi phí, và xác định kết quả kinh doanh

1.1.1. Nhiệm vụ kế toán doanh thu

Doanh thu là một chỉ tiêu quan trọng đối với các doanh nghiệp hoạt động sản

xuất, kinh doanh. Chỉ tiêu doanh thu cung cấp cho các nhà quản trị bên trong và bên

ngoài doanh nghiệp những căn cứ đánh giá một cách khái quát kết quả hoạt động kinh

doanh của doanh nghiệp, trong một thời kỳ nhất định để từ đó ra các quyết định kinh tế đúng đắn.

1.1.2. Nhiệm vụ kế toán chi phí

Kế toán chi phí là một nhánh của kế toán, có nhiệm vụ lưu chép chi phí trực tiếp

và gián tiếp liên quan đến việc sản xuất, kinh doanh mỗi đơn vị sản phẩm và dịch vụ do công ty cung cấp.

Các nhà quản lý có thể sử dụng thông tin này vào nhiều mục đích:

+ Triển khai giá bán hợp lý đối với hàng hóa và dịch vụ của công ty

+ Xác định chi phí vượt ngoài tầm kiểm soát

+ Tập trung vào các chi phí đặc biệt để tiến hành giảm giá dần dần

+ Quyết định xem loại sản phẩm và dịch vụ nào mang lại lợi nhuận cho công ty, còn loại nào không

1.1.3. Nhiệm vụ kế toán xác định kết quả kinh doanh

Kết quả kinh doanh là hoạt động cuối cùng của hoạt động kinh doanh và các hoạt

động phát sinh trong kỳ. Đây là chỉ tiêu chất lượng đánh giá hiệu quả kinh doanh của

doanh nghiệp trong kỳ hạch toán.

Kết quả kinh doanh bao gồm: kết quả hoạt động kinh doanh chính, kết quả hoạt

động tài chính, kết quả hoạt động khác.

- Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần

và trị giá vốn hàng bán (Gồm cả sản phẩm, hàng hoá, bất động sản đầu tư và dịch vụ, 4 lOMoARcPSD|47206521

giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh

bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê

hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi

phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài

chính và chi phí hoạt động tài chính.

- Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các

khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp

1.2. Kế toán doanh thu, chi phí và xác định kết quả kinh doanh

1.2.1. Kế toán doanh bán hàng và cung cấp dịch vụ

1.2.1.1. Khái niệm

Doanh thu bán hàng là tổng giá trị các lợi ích kinh tế của doanh nghiệp (chưa có

thuế) thu được trong kỳ kế toán, phát sinh từ hoạt động sản xuất, kinh doanh thông

thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu của doanh nghiệp.

1.2.1.2. Nguyên tắc và điều kiện ghi nhận doanh thu

* Nguyên tắc ghi nhận doanh thu:

Doanh thu của doanh nghiệp đươc ghi nhận khi hàng hóa, thành phẩm…thay đổi

chủ sở hữu và khi việc mua bán hàng hóa thành phẩm được trả tiền. Hay nói cách

khác, doanh thu được ghi nhận khi người bán mất quyền sở hữu về hàng hóa, thành

phẩm, đồng thời nhận được quyền sở hữu về tiền hoặc sự chấp thuận thanh toán của người mua.

Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một

khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc

tạo ra doanh thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh

thu và chi phí của các kỳ trước, hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

* Điều kiện ghi nhận doanh thu 5 lOMoARcPSD|47206521

Doanh thu là tổng giá trị các lợi ích kinh tế mà doanh nghiệp đã thu được hoặc sẽ

thu được từ hoạt động bán sản phẩm do doanh nghiệp bán hàng hoá mua vào nhằm bù

đắp chi phí và tạo ra lợi nhuận cho doanh nghiệp. Bởi thế doanh thu bán hàng được ghi

nhận khi đồng thời thoả mãn tất cả 5 điều kiện:

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu hàng hoá cho người mua.

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hoá như người sở hữu

hàng hoá hoặc quyền kiểm soát hàng hoá.

Doanh thu được xác định tương đối chắc chắn .

Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng hoá.

Xác định được chi phí liên quan đến giao dịch bán hàng.

1.2.1.3. Chứng từ sử dụng

Hoá đơn giá trị gia tăng, hóa đơn bán

hàng Phiếu xuất kho, lệnh xuất hàng

Phiếu thu, giấy báo có, phiếu thanh toán

1.2.1.4. Tài khoản sử dụng

TK 511 : “ Doanh thu bán hàng và cung cấp dịch vụ”

1.2.1.5. Phương pháp hạch toán

- Khi bán sản phẩm, hàng hóa căn cứ vào hóa đơn GTGT hay hóa đơn bán hàng

+ Sản phẩm, hàng hóa thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 111, 112, 131, …(Tổng giá thanh toán)

Có TK 511 (Giá bán chưa có thuế GTGT)

Có TK 3331 (Thuế GTGT phải nộp)

+ Đối với sản phẩm, hàng hoá không thuộc đối tượng chịu thuế GTGT hoặc đối

tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 111, 112, 131, …(Tổng giá thanh toán) Có TK 511 6 lOMoARcPSD|47206521

- Trường hợp bán hàng thu bằng ngoại tệ, kế toán phải căn cứ vào tỷ giá giao dịch

thực tế hoặc tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân

hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ kinh tế để quy đổi

ra Đồng Việt Nam để hạch toán vào tài khoản 511.

- Đối với doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ khi xuất

sản phẩm, hàng hoá thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ

đổi lấy vật tư, hàng hoá, TSCĐ không tương tự để sử dụng cho sản xuất, kinh doanh

hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 131 (Tổng giá thanh toán)

Có TK 511 (Giá bán chưa có thuế GTGT)

Có TK 3331 (Thuế GTGT phải nộp).

+ Khi nhận vật tư, hàng hoá, TSCĐ do trao đổi, ghi:

Nợ các TK 152, 153, 156, 211, … (Giá mua chưa có thuế GTGT) Nợ TK 133 (Nếu có)

Có TK 131 (Tổng giá thanh toán)

+ Trường hợp được thu thêm tiền do giá trị hợp lý của sản phẩm, hàng hoá đưa đi

trao đổi hơn giá trị hợp lý của vật tư, hàng hoá, TSCĐ nhận được do trao đổi thì khi

nhận được tiền của bên có vật tư, hàng hoá,TSCĐ trao đổi ghi:

Nợ TK 111, 112 (Số tiền đã thu thêm) Có TK 131

- Khi bán hàng hoá theo phương thức trả chậm, trả góp đối với sản phẩm, hàng hoá,

BĐS đầu tư thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi: Nợ TK 131

Có TK 511 (Giá bán trả ngay chưa có thuế GTGT) Có TK 3331

Có TK 3387 (C/L giữa tổng số tiền theo giá bán trả chậm, trả góp với giá

bán trả tiền ngay chưa có thuế GTGT). 7

+ Khi thu được tiền bán hàng, ghi: Nợ TK 111, 112, … Có TK 131

+ Định kỳ, ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi: Nợ TK 3387

Có TK 515 (Lãi trả chậm, trả góp).

- Khi bán hàng hoá theo phương thức trả chậm, trả góp đối với sản phẩm, hàng hoá,

BĐS đầu tư không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế

GTGT tính theo phương pháp trực tiếp, ghi: Nợ TK 131 Có TK 511 Có 3387

+ Khi thu được tiền bán hàng, ghi: Nợ TK 111, 112, … Có TK 131

+Định kỳ, ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi: Nợ TK 3387 Có TK 515

- Đối với doanh nghiệp tính thuế GTGT phải nộp theo phương pháp khấu trừ thuế,

khi cho thuê hoạt động TSCĐ và cho thuê hoạt động BĐS đầu tư, kế toán phản ánh

doanh thu phải phù hợp với dịch vụ cho thuê hoạt động cho thuê TSCĐ và cho thuê

hoạt động BĐS đầu tư đã hoàn thành từng kỳ. Khi phát sinh hoá đơn thanh toán tiền

thuê hoạt động TSCĐ và cho thuê hoạt động BĐS đầu tư, ghi: Nợ TK 131 Nợ TK 111, 112 Có TK 511 Có 3331

- Trường hợp thu trước tiền nhiều kỳ về cho thuê hoạt động TSCĐ và cho thuê hoạt

động bất động sản đầu tư: 8 lOMoARcPSD|47206521

+ Khi nhận tiền của khách hàng trả trước về cho thuê hoạt động TCSĐ và cho

thuê bất động sản đầu tư nhiều kỳ, ghi:

Nợ TK 111, 112, …(Tổng số tiền nhận trước) Có TK 3387 Có TK 3331

+ Định kỳ, tính toán và kết chuyển doanh thu của kỳ kế toán, ghi: Nợ TK 3387 Có TK 511

+ Số tiền phải trả lại cho khách hàng vì hợp đồng cho thuê hoạt động TSCĐ và

hoạt động BĐS đầu tư không thực hiện tiếp hoặc thời gian thực hiện ngắn hơn thời

gian đã thu tiền trước (nếu có), ghi: Nợ TK 3387 Nợ TK 3331 Có TK 111, 112, …

- Kế toán bán, thanh lý bất động sản đầu tư:

+ Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ: Nợ TK 111, 112, 131, … Có TK 5117 Có TK 3331

- Khi bán hàng hoá, sản phẩm và cung cấp dịch vụ thuộc đối tượng chịu thuế GTGT

theo phương pháp khấu trừ và đơn vị tinh thuế GTGT theo phương pháp khấu trừ cho

Công ty mẹ, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ vào TK 511 chi

tiết cho Công ty mẹ và Công ty con tính theo giá bán chưa thuế GTGT, ghi: Nợ TK 111, 112, … Có TK 511 Có TK 3331

+ Cuối kỳ kế toán, Kết chuyển doanh thu thuần sang tài khoản 911 để xác định kết quả kinh doanh Nợ TK 511 9 Có TK 911 10 lOMoARcPSD|47206521

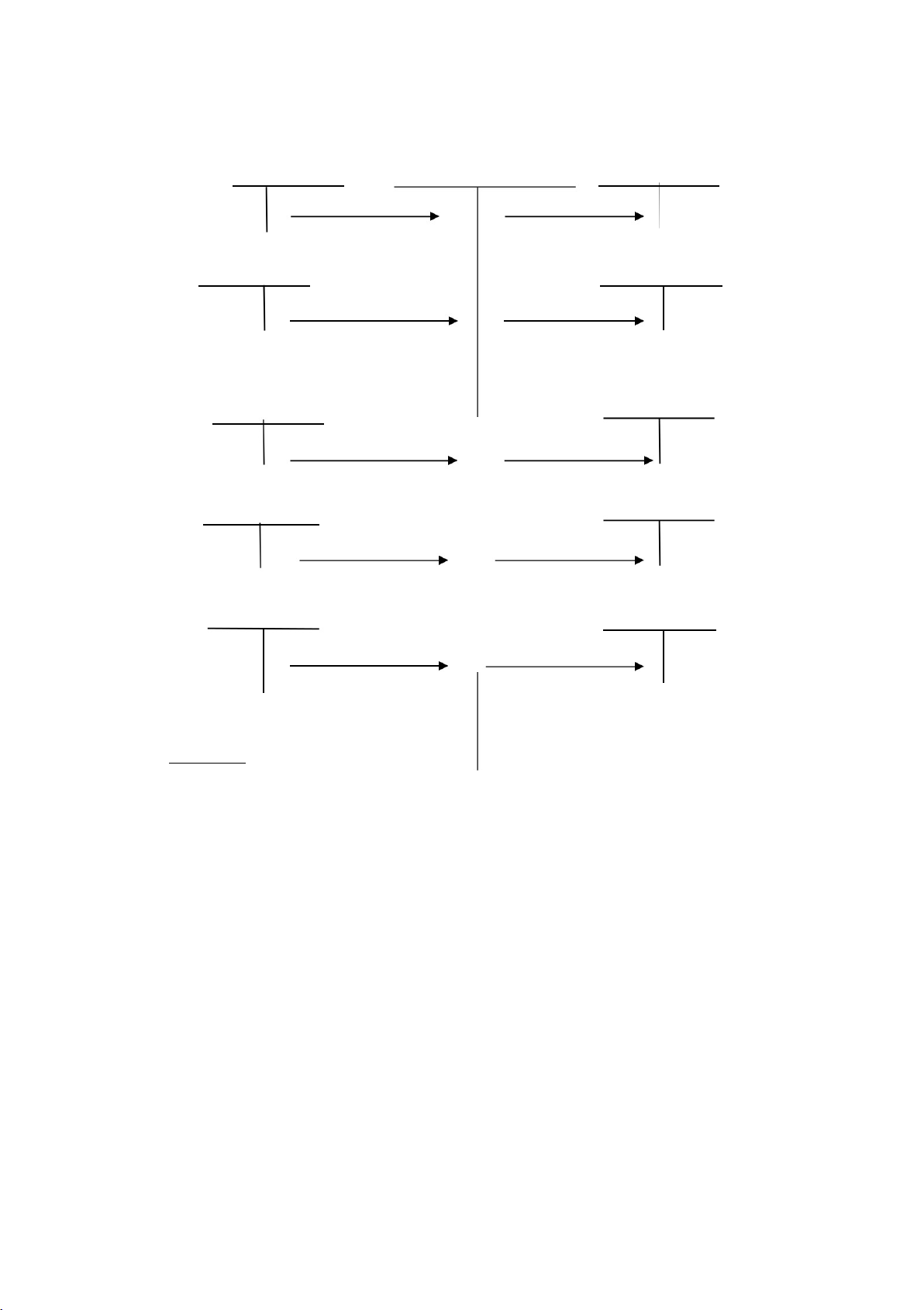

1.2.1.6. Sơ đồ hạch toán

Sơ đồ 1.1: Sơ đồ kế toán tổng hợp doanh thu bán hàng TK 333 TK 511 TK 111, 112 (1) (5) TK 5211 TK 341,315 (2) (6) TK 5212 TK 334 (3) (7) TK 5213 TK 131 (4) (8) TK 911 TK 152 (10) (9) Diễn giải:

(1): Các khoản thuế tính trừ vào doanh thu( Thuế TTĐB, Thuế XK )

(2): Khoản chiết khấu kết chuyển

(3): Hàng bán bị trả lại kết chuyển

(4): Khoản giảm giá hàng bán kết chuyển

(5): Doanh thu bán hàng đã thu tiền

(6): Doanh thu được chuyển thẳng để trả nợ

(7): Trả lương, thưởng bằng thành phẩm

(8): Doanh thu bán hàng chưa thu tiền

(9): Doanh thu bán hàng (trao đổi hàng) 11 lOMoARcPSD|47206521

(10): Cuối kỳ kết chuyển doanh thu thuần để xác định kết quả kinh doanh

1.2.2. Kế toán các khoản giảm trừ doanh thu * Khái niệm

Các khoản giảm trừ doanh thu bao gồm: Chiết khấu thương mại, giảm giá hàng

bán và hàng bán bị trả lại.

Chiết khấu thương mại là khoản tiền mà doanh nghiệp đã giảm trừ hoặc đã thanh

toán cho người mua hàng do việc người mua hàng đã mua hàng (sản phẩm, hàng hóa),

dịch vụ với khối lượng lớn theo thỏa thuận về chiết khấu thương mại đã ghi trên hợp

đồng kinh tế hoặc các cam kết mua, bán hàng.

Hàng bán bị trả lại là số sản phẩm, hàng hóa doanh nghiệp đã xác định tiêu thụ

nhưng bị khách trả lại do vi phạm hợp đồng kinh tế, vi phạm cam kết, hàng bị mất,

kém phẩm chất, không đúng quy cách.

Giảm giá hàng bán là số tiền giảm trừ cho khách hàng được người bán chấp nhận

trên giá trị đã thỏa thuận vì lý do hàng bán kém phẩm chất hay không đúng quy cách

theo quy định trong hợp đồng kinh tế.

* Tài khoản sử dụng

Tài khoản 521: Các khoản giảm trừ doanh thu

* Phương pháp hạch toán

Phản ánh số chiết khấu thương mại, giảm giá hàng bán thực tế phát sinh trong kỳ, ghi:

– Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho

người mua thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, và doanh

nghiệp tính thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ TK 521 – Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 – Thuế GTGT phải nộp (thuế GTGT đầu ra được

giảm) Có các TK 111,112,131,…

– Trường hợp sản phẩm, hàng hoá đã bán phải giảm giá, chiết khấu thương mại cho

người mua không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế 12 lOMoARcPSD|47206521

GTGT tính theo phương pháp trực tiếp thì khoản giảm giá hàng bán cho người mua, ghi:

Nợ TK 521 – Các khoản giảm trừ doanh thu (5211, 5213) Có các TK 111, 112, 131,…

– Khi doanh nghiệp nhận lại sản phẩm, hàng hóa bị trả lại, kế toán phản ánh giá vốn

của hàng bán bị trả lại:

+ Trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở

dang Nợ TK 155 – Thành phẩm Nợ TK 156 – Hàng hóa

Có TK 632 – Giá vốn hàng bán.

+ Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, ghi:

Nợ TK 611 – Mua hàng (đối với hàng hóa)

Nợ TK 631 – Giá thành sản xuất (đối với sản

phẩm) Có TK 632 – Giá vốn hàng bán.

– Thanh toán với người mua hàng về số tiền của hàng bán bị trả lại:

+ Đối với sản phẩm, hàng hóa thuộc đối tượng chịu thuế GTGT tính theo phương

pháp khấu trừ và doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 5212 – Hàng bán bị trả lại (giá bán chưa có thuế GTGT)

Nợ TK 3331- Thuế GTGT phải nộp (33311) (thuế GTGT hàng bị trả

lại) Có các TK 111, 112, 131,…

+ Đối với sản phẩm, hàng hóa không thuộc đối tượng chịu thuế GTGT hoặc thuộc

đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, số tiền thanh toán với

người mua về hàng bán bị trả lại, ghi:

Nợ TK 5212 – Hàng bán bị trả lại Có các TK 111, 112, 131,…

– Các chi phí phát sinh liên quan đến hàng bán bị trả lại (nếu có), ghi: 13 lOMoARcPSD|47206521

Nợ TK 641 – Chi phí bán hàng

Có các TK 111, 112, 141, 334,…

Cuối kỳ kế toán kết chuyển doanh thu của hàng bán bị trả lại, khoản giảm giá

hàng bán, chiết khấu thương mại phát sinh trong kỳ trừ vào doanh thu thực tế trong kỳ

để xác định doanh thu thuần, ghi: Nợ TK 511

Có TK 531 - Hàng bán bị trả lại

Có TK 532 -Giảm giá hàng bán

Có TK 521 – Chiết khấu thương mại.

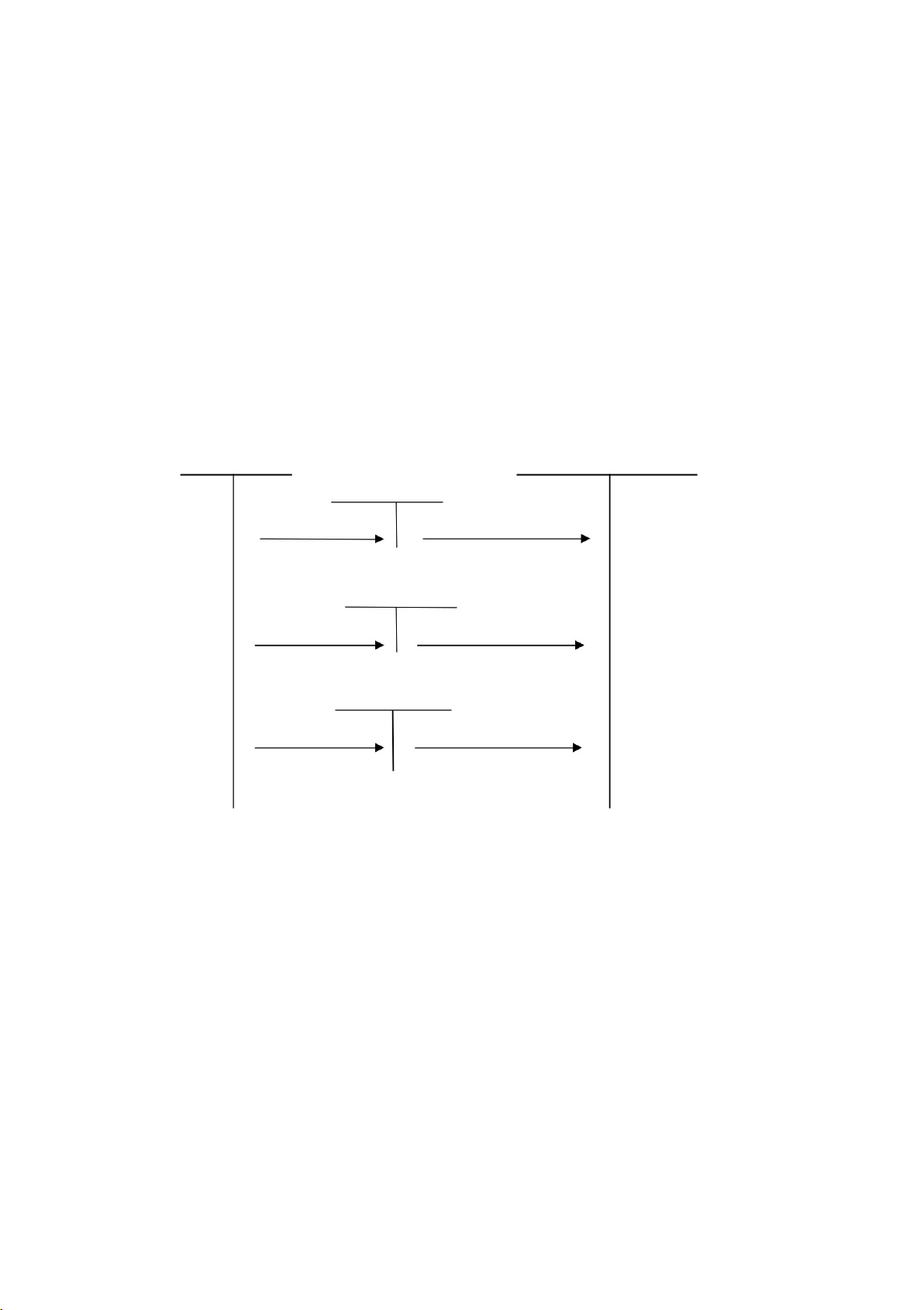

* Sơ đồ hạch toán

Sơ đồ 1.2: Sơ đồ kế toán các khoản giảm trừ doanh thu TK 111,112,131 TK 511 TK 5211 (1) (4) TK 5212 (2) (5) TK 5213 (3) (6) Diễn giải:

(1): Khoản chiết khấu thương mại phát sinh

(2): Hàng bán bị trả lại phát sinh

(3): Khoản giảm giá hàng bán phát sinh

(4): Khoản chiết khấu thương mại kết chuyển

(5): Hàng bán bị trả lại kết chuyển

(6): Khoản giảm giá hàng bán kết chuyển 14 lOMoARcPSD|47206521

1.2.3. Kế toán doanh thu hoạt động tài chính

1.2.3.1. Khái niệm

Doanh thu tài chính là doanh thu từ hoạt động tài chính của doanh nghiệp như

các khoản lãi cho vay, lãi bán hàng trả chậm, lãi được chia từ đầu tư liên doanh liên

kết, lãi từ bán chiết khấu, các khoản được chiết khấu thanh toán, lãi từ chênh lệch tỷ

giá của các ngoại tệ ..

1.2.3.2. Chứng từ sử dụng

Căn cứ để ghi nhận doanh thu tài chính tại công ty là Sổ phụ ngân hàng, giấy báo

Có về lãi tiền gửi ngân hàng được nhận.

1.2.3.3 Tài khoản sử dụng

Tài khoản 515 “ Doanh thu hoạt động tài chính”

1.2.3.4. Phương pháp hạch toán

- Lãi tín phiếu, trái phiếu: Cổ tức, lợi nhuận được chia từ hoạt động góp vốn cổ phiếu liên doanh.

Nợ TK 221, 222: trường hợp dùng lãi bổ sung mua trái phiếu, cổ phiếu, bổ sung vốn vốn liên doanh.

Nợ TK 111, 112: trường hợp nhận lãi bằng tiền.

Nợ TK 131: nhận thông báo về lãi được hưởng nhưng chưa thu được tiền. Có TK 515

- Lãi chuyển nhượng chứng khoán đầu tư ngắn hạn:

Nợ TK 111, 112 131,… Giá thanh toán Có TK 121, 221: Giá vốn.

Có TK 515: Lãi bán chứng khoán.

- Định kỳ, tính toán lãi cho vay phải thu trong kỳ theo khế ước vay:

Nợ TK 111, 112 : Nếu thu tiền ngay.

Nợ TK 131 : Nếu chưa nhận được tiền ngay. Có TK 515 - Lãi tiền gửi: 15 lOMoARcPSD|47206521 Nợ TK 112 Có TK 515

- Hàng kỳ, xác định và kết chuyển lãi bán hàng trả chậm và doanh thu tài chính: Nợ TK 338 (3387) Có TK 515 - Lãi do bán ngoại tệ: Nợ TK 111, 112 Có TK 515

- Xử lý chênh lệch tỷ giá hối đoái lại cuối năm tài chính của các khoản mục tiền tệ của

hoạt động sản xuất kinh doanh. Trường hợp lãi: Nợ TK 413 (4131) Có TK 515

- Chiết khấu thanh toán được hưởng do thanh toán tiền hàng trước thời hạn, được người bạn chấp nhận. Nợ TK 331 Có TK 515

- Doanh thu cho thuê cơ sở hạ tầng: Nợ TK 111, 112, 131

Có TK 515 : Nếu thu theo từng kỳ hạn cho thuê.

Có TK 333 (3331): Thuế GTGT phải nộp (nếu có).

- Doanh thu bán bất động sản đầu tư: Nợ TK 111, 112, 131 Có TK 515 Có TK 333

- Đơn vị tính thuế GTGTtheo phương pháp trực tiếp, cuối kỳ tính thuế GTGT phải nộp

đối với hoạt động tài chính. Nợ TK 515 16 Có TK 333 (3331)

- Cuối kỳ, kết chuyên doanh thu hoạt động tài chính sang TK 911 để xác định kết quả kinh doanh Nợ TK 511 Có TK 911 17 lOMoARcPSD|47206521

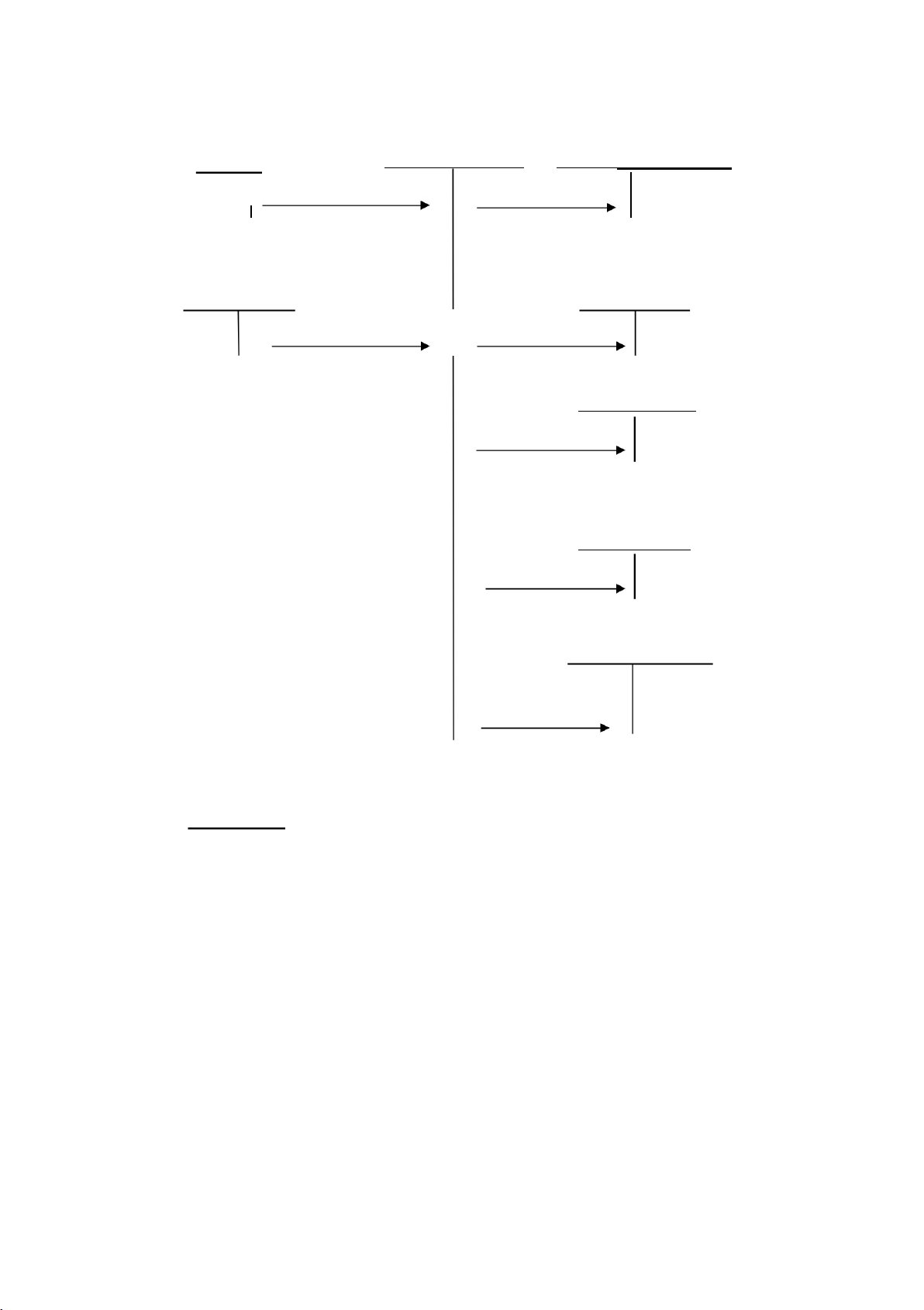

1.2.3.5. Sơ đồ hạch toán

Sơ đồ 1.3: Sơ đồ kế toán tổng hợp doanh thu hoạt động tài chính TK 333.1 TK 515 TK 111,112,138, 222,223 (6) (1) TK 911 TK 3387 (7) (2) TK 331, 111,112 (3) TK 111,112,138 (4) TK 331, 341 (5) Diễn giải :

(1): Doanh thu cổ tức, lợi nhuận được chia

(2): Kết chuyển lãi bán hàng trả chậm, trả góp, lãi cho vay nhận trước vào doanh thu hoạt động tài chính

(3): Chiết khấu thanh toán được hưởng

(4): lãi do bán chứng khoán, kinh doanh ngoại tệ, lãi cho vay, lãi tiền gửi

(5): lãi do thanh toán nợ bằng ngoại tệ

(6): số thuế GTGT phải nộp theo phương pháp trực tiếp 18 lOMoARcPSD|47206521

(7): Cuối kỳ, kết chuyển doan thu hoạt động tài chính sang TK 911

1.2.4 Kế toán các khoản thu nhập khác

1.2.4.1 Khái niệm

Là các khoản thu nhập khác, các khoản doanh thu ngoài hoạt động sản xuất kinh doanh của doanh nghiệp.

1.2.4.2 Chứng từ sử dụng

Biên bản hóa đơn thanh lý tài sản cố định, phiếu thu, giấy báo có của ngân hàng,

các quyết định được bồi thường, được hoàn thuế, các bảng tổng hợp doanh số mua

hàng trong tháng hoặc quý...

1.2.4.3 Tài khoản sử dụng

Tài khoản 711 “ Thu nhập khác”

1.2.4.4. Phương pháp hạch toán

– Phản ánh số thu nhập về thanh lý, nhượng bán

TSCĐ: Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 711 – Thu nhập khác (số thu nhập chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

– Khi đầu tư vào công ty con, công ty liên doanh, công ty liên kết, đầu tư dài hạn

khác, trường hợp giá đánh giá lại của vật tư, hàng hoá lớn hơn giá trị ghi sổ của vật tư, hàng hoá, ghi:

Nợ các TK 221, 222, 228 (giá đánh giá lại)

Có các TK 152, 153, 155, 156 (giá trị ghi sổ)

Có TK 711 – Thu nhập khác (chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi

sổ của vật tư, hàng hoá).

– Khi đầu tư vào công ty con, công ty liên doanh, liên kết đầu tư dài hạn khác dưới

hình thức góp vốn bằng TSCĐ, căn cứ vào giá trị đánh giá lại TSCĐ được thoả thuận

giữa công ty mẹ và công ty con, giữa nhà đầu tư và công ty liên kết, trường hợp giá

đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ, ghi:

Nợ các TK 221, 222, 228 (giá trị đánh giá lại) 19

Tài liệu liên quan:

-

Quizizz Hacks & Cheats: Access Answers Easily and Safely

80 40 -

Bài kiểm tra cuối Chương 5 - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

785 393 -

Thảo luận về 05 quan điểm quản trị Marketing gồm phân biệt sự khác nhau của các quan điểm này - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

344 172 -

Bài tập nhóm Phân tích mô hình SWOT của Shopee - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

776 388 -

Bài tập Quản trị học - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

730 365