Báo cáo Kế Toán Vốn Bằng Tiền Và Các Khoản Phải Thu, Phải Trả - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

Đối với bất kì một loại hình hoạt động sản xuất kinh doanh hoặc thương mại nào, dù là doanh nghiệp nhà nước, doanh nghiệp tư nhân, các công ty cổ phần, công ty TNHH. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Quản trị học (QTH12) 25 tài liệu

Trường: Trường Đại học Mở Thành phố Hồ Chí Minh 704 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47206521 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

BỘ GIÁO DỤC VÀ ĐÀO TẠO HỌC VIỆN CÔNG NGHỆ BƯU

CHÍNH VIỄN THÔNG CƠ SỞ TP HỒ CHÍ MINH ---------- ----------

BÁO CÁOTHỰC TẬP TỐT NGHIỆP ĐỀ TÀI:

KẾ TOÁN VỐN BẰNG TIỀN VÀ CÁC KHOẢN

PHẢI THU, PHẢI TRẢ

Giáo viên hướng dẫn: Ths. Nguyễn Linh Nhâm

Sinh viên thực hiện : Phùng Thị Hà Mã sinh viên : N111C68005 Lớp : C11CQKT01 – N Khóa : 2011-2023 Hệ : Cao đẳng chính quy

GVHD: THS. NGUYỄN LINH NHÂMTRANG 0 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I Năm 2023 LỜI CẢM ƠN

Đầu tiên, cho phép em gửi lời cảm ơn đến quý Thầy Cô Khoa Quản trị

Kinh Doanh - Học viện Công nghệ Bưu chính Viễn thông (cơ sở tại Thành

Phố Hồ Chí Minh) vì những kiến thức, kinh nghiệm mà Thầy Cô đã truyền

đạt và những tình cảm mà Thầy Cô đã dành cho em trong suốt hơn ba năm

theo học tại đây. Đó chắc chắn là hành trang quý báu mà em sẽ mang theo suốt cuộc đời mình.

Tiếp đến, em xin chân thành cảm ơn sự hướng dẫn, chỉ bảo tận

tình đến Cô giáo hướng dẫn; Cô Nguyễn Linh Nhâm và các cán bộ phòng Kế

toán công ty TNHH VIETADPRO đã giúp em hoàn thành Báo cáo Tốt nghiệp của mình.

Cuối cùng, để phần nào đền đáp sự giúp đỡ to lớn mà em đã nhận

được trong thời gian qua, em mong những đề xuất trong Báo cáo của mình có

tính khả thi, có thể góp phần vào sự phát triển của công ty.

Tuy nhiên, do trình độ nhận thức của bản thân còn hạn chế nên báo

cáo tốt nghiệp không tránh khỏi những khiếm khuyết.Em rất mong nhận được

những ý kiến đóng góp, phê bình để báo cáo tốt nghiệp của em được hoàn thiện hơn.

Một lần nữa, em xin chân thành cảm ơn những tình cảm tốt đẹp mà

Thầy Cô và các anh chị đã dành cho em. GVHD: THS. NGUYỄN LINH NHÂM TRANG 1 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN MỞ ĐẦU

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP ----------o0o----------

--------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

----------------------------------------

TP.HCM, ngày____ tháng___năm____ GVHD: THS. NGUYỄN LINH NHÂM TRANG 2 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN ----------o0o----------

--------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------

------------------------------------------------------

TPHCM, ngày____ tháng____ năm____ GVHD: THS. NGUYỄN LINH NHÂM TRANG 3 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I MỤC LỤC PHẦN MỞ ĐẦU

1. Lý do chọn đề tài:

Đối với bất kì một loại hình hoạt động sản xuất kinh doanh hoặc

thương mại nào, dù là doanh nghiệp nhà nước, doanh nghiệp tư nhân, các

công ty cổ phần, công ty TNHH thì kế toán tiền và các khoản phải thu, phải

trả luôn là một bộ phận rất quan trọng không thể thiếu ảnh hưởng lớn đến

sự phát triển hoạt động sản xuất của một công ty. Tiền và các khoản phải

thu chiếm một tỷ trọng không nhỏ trong tổng tài sản, còn các khoản phải trả

có một ý nghĩa nhất định đối với việc tài trợ cũng như phản ánh tình hình

khả năng thanh toán của một doanh nghiệp. Chính vì thế mà chúng luôn

được theo dõi thường xuyên, chi tiết và cụ thể từng khoản mục. Do đó em

lựa chọn tìm hiểu vấn đè này tại công ty để tháy được những ưu điểm,

nhược điểm trong công tác kế toán thực tế.

2. Mục tiêu nghiên cứu:

Với tầm quan trọng như vậy,việc sử dụng làm sao, như thế nào để

phát huy tính năng của vốn bằng tiền và doanh nghiệp luôn có một lượng

vốn dự trữ để đáp ứng kip thời,không ứ đọng là yêu cầu trọng điểm quyết

định sự tồn tại của doanh nghiệp.

3. Đối tượng và phạm vi nghiên cứu:

3.1. Đối tượng nghiên cứu:

Xuất phát từ mục đích nghiên cứu của đề tài, đối tượng nghiên cứu của

đề tài là kế toán bằng tiền và các khoản phải thu, phải trả nhằm theo dõi kip

thời nhanh chóng và cung cấp đầy đủ thông tin với sự nhận định về việc tổ

chức hạch toán kế toán vốn bằng tiền và các khoản phải thu phải trả, là

những khâu rất quan trọng trong toàn bộ công tác kế toán doanh nghiệp.

3.2. Phạm vi nghiên cứu:

Tập trung vào nghiên cứu tình hình thực tế công tác kế toán vốn bằng

tiền và các khoản phải thu, phải trả tại công ty và đưa ra các giải pháp, kiến

nghị nhằm hoàn thiện công tác kế toán vốn bằng tiền và tình hình thu, chi của công ty.

Công ty sửa chữa,cài đặt bảo trì mạng và cung cấp sỉ, lẻ linh kiện Mực,

Thiết bị Máy văn phòng, đồng thời nhập khẩu từng bước thay thế các mặt

hàng phân phối quen thuộc cho các công ty nhập khẩu khác.

Các số liệu trong tháng 11 và 12 năm 2012

4. Phương pháp nghiên cứu: GVHD: THS. NGUYỄN LINH NHÂM TRANG 4 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

Phương pháp kế toán tổng hợp hàng tồn kho theo phương pháp kê khai thường xuyên.

Hình thức sổ kế toán là: chứng từ ghi sổ.

5. Kết cấu báo cáo thực tập:

Ngoài lời mở đầu, phần giới thiệu và kết luận thì nội dung báo cáo thực tập gồm 4 phần:

Phần 1: Giới thiệu về công ty TNHH VietAdpro.

Phần 2: Thực trạng công tác kế toán vốn bằng tiền và các khoản phải

thu, phải trả tại công ty TNHH VietAdpro. Gồm 3 chương:

Chương 1: Kế toán tiền mặt tại quỹ

Chương 2: Kế toán các khoản phải thu tại công ty VietAdpro

Chương 3: Kế toán các khoản phải trả tại công ty VietAdpro

Phần 3: Nhận xét- Kiến nghị Phần 4: Kết luận PHẦN I:

GIỚI THIỆU VỀ CÔNG TY TNHH VIETADPRO

I. Lịch sử và quá trình phát triển

1. Giới thiệu tổng quát công ty:

Tên Công Ty: CÔNG TY TNHH VIET ADPRO

Địa chỉ: 8 Đường Số 8, Phường 11, Quận Gò Vấp, Thành Phố Hồ Chí Minh

Tel: 08 3517 6535 - 08 6275 6463 Fax: +8 3517 6535

Mã số thuế: 0312134723 Email: info@vietadpro.com

Hình thức hoạt động của Công ty: Công ty thương mại, dịch vụ.

Hình thức sở hữu vốn: Tư nhân.

2. Lịch sử hình thành và quá trình phát triển công ty:

Được thành lập từ tháng 2 năm 2010, Công ty TNHH VietAdpro chính thức

được thành lập theo quyết định của Sở KH&ĐT Thành phố Hồ Chí Minh. GVHD: THS. NGUYỄN LINH NHÂM TRANG 5 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

Công ty TNHH VietAdpro là nhà sửa chữa,cài đặt bảo trì mạng và cung cấp

sỉ, lẻ linh kiện Mực, Thiết bị Máy văn phòng, do các hãng điện tử hàng đầu trên

thế giới sản xuất.Mức giá sản phẩm do Công ty cung cấp luôn phù hợp trong môi

trường cạnh tranh, chất lượng sản phẩm luôn được công ty đảm bảo.

Đồng thời công ty còn tiến hành nhập khẩu từng bước thay thế các mặt hàng

phân phối quen thuộc cho các công ty nhập khẩu khác. Sau hơn 3 năm hoạt động

phân phối hàng hóa trong ngành điện tử , công ty đã vươn lên là một nhà phân phối

hàng điện tử có uy tín trong ngành.

Từ những buổi đầu sơ khai mới thành lập, công ty chỉ có 6 nhân sự cùng

nhau đảm nhiệm mọi công việc của công ty. Sớm nắm bắt được xu hướng phát

triển của xã hội và lựa chọn phát triển, cung ứng các dịch vụ cho các ngành trong công ty.

Cho đến nay, Công ty đã có đội ngũ nhân sự lên đến 13 người với tay nghề

và chuyên môn nghiệp vụ cao.

Công ty xem khả năng làm hài lòng khách hàng là thước đo thành công của

chính mình. Để thúc đẩy cho hoạt động kinh doanh của Công ty,Công ty đã và

đang có nhiều chính sách mới để cải thiện môi trường kinh doanh, bằng phương

hướng phát triển những mặt hàng chiến lược của công ty.

II. Chức năng, nhiệm vụ và qui mô hoạt động hiện tại của công ty:

1.Chức năng và nhiệm vụ a) C hức năng:

Hiện nay, công ty TNHH VietAdpro là một công ty tư nhân có tư cách pháp

nhân, có con dấu riêng, được vay vốn và mở tài khoản tại các ngân hàng nhằm

thực hiện các chức năng của một doanh nghiệp thương mại.

Công ty là nhà sửa chữa,cài đặt bảo trì mạng và cung cấp sỉ, lẻ linh kiện

Mực, Thiết bị Máy văn phòng, do các hãng điện tử hàng đầu trên thế giới sản GVHD: THS. NGUYỄN LINH NHÂM TRANG 6 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

xuất. Mức giá sản phẩm do Công ty cung cấp luôn phù hợp trong môi trường cạnh tranh.

Công ty không ngừng trau dồi cũng như hoàn thiện công tác quản lý nhân

sự, quản lý tài chính, quản lý cơ sở vật chất, tiền vốn, hàng hóa kinh doanh..

Đồng thời thực hiện tốt trách nhiệm, nghĩa vụ đối với cán bộ nhân viên làm việc tại công ty. GVHD: THS. NGUYỄN LINH NHÂM TRANG 7 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I b) Nhiệm vụ:

Đẩy mạnh phát triển các dịch vụ thương mại như nâng cấp, sửa chữa máy

tính, máy photo, tư vấn lắp ráp hệ thống máy cho văn phòng các công ty.

Hỗ trợ các chương trình quảng cáo cho các đại lí, chương trình khuyến mãi

và hậu khuyến mãi, hỗ trợ dịch vụ tư vấn và giải đáp thắc mắc cho khách hàng

đối với sản phẩm công ty phân phối.

Đảm bảo việc hạch toán báo cáo trung thực tình hình tài chính của công ty

theo chế độ quản lý hiện hành.

Bảo vệ vốn pháp định trong từng thời kì, bảo vệ tài sản.

Tự hoàn vốn, bù đắp chi phí, tăng vốn, tự chịu trách nhiệm về kết quả hoạt

động sản xuất kinh doanh.

c) Qui mô hoạt động hiện tại của công ty:

Vốn pháp định của Công ty khi thành lập là 10.000.000.000 VNĐ cho đến

nay Công ty hoạt động gồm 13 nhân viên và đội ngũ kỹ sư tay nghề cao. Tất cả

mọi hoạt động đều được sự chỉ đạo của Giám đốc Công ty.

Sửa chữa,cài đặt bảo trì mạng và cung cấp sỉ, lẻ linh kiện Mực, Thiết bị

Máy văn phòng, do các hãng điện tử hàng đầu trên thế giới sản xuất. III. Kh

ó khăn và thuận lợi của công ty thời gian qua và phương hướng phát triển lâu dài: 1. T huận lợi:

Đội ngũ cán bộ công nhân viên năng động, sáng tạo, tích cực làm việc.

Qui mô kinh doanh được chú trọng, thị trường ngày càng mở rộng, mẫu mã mặt hàng đa dạng, phong phú.

Vị trí địa lý thuận lợi: do công ty có địa điểm kinh doanh tại thành phố Hồ Chí

Minh, là nơi có thị trường thương mại lớn nhất nước, nhu cầu sử dụng các máy

móc, thiết bị hiện đại, thuận lợi cho việc mua bán kinh doanh văn phòng phẩm.

Cơ cấu tổ chức, nhân viên trong các phòng ban đơn giản, tập trung và có mối

quan hệ thân thiết, luôn đặt mục tiêu năng xuất lao động và chất lượng sản phẩm lên hàng đầu. GVHD: THS. NGUYỄN LINH NHÂM TRANG 8 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I 2. Khó khăn:

Giá cả thường xuyên biến động nên doanh nghiệp bị động trong việc định mức

số lượng nhập hàng hóa. Bên cạnh đó, công ty luôn dự trữ hàng hóa quá nhiều, sẽ

gây thiệt thòi cho thời gian bảo hành sản phẩm.

Sản xuất gặp khó khăn trong 2 năm vừa qua, chỉ số lạm phát thấp

Công tác nghiên cứu thị trường chưa được chú trọng

Hệ thống thông tin thị trường còn phân tán

3. Phương hướng hoạt động của công ty:

Công ty không ngừng nổ lực tìm kiếm khách hàng mới ở thị trường trong nước,

ngày càng đưa ra nhiều chính sách hỗ trợ khách hàng cũng như các dich vụ khuyến

mại, hậu khuyến mãi để thu hút nhiều khách hàng hơn nhằm làm tăng doanh số

bán hàng, tăng doanh thu, để tăng lợi nhuận.

Đặt mục tiêu uy tín công ty lên hàng đầu, trong phạm vi của mình, công ty luôn

tổ chức các khóa học nâng cao trình độ cho đội ngũ cán bộ công nhân viên, nhằm

xây dựng một đội ngũ cán bộ giỏi đáp ứng yêu cầu công việc và của xã hội trong tương lai.

Mở rộng qui mô của công ty. GVHD: THS. NGUYỄN LINH NHÂM TRANG 9 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

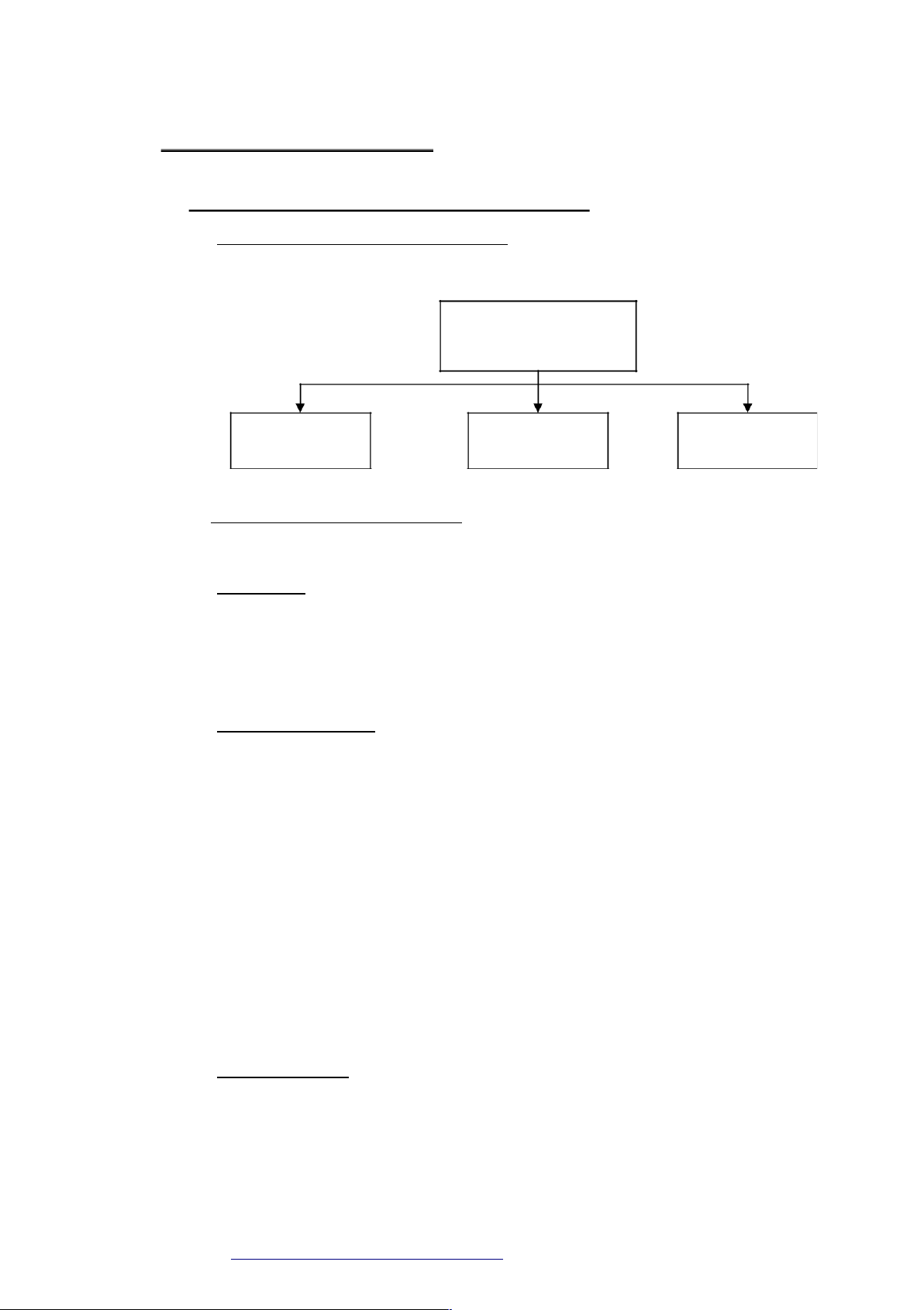

IV. Bộ máy tổ chức của công ty:

1/ Sơ đồ tổ chức bộ máy của công ty Viet Adpro: a) S

ơ đồ tổ chức bộ máy của công ty : GIÁM ĐỐC PHÒNG PHÒNG PHÒNG KINH DOANH KẾ TOÁN KỸ THUẬT b) C

ác phòng ban và chức năng:

Giám Đốc: Là ông Nguyễn Mạnh Điền, là người giữ chức vụ quan trọng

nhất, cao nhất trong công ty và chịu trách nhiệm trước pháp luật nhà nước Cộng

Hòa XHCNVN, toàn thể nhân viên về hiệu quả hoạt động kinh doanh của công ty.

Là người có trách nhiệm về những quyết định đó.

Phòng kinh doanh: Là một bộ phận rất quan trọng, quyết định tiến độ hoạt

động kinh doanh của công ty. Chịu trách nhiệm nghiên cứu thị trường, tìm kiếm

khách hàng cũng như nhà cung cấp tốt nhất, hiệu quả nhất để tạo uy tín cho công

ty. Là bộ phận liên tiếp đưa ra đơn đặt hàng và các hợp đồng kinh tế, song song là

nhiệm vụ theo dõi việc thực hiện hợp đồng của đối tác, tạo sức ép để khách hàng

có trách nhiệm trong việc thực hiện hợp đồng.

Đề xuất với ban giám đốc phương hướng hoạt động kinh doanh, các biện

pháp khắc phục khó khăn nhằm phát huy những điểm mạnh, hạn chế mặt yếu để đủ

sức cạnh tranh với những đối thủ khác giữa biển cả của thị trường hiện nay.

Phòng kế toán: Làm nhiệm vụ theo dõi, ghi chép mọi hoạt động kinh

doanh của công ty. Đồng thời, quản lý tốt và sử sụng có hiệu quả nguồn tài chính

và tài sản của công ty. Lập kế hoạch, phân tích tình hình tài chính và hạch toán

tổng hợp về các khoản công nợ, doanh thu, khoản nộp ngân sách nhà nước được

báo cáo theo định kỳ và trình lên ban Giám Đốc để nâng cao hiệu quả sử dụng GVHD: THS. NGUYỄN LINH NHÂM TRANG 10 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

nguồn vốn kinh doanh đảm bảo việc thực hiện tốt thu chi tài chính, nộp ngân sách nhà nước.

Phòng Kỹ thuật: Thực hiện các công tác kỹ thuật cũng như có những dịch

vụ tiện ích nhất cho khách hàng như: thiết kế, lắp ráp, sửa chữa, bảo hành các linh

kiện…. Cung cấp các dịch vụ về văn phòng cho khách hàng.

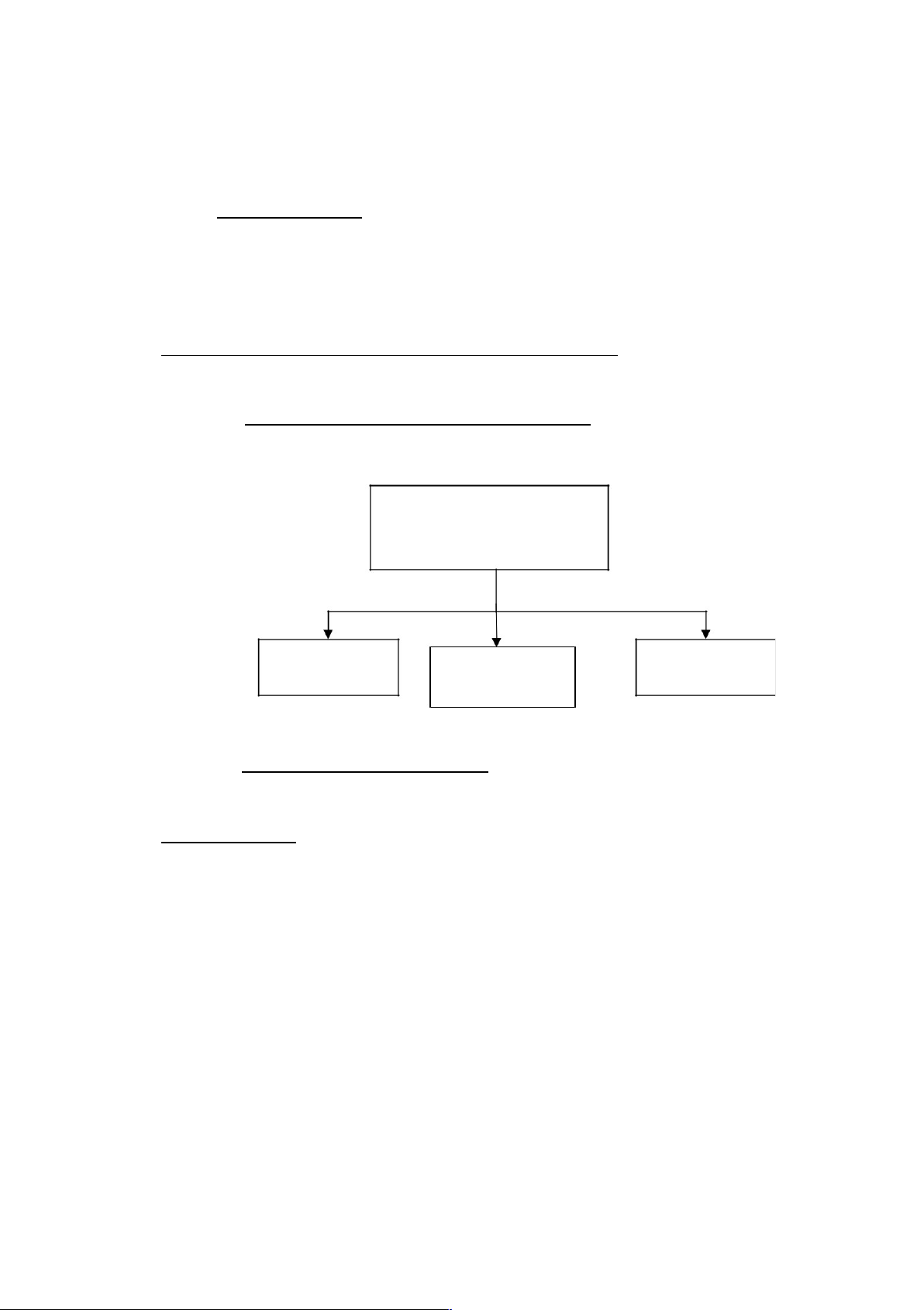

2/ Sơ đồ tổ chức bộ máy kế toán của công ty VietAdpro : a) S

ơ đồ tổ chức bộ máy kế toán của công ty : KẾ TOÁN TRƯỞNG KẾ TOÁN KHO THỦ QUỸ KẾ TOÁN HÀNG HÓA CÔNG NỢ

b)Các bộ phận và chức năng:

Kế toán trưởng: Thu thập, xử lý thông tin, số liệu kế toán, theo dõi đối tượng và

nội dung công việc kế toán theo chuẩn mực chế độ kế toán hịên hành. Kiểm tra,

giám sát các khoản thu chi tài chính. Giữ bí mật số liệu kế toán tài chính thuộc bí

mật nội bộ công ty. Dựa trên các số liệu, kế toán thống kê tiến hành phân tích tình

hình kinh doanh và tình hình tài chính của công ty từ đó rút ra những khó khăn, đề

xuất biện pháp khắc phục, sửa đổi.

Có trách nhiệm kiểm tra về mức lương, tiền thưởng chính sách, chế độ đối

với người lao động. Chịu trách nhiệm trước Pháp luật Nhà nước về sự đầy đủ,

chính xác, trung thực của các số liệu kế toán phát sinh trong báo cáo kế toán của đơn vị mình. GVHD: THS. NGUYỄN LINH NHÂM TRANG 11 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

Phân công nhiệm vụ công việc và chỉ đạo tất cả các nhân viên kế toán.

Đồng thời, tuyển dụng, khen thưởng, kỷ luật các nhân viên kế toán trong công ty.

Yêu cầu các phòng ban trong công ty cung cấp những tài liệu cần thiết để

phục vụ cho công tác kế toán tại công ty. Kế toán công nợ:

Có nhiệm vụ theo dõi cập nhật việc thanh toán nợ và công nợ giữa công ty và khách hàng.

Cuối tháng, kế toán viên tập hợp các chứng từ rồi lập báo cáo tài chính và

báo cáo thuế theo từng tháng, quý, năm. Kế toán kho:

Các hàng hóa tồn trong kho, các hàng hóa đã hết và theo dõi thời gian bảo

hành các sản phẩm tồn kho để các phòng ban khác nắm bắt thông tin, để đề ra

phương hướng tiêu thụ sản phẩm tồn.

Làm thủ tục nhập kho, xuất kho khi có yêu cầu.. Thủ qũy : -

Theo dõi các nghiệp vụ thanh toán và báo cáo quỹ tiền mặt với kế toán

trưởng. Kiểm tra việc thu – chi tiền mặt hàng ngày, xem xét tính hợp pháp, hợp lệ

của chứng từ, kiểm tra tồn quỹ tiền mặt hàng ngày. c) Hìn

h thức kế toán:

c1, Chế độ kế toán áp dụng và phương tiện ghi chép kế toán tại công ty:

Đơn vị tiền tệ sử dụng trong ghi chép kế toán là tiền VNĐ

Niên độ kế toán bắt đầu từ ngày 1/1 và kết thúc ngày 31/12 hàng năm

Phương pháp tính giá thành hàng tồn kho là phương pháp tính đơn giá bình

quân gia quyền được tính một lần vào cuối tháng.

Phương pháp kế toán tổng hợp hàng tồn kho theo phương pháp kê khai thường xuyên. GVHD: THS. NGUYỄN LINH NHÂM TRANG 12 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN I

Phương pháp khấu hao TSCĐ : theo phương pháp đường thẳng.

Sử dụng phần mềm kế toán Excell để hỗ trợ công tác kế toán tại công ty

Hình thức sổ kế toán là: chứng từ ghi sổ.

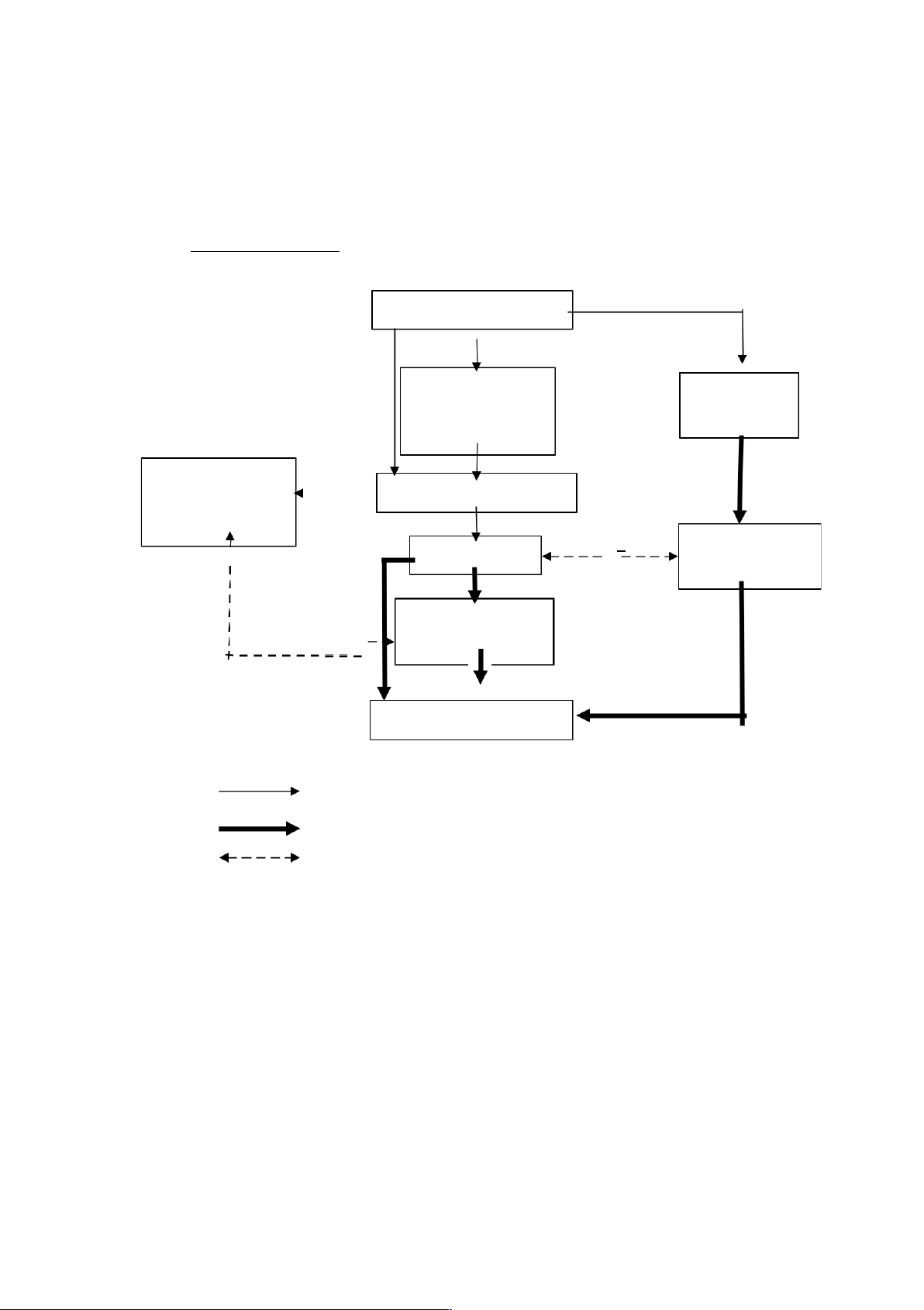

c2, Sơ đồ hình thức : Chứng từ ghi sổ. Chứng từ kế toán (1f) (1b) Bảng tổng hợp (1a) Sổ kế toán chứng từ kế chi tiết toán (1c) Sổ nhật kí (1d) Chứng từ ghi sổ (2) chứng từ ghi sổ (1e) (3) Bảng tổng hợp Sổ cái chi tiết (5) (4) (6) Bảng cân đối số phát sinh (8) (7) Báo cáo tài chính : Ghi hàng ngày

: Ghi định kỳ cuối tháng : Đối chiếu số liệu GVHD: THS. NGUYỄN LINH NHÂM TRANG 13 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II PHẦN II:

THỰC TRẠNG CỦA KẾ TOÁN VỐN BẰNG TIỀN VÀ CÁC

KHOẢN PHẢI THU, PHẢI TRẢ TẠI CÔNG TY TNHH VIETADPRO.

CHƯƠNG I: KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY: I.

Kế toán tiền mặt tại quỹ 1. Ch

ứng từ sử dụng: a. S

ổ sách sử dụng tại công ty:

- Sổ kế toán chi tiết tiền mặt. - Sổ quỹ tiền mặt b. P

hương pháp kế toán chi tiết:

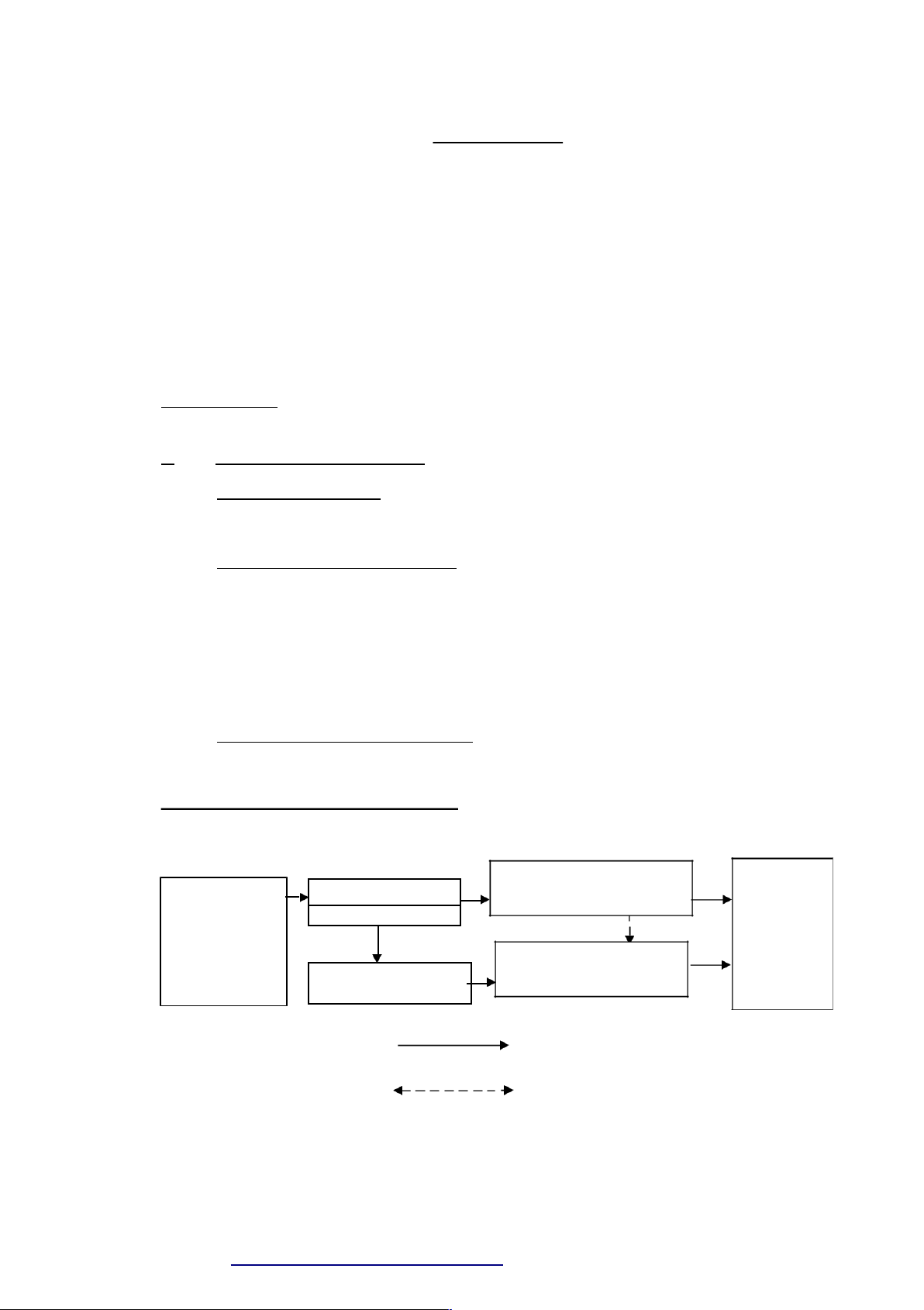

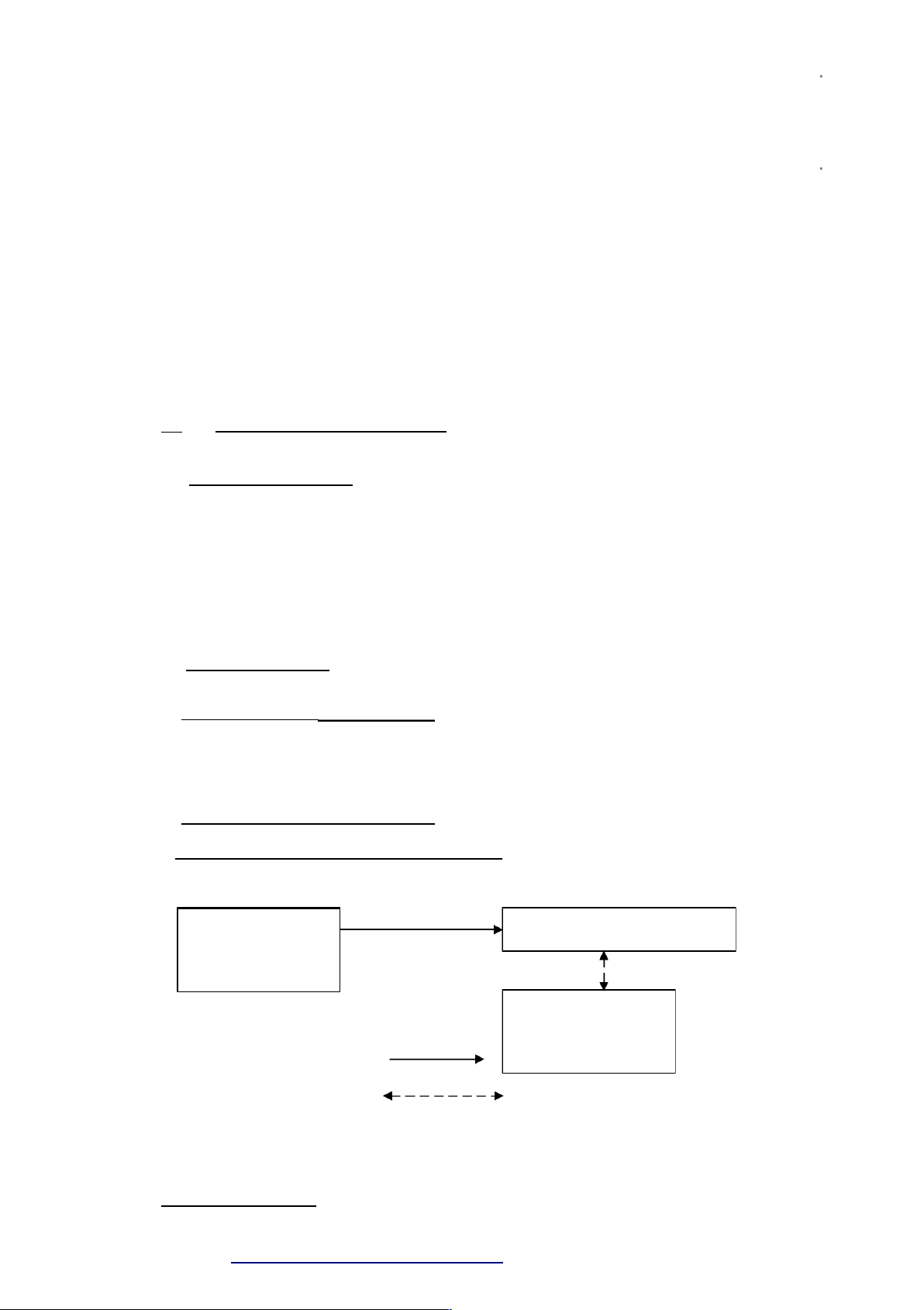

*Sơ đồ luân chuyển chứng từ tại cty: Sổ quỹ tiền mặt Biên bản Chứng từ Thủ quỹ kiểm kê gốc: quỹ hàng + Phiếu thu, tháng phiếu chi tiền Sổ cái quỹ tiền mặt mặt. Kế toán +Ghi hàng ngày:

+Ghi kiểm tra,đối chiếu: GVHD: THS. NGUYỄN LINH NHÂM TRANG 14 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II * Giải thích sơ đồ :

Các nghiệp vụ kinh tế phát sinh hàng ngày. Ban đầu dựa vào các chứng từ

gốc:Phiếu thu, phiếu chi ,thủ quỹ tiến hành thu chi tiền mặt và ghi vào”Sổ quỹ tiền

mặt “.Sau đó tiền hành kiểm tra , định khoản,các nghiệp vụ và ghi vào sổ sách kế

toán : Sổ cái,sổ chi tiết tiền mặt.

Cuối tháng kế tóan và thủ quỹ kiểm tra,đối chiếu giữa” sổ quỹ tiền mặt” và

“sổ cái quỹ tiền mặt” xem có sai lệch để kịp thời chỉnh sửa.

Sau đó thủ quỹ cùng với kế toán ghi vào” biên bản kiểm kê quỹ hàng

tháng”.Để xác định chính xác số tiền hiện còn,thu chi. 2. P

hương pháp hạch toán thực tế và sơ đồ hạch toán tại công ty:

a. Phương pháp hạch toán thực tế tại công ty:

+ Kế toán căn cứ vào phiếu thu 201 ngày 1/12/2012 về khoản thu nợ khách

hàng Cty TNHH Nam Thái với số tiền là 10.000.000 đồng .Kế toán hạch toán: Nợ 111:10.000.000 Có 131:10.000.000

+ Trong ngày 3/12/2012 công ty VietAdpro mua 3 Camera Guinness 322 của công

ty TM-DV Thăng Long với giá chưa thuế là 2.550.000 đồng, thuế GTGT 10%.

Kèm theo hóa đơn số 052374 và phiếu chi 226 ngày 3/12/2012. Kế toán hạch toán: Nợ 156(1) : 2.550.000 Nợ 133(1) : 255.000 Có 111 : 2.805.000

+ Theo phiếu chi số 322 ngày 12/12/2012, Công ty chi 34.000.000 đồng cho cô

Dương phòng kế toán nộp tiền thuế GTGT số 005012 vào kho bạc nhà nước . Kế toán hạch toán: Nợ 333(4):34.000.000 Có 111: 34.000.000

+ Theo phiếu chi số 328 ngày 13/12/2012 chi 5.800.000 đồng cho cô Thảo –

trưởng phòng kinh doanh nộp tiền phạt truy thu thuế và nộp phạt đóng chậm thuế

mua bán và thu nhập của quý 3 và quý 4 năm 2011 cho Kho bạc Q.Gò Vấp. Kế toán hạch toán: GVHD: THS. NGUYỄN LINH NHÂM TRANG 15 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II Nợ 338: 5.800.000 Có 111: 5.800.000

+ Ngày 15/12/2012, chi lương đợt 1 cho cán bộ văn phòng công ty VietAdpro với số

tiền là 10.000.000 đồng. Kèm theo bảng danh sách nhận tiền và phiếu chi số 338. Kế toán hạch toán: Nợ 334: 10.000.000 Có 111:10.000.000

+ Căn cứ vào phiếu chi 359 về khoản mua một màn hình LCD hiệu Samsung

của công ty TM An Khang với số tiền chi là 15.750.000 đồng, kèm theo hoá đơn

GTGT số 0028192 ngày 22/12/2012. Kế toán hạch toán: Nợ 211 : 15.000.000 Nợ 133 : 1.500.000 (10% x 15.000.000) Có 111: 16.500.000

+ Căn cứ vào phiếu chi số 360 chi tạm ứng cho nhân viên phòng kỹ thuật là

1.000.000 đồng . Kèm theo Giấy đề nghị tạm ứng số 01/TƯ ngày 20/12/2012. Kế toán hạch toán: Nợ 23 1(1):1.000.000 Có 111:1.000.000

+ Thu hồi 1.000.000 đồng tiền tạm ứng của nhân viên phòng kỹ thuật (phiếu

chi ngày 20/12/2012 số 360). Căn cứ vào Phiếu thu số 676 , kế toán hạch toán: Nợ 111: 1.000.000 Có 23 1(1): 1.000.000

+ Căn cứ vào phiếu thu 677 ngày 26/12/2012 , công ty thu 100.000 đồng bán

phế liệu. Kế toán hạch toán: Nợ 111 : 100.000 Có 642 :100.000 GVHD: THS. NGUYỄN LINH NHÂM TRANG 16 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II

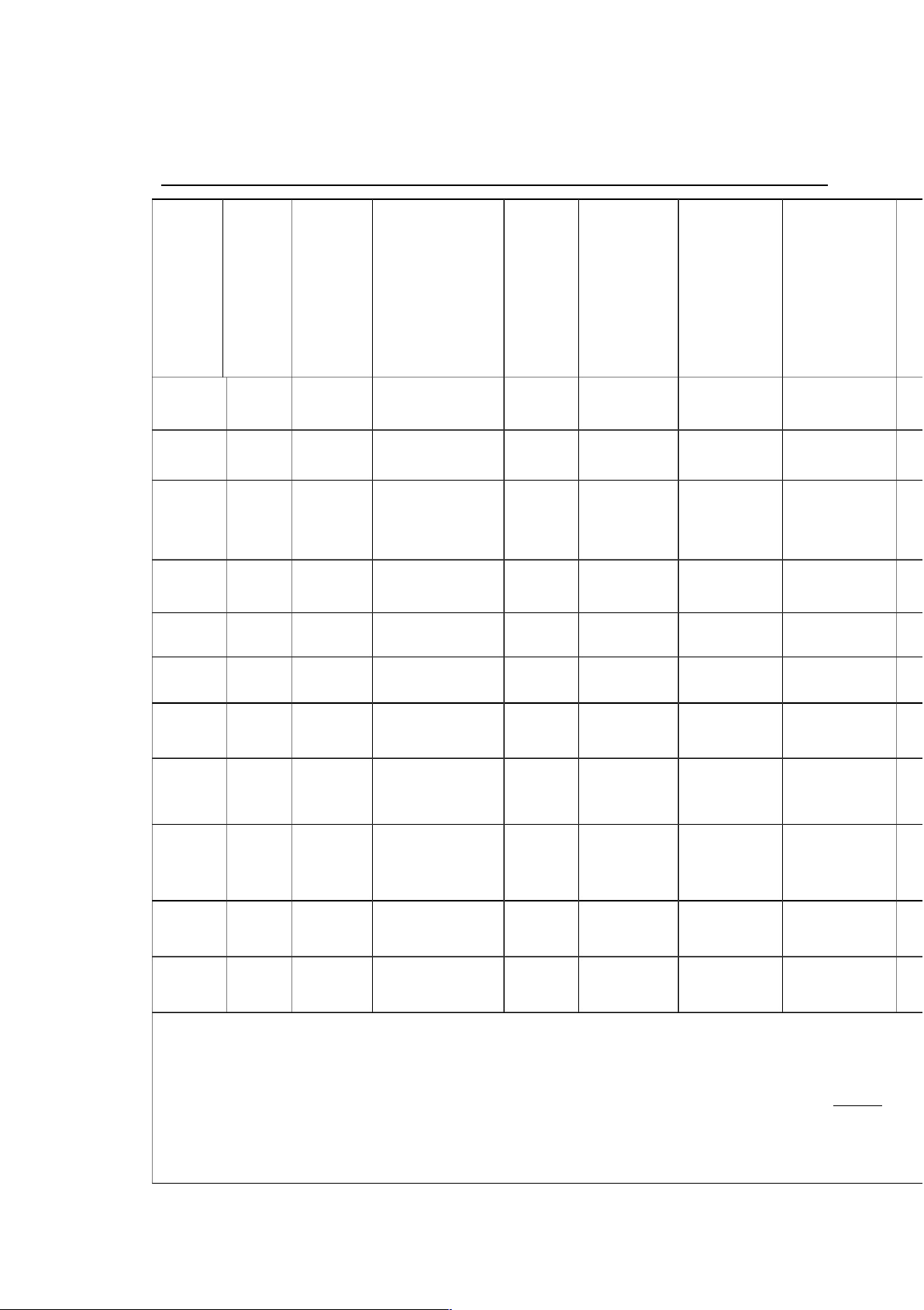

SỔ KẾ TOÁN CHI TIẾT

Tài khoản 111 “tiền mặt” Số dư đầu k ỳ: 69.946.027 Ngày Số Ngày TK tháng hiệu chứng Diễn giải đối ứng Nợ Có Nợ từ ghi sổ 01/12/2 PT201 01/12/2 Thu nợ khách 131 10.000.000 79.946.027 03/12/2 PC226 03/12/2 Mua 3 camera 156 2.550.000 77.396.027 03/12/2 PC226 03/12/2 Mua 3 camera 133 255.000 77.23 1.027 012 012 Guiness 322 12/12/2 PC322 12/12/2 Nộp thuế GTGT 333(4) 34.000.000 43.23 1.027 Chi tiền 13/12/2 PC328 13/12/2 nộp phạt 338 5.800.000 37.341.027 15/12/2 PC338 15/12/2 Chi lương đợt 1 334 10.000.000 27.341.027 Mua màn hình 22/12/2 PC359 22/12/2 LCD 211 15.000.000 12.341.027 22/12/201 Mua màn hình 22/12/2 PC359 2 LCD 133 1.500.000 10.841.027 012 Chi tạm ứng cho 20/12/2 PC360 20/12/2 nhân viên 23 1 1.000.000 9.841.027 012 012 PT676 Thu hồi tiền tạm 20/12/2 20/12/2 ứng 23 1 1.000.000 10.841.027 Thu tiền 26/12/2 PT677 26/12/2 bán phế 642 100.000 10.941.027 70.105.0000 Cộng phát sinh: 11.100.000 Số dư cuối kì: 10.941.027 Số phát sinh Số dư GVHD: THS. NGUYỄN LINH NHÂM TRANG 17 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II Ngày 31 tháng 12 năm 2012 Người ghi sổ Kế toán trưởng Giám đốc (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) II.

Kế toán tiền gửi ngân hàng: 1. Ch

ứng từ sử dụng:

Giấy báo nợ, giấy báo có của ngân hàng

Uỷ nhiệm chi, ủy nhiệm thu do đơn vị phát hành.

Phiếu chuyển khoản hoặc giấy nộp tiền bằng chuyển khoản. 2. Kế toán chi tiết :

a. Sổ sách sử dụng tại công ty: :

Sổ chi tiết tiền gửi ngân hàng. Sổ phụ ngân hàng. b. P

hương pháp kế toán chi tiết : * S

ơ đồ luân chuyển chứng từ tại công ty : _Giấy báo có Sổ phụ của ngân hàng _Giấy báo nợ Sổ chi tiết tiền gửi ngân hàng + Ghi hằng ngày :

+Ghi kiểm tra,đối chiếu : * Giải thích sơ đồ : GVHD: THS. NGUYỄN LINH NHÂM TRANG 18 lOMoARcPSD|47206521 THỰC TẬP TỐT NGHIỆP PHẦN II

Hàng ngày dựa vào các chứng từ gốc: giấy báo có,giấy báo nợ kế toán ghi

vào “sổ chi tiết tiền gởi ngân hàng”.cuối tháng,cuối quý kế toán kiểm tra đối chiếu

giữa “sổ chi tiết tiền gởi ngân hàng” với “Sổ phụ của ngân hàng” xem có trùng khớp không. 3. P

hương pháp hạch toán thực tế và sơ đồ hạch toán tại công

ty: a. Phương pháp hạch toán thực tế tại công ty:

+ Theo Chứng từ ghi sổ số 25 ngày 10/12/2012 chi 30.000.000 đồng nộp tiền vào

tài khoản của công ty tại ngân hàng ACB. Kèm theo Giấy báo Có số 25 của ngân

hàng ACB gửi cho công ty .Kế toán hạch toán : Nợ 112: 30.000.000 Có 111: 30.000.000

+ Ngày 25/12/2012, ngân hàng ACB thanh toán lãi tiền gởi vào tài khoản của công

ty là 150.000 đồng kèm theo Giấy báo có số 30 . Kế toán hạch toán: Nợ 112: 150.000 Có 711: 150.000

+ Dựa vào Chứng từ ghi sổ số 27 ngày 20/12/2012 thanh toán tiền cước điện thoại

cho Công ty viễn thông quân đội với số tiền là 153.000 đồng, thuế 10%. Công ty

đã trích tiền gởi tài khoản ACB thanh toán. Công ty lập uỷ nhiệm chi số

01/04/PC .Kèm theo Hóa đơn GTGT số 517745 và Giấy báo nợ số 12. Kế toán hạch toán: Nợ 642: 153.000 Nợ 133(1) : 15.300 Có 112 : 168.300

+ Công ty trích tiền gởi ngân hàng ACB thanh toán tiền mua 5 Đầu DVD AR

3600HI của công ty TNHH ASC là 50.200.000 đồng .Kèm theo HĐ 002683 ngày

26/12/2012 và giấy báo Nợ 05. Kế toán hạch toán: Nợ 331:50.200.000 Có 112:50.200.000 GVHD: THS. NGUYỄN LINH NHÂM TRANG 19

Tài liệu liên quan:

-

Quizizz Hacks & Cheats: Access Answers Easily and Safely

80 40 -

Bài kiểm tra cuối Chương 5 - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

785 393 -

Thảo luận về 05 quan điểm quản trị Marketing gồm phân biệt sự khác nhau của các quan điểm này - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

344 172 -

Bài tập nhóm Phân tích mô hình SWOT của Shopee - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

776 388 -

Bài tập Quản trị học - Quản trị học | Đại học Mở Thành phố Hồ Chí Minh

730 365