Báo cáo Ngành Chăm sóc Sức khỏe tại Việt Nam | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

Quy mô thị trường của ngành chăm sóc sức khỏe ở Việt Nam đang gia tăng nhanh chóng Thể hiện ở tổng chi tiêu cho y tế đã tăng từ 16.1 tỷ USD lên đến 22 tỷ USD trong khoảng thời gian 2017-2022. Ngoài ra, chi tiêu cho y tế/GDP của Việt Nam cũng tăng từ 4.52% năm 2016 lên khoảng 6.5% năm 2022 – cho thấy chú trọng của Chính phủ về đẩy mạnh đầu tư cơ sở vật chất, trang thiết bị y tế nhằm đáp ứng nhu cầu khám chữa bệnh của người dân ngày một tăng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Lập kế hoạch kinh doanh ( KTD) 66 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

Báo cáo ngành tháng 02/2023

BÁO CÁO TRIỂN VỌNG NGÀNH CHĂM SÓC SỨC KHỎE VIỆT NAM

1.Thực trạng ngành chăm sóc sức khỏe tại Việt Nam

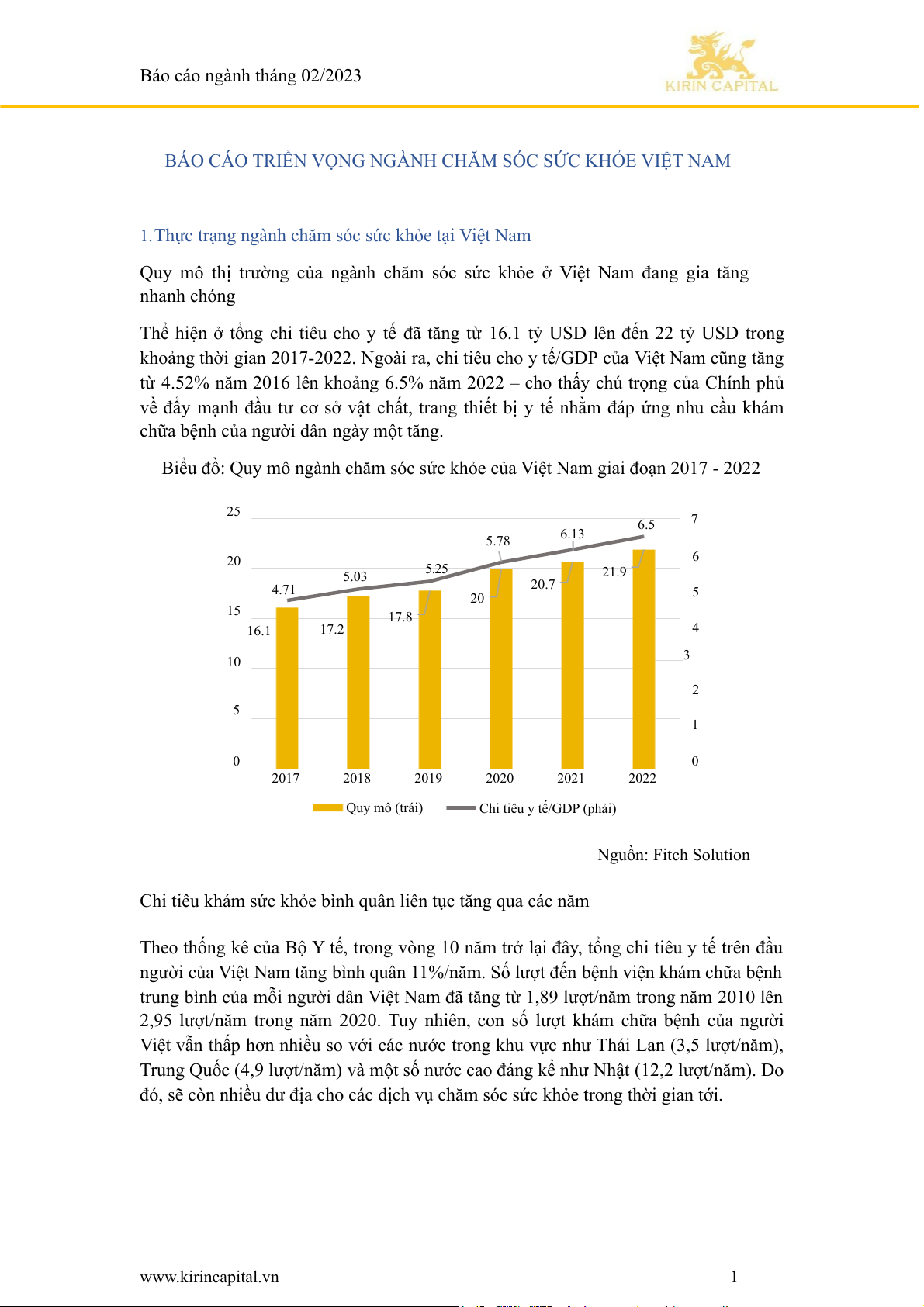

Quy mô thị trường của ngành chăm sóc sức khỏe ở Việt Nam đang gia tăng nhanh chóng

Thể hiện ở tổng chi tiêu cho y tế đã tăng từ 16.1 tỷ USD lên đến 22 tỷ USD trong

khoảng thời gian 2017-2022. Ngoài ra, chi tiêu cho y tế/GDP của Việt Nam cũng tăng

từ 4.52% năm 2016 lên khoảng 6.5% năm 2022 – cho thấy chú trọng của Chính phủ

về đẩy mạnh đầu tư cơ sở vật chất, trang thiết bị y tế nhằm đáp ứng nhu cầu khám

chữa bệnh của người dân ngày một tăng.

Biểu đồ: Quy mô ngành chăm sóc sức khỏe của Việt Nam giai đoạn 2017 - 2022 25 6.5 7 5.78 6.13 20 6 5.25 5.03 21.9 4.71 20.7 20 5 15 17.8 16.1 17.2 4 % Tỷ USD 10 3 2 5 1 0 0 2017 2018 2019 2020 2021 2022 Quy mô (trái) Chi tiêu y tế/GDP (phải) Nguồn: Fitch Solution

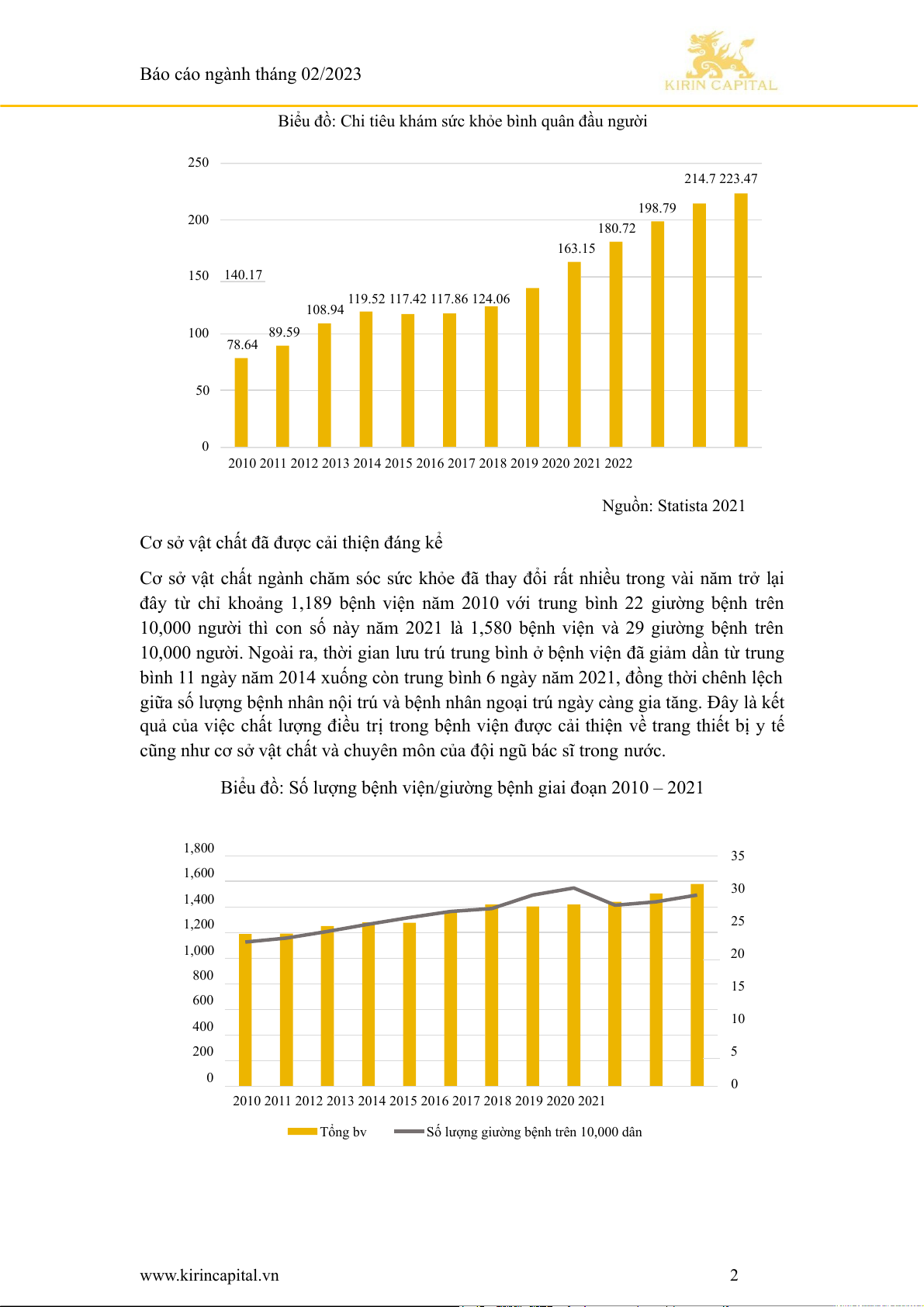

Chi tiêu khám sức khỏe bình quân liên tục tăng qua các năm

Theo thống kê của Bộ Y tế, trong vòng 10 năm trở lại đây, tổng chi tiêu y tế trên đầu

người của Việt Nam tăng bình quân 11%/năm. Số lượt đến bệnh viện khám chữa bệnh

trung bình của mỗi người dân Việt Nam đã tăng từ 1,89 lượt/năm trong năm 2010 lên

2,95 lượt/năm trong năm 2020. Tuy nhiên, con số lượt khám chữa bệnh của người

Việt vẫn thấp hơn nhiều so với các nước trong khu vực như Thái Lan (3,5 lượt/năm),

Trung Quốc (4,9 lượt/năm) và một số nước cao đáng kể như Nhật (12,2 lượt/năm). Do

đó, sẽ còn nhiều dư địa cho các dịch vụ chăm sóc sức khỏe trong thời gian tới. www.kirincapital.vn 1

Báo cáo ngành tháng 02/2023

Biểu đồ: Chi tiêu khám sức khỏe bình quân đầu người 250 214.7 223.47 198.79 200 180.72 163.15 150 140.17 119.52 117.42 117.86 124.06 108.94 100 89.59 USD/người 78.64 50 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 Nguồn: Statista 2021

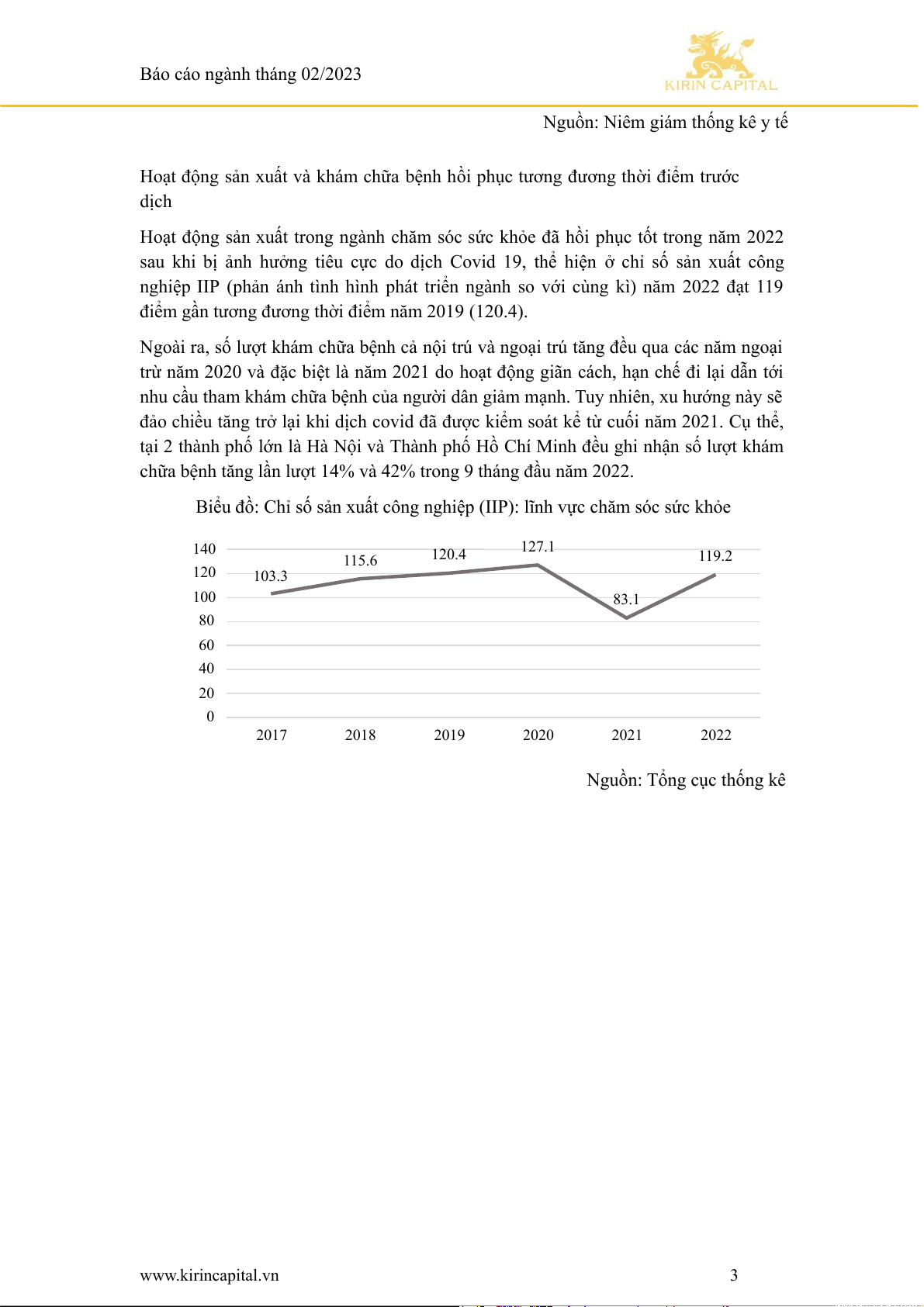

Cơ sở vật chất đã được cải thiện đáng kể

Cơ sở vật chất ngành chăm sóc sức khỏe đã thay đổi rất nhiều trong vài năm trở lại

đây từ chỉ khoảng 1,189 bệnh viện năm 2010 với trung bình 22 giường bệnh trên

10,000 người thì con số này năm 2021 là 1,580 bệnh viện và 29 giường bệnh trên

10,000 người. Ngoài ra, thời gian lưu trú trung bình ở bệnh viện đã giảm dần từ trung

bình 11 ngày năm 2014 xuống còn trung bình 6 ngày năm 2021, đồng thời chênh lệch

giữa số lượng bệnh nhân nội trú và bệnh nhân ngoại trú ngày càng gia tăng. Đây là kết

quả của việc chất lượng điều trị trong bệnh viện được cải thiện về trang thiết bị y tế

cũng như cơ sở vật chất và chuyên môn của đội ngũ bác sĩ trong nước.

Biểu đồ: Số lượng bệnh viện/giường bệnh giai đoạn 2010 – 2021 1,800 35 1,600 30 1,400 1,200 25 1,000 20 800 15 Bệnh viện 600 Giường bệnh 10 400 200 5 0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Tổng bv

Số lượng giường bệnh trên 10,000 dân www.kirincapital.vn 2

Báo cáo ngành tháng 02/2023

Nguồn: Niêm giám thống kê y tế

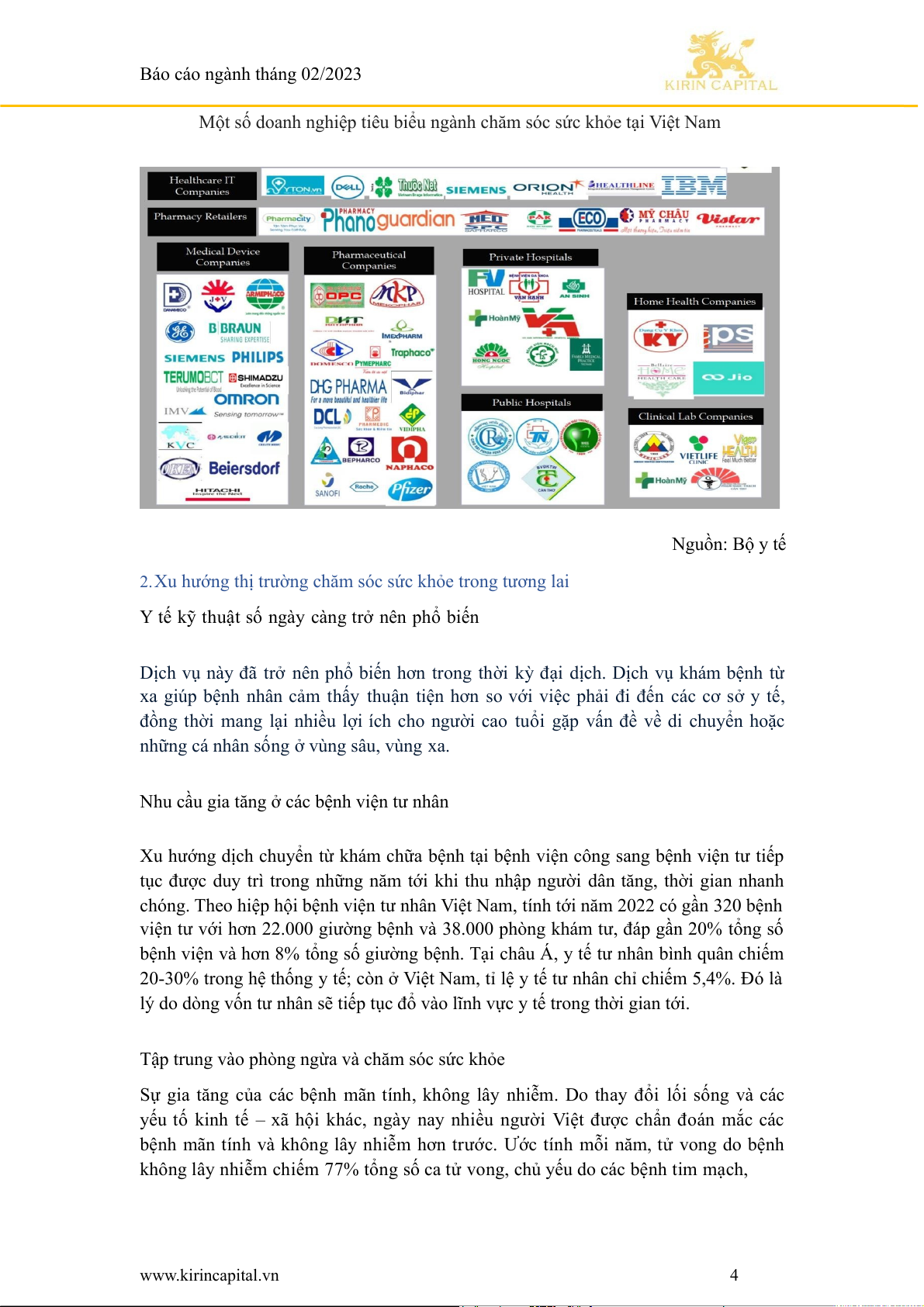

Hoạt động sản xuất và khám chữa bệnh hồi phục tương đương thời điểm trước dịch

Hoạt động sản xuất trong ngành chăm sóc sức khỏe đã hồi phục tốt trong năm 2022

sau khi bị ảnh hưởng tiêu cực do dịch Covid 19, thể hiện ở chỉ số sản xuất công

nghiệp IIP (phản ánh tình hình phát triển ngành so với cùng kì) năm 2022 đạt 119

điểm gần tương đương thời điểm năm 2019 (120.4).

Ngoài ra, số lượt khám chữa bệnh cả nội trú và ngoại trú tăng đều qua các năm ngoại

trừ năm 2020 và đặc biệt là năm 2021 do hoạt động giãn cách, hạn chế đi lại dẫn tới

nhu cầu tham khám chữa bệnh của người dân giảm mạnh. Tuy nhiên, xu hướng này sẽ

đảo chiều tăng trở lại khi dịch covid đã được kiểm soát kể từ cuối năm 2021. Cụ thể,

tại 2 thành phố lớn là Hà Nội và Thành phố Hồ Chí Minh đều ghi nhận số lượt khám

chữa bệnh tăng lần lượt 14% và 42% trong 9 tháng đầu năm 2022.

Biểu đồ: Chỉ số sản xuất công nghiệp (IIP): lĩnh vực chăm sóc sức khỏe 140 115.6 120.4 127.1 119.2 120 103.3 100 83.1 80 Điểm 60 40 20 0 2017 2018 2019 2020 2021 2022

Nguồn: Tổng cục thống kê www.kirincapital.vn 3

Báo cáo ngành tháng 02/2023

Một số doanh nghiệp tiêu biểu ngành chăm sóc sức khỏe tại Việt Nam Nguồn: Bộ y tế

2.Xu hướng thị trường chăm sóc sức khỏe trong tương lai

Y tế kỹ thuật số ngày càng trở nên phổ biến

Dịch vụ này đã trở nên phổ biến hơn trong thời kỳ đại dịch. Dịch vụ khám bệnh từ

xa giúp bệnh nhân cảm thấy thuận tiện hơn so với việc phải đi đến các cơ sở y tế,

đồng thời mang lại nhiều lợi ích cho người cao tuổi gặp vấn đề về di chuyển hoặc

những cá nhân sống ở vùng sâu, vùng xa.

Nhu cầu gia tăng ở các bệnh viện tư nhân

Xu hướng dịch chuyển từ khám chữa bệnh tại bệnh viện công sang bệnh viện tư tiếp

tục được duy trì trong những năm tới khi thu nhập người dân tăng, thời gian nhanh

chóng. Theo hiệp hội bệnh viện tư nhân Việt Nam, tính tới năm 2022 có gần 320 bệnh

viện tư với hơn 22.000 giường bệnh và 38.000 phòng khám tư, đáp gần 20% tổng số

bệnh viện và hơn 8% tổng số giường bệnh. Tại châu Á, y tế tư nhân bình quân chiếm

20-30% trong hệ thống y tế; còn ở Việt Nam, tỉ lệ y tế tư nhân chỉ chiếm 5,4%. Đó là

lý do dòng vốn tư nhân sẽ tiếp tục đổ vào lĩnh vực y tế trong thời gian tới.

Tập trung vào phòng ngừa và chăm sóc sức khỏe

Sự gia tăng của các bệnh mãn tính, không lây nhiễm. Do thay đổi lối sống và các

yếu tố kinh tế – xã hội khác, ngày nay nhiều người Việt được chẩn đoán mắc các

bệnh mãn tính và không lây nhiễm hơn trước. Ước tính mỗi năm, tử vong do bệnh

không lây nhiễm chiếm 77% tổng số ca tử vong, chủ yếu do các bệnh tim mạch, www.kirincapital.vn 4

Báo cáo ngành tháng 02/2023

ung thư, đái tháo đường và bệnh phổi tắc nghẽn mãn tính. Các bệnh mãn tính không

lây làm tăng nhu cầu về chăm sóc sức khỏe dự phòng.

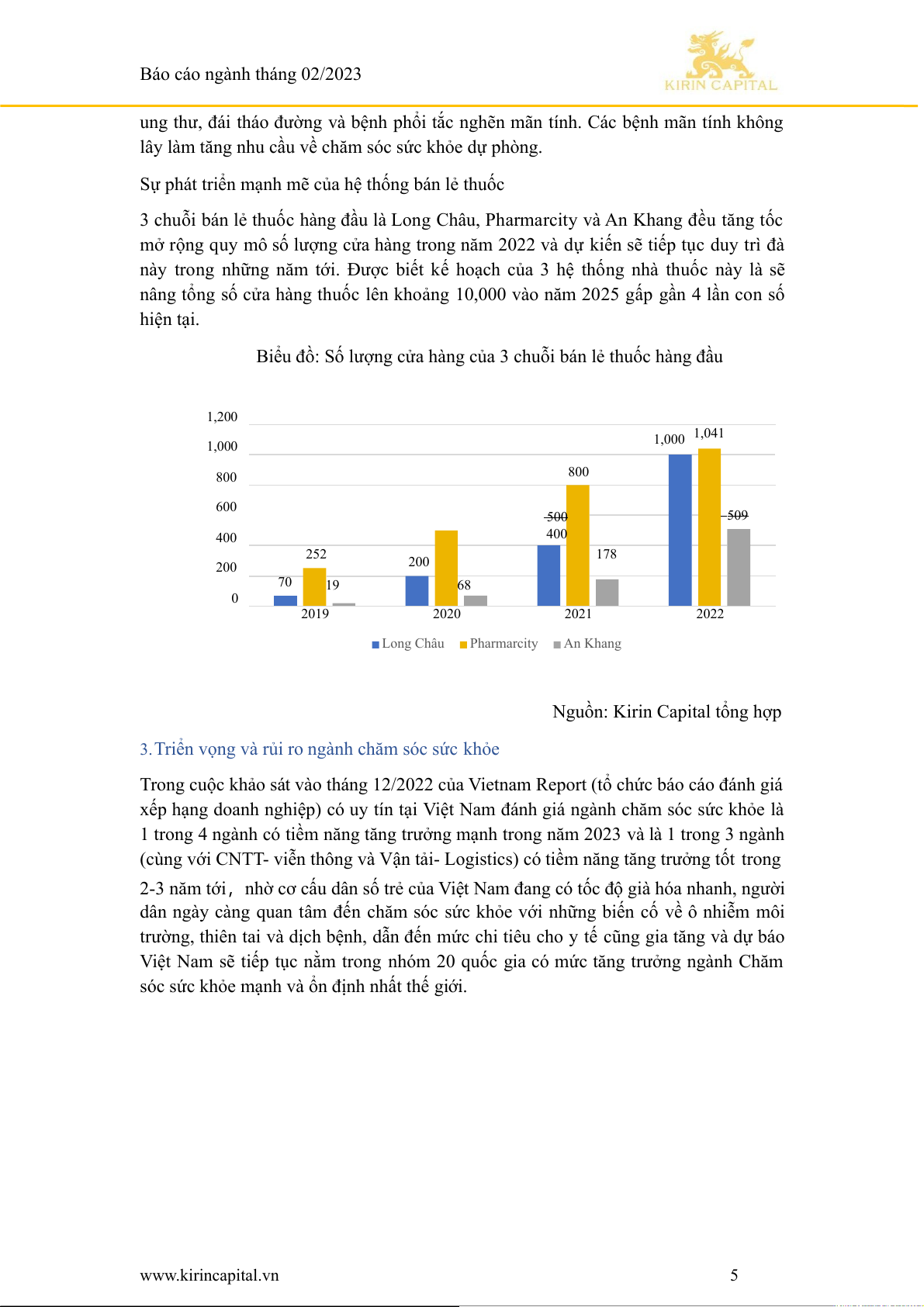

Sự phát triển mạnh mẽ của hệ thống bán lẻ thuốc

3 chuỗi bán lẻ thuốc hàng đầu là Long Châu, Pharmarcity và An Khang đều tăng tốc

mở rộng quy mô số lượng cửa hàng trong năm 2022 và dự kiến sẽ tiếp tục duy trì đà

này trong những năm tới. Được biết kế hoạch của 3 hệ thống nhà thuốc này là sẽ

nâng tổng số cửa hàng thuốc lên khoảng 10,000 vào năm 2025 gấp gần 4 lần con số hiện tại.

Biểu đồ: Số lượng cửa hàng của 3 chuỗi bán lẻ thuốc hàng đầu 1,200 1,000 1,000 1,041 800 800 600 500 509 400 400 252 178 200 200 70 19 68 0 2019 2020 2021 2022 Long Châu Pharmarcity An Khang

Nguồn: Kirin Capital tổng hợp

3.Triển vọng và rủi ro ngành chăm sóc sức khỏe

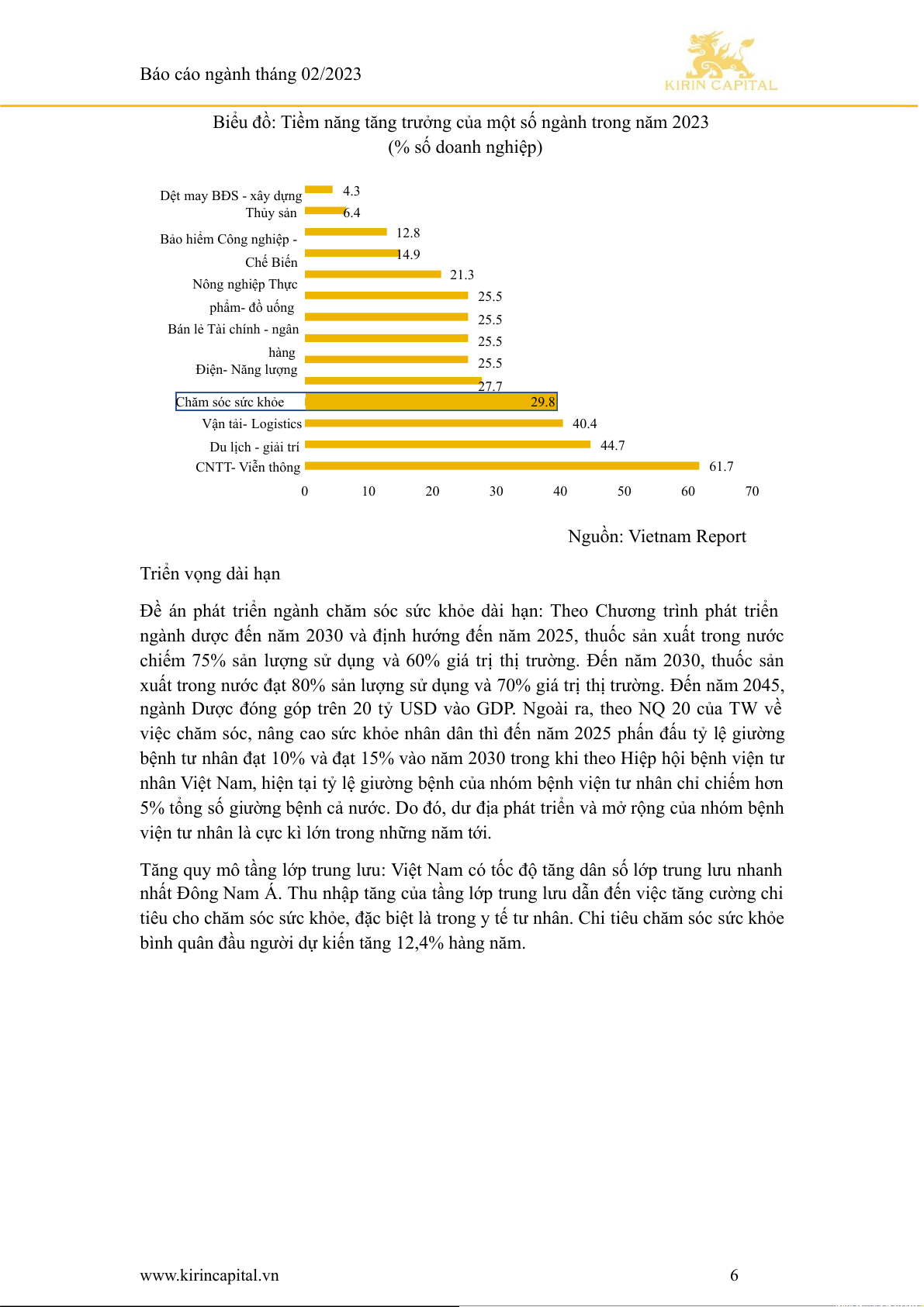

Trong cuộc khảo sát vào tháng 12/2022 của Vietnam Report (tổ chức báo cáo đánh giá

xếp hạng doanh nghiệp) có uy tín tại Việt Nam đánh giá ngành chăm sóc sức khỏe là

1 trong 4 ngành có tiềm năng tăng trưởng mạnh trong năm 2023 và là 1 trong 3 ngành

(cùng với CNTT- viễn thông và Vận tải- Logistics) có tiềm năng tăng trưởng tốt trong

2-3 năm tới nhờ cơ cấu dân số trẻ của ,

Việt Nam đang có tốc độ già hóa nhanh, người

dân ngày càng quan tâm đến chăm sóc sức khỏe với những biến cố về ô nhiễm môi

trường, thiên tai và dịch bệnh, dẫn đến mức chi tiêu cho y tế cũng gia tăng và dự báo

Việt Nam sẽ tiếp tục nằm trong nhóm 20 quốc gia có mức tăng trưởng ngành Chăm

sóc sức khỏe mạnh và ổn định nhất thế giới. www.kirincapital.vn 5

Báo cáo ngành tháng 02/2023

Biểu đồ: Tiềm năng tăng trưởng của một số ngành trong năm 2023 (% số doanh nghiệp) Dệt may BĐS - xây dựng 4.3 Thủy sản 6.4 Bảo hiểm Công nghiệp - 12.8 14.9 Chế Biến 21.3 Nông nghiệp Thực 25.5 phẩm- đồ uống 25.5 Bán lẻ Tài chính - ngân 25.5 hàng Điện- Năng lượng 25.5 27.7 Chăm sóc sức khỏe 29.8 Vận tải- Logistics 40.4 Du lịch - giải trí 44.7 CNTT- Viễn thông 61.7 0 10 20 30 40 50 60 70 Nguồn: Vietnam Report Triển vọng dài hạn

Đề án phát triển ngành chăm sóc sức khỏe dài hạn: Theo Chương trình phát triển

ngành dược đến năm 2030 và định hướng đến năm 2025, thuốc sản xuất trong nước

chiếm 75% sản lượng sử dụng và 60% giá trị thị trường. Đến năm 2030, thuốc sản

xuất trong nước đạt 80% sản lượng sử dụng và 70% giá trị thị trường. Đến năm 2045,

ngành Dược đóng góp trên 20 tỷ USD vào GDP. Ngoài ra, theo NQ 20 của TW về

việc chăm sóc, nâng cao sức khỏe nhân dân thì đến năm 2025 phấn đấu tỷ lệ giường

bệnh tư nhân đạt 10% và đạt 15% vào năm 2030 trong khi theo Hiệp hội bệnh viện tư

nhân Việt Nam, hiện tại tỷ lệ giường bệnh của nhóm bệnh viện tư nhân chỉ chiếm hơn

5% tổng số giường bệnh cả nước. Do đó, dư địa phát triển và mở rộng của nhóm bệnh

viện tư nhân là cực kì lớn trong những năm tới.

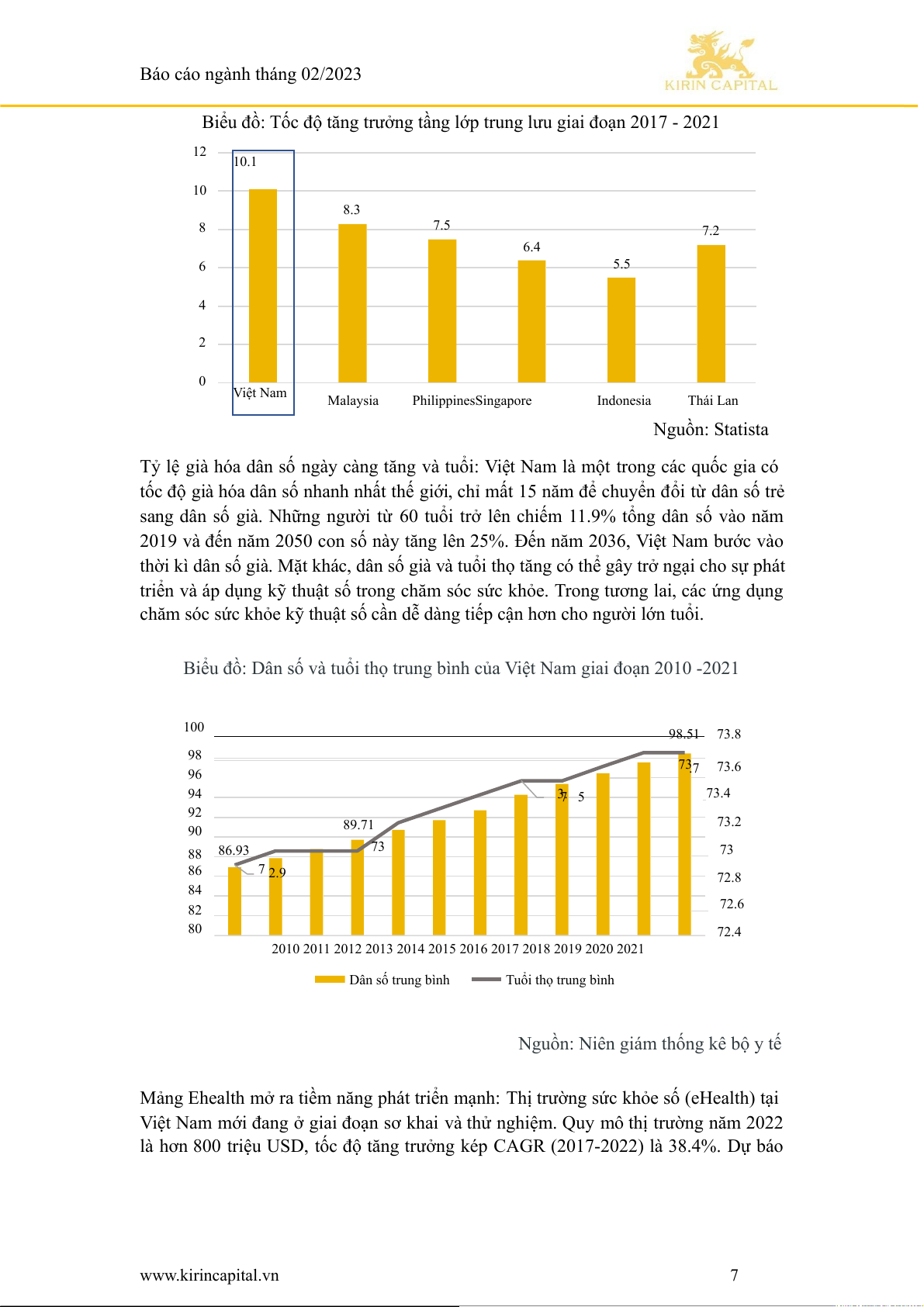

Tăng quy mô tầng lớp trung lưu: Việt Nam có tốc độ tăng dân số lớp trung lưu nhanh

nhất Đông Nam Á. Thu nhập tăng của tầng lớp trung lưu dẫn đến việc tăng cường chi

tiêu cho chăm sóc sức khỏe, đặc biệt là trong y tế tư nhân. Chi tiêu chăm sóc sức khỏe

bình quân đầu người dự kiến tăng 12,4% hàng năm. www.kirincapital.vn 6

Báo cáo ngành tháng 02/2023

Biểu đồ: Tốc độ tăng trưởng tầng lớp trung lưu giai đoạn 2017 - 2021 12 10.1 10 8.3 8 7.5 7.2 6.4 % 6 5.5 4 2 0 Việt Nam Malaysia PhilippinesSingapore Indonesia Thái Lan Nguồn: Statista

Tỷ lệ già hóa dân số ngày càng tăng và tuổi: Việt Nam là một trong các quốc gia có

tốc độ già hóa dân số nhanh nhất thế giới, chỉ mất 15 năm để chuyển đổi từ dân số trẻ

sang dân số già. Những người từ 60 tuổi trở lên chiếm 11.9% tổng dân số vào năm

2019 và đến năm 2050 con số này tăng lên 25%. Đến năm 2036, Việt Nam bước vào

thời kì dân số già. Mặt khác, dân số già và tuổi thọ tăng có thể gây trở ngại cho sự phát

triển và áp dụng kỹ thuật số trong chăm sóc sức khỏe. Trong tương lai, các ứng dụng

chăm sóc sức khỏe kỹ thuật số cần dễ dàng tiếp cận hơn cho người lớn tuổi.

Biểu đồ: Dân số và tuổi thọ trung bình của Việt Nam giai đoạn 2010 -2021 100 98.51 73.8 98 73 96 .7 73.6 94 3.7 5 73.4 92 73.2 90 89.71 88 86.93 73 73 riệu người T 86 7 2.9 72.8 uổi thọ trung bình 84 T 82 72.6 80 72.4

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Dân số trung bình Tuổi thọ trung bình

Nguồn: Niên giám thống kê bộ y tế

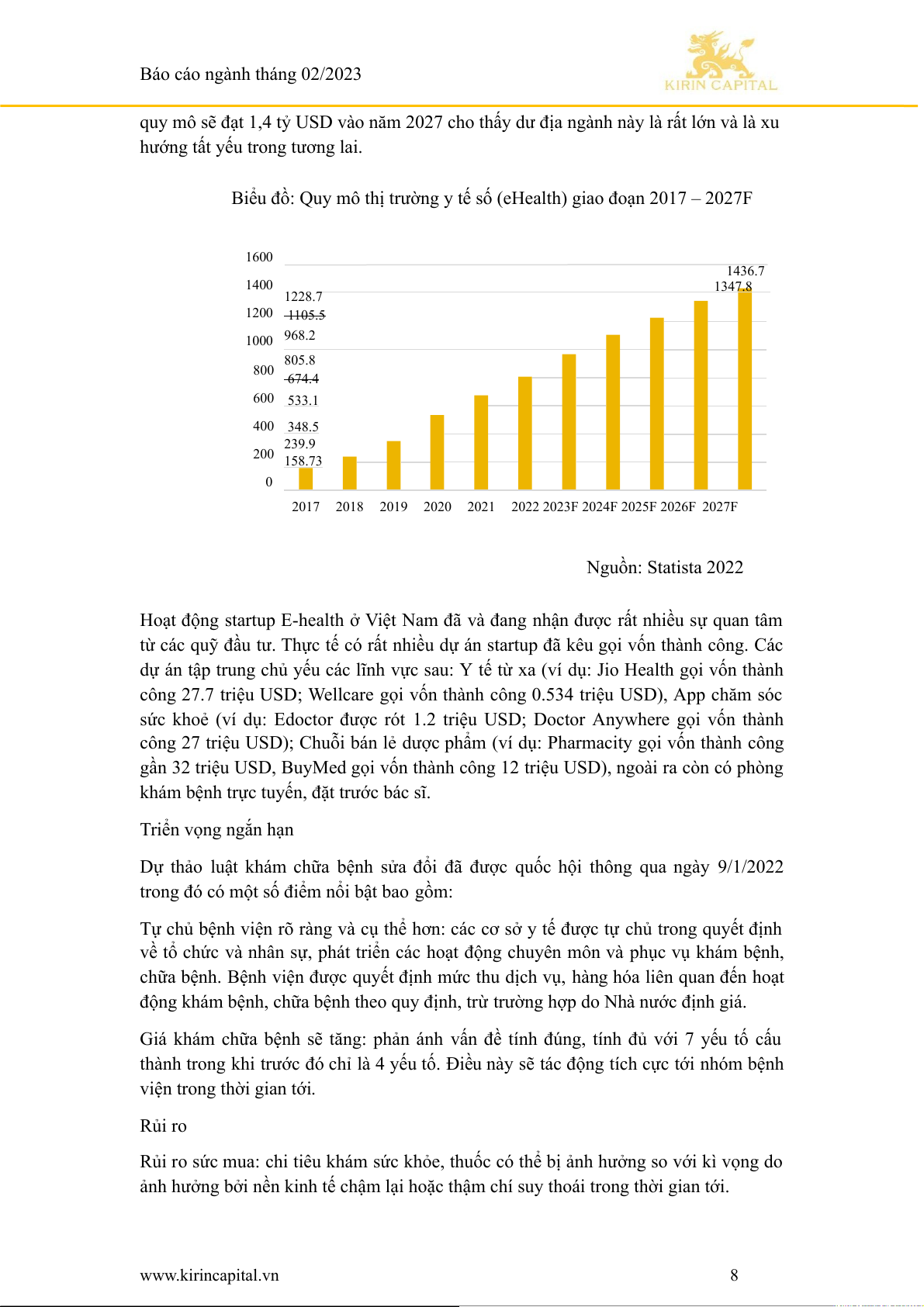

Mảng Ehealth mở ra tiềm năng phát triển mạnh: Thị trường sức khỏe số (eHealth) tại

Việt Nam mới đang ở giai đoạn sơ khai và thử nghiệm. Quy mô thị trường năm 2022

là hơn 800 triệu USD, tốc độ tăng trưởng kép CAGR (2017-2022) là 38.4%. Dự báo www.kirincapital.vn 7

Báo cáo ngành tháng 02/2023

quy mô sẽ đạt 1,4 tỷ USD vào năm 2027 cho thấy dư địa ngành này là rất lớn và là xu

hướng tất yếu trong tương lai.

Biểu đồ: Quy mô thị trường y tế số (eHealth) giao đoạn 2017 – 2027F 1600 1436.7 1400 1347.8 1228.7 1200 1105.5 968.2 1000 805.8 800 674.4 riệu USD T 600 533.1 400 348.5 239.9 200 158.73 0 2017 2018 2019 2020 2021

2022 2023F 2024F 2025F 2026F 2027F Nguồn: Statista 2022

Hoạt động startup E-health ở Việt Nam đã và đang nhận được rất nhiều sự quan tâm

từ các quỹ đầu tư. Thực tế có rất nhiều dự án startup đã kêu gọi vốn thành công. Các

dự án tập trung chủ yếu các lĩnh vực sau: Y tế từ xa (ví dụ: Jio Health gọi vốn thành

công 27.7 triệu USD; Wellcare gọi vốn thành công 0.534 triệu USD), App chăm sóc

sức khoẻ (ví dụ: Edoctor được rót 1.2 triệu USD; Doctor Anywhere gọi vốn thành

công 27 triệu USD); Chuỗi bán lẻ dược phẩm (ví dụ: Pharmacity gọi vốn thành công

gần 32 triệu USD, BuyMed gọi vốn thành công 12 triệu USD), ngoài ra còn có phòng

khám bệnh trực tuyến, đặt trước bác sĩ. Triển vọng ngắn hạn

Dự thảo luật khám chữa bệnh sửa đổi đã được quốc hội thông qua ngày 9/1/2022

trong đó có một số điểm nổi bật bao gồm:

Tự chủ bệnh viện rõ ràng và cụ thể hơn: các cơ sở y tế được tự chủ trong quyết định

về tổ chức và nhân sự, phát triển các hoạt động chuyên môn và phục vụ khám bệnh,

chữa bệnh. Bệnh viện được quyết định mức thu dịch vụ, hàng hóa liên quan đến hoạt

động khám bệnh, chữa bệnh theo quy định, trừ trường hợp do Nhà nước định giá.

Giá khám chữa bệnh sẽ tăng: phản ánh vấn đề tính đúng, tính đủ với 7 yếu tố cấu

thành trong khi trước đó chỉ là 4 yếu tố. Điều này sẽ tác động tích cực tới nhóm bệnh

viện trong thời gian tới. Rủi ro

Rủi ro sức mua: chi tiêu khám sức khỏe, thuốc có thể bị ảnh hưởng so với kì vọng do

ảnh hưởng bởi nền kinh tế chậm lại hoặc thậm chí suy thoái trong thời gian tới. www.kirincapital.vn 8

Báo cáo ngành tháng 02/2023

Rủi ro cạnh tranh: áp lực cạnh tranh của giữa các doanh nghiệp chăm sóc sức khỏe

cao, việc triển khai các nhà máy đạt chuẩn EU – GMP bị chậm lại bởi nhu cầu vốn và lãi suất cao.

4.Dự báo và định giá ngành chăm sóc sức khỏe

Với việc có được kết quả kinh doanh tích cực trong quý 4 (+22,3 % yoy) và cả năm

2022 (+19,9% yoy) trong khi nhiều nhóm ngành khác lại ghi nhận kết quả xấu cho

thấy ngành chăm sóc sức khỏe đã hồi phục nhanh chóng trở lại sau 2 năm bị ảnh

hưởng bởi dịch. Kirin Capital nhận định ngành chăm sóc sức khỏe tiếp tục duy trì đà

tăng này trong những năm tới với dự báo tăng trưởng bình quân giai đoạn 2023 -2025

là 15% (thấp hơn giai đoạn 2012 – 2019).

Biểu đồ: Tốc độ tăng trưởng LN các DN chăm sóc sức khỏe giai đoạn 2011 – 2022 30.00 25.00 22.92 22.96 23.90 19.99 20.00 18.34 15.72 15.43 16.10 16.40 % 15.00 10.00 7.42 5.00 4.60 5.95 0.00 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Nguổn: Finnpro, Kirin Capital tổng hợp Định giá

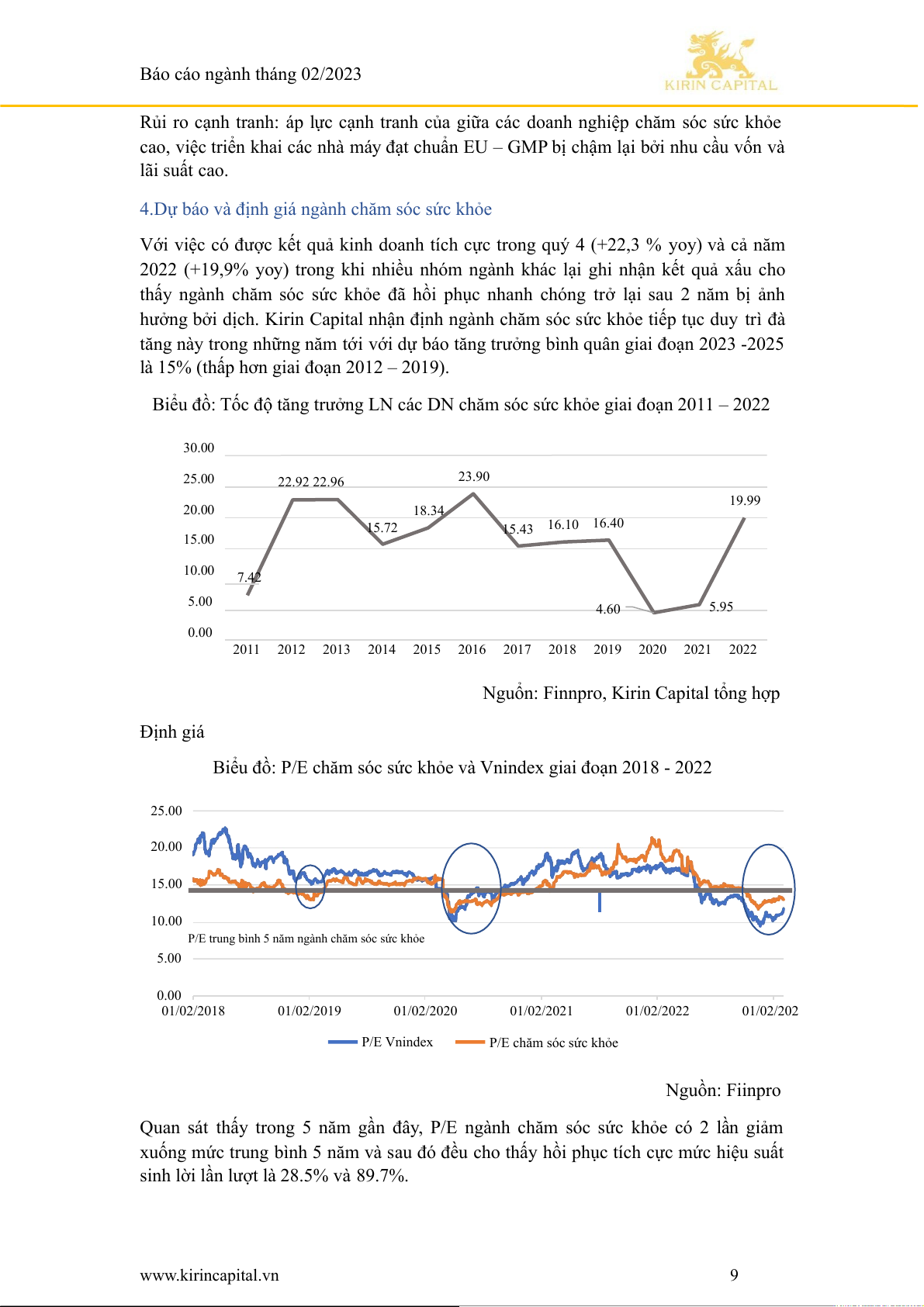

Biểu đồ: P/E chăm sóc sức khỏe và Vnindex giai đoạn 2018 - 2022 25.00 20.00 15.00 10.00

P/E trung bình 5 năm ngành chăm sóc sức khỏe 5.00 0.00 01/02/2018 01/02/2019 01/02/2020 01/02/2021 01/02/2022 01/02/202 P/E Vnindex P/E chăm sóc sức khỏe Nguồn: Fiinpro

Quan sát thấy trong 5 năm gần đây, P/E ngành chăm sóc sức khỏe có 2 lần giảm

xuống mức trung bình 5 năm và sau đó đều cho thấy hồi phục tích cực mức hiệu suất

sinh lời lần lượt là 28.5% và 89.7%. www.kirincapital.vn 9

Báo cáo ngành tháng 02/2023

Đà giảm của nhóm cổ phiếu chăm sóc sức khỏe từ giữa năm 2022 do bị tác động tiêu

cực bởi thị trường chung trong khi kết quả kinh doanh các quý năm 2022 lại liên tục

tăng trưởng đã mở ra cơ hội đầu tư dài hạn đối với nhóm chăm sóc sức khỏe. Kirin

Capital thấy rằng định giá hiện tại của nhóm chăm sóc sức khỏe là rất hấp dẫn. P/E

hiện tại là 13.03x thấp hơn trung bình lịch sử ngành là 13.79x và trung bình 5 năm gần

nhất là 14.92x. Do đó, Kirin Capital dự báo mức định giá của nhóm chăm sóc sức

khỏe sẽ cao hơn dựa trên những triển vọng cả trong ngắn và dài hạn trong 2 năm tới

(2023- 2024) là 14x, EPS dự phóng tăng trưởng 15% tương đương mức sinh lời trung bình khoảng 24%/năm. Phụ lục

Bảng hiệu suất sinh lời các nhóm ngành theo năm (2010 – 2022) 2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 TB Vnindex -33 36 15 8 -9 48 15 6 8 22 18 -27 54 13.42 CNTT -8 89 22 49 -10 44 11 13 67 27 0 -30 19 24.42 Chăm sóc sức 27.25 -8 28 19 15 -5 56 58 45 14 55 35 -8 23 khỏe Hàng tiêu dùng -21 20 15 -7 -7 33 21 30 1 22 37 13 27 15.33 Ngân hàng -22 42 28 27 -3 73 -9 38 6 -1 29 -15 -17 14.67 Công nghiệp -28 43 18 -3 -20 53 62 22 34 47 20 -53 6 16.75 Dầu khí -39 46 12 -13 -32 49 -11 -42 28 70 21 -33 -18 3.17 Dịch vụ tiêu 13.25 -34 42 -7 14 -4 47 37 -15 9 65 46 -39 -2 dùng Nguyên vật 13.25 -34 42 -7 14 -4 47 37 -15 9 65 46 -39 -2 liệu Tài chính -49 56 14 13 14 48 10 5 16 11 16 -40 4 9.83 Tiện ích -7 24 7 10 -1 48 56 -36 18 78 64 -33 266 41.17 Viễn thông -37 7 39 62 -24 1 77 -16 59 -27 161 -51 -8 20.25

Nguồn: Fiinpro, Kirin Capital tổng hợp www.kirincapital.vn 10

Báo cáo ngành tháng 02/2023 Về Kirin Capital

Kirin Capital ( dưới đây gọi tắt là Kirin) được chuẩn bị và lập kế hoạch vào năm

2021 và chính thức được thành lập vào tháng 10 năm 2022. Đây là một tổ chức đầu tư

vốn cổ phần tư nhân bắt nguồn và nghiên cứu chuyên sâu tại thị trường Việt Nam với

tôn chỉ “Know Vietnam, Long Vietnam”. Là công ty đầu tư vốn cổ phần tư nhân hiểu

rõ Việt Nam nhất, dựa trên tầm nhìn “trao quyền cho doanh nhân, đồng hành cùng

người thành công”, công ty tìm kiếm các dự án có giá trị đầu tư dài hạn và tăng

trưởng cao tại Việt Nam. Từ đó tạo cơ hội cho các nhà đầu tư từ khắp nơi trên thế giới

đầu tư vào Việt Nam và chia sẻ lợi nhuận từ sự phát triển nhanh chóng của Việt Nam mang lại.

Nội dung trên là một phần tóm tắt báo cáo của Nhóm nghiên cứu Ngành chăm sóc sức

khỏe của Kirin Capital. Cám ơn vì sự quan tâm của quý nhà đầu tư! Nếu quý nhà đầu

tư có bất kỳ nhu cầu hợp tác, đầu tư tài chính, nghiên cứu chuyên sâu nào, vui lòng

liên hệ với Kirin Capital:

Mr: Vũ Văn Thức - Financial Specialist Email: thucvv@kirincapital.vn Phone: 0936492884/0355514701 www.kirincapital.vn 11

Tài liệu liên quan:

-

Analysis of Industry and Market Trends | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

16 8 -

Kế hoạch tổ chức workshop định hướng nghề nghiệp” | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

13 7 -

Kế hoạch sản xuất và vận hành sản phẩm Bath Bomb | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

14 7 -

So Sánh Kế Hoạch Kinh Doanh - Nhóm Handmade | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8 -

Phân tích Doanh nghiệp - Thiết kế và Đánh giá Sản phẩm Mới | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8