Báo cáo phân tích hoạt động kinh doanh công ty vinamilk (kinh tế) | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

Trong xu hướng hội nhập của nền kinh tế thế giới, nền kinh tế Việt Nam đã và đang có những bước phát triển đáng kể trong những năm gần đây. Trong đó, phải kể đến sự phát triển khả năng của thị trường chứng khoán. Tài liệu được sưu tầm gồm 34 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích hoạt động kinh doanh (KT393) 20 tài liệu

Trường: Trường Đại học Cần Thơ 804 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58493804 lOMoAR cPSD| 58493804 MỤC LỤC

Chương 1: GIỚI THIỆU ............................................................................................. 2

1.1. Vấn đề nghiên cứu ................................................................................................ 2

1.2. Mục tiêu nghiên cứu .................................................................................. 2 1.3. Phạm vi

nghiên cứu: .................................................................................. 3

Chương 2: CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU .......... 3 2.1. Cơ sở lý

luận: ............................................................................................. 3

2.2. Phương pháp nghiên cứu: ......................................................................... 4 Chương 3:

KẾT QUẢ NGHIÊN CỨU ..................................................................... 4

3.1. Giới thiệu khái quát công ty Vinamilk ............................................................. 4

3.2. Phân tích thực trạng công ty Vinamilk ............................................................ 5

3.2.1. Phân tích tình hình hoạt động kinh doanh ............................................. 5

3.2.2. Phân tích tình hình doanh thu .............................................................. 6

3.2.3. Phân tích tình hình chi phí ................................................................... 9

3.2.4. Phân tích tình hình lợi nhuận ........................................................... 10

3.2.5. Phân tích chỉ tiêu đánh giá hoạt động kinh doanh .......................... 14

Chương 4: KẾT LUẬN ..................................................................................... 21

Chương 1: GIỚI THIỆU

1.1. Vấn đề nghiên cứu

Trong xu hướng hội nhập của nền kinh tế thế giới, nền kinh tế Việt Nam đã và đang có

những bước phát triển đáng kể trong những năm gần đây. Trong đó, phải kể đến sự phát triển khả

năng của thị trường chứng khoán (TTCK). Cho đến nay, thị trường chứng khoán Việt Nam có

khoảng 100 công ty chứng khoán đã đi vào hoạt động và rất nhiều công ty chứng khoán đang chờ

được cấp phép. Trong số đó, kể đến sự phát triển mạnh mẽ về chứng khoán của công ty cổ phần

sữa Việt Nam (Vinamilk). Từ khi hoạt động trên sở giao dịch cho đến nay cổ phiếu của Vinamilk

(VNM) luôn thu hút đuợc các nhà đầu tư quan tâm và đánh giá cao. Xét về tính thương hiệu,

Vinamilk dường như chiếm trọn lòng tin của người tiêu dùng Việt Nam. Khi nhắc đến sữa, 99%

người Việt gọi tên Vinamilk. Tuy nhiên ít ai biết rằng, thương hiệu đình đám này cũng luôn bị đe

dọa bởi rất nhiều đối thủ cạnh tranh đáng gờm trên thị trường như Dutch Lady, TH true Milk,

Nutifood,... Ngoài ra còn có sự gia nhập của sữa ngoại Abbout Hoa Kỳ, Frieslandcampina, Mead

Johnson,... Các hãng này đều có năng lực về marketing và nghiên cứu phát triển sản phẩm rất tốt.

Do vậy, ngoài việc khẳng định vị thế thương hiệu trên thị trường, Vinamilk còn cần có nhiều

bước đi chiến lược để giữ chỗ đứng cho thương hiệu thông qua các hoạt động xúc tiến thương

mại, nâng cao chất lượng sản phẩm và tích cực thúc đẩy xuất khẩu tại nhiều nước như Trung lOMoAR cPSD| 58493804

Quốc, Hàn Quốc, Nhật Bản, Hoa Kỳ... Đó là lí do nhóm chúng tôi quyết định phân tích báo cáo

hoạt động kinh doanh của Công ty Cổ phần Sữa Việt Nam (Vinamilk).

1.2. Mục tiêu nghiên cứu

1.2.1. Mục tiêu chung: Phân tích báo cáo tài chính để đánh giá toàn diện, tổng hợp khái

quát, xem xét chi tiết hoạt động tài chính của Vinamilk để nhận biết, phán đoán và đưa ra các

quyết định tài chính, quyết định tài trợ và quyết định đầu tư

1.2.2. Mục tiêu cụ thể:

- Mục tiêu 1: Phân tích thực trạng kết quả hoạt động kinh doanh của Công ty Cổ phần Vinamilk

- Mục tiêu 2: Dựa vào tỷ số tài chính để đánh giá mức độ hoạt động kinh doanh và

phân tích các yếu tố ảnh hưởng đến Công ty Cổ phần sữa Việt Nam (Vinamilk)

- Mục tiêu 3: Đề xuất giải pháp năng cao chất lượng hoạt động kinh doanh

1.3. Phạm vi nghiên cứu:

1.3.1. Phạm vi không gian: Thị trường nội địa và quốc tế

1.3.2. Phạm vi thời gian: Báo cáo tài chính năm của Công ty Cổ phần

Vinamilk từ năm 2021 đến năm 2023 và 6 tháng đầu năm 2024

1.3.3. Đối tượng nghiên cứu: Công ty Cổ phần sữa Việt Nam (Vinamilk)

Chương 2: CƠ SỞ LÝ LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU

2.1. Cơ sở lý luận:

2.1.1. Khái niệm về phân tích hoạt động kinh doanh

Phân tích hoạt động kinh doanh là đi sâu nghiên cứu quá trình và kết quả hoạt động kinh

doanh theo yêu cầu của quản lý kinh doanh, căn cứ vào các tài liệu hạch toán và các thông tin

kinh tế khác, bằng những phương pháp nghiên cứu thích hợp, phân giải mối quan hệ giữa các

hiện tượng kinh tể nhằm làm rõ bản chất của hoạt động kinh doanh, nguốn tiểm năng cần được

khai thác, từ đó để ra các giải pháp nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

2.1.2. Các chỉ tiêu đánh giá hiệu quả hoạt động kinh doanh

Trong các chi tiêu đánh giá hiệu quả tài chính của doanh nghiệp thì khả năng sinh lợi trên

vôn chủ sở hữu là quan trọng nhất. Như vậy, hiệu quả hoạt động kinh doanh của doanh nghiệp

phụ thuộc vào các nhómn nhân tố chủ yếu sau: lOMoAR cPSD| 58493804 -

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) Lợi nhuận sau thuế ROE (%) = *100

Vốn chủ sở hữu bình quân

Tỷ số này là thước đo bao quát nhất khả năng sinh lợi của một doanh nghiệp, đo lường số

lợi nhuận kiểm được trên mỗi đồng tải sản đầu tư. -

Tỷ suất lợi nhuận trên tổng tài sản (ROA) Lợi nhuận sau thuế ROA (%) = *100 Tổng tài sản bình quân

Tỷ số này là thước đo quan trọng về khả năng sinh lợi từ quan điểm của chủ sở hữu, cho

biết một đồng được chủ sở hữu đâu tu kiêm được bao nhiều đồng lợi nhuận. - Kỳ thu tiền bình quân Các khoản phải thu

Kỳ thu tiền bình quân (ngày) = *100 Doanh thu thuần/ 365 ngày

Tỷ số này cho biết số ngày thu hồi tiền bán hàng bình quân. Giá trị của tỷ lệ này càng cao

chứng tỏ hiệu quả thu hồi nợ của doanh nghiệp càng thấp, khả năng có những khoản nợ khó đòi cao.

2.2. Phương pháp nghiên cứu: 2.2.1.

Phương pháp thu thập số liệu: Tìm kiếm, thu thập, tổng hợp và sử

dụng các thông tin, số liệu từ Vietcap Trading về công ty Vinamilk làm cơ sở cho quá trình nghiên cứu. 2.2.2.

Phương pháp phân tích số liệu: -

Phương pháp so sánh: Xác định mức độ, xu hướng biến động của các chỉ tiêu. -

Phương pháp biểu đồ: Thể hiện cơ cấu doanh thu và chi phí.

Chương 3: KẾT QUẢ NGHIÊN CỨU lOMoAR cPSD| 58493804

3.1. Giới thiệu khái quát công ty Vinamilk (6/10/2024) Mã cổ phiếu: VNM

Ngành: Thực phẩm và đồ uống

Vốn hóa: 143.161,95 tỷ đồng

Khối lượng cổ phiếu niêm yết: 2.089.955.445

Giá trị sổ sách mỗi cổ phiếu: 15,24 nghìn đồng EPS: 5,3 P/E: 12,99 P/B: 4,01 lOMoAR cPSD| 58493804

3.2. Phân tích thực trạng công ty Vinamilk

3.2.1. Phân tích tình hình hoạt động kinh doanh (2021 – 6/2024)

Bảng 3.1: Kết quả hoạt động kinh doanh của công ty Vinamilk

Đvt: tỷ đồng Khoản 2021 2022 2023 6/2023 6/2024 2022 - 2021 2022 - 2021 6/2024 – 6/2023 mục Mức % Mức % Mức % 62.556,66 61.625,17 62.438,7 29.991,51 31.600,6 (931,49) (1,49) 813,53 1,32 1.609,09 5,37 Tổng doanh thu Tổng

49.589,39 51.105,17 51.390,15 24.926,51 25.599,78 1.515,78 3,06 284,98 0,56 673,27 2,7 chi phí Lợi nhuận sau 10.632,54 8.577,58 9.019,35 4.135,39 4.902,95 (2.054,96) (19,33) 441,77 5,15 767,56 18,56 thuế 5 lOMoAR cPSD| 58493804

Kết quả hoạt động kinh doanh của công ty biến động liên tục qua các năm:

Năm 2022, lợi nhuận sau thuế đạt 8.577,58 tỷ đồng giảm mạnh so với năm 2021 (19,33%),

do tổng doanh thu giảm 1,49% trong khi tổng chi phí lại tăng 3,06%.

Năm 2023, lợi nhuận sau thuế đạt 9.019,35 tỷ đồng tăng nhẹ so với năm 2022 (+5,15%),

do tốc độ tăng tổng doanh thu là 1,32% cao hơn so với tốc độ tăng tổng chi phí là 0,56%.

Trong 6 tháng đầu năm 2024, lợi nhuận sau thuế đạt 4.902,95 tỷ đồng tăng mạnh so với

cùng kì năm 2023 (+18,56%), do tốc độ tăng doanh thu là 5,37% cao hơn nhiều so với tốc độ tăng chi phí là 2,7%.

Kết luận: Mặc dù tổng chi phí liên tục tăng qua các năm nhưng trong năm 2023 và 6 tháng

đầu năm 2024 tốc độ tăng của chi phi thấp hơn tốc độ tăng của doanh thu nên công ty vẫn đang hoạt động tốt.

3.2.2. Phân tích tình hình doanh thu (2021 – 6/2024) lOMoAR cPSD| 58493804

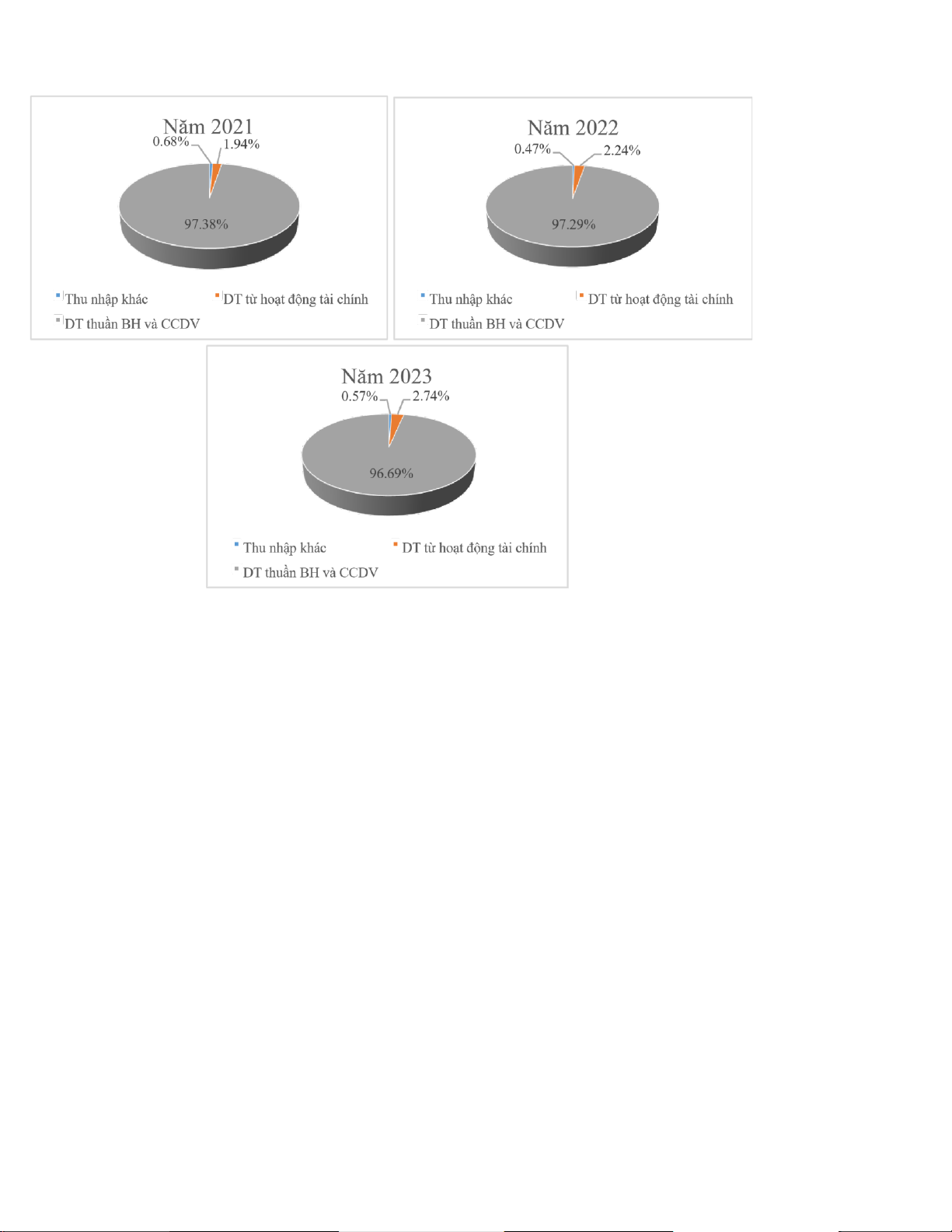

Bảng 3.2: Cơ cấu doanh thu của công ty Vinamilk Đvt: tỷ đồng Khoản mục 2021 2022 2023 6/2023 6/2024 2022 - 2021 2023 - 2022 6/2024 – 6/2023 Mức % Mức % Mức % 60.919,16 59.956,25

29.113,21 30.768,2 (962,91) (1,58) 412,67 0,69 1.654,99 5,68 60.368,92 DT thuần về BH và CCDV DT từ hoạt 1.214,68 1.379,9 1.716,37 803,67 760,55 165,22

13,6 336,47 24,38 (43,12) (5,37) động tài chính 422,82 289,02 353,41 74,63 71,85 (133,8) (31,7) 64,39 22,28 (2,78) (3,73) Thu nhập khác

62.556,66 61.625,17 62.438,7 29.991,51 31.600,6 (931,49) (1,49) 813,53 1,32 1.609,09 5,37 Tổng doanh thu 7 lOMoAR cPSD| 58493804

Tổng doanh thu có sự biến động nhẹ qua các năm, trong đó:

Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2022 giảm 962,91 tỷ đồng so với

năm 2021 tương ứng giảm 1,58%, nhưng đến năm 2023 và 6 tháng đầu năm 2024 doanh thu

thuần về bán hàng và cung cấp dịch vụ tăng lần lượt là 412,67 tỷ đồng và 1.654,99 tỷ đồng ứng

với tỷ lệ 0,69% và 5,68%.

Doanh thu từ hoạt động tài chính năm 2022 và năm 2023, tăng lần lượt là 165,22 tỷ đồng

và 336,47 tỷ đồng tương ứng 13,6% và 24,38%, nhưng khi so sánh 6 tháng đầu năm 2024 với

cùng kỳ năm 2023, doanh thu từ hoạt động tài chính giảm nhẹ 43,12 tỷ đồng tương ứng 5,37%.

Thu nhập khác năm 2022 giảm mạnh 133,88 tỷ đồng so với năm 2021 tương ứng 31,7%,

nhưng đến năm 2023 thu nhập khác lại tăng mạnh 64,39 tỷ đồng so với năm 2022 với tỷ lệ 22,28%.

Kết luận: Tổng doanh thu biến động tăng, giảm chủ yếu dựa vào sự tăng giảm của doanh

thu thuần về bán hàng và cung cấp dịch vụ bởi vì doanh thu thuần về bán hàng và cung cấp dịch

vụ chiếm phần lớn tỷ trọng của tổng doanh thu. Công ty cần đẩy mạnh tiêu thụ hàng hóa bằng

cách nâng cao chất lượng sản phẩm, tăng lOMoAR cPSD| 58493804

cường khai thác thị trường…. để tăng doanh thu thuần về bán hàng và cung cấp dịch vụ. 3.2.3.

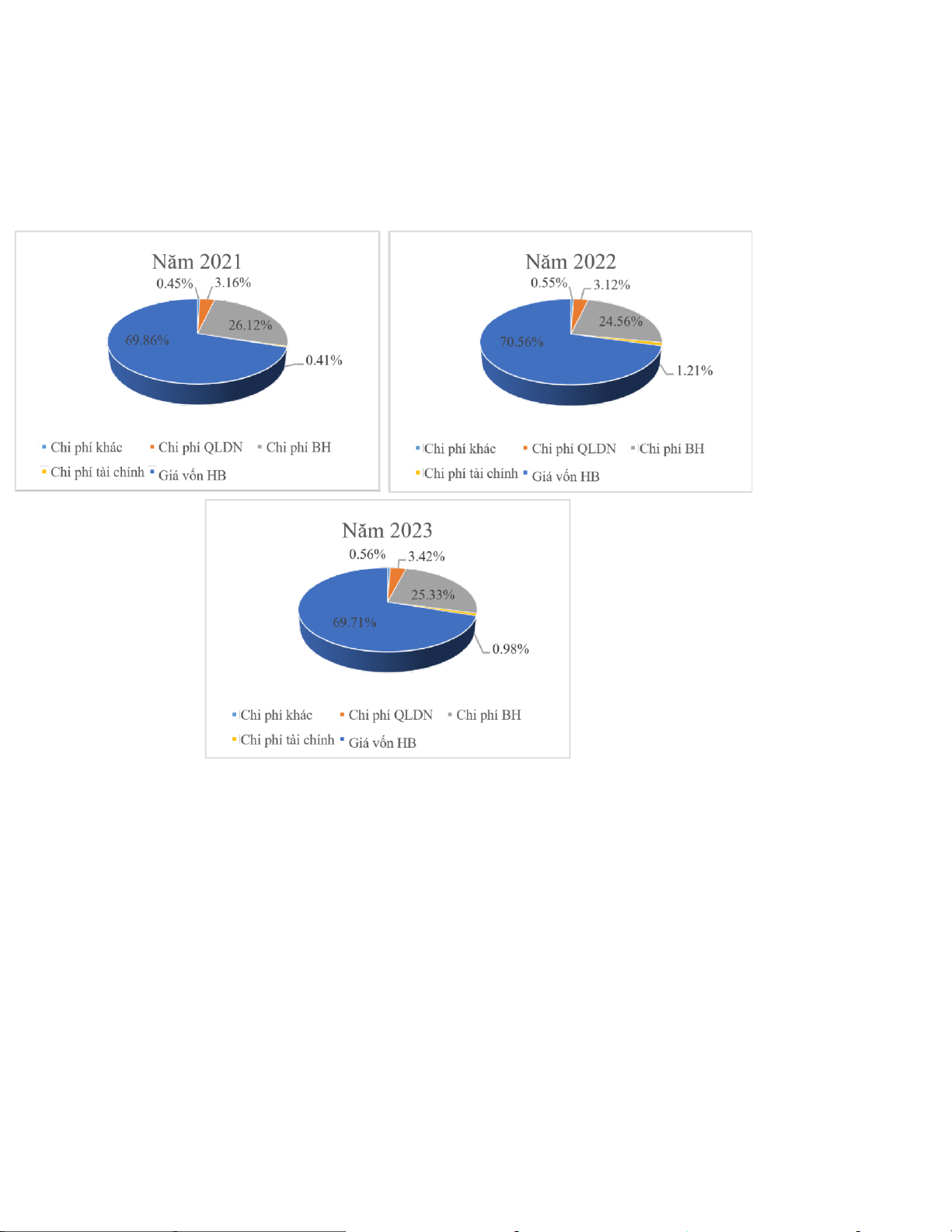

Phân tích tình hình chi phí (2021 – 6/2024) lOMoAR cPSD| 58493804

Bảng 3.3: Cơ cấu chi phí của công ty Vinamilk Đvt: tỷ đồng Khoản mục 2021 2022 2023 6/2023 6/2024 2022 - 2021 2023 - 2022 6/2024 – 6/2023 Mức % Mức % Mức % 34.640,86 36.059,02 35.824,18 17.565 17.789,16 1418,16 4,09 (234.84) (0,65) 224,16 1,28 Giá vốn HB 202,34 617,54 503,12 274,2 190,17 415,2

205,2 (114,42) (18,53) (84,03) (30,65) Chi phí tài chính

12.950,67 12.548,21 13.018,09 6.141,89 6.670,17 (402,46) (3,11) 469,88 3,74 528,28 8,6 Chi phí BH 1.567,31 1.595,85 1.755,62 819,29 851,61 28,54 1,82 159,77 10,01 32.32 3,94 Chi phí QLDN 228,21 284,55 289,14 126,13 98,67 56,34 24,69 4,59 1,61 (27,46) (21,77) Chi phí khác

49.589,39 51.105,17 51.390,15 24.926,51 25.599,78 1.515,78 3,06 284,98 1,14 673,27 2,7 Tổng chi phí lOMoAR cPSD| 58493804

Năm 2022, tổng chi phí đạt 51.105,17 tỷ đồng tăng 3,06% so với năm 2021, trong đó giá

vốn hàng bán tăng 4,09%, chi phí bán hàng giảm 3,11%, chiếm tỷ trọng lần lượt là 69,86% và 26,12% trong tổng chi phí.

Năm 2023, tổng chi phí đạt 51.390,15 tỷ đồng tăng 1,14% so với năm 2022, trong đó giá

vốn hàng bán giảm 0,65%, chi phí bán hàng tăng 3,74%, chiếm tỷ trọng lần lượt là 70,56% và 24,56%.

Trong 6 tháng đầu năm 2024, tổng chi phí đạt 25.599,78 tỷ đồng tăng 2,7% so với cùng

kì năm trước, trong đó giá vốn hàng bán tăng 1,28%, chi phí bán hàng tăng 8,6%, chiếm tỷ

trọng lần lượt là 69,49% và 26,06%.

Kết luận: Cơ cấu chi phí tương đối ổn định. Tổng chi phí tăng liên tục qua các năm, trong

đó giá vốn hàng bán và chi phí bán hàng chiếm tỷ trọng cao trong tổng chi phí, đóng góp phần

lớn vào sự biến động của của tổng chi phí. Công ty cần cố gắng kiểm soát 2 loại chi phí này để

kiểm soát tốt tổng chi phí.

3.2.4. Phân tích tình hình lợi nhuận (2021 – 6/2024)

Bảng 3.4: Cơ cấu lợi nhuận của công ty Vinamilk (đvt: tỷ đồng) 11 Khoản 2021 2022 2023 6/2023 6/2024 2022 - 2021 2023 - 2022 6/2024 – 6/2023 mục Mức Mức % Mức % % Doanh 61.012,07 60.478,91 29.166,96 30.790,13 (937,34) (1,54) 404,18 0,67 1.623,17 5,57 60.074,73 thu BH và CCDV 92,91 109.99 53,74 21,93 25,57 27,52 (8,49) (7,17) (31,81) (59,19) 118,48 Các khoản giảm trừ doanh thu

60.919,16 59.956,25 60.368,92 29.133,21 30.768,2 (962,91) (1,58) 412,67 0,69 1.654,99 5,68 Doanh thu thuần BH và CCDV 34.640,86 36.059,02 35.824,18 17.565 17.789,16 1418,16 4,09 (234.84) (0,65) 224,16 1,28 Giá vốn HB

26.278,3 23.897,23 24.544,73 11.548,22 12.979,04 (2.381,07) (9,06) 647,5 2,71 1.430,82 12,39 Lợi nhuận gộp lOMoAR cPSD| 58493804 lOMoAR cPSD| 58493804 1.214,68 1.379,9 1.716,37 803,67 165,22 13,6 336,47 24,38 (43,12) (5,37) Doanh thu 760,55 HĐTC 202,34 617,54 503,12 274,2 415,2 205,2 (114,42) (18,53) (84,03) (30,65) Chi phí TC 45,65 (56,15) (229,37) (45,04) (24,48) (80,63) (24,96) 190,17 20,56 38,63 154,77 Lợi 528,27 8,6 nhuận chia từ 13,67 cty liên 32,33 3,95 doanh (3,11) 3,74 12.950,67 12.548,21 13.018,09 6.141,89 (402,46) 469,88 Chi phí BH 6.670,16 1,82 28,54 10,01 Chi phí

QLDN 1.567,31 1.595,85 1.755,62 891,29 851,62 (17,57) 159,77 949,77 18,65 (2.236,56) Lợi (133,8) 3,93

nhuận 12.727,62 10.491,06 10.903,63 5.091,54 6.041,31 412,57 từ 422,82 289,02 353,41 74,63 HĐKD (31,7) (2,78) (3,73) 71,85 22,28 64,39 13 lOMoAR cPSD| 58493804 Thu nhập khác Chi phí 228,21 284,55 289,14 126,13 98,68 56,34 24,69 4,59 1,61 (27,45) (21,76) khác 194,62 4,47 64,27 (51,5) (26,83) (190,15) (97,7) 59,8 1.337,81 24,67 47,9 Lợi nhuận khác 12.922,24 10.495,54

10.967,9 5.040,05 6.014,48 (2.426,7) (18,78) 472,36 4,5 974,43 19,33 Tổng lợi nhuận trước Chi phí (31,28) (38,29) 0,18 31,86 (0,35) (7,01) (22,41) 38,47 100,47 (32,21) (101,1) thuế TNDN hoãn lại 4.135,39 4.902,95 thuế Chi phí 2.320,98 1.956,25 1.948,36 872,8 1.111,88 (364,73) (15,71) (7,89) (0,4) 239,08 27,39 thuế Lợi 10.632,54 8.577,58 9.019,35 (2.054,96) (19,33) 441,77 5,15 767,56 18,56 nhuận sau thuế TNDN hiện hành

Tài liệu liên quan:

-

Luận văn tốt nghiệp đại học: Phân tích hoạt động thanh toán quốc tế tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Cần Thơ | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

26 13 -

Báo cáo Phân tích Hoạt động Kinh doanh Công ty Cổ phần Tôn Đông Á | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

117 59 -

Tổng quan về Kinh Doanh Bất Động Sản | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

138 69 -

Nghiên cứu Thị Trường và Định Hướng Kinh Doanh Resort Bliss Hoi An | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

118 59 -

Báo Cáo Phân Tích Doanh Nghiệp Masan - Cập Nhật Tháng 2023 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

207 104