Báo cáo phân tích ngành dầu khí việt nam theo mô hình 5 forces của michael porter | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

Ngành dầu khí Việt Nam đóng vai trò chiến lược trong nền kinh tế quốc gia, không chỉ đóng góp lớn vào GDP mà còn là nguồn thu quan trọng của ngân sách nhà nước. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích hoạt động kinh doanh (KT393) 20 tài liệu

Trường: Trường Đại học Cần Thơ 804 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58493804 BÀI TẬP NHÓM

BÁO CÁO PHÂN TÍCH NGÀNH DẦU KHÍ VIỆT NAM THEO MÔ HÌNH 5

FORCES CỦA MICHAEL PORTER

Môn: Phân tích hoạt động kinh doanh Lớp: M02 Thành viên nhóm:

1. Trần Ngọc Hân - B2200951

2. Nguyễn Ngọc Bảo Trân - B2200978

3. Nguyễn Thị Nguyên - B2200963

4. Phạm Thị Phương Nga - B2200959

5. Nguyễn Tuyết Minh - B2008980

6. Lâm Nguyễn Quỳnh Như - B2200966

7. Ngô Thị Hồng Diệp - B2200948 8. Huỳnh Gia Linh - B2200956

9. Nguyễn Hồng Ngọc - B2200962

Lý do chọn ngành dầu khí để phân tích:

Ngành dầu khí tại Việt Nam có tầm quan trọng chiến lược đặc biệt đối với nền kinh

tế quốc gia, bởi đây là một trong những ngành chủ chốt đóng góp lớn vào ngân sách

nhà nước và duy trì sự ổn định của nền kinh tế. Việc phân tích ngành này giúp các

doanh nghiệp trong ngành xây dựng được những chiến lược phát triển dài hạn, từ đó

tối ưu hóa hoạt động sản xuất và kinh doanh, nâng cao năng lực cạnh tranh và đóng

góp vào sự phát triển chung của nền kinh tế. Bên cạnh yếu tố nội tại, ngành dầu khí

cũng chịu tác động mạnh mẽ từ các yếu tố toàn cầu như tình hình giá dầu thế giới,

biến đổi khí hậu và các chính sách năng lượng quốc tế. Những yếu tố này không chỉ

ảnh hưởng đến giá trị và nhu cầu tiêu thụ dầu khí mà còn tạo ra những thách thức

lớn trong việc duy trì sự ổn định và phát triển của ngành. Do đó, việc áp dụng phương

pháp phân tích của Michael Porter giúp hiểu rõ hơn về sự ảnh hưởng của các yếu tố

toàn cầu đến ngành dầu khí tại Việt Nam, từ đó đưa ra các quyết định chiến lược phù

hợp để giảm thiểu rủi ro và tận dụng cơ hội.

Ngoài ra, ngành dầu khí còn đối mặt với những thách thức lớn liên quan đến phát

triển bền vững và bảo vệ môi trường. Việc khai thác và sử dụng tài nguyên dầu khí

không thể tránh khỏi tác động tiêu cực đến hệ sinh thái, đồng thời cũng gây ra những

lo ngại về biến đổi khí hậu. Chính vì vậy, việc phát triển ngành dầu khí phải đi đôi lOMoAR cPSD| 58493804

với những chiến lược bảo vệ môi trường và đảm bảo sự phát triển bền vững. Phương

pháp phân tích của Porter giúp nhận diện những yếu tố có thể tạo ra áp lực lên ngành,

như sự thay đổi trong quy định môi trường, sự gia tăng của các nguồn năng lượng

tái tạo, và những yêu cầu ngày càng khắt khe từ cộng đồng quốc tế. Nhờ vào phân

tích này, các doanh nghiệp trong ngành dầu khí có thể tìm kiếm các cơ hội mới để

chuyển mình, áp dụng các công nghệ sạch hơn và hiệu quả hơn, đồng thời góp phần

vào việc xây dựng một ngành dầu khí phát triển bền vững trong tương lai. 1. Giới thiệu

Ngành dầu khí Việt Nam đóng vai trò chiến lược trong nền kinh tế quốc gia, không

chỉ đóng góp lớn vào GDP mà còn là nguồn thu quan trọng của ngân sách nhà nước.

Từ khi bắt đầu khai thác dầu mỏ và khí tự nhiên, Việt Nam đã trở thành một trong

những quốc gia sản xuất dầu mỏ quan trọng trong khu vực Đông Nam Á. Trong bối

cảnh toàn cầu hóa và sự biến động của thị trường năng lượng, ngành dầu khí Việt

Nam phải đối mặt với nhiều thách thức và cơ hội. Để đánh giá toàn diện mức độ

cạnh tranh và cơ hội phát triển của ngành dầu khí Việt Nam, mô hình 5 Forces của

Michael Porter được áp dụng nhằm phân tích 5 yếu tố chính: Cạnh tranh trong ngành,

Đối thủ tiềm năng, Sức mạnh nhà cung cấp, Sức mạnh khách hàng và Mối đe dọa từ sản phẩm thay thế.

2. Phân tích mô hình 5 Forces

2.1. Mối đe dọa từ các đối thủ cạnh tranh

Ngành dầu khí Việt Nam có mức độ cạnh tranh cao, với các đối thủ được chia thành

ba nhóm chính: doanh nghiệp trong nước, tập đoàn dầu khí nước ngoài và các công

ty cung cấp năng lượng thay thế. Trong đó, Tập đoàn Dầu khí Việt Nam (PVN) cùng

các công ty con như PV Gas (GAS), PV Drilling (PVD), PTSC (PVS) và BSR (Bình

Sơn) nắm giữ phần lớn thị trường. Ngoài ra, các tập đoàn quốc tế như ExxonMobil,

TotalEnergies và Rosneft cũng tham gia vào các dự án dầu khí tại Việt Nam thông

qua hợp tác liên doanh. Bên cạnh đó, ngành năng lượng tái tạo cũng đang phát triển

mạnh, với sự góp mặt của EVN, Trung Nam, BCG Energy, Vingroup, Sơn Hà, Gulf

Energy (Thái Lan) và Siemens (Đức) – những doanh nghiệp có tiềm năng cạnh tranh

với dầu khí trong dài hạn. lOMoAR cPSD| 58493804

Tuy nhiên, mối đe dọa từ các đối thủ tiềm ẩn trong ngành dầu khí Việt Nam hiện vẫn

ở mức thấp do những rào cản gia nhập rất cao. Ngành này đòi hỏi vốn đầu tư khổng

lồ để thăm dò, khai thác và vận hành, cùng với hệ thống công nghệ hiện đại, cơ sở

hạ tầng phức tạp và nhân lực có chuyên môn cao. Ngoài ra, dầu khí là lĩnh vực chịu

sự kiểm soát chặt chẽ của Chính phủ, với các quy định nghiêm ngặt về cấp phép, bảo

vệ môi trường, an toàn lao động và thuế suất, tạo ra hàng rào lớn đối với các doanh nghiệp mới.

Hơn nữa, ngành dầu khí yêu cầu trình độ công nghệ cao và kinh nghiệm lâu năm,

khiến các công ty nước ngoài muốn tham gia phải hợp tác với Petrovietnam hoặc

các công ty con thông qua liên doanh hoặc hợp đồng phân chia sản phẩm (PSC).

Điều này làm giảm khả năng xuất hiện của các đối thủ mới hoạt động độc lập.

Mặc dù vậy, trong dài hạn, chính sách thu hút đầu tư nước ngoài, sự phát triển của

công nghệ năng lượng tái tạo và xu hướng chuyển dịch khỏi nhiên liệu hóa thạch có

thể làm thay đổi cục diện ngành. Điều này có thể mở ra cơ hội cho các doanh

nghiệp mới. Tuy nhiên, xét trong bối cảnh hiện tại, ngành dầu khí Việt Nam vẫn là

một thị trường có rào cản gia nhập lớn, hạn chế sự tham gia của các đối thủ tiềm năng.

2.2. Mối đe dọa từ các đối thủ tiềm năng

Mối đe dọa từ đối thủ tiềm năng trong ngành dầu khí Việt Nam được đánh giá ở mức

thấp, do ngành này có rào cản gia nhập rất cao về vốn, công nghệ, pháp lý và sự

kiểm soát chặt chẽ của các doanh nghiệp lớn.

Trước hết, chi phí đầu tư ban đầu cực kỳ lớn, bao gồm các khoản chi phí cho thăm

dò, khoan thăm dò, phát triển mỏ, vận hành khai thác, xử lý và vận chuyển dầu khí.

Một dự án dầu khí có thể tiêu tốn hàng tỷ USD và đòi hỏi thời gian hoàn vốn dài

hạn. Hơn nữa, chi phí công nghệ và trang thiết bị chuyên dụng cũng là một rào cản

lớn, bởi Việt Nam chưa thể tự chủ hoàn toàn về công nghệ khai thác, đặc biệt là khai

thác nước sâu và xa bờ. Do đó, các doanh nghiệp dầu khí trong nước vẫn phải nhập

khẩu giàn khoan, thiết bị khai thác, hệ thống đường ống, công nghệ xử lý khí từ các

nhà cung cấp nước ngoài, như Schlumberger, Halliburton, Baker Hughes… Điều này lOMoAR cPSD| 58493804

khiến việc gia nhập thị trường trở nên khó khăn đối với các công ty mới, nhất là các

doanh nghiệp nhỏ hoặc có nguồn vốn hạn chế.

Bên cạnh đó, quy định pháp lý nghiêm ngặt của Chính phủ cũng là một rào cản đáng

kể. Ngành dầu khí là lĩnh vực chiến lược, chịu sự kiểm soát chặt chẽ thông qua Luật

Dầu khí và các quy định về cấp phép khai thác. Tập đoàn Dầu khí Việt Nam (PVN)

là đơn vị đầu mối duy nhất được giao quyền quản lý và khai thác tài nguyên dầu khí

của quốc gia, và mọi doanh nghiệp muốn tham gia khai thác dầu khí đều phải có sự

chấp thuận của Nhà nước hoặc hợp tác với PVN. Điều này hạn chế đáng kể sự gia

nhập của các công ty mới, đặc biệt là những công ty không có quan hệ đối tác hoặc

nền tảng tài chính vững mạnh.

Thêm vào đó, sự thống trị của các doanh nghiệp lớn trong ngành cũng khiến các đối

thủ tiềm năng gặp nhiều khó khăn. PVN và các công ty con như PV Gas, PV Drilling,

PTSC, BSR, PVOIL nắm giữ phần lớn thị phần dầu khí trong nước, từ khai thác, vận

chuyển đến chế biến và phân phối sản phẩm. Ngoài ra, các tập đoàn dầu khí quốc tế

như ExxonMobil, Rosneft, TotalEnergies, Murphy Oil đã có mặt từ lâu tại Việt Nam

và sở hữu lợi thế về công nghệ, tài chính, kinh nghiệm khai thác. Điều này khiến các

doanh nghiệp mới rất khó cạnh tranh, trừ khi có sự hợp tác với những công ty lớn

này hoặc nhận được hỗ trợ đặc biệt từ Chính phủ.

Hơn nữa, khả năng tiếp cận tài nguyên dầu khí bị hạn chế. Phần lớn các mỏ dầu khí

có trữ lượng lớn tại Việt Nam đã được khai thác hoặc cấp phép cho các doanh nghiệp

hiện tại. Những khu vực còn lại chủ yếu là các mỏ nhỏ lẻ, chi phí khai thác cao, độ

rủi ro lớn hoặc nằm ở vùng nước sâu xa bờ, đòi hỏi công nghệ tiên tiến và chi phí

đầu tư cao. Các doanh nghiệp mới nếu muốn gia nhập ngành thường phải tìm kiếm

các mỏ nhỏ, có tiềm năng thấp hơn hoặc hợp tác với các đơn vị có quyền khai thác,

điều này làm giảm đáng kể cơ hội thành công.

Không chỉ vậy, yếu tố địa chính trị và cạnh tranh quốc tế cũng tác động lớn đến khả

năng gia nhập của các doanh nghiệp mới. Tranh chấp Biển Đông giữa Việt Nam và

Trung Quốc ảnh hưởng đến hoạt động thăm dò và khai thác dầu khí ở một số khu

vực. Một số doanh nghiệp dầu khí quốc tế như Repsol (Tây Ban Nha) và Rosneft

(Nga) đã phải dừng hoạt động tại Việt Nam do áp lực từ Trung Quốc. Điều này làm lOMoAR cPSD| 58493804

tăng mức độ rủi ro chính trị, khiến các nhà đầu tư mới e ngại khi tham gia vào ngành dầu khí Việt Nam.

Ngoài ra, sự phát triển của các nguồn năng lượng thay thế như điện gió, điện mặt

trời, khí thiên nhiên hóa lỏng (LNG) đang dần giảm sự phụ thuộc vào dầu khí. Chính

phủ Việt Nam cũng đang thúc đẩy chuyển đổi năng lượng, khuyến khích đầu tư vào

năng lượng tái tạo thay vì mở rộng khai thác dầu khí. Điều này làm giảm động lực

gia nhập ngành, khiến các doanh nghiệp mới phải cân nhắc kỹ trước khi đầu tư vào dầu khí.

2.3. Sức mạnh của nhà cung cấp (Bargaining Power of Suppliers)

Ngành dầu khí tại Việt Nam hiện đang phải đối mặt với sự phụ thuộc đáng kể vào

các nhà cung cấp quốc tế trong nhiều lĩnh vực quan trọng, đặc biệt là trong việc cung

cấp thiết bị và công nghệ khai thác. Các công ty dầu khí tại Việt Nam phải dựa vào

các nhà cung cấp nước ngoài như Schlumberger, Halliburton, và Baker Hughes để

cung cấp giàn khoan, tàu vận chuyển, và các công nghệ giám sát hiện đại. Những

công ty này không chỉ cung cấp thiết bị tiên tiến mà còn cung cấp các dịch vụ hỗ trợ,

bảo trì và vận hành. Tuy nhiên, sự phụ thuộc vào những nhà cung cấp lớn này mang

lại một yếu tố bất lợi khi họ có thể yêu cầu mức giá cao và đưa ra các điều kiện hợp

đồng nghiêm ngặt. Điều này làm tăng chi phí cho các doanh nghiệp dầu khí trong

nước, đồng thời gây khó khăn cho việc kiểm soát chi phí vận hành.

Ngoài thiết bị và công nghệ, ngành dầu khí cũng phải phụ thuộc vào các nhà cung

cấp nhiên liệu và vật liệu. Những nhà cung cấp này cung cấp các nguyên liệu quan

trọng như khí đốt tự nhiên và các hóa chất sử dụng trong quá trình khai thác dầu khí.

Các yếu tố như giá cả và sự khan hiếm của các nguyên liệu này có thể ảnh hưởng

lớn đến chi phí vận hành của các công ty dầu khí tại Việt Nam. Vì giá cả nhiên liệu

và vật liệu thường xuyên thay đổi, đặc biệt là do các biến động trên thị trường quốc

tế, ngành dầu khí tại Việt Nam có thể phải đối mặt với sự không ổn định về chi phí

sản xuất. Điều này khiến các doanh nghiệp phải chuẩn bị kế hoạch dài hạn và chiến

lược phù hợp để đối phó với những biến động này.

Một yếu tố quan trọng khác là sự phụ thuộc vào các nhà thầu và dịch vụ khai thác.

Các công ty dầu khí tại Việt Nam phải ký hợp đồng với các nhà thầu phụ để thực lOMoAR cPSD| 58493804

hiện các dự án khoan và khai thác, từ việc khoan các giếng dầu, bảo trì thiết bị đến

việc giám sát và vận hành mỏ dầu. Sự phụ thuộc vào các nhà thầu này tạo ra một yếu

tố không thể kiểm soát được đối với các công ty dầu khí trong nước, khi mà các nhà

thầu có thể ảnh hưởng đến tiến độ và chất lượng của các dự án, đồng thời điều chỉnh

chi phí dựa trên khả năng cung cấp dịch vụ chuyên môn. Điều này đồng nghĩa với

việc các công ty dầu khí phải luôn duy trì mối quan hệ tốt với các nhà thầu và dịch

vụ, đồng thời có chiến lược quản lý chi phí hợp lý để không bị đẩy giá thành lên quá cao.

2.4. Sức mạnh của khách hàng (Bargaining Power of Buyers)

Sức mạnh của khách hàng trong ngành dầu khí Việt Nam được đánh giá ở mức trung

bình, phụ thuộc lớn vào điều kiện thị trường, đặc biệt là biến động giá dầu. Khách

hàng trong ngành này có thể chia thành ba nhóm chính: các nhà máy lọc dầu, chính

phủ và doanh nghiệp nhà nước, và doanh nghiệp tư nhân cùng người tiêu dùng cuối.

Nhóm khách hàng đầu tiên là các nhà máy lọc dầu, tiêu biểu như Nhà máy lọc dầu

Dung Quất, Nhà máy lọc dầu Nghi Sơn. Đây là những khách hàng có nhu cầu mua

dầu thô với khối lượng lớn để chế biến thành các sản phẩm xăng dầu, khí hóa lỏng

phục vụ thị trường nội địa. Với quy mô hoạt động lớn, các nhà máy này có khả năng

đàm phán hợp đồng dài hạn với nhà cung cấp, đặc biệt khi thị trường có nhiều nguồn

cung hoặc giá dầu giảm. Nhờ vậy, họ có thể duy trì được mức giá ổn định hơn so với

những khách hàng nhỏ lẻ.

Nhóm khách hàng thứ hai là chính phủ và các doanh nghiệp nhà nước, điển hình như

Tập đoàn Điện lực Việt Nam (EVN), Tổng công ty xăng dầu Việt Nam (Petrolimex),

PV Power. Đây là những đơn vị có vai trò quan trọng trong nền kinh tế, tiêu thụ

lượng lớn dầu khí cho sản xuất điện, giao thông vận tải và công nghiệp. Nhờ có sự

hỗ trợ từ chính phủ và vị thế thị trường vững chắc, nhóm khách hàng này có quyền

lực thương lượng cao hơn so với các doanh nghiệp tư nhân, có thể đàm phán các

điều khoản hợp đồng với mức giá cạnh tranh hơn, đặc biệt trong các giai đoạn giá dầu thấp.

Nhóm khách hàng thứ ba là các doanh nghiệp tư nhân và người tiêu dùng cuối, bao

gồm các công ty logistics, vận tải, công nghiệp sản xuất và người dân mua xăng dầu, lOMoAR cPSD| 58493804

khí hóa lỏng phục vụ nhu cầu hàng ngày. Nhóm này có quyền thương lượng thấp

nhất do phụ thuộc vào giá thị trường và nguồn cung từ các doanh nghiệp lớn.

Khi giá dầu tăng, họ gần như không có khả năng đàm phán mà buộc phải chấp nhận

mức giá cao hơn, gây áp lực lên chi phí hoạt động và sinh hoạt.

Sức mạnh đàm phán của khách hàng trong ngành dầu khí biến động theo điều kiện

thị trường. Khi giá dầu thấp, nguồn cung dồi dào, các nhà cung cấp có xu hướng

giảm giá để tăng doanh số, giúp khách hàng có lợi thế đàm phán hơn. Ngược lại, khi

giá dầu tăng, chi phí nhập khẩu và khai thác cao hơn, khiến khách hàng phải chấp

nhận mức giá cao hơn, làm giảm quyền lực thương lượng.

2.5. Mối đe dọa từ sản phẩm thay thế (Threat of Substitutes)

Mối đe dọa từ sản phẩm thay thế trong ngành dầu khí Việt Nam ngày càng gia tăng

khi năng lượng tái tạo như điện gió, điện mặt trời và khí tự nhiên hóa lỏng (LNG)

phát triển mạnh mẽ. Những nguồn năng lượng này được coi là giải pháp bền vững,

giúp giảm phụ thuộc vào nhiên liệu hóa thạch, hạn chế ô nhiễm môi trường và đảm

bảo an ninh năng lượng trong dài hạn. Sự phát triển của năng lượng tái tạo không

chỉ đến từ công nghệ hiện đại mà còn được thúc đẩy bởi các chính sách hỗ trợ của Chính phủ.

Nhằm đẩy nhanh quá trình chuyển đổi năng lượng, Chính phủ Việt Nam đã ban hành

Quy hoạch điện 8, trong đó tập trung phát triển mạnh các nguồn điện từ năng lượng

tái tạo, giảm dần tỷ trọng nhiệt điện than và dầu khí. Chính sách này cho thấy định

hướng chiến lược của Việt Nam trong việc dịch chuyển từ nền kinh tế phụ thuộc vào

nhiên liệu hóa thạch sang các nguồn năng lượng sạch hơn. Điều này tạo ra áp lực lớn

đối với ngành dầu khí, khi các doanh nghiệp trong lĩnh vực năng lượng tái tạo liên

tục mở rộng quy mô và cải tiến công nghệ để tăng tính cạnh tranh.

Tuy nhiên, dầu khí vẫn đóng vai trò không thể thay thế ngay lập tức trong nhiều lĩnh

vực quan trọng như sản xuất điện, giao thông vận tải, hóa dầu, sản xuất nhựa và hóa

chất. Nhiều nhà máy điện tại Việt Nam vẫn sử dụng dầu và khí đốt để phát điện, đặc

biệt trong các thời điểm cao điểm hoặc khi nguồn cung năng lượng tái tạo chưa ổn

định. Trong lĩnh vực giao thông, ô tô điện đang phát triển nhưng vẫn chưa thể thay

thế hoàn toàn xe chạy bằng xăng và dầu diesel do hạ tầng trạm sạc còn hạn chế và lOMoAR cPSD| 58493804

giá thành xe điện còn cao. Ngoài ra, dầu khí còn là nguyên liệu đầu vào quan trọng

trong công nghiệp hóa dầu, sản xuất nhựa và hóa chất, những lĩnh vực mà năng lượng

tái tạo chưa thể thay thế hoàn toàn.

Bên cạnh đó, dù năng lượng tái tạo phát triển mạnh, nhưng tính ổn định và khả năng

cung ứng liên tục của dầu khí vẫn là một lợi thế lớn. Năng lượng tái tạo phụ thuộc

vào điều kiện thời tiết, trong khi dầu khí có thể cung cấp nguồn năng lượng ổn định

hơn, đáp ứng nhu cầu tiêu thụ lớn của nền kinh tế. Mặt khác, hạ tầng lưu trữ và

truyền tải điện từ năng lượng tái tạo tại Việt Nam vẫn còn nhiều hạn chế, khiến việc

thay thế dầu khí trong ngắn hạn trở nên khó khăn.

3. Kết luận và Định hướng phát triển

3.1. Tổng kết mô hình 5 Forces

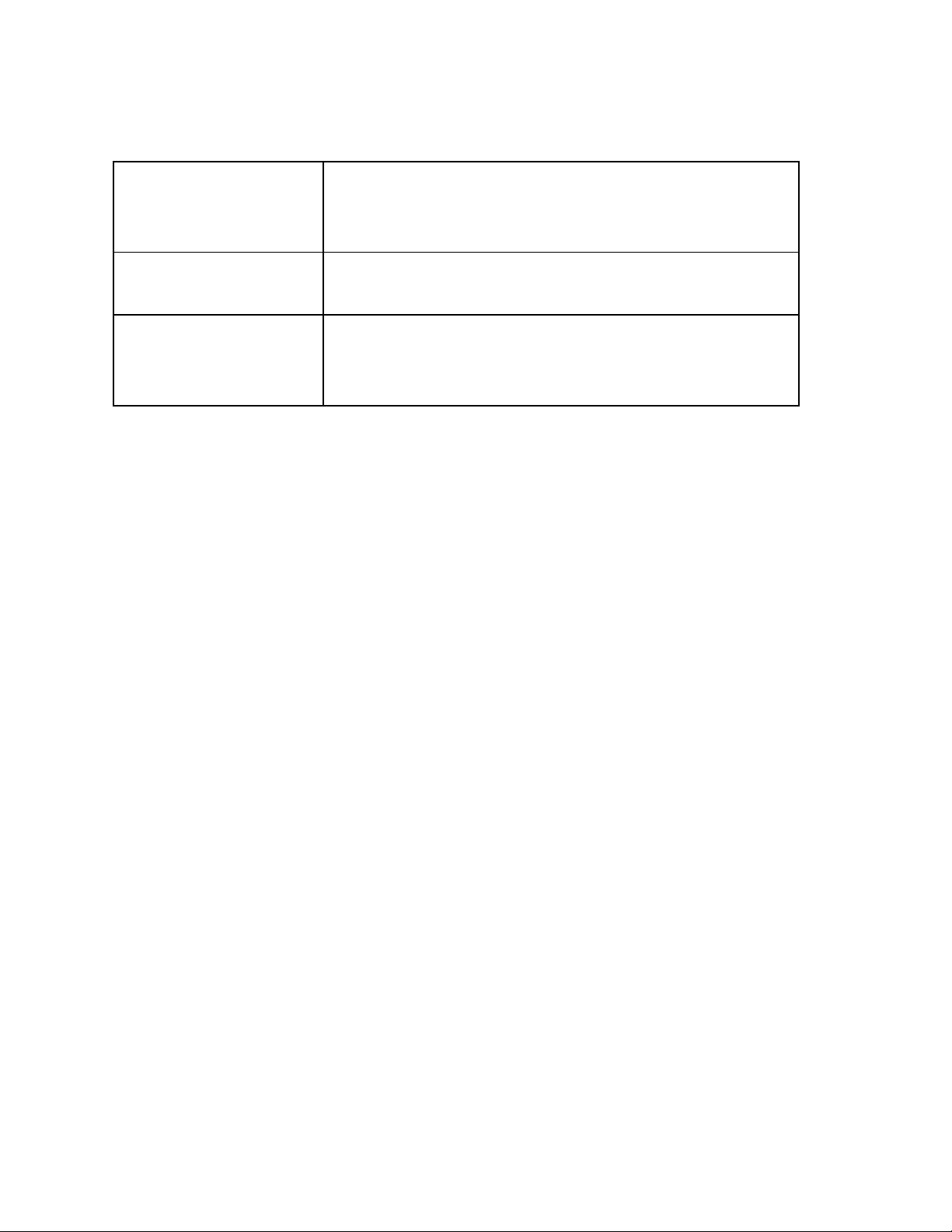

Việc áp dụng mô hình 5 lực lượng của Michael Porter đã cho thấy ngành dầu khí

Việt Nam đang đối mặt với mức độ cạnh tranh rất cao do có nhiều đối thủ lớn và giá

dầu biến động. Rào cản gia nhập ngành dầu khí cũng khá cao, khiến cho sự đe dọa

từ các đối thủ tiềm năng là thấp. Tuy nhiên, sức mạnh của các nhà cung cấp lại ở

mức trung bình đến cao do sự phụ thuộc vào công nghệ nước ngoài. Sức mạnh của

khách hàng chỉ ở mức trung bình, phụ thuộc vào giá dầu. Cuối cùng, sự phát triển

của năng lượng tái tạo đã làm tăng mức độ đe dọa từ các sản phẩm thay thế ở mức trung bình đến cao. Yếu tố Đánh giá Cạnh tranh trong

CAO (nhiều đối thủ lớn, giá dầu biến động) ngành Đối thủ tiềm năng

THẤP (rào cản gia nhập cao) lOMoAR cPSD| 58493804 Sức mạnh nhà cung

TRUNG BÌNH đến CAO (phụ thuộc công nghệ nước cấp ngoài)

Sức mạnh khách hàng TRUNG BÌNH (tùy thuộc vào giá dầu) Sản phẩm thay thế

TRUNG BÌNH đến CAO (năng lượng tái tạo phát triển)

3.2. Định hướng phát triển ngành dầu khí Việt Nam

Để duy trì và phát triển trong môi trường cạnh tranh khốc liệt, ngành dầu khí Việt

Nam cần có những định hướng chiến lược cụ thể. Các công ty dầu khí cần đầu tư

vào ứng dụng công nghệ tiên tiến để giảm chi phí vận hành và tăng cường hiệu quả

khai thác, giúp cải thiện lợi nhuận và duy trì sức cạnh tranh trên thị trường. Để giảm

rủi ro từ sự biến động của giá dầu, ngành dầu khí Việt Nam cần đa dạng hóa danh

mục sản phẩm của mình, không chỉ khai thác dầu mỏ mà còn phát triển các sản phẩm

khác như khí tự nhiên hóa lỏng (LNG), hóa dầu và các dịch vụ kỹ thuật dầu khí.

Ngoài ra, ngành dầu khí nên đầu tư mạnh mẽ vào nghiên cứu và phát triển công nghệ

trong nước để giảm sự phụ thuộc vào các nhà cung cấp nước ngoài, không chỉ giúp

giảm chi phí mà còn tăng cường khả năng tự chủ và bảo mật năng lượng quốc gia.

Với xu hướng toàn cầu chuyển đổi sang các nguồn năng lượng sạch, ngành dầu khí

Việt Nam cần mở rộng đầu tư và phát triển các dự án năng lượng tái tạo như điện

gió ngoài khơi và hydrogen xanh, giúp giảm phát thải khí nhà kính và mở ra cơ hội

kinh doanh mới, tăng cường sự bền vững của ngành. Nhìn chung, việc tối ưu hóa chi

phí, đa dạng hóa sản phẩm, giảm phụ thuộc vào công nghệ nước ngoài và tham gia

vào lĩnh vực năng lượng tái tạo sẽ giúp ngành dầu khí Việt Nam đối phó tốt hơn với

những thách thức hiện tại và phát triển bền vững trong tương lai.

Tài liệu liên quan:

-

Luận văn tốt nghiệp đại học: Phân tích hoạt động thanh toán quốc tế tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam chi nhánh Cần Thơ | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

26 13 -

Báo cáo Phân tích Hoạt động Kinh doanh Công ty Cổ phần Tôn Đông Á | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

117 59 -

Tổng quan về Kinh Doanh Bất Động Sản | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

138 69 -

Nghiên cứu Thị Trường và Định Hướng Kinh Doanh Resort Bliss Hoi An | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

118 59 -

Báo Cáo Phân Tích Doanh Nghiệp Masan - Cập Nhật Tháng 2023 | Môn Phân tích hoạt động kinh doanh - Đại học Cần Thơ

207 104