Báo cáo Phân tích tình hình tài chính HGS môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

Nhìn chung, thị trường kinh tế ngày nay gặp nhiều khó khăn cũng như việc bùng nổ dịch Covid-19, các doanh nghiệp phải đối mặt với rất nhiều khó khăn, thách thức, đặc biệt là tình trạng tổng cầu suy giảm mạnh. HSG cũng chịu ảnh hưởng không ít về tình hình tài chính và tình hình sản xuất kinh doanh. Tài liệu được sưu tầm, biên soạn dưới dạng file PDF gồm 26 trang, giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời bạn đón xem!

Môn: Tài chính doanh nghiệp (HUBT) 9 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 57855709 MỤC LỤC

Chương I: GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN TẬP ĐOÀN HOA SEN......................3

1. Sơ lược về doanh nghiệp.............................................................................................................. 3

2. Tình hình kinh doanh:................................................................................................................. 4 2.1.

Chỉ số thanh khoản.................................................................................................................... 6 2.2.

Chỉ số lợi nhuận.................................................................................................................... 8 2.3.

Chỉ số đòn bẩy......................................................................................................................... 9 2.4.

Chỉ số thị trường.......................................................................................................................... 11

Chương II: ĐO LƯỜNG RỦI RO...................................................................................13

1. Dựa trên dữ liệu quá khứ............................................................................................13

2. Dựa trên dữ liệu tương lai............................................................................................14

3. Đo lường rủi ro từ 2 cổ phiếu để áp dụng vào danh mục đầu tư..........................................16

4. Hệ số beta............................................................................................................. 17

4.1. Chi phí sử dụng vốn cổ phần của doanh nghiệp (Re)...................................................................................18

5. Mô hình CAPM.............................................................................................................. 18

5.1. Công thức tính CAPM................................................................................................................................ 18

5.2. Hệ số Beta...................................................................................................................................................... 19

5.3. Ưu điểm..................................................................................................................................................... 19

5.4. Hạn chế.............................................................................................................................................. 19

6. Mô hình DDM.................................................................................................................... 20

6.1. Các chỉ số.......................................................................................................................................................... 20

6.2. Ưu điểm....................................................................................................................................... 20

6.3. Hạn chế.................................................................................................................................................. 21

7. Chi phí sử dụng vốn bình quân gia quyền (WACC):..............................................................21 lOMoAR cPSD| 57855709

Danh sách phân công công việc và xếp loại A, B và C Họ và Tên MSSV Nhiệm vụ Xếp loại 1. Nguyễn Lê Anh 050610221499 Tính cấu trúc vốn B Tuấn của doanh nghiệp và chi phí sử dụng vốn bình quân gia quyền (WACC) 2. Nguyễn Phan Bảo 030136200686 Phân tích tài A Trâm chính của HGS Kết luận về mức độ rủi ro của 2 cổ phiếu vừa tính? Hai mã cổ phiếu này có thể kết hợp với nhau vào danh mục đầu tư để giảm thiểu rủi ro hay không? 3. Mai Hà Thanh 050610221479 Thu thập giá cổ A Trúc phiếu của doanh nghiệp nhóm lựa chọn và 1 doanh nghiệp (khác ngành hoặc cùng ngành) trong vòng 5 năm, tính tỷ suất sinh lợi bình quân mỗi năm, đo lường tỷ suất sinh lợi và rủi ro của 2 cổ phiếu này theo cả 2 phương pháp dựa trên dữ liệu quá khứ và dựa trên dự báo tương lai. lOMoAR cPSD| 57855709 4. Nguyễn Trần 050610220432 Tính hệ số beta B Minh Như cổ phiếu doanh nghiệp nhóm lựa chọn? Đối chiếu với hệ số beta của doanh nghiệp trên web? Sử dụng mô hình CAPM và DDM để tính chi phí sử dụng vốn cổ phần của doanh nghiệp (Re). Cho biết ưu nhược điểm của hai phương pháp lOMoAR cPSD| 57855709

Chương I: GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN TẬP ĐOÀN HOA SEN

1. Sơ lược về doanh nghiệp Tên tiếng Việt

CÔNG TY CỔ PHẦN TẬP ĐOÀN HOA SEN Tên tiếng Anh HOA SEN GROUP Giấy chứng

Mã số doanh nghiệp 3700381324, đăng ký lần đầu ngày nhận đăng ký

08/08/2001, đăng ký thay đổi lần thứ 37 ngày 28/10/2021. Doanh nghiệp Vốn điều lệ

4.934.818.960.000 đồng (bằng chữ: Bốn nghìn chín trăm ba

mươi bốn tỷ tám trăm mười tám triệu chín trăm sáu mươi nghìn đồng)

Địa chỉ trụ sở

Số 9, Đại lộ Thống Nhất, Khu công nghiệp Sóng Thần II, Phường chính

Dĩ An, Thành phố Dĩ An, Tỉnh Bình Dương, Việt Nam.

Điện thoại: 028.3999.0111 – fax: 028.3847.9882 Văn phòng đại

+ 183 Nguyễn Văn Trỗi - P. 10 - Q. Phú Nhuận - Tp. HCM diện

+ Thôn 3 - X. Kiền Bái - H. Thủy Nguyên - Tp. Hải Phòng.

+ Số 1166 - QL. 2 - Tổ 8 - Tt. Việt Quang - H. Bắc Quang - T. Hà Giang Mã cổ phiếu

HSG được niêm yết trên sàn HOSE vào ngày 05/12/2008 Website www.hoasengroup.vn

Ngành nghề kinh doanh:

- Sản xuất tấm lợp bằng thép mạ kẽm, hợp kim nhôm kẽm, mạ kẽm phủ sơn và mạ các loại hợp kim khác

- Sản xuất xà gồ thép, xà gồ mạ kẽm

- Sản xuất ống thép đen, ống thép mạ kẽm, ống thép mạ các loại hợp kim khác

- Sản xuất lưới thép mạ, dây thép mạ kẽm, dây thép các loại lOMoAR cPSD| 57855709

- Sản xuất tấm trần PVC

- Sản xuất các loại vật liệu xây dựng

- Mua bán vật liệu xây dựng, tư liệu sản xuất và hàng tiêu dùng

- Dịch vụ cho thuê kho và vận tải hàng hóa

- Xây dựng công nghiệp và dân dụng

- Sản xuất thép cán nguội dạng cuộn

- Cho thuê máy móc, thiết bị và đồ dùng hữu hình khác.

Với sự điều hành linh hoạt và sáng tạo của Ông Lê Phước Vũ và các cộng sự, từ một

công ty nhỏ với số vốn điều lệ ban đầu 30 tỷ đồng và 22 nhân viên, Tập đoàn Hoa Sen đã

vươn lên trở thành doanh nghiệp sản xuất, kinh doanh tôn, thép số 1 Việt Nam và là nhà xuất

khẩu tôn, thép hàng đầu khu vực Đông Nam Á với vốn điều lệ 3500 tỷ đồng, doanh thu đạt

gần 20.000 tỷ đồng, lợi nhuận sau thuế đạt hơn 1500 tỷ đồng, tạo công ăn việc làm cho

khoảng gần 10.000 nhân viên. Hiên nay, Tậ

p đọ àn Hoa Sen đang dẫn đầu các doanh

nghiêp ̣ sản xuất và kinh doanh tôn, thép tại Viêt Nam ṿ

ới 33,1% thị phần tôn và

20,3% thị phần ống thép (Theo thống kê của Hiệp hội Thép Việt Nam năm 2016).

2. Tình hình kinh doanh:

Nhìn chung, thị trường kinh tế ngày nay gặp nhiều khó khăn cũng như việc bùng nổ

dịch Covid-19, các doanh nghiệp phải đối mặt với rất nhiều khó khăn, thách thức, đặc biệt là

tình trạng tổng cầu suy giảm mạnh. HSG cũng chịu ảnh hưởng không ít về tình hình tài chính

và tình hình sản xuất kinh doanh. Kết thúc NĐTC 2022 - 2023, sản lượng tiêu thụ hợp nhất

HSG đạt 1.433.830 tấn, hoàn thành 94% kế hoạch; doanh thu hợp nhất HSG đạt 31.651 tỷ

đồng, hoàn thành 93% kế hoạch; lợi nhuận sau thuế hợp nhất HSG đạt 30 tỷ đồng. Trong đó

+ Thị phần tôn mạ, Tập đoàn Hoa Sen giữ vững vị thế dẫn đầu thị phần tôn trong nước, chiếm 37,4% thị phần.

+ Thị phần ống thép, Thị phần ống thép của Tập đoàn Hoa Sen trong năm 2015 chiếm 19,0%,

đứng thứ hai về thị phần tiêu thụ ống thép cả nước.

+ Vốn điều lệ: 6,159,823,090,000 đồng

+ KL Cổ phiếu đang niêm yết: 615,982,309 cp +

KL Cổ phiếu đang lưu hành: 615,982,309 cp

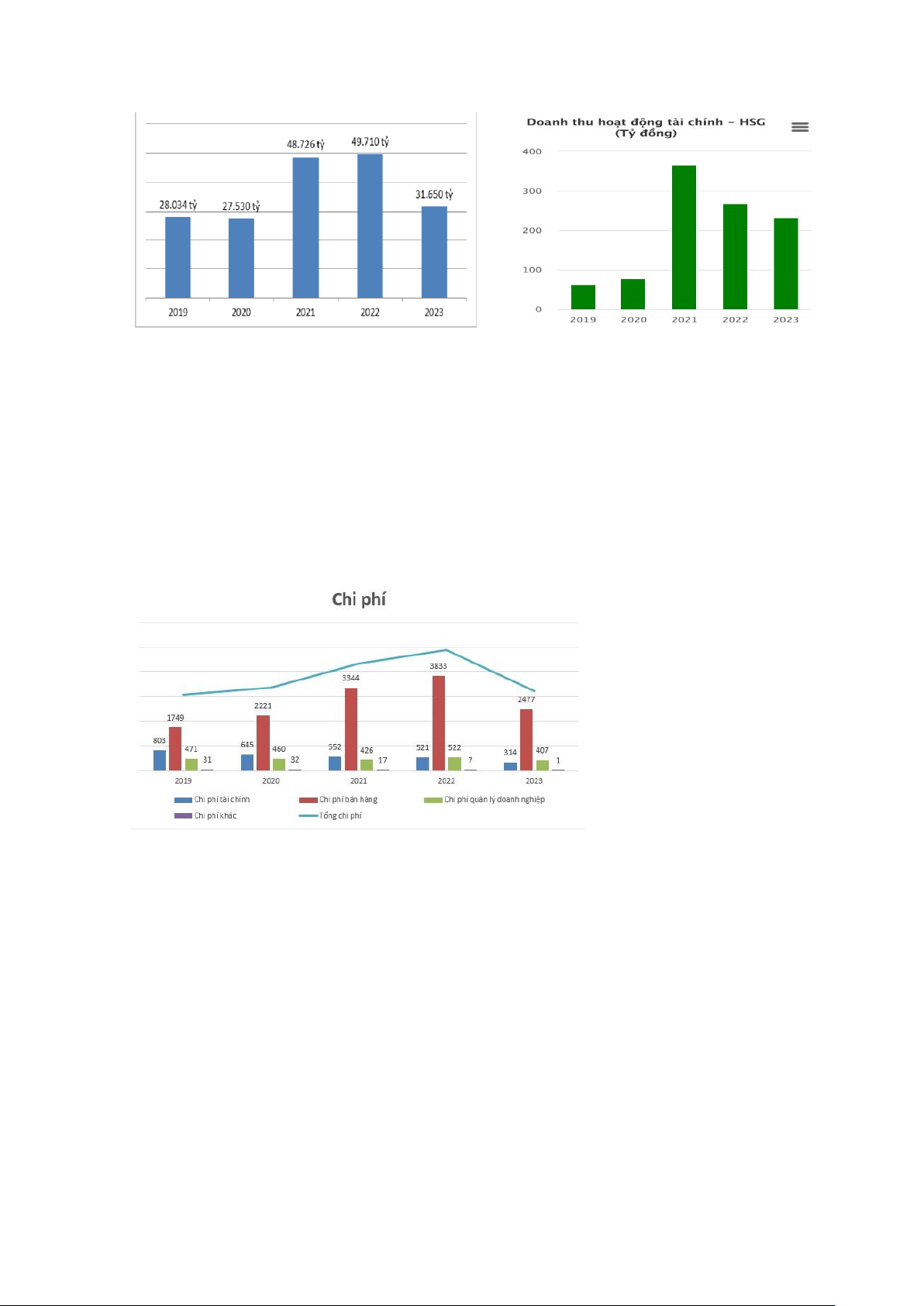

a. Doanh thu từ đầu 2019 đến cuối năm 2023 lOMoAR cPSD| 57855709

❖ Nhìn chung từ khoảng 01/01/2019 đến 31/12/2023 doanh thu tăng trưởng không đều từ các

hoạt động, tăng mạnh nhất khoảng 44 nghìn tỷ năm 2021, tăng 76,99% so với 2020 ở hoạt

động bán hàng và cung cấp dịch vụ, bên cạnh đó tiếp tục tăng ở mức 370 tỷ ở hoạt động tài

chính cùng năm. Cho đến năm 2022 trở lại đây, do nền kinh tế thị trường nên doanh thu

HSG có xu hướng giảm dần trở lại tuy nhiên mức giảm đó vẫn còn ổn định b. Chi phí

❖ Sự tăng trưởng doanh thu cũng kéo theo sự gia tăng của tổng chí phí các doanh nghiệp ngành

thép nói chung và Tập đoàn Hoa Sen nói riêng phải chịu chi phí nguyên liệu đầu vào tương

đối và có xu hướng ngày càng tăng trong trong giai đoạn này. Chi phí bán hàng cao gấp nhiều

lần so với chi phí tài chính và chi phí quản lý doanh nghiệp ở các năm, trong đó đạt mức cao

nhất trong vòng 5 năm ở chi phí quản lý doanh nghiệp và chi phí bán hàng năm 2022 là

500.000.000.000 tỷ đồng và 3.900.000.000.000 tỷ đồng lOMoAR cPSD| 57855709

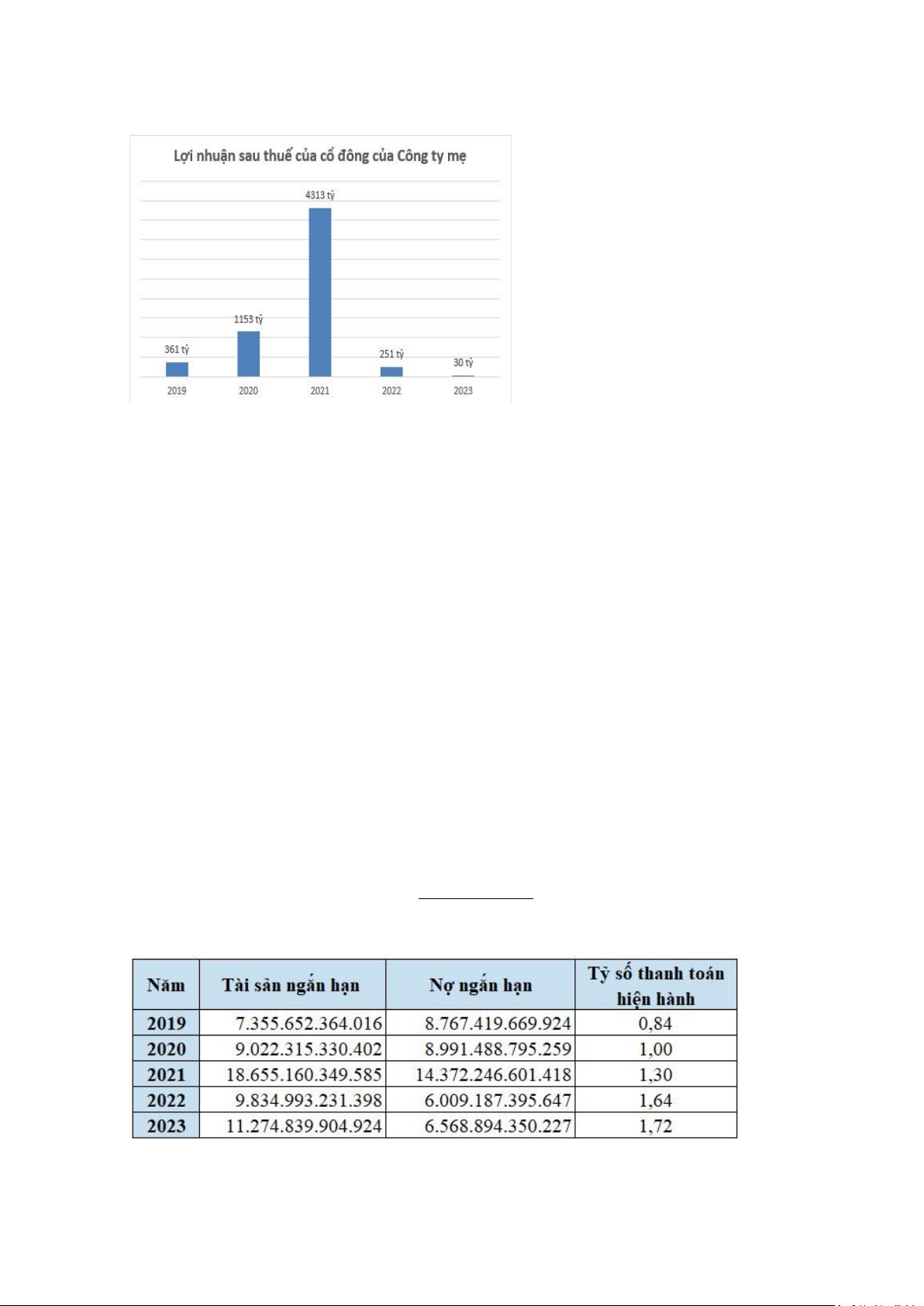

c. Lợi nhuận

❖Lợi nhuận của HSG tăng mạnh từ 361 tỷ năm 2019 đến 1153 tỷ ở 2020. Năm 2021 lợi nhuận

đạt tốc độ đáng kể gấp 3,74 lần so với 2020. Nguyên nhân của sự tang vọt từ lợi nhuận, doanh

thu và phi phí là do chính sách mở cửa trở lại sau đại dịch Covid-19 của toàn thể các doanh

nghiệp. Tuy nhiên, lợi nhuận mà công ty mang lại từ 2022 trỏe lại đây giảm sút một cách đáng

kể, năm 2022 lợi nhuận mang lại còn 251 tỷ giảm 94% so với 2021, đến 2023 chỉ còn 30 tỷ.

Có thể nói, do nhu cầu xây dưng các tòa nhà cao tầng tăng, khiến cho doanh thu của HSG vẫn

đạt sự tăng trưởng mạnh về doanh thu nhưng biên lợi nhuận lại ghi nhận sự giảm sút mạnh.

Bên cạnh đó, nền kinh tế thị trường trong giai đoạn này cũng gặp nhiều biến động dẫn dến

hoạt động kinh doanh kém hiệu quả của các doanh nghiệp nói chung và tập đoàn Hoa Sen nói riêng

2.1. Chỉ số thanh khoản

2.1.1.Tỷ số thanh khoản hiện hành(Current ratio)

Tỷ số thanh khoản hiện hành là một công cụ hữu ích để đánh giá tình hình tài chính ngắn hạn

của doanh nghiệp. Đồng thời hỗ trợ trong việc đưa ra quyết định liên quan đến tài chính, đầu tư và kinh doanh. Tàisảnngắnhạn

Tỷ số thanhtoánhiệnhành= Nợ ngắnhạn lOMoAR cPSD| 57855709

Bảng 1: Tỷ số thanh khoản

Tỷ số thanh khoản hiện hành của Tập đoàn Hoa sen tăng đều từ 2019-2023. Năm 2019, tỷ số

thanh khoản hiện hành xấp xỉ 0,84 dưới mức tiêu chuẩn là 1, điều đó nói lên rằng Tập đoàn

đang gặp khó khăn tiềm ẩn về tài chính, không có đủ khả năng để thanh toán các khoản nợ

ngắn hạn. Tuy nhiên đến năm 2020 tỷ số thanh khoản đã ổn định lại là xấp xỉ 1 và tăng dần

qua các, 2021 xấp xỉ 1,3, 2022 xấp xỉ 1,64 và 2023 xấp xỉ 1,72. Đây là biểu hiện khả quan

trong tình hình tài chính của HSG. Tuy nhiên, trong tài sản lưu động bao gồm những khoản

mục có khả năng thanh khoản thấp, nên hệ số thanh toán hiện hành chưa phản ánh chính xác

khả năng thanh toán của doanh nghiệp. Để đánh giá kỹ hơn về khả năng thanh toán nợ ngắn

hạn của HSG ta tiếp tục phân tích khả năng thanh toán nhanh

2.1.2.Tỷ số thanh khoản nhanh

Tỷ số thanh khoản nhanh thể hiện khả năng doanh nghiệp có thể thanh toán các khoản vay

ngắn hạn bằng những tài sản có tính thanh khoản cao như tiền và các khoản tương đương tiền

Tỷ số thanhtoánnhanh=Tàisảnngắnhạn−Hàngtồnkho Nợ ngắnhạn

Bảng 2: Tỷ số thanh khoản nhanh

Tỷ số thanh khoản nhanh của Tập đoàn Hoa Sen gần như tăng dần từ 2019-2023, tuy nhiên

điều này không có ý nghĩa gì nổi bật. Bởi vì tỷ số thanh khoản nhanh của tập đoàn trong giai

đoạn này đều nhỏ hơn mức ổn định là 1 ( từ 0,32 đến 0,56). Điều này đồng nghĩa việc tập đoàn

đang gặp vấn đề trong việc thanh toán nhanh chóng các khoản nợ ngắn hạn. Ta có thể thấy

hàng tồn kho chiếm tỷ trọng khá lớn so với tổng tài sản lưu động. Điều này thể hiện rằng tài

sản ngắn hạn của Tập đoàn Hoa Sen phụ thuộc nhiều vào hàng tồn kho, mà ta đã biết hàng tồn

kho là tài sản khó chuyển thành tiền, nhất là hàng tồn kho ứ đọng, kém phẩm chất. Vì thế,

trong trường hợp này, tỷ số thanh toán nhanh của công ty rất thấp, trong những năm tới công

ty phải có biện pháp nâng dần hệ số này lên

2.1.3.Tỷ số thanh khoản tiền mặt

Tỷ số thanh khoản tiền mặt là khả năng thanh toán của một doanh nghiệp cho thấy mức độ sử

dụng tiền và các khoản tương đương tiền để trang trải các nghĩa vụ nợ ngắn hạn.

Tiềnvàcác khoảntươngđươngtiền

Tỷ số thanhkhoảntiềnmặt= lOMoAR cPSD| 57855709 Nợ ngắnhạn

Bảng 3: Tỷ số thanh khoản nhanh bằng tiền mặt

Nhìn chung tập đoàn Hoa Sen 2019-2023 luôn có chỉ số thanh khoản tiền mặt rất thấp và luôn

nhỏ hơn mức ổn định là 1, xấp xỉ từ 0,03 đến 0,09. Lượng tiền và các khoản tương đương với

tiền chỉ đủ để thanh toán 3-9% các khoản nợ ngắn hạn. Điều này cho thấy tập đoàn có nguy

cơ không đủ lượng tiền mặt hoặc tài sản dễ chuyển đổi thành tiền để thanh toán các khoản nợ

ngắn hạn và có thể dẫn đến các vấn đề về tín dụng hay làm mất uy tín.

Với tỷ số thanh khoản tiền mặt quá thấp thì tập đoàn nên cải thiện việc quản lý tài chính, bao

gồm việc tối ưu hóa lưu thông dòng tiền, quản lý vốn lưu động và tăng cường quản lýnợ, cũng

như là các khoản mục tiền mặt liên quan.

2.1.4.Vốn lưu động ròng- tổng tài sản

NWCđếntổngtàisản=Tàisảnngắnhạn−Nợngắnhạn Nợngắnhạn Bảng 4

2.2. Chỉ số lợi nhuận

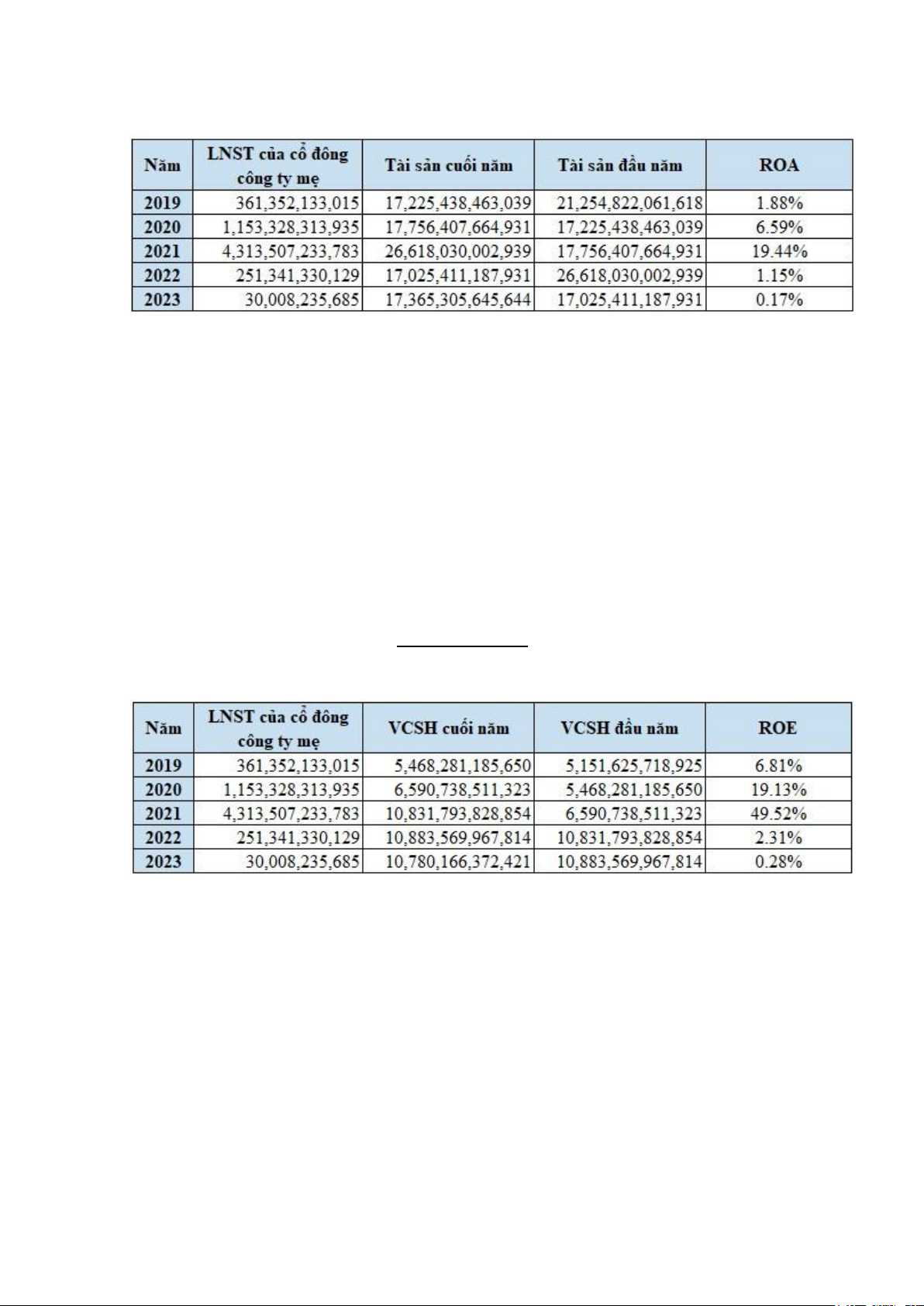

2.2.1.Tỷ suất lợi nhuận trên tài sản (ROA)

Tỷ suất lợi nhuận trên tài sản (ROA) là chỉ tiêu đo lường khả năng sinh lợi trên mỗi đồng tài

sản của công ty. Đây là chỉ số quan trọng giúp doanh nghiệp và nhà đầu tư nhìn ra mức độ

hiệu quả khi sử dụng tài sản doanh nghiệp khi biến số tài sản đó thành lợi nhuận . Lợinhuận sauthuế ROA= lOMoAR cPSD| 57855709

Tổngtàisảnbìnhquân

Bảng 5: Tỷ suất lợi nhuận trên tài sản ROA

Từ 2019-2021, ROA tăng trưởng tốt từ 1,88% lên đến 19,44%, điều này cho thấy hiệu suất

sinh lời của HSG từ tài sản đang cải thiện tốt, điều đó bắt nguồn do tăng trưởng doanh số, cải

biên lợi nhuận, hoặc tối ưu hóa cấu trúc vốn. Tuy nhiên, đến năm 2022 đã giảm mạnh còn

1,15% và đến năm 2023 là 0,17%, sự giảm sút đột ngột này cho thấy tập đoàn đang gặp nhiều vấn đề và rủi ro.

2.2.2.Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

Đo lường khả năng sinh lợi trên mỗi đồng vốn của cổ đông thường.Đây là một chỉ số quan

trọng trong phân tích tài chính dùng để đánh giá khả năng sử dụng vốn chủ sở hữu của doanh

nghiệp một cách hiệu quả để tạo ra lợi nhuận. Lợinhuậnsauthuế ROE= TổngVCSH bìnhquân

Bảng 6: Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

Từ 2019-2021, ROE tăng trưởng từ 6,81% lên đến 49,52%, đây là một dấu hiệu tốt trong việc

cải thiện hiệu suất tài chính. Tuy nhiên, sau đó giảm mạnh vào năm 2022 và 2023, nguyên

nhân hầu hết là do lợi nhuận ròng giảm đột biến, việc quản lý các khoản chi phí hoặc do tác

động còn kém. Có thể thấy ROE biến động lớn giữa các năm, lợi nhuận mang lại cho chủ sở hữu thấp.

2.2.3. Chỉ số khả năng sinh lời (ROS) là một công cụ tài chính đo lường khả năng sản sinh

ra lợi nhuận của một doanh nghiệp từ doanh thu, tài sản và vốn chủ sở hữu của doanh nghiệp

đó trong một khoảng thời gian (thường là 1 năm). Nói một cách dễ hiểu hơn, loại chỉ số này lOMoAR cPSD| 57855709

cung cấp thông tin về mức độ hiệu quả của doanh nghiệp khi sử dụng các nguồn lực của nó để sinh lời. Lợinhuậnsauthuế ROS= Doanhthuthuần

Bảng 7: Chỉ số khả năng sinh lời (ROS)

Cũng giống như ROA và ROE, ROS của HSG biến đổi không đều, tăng dần đến 2021 đạt

8,85% sau đó lại giảm sút trở lại. Nhìn chung tập đoàn vẫn tạo ra lợi nhuận từ doanh số bán

hàng tuy chưa cao nhưng vẫn có đủ khả năng trả nợ.

2.3. Chỉ số đòn bẩy

2.3.1.Tỷ số nợ trên tổng tài sản

Tỷ số nợ trên tổng tài sản là tỷ lệ đòn bẩy xác định số nợ của một doanh nghiệp so với tài sản

của doanh nghiệp đó. Chỉ số này cho thấy mức độ ổn định tình hình tài chính của một doanh

nghiệp. Tỷ số này càng cao thì mức độ đòn bẩy càng cao, do đó rủi ro khi đầu tư vào doanh nghiệp đó càng cao. Tổngnợ D/ A= Tổngtàisản

Bảng 8: Tỷ số nợ trên tổng tài sản

Hệ số nợ trên Tổng tài sản của HSG trong 5 năm đều ở mức cao. Tuy nhiên, tỷ lệ nợ trên tổng

tải sản giảm dần rõ rệt từ 68% năm 2019 xuống còn 36% năm 2022 và tăng nhẹ lên 38% năm

2023. Điều này cho thấy Công ty đã có những chính sách điều chỉnh giảm nợ, nhưng tỷ lệ này

nhìn chung vẫn còn ở mức cao so với nhiều doanh nghiệp thép khác cũng như hệ số trung bình

ngành, cho thấy doanh nghiệp vẫn còn phụ thuộc nhiều vào nguồn vốn bên ngoài, mức độ độc

lập về tài chính của công ty còn thấp. lOMoAR cPSD| 57855709

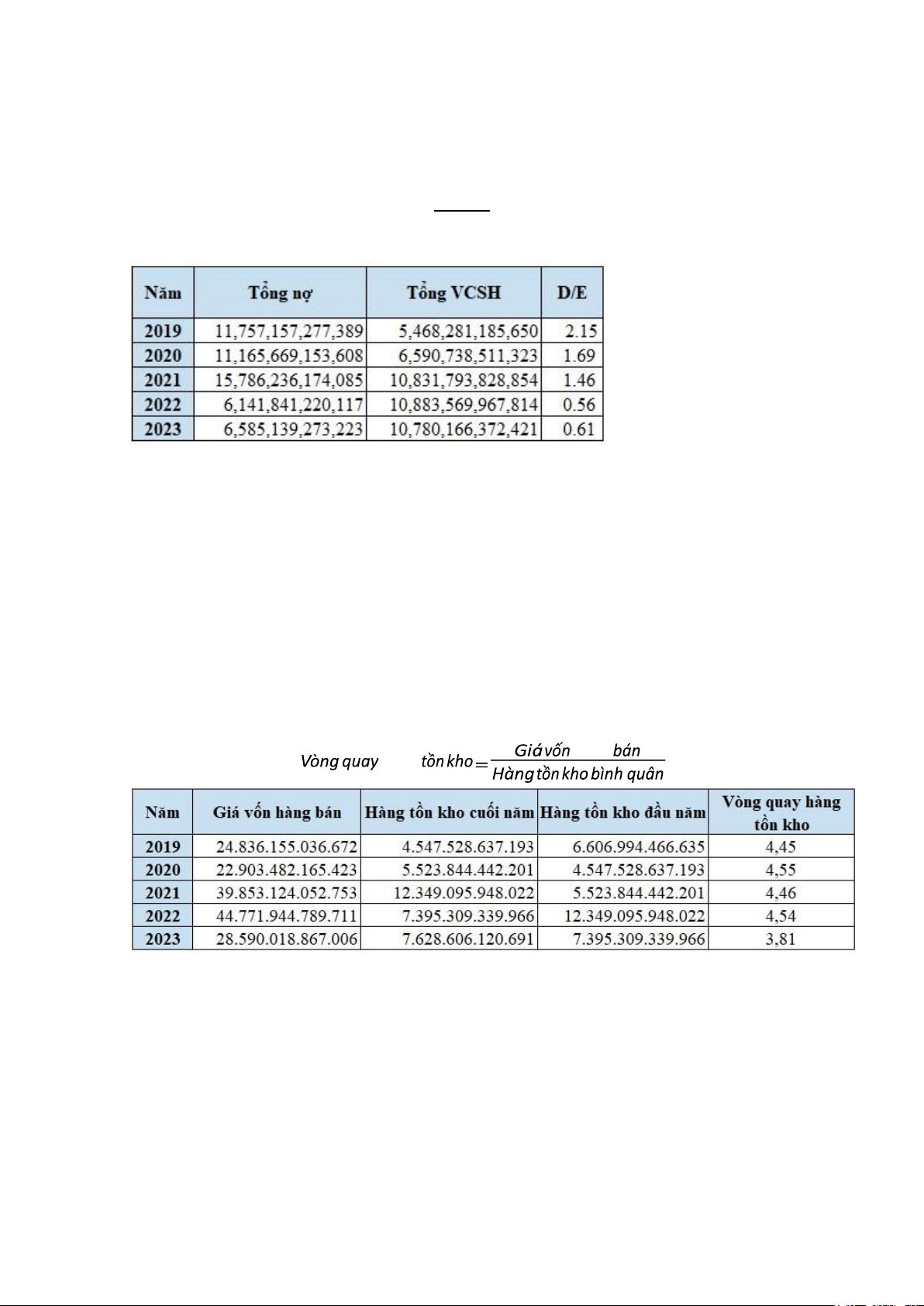

2.3.2.Hệ số nợ trên VCSH

Cho chúng ta biết được công ty đang sử dụng bao nhiêu đồng tiền nợ trên một đồng tiền vốn

của mình trong hoạt động kinh doanh. Tổngnợ

D/E= TổngVCSH

Bảng 9: Hệ số nợ trên VCSH

Giai đoạn 2019-2021, hệ số nợ trên VCSH rất lớn, đều lớn hơn 1 , có xu hướng giảm dần,

chứng tỏ doanh nghiệp hiện đang chủ yếu là sử dụng nợ và vay mượn nhiều hơn so với số vốn

hiện có, Tuy nhiên, đến năm 2022 có sự giảm mạnh còn 0,56 saun đó tăng không đáng kể ở

năm 2023 là 0,61, tỷ lệ cho thấy doanh nghiệp đang thực hiện hiệu quả các biện pháp để giảm nợ vay cho doanh nghiệp.

2.4. Hiệu suất sử dụng vốn

a. Vòng quay hàng tồn kho

Vòng quay hàng tồn kho (IT) là chỉ số đánh giá hiệu quả quản lý hàng tồn kho của một công

ty, cho thấy số lần công ty bán hết và tái nhập hàng tồn kho trong một khoảng thời gian nhất định. hàng hàng

Bảng 10: Vòng quay hàng tồn kho

Vòng quay hàng tồn kho từ 2019 đến 2022 giao động trong khoảng 4,45 đến 4,55. Đến năm

2023 giảm còn 3,81. Điều này cho thấy tình hình bán hàng vẫn chưa cải thiện tốt và lượng

hàng tồn kho chưa hợp lý.

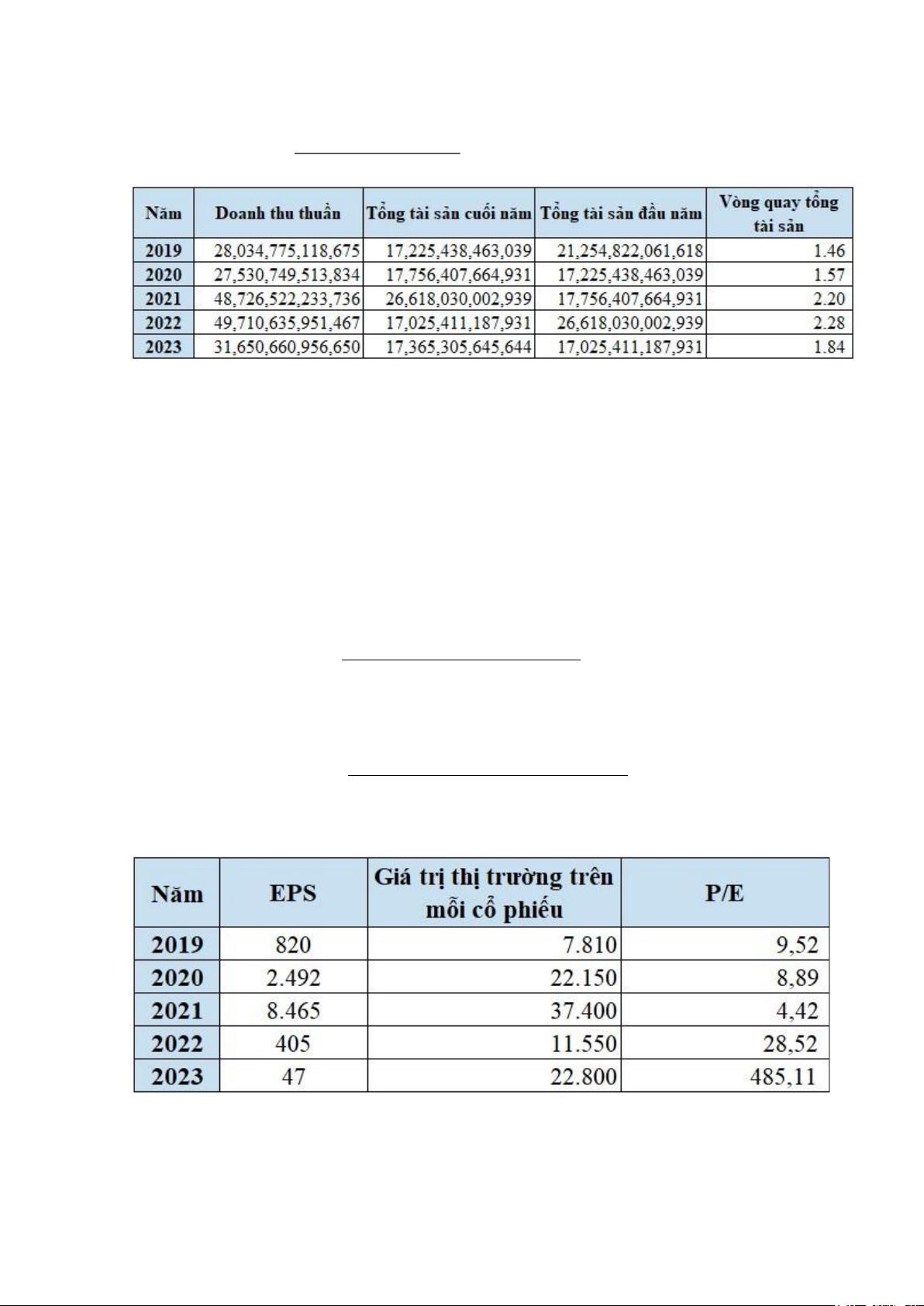

b. Vòng quay tổng tài sản

Vòng quay tổng tài sản là chỉ số đo lường doanh thu công ty đem về so với giá trị tổng tài sản của công ty. lOMoAR cPSD| 57855709

Doanhthuthuần Tổngtài sảnbìnhquân

Vòngquaytổngtàisản=

Bảng 11: Vòng quay tổng tài sản

Nhìn chung vòng quay tổng tài sản của Tập đoàn Hoa Sen giai đoạn 2019-2023 luôn dao động

ở mức cao từ 1,46 đến 2,28. Nhất là vào năm 2021 đã tang gấp 1,4 lần so với năm 2020. Điều

này cho thấy HSG đã sử dụng tài sản hiệu quả trong việc tạo ra doanh thu. Đây là điểm cải

thiện nổ bật của tập đoàn Hoa Sen.

2.5. Chỉ số thị trường

a. Tỷ số giá thu nhập (P/E)

P/E là hệ số giá trên lợi nhuận một cổ phiếu, dùng để đánh giá mối liên hệ giữa thị giá hiện tại

của một cổ phiếu và tỷ số thu nhập trên cổ phiếu đó, nó cho biết nhà đầu tư sẵn sàng trả giá

bao nhiêu cho một cổ phiếu trên thị trường chứng khoán ở tại thời điểm đó.

Giátrịthịtrườngtrênmỗicổ phiếu P/E=

Thunhậptrênmỗicổ phiếu(EPS)

Trongđó:EPS=(Lợinhuậnròng – Cổtức cổ phiếuưuđãi)

Lượngcổ phiếu phổ thôngđanglưuhành

Bảng 12: Chỉ số thị trường

Qua chỉ số trên ta có thể thấy chỉ số P/E của tập đoàn Hoa Sen trong giai đoạn 2019-2021 ở

mức thấp so với trung bình ngành thép, điều này cho thấy doanh nghiệp đang bị định giá thấp

so với thị trường nhưng lại có nhiều cổ phiếu đang lưu hành, rủi ro khi đầu tư vào HSG cao lOMoAR cPSD| 57855709

hơn các doanh nghiệp cùng ngành khác, triển vọng tăng trưởng không tốt. Tuy nhiên đến năm

2022 lại tăng lên đến 28,52 cao hơn mức trung bình và tăng đột biến ở 2023 cho thấy lợi nhuận

trên 1 cổ phiếu của doanh nghiệp đang rất thấp.

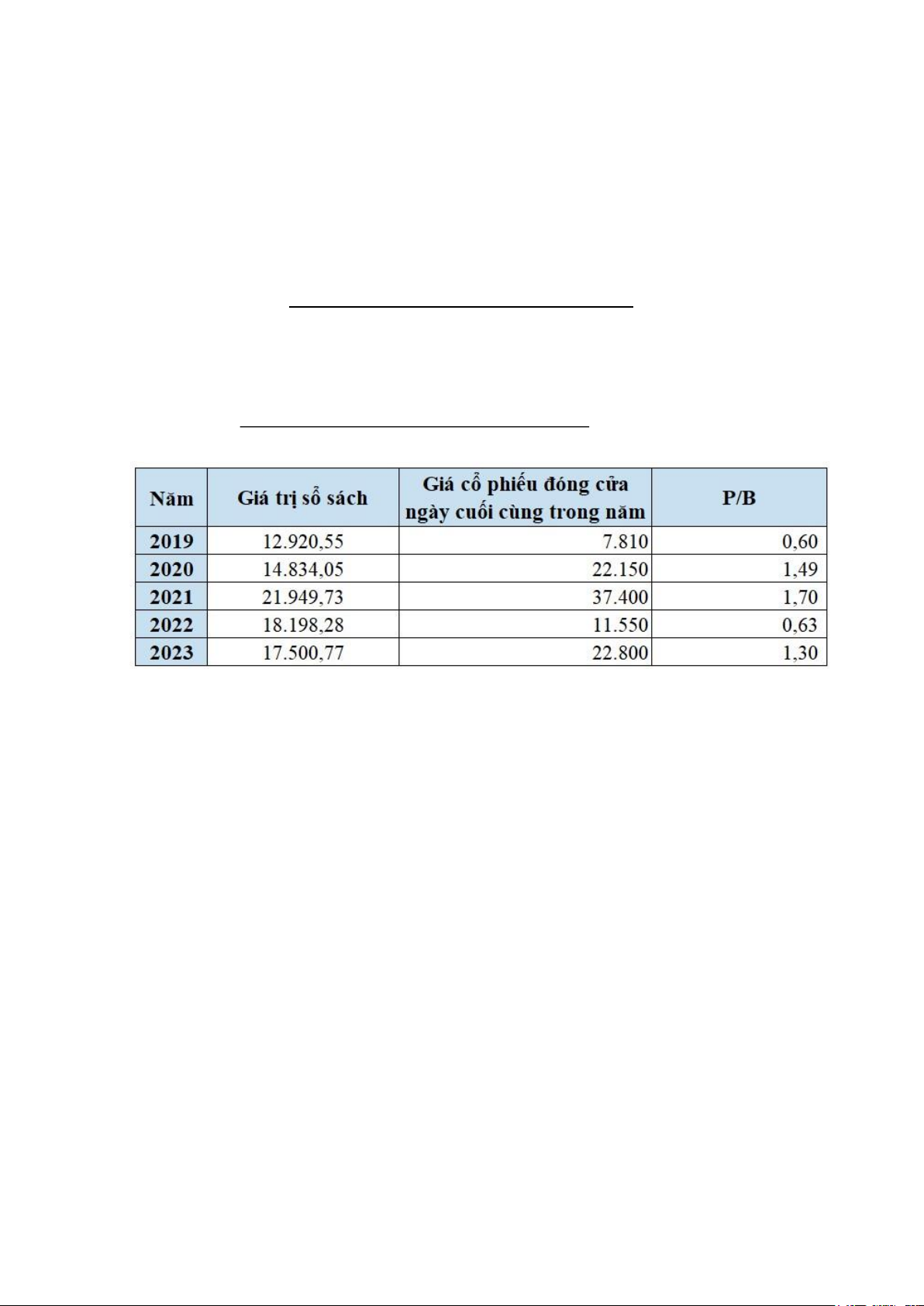

b. Chỉ số giá trị thị trường trên giá trị sổ sách (P/B)

Chỉ số P/B (Price-to-Book ratio) là tỷ lệ được sử dụng để so sánh giá của một cổ phiếu với giá

trị sổ sách của cổ phiếu đó..

Giácổ phiếuđóng cửangày cuốicùngtrongnăm P/B= Giátrị sổ sách Trong đó VCSH Giátrị sổ sách=

Số lượngcổ phiếuđanglưuhànhtrênthịtrường

Dựa vào P/B, ta thấy được cổ phiếu CTCP Tập đoàn Hoa Sen bị định giá thấp vào năm 2019

do hiệu quả sinh lời trên VCSH của doanh nghiệp chưa cao. Vào giai đoạn 2020 – 2021 ta lại

thấy rằng P/B của doanh nghiệp tăng. Điều này có thể là do các nhà đầu tư kỳ vọng thu nhập

trên mỗi cổ phiếu tăng dần đến việc nhà đầu tư không ngần ngại bỏ ra nhiều vốn hơn, khiến

cổ phiếu được định giá cao. Và việc này có thể được phản ánh bằng chỉ số ROE tăng mạnh ở

mức 19.13% vào năm 2020 và chạm đỉnh 49.52% vào năm 2021. Năm 2022, khi ROE ở mức

cực thấp 2.31% cũng là lúc thị trường định giá thấp cho cổ phiếu của doanh nghiệp, sau đó lại tăng ở năm 2023.

Chương II: ĐO LƯỜNG RỦI RO

Đo lường và quản trị rủi ro tỷ giá luôn là mối quan tâm hàng đầu của các doanh nghiệp nhằm

giảm thiểu tổn thất khi tỷ giá biến động mạnh. Tác động của rủi ro tỷ giá đến nền kinh tế

thường kéo dài, làm giảm sức cạnh tranh quốc tế của ngành kinh tế, và cuối cùng là đến kết

quả kinh doanh của các doanh nghiệp. Để có những biện pháp phòng ngừa kịp thời và hiệu

quả, thì công việc đầu tiên, không thể thiếu, làm cơ sở cho các biện pháp tiếp theo, đó là nhận

diện các loại rủi ro tỷ giá đối với doanh nghiệp.

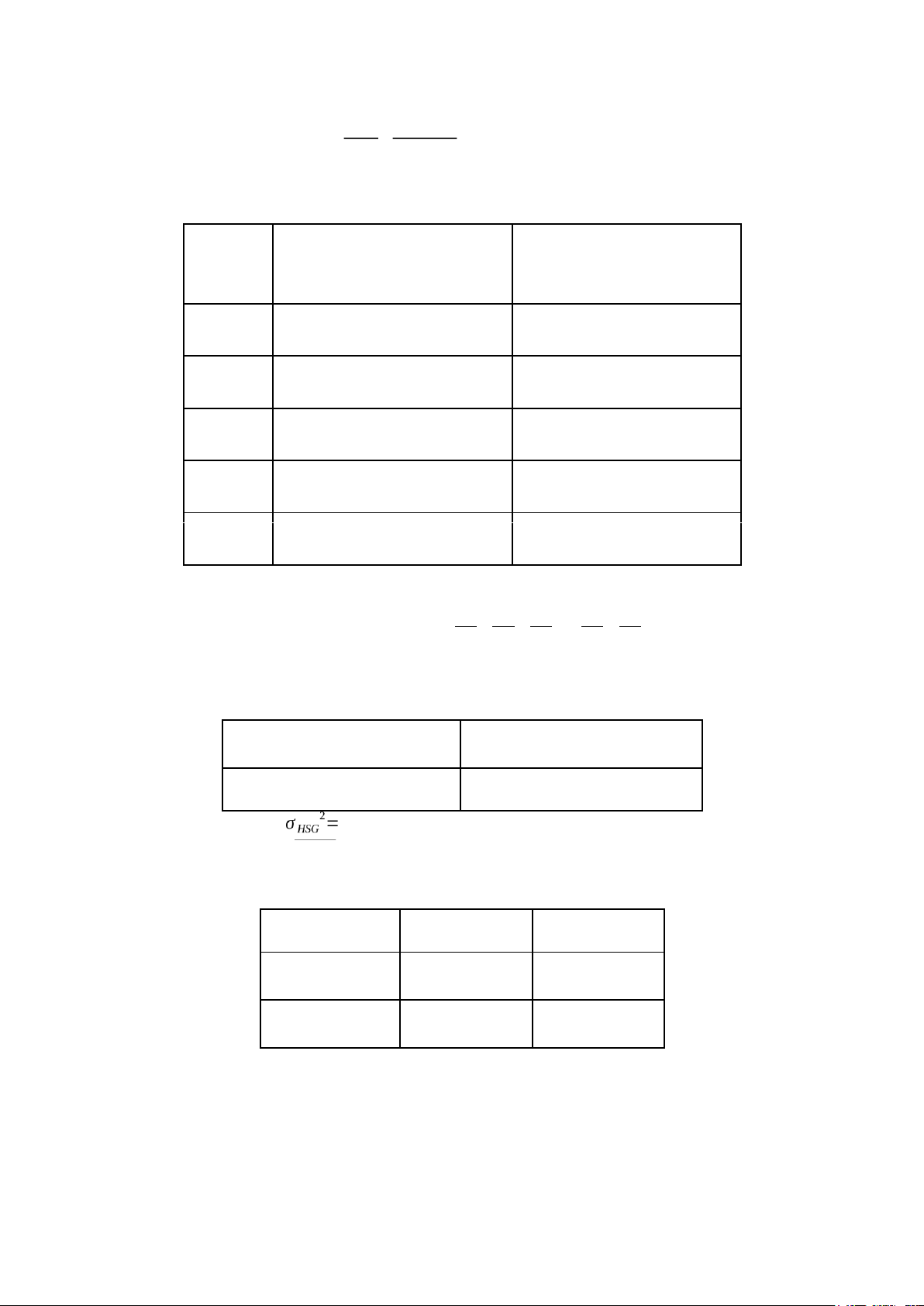

1. Dựa trên dữ liệu quá khứ

Tỷ suất sinh lời bình quân mỗi năm từ 1/1/2019 đến 31/12/2023: lOMoAR cPSD| 57855709 r =

Dt+1+Pt+1−Pt Pt Pt

Bảng 12: TSSL bình quân theo năm Năm

Tỷ suất sinh lời bình

Tỷ suất sinh lời bình quân mỗi năm của

quân mỗi năm của HSG AMV 2019 0,14% 0,00% 2020 0,49% 0,30% 2021 0,29% -0,11% 2022 -0,34% -0,49% 2023 0,32% 0,11%

Tỷ suất sinh lời trung bình trong 5 năm:

E(rHSG)=r2019+r2020+r20215 +r2022+r2023

Bảng 13: Tỷ giá cổ phiếu của HSG và AMV

Tỷ giá cổ phiếu của

Tỷ giá cổ phiếu của HSG AMV 0.1801% -0.0388%. Đo lường rủi ro: ¿¿

Độ lệch chuẩn: σ 2 HSG=√σHSG HSG AMV Phương 7,996x10-6 sai 6,941x10-6 Độ lệch 2,827x10-3 chuẩn 2,634x10-3

2. Dựa trên dữ liệu tương lai ● HSG

Công Ty Cổ Phần Tập đoàn Hoa Sen Tập đoàn Hoa Sen sở hữu quy trình sản xuất kinh doanh

khép kín quy mô số 1 tại Việt Nam với hệ thống 10 nhà máy sản xuất gia công, cho ra thị lOMoAR cPSD| 57855709

trường các sản phẩm tôn mạ nhôm, kẽm, tôn màu, các loại ống thép, ống nhựa và các phụ kiện

PVC-U, HDPE. Sản lượng tối đa HSG có thể cung cấp cho thị trường lên tới 2.6 triệu tấn tôn

mạ/năm, 0.9 triệu tấn ống thép/năm và 0.13 triệu tấn ống nhựa/năm.

Theo đó, tình hình kinh doanh của Hoa sen Group là rất khả quan với những quy trình sản

xuất đi đầu trong ngành sản xuất thép tại thị trường Việt Nam, cũng như dựa vào các sản phẩm

đã phủ sóng trên khắp nơi cho thấy biên lợi nhuận cũng như giá trị nội tại được sẽ tăng trưởng

đáng kể trong tương lai.

Danh sách các công ty có triển vọng về giá cổ phiếu trong cùng lĩnh vực:

CTCP Tập đoàn Hoà Phát (Mã: HPG)

CTCP Tập đoàn Hoa Sen (Mã: HSG)

CTCP Thép Nam Kim (Mã: NKG)

CTCP Đầu tư Thương mại SMC (Mã: SMC)

CTCP Tổng Công ty Thép Việt Nam (Mã: TVN)

Dựa trên các dữ liệu, ta có thể dự đoán được giá cổ phiếu của HSG có tiềm năng như sau:

+ HSG ghi nhận doanh thu thuần = 33,334 tỷ VND, NPATMI = 723 tỷ VND, tương đương EPS

FWD 2024 = 1,209 VND/CP, P/E FWD 2024 = 19.8, P/B FWD 2024 =

1.2x. So với kế hoạch Ban lãnh đạo đưa ra là 400-500 tỷ VNĐ, dự báo của BSC cao hơn chủ

yếu đến từ việc BSC kỳ vọng giá thép tăng trở lại trong năm 2024 giúp biên lợi nhuận gộp của

HSG cải thiện mạnh hơn so với kế hoạch của HSG.

+ Dự báo mức lợi nhuận trong giai đoạn bình thường của HSG là 1,433 tỷ VNĐ, dựa trên giả định

biên lợi nhuận gộp = 15%, sản lượng nội địa = 1.15 triệu tấn/năm, sản lượng xuất khẩu = 0.66 triệu tấn/năm

+ Dự báo giá bán trung bình trong cả năm 2024 của HSG = 21,820 VNĐ/kg dựa trên bối cảnh

nhu cầu thép trong nước và Trung Quốc đang dần được phục hồi

Giá trị tăng thêm toàn ngành công nghiệp quý I/2024 ước tính tăng 6,18% so với cùng kỳ năm

trước. Trong đó, ngành công nghiệp chế biến, chế tạo tăng 6,98%, đóng góp 1,73 điểm phần

trăm vào mức tăng trưởng chung của toàn nền kinh tế; ngành sản xuất và phân phối điện tăng

11,97%, đóng góp 0,45 điểm phần trăm; ngành cung cấp nước, hoạt động quản lý và xử lý rác

thải, nước thải tăng 4,99%, đóng góp 0,03 điểm phần trăm; riêng ngành khai khoáng giảm

5,84%, làm giảm 0,20 điểm phần trăm.

–– Chỉ số tiêu thụ toàn ngành công nghiệp chế biến, chế tạo quý I/2024 tăng 8,2% so với cùng

kỳ năm 2023 (cùng kỳ năm 2023 giảm 2,9%).

Bảng 14: TSSL kỳ vọng HSG AMV

Tỷ suất sinh lời kỳ 6,8205% vọng 7,2715% Độ lệch chuẩn 0,279% 1,193% Phương sai 0,528% 1,092% lOMoAR cPSD| 57855709

Bảng 15: Bảng dự báo tình hình kinh tế qua 3 giai đoạn Tình hình kinh Xác TSSL của TSSL của tế xuất HSG AMV Tăng trưởng 0,45 12,37% 19,35% Ổn định 0,35 3,96% -2.56% Suy thoái 0,2 -0,66% -2.70% AMV

- Số liệu từ một công ty con là Công ty Đầu tư Bệnh viện Việt Mỹ cho thấy ốn chủ sở hữu giảm

xuống còn gần 290 tỷ đồng. Hệ số nợ vay/vốn chủ sở hữu ở mức cao, 0,547 lần, tương đương

158,6 tỷ đồng. Đáng chú ý, nợ trái phiếu của Công ty Đầu tư Bệnh viện Việt Mỹ lên tới hơn 135 tỷ đồng.

- Trong quý 2/2024, doanh thu thuần của công ty mẹ giảm 30,64% so với cùng kỳ,trong khi giá

vốn tăng 17,25% so với cùng kỳ kết quả là lợi nhuận gộp giảm 73,32% so với cùng kỳ.

- Dự báo tương lai trong thời gian sắp tới, để giải quyết phần nào khó khăn về tài chính, doanh

nghiệp đã gia hạn thời gian đáo hạn thêm 2 năm đối với trái phiếu mã BVVM.BOND.2021,

nâng kỳ hạn trái phiếu từ 3 năm lên 5 năm, tức trái phiếu sẽ chuyển từ đáo hạn ngày 7/1/2024 sang ngày 7/1/2026.

3. Đo lường rủi ro từ 2 cổ phiếu để áp dụng vào danh mục đầu tư

- Kết luận về mức độ rủi ro của 2 cổ phiếu HSG và AMV

Bảng 16: Mức rủi ro của cổ phiếu Cổ phiếu của Cổ phiếu của HSG AMV Lợi nhuận kỳ 6,8205% vọng 7,2715% Độ lệch chuẩn 0,279% 1,193%

Lợi nhuận kỳ vọng và rủi ro của một danh mục đầu tư gồm hai tài sản J và K với tỷ trọng

W J ,W K: W J+W K=1

σ2P = W2J σ2J+2WJ❑WK❑σ❑Jσ❑K ρ❑JK+W K2 σ2K

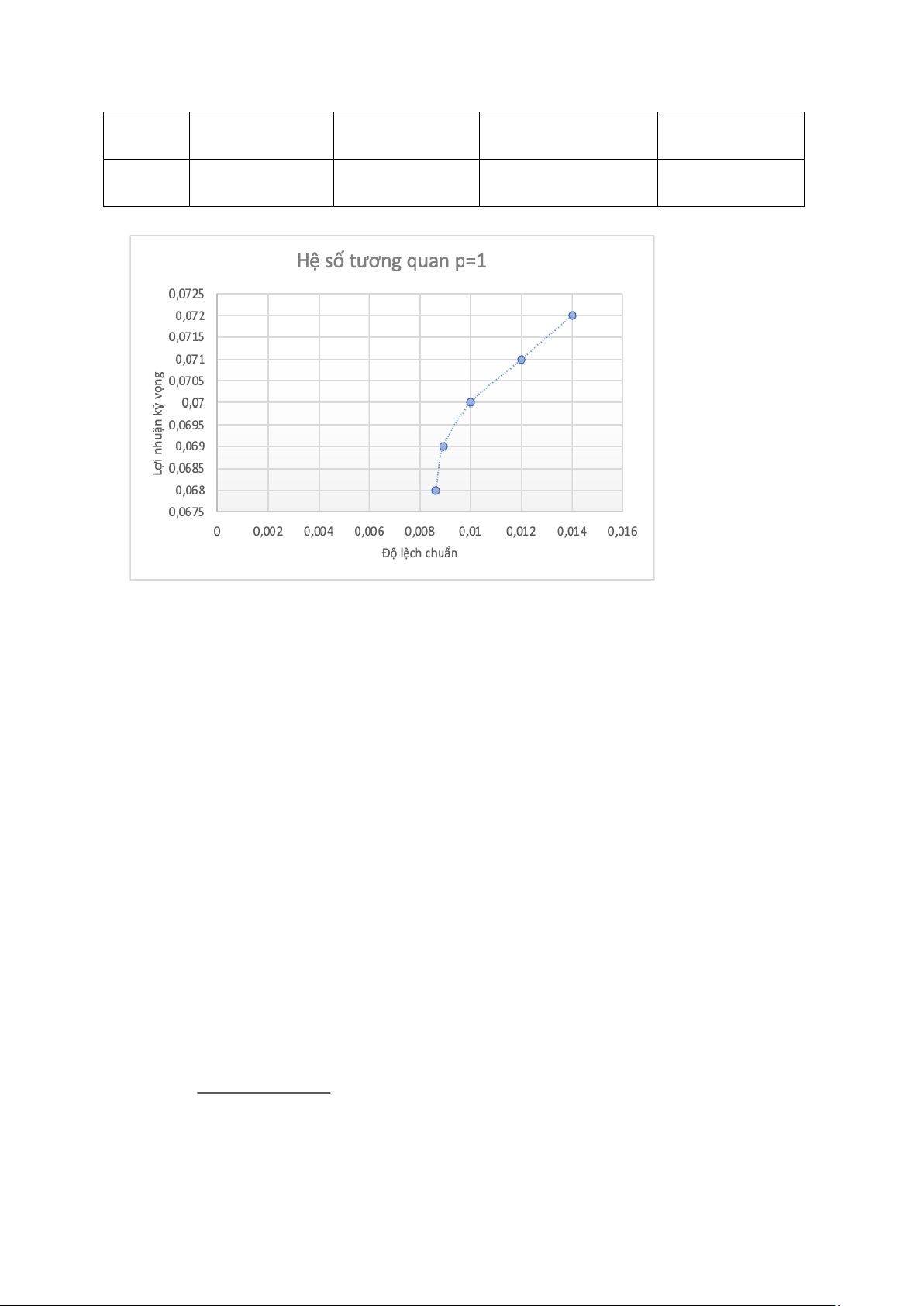

Bảng 17: so sánh kết hợp độ rủi ro vào danh mục đầu tư Thứ Tỷ trọng Tỷ trọng Lợi nhuận kỳ Độ lệch tự HSG AMV vọng chuẩn 1 0 100% 0,072 0,014 2 25% 75% 0,071 0,012 3 50% 50% 0,070 0,010 lOMoAR cPSD| 57855709 4 75% 25% 0,069 8,93x10^-3 5 100% 0% 0,068 8,62x10^-3

Biểu đồ cổ phiếu của HSG và AMV với hệ số tương quan p=1

⇒ Vậy, hệ số có rủi ro thấp nhất là tỷ trọng 100% của HSG với 0,00862 và tỷ trọng 0% của AMV với 0,068 4. Hệ số beta

Hệ số rủi ro beta là hệ số đo lường mức độ biến động hay còn gọi là thước đo rủi ro hệ thống

của một chứng khoán hay một danh mục đầu tư trong tương quan với toàn bộ thị trường. Beta

được sử dụng trong mô hình định giá tài sản vốn (CAPM) để tính toán tỷ suất sinh lời kỳ vọng

của một tài sản dựa vào hệ số beta của nó và tỷ suất sinh lời trên thị trường.

Nếu một chứng khoán có hệ số beta: •

β = 1, mức biến động của giá chứng khoán này sẽ bằng với mức biến động của thị trường. •

β <1, mức độ biến động của giá chứng khoán này thấp hơn mức biến động của thị trường. •

β >1, mức độ biến động giá của chứng khoán này lớn hơn mức biến động của thị trường.

Cụ thể hơn, nếu một chứng khoán có beta bằng 1,2 thì trên lý thuyết mức biến động của chứng

khoán này sẽ cao hơn mức biến động chung của thị trường 20%.

Công thức tính hệ số beta: βi=

CovarVar((RR¿¿¿¿mi,)R¿m)¿ Trong đó:

• Ri : Tỷ suất sinh lời của chứng khoán. lOMoAR cPSD| 57855709

• Rm: Tỷ suất sinh lời của thị trường (ở đây là VN-Index).

• Var(Rm): Phương sai của tỷ suất sinh lời của thị trường.

• Covar(Ri,Rm): Hiệp phương sai của tỷ suất sinh lời của chứng khoán và tỷ suất sinh lờicủa thị trường.

Dùng hàm Slope trong Excel để tính hệ số beta của HSG từ năm 2019-2023:

Bảng 18: Thống kê chỉ số beta cổ phiếu HSG giai đoạn 2019-2023 β 2019 2020 2021 2022 2023 1.347 1.346 1.35 1.61 1.93 Slope Doanh 0.34 1.22 0.73 -0.84 0.81 nghiệp

(Nguồn: Investing và tự tính)

Do cách chọn thời gian hoặc công thức tính khác nhau dẫn đến kết quả sẽ ra khác nhau.

4.1. Chi phí sử dụng vốn cổ phần của doanh nghiệp (Re) 5. Mô hình CAPM

CAPM là viết tắt của cụm từ Capital Asset Pricing Model. Đây là mô hình định giá thể hiện

mối quan hệ giữa lợi nhuận kỳ vọng và rủi ro hệ thống của một tài sản cụ thể. CAPM rất phổ

biến trên thế giới và được sử dụng chủ yếu trong việc phân tích đánh giá. Đặc biệt là đối với

thị trường chứng khoán.

5.1. Công thức tính CAPM

re=r f +β(rm−rf ) Trong đó:

• rE : TSSL kỳ vọng của cổ phiếu

• rf : TSSL phi rủi ro

• rm : TSSL của danh mục thị trường

• β : Độ nhạy của cổ phiếu i so với danh mục thị trường

5.1.1. Tỷ suất sinh lợi phi rủi ro (Rf)

Bảng 19: TSSL phi rủi ro 2019-2023 Năm 2019 2020 2021 2022 2023 lOMoAR cPSD| 57855709 Rf 4.40 2.30 2.00 4.80 2.20

(Nguồn: Bộ Tài Chính)

5.1.2. Tỷ suất sinh lợi của danh mục thị trường (Rm)

Được tính theo công thức TSLN trung bình cộng như sau:

Bảng 20: TSSL của danh mục thị trường 2019-2023 Năm 2019 2020 2021 2022 2023 Rm 13 10 14 13 12

(Nguồn: VN Index – Tự tính) 5.2. Hệ số Beta

Bảng 21: Hệ số Beta HSG 2019-2023 Năm 2019 2020 2021 2022 2023 β 1.347 1.346 1.35 1.61 1.93 (Nguồn: Tự tính)

5.2.1. Tỷ suất sinh lợi kỳ vọng của cổ phiếu (Re)

re=r f +β(rm−rf )

Bảng 22: TSSL Kỳ vọng của cổ phiếu Re Năm 2019 2020 2021 2022 2023 Re 15.98% 12.66% 18.20% 18.08% 21.11%

(Nguồn: Áp dụng công thức) 5.3. Ưu điểm •

CAPM dễ áp dụng, bản chất mô hình là một công thức tính toán nên người dùng dễ hiểu và sử dụng. •

CAPM không giới hạn một danh mục đầu tư cụ thể: Giả định của CAPM là nhà đầu tư có một

danh mục đa dạng với mọi loại khẩu vị rủi ro khác nhau. •

CAPM không bỏ qua yếu tố thị trường, cụ thể như mức độ rủi ro, mức lợi nhuận thực tế của danh mục đầu tư, … 5.4. Hạn chế

Tài liệu liên quan:

-

Bài tập Định giá doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

16 8 -

Bài tập Kế toán quản trị môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

14 7 -

Tiểu luận phân tích môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

202 101 -

Bài giảng Chương 1: Tổng quan về phân tích tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

140 70 -

Câu hỏi trắc nghiệm môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

210 105