Báo cáo tài chính - Quản trị học | Trường Đại Học Duy Tân

1. Bảng cân đối kế toán (đầu năm hoặc cuối năm): Thể hiện tình trạng tài chính củadoanh nghiệp tại một thời điểm cụ thể về các mặt. Bao gồm:- Các nguyên tắc kế toán: giá phí, hoạt động liên tục, thực thể kinh doanh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị học (MGT 201) 137 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

Vấn đề 1: BÁO CÁO TÀI CHÍNH

I. Hệ thống báo cáo tài chính:

1. Bảng cân đối kế toán (đầu năm hoặc cuối năm): Thể hiện tình trạng tài chính của

doanh nghiệp tại một thời điểm cụ thể về các mặt. Bao gồm:

- Các nguyên tắc kế toán: giá phí, hoạt động liên tục, thực thể kinh doanh 1.1. Tài sản:

“Là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích

kinh tế trong tương lai”

- Nguyên tắc sắp xếp theo tính thanh khoản: dài hạn và ngắn hạn

- Được báo cáo theo: Giá gốc (giá trị lịch sử) – có điều chỉnh, giá trị thuần có thể

thực hiện được, giá trị thị trường 1.2. Nợ phải trả:

Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch

và sự kiện đã qua mà doanh nghiệp phải

thanh toán từ các nguồn lực của mình

- Nguyên tắc sắp xếp theo thời hạn nợ: Ngắn hạn và Dài hạn 1.3. Vốn

chủ sở hữu : Là giá trị vốn của DN được tính bằng số chênh lệch giữa

giá trị Tài sản của DN trừ (-) Nợ phải trả

- Bao gồm: vốn đầu tư của chủ sở hữu, thặng dư vốn cổ phẩn, lợi nhuận sau thuế chưa phân phối

2. Báo cáo kết quả hoạt động kinh doanh (cả năm – phải tính từ đầu năm đến cuối

năm): Trình bày các khoản danh thu, thu nhập & chi phí phát sinh trong kỳ (mang

tính thời kỳ). Bao gồm:

- Doanh thu: hoạt động bán hàng, thu nhập tài chính, thu nhập khác,…

- Chi phí: giá vốn hàng bán, tài chính (lãi vay), bán hàng, quản lý doanh nghiệp, chi phí khác,…

- Lợi nhuận: LNTT, LNST, lợi nhuận TT & lãi vay (EBIT)

- Thực hiện theo các nguyến tắc: phù hợp, ghi nhận doanh thu, kỳ kế toán

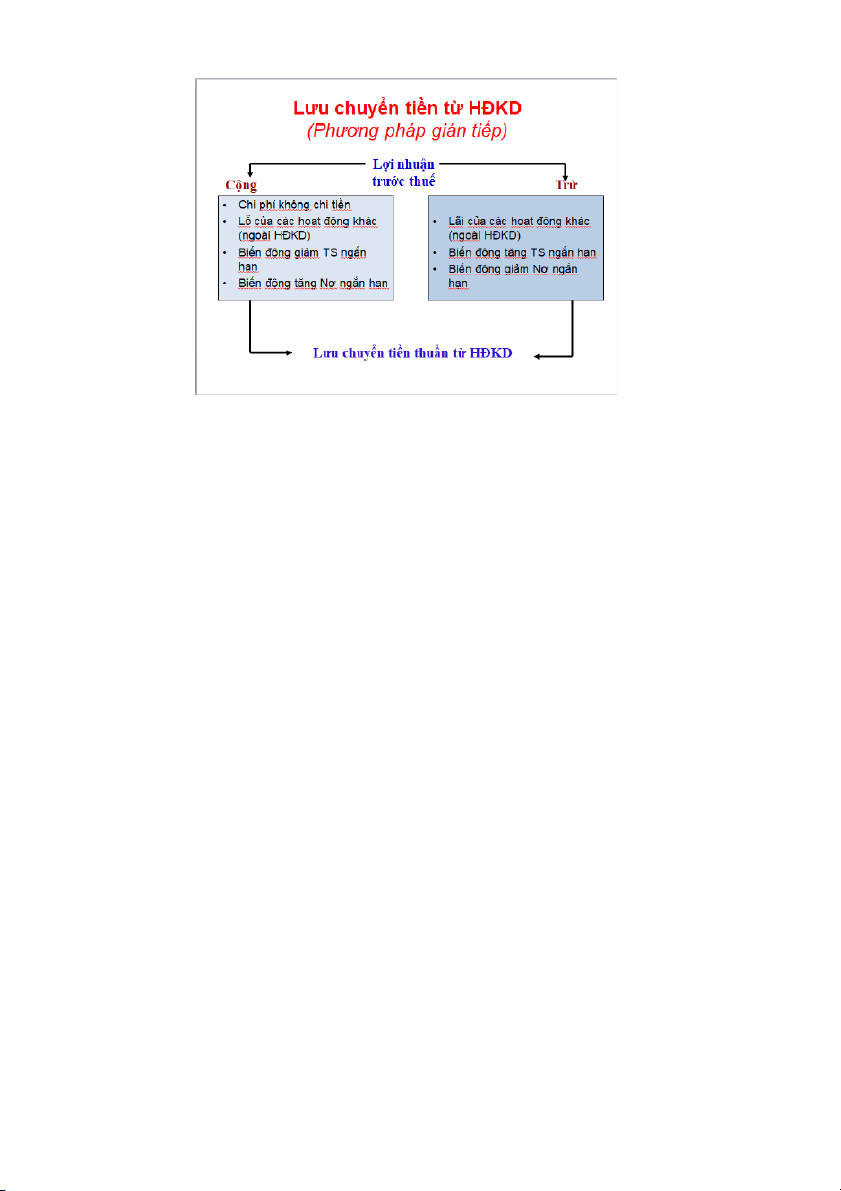

3. Báo cáo lưu chuyển tiền tệ: Cung cấp thông tin về việc tạo ra tiền và sử dụng tiền trong kỳ.

Dòng tiền vào – Dòng tiền ra = Tiền thuần tăng (giảm) trong kỳ

- Dòng tiền lưu chuyển trong 3 loại hoạt động:

Lưu chuyển tiền tự hoạt động kinh doanh: Là dòng tiền liên quan tới các

hoạt động kinh doanh hàng ngày và tạo ra doanh thu chủ yếu của doanh nghiệp.

Dòng tiền vào: thu từ khách hàng

Dòng tiền ra: tiền lương và tiền công, thanh toán cho nhà cung

cấp, nộp thuế, tiền lãi đi vay

Lưu chuyển từ hoạt động đầu tư: Là dòng tiền liên quan tới các hoạt

động mua bán TSCĐ và đầu tư dài hạn.

Dòng tiền vào: Bán tài sản cố định, Bán cổ phiếu đầu tư dài hạn,

Thu hồi nợ cho vay (gốc), Cổ tức nhận được, Tiền lãi cho vay

Dòng tiền ra: Mua tài sản cố định, Mua cổ phiếu đầu tư dài hạn, Mua trái phiếu, cho vay

Lưu chuyển tiền từ hoạt động tài chính: Là dòng tiền liên quan tới các

hoạt động thay đổi về qui mô và kết

cấu của vốn chủ sở hữu và vốn

vay của doanh nghiệp.

Dòng tiền vào: phát hành trái phiếu, cổ phiếu, vay ngắn hạn và dài hạn

Dòng tiền ra: trả cổ tức, mua cổ phiếu quỹ, trả lại các khoản vay, chủ sở hữu rút vốn

Lợi nhuận thuần & lưu chuyển tiền thuần từ hoạt động kinh doanh: loại

nhuận loại bỏ doanh thu không thu tiền, loại bỏ chi phí không chi tiền

4. Thuyết minh báo cáo tài chính: Là bản giải trình giúp người sử dụng hiểu rõ hơn

về BCĐKT, BCKQKD & BCLCTT.

4.1. Các chính sách kế toán áp dụng:

- Nguyên tắc & phương pháp khấu hao TSCĐ

- Nguyên tắc & phương pháp tính giá hàng tồn kho

- Phương pháp hạch toán hàng tồn kho

4.2. Các thông tin bổ sung cho các khoản mục trên BCTC

- Thông tin chi tiết về từng nhóm TSCĐ

- Giá trị thị trường của TSCĐ

- Nguyên nhân biến động tăng TSCĐ

- Chi tiết các khoản đầu tư chứng khoán

- Chi tiết các khoản vay

4.3. Biến động của vốn chủ sở hữu 4.4. Các thông tin khác

- Các khoản nợ tiềm tàng

- Các thông tin phi tài chính

- Các sự kiện sau ngày lập BCTC (31/12) II. Các báo cáo so sánh:

Biến động số tiền = Giá trị kì phân tích – Giá trị kỳ gốc Tỷ lệ biến động =

- Phân tích xu hướng: được sử dụng để thể hiện đường số liệu cho một số thời kỳ. % xu hướng =

Vấn đề 2: PHÂN TÍCH CẤU TRÚC TÀI CHÍNH

1. Phân tích tính tự chủ về tài chính: Tỷ suất Nợ =

Tỷ suất Tự tài trợ = = 100% - Tỷ suất Nợ Tỷ suất = Chỉ tiêu N N-1 N-2 (1)Tổng tài sản (2)Tổng Nợ phải trả

(3)Tỷ suất Nợ = (1) / (2)

(4)Tỷ suất Tự tài trợ = 100% - (3) = (5) / (1) (5)VCSH (6)Tỷ suất =

2. Phân tích tính ổn định của nguồn tài trợ

Tỷ suất nguồn vốn thường xuyên (NVTX) =

- Nguồn vốn thường xuyên = VCSH + Nợ dài hạn

Tỷ suất nguồn vốn tạm thời (NVTT) = = Tổng tài sản – NVTX

- Nguồn vốn tạm thời = Nợ ngắn hạn =Tổng tài sản - NVTX Chỉ tiêu N N-1 N-2 (1)Nợ phải trả (2)Nợ dài hạn

(3)Tổng tài sản = Tổng NV (4)Vốn chủ sở hữu (5)NVTX =(4) + (2) (6)NVTT= (3) – (5) (7)Tỷ suất NVTX = (8)Tỷ suất NVTT =

3. Phân tích cân bằng tài chính

Tài sản ngắn hạn + Tài sản dài hạn = NVTT + NVTX

Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn

= Nguồn vốn TX – Tài sản dài hạn

Nhu cầu vốn lưu động ròng = Hàng tồn kho+Phải thu ngắn hạn-Nợ ngắn hạn

(không tính nợ vay ngắn hạn)

Ngân quĩ ròng (NQR) = VLĐR - NCVLĐR Chỉ tiêu N N-1 N-2 (1)NVTX (2)Tài sản dài hạn (3)HTK (4)Phải thu khách hàng (5)Tài sản khác (6)NPT ngắn hạn (7)VLĐR = (1) –(2) (8)NVVLĐR = (3) + (4) –(6) (9)NQR = (7) – (8) 4. Nhận xét:

- Sự biến động của chỉ tiêu: so sánh cột sau so với cột trước, thấp hơn hay cao

hơn. So với trung bình ngành (đề cho nếu có)

- Nguyên nhân dẫn đến biến động: coi chỉ sổ của từng năm

- Xu hướng: kiểm soát nợ để nó thấp hơn trung bình ngành

Vấn đề 3: PHÂN TÍCH HIỆU QUẢ Hiệu quả =

1. Phân tích hiệu quả sử dụng tài sản:

Hiệu suất sử dụng tài sản =

- Doanh thu bao gồm doanh thu thuần bán hàng, doanh thu tài chính và thu nhập khác

- Trong trường hợp phân tích riêng cho hoạt động kinh doanh thì Tổng DT

không tính Thu nhập khác

Hiệu suất sử dụng tài sản cố định =

2. Phân tích tốc độ luân chuyển vốn lưu động: Số vòng quay VLĐ = Số ngày một vòng quay =

Số vòng quay hàng tồn kho =

Số vòng quay Nợ PT khách hàng =

3. Phân tích khả năng sinh lời: Tỷ suất LN/DT = ROS =

Tỷ suất sinh lời của tài sản = ROA =

Tỷ suất sinh lời kinh tế = RE =

Tỷ suất sinh lời của vốn chủ sở hữu = ROE =

- Lợi nhuận sau thuế =

- Phân tíchtheo Dupont ROA =

ROA = Tỷ suất LN/DT * Hiệu suất sử dụng tài sản - ROE = ROA

- Tính các chỉ tiêu bình quân Chỉ tiêu N N+1 Tổng TS bình quân VLĐ bình quân (TSNH) HTK bình quân Nợ phải thu bình quân VCSH bình quân

- Bảng phân tích hiệu quả: Chỉ tiêu N N+1

Hiệu suất sử dụng TS = Tổng doanh thu/ Tổng tài sản Số vòng quay VLĐ = DTT/ VLĐBQ Số vòng quay HTK Số vòng quay NPT ROS = LNTT/ DT ROA = LNTT/Tổng TS bình quân ROE = LNST/Tổng VCSH bình quân

Vấn đề 4: PHÂN TÍCH RỦI RO HOẠT ĐỘNG CỦA DOANH NGHIỆP

1. Phân tích rủi ro kinh doanh: là loại rủi ro liên quan đến quyết định đầu tư. Đòn bẩy kinh doanh = =

2. Phân tích rủi ro tài chính: là loại rủi ro liên quan đến quyết định sử dụng nợ để tài

trợ cho hoạt động của DN Đòn bẩy tài chính = =

3. Phân tích rủi ro phá sản: là loại rủi ro liên quan đến khả năng thanh toán nợ ngắn

hạn (nợ đến hạn trong năm báo cáo).

• Khả năng thanh toán hiện hành =

• Khả năng thanh toánh nhanh =

• Khả năng thanh toán tức thời =

Tài liệu liên quan:

-

Đồ án CDIO 5: Hệ thống cung cấp điện trên xe ô tô Mazda 2 2019 môn Quản trị học | Đại học Duy Tân

55 28 -

Đề thi kết thúc học phần PBL (có đáp án) | Đại học Duy Tân

40 20 -

Bài tập QTCL - Bài tập thực hành môn Quản trị Chiến lược 2023 Thầy Đỗ Văn Tính

113 57 -

Lợi thế cạnh tranh của Six Senses - Quản trị chiến lược | Trường Đại Học Duy Tân

295 148 -

Đề cương trắc nghiệm ôn tập - Quản trị học | Trường Đại Học Duy Tân

1 K 480