Báo cáo Tài chính: Trường hợp Tốt cho Môn Tài Chính | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

Dựa vào bảng kế hoạch tài chính trong trường hợp tốt, có thể thấy doanh thu tăng trưởng đều đặn qua ba năm. Đặc biệt từ năm 1 sang năm 2, mức tăng trưởng đạt 28.89%. Đây là tín hiệu rất tích cực, cho thấy chiến lược thâm nhập thị trường ban đầu đã đạt hiệu quả. Việc tăng doanh thu đáng kể có thể đến từ các yếu tố như: Sản phẩm nước rửa chén hữu cơ đáp ứng nhu cầu tiêu dùng xanh, an toàn, thân thiện với môi trường, phù hợp với xu hướng hiện nay. Từ việc thấu hiểu và đáp ứng được nhu cầu khách hàng đã thu hút nhiều người tiêu dùng hơn qua từng năm, dẫn đến tăng trưởng về số lượng khách hàng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Lập kế hoạch kinh doanh ( KTD) 66 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

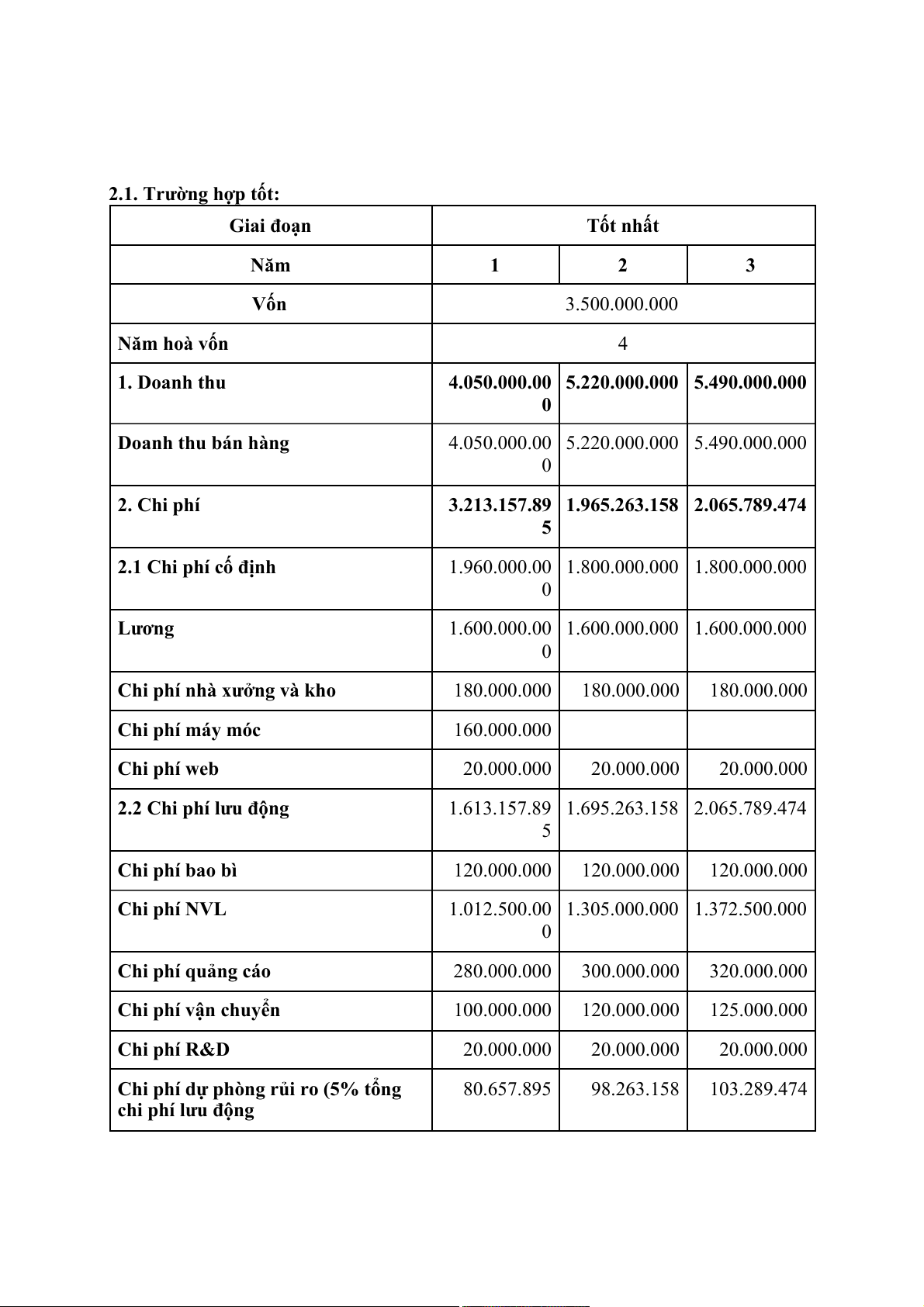

2.1. Trường hợp tốt: Giai đoạn Tốt nhất Năm 1 2 3 Vốn 3.500.000.000 Năm hoà vốn 4 1. Doanh thu

4.050.000.00 5.220.000.000 5.490.000.000 0 Doanh thu bán hàng

4.050.000.00 5.220.000.000 5.490.000.000 0 2. Chi phí

3.213.157.89 1.965.263.158 2.065.789.474 5

2.1 Chi phí cố định

1.960.000.00 1.800.000.000 1.800.000.000 0 Lương

1.600.000.00 1.600.000.000 1.600.000.000 0

Chi phí nhà xưởng và kho 180.000.000 180.000.000 180.000.000 Chi phí máy móc 160.000.000 Chi phí web 20.000.000 20.000.000 20.000.000

2.2 Chi phí lưu động

1.613.157.89 1.695.263.158 2.065.789.474 5 Chi phí bao bì 120.000.000 120.000.000 120.000.000 Chi phí NVL

1.012.500.00 1.305.000.000 1.372.500.000 0 Chi phí quảng cáo 280.000.000 300.000.000 320.000.000 Chi phí vận chuyển 100.000.000 120.000.000 125.000.000 Chi phí R&D 20.000.000 20.000.000 20.000.000

Chi phí dự phòng rủi ro (5% tổng 80.657.895 98.263.158 103.289.474 chi phí lưu động 3. Lợi nhuận ròng

476.842.105 1.454.736.842 1.624.210.526 a. Phân tích Doanh thu

Dựa vào bảng kế hoạch tài chính trong trường hợp tốt, có thể thấy doanh thu tăng trưởng

đều đặn qua ba năm. Đặc biệt từ năm 1 sang năm 2, mức tăng trưởng đạt 28.89%. Đây là tín hiệu

rất tích cực, cho thấy chiến lược thâm nhập thị trường ban đầu đã đạt hiệu quả. Việc tăng doanh

thu đáng kể có thể đến từ các yếu tố như:

Sản phẩm nước rửa chén hữu cơ đáp ứng nhu cầu tiêu dùng xanh, an toàn, thân thiện với

môi trường, phù hợp với xu hướng hiện nay. Từ việc thấu hiểu và đáp ứng được nhu cầu

khách hàng đã thu hút nhiều người tiêu dùng hơn qua từng năm, dẫn đến tăng trưởng về số lượng khách hàng.

Việc mở rộng thêm các kênh phân phối mới như bán lẻ tại siêu thị, cửa hàng tiện lợi và

trên các sàn thương mại điện tử cũng góp phần vào sự tăng trưởng doanh thu mạnh mẽ.

Tuy vậy, từ năm 2 sang năm 3, tốc độ tăng trưởng doanh thu chậm lại còn 5.17%, phản

ánh xu hướng bão hòa hoặc mức độ cạnh tranh trên thị trường tăng lên. Đây cũng chính là thời

điểm doanh nghiệp cần tìm kiếm các giải pháp để duy trì đà tăng trưởng. Một số giải pháp đề

xuất có thể thực hiện như:

Đa dạng hóa sản phẩm, đưa ra các sản phẩm bổ trợ như nước lau sàn, nước rửa tay hữu cơ,…

Triển khai các chiến dịch tiếp thị mạnh hơn để giữ chân khách hàng cũ và thu hút thêm khách hàng mới. Phân tích chi phí

Chi phí cố định: Chi phí lương nhân viên: 1.600.000.000 VNĐ mỗi năm. Đây là khoản

chi lớn nhất trong chi phí cố định, chiếm 81.6% tổng chi phí cố định. Mức chi phí này

khá hợp lý để duy trì đội ngũ nhân sự trong giai đoạn đầu phát triển sản phẩm. Việc giữ

mức lương ổn định qua các năm cho thấy doanh nghiệp đã có sự chuẩn bị tốt về nguồn

nhân lực và không phát sinh thêm chi phí lớn trong khâu này.

Chi phí nhà xưởng và kho: 180.000.000 VNĐ/năm. Khoản chi này phản ánh chi phí thuê

nhà xưởng và kho chứa sản phẩm ổn định, không có sự thay đổi đáng kể.

Chi phí máy móc: 160.000.000 VNĐ/năm. Việc duy trì chi phí này ổn định cho thấy

doanh nghiệp đã đầu tư vào các trang thiết bị phù hợp ngay từ đầu nhằm tối ưu quá trình sản xuất.

Chi phí web: 20.000.000 VNĐ/năm. Đây là chi phí duy trì website bán hàng, một khoản

chi nhỏ nhưng cần thiết để doanh nghiệp có kênh thông tin và bán hàng trực tuyến.

Chi phí cố định giảm nhẹ từ 1.960.000.000 VNĐ trong năm 1 xuống 1.800.000.000 VNĐ

từ năm 2 trở đi. Sự sụt giảm này có thể nhờ việc khấu hao máy móc hoặc tối ưu hóa chi phí vận

hành, cho thấy khả năng kiểm soát chi phí tốt của doanh nghiệp.

Chi phí lưu động:

Chi phí nguyên vật liệu là khoản lớn nhất trong chi phí lưu động, chiếm trên 60% tổng

chi phí. Phản ánh sản phẩm phụ thuộc nhiều vào chi phí nguyên vật liệu vì là sản phẩm

hữu cơ, nguồn nguyên liệu đầu vào có thể đắt hơn so với các sản phẩm hóa học thông

thường. Do đó, doanh nghiệp phải tìm kiếm nguồn cung ổn định với chi phí hợp lý hoặc

đàm phán với nhà cung cấp để giảm giá thành.

Chi phí quảng cáo và marketing, tăng nhẹ qua từng năm, cho thấy doanh nghiệp đã đầu tư

mạnh vào hoạt động marketing để nâng cao nhận diện thương hiệu, tiếp cận nhiều khách

hàng hơn và tạo dựng niềm tin với người tiêu dùng.

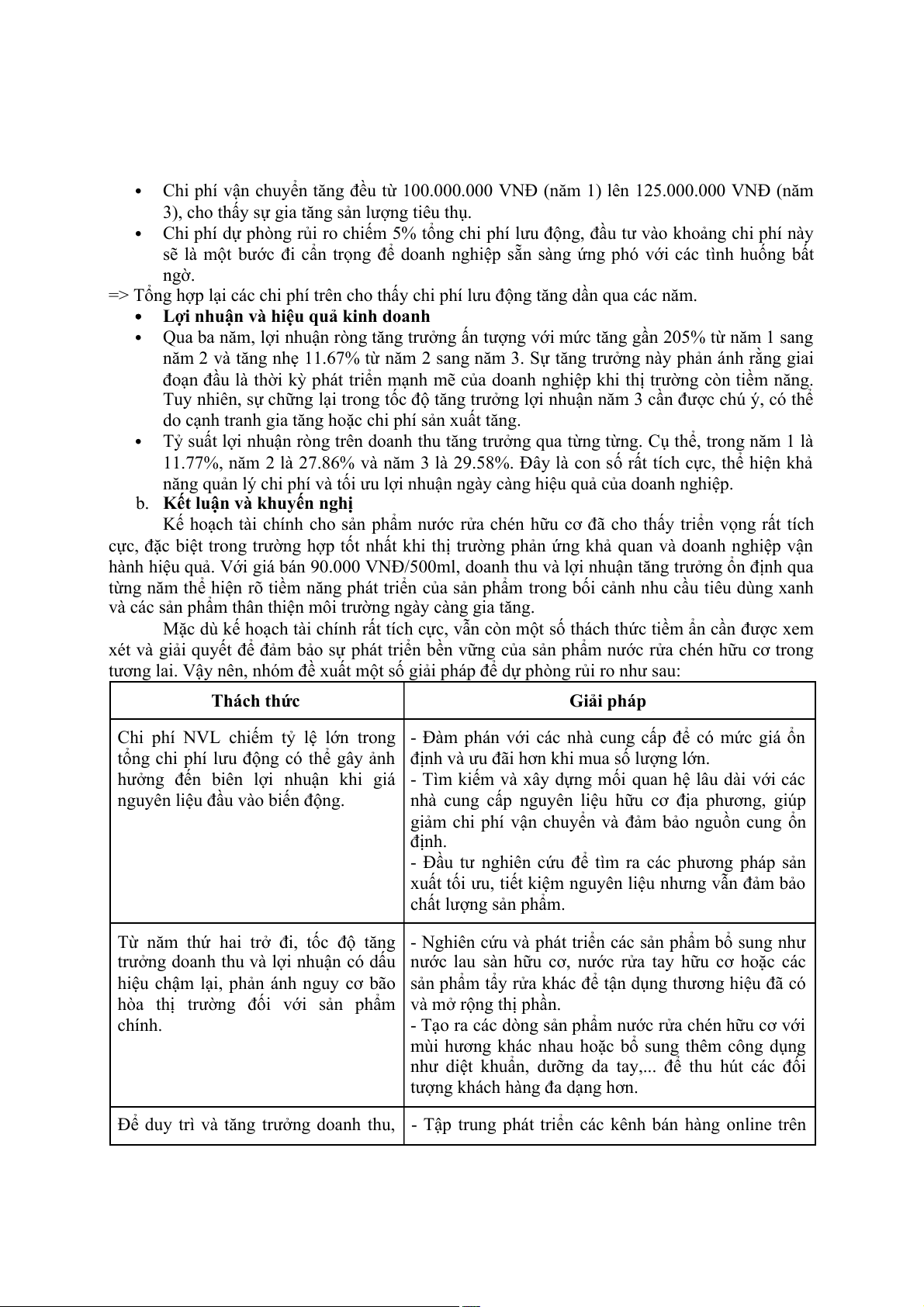

Chi phí vận chuyển tăng đều từ 100.000.000 VNĐ (năm 1) lên 125.000.000 VNĐ (năm

3), cho thấy sự gia tăng sản lượng tiêu thụ.

Chi phí dự phòng rủi ro chiếm 5% tổng chi phí lưu động, đầu tư vào khoảng chi phí này

sẽ là một bước đi cẩn trọng để doanh nghiệp sẵn sàng ứng phó với các tình huống bất ngờ.

=> Tổng hợp lại các chi phí trên cho thấy chi phí lưu động tăng dần qua các năm.

Lợi nhuận và hiệu quả kinh doanh

Qua ba năm, lợi nhuận ròng tăng trưởng ấn tượng với mức tăng gần 205% từ năm 1 sang

năm 2 và tăng nhẹ 11.67% từ năm 2 sang năm 3. Sự tăng trưởng này phản ánh rằng giai

đoạn đầu là thời kỳ phát triển mạnh mẽ của doanh nghiệp khi thị trường còn tiềm năng.

Tuy nhiên, sự chững lại trong tốc độ tăng trưởng lợi nhuận năm 3 cần được chú ý, có thể

do cạnh tranh gia tăng hoặc chi phí sản xuất tăng.

Tỷ suất lợi nhuận ròng trên doanh thu tăng trưởng qua từng từng. Cụ thể, trong năm 1 là

11.77%, năm 2 là 27.86% và năm 3 là 29.58%. Đây là con số rất tích cực, thể hiện khả

năng quản lý chi phí và tối ưu lợi nhuận ngày càng hiệu quả của doanh nghiệp.

b. Kết luận và khuyến nghị

Kế hoạch tài chính cho sản phẩm nước rửa chén hữu cơ đã cho thấy triển vọng rất tích

cực, đặc biệt trong trường hợp tốt nhất khi thị trường phản ứng khả quan và doanh nghiệp vận

hành hiệu quả. Với giá bán 90.000 VNĐ/500ml, doanh thu và lợi nhuận tăng trưởng ổn định qua

từng năm thể hiện rõ tiềm năng phát triển của sản phẩm trong bối cảnh nhu cầu tiêu dùng xanh

và các sản phẩm thân thiện môi trường ngày càng gia tăng.

Mặc dù kế hoạch tài chính rất tích cực, vẫn còn một số thách thức tiềm ẩn cần được xem

xét và giải quyết để đảm bảo sự phát triển bền vững của sản phẩm nước rửa chén hữu cơ trong

tương lai. Vậy nên, nhóm đề xuất một số giải pháp để dự phòng rủi ro như sau: Thách thức Giải pháp

Chi phí NVL chiếm tỷ lệ lớn trong - Đàm phán với các nhà cung cấp để có mức giá ổn

tổng chi phí lưu động có thể gây ảnh định và ưu đãi hơn khi mua số lượng lớn.

hưởng đến biên lợi nhuận khi giá - Tìm kiếm và xây dựng mối quan hệ lâu dài với các

nguyên liệu đầu vào biến động.

nhà cung cấp nguyên liệu hữu cơ địa phương, giúp

giảm chi phí vận chuyển và đảm bảo nguồn cung ổn định.

- Đầu tư nghiên cứu để tìm ra các phương pháp sản

xuất tối ưu, tiết kiệm nguyên liệu nhưng vẫn đảm bảo chất lượng sản phẩm.

Từ năm thứ hai trở đi, tốc độ tăng - Nghiên cứu và phát triển các sản phẩm bổ sung như

trưởng doanh thu và lợi nhuận có dấu nước lau sàn hữu cơ, nước rửa tay hữu cơ hoặc các

hiệu chậm lại, phản ánh nguy cơ bão sản phẩm tẩy rửa khác để tận dụng thương hiệu đã có

hòa thị trường đối với sản phẩm và mở rộng thị phần. chính.

- Tạo ra các dòng sản phẩm nước rửa chén hữu cơ với

mùi hương khác nhau hoặc bổ sung thêm công dụng

như diệt khuẩn, dưỡng da tay,... để thu hút các đối

tượng khách hàng đa dạng hơn.

Để duy trì và tăng trưởng doanh thu, - Tập trung phát triển các kênh bán hàng online trên

doanh nghiệp cần mở rộng độ phủ của các sàn thương mại điện tử như Shopee, Lazada,… để

sản phẩm trên thị trường.

tiếp cận khách hàng trẻ, có thói quen mua sắm trực tuyến.

- Đẩy mạnh việc hợp tác với các chuỗi siêu thị, cửa

hàng tiện lợi và các cửa hàng bán sản phẩm xanh để

tăng cường khả năng tiếp cận khách hàng tiềm năng.

- Phát triển các chiến lược marketing và tăng cường

thực hiện các chiến dịch marketing hiệu quả như

chương trình khuyến mãi, giảm giá, tặng sản phẩm

dùng thử để thu hút khách hàng mới; quảng bá sản

phẩm trên các nền tảng mạng xã hội như Facebook và

TikTok để tăng nhận diện thương hiệu.

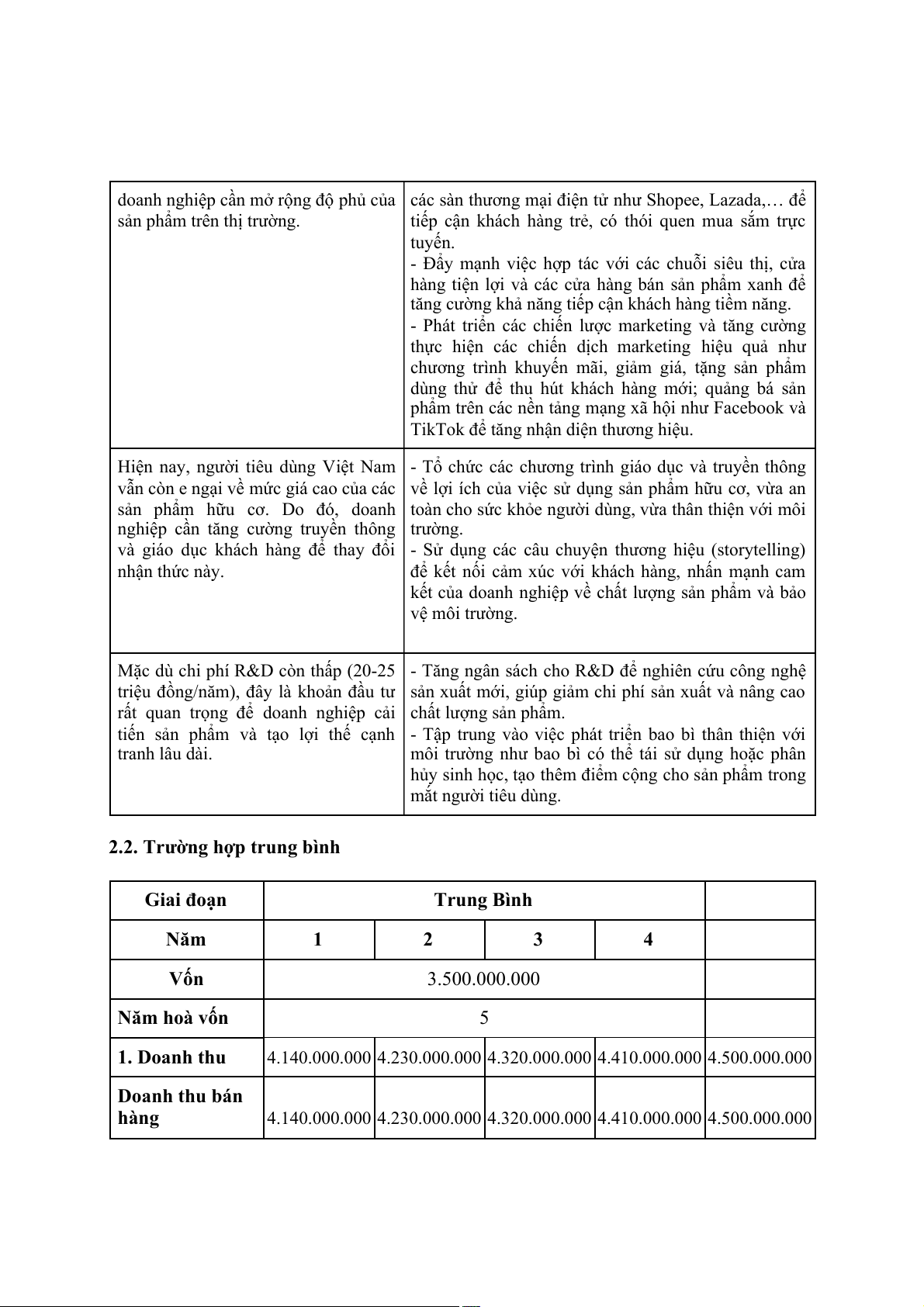

Hiện nay, người tiêu dùng Việt Nam - Tổ chức các chương trình giáo dục và truyền thông

vẫn còn e ngại về mức giá cao của các về lợi ích của việc sử dụng sản phẩm hữu cơ, vừa an

sản phẩm hữu cơ. Do đó, doanh toàn cho sức khỏe người dùng, vừa thân thiện với môi

nghiệp cần tăng cường truyền thông trường.

và giáo dục khách hàng để thay đổi - Sử dụng các câu chuyện thương hiệu (storytelling) nhận thức này.

để kết nối cảm xúc với khách hàng, nhấn mạnh cam

kết của doanh nghiệp về chất lượng sản phẩm và bảo vệ môi trường.

Mặc dù chi phí R&D còn thấp (20-25 - Tăng ngân sách cho R&D để nghiên cứu công nghệ

triệu đồng/năm), đây là khoản đầu tư sản xuất mới, giúp giảm chi phí sản xuất và nâng cao

rất quan trọng để doanh nghiệp cải chất lượng sản phẩm.

tiến sản phẩm và tạo lợi thế cạnh - Tập trung vào việc phát triển bao bì thân thiện với tranh lâu dài.

môi trường như bao bì có thể tái sử dụng hoặc phân

hủy sinh học, tạo thêm điểm cộng cho sản phẩm trong mắt người tiêu dùng.

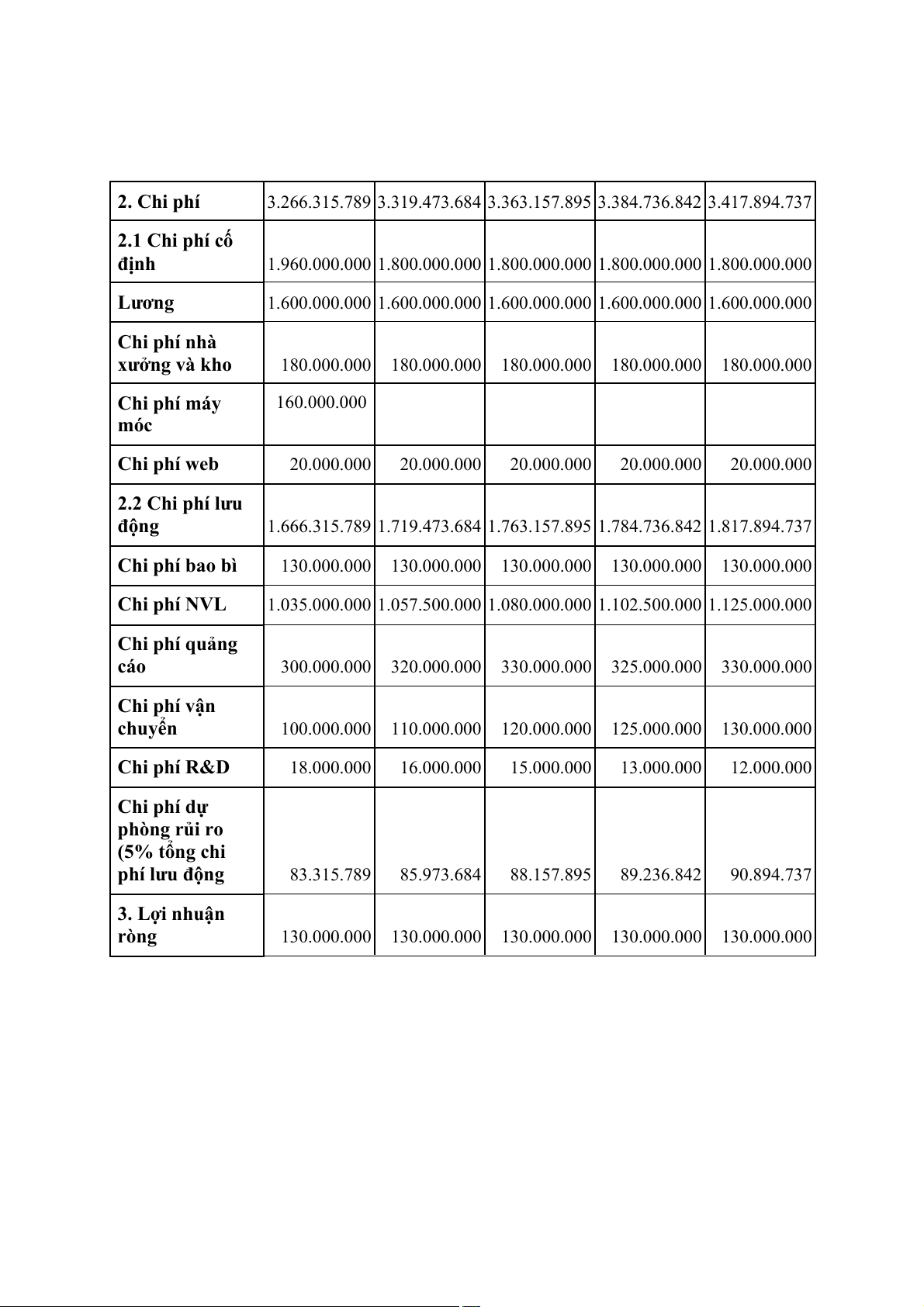

2.2. Trường hợp trung bình Giai đoạn Trung Bình Năm 1 2 3 4 Vốn 3.500.000.000 Năm hoà vốn 5 1. Doanh thu

4.140.000.000 4.230.000.000 4.320.000.000 4.410.000.000 4.500.000.000 Doanh thu bán hàng

4.140.000.000 4.230.000.000 4.320.000.000 4.410.000.000 4.500.000.000 2. Chi phí

3.266.315.789 3.319.473.684 3.363.157.895 3.384.736.842 3.417.894.737 2.1 Chi phí cố định

1.960.000.000 1.800.000.000 1.800.000.000 1.800.000.000 1.800.000.000 Lương

1.600.000.000 1.600.000.000 1.600.000.000 1.600.000.000 1.600.000.000 Chi phí nhà xưởng và kho

180.000.000 180.000.000 180.000.000 180.000.000 180.000.000 Chi phí máy 160.000.000 móc Chi phí web 20.000.000 20.000.000 20.000.000 20.000.000 20.000.000 2.2 Chi phí lưu động

1.666.315.789 1.719.473.684 1.763.157.895 1.784.736.842 1.817.894.737 Chi phí bao bì

130.000.000 130.000.000 130.000.000 130.000.000 130.000.000 Chi phí NVL

1.035.000.000 1.057.500.000 1.080.000.000 1.102.500.000 1.125.000.000 Chi phí quảng cáo

300.000.000 320.000.000 330.000.000 325.000.000 330.000.000 Chi phí vận chuyển

100.000.000 110.000.000 120.000.000 125.000.000 130.000.000 Chi phí R&D 18.000.000 16.000.000 15.000.000 13.000.000 12.000.000 Chi phí dự phòng rủi ro (5% tổng chi phí lưu động 83.315.789 85.973.684 88.157.895 89.236.842 90.894.737 3. Lợi nhuận ròng

130.000.000 130.000.000 130.000.000 130.000.000 130.000.000

Tài liệu liên quan:

-

Analysis of Industry and Market Trends | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

16 8 -

Kế hoạch tổ chức workshop định hướng nghề nghiệp” | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

13 7 -

Kế hoạch sản xuất và vận hành sản phẩm Bath Bomb | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

14 7 -

So Sánh Kế Hoạch Kinh Doanh - Nhóm Handmade | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8 -

Phân tích Doanh nghiệp - Thiết kế và Đánh giá Sản phẩm Mới | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8