Báo cáo thực hành nghề nghiệp Môn Thực hành nghề nghiệp 1 | Trường Đại học Tài chính - Marketing

Em xin gửi lời cảm ơn đến đội ngũ giảng viên, đặc biệt là các thầy, cô trong khoa Tài Chính – Ngân Hàng của trường Đại Học Tài Chính – Marketing. Cảm ơn các thầy, côđã tận tình truyền đạt kiến thức cho sinh viên của trường nói chung và bản thân em nói riêng trong suốt thời gian học tập tại trường. Tài liệu gồm 24 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Thực hành nghề nghiệp 1 10 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH – MARKETING

KHOA TÀI CHÍNH – NGÂN HÀNG

BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP ĐỀ TÀI

CÔNG TY TNHH MANULIFE VIỆT NAM VÀ NGHIỆP VỤ BẢO HIỂM

SỨC KHỎE – CUỘC SỐNG TƯƠI ĐẸP ƯU VIỆT

Giảng viên hướng dẫn: TS. Trần Thị Thanh Nga

Sinh viên thực hiện: Lê Thị Thương Lớp: HK2.2022.C.03 MSSV: 1921004695

TP Hồ Chí Minh, tháng 07 năm 2022 LỜI CẢM ƠN

Em xin gửi lời cảm ơn đến đội ngũ giảng viên, đặc biệt là các thầy, cô trong khoa

Tài Chính – Ngân Hàng của trường Đại Học Tài Chính – Marketing. Cảm ơn các thầy, cô

đã tận tình truyền đạt kiến thức cho sinh viên của trường nói chung và bản thân em nói

riêng trong suốt thời gian học tập tại trường.

Đặc biệt, em xin cảm ơn TS. Trần Thị Thanh Nga đã tận tình hướng dẫn

và nhiệt tình hỗ trợ, giải đáp những thắc mắc của em trong suốt thời gian làm báo cáo thực tập này.

Do kiến thức còn nhiều hạn chế cùng thời gian tìm hiểu chưa sâu nên ắt hẳn, bài

báo cáo còn nhiều điều sơ sót. Kính mong nhận được ý kiến nhận xét của các thầy cô

trong khoa để bài báo cáo của em được hoàn thiện hơn.

Lời cuối cùng em xin chúc quý thầy cô sẽ luôn mạnh khỏe, hoàn thành tốt công

việc của mình và luôn hạnh phúc.

Em xin chân thành cảm ơn! Trang i

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

LỜI NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.................................................................................................................................. .....................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.......................................................................................................................................................................

.................................................................................................................................. .....................................

....................................................................................................................................................................... Trang ii

DANH MỤC BẢNG SỬ DỤNG

Hình 1: Sơ đồ tổ chức của Công ty TNHH Manulife Việt Nam ...................................... 7

Hình 2: Hoạt động kinh doanh của Manulife 2021 ........................................................ 8 Trang iii

DANH MỤC VIẾT TẮT TNHH Trách nhiệm hữu hạn HĐBH Hợp đồng bảo hiểm STBH Số tiền bảo hiểm CNTT Công nghệ thông tin TTTBVV

Thương tật toàn bộ và vĩnh viễn QLBLNT

Quyền lợi bệnh lý nghiêm trọng Trang iv MỤC LỤC

LỜI CẢM ƠN ......................................................................................................... i

DANH MỤC BẢNG SỬ DỤNG ............................................................................ iii

DANH MỤC VIẾT TẮT ....................................................................................... iv

LỜI MỞ ĐẦU ....................................................................................................... vi 1

GIỚI THIỆU VỀ CÔNG TY TNHH MANULIFE VIỆT NAM ..........................1 1.1

Lịch sử hình thành và phát triển..................................................................1 1.1.1

Tên quy mô và địa chỉ doanh nghiệp .....................................................1 1.1.2

Quá trình hình thành và phát triển........................................................1 1.2

Sản phẩm và dịch vụ ...................................................................................4 1.3

Sứ mệnh, chiến lược và giá trị......................................................................5 1.4

Cơ cấu tổ chức và bộ máy quản lý ...............................................................6 1.5

Hoạt động kinh doanh của Manulife ............................................................8 2

BẢO HIỂM SỨC KHỎE – CUỘC SỐNG TƯƠI ĐẸP ƯU VIỆT.......................9 2.1

Bảo hiểm sức khỏe là gì? .............................................................................9 2.2

Bảo hiểm sức khỏe – Cuộc sống tươi đẹp ưu việt........................................ 10 2.2.1

Thông tin chung .................................................................................. 10 2.2.2

Lý do bạn nên chọn Manulife – Cuộc sống tươi đẹp ưu việt ................. 10 2.2.3

Các quyền lợi ưu việt và toàn cầu của Cuộc sống tươi đẹp ưu việt........ 11 3

BÀI HỌC KINH NGHIỆM SAU KHI THỰC HÀNH NGHỀ NGHIỆP ........... 13

TÀI LIỆU THAM KHẢO .................................................................................... 15 Trang v LỜI MỞ ĐẦU

1. Lý do chọn đề tài

Trong nền kinh tế hiện nay, Bảo hiểm là một ngành dịch vụ đang phát triển rất mạnh

mẽ và thể hiện được vai trò quan trọng của mình trong đời sống cũng như tác động tới

các ngành khác trong xã hội. Tuy nhiên, cho đến nay, người ta vẫn chưa thể xác định

chính xác nguồn gốc của bảo hiểm bắt đầu từ đâu. Nhưng điều được mọi người công

nhận là: Các hoạt động sơ khai, mang tính bảo hiểm đã có từ rất lâu. Các hoạt động đó

đáp ứng nhu cầu bảo vệ cuộc sống con người ở mọi lúc, mọi nơi.

Cùng với sự phát triển của xã hội, các nhu cầu trở nên đa dạng và phức tạp hơn, cả về

quy mô, mức độ và thời gian. Theo đó, các hoạt động để đáp ứng nhu cầu ấy cũng phát

triển một cách tương ứng. Các hoạt động này dần dần được quy định lại theo các tiêu

chuẩn khác nhau một cách chính thức, hợp pháp và có tên gọi chung là Bảo hiểm.

Theo Bộ Tài chính, hiện có 77 doanh nghiệp bảo hiểm đang hoạt động trên thị trường,

bao gồm: 31 công ty bảo hiểm phi nhân thọ, 19 công ty bảo hiểm nhân thọ, 2 công ty tái

bảo hiểm, 24 công ty môi giới bảo hiểm và 1 chi nhánh công ty bảo hiểm phi nhân thọ

nước ngoài. Ngoài ra, số liệu từ Hiệp hội Bảo hiểm Việt Nam cho thấy, tính đến hết

tháng 5/2022, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 94.279 tỷ đồng (tăng

trưởng 16% so với cùng kỳ 2021).

Trong đó, Công ty TNHH Manulife Việt Nam với hơn 16 năm hoạt động tại Việt

Nam đã không ngừng phát triển xây dựng vững chắc uy tín trong thị trường, khẳng định

vị trí là một trong ba công ty bảo hiểm nhân thọ hàng đầu tại Việt Nam. Công ty đang có

những bước tiến lớn, là nơi mà ngừoi tiêu dùng đặt niềm tin giữa một rừng các công ty

bảo hiểm đang ồ ạt mở ra. Họ đang dần khẳng định vị thế lớn mạnh của mình tại Việt

Nam và tiềm năng phát triển hơn nữa trong tương lai.

Để tìm hiểu rõ hơn về Công ty TNHH Manulife Việt Nam, em xin chọn đề tài để phân

tích là “CÔNG TY TNHH MANULIFE VIỆT NAM VÀ NGHIỆP VỤ BẢO HIỂM SỨC Trang vi

KHỎE – CUỘC SỐNG TƯƠI ĐẸP ƯU VIỆT” để có thể hiểu rõ hơn về hoạt động của

công ty cũng như các sản phẩm bảo hiểm mà công ty đang thực hiện.

2. Mục tiêu nghiên cứu 2.1 Mục tiêu chung:

Tìm hiểu rõ hơn về hoạt động cũng như các sản phẩm của công ty TNHH Manulife Việt Nam

2.2 Mục tiêu cụ thể:

Tiểu hiểu về nguồn gốc, tổ chức, hoạt động và các các sản phẩm bảo hiểm nói chung và

bảo hiểm sức khỏe nói riêng của công ty.

Rút ra được kinh nghiệm và bài học cho bản thân giúp nâng cao hiệu quả công việc trong tương lai.

3. Đối tượng nghiên cứu

Hoạt động : Công ty TNHH Manufile (Việt Nam).

Phạm vi nghiêm cứu : các sản phẩm của doanh nghiệp ❖ Bảo hiểm nhân thọ ❖ Bảo hiểm sức khoẻ

❖ Bảo hiểm tiết kiệm ❖ Sản phẩm đầu tư ❖ Sản phẩm bổ trợ

4. Phạm vi nghiên cứu

Số liệu nghiên cứu là số liệu chung về hoạt động kinh doanh của Manulife trong năm

2020-2021. Ngoài ra thông tin sản phẩm là thông tin từ các hồ sơ nghiệp vụ của Manulife.

5. Phương pháp thực hiện đề tài Trang vii

Thu thập thông tin: Thu thập số liệu trực tiếp, nắm bắt thông tin trong quá trình thực tập,

nghiên cứu các báo cáo tài chính, sách báo, luật,…

Phương pháp xử lí số liệu: bằng phương pháp thống kê so sánh và phân tích để đánh giá

mức độ tăng, giảm và tốc độ phát triển của các chỉ tiêu từ đó rút ra kết luận phù hợp về

tình hình hoạt động của Công ty.

6. Kết cấu bài báo cáo Báo cáo gồm 3 chương:

Chương I: Giới thiệu về Công ty TNHH Manulife Việt Nam

Chương II: Bảo hiểm sức khỏe – Cuộc sống tươi đẹp ưu việt

Chương III: Bài học kinh nghiệm sau khi thực hành nghề nghiệp Trang viii

1 GIỚI THIỆU VỀ CÔNG TY TNHH MANULIFE VIỆT NAM

1.1 Lịch sử hình thành và phát triển

1.1.1 Tên quy mô và địa chỉ doanh nghiệp

- Tên doanh nghiệp: Công ty TNHH Manulife Việt Nam

- Địa chỉ: Tòa nhà Manulife Plaza, 75 Hoàng Văn Thái, phường Tân Phú, Quận 7, TPHCM

- Điện thoại: (028) 5416 6888 - Fax: (028) 5416 1818

- Đường dây nóng: 1900 1776

- Email: khachhang@manulife.com

- Website: https://www.manulife.com.vn/

1.1.2 Quá trình hình thành và phát triển

Manulife Financial - cha đẻ của Manulife Việt Nam được khai sinh tại xứ sở lá

phong bởi vị thủ tướng đầu tiên của Canada - ông John A. Mcdonald vào năm 1887. Hiện

nay, đây là tập đoàn về bảo hiểm, tài chính có tổng tài sản lẫn quy mô, số lượng về chi

nhánh lớn thuộc tốp nhất nhì thế giới. Đây cũng là thương hiệu bảo hiểm đầu tiên phá đảo

một tỷ đô la Canada về mặt doanh thu.

Tại Việt Nam, Công ty Trách nhiệm Hữu hạn Manulife Việt Nam được thành lập

vào tháng 6, năm 1999. Đây là công ty liên doanh giữa Manulife Financial (chiếm 60%

cổ phần) và công ty Chinfol Global (với 40% cổ phần). Thương hiệu này chính thức đổi

tên thành Công Ty TNHH Manulife Việt Nam và trở thành tập đoàn sở hữu vốn góp

đóng đang kể vào GDP của nước nhà vào năm 2001. Với nền tảng tốt, môi trường hoạt

động lý tưởng đã giúp Manulife xây dựng cho mình một đế chế hùng mạnh.

Với hơn 1.5 triệu khách hàng, gần 60.000 tư vấn viên và các đối tác chiến lược phân phối

sản phẩm bảo hiểm cùng mạng lưới 87 văn phòng trên khắp cả nước, Manulife tự hào với

lịch sử 23 năm là công ty bảo hiểm nhân thọ có vốn đầu tư nước ngoài đầu tiên tại Việt

Nam. Với thâm niên hoạt động kết hợp những thành tựu nổi bật, Manulife khiến các công Trang 1

ty trong giới bảo hiểm phải nể trọng. Khám phá về quá trình phát triển của thương hiệu

bảo hiểm đình đám này, những mốc son sau đây:

Tháng 4 năm 2001, nắm bắt được sự lên ngôi của công nghệ và tầm ảnh hưởng

của Internet, Manulife Việt Nam chính thức cho ra đời website độc lập của mình để giúp

khách hàng có thể truy cập và khai thác thông tin về dịch vụ một cách dễ dàng trong kỷ

nguyên số. Đây cũng công ty đầu tiên trong làng bảo hiểm nhân thọ Việt Nam khai trương website riêng.

Một năm sau đó, công ty tiếp tục tung ra Manutouch. Đây chính là website chính

thức cho ra đời trang web nội bộ cho ngành bảo hiểm nhân thọ Việt Nam để phục vụ việc

liên kết các đại lý. Vào tháng 6 cùng năm 2002, Manulife cũng trở thành thương hiệu đầu

tiên cho ra mắt và sử dụng Auto Scanning - một công cụ trực tuyến giúp hỗ trợ quản lý

hồ sơ để giúp nâng cao năng lực quản lý hồ sơ của khách hàng.

Vào năm 2003, Manulife Việt Nam chính thức lọt vào danh sách công ty bảo hiểm

nhân thọ công bố thu về lợi nhuận đầu tiên sau 3 năm được thành lập và phát triển. Đây

cũng là một trong những cột mốc quan trọng nhất.

Riêng trong năm 2004, số lượng quỹ bảo hiểm lẫn ký quỹ bảo hiểm đã tăng lên

đến hơn 14%. Cùng với đó là các công quỹ quản lý đã tăng mạnh đến 94% so với một

năm trước đó. Đến tháng 6 năm 2004, Manulife Việt Nam chính thức bắt tay cùng với

ngân hàng Đông Á trong việc phối hợp phát triển loại thẻ thành viên mang tên Manulife -

EAB. Đây là loại thẻ giúp các khách hàng đã mua bảo hiểm có thể hưởng thêm những

dịch vụ đính kèm của gói bảo hiểm một cách dễ dàng nhất.

Kinh doanh trong ngành khá mới tại Việt Nam như bảo hiểm vấp phải không ít lo ngại từ

phía người dùng. Để củng cố niềm tin vào thương hiệu và đảm bảo chữ tín cho dịch vụ

của mình, hồi tháng 10/2004, Manulife Việt Nam là đơn vị bảo hiểm nhân thọ đầu tiên

phát hành bản hiến chương khách hàng. Nội dung căn cốt của bản hiến chương chính là

cam kết của công ty trong việc đảm bảo yêu lợi ích của khách hàng một cách chắc chắn

nhất khi tham gia dịch vụ bảo hiểm. Trang 2

Vào năm 2009, Manulife chính thức thành lập Tổng văn phòng Đại lý tại Việt

Nam để mở rộng phạm vi ảnh hưởng của mình ra mọi miền tổ quốc. Sự ra đời của văn

phòng của đại lý này biểu hiện cho tham vọng thôn tính thị trường bảo hiểm nhân thọ của

Manulife Việt Nam nhằm đáp ứng được nhu cầu tham gia bảo hiểm ngày càng tăng cao

của người Việt. Cùng trong năm đó, ngoài kết quả kinh doanh mỹ mãn, nỗ lực vì cộng

đồng của Manulife được bộ công thương đánh giá cao và được phong tặng danh hiệu

“doanh nghiệp vì cộng đồng”.

Từ những năm 2014 đến 2016, Manulife được nhận những cơn mưa giải thưởng

với những bước tiến xuất sắc. Năm 2014, doanh nghiệp được nhận giải “Sản phẩm tin

cậy” khi cho ra mắt bảo hiểm Phúc Thọ phu thê. Loại bảo hiểm nhân thọ đầu tiên trên thị

trường Việt chấp nhận bảo hiểm cho 31 bệnh nghiêm trọng với số tuổi bảo hiểm lên đến

85 tuổi với mức đóng bảo hiểm kéo dài chỉ khoảng 15 năm.

Năm 2015, tiếp tục là năm thành công của Manulife Việt Nam khi được vinh dự

nhận giải thưởng Rồng Vàng với danh hiệu “Bảo hiểm Việt Nam tốt nhất” được tổ chức

bởi Thời báo kinh tế Việt Nam. Đây cũng là lần thứ 6 Manulife vinh dự được nhận giải

thưởng danh giá này. Cũng trong năm 2015, “Manulife - Gia đình tôi yêu”, gói bảo hiểm

trọn bộ cho gia đình cũng được Manulife cho ra mắt. Ngay lập, tiếng vang lớn của bảo

hiểm gia đình mang lại cho Manulife Việt Nam một chiếc huy chương vàng cho giải

thưởng “ Doanh nghiệp tin cậy năm 2015”.

Năm 2016, tiếp tục cơn mưa giải thưởng, Manulife vinh dự nằm trong tốp các

thương hiệu được trao tặng “ Vietnam Top Trade Services Awards 2016” (Doanh nghiệp

thương mại dịch vụ tiêu biểu của năm”. Dây là một trong những thành tựu lớn nhất của

công ty tính từ thời điểm được thành lập. Hòa vào niềm vui nhiều năm liền đoạt giải

thưởng Manulife tiếp tục tung ra những sản phẩm bảo hiểm nội bật khác. Tiêu biểu nhất

có thể kể đến như Manulife - cuộc sống an nhàn, Munulife- cuộc sống mơ ước, Manulife

- Cuộc sống bình yên...Đây cũng chính là những giải pháp giúp cho cuộc sống tốt đẹp

hơn - hướng đến bảo hiểm toàn diện trọn gói cho người tham gia bảo hiểm của công ty. Trang 3

Trải qua hơn 23 năm ra đời và phát triển Manulife thực sự đã tạo ra dấu ấn tốt đẹp trong

nỗ lực không ngừng mang lại giải pháp tài chính cho người dân Việt. Với sự tin tưởng

của công chúng, thành tựu to lớn nhất của Manulife Việt Nam chính là giúp đỡ trên

800.000 người tham gia bảo hiểm cuộc sống và không ngừng có mặt tại các tỉnh thành tại

Việt Nam để tiếp tục thắp lên khẩu hiệu “Vì tương lai khách hàng”.

Tính đến thời điểm hiện tại, đây cũng là công ty bảo hiểm nhân thọ có vốn điều lệ

lớn nhất trong tổng 18 đơn vị đang hoạt động trong lĩnh vực này tại Việt Nam, đồng thời

nằm trong tốp thương hiệu bảo hiểm nhận được nhiều giải thưởng danh giá nhật do Việt

Nam và Quốc tế trao tặng.

1.2 Sản phẩm và dịch vụ

Công ty bảo hiểm nhân thọ Manulife Việt Nam có một danh mục các sản phẩm bảo hiểm

nhân thọ đa dạng đáp ứng các nhu cầu tài chính của từng đối tượng khách hàng. Kế hoạch

bảo hiểm nhân thọ của Manulife đáp ứng mỗi nhu cầu tài chính cụ thể: các kế hoạch tài

chính để bảo vệ gia đình trước rủi ro, các kế hoạch tài chính cho việc giáo hay các giải pháp đầu tư.

- Sản phẩm chính cho khách hàng cá nhân:

Manulife - Cuộc sống an nhàn

Manulife - Tổ ấm bình yên

Manulife - Cho tuổi thần tiên

Manulife - Cuộc sống ước mơ

Manulife - Gia đình tôi yêu

Manulife - Điểm tựa tài năng

Manulife - Phúc thọ phu thê

Manulife - Quà tặng con yêu - bảo hiểm cho trẻ em Trang 4

Manulife - Điểm tựa ước mơ Manulife - Tự do mơ ước

- Sản phẩm bổ trợ cho khách hàng cá nhân: Bảo hiểm tử kỳ

Bảo hiểm trợ cấp y tế

Bảo hiểm tai nạn cá nhân

Bảo hiểm bổ trợ các bệnh lý nghiêm trọng

Quyền lợi miễn nộp phí bảo hiểm và quyền lợi miễn nộp phí bảo hiểm đặc biệt

- Sản phẩm bảo hiểm nhóm:

Manulife - Điểm tựa hưu trí

1.3 Sứ mệnh, chiến lược và giá trị ❖ Sứ mệnh:

Tại Manulife thực hiện sứ mệnh đơn giản hóa sự phức tạp của dịch vụ tài chính bằng

cách mang đến những giải pháp và trải nghiệm tốt hơn cho khách hàng với chuyên môn

trong lĩnh vực bảo hiểm và tài chính chuyên nghiệp, sẽ giúp khách hàng có những quyết

định dễ dàng cho cuộc sống vẹn toàn hơn mỗi ngày.

❖ Chiến lược: Manulife ưu tiên các chiến lược:

- Tối ưu hóa danh mục đầu tư - Tối đa giá trị

- Đẩy mạnh tăng trưởng

- Dẫn đầu về dịch vụ số hóa

- Đội ngũ hiệu quả cao ❖ Giá trị:

- Luôn hướng đến khách hàng Trang 5 - Làm điều đúng đắn - Nghĩ lớn

- Đồng hành để thành công - Làm chủ công việc - Lan toả lòng tốt

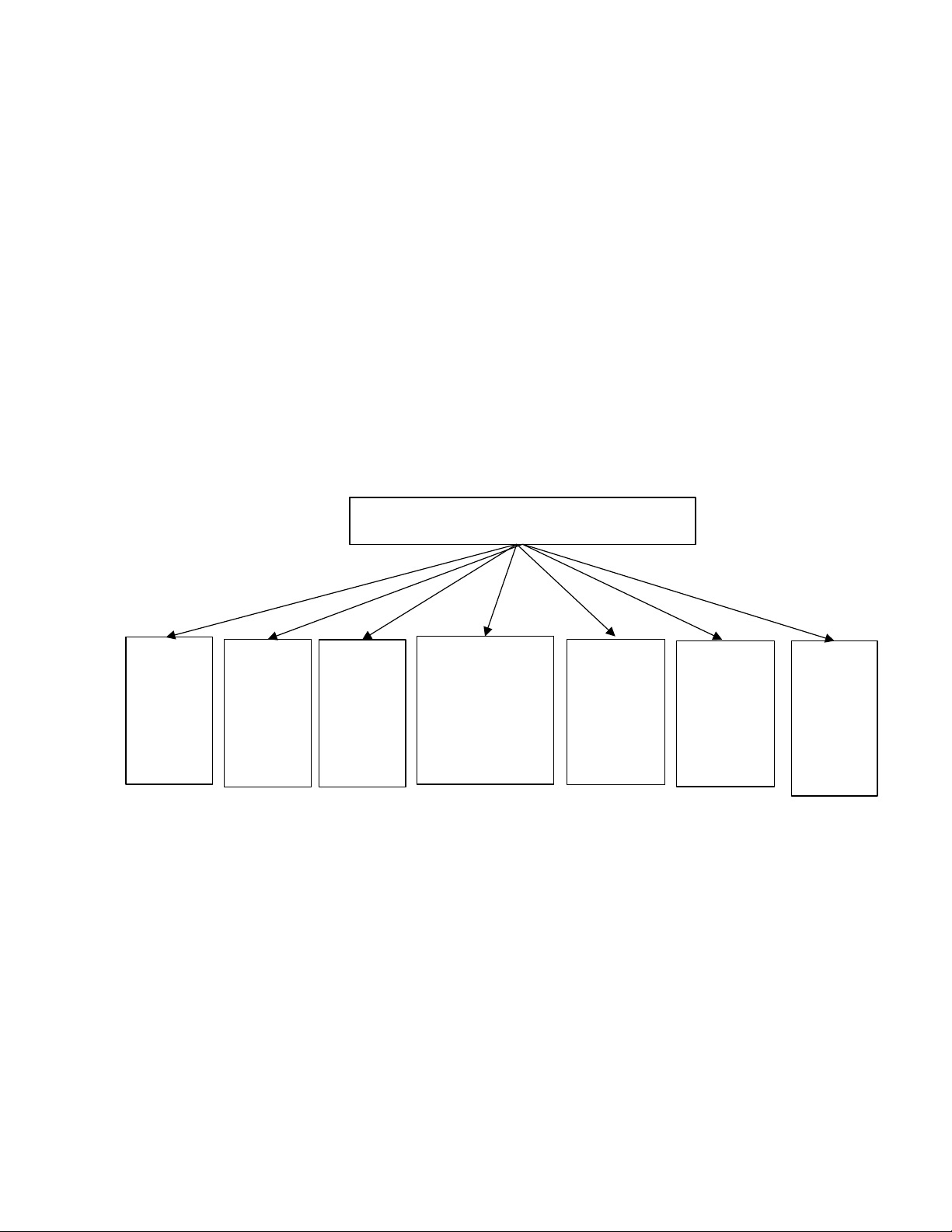

1.4 Cơ cấu tổ chức và bộ máy quản lý

Giám đốc: Có quyền điều hành cao nhất trong công ty, tổ chức thực hiện các quyết định

của chủ sở hữu, quyết định các vấn đề liên quan đến hoạt động công ty, ký kết hợp đồng

nhân danh công ty, kiến nghị phương án cơ cấu tổ chức, phương án sử dụng lợi nhuận

hoặc sử dụng lỗ hổng trong kinh doanh, bổ nhiệm, miễn nhiệm, bãi nhiệm người quản lý,

trừ các chức danh thuộc thẩm quyền của chủ sở hữu.

Phó giám đốc: Đảm nhiệm vai trò lãnh đạo tại nhiều phòng ban chức năng, thực hiện các

quyền và nghĩa vụ được giao theo đúng quy định của pháp luật. Phòng quản lý nhân sự:

Nhiệm vụ chính là thiết lập các chính sách công ty về tuyển dụng, đào tạo, lương bổng và

phúc lợi nhân viên, đảm bảo hoạt động công ty tuân theo luật lao động, thực hiện những

chương trình phúc lợi và hoạt động gắn kết nhân viên trong công ty

Phòng tài chính và đầu tư: Quản lý các nguồn tài chính, thiết lập chiến lược nhằm đảm

bảo sự vững chắc về khả năng thanh toán và sinh lợi nhuận. Tư vấn cho ban giám đốc về

tài chính, quản lý dòng tiền, sổ sách chứng từ. Thiết kế và điều chỉnh các sản phẩm BH

của công ty thông qua việc tính phí, xác định các khoản dự phòng và tính toán các khoản

cho vay của hợp đồng bảo hiểm.

Phòng pháp chế: Nhiệm vụ chính là giải quyết tất cả các vấn đề về pháp lý của công ty,

đại diện công ty trong mọi tranh chấp có liên quan, rà soát và phát triển các biểu mẫu hợp

đồng lao động, HĐBH, hợp đồng kinh doanh thương mại và các văn bản pháp lý khác mà

công ty quy định theo pháp luật và luật bảo hiểm hiện hành

Phòng phát triển kinh doanh: Là bộ phận kinh doanh chính của công ty, phụ trách phát

triển đội ngũ nhân viên kinh doanh tư vấn sản phẩm bảo hiểm nhân thọ. Phát triển và hợp Trang 6

tác với các ngân hàng thương mại, định chế tài chính, các đơn vị phân phối, nhằm đẩy

mạnh tốc độ phân phối của sản phẩm, dịch vụ.

Phòng marketing: Xây dựng thương hiệu, hình ảnh giúp công ty đạt được các mục tiêu

quảng bá, kinh doanh, xây dựng và quản lý thương hiệu làm việc với những đối tác

truyền thông và quản lý các kênh truyền thông nhằm đảm bảo phổ biến thông tin tích cực

và bảo vệ uy tín công ty.

Phòng nghiệp vụ và CNTT: Được chia thành hai phòng là phòng tổ chức nghiệp vụ và

phòng CNTT, thực hiện các nghiệp vụ liên quan đến bảo hiểm và khảo sát thông tin thị

trường, ví dụ như phát hành hợp đồng theo đề nghị của tư vấn tài chính, thẩm định thông

tin về khách hàng trước khi phát hành hợp đồng bảo hiểm Tổng giám đốc Phòng Phòng Phòng Phòng dịch Phòng Phòng Phòng tài Market nghiệp vụ bảo hiểm quan hệ pháp quản chính ing vụ qua kênh Chính chế lý hợp tác ngân phủ nhân hàng sự

Hình 1: Sơ đồ tổ chức của Công ty TNHH Manulife Việt Nam Trang 7

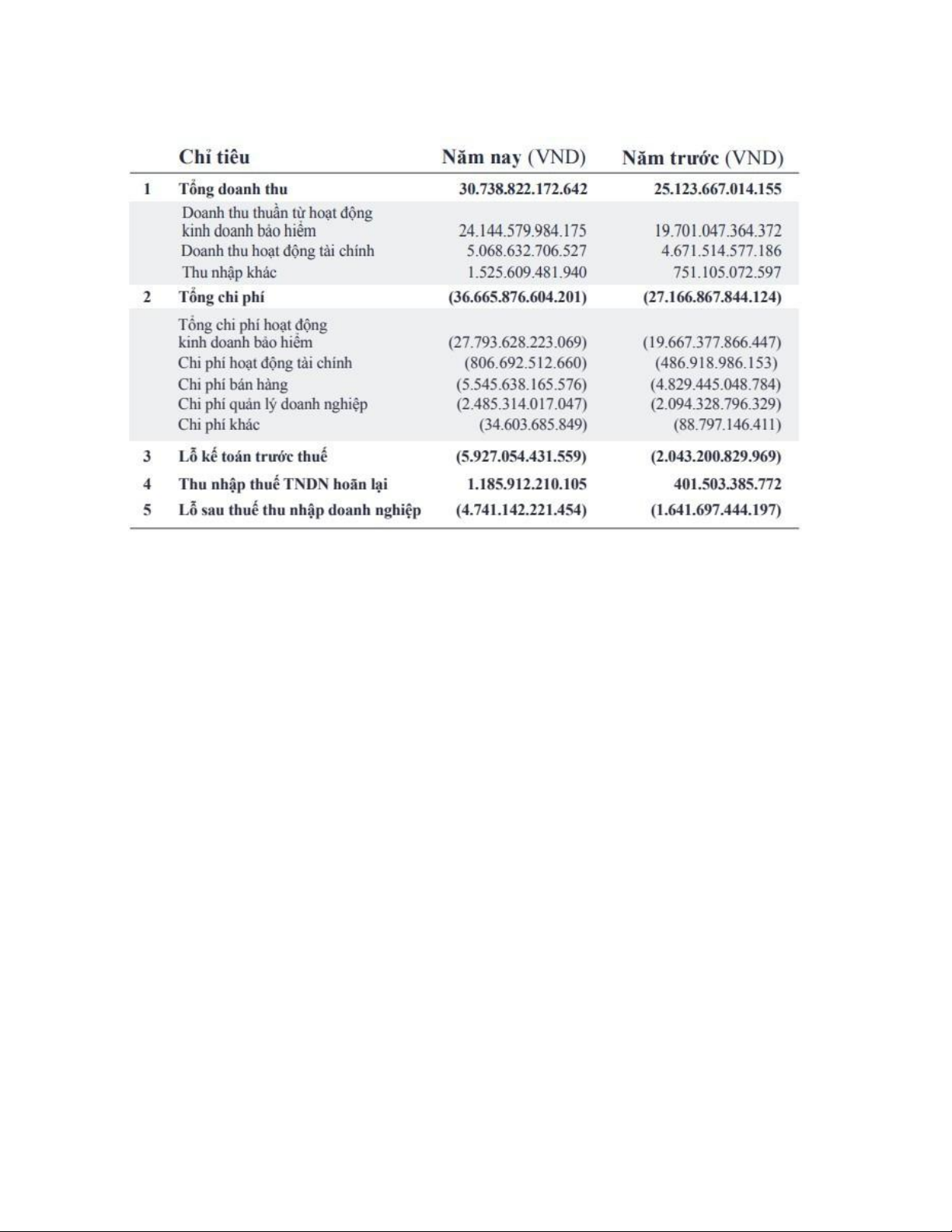

1.5 Hoạt động kinh doanh của Manulife

Hình 2: Hoạt động kinh doanh của Manulife 2021

Tính đến 31/12/2021, Manulife Việt Nam ghi nhận số lỗ lũy kế lên tới 7.960 tỷ đồng,

tăng gấp đôi so với thời điểm cuối năm 2020. Điều này có thể lý giải được trong bối cảnh

dịch bệnh Covid-19 diễn biến phức tạp, kéo dài hơn 2 năm qua khiến các doanh nghiệp

bảo hiểm chịu áp lực rất lớn trong việc chi trả viện phí, dịch vụ y tế, các nghĩa vụ bảo

hiểm cho khách hàng. Đến cuối năm 2021, tổng tài sản của Manulife Việt Nam đạt

92.967 tỷ đồng, tăng 50% so với thời điểm đầu năm.

Báo cáo tài chính năm 2021 cho thấy, các khoản đầu tư ngắn hạn của Manulife Việt nam

tăng 36,5%, đạt hơn 14.424 tỷ đồng. Trong đó các khoản đầu tư vào cổ phiếu là hơn

5.810 tỷ đồng, tăng thêm 1.200 tỷ đồng so với đầu năm. Tiền gửi ngắn hạn tăng thêm hơn

1.800 tỷ đồng lên mức 6.527 tỷ đồng.

Đáng chú ý, trong năm 2021, Manulife Việt Nam rót hơn 685 tỷ đồng vào đầu tư ngắn

hạn trái phiếu doanh nghiệp, trong khi đầu năm 2021 không ghi nhận giá trị ở khoản mục này. Trang 8

Các khoản đầu tư dài hạn cũng tăng 37% so với đầu năm, đạt hơn 53.746 tỷ đồng chủ yếu

là đầu tư trái phiếu Chính phủ, trái phiếu doanh nghiệp, trái phiếu chính quyền địa phương.

Hiện, vốn điều lệ của Manulife Việt Nam đã tăng từ 13.095 tỷ đồng lên 22.220 tỷ đồng,

tăng trưởng gần 70% trong năm qua, vươn lên vị trí số 1 công ty bảo hiểm có vốn điều lệ

lớn nhất, vượt mặt Công ty TNHH Bảo hiểm Nhân thọ FWD Việt Nam (FWD). Nhưng

do khoản lỗ luỹ kế chưa phân phối 7.960 tỷ đồng ở thời điểm cuối năm 2021 nên vốn chủ

sở hữu của công ty sụt giảm chỉ còn hơn 14.385 tỷ đồng, thấp hơn giá trị của vốn điều lệ.

Mặc dù Manulife Việt Nam duy trì tốc độ tăng trưởng kinh doanh bảo hiểm đều đặn

trong giai đoạn năm 2015-2021, công ty này chỉ báo lãi năm 2016 và 2019 lần lượt đạt

372 tỷ đồng và 1.031 tỷ đồng. Còn các năm khác công ty đều báo lỗ sau thuế từ 312 tỷ

đồng – 4.741 tỷ đồng.

2 BẢO HIỂM SỨC KHỎE – CUỘC SỐNG TƯƠI ĐẸP ƯU VIỆT

2.1 Bảo hiểm sức khỏe là gì?

Bảo hiểm sức khỏe là loại hình bảo hiểm cho trường hợp người được bảo hiểm bị thương

tật, tai nạn, ốm đau, bệnh tật hoặc chăm sóc sức khỏe được doanh nghiệp bảo hiểm trả

tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.

Bảo hiểm sức khỏe được coi là chỗ dựa tài chính vững chắc khi bản thân và gia đình bạn

gặp phải rủi ro, tai nạn bất ngờ, không lường trước được hoặc không may mắc các bệnh hiểm nghèo.

Sự tham gia của các khách hàng với sản phẩm này là hoàn toàn tự nguyện, không ép

buộc. Hầu hết các gói sản phẩm mà các công ty bảo hiểm đưa ra đều đã có sẵn quyền lợi,

các khách hàng tùy thuộc vào nhu cầu của bản thân và gia đình sẽ lựa chọn các gói quyền lợi có sẵn đó. Trang 9

Đặc điểm của bảo hiểm sức khỏe là thời hạn hợp đồng chỉ 1 năm, đóng phí 1 lần duy nhất

để hưởng quyền lợi. Nếu muốn tiếp tục hưởng quyền lợi của gói bảo hiểm, khách hàng

cần tái tục bảo hiểm (hiểu đơn giản là gia hạn, đóng phí để sản phẩm tiếp tục có hiệu lực).

Theo Luật Kinh doanh bảo hiểm, bảo hiểm sức khỏe được phân ra thành 3 loại bảo hiểm chính:

- Bảo hiểm tai nạn con người - Bảo hiểm y tế

- Bảo hiểm chăm sóc sức khỏe

2.2 Bảo hiểm sức khỏe – Cuộc sống tươi đẹp ưu việt

Giải pháp bảo vệ tài chính toàn diện Manulife - Cuộc Sống Tươi Đẹp, với danh mục bảo

vệ lên đến 134 bệnh lý nghiêm trọng và chi trả qua nhiều giai đoạn với tổng số tiền lên

đến 325% số tiền bảo hiểm, giúp giảm bớt gánh nặng về tài chính để yên tâm vui sống

cuộc sống lãng mạn cùng gia đình

2.2.1 Thông tin chung

- Tuổi tham gia: từ 1 tháng tuổi đến 65 tuổi.

- Thời Hạn Hợp Đồng: đến tuổi 99.

- Thời hạn đóng phí: 12 năm, 15 năm hoặc 20 năm.

- Loại trừ bảo hiểm: Công ty sẽ không thanh toán Quyền lợi bảo hiểm nếu sự kiện

bảo hiểm xảy ra có liên quan đến bất kỳ nguyên nhân nào dưới đây:

➢ Tự tử hoặc có hành vi tự tử

➢ Các hành vi vi phạm pháp luật hình sự

➢ Các loại trừ khác được quy định chi tiết tại mục “Loại Trừ Bảo Hiểm” trong Điều

khoản Sản phẩm bảo hiểm.

2.2.2 Lý do bạn nên chọn Manulife – Cuộc sống tươi đẹp ưu việt

- Bảo vệ tài chính toàn diện trước các bệnh lý nghiêm trọng qua nhiều giai đoạn

(giai đoạn sớm, giai đoạn giữa, giai đoạn cuối) với tổng quyền lợi lên đến 300% Số Tiền Bảo Hiểm. Trang 10

- Chi trả thêm 25% Số Tiền Bảo Hiểm cho quyền lợi bệnh lý nghiêm trọng đối với

trẻ em hoặc bệnh lý theo giới tính.

- Đóng phí ngắn hạn nhưng bảo vệ đến tuổi 99.

- Quyền lợi phiếu tiền mặt an nhàn lên đến 100% Số Tiền Bảo Hiểm tại tuổi 75.

- Quyền lợi đáo hạn hấp dẫn bằng 100% Số Tiền Bảo Hiểm kèm Bảo tức và Lãi tích lũy.

2.2.3 Các quyền lợi ưu việt và toàn cầu của Cuộc sống tươi đẹp ưu việt

A. Quyền lợi bảo vệ

1. Quyền lợi bệnh lý nghiêm trọng Giai đoạn sớm Giai đoạn giữa Giai đoạn cuối

Chi trả tối đa 4 lần cho các

Chi trả tối đa 2 lần cho các

Chi trả tối đa 1 lần cho bệnh

bệnh lý nghiêm trọng giai

bệnh lý nghiêm trọng giai

lý nghiêm trọng giai đoạn đoạn sớm khác nhau đoạn giữa khác nhau cuối 25% STBH/lần thanh toán

50% STBH/lần thanh toán 100% STBH sau khi trừ đi (không quá 500 triệu

(không quá 1 tỷ đồng/lần QLBLNT giai đoạn sớm, đồng/lần).

sau khi trừ đi QLBLNT giai giai đoạn giữa cho cùng một

đoạn sớm cho cùng một bệnh đã thanh toán. bệnh đã thanh toán).

2. Quyền lợi Bệnh Lý Nghiêm Trọng Bổ Sung: 25% Số tiền bảo hiểm khi mắc phải:

+ Bệnh lý nghiêm trọng đối với trẻ em (dưới 18 tuổi); hoặc

+ Bệnh lý nghiêm trọng theo giới tính (từ 18 tuổi trở lên).

3. Quyền lợi khi Tử Vong: bằng tối đa 200% Số Tiền Bảo Hiểm, cộng với Bảo tức và

Lãi tích lũy (nếu có), và trừ đi các khoản Nợ và Quyền lợi trợ cấp mai táng đã chi trả. Trang 11

Tài liệu liên quan:

-

Bài tiểu luận Tran Dang Khoa Môn Thực hành nghề nghiệp 1 | Trường Đại học Tài chính - Marketing

155 78 -

Thực trạng văn hóa ứng xử của giới trẻ ngày nay Môn Thực hành nghề nghiệp 1 | Trường Đại học Tài chính - Marketing

144 72 -

Truyền thông pepsi chanh không calo Môn Thực hành nghề nghiệp 1 | Trường Đại học Tài chính - Marketing

126 63 -

Case study Disney&IKEA Môn Thực hành nghề nghiệp 1 | Trường Đại học Tài chính - Marketing

150 75