Báo cáo Thực hành Nghề nghiệp: Phân tích Cho vay Tín chấp tại MB Bank Bắc Sài Môn Thực hành nghề nghiệp 2 | Trường Đại học Tài chính - Marketing

Em xin chân thành gửi lời cảm ơn sâu sắc đến Ban Giám đốc và toàn thể cán bộ, nhân viên Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn đã tận tình giúp đỡ, tạo điều kiện thuận lợi cho em trong suốt quá trình thực hành nghề nghiệp tại đơn vị. Tài liệu gồm 61 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Thực hành nghề nghiệp 2 11 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

PHÙNG THANH TÂM MSSV: 2221003639

BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP

PHÂN TÍCH HOẠT ĐỘNG CHO VAY TÍN CHẤP CHO ĐỐI

TƯỢNG KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG

TMCP QUÂN ĐỘI – CHI NHÁNH BẮC SÀI GÒN

NGÀNH: TÀI CHÍNH - NGÂN HÀNG

CHUYÊN NGÀNH: TÀI CHÍNH DOANH NGHIỆP

Giảng viên hướng dẫn: ThS. Nguyễn Mậu Bá Đăng

TPHCM, tháng 07 năm 2025 BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

PHÙNG THANH TÂM MSSV: 2221003639

BÁO CÁO THỰC HÀNH NGHỀ NGHIỆP

PHÂN TÍCH HOẠT ĐỘNG CHO VAY TÍN CHẤP CHO ĐỐI

TƯỢNG KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG

TMCP QUÂN ĐỘI – CHI NHÁNH BẮC SÀI GÒN

NGÀNH: TÀI CHÍNH - NGÂN HÀNG

CHUYÊN NGÀNH: TÀI CHÍNH DOANH NGHIỆP

Giảng viên hướng dẫn: ThS. Nguyễn Mậu Bá Đăng

TPHCM, tháng 07 năm 2025 i LỜI CẢM ƠN

Em xin chân thành gửi lời cảm ơn sâu sắc đến Ban Giám đốc và toàn thể cán bộ,

nhân viên Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn đã tận tình giúp đỡ,

tạo điều kiện thuận lợi cho em trong suốt quá trình thực hành nghề nghiệp tại đơn vị.

Đặc biệt, em xin gửi lời tri ân đến Anh/Chị của Ngân hàng MBBank đã trực tiếp

hướng dẫn, chia sẻ kinh nghiệm thực tiễn quý báu, hỗ trợ em tiếp cận thực tế hoạt

động ngân hàng một cách hiệu quả và sâu sắc.

Em cũng xin chân thành cảm ơn Quý Thầy Cô khoa Tài chính ngân hàng –

Trường Đại học Tài chính - Marketing, đặc biệt là Thầy Nguyễn Mậu Bá Đăng đã tận

tình chỉ bảo, định hướng và hỗ trợ em trong quá trình làm báo cáo thực tập.

Tuy vẫn còn nhiều thiếu sót, nhưng em hy vọng báo cáo này sẽ thể hiện được

phần nào những kiến thức và kỹ năng mà em đã tiếp thu được trong quá trình thực

hành nghề nghiệp. Em rất mong nhận được sự góp ý của Quý Thầy Cô và các Anh/Chị

để bài báo cáo được hoàn thiện hơn.

Em xin chân thành cảm ơn! i LỜI CAM ĐOAN

Em xin cam đoan rằng toàn bộ nội dung trong báo cáo thực hành nghề nghiệp 2

này là kết quả của quá trình học tập, quan sát, nghiên cứu và trải nghiệm thực tế tại

Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn, dưới sự hướng dẫn tận tình

của Thầy Nguyễn Mậu Bá Đăng, cùng với sự hỗ trợ, giúp đỡ quý báu từ các anh/chị

nhân viên tại đơn vị thực tập.

Trong suốt quá trình thực tập, em đã cố gắng học hỏi, tiếp cận với công việc

chuyên môn thực tế và vận dụng những kiến thức lý thuyết đã được học tại Trường

Đại học Tài chính – Marketing vào môi trường doanh nghiệp. Báo cáo này được thực

hiện một cách nghiêm túc, có hệ thống và phản ánh đúng quá trình học tập, làm việc

của em tại doanh nghiệp.

Em xin cam kết rằng tất cả nội dung, số liệu, hình ảnh và thông tin có trong báo

cáo đều trung thực, không sao chép hoặc sử dụng trái phép từ bất kỳ nguồn nào.

Trường hợp có sử dụng tài liệu tham khảo, em đã ghi rõ nguồn trích dẫn theo đúng

quy định. Nếu phát hiện có bất kỳ hành vi gian lận nào, em hoàn toàn chịu trách

nhiệm trước nhà trường.

Em rất mong nhận được sự đánh giá và góp ý từ quý thầy/cô để báo cáo này được hoàn thiện hơn.

TP. Hồ Chí Minh, ngày … tháng … năm 2025

Người thực hiện báo cáo Phùng Thanh Tâm ii

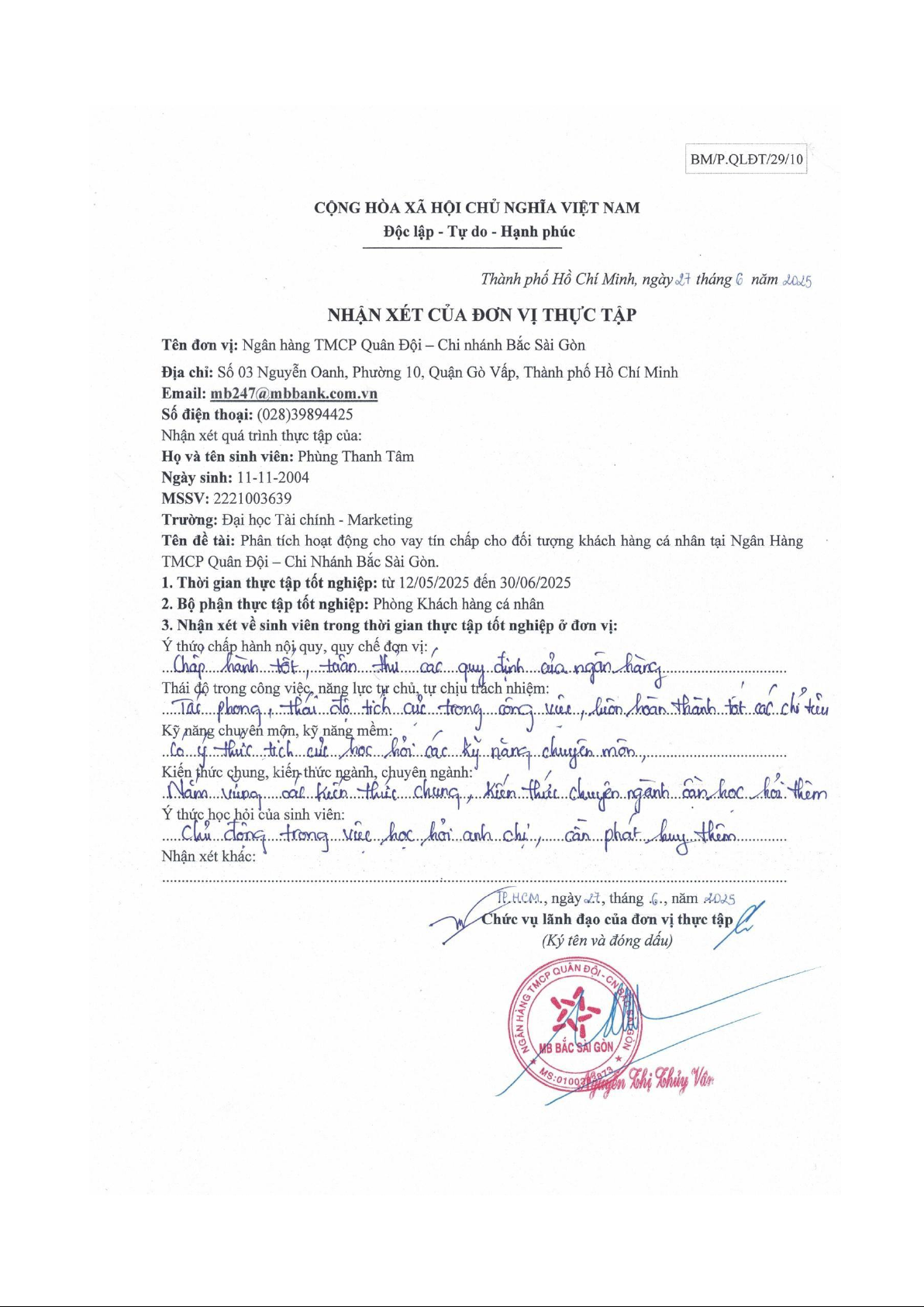

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP iii

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN iv

NHẬN XÉT CỦA GIẢNG VIÊN PHẢN BIỆN

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

Tp. Hồ Chí Minh, ngày… tháng… năm…

Giảng viên phản biện

(Ký và ghi đầy đủ họ tên) v

KẾ HOẠCH & NHẬT KÝ THỰC TẬP vi vii MỤC LỤC

LỜI CẢM ƠN ............................................................................................................. i

LỜI CAM ĐOAN ...................................................................................................... ii

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP ................................................................ iii

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN .................................................. iv

NHẬN XÉT CỦA GIẢNG VIÊN PHẢN BIỆN...................................................... v

KẾ HOẠCH & NHẬT KÝ THỰC TẬP ................................................................ vi

MỤC LỤC ............................................................................................................... viii

DANH MỤC CÁC HÌNH ........................................................................................ xi

DANH MỤC CÁC BẢNG ....................................................................................... xi

DANH MỤC CÁC BIỂU ĐỒ .................................................................................. xi

DANH MỤC CÁC SƠ ĐỒ ...................................................................................... xi

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT ................................................. xii

MỞ ĐẦU .................................................................................................................... 1

1. Tính cấp thiết đề tài ............................................................................................. 1

2. Mục tiêu và câu hỏi nghiên cứu .......................................................................... 1

3. Đối tượng phạm vi nghiên cứu............................................................................ 2

4. Phương pháp nghiên cứu ..................................................................................... 2

5. Kết cấu đề tài....................................................................................................... 3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHO VAY TÍN CHẤP ĐỐI VỚI KHÁCH

HÀNG CÁ NHÂN ..................................................................................................... 4

1.1. Khái quát về hoạt động tín dụng cá nhân tại ngân hàng thương mại ............... 4

1.1.1. Khái niệm tín dụng ngân hàng .................................................................. 4

1.1.2. Vai trò của tín dụng cá nhân trong hệ thống ngân hàng ............................ 4

1.2. Phân loại của tín dụng khách hàng cá nhân ..................................................... 5

1.2.1. Phân loại theo phương thức cho vay ......................................................... 5 viii

1.2.2. Phân loại theo thời hạn tín dụng................................................................ 6

1.2.3. Phân loại theo hình thức bảo đảm và mức độ tín nhiệm ........................... 6

1.3. Khái niệm và đặc điểm của cho vay tín chấp ................................................... 6

1.3.1. Khái niệm của cho vay tín chấp ................................................................ 6

1.3.2. Đặc điểm của cho vay tín chấp ................................................................. 7

1.4. Quy trình cơ bản của cho vay tín chấp khách hàng cá nhân ............................ 8

1.5. Rủi ro trong cho vay tín chấp và các biện pháp phòng ngừa ........................... 9

1.5.1. Rủi ro trong cho vay tín chấp .................................................................... 9

1.5.2. Các biện pháp phòng ngừa ...................................................................... 10

1.6. Các chỉ tiêu đánh giá của cho vay tín chấp .................................................... 11

KẾT LUẬN CHƯƠNG 1 ........................................................................................ 13

CHƯƠNG 2: PHÂN TÍCH HOẠT ĐỘNG CHO VAY TÍN CHẤP TẠI NGÂN

HÀNG TMCP QUÂN ĐỘI – CHI NHÁNH BẮC SÀI GÒN ............................. 14

2.1. Tổng quan về MB Bank và tình hình tài chính theo BCTC 2022 – 2024 ...... 14

2.2. Lợi thế cạnh tranh của MB Bank trong cho vay tín chấp ............................... 16

2.3. Tổng quan về Ngân hàng TMCP Quân Đội - Chi nhánh Bắc Sài Gòn .......... 17

2.3.1. Giới thiệu sơ lược về Chi nhánh Bắc Sài Gòn ........................................ 17

2.3.2. Sơ đồ tổ chức của MB – Chi nhánh Bắc Sài Gòn ................................... 18

2.4. Phân tích quy trình cho vay tín chấp tại Ngân hàng TMCP - Chi nhánh Bắc

Sài Gòn.................................................................................................................. 21

2.4.1. Đặc điểm sản phẩm ................................................................................. 21

2.4.2. Đối tượng khách hàng ............................................................................. 22

2.4.3. Hồ sơ vay vốn ......................................................................................... 22

2.4.4. Quy trình cho vay tín chấp tại Ngân hàng TMCP Quân Đội – Chi nhánh

Bắc Sài Gòn ...................................................................................................... 22

2.4.5. Trường hợp minh họa thực tế – Áp dụng quy trình vào hồ sơ vay của anh

Nguyễn Văn Đức .............................................................................................. 27 ix

2.5. Đánh giá hiệu quả hoạt động cho vay tín chấp tại MBB – Chi nhánh Bắc Sài

Gòn từ năm 2022 đến 2024 ................................................................................... 32

KẾT LUẬN CHƯƠNG 2 ........................................................................................ 37

CHƯƠNG 3: ĐỀ XUẤT, KIẾN NGHỊ CẢI TIẾN TỪ GÓC NHÌN SINH VIÊN

KIẾN TẬP ............................................................................................................... 39

3.1. Nhận xét về MB Bank - Chi nhánh Bắc Sài Gòn ........................................... 39

3.1.1. Đánh giá về tổng quan hoạt động cho vay tín chấp từ góc nhìn sinh viên

kiến tập .............................................................................................................. 39

3.1.2. Đánh giá về quy trình .............................................................................. 39

3.1.3. Nhận xét về kết quả ................................................................................. 40

3.2. Một số khuyến nghị đối với MB - Chi nhánh Bắc Sài Gòn ........................... 41

KẾT LUẬN CHƯƠNG 3 ........................................................................................ 43

KẾT LUẬN .............................................................................................................. 44

TÀI LIỆU THAM KHẢO ...................................................................................... 45 x DANH MỤC CÁC HÌNH

Hình 2. 1. Logo Ngân hàng TMCP Quân đội ........................................................... 14

Hình 2. 2. Cơ cấu tổ chức Ngân hàng TMCP Quân đội ........................................... 15

Hình 2. 3. Ngân hàng TMCP Quân đội Chi nhánh Bắc Sài Gòn .............................. 17

Hình 2. 4. Sản phẩm “Vay tiêu dùng không tài sản bảo đảm” .................................. 21

Hình 2. 5. Hồ sơ pháp lý của khách hàng ................................................................. 28

Hình 2. 6. Quyết định bổ nhiệm ................................................................................ 28

Hình 2. 7. Hợp đồng lao động ................................................................................... 28

Hình 2. 8. Bản sao kê lương 3 tháng gần nhất ......................................................... 28

Hình 2. 9. Hợp đồng cho vay ................................................................................... 31 DANH MỤC CÁC BẢNG

Bảng 2. 1 Tình hình tài chính MB Bank giai đoạn 2022 – 2024 (ĐVT: Tỷ đồng) ... 16

Bảng 2. 2. Bảng dự tính gốc lãi (ĐVT: đồng) ........................................................... 29

Bảng 2. 3. Dư nợ cho vay tín chấp hộ kinh doanh cá nhân 2022-2024 .................... 32

Bảng 2. 4. Các chỉ số tài chính chính ........................................................................ 32

Bảng 2. 5. “Tăng trưởng NIM và thu nhập lãi vượt trội từ dư nợ tín chấp” ............. 34

Bảng 2. 6. “Tỷ lệ NPL cho vay tín chấp qua các năm” ............................................. 35

Bảng 2. 7. Đặc điểm hoạt động cho vay tín chấp cá nhân tại các ngân hàng tiêu biểu

. ................................................................................................................................. 35

DANH MỤC CÁC BIỂU ĐỒ

Biểu đồ 2. 1. Dư nợ cho vay tín chấp tại MBB Bắc Sài Gòn (ĐVT: Tỷ đồng) ........ 33

DANH MỤC CÁC SƠ ĐỒ

Sơ đồ 2. 1. Sơ đồ tổ chức của MB – Chi nhánh Bắc Sài Gòn ................................... 18

Sơ đồ 2. 2. Quy trình xử lý hồ sơ vay tín chấp .......................................................... 23 xi

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT STT Từ viết tắt Tên đầy đủ 1 MBB

Ngân hàng Thương mại Cổ phần Quân Đội 2 TMCP Thương mại Cổ phần 3 CMND/ CCCD

Chứng minh nhân dân/ Căn cước công dân 4 HĐQT Hội đồng quản trị 5 BCTC Báo cáo tài chính xii MỞ ĐẦU

1. Tính cấp thiết đề tài

Trong bối cảnh nhu cầu tài chính cá nhân ngày càng tăng, đặc biệt tại các đô thị

lớn, hoạt động cho vay tiêu dùng không tài sản bảo đảm – hay còn gọi là cho vay tín

chấp – trở thành một trong những sản phẩm tín dụng phổ biến và có tốc độ tăng trưởng

nhanh tại các ngân hàng thương mại. Với ưu điểm về thủ tục đơn giản, giải ngân

nhanh, sản phẩm này không chỉ giúp khách hàng cá nhân tiếp cận vốn linh hoạt mà

còn đóng vai trò quan trọng trong tăng trưởng tín dụng và doanh thu của ngân hàng.

Ngân hàng TMCP Quân Đội (MB Bank) là một trong những tổ chức tài chính

hàng đầu tại Việt Nam, nổi bật với tốc độ số hóa mạnh mẽ, hệ sinh thái đa dạng và

chiến lược mở rộng phân khúc khách hàng cá nhân. Trong những năm gần đây, MB

Bank đã đặc biệt chú trọng phát triển các sản phẩm tín dụng cá nhân, trong đó cho

vay tín chấp là một trong những sản phẩm chủ lực. Tại Chi nhánh Bắc Sài Gòn, khu

vực dân cư đông đúc và có nhu cầu vay tiêu dùng lớn, hoạt động cho vay tín chấp

đóng vai trò then chốt trong việc tiếp cận và giữ chân khách hàng cá nhân.

Tuy nhiên, song song với tiềm năng tăng trưởng, cho vay tín chấp cũng tiềm ẩn

không ít rủi ro như: thông tin không minh bạch, khả năng trả nợ hạn chế, thiếu tài sản

bảo đảm... Do đó, việc nghiên cứu thực tế quy trình cho vay tín chấp, các yếu tố đánh

giá hồ sơ, hiệu quả triển khai và biện pháp kiểm soát rủi ro là vô cùng cần thiết – đặc

biệt từ góc nhìn sinh viên thực tập – để hiểu sâu hơn về hoạt động tín dụng cá nhân tại ngân hàng.

Từ đó, em lựa chọn đề tài “Phân tích hoạt động cho vay tín chấp cho đối tượng

khách hàng cá nhân tại Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn” làm

nội dung cho bài báo cáo thực hành nghề nghiệp này. Thông qua thời gian kiến tập

thực tế tại chi nhánh, kết hợp với việc nghiên cứu tài liệu và quy trình nội bộ, đề tài

kỳ vọng sẽ góp phần đánh giá hiệu quả triển khai tín dụng tín chấp và đề xuất các giải

pháp thực tiễn nhằm nâng cao chất lượng hoạt động này trong thời gian tới.

2. Mục tiêu và câu hỏi nghiên cứu

Trong bối cảnh nhu cầu vay vốn tiêu dùng ngày càng gia tăng, đặc biệt là các

khoản vay không có tài sản bảo đảm, việc nghiên cứu và đánh giá hiệu quả quy trình 1

cho vay tín chấp tại các ngân hàng thương mại trở nên cần thiết. Đề tài này được thực

hiện với các mục tiêu cụ thể sau:

Thứ nhất, phân tích chi tiết quy trình và chính sách cho vay tín chấp đối với

khách hàng cá nhân tại Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn.

Thứ hai, đánh giá hiệu quả hoạt động, xác định những thuận lợi và khó khăn

trong quá trình triển khai hoạt động cho vay tín chấp tại chi nhánh.

Thứ ba, trên cơ sở các phân tích trên, đề xuất các kiến nghị và giải pháp thực

tiễn nhằm nâng cao hiệu quả cũng như giảm thiểu rủi ro trong hoạt động cho vay tín

chấp tại chi nhánh MB Bắc Sài Gòn.

3. Đối tượng phạm vi nghiên cứu

Để đảm bảo tính tập trung và hiệu quả, đề tài xác định rõ đối tượng và phạm vi nghiên cứu như sau:

Đối tượng nghiên cứu: Bao gồm quy trình và hiệu quả hoạt động cho vay tín

chấp đối với khách hàng cá nhân tại Ngân hàng TMCP Quân Đội – Chi nhánh Bắc Sài Gòn.

Phạm vi nội dung: Tập trung vào sản phẩm cho vay tiêu dùng tín chấp – tức

các khoản vay không có tài sản đảm bảo; không đi sâu vào các loại hình tín dụng

khác như vay thế chấp hay cho vay doanh nghiệp.

Phạm vi không gian: Nghiên cứu được giới hạn trong khuôn khổ hoạt động

của Chi nhánh MB Bank Bắc Sài Gòn, thuộc địa bàn TP.HCM.

Phạm vi thời gian: Phân tích số liệu và hoạt động diễn ra trong giai đoạn từ

năm 2022 đến năm 2024, nhằm phản ánh tình hình mới nhất và xu hướng gần đây.

4. Phương pháp nghiên cứu

Để đạt được các mục tiêu đề ra, đề tài áp dụng kết hợp nhiều phương pháp

nghiên cứu định tính và định lượng:

Phương pháp thu thập dữ liệu sơ cấp: Thông qua các buổi trao đổi trực tiếp với

cán bộ, nhân viên, lãnh đạo phụ trách nghiệp vụ cho vay tín chấp tại chi nhánh MB

Bắc Sài Gòn, nhằm thu thập thông tin thực tiễn và phản ánh chính xác tình hình hoạt động. 2

Phương pháp xử lý và phân tích dữ liệu: Sử dụng các kỹ thuật phân tích, tổng

hợp, so sánh, thống kê, kết hợp với việc tham khảo các văn bản nội bộ và quy định

pháp luật có liên quan đến hoạt động cho vay tín chấp tại MB Bank.

5. Kết cấu đề tài

Cấu trúc nội dung của đề tài được xây dựng bám sát mục tiêu nghiên cứu và

bao gồm 3 chương chính, bên cạnh phần mở đầu, kết luận, tài liệu tham khảo và phụ lục:

Chương 1: Cơ sở lý luận về cho vay tín chấp đối với khách hàng cá nhân.

Chương này trình bày khái niệm, vai trò, đặc điểm của hoạt động cho vay tín chấp.

Chương 2: Phân tích thực trạng hoạt động cho vay tín chấp tại Ngân hàng

TMCP Quân Đội – Chi nhánh Bắc Sài Gòn. Nội dung bao gồm quy trình cho vay,

đánh giá hiệu quả, thuận lợi và khó khăn trong thực tiễn triển khai.

Chương 3: Đề xuất và kiến nghị nhằm hoàn thiện hoạt động cho vay tín chấp

– Góc nhìn từ sinh viên kiến tập. Chương cuối cùng đưa ra các giải pháp cụ thể trên

cơ sở phân tích thực trạng và bài học thực tế trong quá trình kiến tập tại chi nhánh. 3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHO VAY TÍN CHẤP ĐỐI VỚI KHÁCH HÀNG CÁ NHÂN

Chương 1 trình bày cơ sở lý luận về hoạt động cho vay tín chấp đối với khách hàng

cá nhân. Nội dung bao gồm khái niệm, vai trò và phân loại tín dụng cá nhân; đặc điểm

và quy trình cho vay tín chấp; các rủi ro thường gặp và biện pháp phòng ngừa; cùng

với hệ thống các chỉ tiêu đánh giá hiệu quả hoạt động. Đây là nền tảng lý thuyết quan

trọng giúp làm rõ bản chất hình thức cho vay không tài sản bảo đảm, đồng thời tạo

cơ sở cho việc phân tích thực tiễn tại MB Bank – Chi nhánh Bắc Sài Gòn trong các chương tiếp theo.

1.1. Khái quát về hoạt động tín dụng cá nhân tại ngân hàng thương mại

1.1.1. Khái niệm tín dụng ngân hàng

Tín dụng ngân hàng là quá trình ngân hàng sử dụng nguồn vốn huy động để cung

cấp cho các tổ chức, cá nhân vay dưới hình thức cam kết hoàn trả trong một thời hạn

nhất định kèm theo chi phí sử dụng vốn (lãi suất). Đây là chức năng cốt lõi của ngân

hàng thương mại, phản ánh rõ nét vai trò trung gian tài chính – điều tiết dòng vốn từ

nơi thừa sang nơi thiếu trong nền kinh tế.

Thông qua hoạt động tín dụng, ngân hàng không chỉ giúp khách hàng hiện thực

hóa nhu cầu tiêu dùng, đầu tư hay sản xuất kinh doanh mà còn tạo động lực thúc đẩy

tăng trưởng kinh tế toàn diện.

1.1.2. Vai trò của tín dụng cá nhân trong hệ thống ngân hàng

Đối với nền kinh tế

Tín dụng cá nhân giữ vai trò quan trọng trong việc thúc đẩy tổng cầu thông qua

gia tăng tiêu dùng của hộ gia đình, từ đó góp phần kích thích hoạt động sản xuất –

kinh doanh và hỗ trợ tăng trưởng kinh tế. Bên cạnh đó, tín dụng cá nhân còn giúp

phân bổ nguồn lực tài chính hiệu quả, thông qua việc dẫn vốn từ khu vực dư thừa

sang khu vực có nhu cầu sử dụng cao, góp phần cải thiện hiệu suất sử dụng vốn trong toàn nền kinh tế.

Đối với ngân hàng

Phát triển tín dụng cá nhân là một trong những chiến lược trọng yếu giúp các tổ

chức tín dụng mở rộng quy mô hoạt động và gia tăng mức độ hiện diện trên thị trường. 4

Với đặc điểm danh mục khách hàng đa dạng và khoản vay có quy mô nhỏ, tín dụng

cá nhân góp phần phân tán rủi ro tín dụng và nâng cao tính ổn định trong hoạt động

ngân hàng. Đồng thời, đây cũng là công cụ quan trọng giúp các ngân hàng đa dạng

hóa danh mục tín dụng, giảm phụ thuộc vào một số nhóm khách hàng hoặc lĩnh vực nhất định.

Đối với khách hàng cá nhân

Tín dụng cá nhân đóng vai trò là nguồn tài chính linh hoạt, giúp khách hàng kịp

thời đáp ứng các nhu cầu như mua sắm tài sản, chi trả chi phí y tế, giáo dục hoặc đầu

tư sản xuất kinh doanh. Hình thức tín dụng này đặc biệt phù hợp với các hộ kinh

doanh nhỏ lẻ nhờ điều kiện vay đơn giản và quy trình phê duyệt nhanh chóng. Tuy

nhiên, việc sử dụng tín dụng cần được cân nhắc kỹ lưỡng nhằm đảm bảo khả năng trả

nợ, duy trì sự ổn định tài chính cá nhân và tránh rủi ro quá mức trong tương lai.

1.2. Phân loại của tín dụng khách hàng cá nhân

Trong hoạt động cấp tín dụng tại ngân hàng thương mại, tín dụng đối với khách hàng

cá nhân có thể được phân chia theo nhiều tiêu chí khác nhau, tùy thuộc vào mục tiêu

nghiên cứu cụ thể. Một số cách phân loại thường được áp dụng như sau:

1.2.1. Phân loại theo phương thức cho vay

Cho vay từng lần: Là hình thức cho vay mà mỗi lần khách hàng có nhu cầu vay

vốn, ngân hàng sẽ tiến hành thẩm định, phê duyệt hồ sơ và ký kết hợp đồng tín dụng

riêng biệt. Việc giải ngân có thể thực hiện một lần hoặc chia thành nhiều đợt trong

phạm vi hạn mức đã được duyệt. Hình thức này phù hợp với các khoản vay phát sinh

không thường xuyên hoặc chỉ xảy ra một lần.

Cho vay theo hạn mức tín dụng: Áp dụng đối với các khách hàng có nhu cầu sử

dụng vốn thường xuyên. Ngân hàng sẽ cấp trước một hạn mức tín dụng căn cứ vào

thu nhập, dòng tiền hoặc nhu cầu chi tiêu định kỳ của khách hàng. Trong thời hạn

hiệu lực của hợp đồng, khách hàng được phép rút vốn nhiều lần mà không cần làm lại thủ tục vay. 5

1.2.2. Phân loại theo thời hạn tín dụng

Tín dụng ngắn hạn: Là các khoản vay có thời hạn dưới 12 tháng, thường phục vụ

các nhu cầu chi tiêu ngắn hạn như mua sắm, thanh toán chi phí sinh hoạt hoặc bổ sung vốn lưu động.

Tín dụng trung hạn: Có thời hạn từ trên 12 tháng đến tối đa 60 tháng. Hình thức

này được sử dụng phổ biến trong các mục đích như mua phương tiện đi lại, sửa chữa,

cải tạo nhà cửa hoặc đầu tư vào tài sản cố định có quy mô trung bình.

Tín dụng dài hạn: Là các khoản vay có thời hạn trên 60 tháng, phù hợp với những

nhu cầu tài chính lớn như mua nhà, xây dựng nhà ở hoặc đầu tư dài hạn. Để được cấp

tín dụng dài hạn, khách hàng thường phải chứng minh được khả năng tài chính ổn định trong dài hạn.

1.2.3. Phân loại theo hình thức bảo đảm và mức độ tín nhiệm

Tín dụng có tài sản bảo đảm: Là hình thức cho vay mà ngân hàng yêu cầu khách

hàng cung cấp tài sản đảm bảo như bất động sản, phương tiện vận tải hoặc tài sản

hình thành từ vốn vay. Việc có tài sản đảm bảo giúp ngân hàng giảm thiểu rủi ro tín

dụng và thường được áp dụng với các khoản vay có giá trị lớn.

Tín dụng không có tài sản bảo đảm (tín chấp): Không yêu cầu tài sản thế chấp

mà căn cứ vào mức độ uy tín của khách hàng, khả năng tài chính, thu nhập ổn định

và lịch sử quan hệ tín dụng để quyết định cho vay. Đây là hình thức vay phổ biến đối

với các khách hàng cá nhân có thu nhập ổn định và minh bạch.

1.3. Khái niệm và đặc điểm của cho vay tín chấp

1.3.1. Khái niệm của cho vay tín chấp

Vay tín chấp là loại hình vay vốn không cần tài sản thế chấp, còn được gọi là

"vay tiêu dùng không có tài sản đảm bảo". Khoản vay sẽ được ngân hàng xem xét

phê duyệt dựa trên độ tín nhiệm của người vay, căn cứ vào các yếu tố như thu nhập,

lịch sử tín dụng và khả năng hoàn trả nợ.

Trên thực tế, các sản phẩm vay tín chấp do ngân hàng hoặc công ty tài chính cung

cấp chủ yếu phục vụ nhu cầu tiêu dùng cá nhân, như chi phí cưới hỏi, du lịch, mua

sắm, đặt vé máy bay và các khoản chi tiêu thường nhật khác. 6

Tài liệu liên quan:

-

N6 - PCCNN - Tài liệu về phong cách ngôn ngữ khoa học trong giao tiếp

23 12 -

Quy trình Giao Nhận Xuất Khẩu Lô Hàng LCL Đi Đài Loan Tại NEAT Logistics Môn Thực hành nghề nghiệp 2 | Trường Đại học Tài chính - Marketing

109 55 -

Phân Tích Quản Trị Nguồn Nhân Lực Tại Công Ty TNHH Thủy Sản Mạnh Cường Môn Thực hành nghề nghiệp 2 | Trường Đại học Tài chính - Marketing

71 36 -

Báo Cáo Thực Tập Tốt Nghiệp: Quy Trình Xử Lý Hàng LCL Xuất Khẩu Môn Thực hành nghề nghiệp 2 | Trường Đại học Tài chính - Marketing

212 106