Báo cáo thực tập công tác tại công ty xăng dầu Nghệ An | Đại học Kinh tế Kỹ thuật Công nghiệp

Báo cáo thực tập công tác tại công ty xăng dầu Nghệ An thường sẽ là một tài liệu nhằm tổng kết quá trình thực tập của sinh viên tại công ty, với mục tiêu đánh giá và rút kinh nghiệm về những kiến thức thực tiễn đã học được. Báo cáo này cần có các phần cơ bản như sau:

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40190299 MỤC LỤC

DANH MỤC CHỮ VIẾT TẮT

DANH MỤC SƠ ĐỒ, BẢNG, MẪU BIỂU

LỜI NÓI ĐẦU .......................................................................................................... 1

PHẦN THỨ NHẤT: TỔNG QUAN CÔNG TÁC KẾ TOÁN TẠI CÔNG TY

CP KINH DOANH XĂNG DẦU NGHỆ AN ......................................................... 2

1.1.Quá trình hình thành và phát triển của Công ty ................................................... 2

1.2 Đặc điểm hoạt động và cơ cấu tổ chức bộ máy ................................................... 2

1.2.1 Chức năng, nhiệm vụ và ngành nghề kinh doanh ............................................. 2

1.2.2.Đặc điểm tổ chức sản xuất, quy trình công nghệ .............................................. 3

1.2.3.Đặc điểm tổ chức bộ máy quản lý ..................................................................... 4

1.3. Tổ chức công tác kế toán tại Công ty .................................................................. 5

1.3.1. Chế độ, Chính sách kế toán sử dụng ................................................................ 5

1.3.2. Tổ chức bộ máy kế toán ................................................................................... 7

PHẦN THỨ HAI:THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ TẠI CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN .......... 9

2.1. Đặc điểm quá trình bán hàng và các phương thức bán hàng tại Công ty CP kinh

doanh xăng dầu Nghệ An ........................................................................................... 9

2.1.1. Các hình thức bán hàng tại Công ty ................................................................. 9

2.1.2. Phương thức thanh toán ................................................................................... 9

2.1.3.Hình thức thanh toán ........................................................................................ 10

2.1.4. Phương pháp xác định giá vốn tại Công ty CP kinh doanh XD Nghệ An ...... 10

2.2. Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh ............ 10

2.2.1.Kế toán giá vốn hàng bán ................................................................................. 10

2.2.2. Kế toán doanh thu bán hàng và cung cấp dịch vụ ........................................... 14

2.2.3. Kế toán các khoản giảm trừ doanh thu ............................................................ 17

2.2.4. Kế toán chi phí quản lý kinh doanh ................................................................ 18

2.2.5. Kế toán doanh thu hoạt động tài chính............................................................ 21

2.2.5. Kế toán chi phí tài chính ................................................................................. 23

2.2.6. Kế toán thu nhập, chi phí khác ........................................................................ 24

2.2.7. Kế toán chi phí thuế TNDN ............................................................................ 25

2.2.8. Kế toán xác định kết quả kinh doanh .............................................................. 26

2.3. Đánh giá thực trạng, đưa ra các giải pháp hoàn thiện phần hành kế toán “Bán

hàng và xác định kết quả kinh doanh” ...................................................................... 30

2.3.1. Kết quả đạt được ............................................................................................. 30

2.3.2. Những hạn chế ................................................................................................ 31

2.3.3. Một số giải pháp đề xuất ................................................................................. 31

KẾT LUẬN .............................................................................................................. 33 lOMoAR cPSD| 40190299

DANH MỤC CHỮ VIẾT TẮT STT Chữ viết tắt

Diễn giải từ viết tắt 1. BCTC Báo cáo tài chính 2. BTC Bộ tài chính 3. BHXH Bảo hiểm xã hội 4. CTGS Chứng từ ghi sổ 5. DN Doanh nghiệp 6. DNTM Doanh nghiệp thương mại 7. ĐV Đơn vị 8. GTGT Giá trị gia tăng 9. HH Hàng hóa 10. HTK Hàng tồn kho 11. HĐ Hóa đơn 12. KT Kế toán 13. NH Ngân hàng 14. NV Nguốn vốn 15. QĐ Quyết định 16. QLDN Quản lý doanh nghiệp 17. SXKD Sản xuất kinh doanh 18. SH Số hiệu 19. TMCP Thương mại cổ phần 20. TK Tài khoản 21. TKĐƯ Tài khoản đối ứng 22. TS Tài sản 23. TSNH Tài sản ngắn hạn 24. TSDH Tài sản dài hạn 25. TSCĐ Tài sản cố định 26. TNDN Thu nhập doanh nghiệp 27. TNHH Trách nhiệm hữu hạn 28. KQKD Kết quả kinh doanh

DANH MỤC SƠ ĐỒ, BẢNG, MẪU BIỂU Sơ đồ:

Sơ đồ 1:Quy trình luân chuyển hàng hóa................................................................... 3

Sơ đồ 2: Tổ chức bộ máy quản lý của Công ty.......................................................... 4

Sơ đồ 3: Trình tự ghi sổ kế toán tại Công ty............................................................. 6

Sơ đồ 4: Mô hình tổ chức bộ máy kế toán................................................................. 7 Biểu đồ lOMoAR cPSD| 40190299

Biểu số 2.1: Sổ chi tiết giá vốn hàng bán (Giá vốn Dầu Diezen) ............................. 11

Biểu số 2.2: Chứng từ ghi sổ số 51 ........................................................................... 12

Biểu số 2.3: Chứng từ ghi sổ số 52 ........................................................................... 13

Biểu số 2.4: Sổ cái tài khoản 632 .............................................................................. 14

Biểu số 2.5: Chứng từ ghi sổ số 53 ........................................................................... 15

Biểu số 2.6: Chứng từ ghi sổ số 54 ........................................................................... 16

Biểu số 2.7: Sổ cái tài khoản 511 .............................................................................. 17

Biểu số 2.8: Sổ chi tiết TK 642 ................................................................................. 19

Biểu số 2.9: Chứng từ ghi sổ số 55 ........................................................................... 20

Biểu số 2.10: Sổ cái tài khoản 642 ............................................................................ 21

Biểu số 2.11: Chứng từ ghi sổ số 56 ......................................................................... 22

Biểu số 2.12: Sổ cái tài khoản 515 ............................................................................ 23

Biểu số 2.13: Sổ cái tài khoản 635 ............................................................................ 24

Biểu số 2.14: Chứng từ ghi sổ số 57 ......................................................................... 25

Biểu số 2.15: Sổ cái tài khoản 821 ............................................................................ 26

Biểu số 2.16: Chứng từ ghi sổ số 58 ......................................................................... 27

Biểu số 2.17: Chứng từ ghi sổ số 59 ......................................................................... 28

Biểu số 2.18: Sỏ cái TK 911 ..................................................................................... 29

Biểu số 2.19: Sổ cái tài khoản 421 ............................................................................ 30 lOMoAR cPSD| 40190299 LỜI NÓI ĐẦU

Kế toán là công cụ rất đắc lực trong các việc thu nhập, xử lý và cung cấp

những thông tin cho các nhà quản lý, chủ DN, những người điều hành… Với vai trò

quan trọng của hạch toán kế toán nói chung thì bộ phận kế toán bán hành và xác

định kết quả hoạt động kinh doanh sản xuất kinh doanh chiếm một vị trí không nhỏ.

Thực hiện tốt công tác này sẽ giúp DN tìm ra những hạn chế cần khắc phục và phát

huy những nhân tố tích cực để mang lại hiệu quả kinh tế cao cho DN.

Xuất phát từ lý lụân, đồng thời kết hợp với thời gian thực tế thực tập tại

Công ty CP kinh doanh xăng dầu Nghệ An, được sự giúp đỡ của cô giáo hướng dẫn

Trương Thị Hoài và các anh chị trong phòng tài chính kế toán của công ty, em đã

thấy sự cần thiết phải tổ chức công tác kế toán bán hàng và xác định kết quả kinh

doanh. Do vậy, em đã chọn phần hành: “Tổ chức công tác kế toán bán hàng và xác

định kết quả kinh doanh” tại “Công ty CP Kinh Doanh xăng dầu Nghệ An”.

Báo cáo gồm hai phần:

Phần thứ nhất: Tổng quan công tác kế toán tại Công ty CP kinh doanh

xăng dầu Nghệ An.

Phần thứ hai: Thực trạng và giải pháp tổ chức công tác kế toán bán hàng

và xác định kết quả tại Công ty CP kinh doanh xăng dầu Nghệ An.

SVTH: Trần Thị Kim Oanh 1

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299 PHẦN THỨ NHẤT:

TỔNG QUAN CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

1.1.Quá trình hình thành và phát triển của Công ty

Công ty CP kinh doanh xăng dầu Nghệ An được thành lập ngày 05/04/2017

theo giấy phép kinh doanh số 2901885591 do Sở Kế hoạch và Đầu tư Tỉnh

Nghệ An cấp ngày 05 tháng 04 năm 2017 và chính thức đi vào hoạt động từ tháng 4 năm 2017.

Tên công ty: Công ty CP kinh doanh xăng dầu Nghệ An

Trụ sở chính: Số 39- đường Xô Viết Nghệ Tĩnh- Xã Nghi Phú- Thành phố

Vinh- Tỉnh Nghệ An- Việt Nam

Số điện thoại: 0916888385 Fax: Mã số thuế: 2901885591

Giấy phép kinh doanh số: 2901885591 do Sở Kế hoạch và Đầu tư tỉnh

Nghệ An cấp ngày 05/04/2017. Đăng ký thay đổi lần thứ 1 ngày 10 tháng 04 năm 2017.

● Với vốn điều lệ : 12.000.000.000 đồng (mười hai tỷ đồng chẵn).

● Tổng số cổ phần: 12.000

● Mệnh giá cổ phần: 1.000.000 đồng

Được đào tạo và rèn luyện trong môi trường chuyên nghiệp, đi lên cùng với

những kinh nghiệm được đúc kết trong quá trình công tác nên khi thành lập Công ty

CP kinh doanh xăng dầu Nghệ An xác định sản xuất kinh doanh thương mại đa

ngành đa nghề - đa lĩnh vực, song song với việc ổn định, phát triển bền vững các

lĩnh vực kinh doanh sẽ mang đến sự phát triển của Công ty.

Công ty CP kinh doanh xăng dầu Nghệ An chọn ngành bán buôn nhiên liệu

rắn, lỏng, khí làm nghề chính. Ngoài ra còn mở rộng thêm một số ngành nghề khác.

Sau bao nhiêu năm xây dựng và trưởng thành, với kiến thức được trang bị, cùng

kinh nghiệm kinh doanh, sự am hiểu thị trường, ngành nghề….cùng mạng lưới phân

phối rộng lớn đã giúp cho Công ty có những bước phát triển ngày càng vững mạnh

1.2 Đặc điểm hoạt động và cơ cấu tổ chức bộ máy

1.2.1 Chức năng, nhiệm vụ và ngành nghề kinh doanh

* Đặc điểm hoạt động:

SVTH: Trần Thị Kim Oanh 2

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

- Công ty kinh doanh xăng dầu dựa vào đơn đặt hàng của khách hàng là chủ

yếu nên quá trình bán hàng hoá diễn ra liên tục. Ngoài ra Công ty có một cửa hàng

bán lẻ nên hoạt động kinh doanh trên đà phát triển. Địa bàn hoạt động chủ yếu ở Thành phố Vinh. * Ngành nghề kinh doanh:

- Bán buôn nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan

-Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng

-Vận tải hàng hóa bằng đường bộ

-Bán lẻ nhiên liệu động cơ trong các cửa hàng chuyên

doanh -Kho bãi và lưu giữ hàng hóa

-Bán phụ tùng và các bộ phận phụ trợ của ô tô và xe có cơ động khác

1.2.2.Đặc điểm tổ chức sản xuất, quy trình công nghệ

Với đặc điểm của một DNTM, công việc kinh doanh chủ yếu là mua vào,

bán ra nên công tác tổ chức kinh doanh là tổ chức quy trình luân chuyển hàng hóa

chứ không phải là quy trình công nghệ sản xuất. Công ty áp dụng đồng thời cả hai

phương thức kinh doanh mua bán buôn và mua bán lẻ. Quy trình luân chuyển hàng

hóa của công ty thực hiện qua sơ đồ sau:

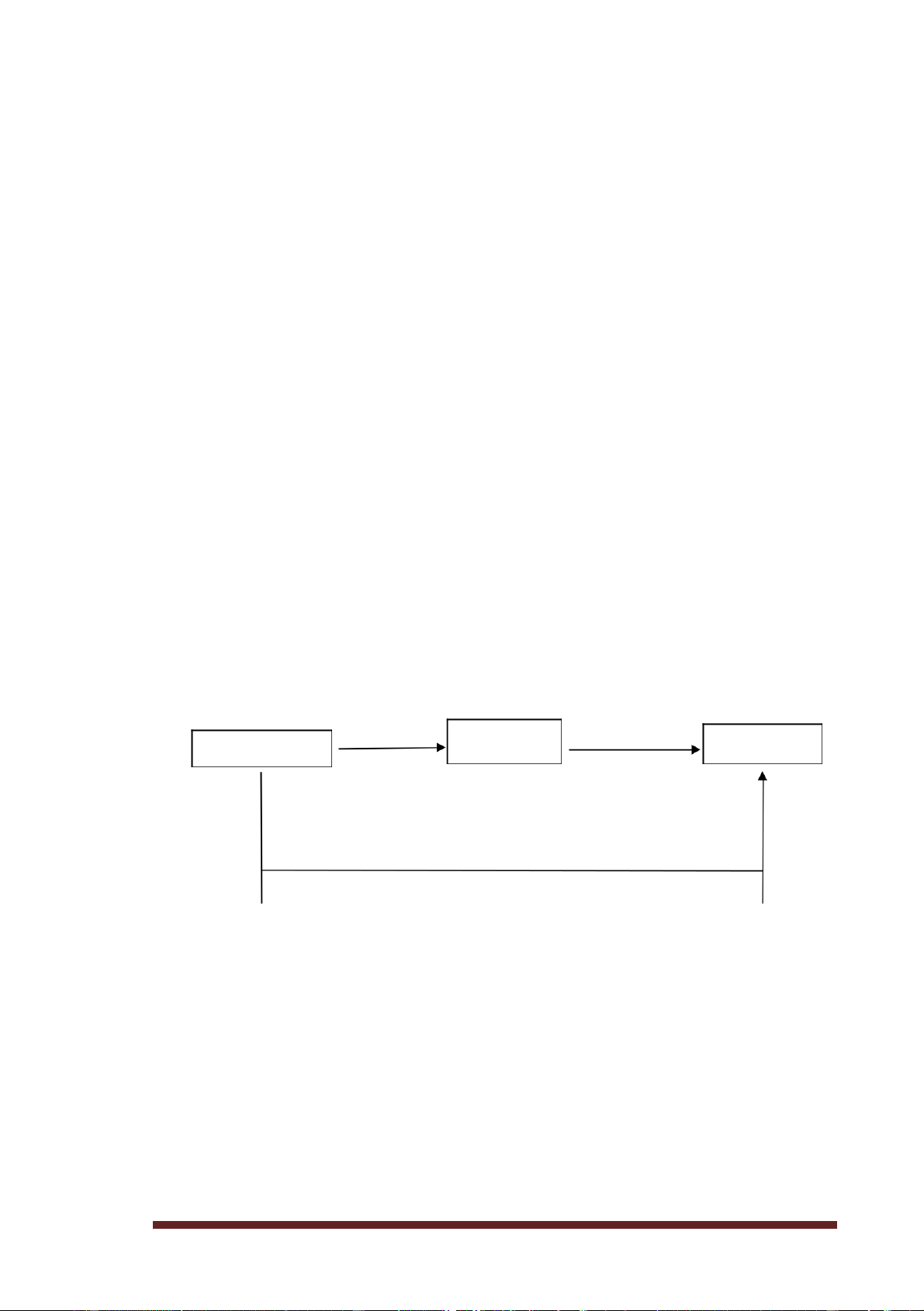

Sơ đồ 1:Quy trình luân chuyển hàng hóa Dự trữ Mua vào Bán ra (bán buôn qua kho) (bán lẻ) (Phòng kinh doanh)

1.2.3.Đặc điểm tổ chức bộ máy quản lý

Công ty CP kinh doanh xăng dầu Nghệ An là Công ty có quy mô nhỏ xong

đã xây dựng cho mình một mô hình phù hợp theo quy định Luật DN gồm có Hội

đồng thành viên, Chủ tịch Hội đồng thành viên, Giám đốc và các bộ phận khác.

Mô hình đó được thể hiện qua sơ đồ sau:

Sơ đồ 2: Tổ chức bộ máy quản lý của Công ty

SVTH: Trần Thị Kim Oanh 3

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

Hội đồồng Thành viên

Giám đồốc cồng ty Phòng Kho hàng hoá Cử a hàng bán lẻ

Tài chính kêố toán

(Nguồn: Phòng tài chính kế toán)

Nhiệm vụ của mỗi bộ phận như sau:

- Hội đồng Thành viên: Gồm các thành viên góp vốn, là cơ quan quản lý có

quyền quyết định về chiến lược phát triển, kế hoạch đầu tư kinh doanh cũng như

quyết định tăng hoặc giảm vốn điều lệ.

- Giám đốc Công ty: Là người có quyền lợi cao nhất, điều hành việc kinh

doanh hàng ngày của Công ty, chịu trách nhiệm trước Hội đồng thành viên và Pháp

luật về hành vi của mình.

- Phòng Tài chính kế toán: Tham mưu trong công tác quản lý kinh tế tài

chính, công tác hạch toán kế toán trong Công ty và nội bộ doanh nghiệp, lập các kế

hoạch về nhu cầu vốn và sử dụng các nguồn đảm bảo đúng chế độ và có hiệu quả,

dự thảo các khoản phải thu, xây dựng kế hoạch tài chính, mở tiền gửi tại ngân hàng,

lập bảng cân đối số phát sinh, lập báo cáo định kỳ,…

- Kho hàng hoá: Có nhiệm vụ tiếp nhận, dự trữ, bảo quản và bán buôn mặt hàng xăng dầu.

- Cửa hàng bán lẻ: Là điểm bán lẻ trực tiếp cho khách hàng có nhu cầu về

xăng dầu mỡ nhờn. Hệ thống này rất quan trọng và là nơi thay mặt Công ty tiếp xúc

với khách hàng hàng ngày.

1.3. Tổ chức công tác kế toán tại Công ty

1.3.1. Chế độ, Chính sách kế toán sử dụng

- Chế độ kế toán: Từ năm 2016 về trước, Công ty áp dụng chế độ kế toán

doanh nghiệp theo Quyết định số 48/2006/QĐ-BTC ngày 14/9/2006 của BTC

SVTH: Trần Thị Kim Oanh 4

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

Tuy nhiên kể từ ngày 01/01/2017 Công ty áp dụng theo chế độ kế toán theo

Thông tư 133/2016/TT- BTC ngày 26/08/2016 của BTC và thực hiện đúng toàn bộ

hệ thống chuẩn mực kế toán Việt Nam cùng các thông tư hướng dẫn.

- Niên độ kế toán: Bắt đầu từ ngày 01/01 đến ngày 31/12 năm dương lịch.

- Đơn vị tiền tệ : Đồng Việt Nam.

- Phương pháp kế toán TSCĐ: TSCĐ được ghi nhận theo giá gốc, trong quá

trình sử dụng được ghi nhận theo nguyên giá, hao mòn lũy kế và giá trị còn lại.

- Phương pháp hạch toán tồn kho: phương pháp kê khai thường xuyên.

- Phương pháp xđ giá trị HH xuất kho: phương pháp bình quân gia quyền.

- Phương pháp tính thuế GTGT: phương pháp khấu trừ.

- Hình thức ghi sổ: Hình thức chứng từ ghi sổ.

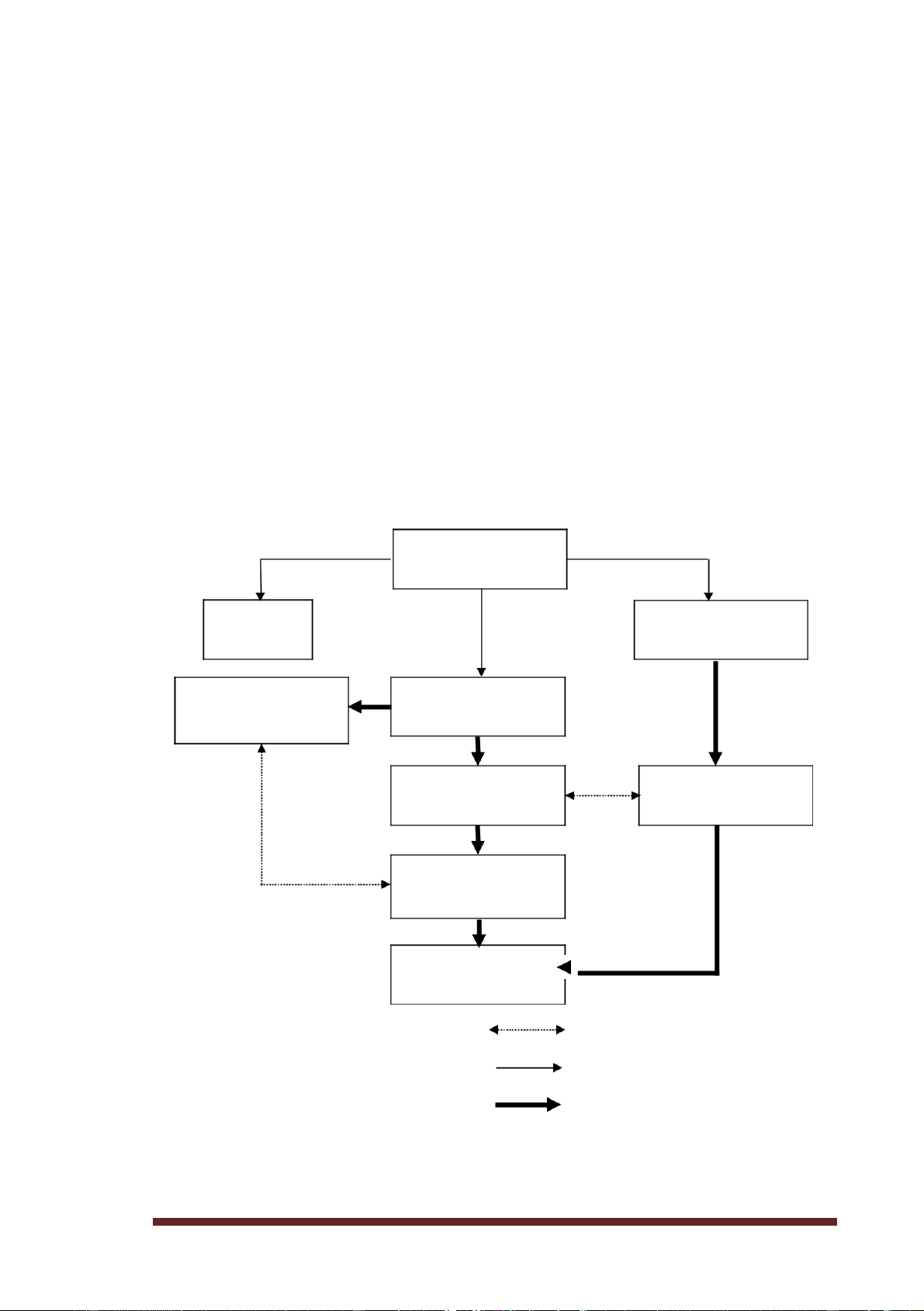

Trình tự ghi sổ kế toán theo hình thức CTGS được thực hiện theo sơ đồ sau:

Sơ đồ 3: Trình tự ghi sổ kế toán tại Công ty Chứ ng từ gốốc Sổ quỹỹ, Sổ thẻ kếố toán thẻ kho chi tiếốt Sổ đăng ký Chứng từ ghi sổ chứng từ ghi sổ Sổ cái Bảng tổng hợp chi tiếốt Bảng cân đốối sốố phát sinh Báo cáo tài chính

Ghi chú: Đối chiếu, kiểm tra: Ghi hàng ngày: Ghi cuối ngày:

(Nguồn: Phòng tài chính kế toán) Theo sơ đồ trên:

SVTH: Trần Thị Kim Oanh 5

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

- Hàng ngày, căn cứ vào các chứng từ gốc kế toán làm căn cứ lập “Chứng từ

ghi sổ” và “Sổ đăng ký chứng từ ghi sổ”, sau đó được dùng để ghi “Sổ cái”. Các

chứng từ kế toán sau khi làm căn cứ lập “Chứng từ ghi sổ” được dùng để ghi vào

“Sổ, thẻ kế toán chi tiết” có liên quan.

- Cuối tháng, kế toán khoá sổ tính ra tổng số tiền của các nghiệp vụ kinh tế,

tài chính phát sinh trong tháng trên “Sổ Đăng ký chứng từ ghi sổ”, tính ra Tổng số

phát sinh nợ, Tổng số phát sinh có và số dư của từng tài khoản trên “Sổ cái”. Căn

cứ vào “Sổ cái” lập “Bảng cân đối số phát sinh”.

Quan hệ đối chiếu, kiểm tra phải đảm bảo Tổng số phát sinh nợ phải bằng

tổng số phát sinh có của tất cả các tài khoản trên “Bảng cân đối số phát sinh” và

bằng tổng số tiền phát sinh trên “Sổ đăng ký chứng từ ghi sổ”. Tổng số dư nợ phải

bằng tổng số dư có của các tài khoản trên “Bảng cân đối số phát sinh”, và số dư của

từng tài khoản trên “Bảng cân đối số phát sinh” phải bằng số dư của từng tài khoản

tương ứng trên “Bảng tổng hợp chi tiết”.

1.3.2. Tổ chức bộ máy kế toán

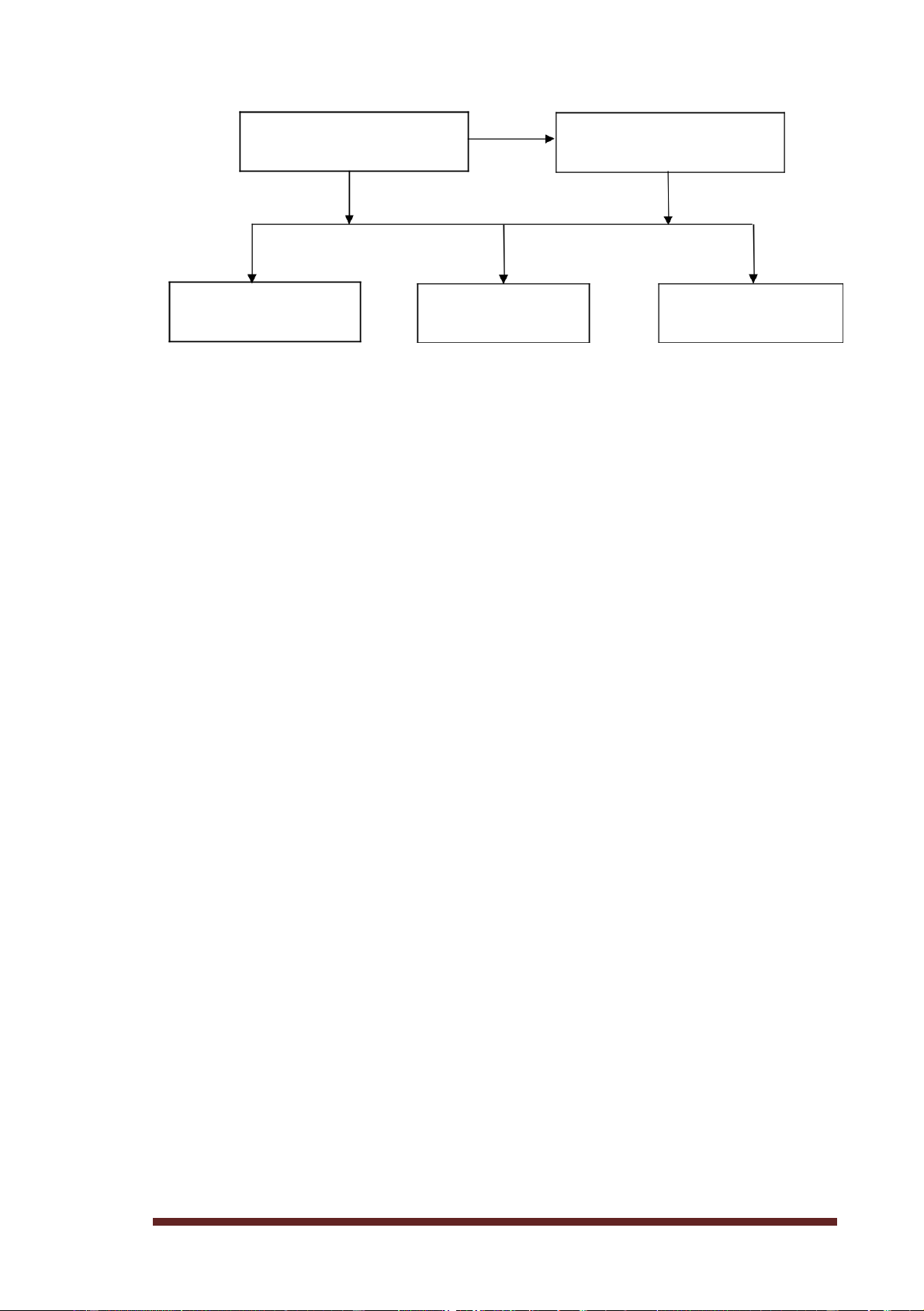

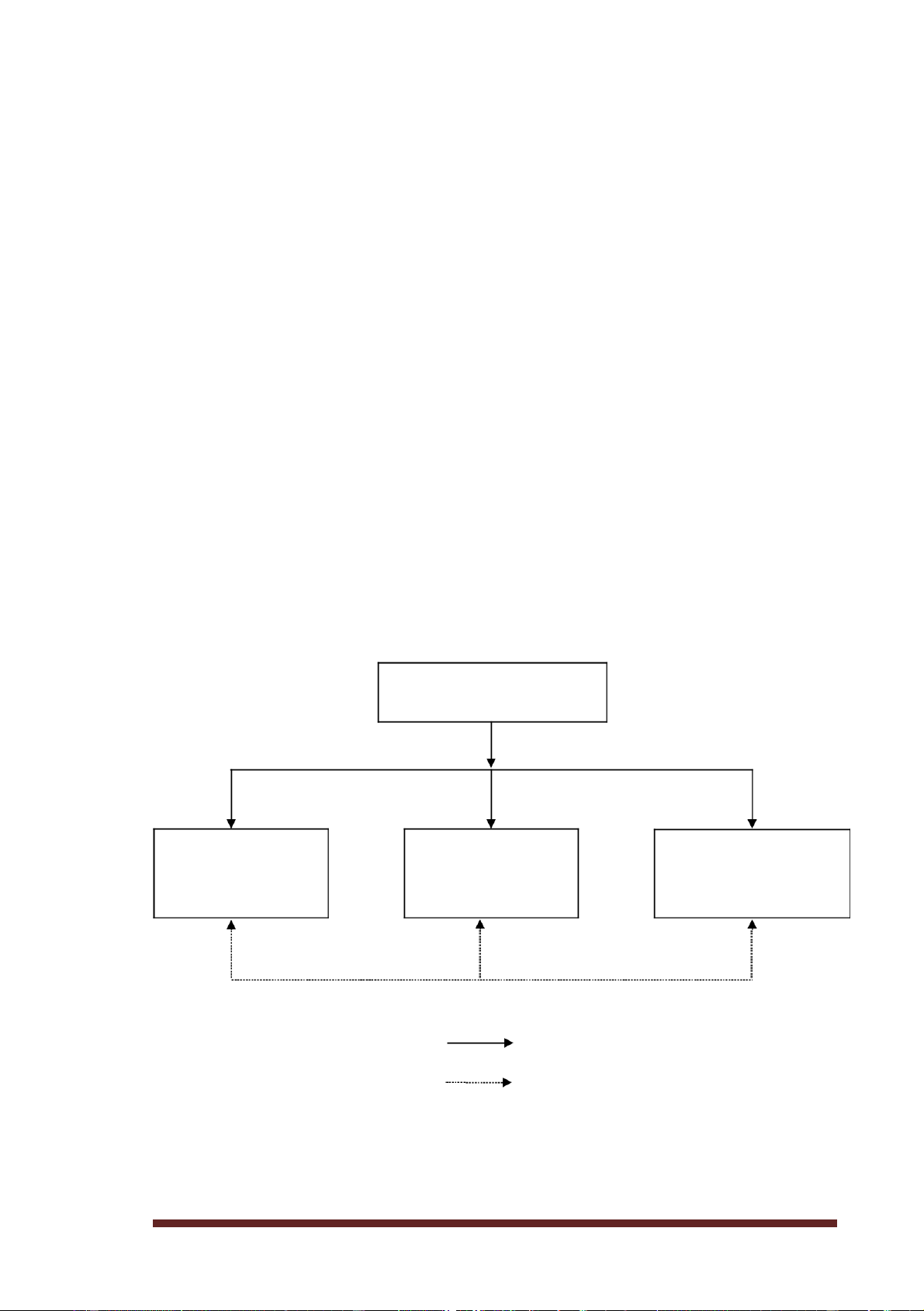

Sơ đồ 4: Mô hình tổ chức bộ máy kế toán

Kêố toán trưở ng: KT xác định KQKD Kêố toán: Kếố toán: Thủ quỹỹ kiếm kếố - Hàng tốồn kho - Vốốn băồng tiếồn toán tiếồnươl ng - TSCĐ - Thanh toán

Ghi chú: Quan hệ chỉ đạo Quan hệ hỗ trợ

(Nguồn: Phòng tài chính kế toán)

Nhiệm vụ của mỗi nhân viên trong bộ máy kế toán như sau:

SVTH: Trần Thị Kim Oanh 6

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

- Kế toán trưởng có nhiệm vụ chung là tập hợp số liệu do các nhân viên kế

toán khác cung cấp để từ đó lập báo cáo tổng hợp, phối hợp hoạt động, đôn đốc

kiểm tra công tác của các nhân viên kế toán nhằm đảm bảo sự thống nhất về mặt số

liệu và quy trình kế toán. Đồng thời xem xét ký duyệt các bản báo cáo tài chính, các

bản hợp đồng, phân tích số liệu báo cáo tài chính để tư vấn cho ban giám đốc.

Ngoài ra hàng tháng kế toán trưởng còng phải xác định kết quả kinh doanh

để phân tích sự biến động của giá bán tới kết quả kinh doanh nhằm sớm tìm ra

nguyên nhân và có biện pháp xử lý kịp thời.

- Kế toán hàng tồn kho, TSCĐ:

+ Có nhiệm vụ theo dõi giá trị hiện còn của TSCĐ, hàng thánh tính và trình

khấu hao tài sản cố định, mở sổ (thẻ) chi tiết tài sản và nộp cho kế toán tổng hợp.

+ Có nhiệm vụ theo dõi tình hình nhập, xuất, còn từng loại hàng hoá; lập các

sổ chi tiết về hàng hoá để đối chiếu với kế toán tổng hợp.

- Kết toán tiền lương kiêm thủ quỹ:

+ Có nhiệm vụ hàng tháng tính chính xác lương và khoản trích theo lương

(BHXH) cho cán bộ công nhân viên của công ty.

+ Thủ quỹ có nhiệm vụ theo dõi biến động tiền mặt tại quỹ. Hàng tháng, thủ

quỹ nộp báo cáo quỹ cho kế toán trưởng.

- Kế toán vốn bằng tiền kiêm kế toán thanh toán:

+ Có nhiệm vụ quản lý tiền mặt và thường xuyên theo dõi, kiểm tra lượng

tiền mặt tồn quỹ, lập phiếu thu, phiếu chi khi có nghiệp vụ phát sinh.

+ Kế toán thanh toán theo dõi các giao dịch của công ty với các nhà cung cấp

và khách hàng, thuế và các khoản phải nộp Nhà nước… Hàng tháng kế toán thanh

toán phải lập báo cáo công nợ, tờ khai thuế mua vào, bán ra.

Hiện nay Công ty chưa áp dụng phần mềm kế toán vào công tác hạch toán kế

toán, mọi công việc được thực hiện bằng tay và trong Word, Excel. PHẦN THỨ HAI:

SVTH: Trần Thị Kim Oanh 7

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT

QUẢ TẠI CÔNG TY CỔ PHẦN KINH DOANH XĂNG DẦU NGHỆ AN

2.1. Đặc điểm quá trình bán hàng và các phương thức bán hàng tại Công

ty CP kinh doanh xăng dầu Nghệ An

2.1.1. Các hình thức bán hàng tại Công ty

Hiện nay Công ty đang sử dụng nhiều phương thức bán hàng khác nhau như:

- Trường hợp bán buôn qua kho, theo hình thức giao hàng trực tiếp:

Đây là phương thức giao hàng cho người mua trực tiếp tại kho của đơn vị.

Khi xuất kho hàng hoá giao cho bên mua, người mua (hoặc đại diện bên mua) ký

nhận đủ hàng hoá và đã thanh toán tiền mua hàng hoặc chấp nhận nợ.

- Trường hợp xuất bán theo phương thức bán lẻ:

Đây là hình thức bán lẻ tại các cửa hàng đại lý của Công ty. Theo hình thức

này, cuối ngày nhân viên bán hàng căn cứ vào số lượng bán ra trong ngày lập báo

cáo bán hàng (bảng kê bán lẻ hàng hoá và dịch vụ) nộp cho kế toán làm căn cứ để

xác định doanh thu và thuế GTGT phải nộp của hàng hoá dịch vụ bán ra (lập hoá

đơn GTGT). Hình thức thanh toán tiền hàng chủ yếu là nộp tiền mặt tại quỹ đơn vị.

Dù bán theo phương thức nào thì thời điểm để kết thúc nghiệp vụ bán hàng

và ghi sổ các chỉ tiêu liên quan của khối lượng hàng luân chuyển là thời điểm kết

thúc việc giao nhận quyền sở hữu về hàng hoá, đơn vị được quyền sở hữu về khoản

tiền thu từ bán hàng hoặc khoản nợ phải thu với khách hàng mua của mình.

2.1.2. Phương thức thanh toán

Tại Công ty bán hàng theo hai phương thức bán hàng bán buôn trực tiếp qua

kho và bán lẻ thông qua cửa hàng bán lẻ nên hình thành nên hai phương thức thanh toán gồm:

- Phương thức thanh toán trực tiếp: Được áp dụng chủ yếu đối với phương

thức bán lẻ và khách hàng không thường xuyên mua với khối lượng không lớn, đơn

lẻ phương thức này thường thanh toán bằng tiền mặt.

- Phương thức trả chậm trả góp: Được áp dụng với phương thức bán buôn và

các khách hàng có uy tín, có đơn đặt hàng thường xuyên, mua hàng khối lượng lớn.

Với phương thức này căn cứ vào hợp đồng kinh tế đã ký kết bên mua phải thanh

toán trước một phần hoặc ký nhận nợ. Nếu nợ, số tiền còn lại phải thanh toán vào

thời gian sau tùy thuộc vào hợp đồng đã ký kết. Và đối với phương thức này, kế

SVTH: Trần Thị Kim Oanh 8

Lớp: 56B8- Kế toán

toán phải mở sổ chi tiết theo dõi cho từng khách hàng và từng lần thanh toán để

tránh tình trạng bị chiếm dụng vốn hoặc nợ không đòi được.

2.1.3.Hình thức thanh toán

Hiện nay, Công ty áp dụng hai hình thức thanh toán chủ yếu như sau:

- Thanh toán bằng tiền mặt: Được áp dụng với các khách hàng mua bán lẻ

với số lượng không lớn tại cửa hàng đại lý của DN.

- Thanh toán bằng tiền gửi ngân hàng: Hình thức này áp dụng cho những

khách hàng thường xuyên, có uy tín, mua hàng với khối lượng hàng lớn.

2.1.4. Phương pháp xác định giá vốn tại Công ty CP kinh doanh XD Nghệ An

Phương pháp xác định giá của hàng hoá xuất bán tại Công ty đang áp dụng là

phương pháp tính giá bình quân cả kỳ dự trữ (theo từng tháng). Cụ thể được áp dụng theo công thức sau: Giá BQ hàng

Giá trị HH tồn đầu kỳ + Giá trị HH nhập trong kỳ = hoá xuất kho

Số lượng HH tồn đầu kỳ + Số lượng HH nhập trong kỳ

Ví dụ: Đầu tháng 12 Công ty tồn 45.635 lít dầu Diezen với số tiền là 621.675.777

đồng. Trong tháng Công ty nhập 250.453 lít dầu Diezen với số tiền là 3.650.066.631đồng.

Theo công thức trên ta tính được giá xuất kho của mặt hàng dầu Diezen trong tháng 12 năm 2018 là: Giá đơn vị xuất kho = = 14.427,273 dầu Diezen đồng/lít

2.2. Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh

2.2.1.Kế toán giá vốn hàng bán

-Chứng từ nguồn: hợp đồng kinh tế, hóa đơn GTGT….

-Chứng từ thực hiện: Phiếu xuất kho

-Tài khoản sử dụng: TK 632-“Giá vốn hàng bán”

Khi có lệnh xuất hàng Thủ kho tiến hành xuất kho hàng hoá và viết phiếu

xuất kho, trên phiếu có chữ ký của người lập phiếu và người nhận hàng. Phiếu xuất

kho được lập thành 3 liên: Liên 1 lưu tại Công ty, liên 2 giao cho khách hàng, liên 3 giao cho Phòng kế toán.

Ví dụ1: Ngày 01/11/2018 xuất bán cho Công ty CP xây dựng và đầu tư thương mại

Thuần Phát 26,34 lít dầu Diezen với đơn giá xuất kho tính theo phương pháp bình

SVTH: Trần Thị Kim Oanh 9

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

quân gia quyền là 17.254,545 đồng/ lít . Thủ kho xuất hàng bán và viết Phiếu xuất kho.

(Phụ lục 04)

Ví dụ 2: Ngày 18/12/2018 xuất bán cho Đội cảnh sát CC & CNCH trên song-

phòng PC07- công an tỉnh Nghệ An 606 lít Xăng 92 với đơn giá xuất kho tính theo

phương pháp bình quân gia quyền là 15,927 đồng/ lít và 378 lít Dầu diezen với đơn

giá tính theo phương pháp bình quân gia quyền là 15,064 đồng/ lít. Thủ kho đã

xuất hàng bán và viết Phiếu xuất kho

(Phụ lục 05)

Hàng ngày kế toán căn cứ và phiếu xuất kho tiến hành vào sổ chi tiết giá vốn

hàng xuất bán chi tiết cho từng mặt hàng.

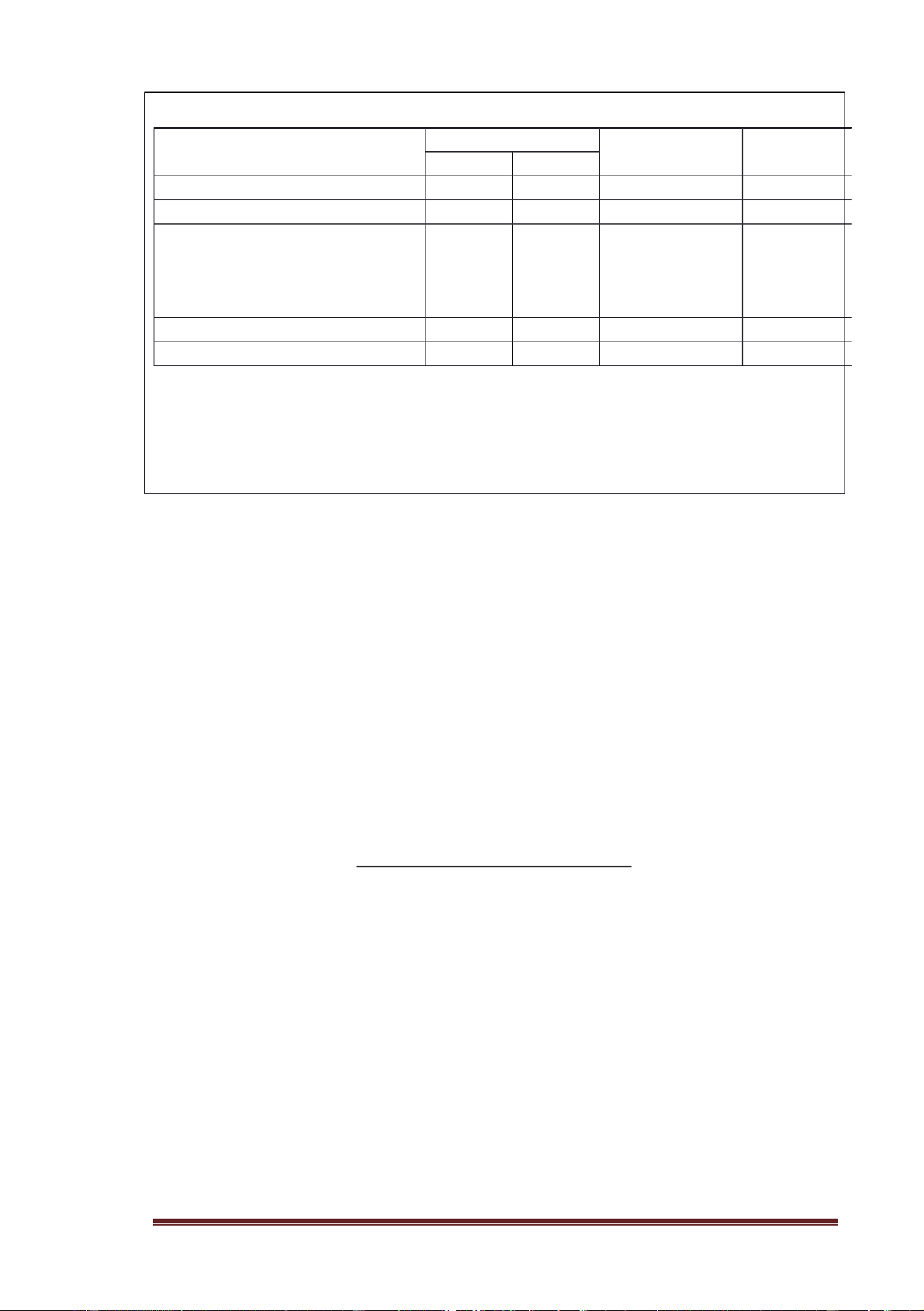

Biểu số 2.1: Sổ chi tiết giá vốn hàng bán (Giá vốn Dầu Diezen)

SVTH: Trần Thị Kim Oanh 10

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

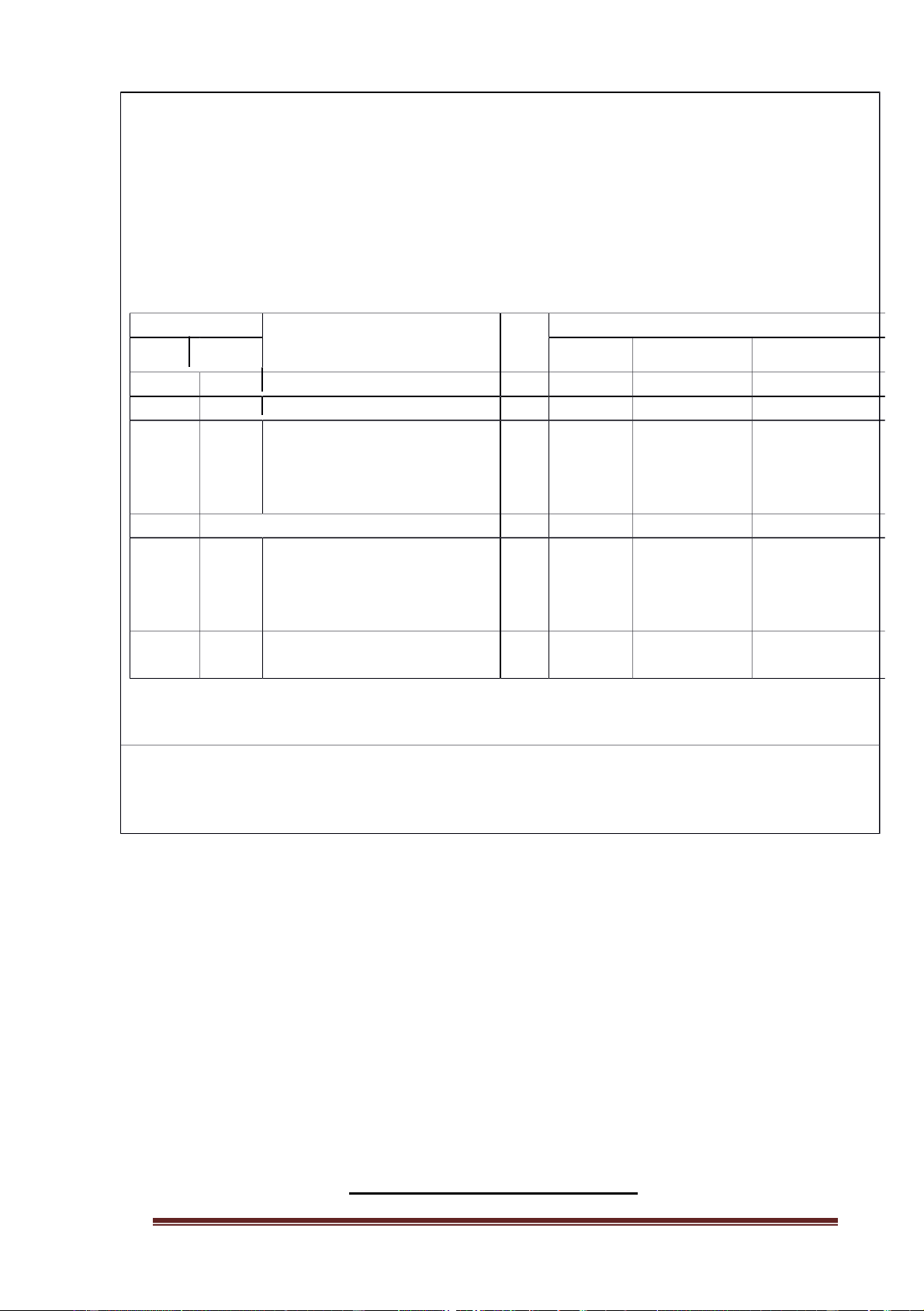

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH

SỔ CHI TIẾT TÀI KHOẢN

Tài khoản: 632 – Giá vốn hàng bán

Tên sản phẩm: Dầu Diezen Quý IV năm 2018 ĐVT: Đồng Chứng từ TK Ghi nợ TK 632 Diễn giải NT SH ĐƯ SL Đơn giá Thành tiền Dư đầu kỳ … … … … … … … 01/11 0006 Công ty CP xây dựng và 454.554 129 đầu tư thương mại 156 26,34 17.254,545 Thuần Phát … …. …. … …. …. …. 18/12 0006

Đội cảnh sát CC và CNCH 5.694.054 131 trên song- phòng PC07- 156 378,00 15.063,636 công an tỉnh Nghệ An Cộng phát sinh 701.378 5.925.778.795

Ngày 31 tháng 12 năm 2018 Kế toán trưởng Người ghi sổ (Ký, họ tên) (Ký, họ tên)

Cuối tháng căn cứ số liệu trên các sổ chi tiết giá vốn hàng xuất bán chi tiết

từng mặt hàng cụ thể kế toán tiến hành lập bảng tổng hợp nhập xuất kho hàng hoá tháng 12 năm 2018

(phụ lục 10)

Đồng thời kế toán căn cứ vào các chứng từ gốc, định kỳ 01 tháng tiến hành lập

CTGS. Sau đó, tiến hành vào sổ cái TK 632.

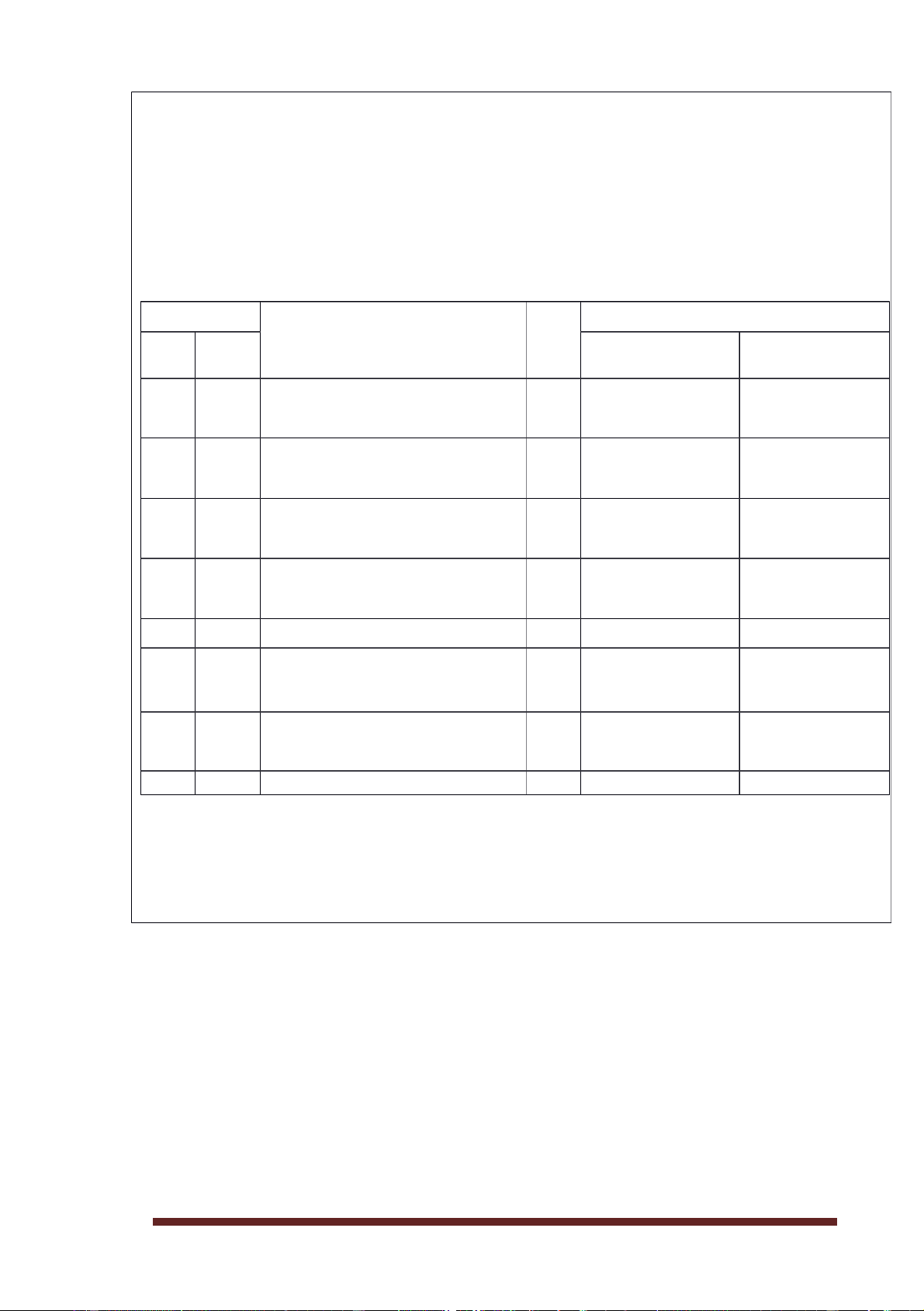

Biểu số 2.2: Chứng từ ghi sổ số 51

SVTH: Trần Thị Kim Oanh 11

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH CHỨNG TỪ GHI SỔ Ngày 30 tháng 11 năm 2018 Số 51 ĐVT: Đồng Trích yếu Số hiệu TK Số tiền Ghi chú Nợ Có A B C D E …….. … ….. ….

Công ty CP xây dựng và đầu tư thương mại Thuần Phát 632 156 454.554 ….. ….

SVTH: Trần Thị Kim Oanh 12

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299 … . ……. Cộng 3.015.412.794 Ngày 30 tháng 11 năm 2018 Kế toán trưởng Người ghi sổ (Ký, họ tên) (Ký, họ tên)

Biểu số 2.3: Chứng từ ghi sổ số 52

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH CHỨNG TỪ GHI SỔ Ngày 31 tháng 12 năm 2018 Số 52

SVTH: Trần Thị Kim Oanh 13

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299 ĐVT: Đồng

Số hiệu tài khoản Trích yếu Số tiền Ghi chú Nợ Có A B C D E …….. … ….. ….

Đội cảnh sát CC và CNCH 15.345.981

trên song- phòng PC07- công 632 156 an tỉnh Nghệ An ….. …. ….. ……. Cộng 3.953.081.997

Ngày 31 tháng 12 năm 2018

Kèm theo 45 chứng từ gốc Kế toán trưởng Người ghi sổ (Ký, họ tên) (Ký, họ tên)

Biểu số 2.4: Sổ cái tài khoản 632

SVTH: Trần Thị Kim Oanh 14

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH

SỔ CÁI TÀI KHOẢN

Tài khoản: 632 – Giá vốn hàng bán Quý IV năm 2018 ĐVT: Đồng CTGS Diễn giải TK Số tiền SH NT ĐƯ Nợ Có 08

31/10 Giá vốn hàng xuất bán trong 156 3.453.562.264 tháng 10 18

31/10 Kêt chuyển GVHB để xác 911 3.453.562.264 định KQKD tháng 10 32

30/11 Giá vốn hàng xuất bán trong 156 3.383.822.051 tháng 11 36

30/11 Kết chuyển giá vốn hàng bán 911 3.383.822.051

để xác định KQKD tháng 11 …. ….. ………… … ……. 58

31/12 Kết chuyển giá vốn hàng bán 911 3.023.878.975

để xác định KQKD tháng 12 Cộng phát sinh 9.861.263.290 9.861.263.290 Dư cuối kỳ

Ngày 31 tháng 12 năm 2018 Kế toán trưởng Người ghi sổ (Ký, họ tên) (Ký, họ tên)

2.2.2. Kế toán doanh thu bán hàng và cung cấp dịch vụ

2.2.2.1 Chứng từ, tài khoản sử dụng

-Chứng từ nguồn: Đơn đặt hàng, hợp đồng kinh tế

-Chứng từ thực hiện: Hóa đơn GTGT

-Tài khoản sử dụng: TK 511 “Doanh thu bán hàng và cung cấp dịch vụ”.

2.2.2.2 Quy trình luân chuyển chứng từ

Khi hàng hoá đã giao cho khách hàng (sau khi khách hàng đã kiểm tra chất

lượng, quy cách, mẫu mã, số lượng đạt yêu cầu), khách hàng thanh toán hay chấp

SVTH: Trần Thị Kim Oanh 15

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

nhận thanh toán, Phòng kế toán sẽ lập Hoá đơn GTGT. Hoá đơn này gồm 3 liên:

liên 1 lưu tại Phòng kế toán, liên 2 giao cho khách hàng, liên 3 nội bộ dùng để hạch toán.

Ví dụ 3: Căn cứ vào phiếu xuất bán hàng hoá cho Công ty CP xây dựng và đầu tư

thương mại Thuần Phát, kế toán tiến hành lập HĐ GTGT số 0005302 ngày 01 tháng

11 năm 2018 xuất bán 26,34 lít Dầu Diezel với giá bán 17.254,545 đồng/lít

(phụ lục 08)

Ví dụ 4: Căn cứ vào phiếu xuất bán hàng hoá cho Đội cảnh sát CC & CNCH trên

song- phòng PC07 – công an tỉnh Nghệ An, kế toán tiến hành lập HĐ GTGT số

0006131 ngày 18 tháng 12 năm 2018 xuất bán 378 lít Dầu Diezel với giá bán

15.063,636 đồng/ lít và 606 lít Xăng 92 với giá bán 15.927,273 đồng/ lít.

(phụ lục 09)

Biểu số 2.5: Chứng từ ghi sổ số 53

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SVTH: Trần Thị Kim Oanh 16

Lớp: 56B8- Kế toán lOMoAR cPSD| 40190299

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH CHỨNG TỪ GHI SỔ Ngày 30 tháng 11 năm 2018 Số 53 ĐVT: Đồng Số hiệu tài khoản Trích yếu Số tiền Ghi chú Nợ Có A B C D E … … … … …

Công ty CP xây dựng và đầu tư 112 511 454.554 thương mại Thuần Phát VAT đầu ra 112 3331 45.446 …. … … … … 3.750.283.426 Cộng

Kèm theo 58 chứng từ gốc

Ngày 30 tháng 11 năm 2018 Kế toán trưởng Người ghi sổ (Ký, họ tên) (Ký, họ tên)

Biểu số 2.6: Chứng từ ghi sổ số 54

CÔNG TY CP KINH DOANH XĂNG DẦU NGHỆ AN

SỐ 39, ĐƯỜNG XÔ VIẾT NGHỆ TĨNH,XÃ NGHI PHÚ,TP VINH CHỨNG TỪ GHI SỔ Ngày 31 tháng 12 năm 2018 Số 54 ĐVT: Đồng Số hiệu tài khoản Trích yếu Số tiền Ghi chú Nợ Có A B C D E

SVTH: Trần Thị Kim Oanh 17

Lớp: 56B8- Kế toán

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

365 183 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

315 158 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

477 239 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

326 163 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

215 108