Báo cáo Thực tập Kế Toán tại Công ty TNHH Xuất Nhập Khẩu Tiến | Môn Thực tập chuyên ngành - Đại học Hải Phòng

Trong những năm gần đây cùng với sự phát triển như vũ bão của nền kinh tế thế giới. Nền kinh tế nước ta cũng đã có những chuyển biến mạnh mẽ do có sự đổi mới kinh tế chuyển từ nền kinh tế tập trung quan liêu bao cấp sang nền kinh tế thị trường có sự điều tiết của Nhà nước theo định hướng xã hội chủ nghĩa. Tài liệu được sưu tầm gồm 42 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực tập chuyên ngành 10 tài liệu

Trường: Trường Đại học Hải Phòng 248 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59691467 MỤC LỤC

MỤC LỤC: ………………………………………………………………………………………1

LỜI MỞ ĐẦU: …………………………………………………………………………………..2

PHẦN 1: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH XUẤT NHẬP KHẨU TIẾN

THỊNH PHÁT VÀ PHÁT TRIỂN CÔNG TY………………………………………………...3

1.1: Khái quát quá tringh hình thành và phát triển của công ty: ………………………………....3

1.2: Cơ cấu tổ chức bộ máy quản lý: …………………………………………………………….3

1.3: Đặc điểm hoạt động sản xuất kinh doanh: ……………………………………………….…5

1.4: Đặc điểm hoạt động của công ty trong thời kì Covid-19: ……………………………….….6

PHẦN 2: ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH XUẤT

NHẬP KHẨU TIẾN THỊNH PHÁT: …………………….……………….…………………..6

2.1: Đặc điểm tổ chức bộ máy kế toán: ……………………………………………………….…7

2.2: Chế độ, phương pháp, nguyên tắc kế toán áp dụng: ……………………………………….10

PHẦN 3: TÌM HIỂU TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH XUẤT

NHẬP KHẨU TIẾN THỊNH PHÁT: ………………………………………………………..14

3.1: Kế toán vốn bằng tiền: ……………………………………………………………………..14

3.1.1: Kế toán vốn bằng tiền mặt: ……………………………………………………………....16

3.1.2: Kế toán vốn bằng tiền gửi ngân hàng: …………………………………………………...19

3.2: Kế toán hàng tồn kho: ……………………………………………………………………...22

3.3: Kế toán Tài sản cố định: ……………………………………………………………………29

3.4: Kế toán tiền lương và các khoản trích theo lương: ………………………………………...34

3.5: Kế toán tập hợp chi phí sản

xuất:……………………………………………………….…...41

KẾT LUẬN: …………………………………………………………………………………….44 lOMoAR cPSD| 59691467 LỜI MỞ ĐẦU

Trong những năm gần đây cùng với sự phát triển như vũ bão của nền kinh tế thế giới. Nền kinh

tế nước ta cũng đã có những chuyển biến mạnh mẽ do có sự đổi mới kinh tế chuyển từ nền kinh

tế tập trung quan liêu bao cấp sang nền kinh tế thị trường có sự điều tiết của Nhà nước theo định

hướng xã hội chủ nghĩa.

Kinh tế thị trường xuất hiện với những ưu điểm vượt bậc đã tạo cho nền kinh tế đất nước nói

chung và các doanh nghiệp nói riêng có nhiều cơ hội phát triển mới. Tuy nhiên nền kinh tế nước

ta cũng đặt ra nhiều khó khăn cho các doanh nghiệp thuộc mọi thành phần kinh tế. Do đó đòi hỏi

các doanh nghiệp phải hết sức linh hoạt trong quá trình tổ chức quản lý hoạt động kinh doanh để có hiệu quả cao nhất.

Kế toán là một công cụ quan trọng phục vụ đắc lực cho công tác quản lý các hoạt động của

doanh nghiệp, thông qua các số liệu trên sổ sách kế toán mà người quản lý có thể nắm bắt được

tình hình hoạt động của doanh nghiệp như thế nào. Với tư cách là công cụ quản lý kinh tế, kế

toán đã và đang cần có sự đổi mới không chỉ dừng lại ở việc ghi chép và lưu trữ các dữ liệu mà

quan trọng hơn là thiết lập một hệ thống thông tin quản lý. Do đó kế toán về mặt bản chất là hệ

thống đo lường xử lý và truyền đạt những thông tin có ích làm căn cứ cho các quyết định kinh tế

cho nhiều đối tượng khác nhau ở bên trong và cả bên ngoài doanh nghiệp. Việc thực hiện công

tác kế toán tốt hay xấu đều ảnh hưởng đến chất lượng và hiệu quả của công tác quản lý.

Công tác kế toán ở công ty có nhiều khâu, nhiều phần hành giữa chúng có mồi liên hệ mật thiết,

hữu cơ gắn bó với nhau tạo nên một hệ thống quản lý có hiệu quả.

Qua quá trình tực tập kế toán tại Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát, với sự dẫn

dắt và chỉ bảo tận tình của Cô Vũ Thị Phương Dung và đội ngũ nhân viên kế toán của công ty,

em đã hoàn thành phần báo cáo tổng hợp tình hình thực hiện công tác kế toán của công ty Bản báo cáo thực tập gồm:

Phần 1. Giới thiệu khái quát về Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Phần 2. Đặc điểm công tác kế toán tại Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Phần 3. Tìm hiểu công tác kế toán tại Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Song trong thời gian ngắn và kiến thức còn hạn chế sẽ không tránh khỏi những khiếm khuyết và

thiếu sót, chúng em rất mong nhận được ý kiến đóng góp của các thầy cô để báo cáo được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn !

PHẦN 1: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH XUẤT NHẬP KHẨU TIẾN

THỊNH PHÁT QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY

1.1 Khái quát quá trình hình thành và phát triển của công ty

Sự hình thành và phát triển của công ty

- Tên doanh nghiệp: CÔNG TY TNHH XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT

- Tên công ty viết bằng tiếng nước ngoài: TIEN THINH PHAT IMPORT EXPORT COMPANY LIMITED lOMoAR cPSD| 59691467

- Tên công ty viết tắt: TIEN THINH PHAT IMEXCO

- Địa chỉ trụ sở chính: Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng Văn Thụ, Quận Hồng

Bàng, Thành phố Hải Phòng, Việt Nam

- Điện thoại: 02253821028

- Email: tienthinhphathp@gmail.com

- Website: www.tienthinhphatie.com

- Người đại diện: PHẠM VĂN THƯƠNG – Giám Đốc công ty Ngành, nghề kinh doanh:

- Thủ tục hải quan, Logistics, ủy thác xuất nhập khẩu, tạm nhập tái xuất

- Xuất nhập khẩu các mặt hàng nông sản như Ngô, Lạc, Đỗ xanh, đỗ tương,....

- Cung cấp bán buôn bán lẻ các mặt hàng gạo

Ngày hoạt động 07/11/2014

Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát đã hoạt động hơn 8 năm trong lĩnh vực kinh

tế sản xuất – xuất nhập khẩu sản phẩm khác với vốn điều lệ 5.000.000.000(Năm tỉ đồng), tương đương 215.239 USD

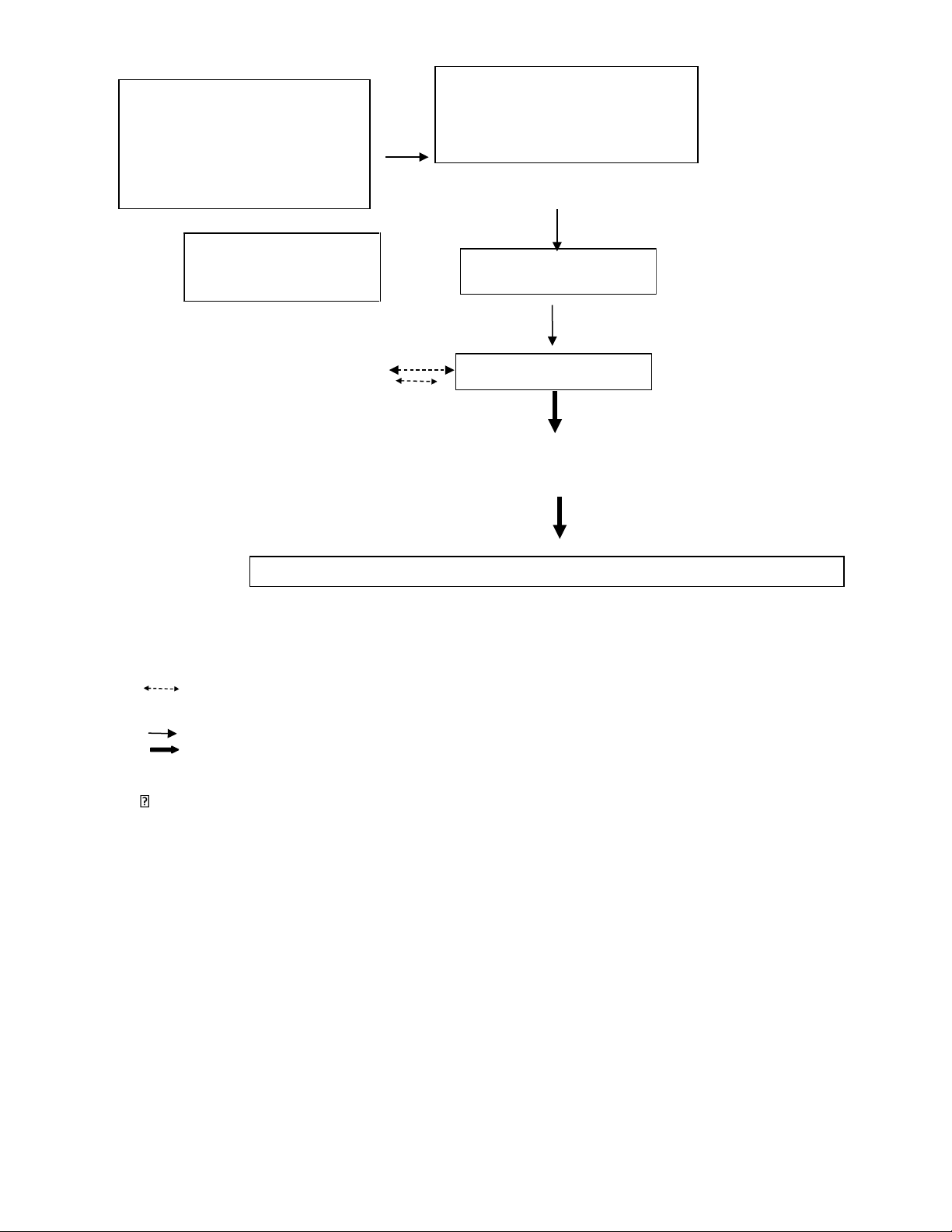

1.2 Cơ cấu tổ chức bộ máy quản lý

Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát là một công ty có quy mô vừa nên việc tổ

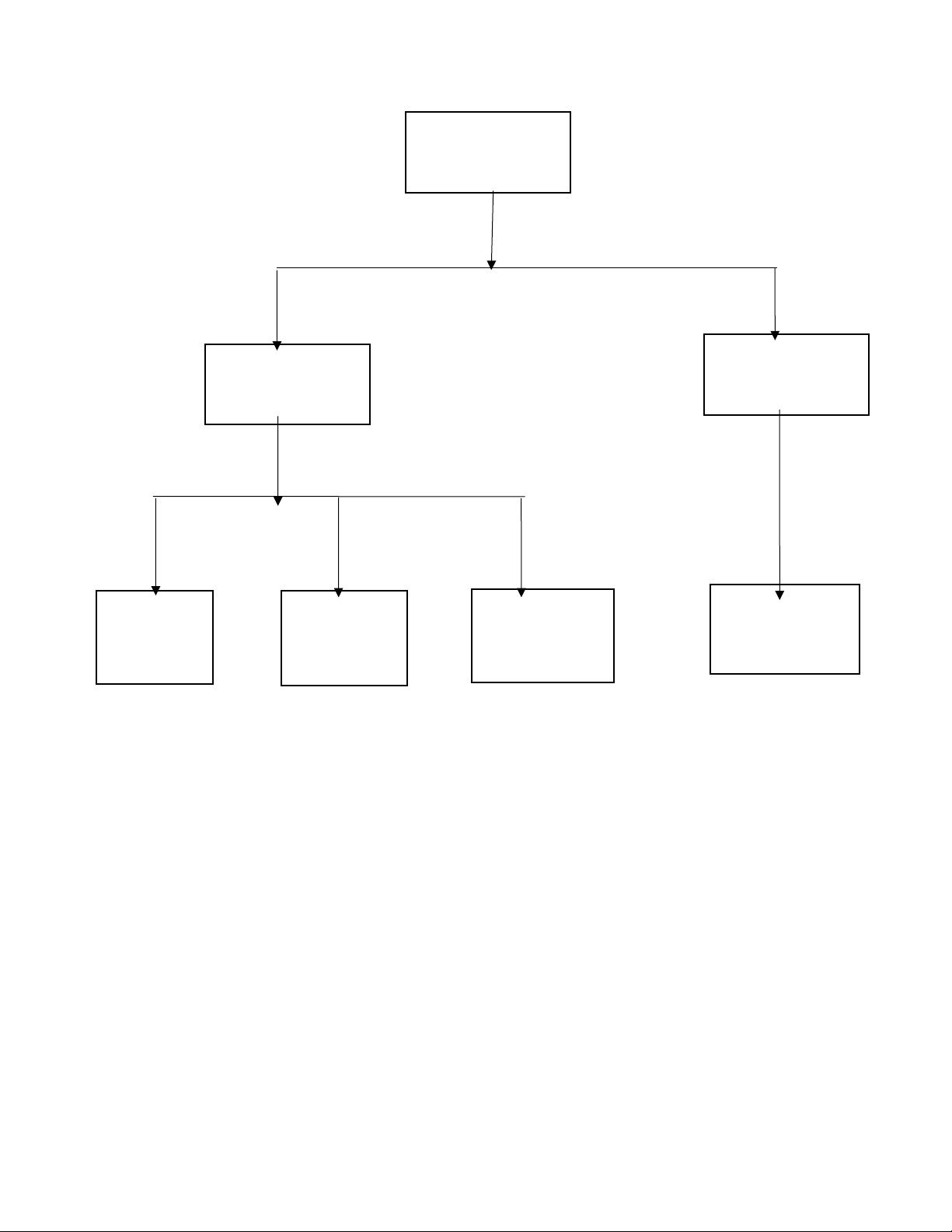

chức bộ máy hoạt động của công ty khá đơn giản. Ta có sơ đồ bộ máy như sau: lOMoAR cPSD| 59691467 Giám đốc Phó giám kinh Phó giám sản doanh xuất Phòng kế Phòng kinh Phòng hành Các đội sản toán doanh chính, nhân sự xuất

Sơ đồ 1.1: Cơ cấu tổ chức của công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát ( Nguồn: phòng kế toán)

Tổ chức bộ máy của công ty theo kiểu mô hình trực tuyến, đây là mô hình phù hợp với quy mô

của Công ty nhờ sự thống nhất cao độ, chế độ trách nhiệm rõ rang thông tin trực tiếp nhanh chóng,

chính xác. Khi sử dụng bộ máy này Công ty tận dụng và tạo điều kiện cho các cán bộ nhân viên

phát huy tối đa năng lực chuyên môn của mình.

Ta có các chức năng và nhiệm vụ sau:

• Giám Đốc: là người điều hành trực tiếp mọi hoạt động sản xuất kinh doanh hàng ngày của

Công ty, chịu trách nhiệm trước phát luật về mọi hoạt động của Công ty

• Phó Giám Đốc: là người làm việc theo chỉ thị của Giám Đốc trong việc điều hành hoạt động

Công ty .Phụ trách theo dõi ,chỉ đạo, giám sát và đôn đốc các phòng ban, bộ phận trong trong

việc thực hiện công tác nghiệp vụ ở đơn vị.Thực hiện các công việc theo sự ủy quyền của Giam Đốc lOMoAR cPSD| 59691467

• Phòng kế toán: có chức năng thực hiện các phần hành kế toán, tổ chức công tác hạch toán kế

toán, cập nhật, báo cáo và tư vấn cho Giám đốc về các hoạt động tài chính kế toán trong Công ty.

• Phòng kinh doanh: thực hiện chức năng tổ chức và thực hiện các hoạt động kinh doanh trong

Công ty. Lập kế hoạch đưa ra các chỉ tiêu kinh doanh hành quý ,năm và chịu trách nhiệm về

doanh thu, lợi nhuận của Công ty

• Phòng hành chính, nhân sự: phụ trách công tác hành chính và tuyển dụng đào tạo và quản lý nhân sự trong Công ty.

• Các đội sản xuất: đứng đầu là đội trưởng, tổ trưởng người này chịu trách nhiệm về kỹ thuật,

quản lý công nhân và cán bộ kỹ thuật tổ, đội mình phụ trách. Dưới đội trưởng, tổ trưởng có

các cán bộ kỹ thuật giúp đỡ và công nhân trực tiếp sản xuất.

1.3 Đặc điểm hoạt động sản xuất kinh doanh

Là doanh nghiệp có vốn tăng trưởng hàng năm cao, tuy chưa đạt đến mức doanh nghiệp có vốn

lớn, nhưng đã có những dịch vụ căn cơ, có thị phần lớn trong lĩnh vực xuất nhập khẩu nông sản.

Qua thời gian xây dựng và phát triển, công ty đã khẳng định vị thế của mình trong một môi

trường cạnh tranh nhờ có kế hoạch chiến lược, tiêu chuẩn chất lượng cao, chính sách kinh doanh

nhạy bén tiết kiệm chi phí và giao hàng nhanh, an toàn. Chúng tôi luôn tuân theo các nguyên tắc

kinh doanh lấy chữ Tín làm hàng đầu và cố gắng làm hài lòng khách hàng

Với tình hình covid-19 như hiện nay, có thể nói hải Phòng là một trong những thành phố có các

biện pháp quyết liệt trong “phòng chống” covid-19. Song các cấp công đoàn Thành phố vẫn kiên

trì các biện pháp phòng ngừa dịch bệnh tới công nhân, lao động với phương châm “không lơ là

dù chỉ một phút”. Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát đã có những hành động như

là: hệ thống màn hình tivi đặt tại lối đi. Hành lang, khu nghỉ giữa ca mấy tuần nay đều xoay

quanh nội dung, thông tin, khuyến cáo về phòng chống dịch bệnh covid 19, clip hướng dẫn rửa

tay đúng cách. Sau một thời gian tuyên truyền, ý thức của NLD trong việc phòng ngừa dịch bệnh

covid 19 tăng đáng kể, tự giác trong việc đeo khẩu trang khi làm việc, rửa tay bằng xà phòng...

Bên cạnh thông tin tuyên truyền, công ty chú trọng cung cấp bữa ăn ca đầy đủ dinh dưỡng, bổ

sung vitamin C, khoáng chất để NLD có sức khỏe, nâng cao sức đề kháng, quyết tâm đẩy lùi dịch bệnh xa nhà máy.

1.4 Khái quát kết quả hoạt động của công ty trong những năm gần đây

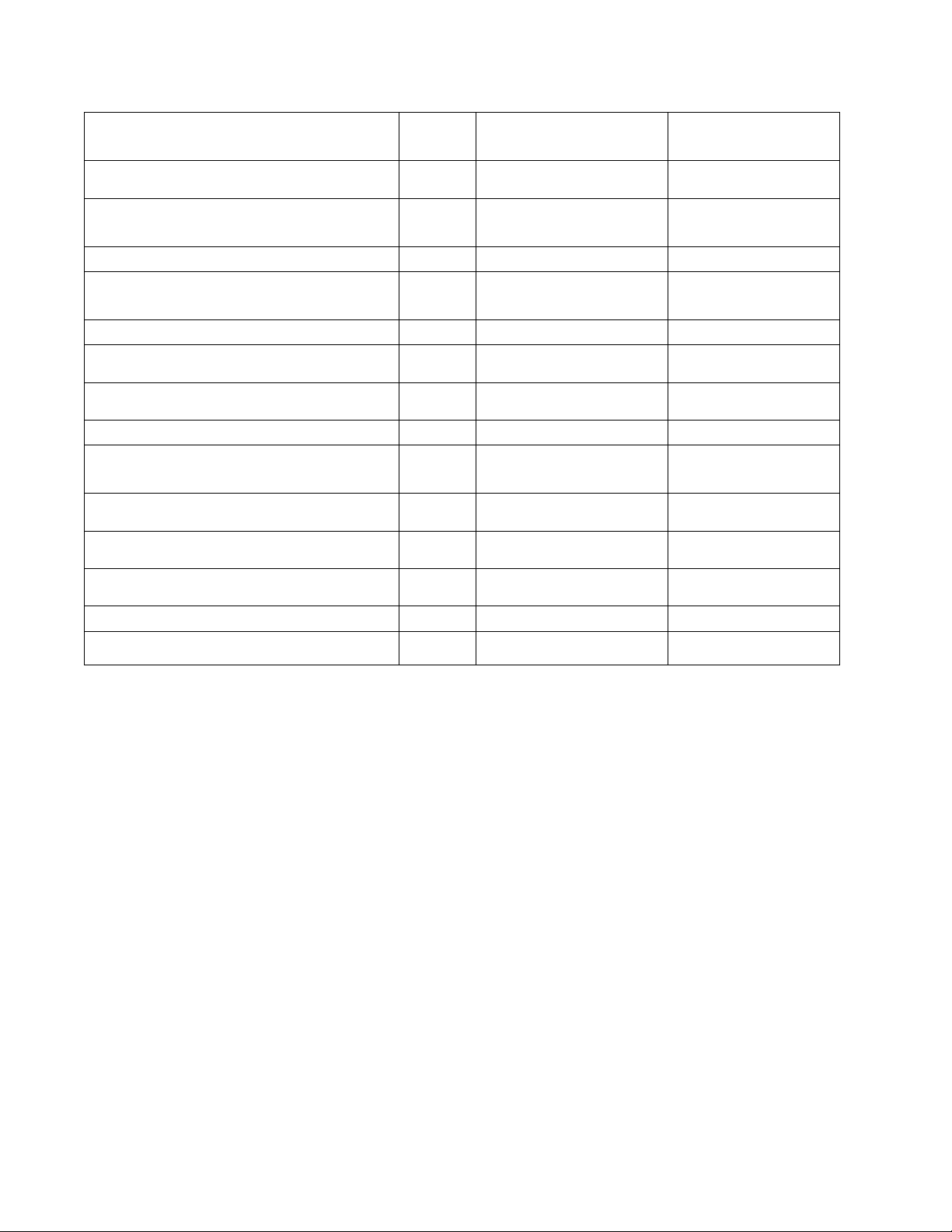

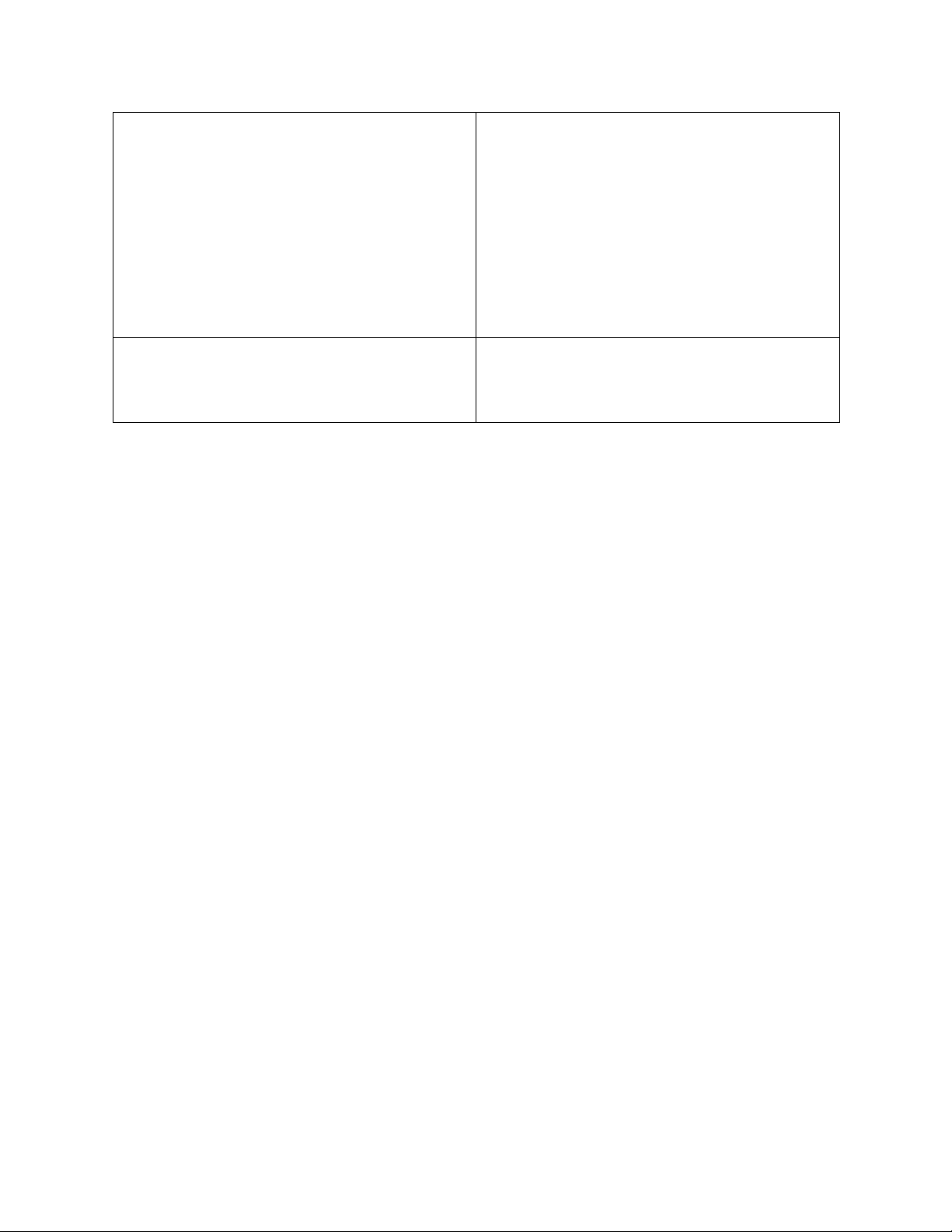

Bảng tổng hợp một số chỉ tiêu phản ánh kết quả hoạt động kinh doanh của công ty qua các năm:

Kết quả hoạt động kinh doanh của Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát Đơn vị tính: Đồng Chỉ tiêu Mã số Năm 2021 Năm 2020 lOMoAR cPSD| 59691467

Doanh thu bán hàng và cung cấp dịch 01 34.820.385.999 72.184.402.774 vụ

Các khoản giảm trừ doanh thu 02

Doanh thu thuần về bán hàng và cung 10 34.820.385.999 72.184.402.774 cấp dịch vụ Giá vốn bán hàng 11 33.117.761.355 71.539.702.965

Lợi nhuận gộp về bán hàng và cung 20 1.702.624.644 644.699.802 cấp dịch vụ

Doanh thu hoạt động tài chính 21 1.296.688 1.444.979 Chi phí tài chính 22 248.173.951 - Trong đó: Chi phí lãi vay 23 97.889.444

Chi phí quản lý kinh doanh 24 1.437.226.704 582.374.806

Lợi nhuận thuần từ hoạt động kinh 30 18.520.677 63.769.982 doanh Thu nhập khác 31 Chi phí khác 32 Lợi nhuận khác 40

Tổng lợi nhuận kế toán trước thuế 50 18.520.677 63.769.982 Chi phí thuế TNDN 51 2.592.895 8.927.797

Những thành tựu phát triển của Công ty trong những năm qua đã cho thấy Công ty luôn giữ được

nhịp độ phát triển ổn định, liên tục và rõ ràng, có bản sắc văn hóa riêng và nhất là đang được

quản lý - điều hành bởi một đội ngũ cán bộ lãnh đạo, chuyên viên trẻ năng động có kinh nghiệm

quản lý lâu năm, có đủ tâm và tầm với những chính sách đầu tư phát triển linh hoạt và có chiều

sâu và hoàn toàn lành mạnh về tài chính

PHẦN 2: ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH XUẤT

NHẬP KHẨU TIẾN THỊNH PHÁT

2.1 Đặc điểm tổ chức bộ máy kế toán

2.1.1 Cơ cấu tổ chức bộ máy kế toán

Để phù hợp với điều kiện sản xuất kinh doanh, Công ty TNHH Xuất nhập khẩu Tiến Thịnh

Phát tổ chức và sử dụng hình thức kế toán tập trung.Phòng kế toán được bố trị gồm 4 bộ phận:

Kế toán trưởng, kế toán tổng hợp và 2 kế toán phụ trách các phần hành kế toán khác nhau; ngoài

ra còn có các nhân viên hoạch toán ban đầu tại phân xưởng. Bộ phận kế toán có nhiệm vụ chủ yếu

là tổng hợp số liệu kế toán đồng thời thực hiện hoạch toán toàn bộ nghiệp vụ kế toán liên quan đến

hoạt động của Công ty. Cụ thể như sau: lOMoAR cPSD| 59691467

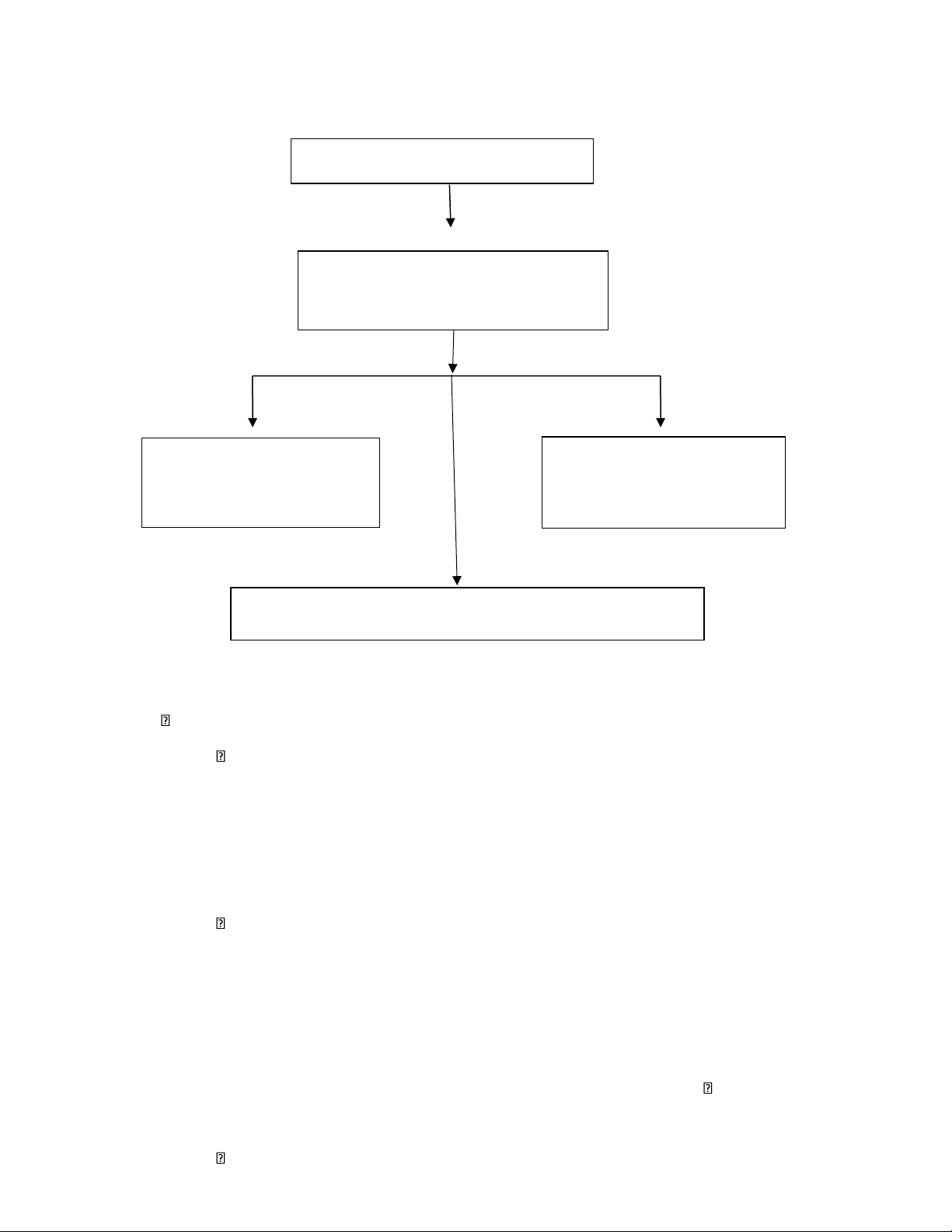

Sơ đồ 2.1.1: Sơ đồ bộ máy kế toán của Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát Kế Toán trưởng Kế toán tổng hợp

Kế toán bán hàng-công nợ,

Kế toán TSCĐ, kho, tập hợp

vốn bằng tiền, thuế và tiền

chi phí và tính giá thành lương

Các nhân viên hạch toán tại phân xưởng

( Nguồn: phòng kế toán )

2.1.2 Chức năng và nhiệm vụ của từng nhân viên kế toán: Kế toán trưởng: Chức năng: -

Tổ chức công tác kế toán tại Công ty theo đúng quy định của luật kế toán, chuẩn

mực kế toán và quy định của Công ty -

Tham mưa cho Ban Tổng Giám Đốc, Giám Đốc tài chính về lĩnh vực tài chính kế toán Nhiệm vụ: -

Điều hành hoạt động của phòng kế toán tài chính -

Báo cáo với Giám Đốc tài chính định kì mỗi tháng một lần về tình hình thực hiện

nhiệm vụ và thường xuyên báo cáo kịp thời khi cần thiết bảo đảm không để hoạt

động sản xuất kinh doanh đình trệ thiệt hại -

Thực hiện các công việc được ủy quyền khi Giám Đốc vắng mặt Kế toán tổng hợp: Chức năng: -

Tổ chức công việc hoạch toán kế toán lOMoAR cPSD| 59691467 Nhiệm vụ: -

Trực tiếp định khoản các nghiệp vụ phát sinh -

Theo dõi tình hình biến động tài sản, nguồn vốn, tính thuế thu nhập phải nộp ngân sách -

Tập hợp số liệu lên sổ cái, báo cáo quyết toán và xác định kết quả sản xuất kinh doanh -

Lưu trữ dữ liệu kế toán theo quy định

Kế toán TSCĐ, kho, tập hợp chi phí và giá thành: Chức năng: -

Quản lí theo dõi TSCĐ và trích khấu hao -

Quản hàng tồn kho và tập hợp chi phí sản xuất -

Tổ chức công tác kế toán tính giá thành -

Lập chứng từ nhập kho, xuất kho và thường xuyên kiểm tra, hướng dấn nhân viên thống

kê phân xưởng tập hợp chi phí theo yêu cầu hoạch toán quản trị Nhiệm vụ: -

Hàng tháng tiến hành trích khấu hao TSCĐ theo quy định của nhà nước, chịu trách

nhiệmphản ánh số lượng hiện trạng và giá trị TSCĐ hiện có. phản ánh kịp thời hao mòn

TSCĐ trong quá trình sử dụng -

Mở sổ chi tiết theo dõi biến động của nguyên-vật liệu -

Đối chiếu số liệu sổ chi tiết hàng tồn kho với kế toán tổng hợp -

Đối chiếu, kiểm tra thường xuyên số lượng thực tế với bộ phận thống kê tại kho và phân xưởng -

Tính giá thành sản phẩm, quản lí hàng tồn kho -

Tập hợp và phân bổ chi phí cho từng công đoạn, sản phẩm cụ thể đảm bảo tính hợp lí và hợp pháp -

Quản lí nhân viên thống kê tại phân xưởng

Kế toán bán hàng-công nợ, vốn bằng tiền , thuế và tiền lương: Chức năng: -

In phiếu xuất xưởng và xuất hóa đơn bán hàng -

Theo dõi quản lí công nợ phải thu, phải trả -

Quản lí quỹ tiền mặt, tài khoản tiền gửi và tiền vay tại ngân hàng -

Kê khai quyết toán thuế GTGT, thuế thu nhập cá nhân với cơ quan quản lí thuế -

Tính tiền lương và trích nộp các khoản trích theo lương theo quy định lOMoAR cPSD| 59691467 Nhiệm vụ: -

Kết hợp với bộ phận kiểm định xác nhận số hàng xuất bán trong kì -

Theo dõi quản lí chi tiết công nợ phải thu, phải trả -

Gửi báo cáo công nợ phải thu hàng ngày cho kế toán trưởng, Ban quản trị -

Kiểm tra chứng từ ban đầu, ghi (hoặc in) phiếu thu phiếu chi tiền mặt, sổ quỹ tiền mặt,

giấu báo nợ, báo có của tiền gửi ngân hàng. Làm hô sơ vay và giải chấp vay tại các ngân hàng -

Tính lương từng kì, từng tháng chi tiết cho từng phân xưởng theo yêu cầu từ kế toán

trưởng, kế toán giá thành. Trích nộp BHX,BHYT theo quy định của luật lao động -

Tập hợp thuế GTGT đầu vào, đầu ra theo mẫu của Bộ tài chính -

Đối chiếu số liệu với kế toán tong hợp về các khoản

Các nhân viên hạch toán tại phân xưởng:

Thu thập, ghi chép, kiểm tra các chứng từ ban đầu về các nghiệp vụ kinh tế phát sinh tại

phân xưởng và đinh kì gửi về phòng kế toán. Bộ phận này là bộ phận thu thập số liệu ban đầu cho kế toán

2.2 Chế độ, phương pháp, nguyên tắc kế toán áp dụng

Công ty áp dụng một số phương pháp kế toán như sau:

• Chế độ kế toán áp dụng:

Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát đang áp dụng Chế độ Kế toán quy định tại

Thông tư 200/2016/TT-BTC ngày 26/08/2016 hướng dẫn Chế Độ Kế Toán Doanh nghiệp do Bộ

Tài Chính ban hành và các văn bản sửa đổi, bổ sung Thông tư 200/2016/TT-BTC. • Kỳ kế toán.

Năm tài chính bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12.

Đơn vị kế toán sử dụng để lập báo cáo và ghi sổ là: Đồng Việt Nam

Tính thuế GTGT: Theo phương pháp khấu trừ.

Hình thức kế toán áp dụng:

Công ty sử dụng hình thức kế toán là Nhật Kí Chung phù hợp với quy mô và đặc điểm hoạt

đông của Công ty. Các sổ sách thường sử dụng tại Công ty là những sổ sách theo mẫu biểu quy

định trong hình thức Nhật Kí Chung đó là:

- Sổ nhật kí chung: dùng để ghi các nghiệp vụ kinh tế tài chính phát sinh theo trình tự thời gian. lOMoAR cPSD| 59691467

- Sổ cái: dùng để ghi các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế ( theo

tài khoản kế toán ). Số liệu trên Sổ Cái phản ánh một cách tổng quát về thu, chi; tình hình phái

thu, đã thu của khách hàng, tình hình phải trả, đã trả cho người bán; tình hình quản lý các loại tài sản, chi phí phát sinh.

- Sổ, thẻ kế toán chi tiết: dùng để phản ánh chi tiết từng nghiệp vụ kinh tế phát sinh

theotừng đối tượng kế toán riêng biệt mà trên Sổ Cái chưa phản ánh được.Sổ, thẻ kế toán chi tiết

cung cấp các số liệu chi tiết về tình hình thu, chi tiền, tài sản.

- Các chỉ tiêu khác căn cứ vào yêu cầu quản lí và yêu cầu hạch toán của từng đối tượng kế

toán riêng biệt mà mỗi mẫu số có những chỉ tiêu quản lí và kết cấu riêng

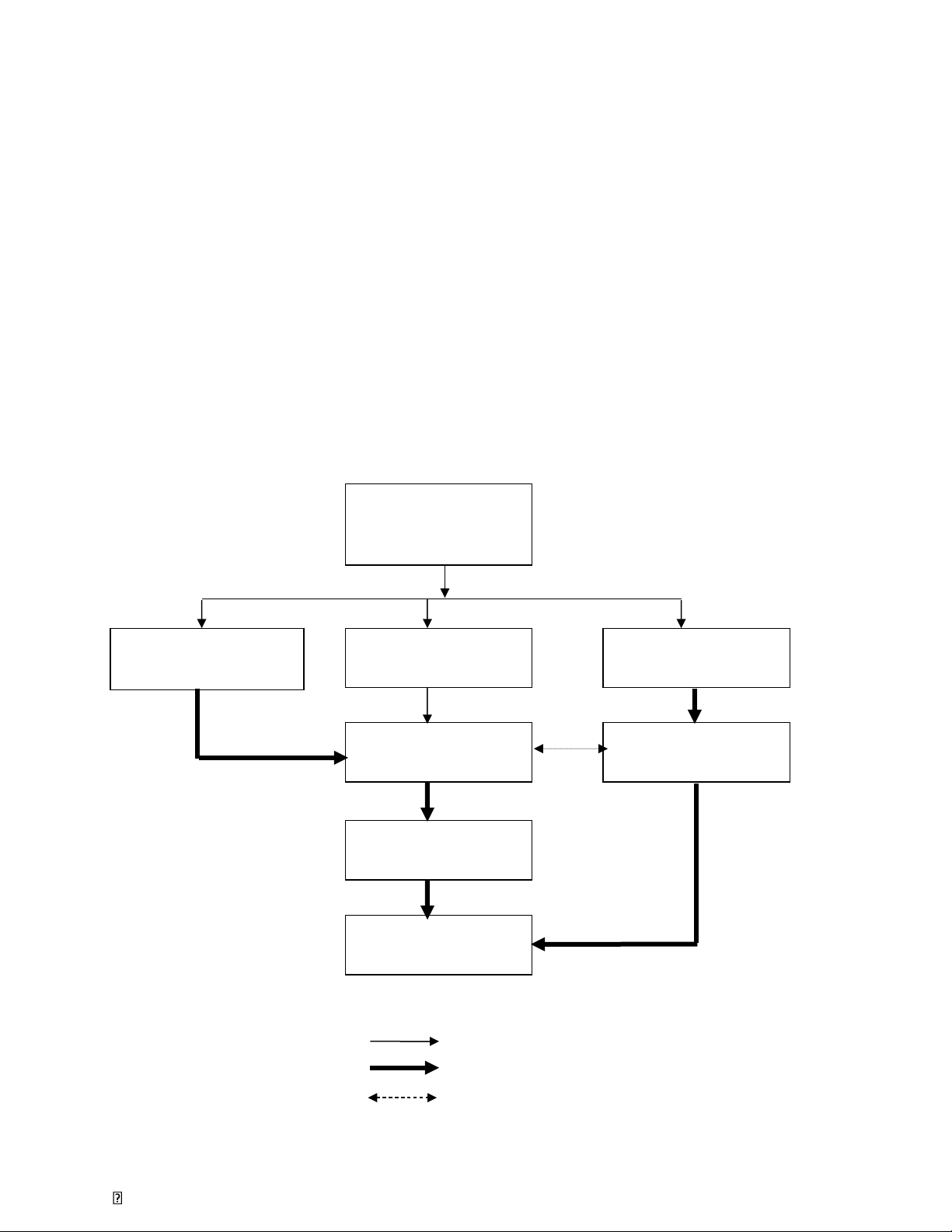

- Trình tự kế toán theo hình thức kế toán Nhật Kí Chung theo sơ đồ sau:

Sơ đồ 2.2: Sơ đồ quy trình hạch toán theo hình thức sổ Nhật Kí Chung Chứng từ gốc (1)

Sổ, thẻ kế toán chi tiết Sổ nhật ký đặc biệt Sổ nhật ký chung (2) (4) Sổ cái (5) (3)

Bảng tổng hợp chi tiết (6) Bảng cân đối phát sinh (7) (7) Báo cáo tài chính Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu kiểm tra

( Nguồn : phòng kế toán)

Mô tả quy trình luân chuyển chứng từ tại Công ty. lOMoAR cPSD| 59691467 1.

Hàng ngày căn cứ vào chứng từ gốp hợp lệ gồm: hóa đơn GTGT, hóa đơn bán lẻ,

Tờ khai XNK, chứng từ thanh toán.... để lập định khoản kế toán, sau đó ghi vào sổ nhật ký

chung theo thứ tự thời gian các nghiệp vụ phát sinh. Trường hợp có nhiều nghiệp vụ phát sinh

với khách hàng kế toán Công ty mở Sổ nhật ký đặc biệt để ghi các nghiệp vụ trên. Cách ghi sổ

nhật ký đặc biệt tương tự như ghi sổ nhật ký chung. Tùy theo yêu cầu quản lý nghiệp vụ phát

sinh kế toán ghi vào sổ thẻ kế toán chi tiết có liên quan. 2.

Các nghiệp vụ phát sinh sau khi ghi sổ nhật ký chung, kế toán lấy số liệu để ghi

vào sổ cái các tài khoản kế toán có liên quan. 3.

Cuối tháng khóa sổ nhật ký đặc biệt để lấy số liệu tổng hợp ghi vào sổ cái các tài khoản kế toán. 4.

Tổng hợp sổ, thẻ kế toán chi tiết vào bảng tổng hợp số liệu chi tiết. 5.

Đối chiếu số liệu giữa bảng tổng hợp chi tiết số phát sinh và sổ cái của các tài khoản tương ứng. 6.

Cuối kỳ kế toán lấy số liệu cần thiết trên các sổ cái để lập bảng đối chiếu số liệu phát sinh tài khoản. 7.

Cuối kỳ kế toán lấy số liệu trên bảng cân đối phát sinh các tài khoản và bảng tổng

hợp số liệu chi tết để lập báo cáo tài chính.

Sự phù hợp của mô hình:

Do quy mô của công ty không lớn nên Công ty áp dụng hình thức kế toán Nhật kí Chung

là hình thức đơn giản, dễ đối chiếu kiểm tra.

• Cơ sở lập báo cáo tài chính

Công ty áp dụng các Chuẩn mực Kế toán Việt Nam, Chế độ kế toán Việt Nam và các quy

định hiện hành có liên quan khác tại Việt Nam.

• Nguyên tác ghi nhận các khoản tiền và các khoản tương đương tiền:

- Bảng Tiền và các khoản tương đương tiền bao gồm tiền mặt tại quỹ, tiền gửi ngân hàng, tiền

đang chuyển, tiền gửi không kỳ hạn và có kỳ hạn, với các khoản đầu tư ngắn hạn khác có

khả năng thanh khoản cao có thời hạn đáo hạn ban đầu không quá ba tháng hoặc ít hơn;

các nghiệp vụ phát sinh bằng đồng tiền khác VNĐ được đổi thành VNĐ. Theo tỷ giá thực

tế tại thời điểm phát sinh nghiệp vụ; số dư các tài khoản bằng tiền, tương đương tiền và

công nợ có gốc là ngoại tệ tại ngày lập bảng cân đối kế toán được quy đổi ra VNĐ. Theo

tỷ giá bình quân liên ngân hàng do Ngân hàng nhà nước công bố tại ngày lập cân đối kế toán . Hàng tồn kho (HTK). lOMoAR cPSD| 59691467

- Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên.

- Giá xuất kho được tính theo phương pháp bình quân gia quyền tháng.

- Giá thành sản phẩm nhập kho được tính theo phương pháp tính giá thành giản đơn.

Tài sản cố định (TSCĐ):

Tài sản cố định hữu hình và khấu hao:

Tài sản cố định hữu hình được trình bày theo nguyên giá trừ giá trị hao mòn luỹ kế.

Nguyên giá tài sản cố định hữu hình bao gồm giá mua và toàn bộ các chi phí liên quan khác

liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

Tài sản cố định hữu hình được khấu hao theo phương pháp đường thẳng dựa trên thời gian

hữu dụng ước tính. Thời gian khấu hao cụ thể như sau: Thời gian khấu hao (Năm)

Nhà xưởng, vật kiến trúc 05 - 15 Máy móc, thiết bị 05 - 6 Phương tiện vận tải 05 – 6

Thiết bị, dụng cụ quản lý 03 – 6 Tài sản cố định khác 05

Tài sản cố định vô hình và khấu hao:

- Tài sản cố định vô hình được trình bày theo nguyên giá và giá trị hao mòn lũy kế. Tài

sản cố định vô hình bao gồm: Chi phí cấp chứng nhận ISO, phần mềm kế toán, quyền

phát hành và Hệ thống quản lý môi trường.

- Khấu hao tài sản cố định vô hình được tính theo phương pháp đường thẳng dựa trên

thời gian sử dụng ước tính phù hợp của tài sản Tính thuế GTGT: Theo phương pháp khấu trừ.

PHẦN 3: TÌM HIỂU TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH XUẤT

NHẬP KHẨU TIẾN THỊNH PHÁT lOMoAR cPSD| 59691467

3.1: Kế toán vốn bằng tiền

Kế toán vốn bằng tiền: là nghiệp vụ kế toán theo dõi phản ánh một cách chính xác, đầy đủ, kịp

thời số hiện có và tình hình biến động của từng loại vốn bằng tiền cũng như các khoản thanh toán.

Vốn bằng tiền: là một bộ phận vốn lưu động trong doanh nghiệp là lượng tài sản tồn tại trực tiếp

dưới hình thái giá trị. Căn cứ vào phạm vi sử dụng vốn bằng tiền được chia thành: • Tiền mặt (TK 111)

• Tiền gửi ngân hàng (TK 112)

Mọi nghiệp vụ kinh tế phát sinh của công ty liên quan đến tiền mặt (TK 111), tiền gửi ngân hàng

(TK112) thì kế toán có nhiệm vụ lập chứng từ phát sinh của nghiệp vụ này (bao gồm: phiếu

thuphiếu chi, …). Dựa vào những chứng từ trên kế toán tiến hành ghi sổ và theo dõi biến động

của những tài khoản này.

Đặc điểm của kế toán vốn bằng tiền trong doanh nghiệp:

Thông qua ghi chép vốn bằng tiền và các khoản thanh toán, kế toán thực hiện chức năng

kiểm soát, phát hiện các trường hợp chi tiêu sai quy định, phát hiện các sai lệch, nguyên nhân

và kiến nghị các biện pháp xử lý. Đồng thời, kế toán vốn bằng tiền sẽ cung cấp số liệu kịp

thời cho công tác kiểm kê, lập báo cáo tài chính và phân tích hoạt động kinh tế; chấp hành

các quy định, thủ tục trong quản lý vốn bằng tiền và các khoản thanh toán tại công ty.

• Vốn bằng tiền là bộ phận lớn của vốn lưu động, phản ánh khả năng thanh toán ngay của

Công ty để tạo điều kiện cạnh tranh tốt nhất

• Quy mô vốn bằng tiền là loại vốn đòi hỏi doanh nghiệp phải quản lý hết sức chặt chẽ, vì

vốn bằng tiền là có tính luân chuyển cao, nên nó là đối thượng của sự gian lận

• Trong quá trình hạch toán vốn bằng tiền, các thủ tục nhằm bảo vệ vốn bằng tiền khỏi sự

“đánh cắp”, lạm dụng là quan trọng. Nó đòi hỏi phải tuân thủ các nguyên tắc, chế độ

quản lý tiền tệ thống nhất của Nhà nước.

Trong quá trình sản xuất kinh doanh, vốn bằng tiền được sử dụng để đáp ứng nhu cầu về

thanh toán các khoản nợ của Công ty hoặc mua sắm các loại vật tư hàng hóa phục vụ cho nhu

cầu sản xuất kinh doanh. Đồng thời vốn bằng tiền cũng là kết quả của việc mua bán và thu

hồi các khoản nợ. Chính vì vậy, quy mô vốn bằng tiền đòi hỏi Công ty phải quản lí hết sức

chặt chẽ do vốn bằng tiền có tính thanh khoản cao, nên nó là đối tượng của gian lận và sai

sót. Vì vậy việc sử dụng vốn bằng tiền phải tuân thủ các nguyên tắc, chế độ quản lí thống

nhất của Nhà nước chẳng hạn: lượng tiền mặt tại quỹ của Công ty dùng để chi tiêu hàng ngày

không vượt quá mức tồn quỹ mà doanh nghiệp và ngân hàng đã thỏa thuận theo hợp đồng thương mại lOMoAR cPSD| 59691467

Lập phiếu chi, thu, ủy nhiệm

Hóa đơn, bộ chứng từ thanh

chi, ủy nhiệm thu, giấy báo nợ,

toán, phiếu yêu cầu thanh (1) giấy báo có…

toán, phiếu đề nghị mua hàng …, (2) Số dư tại quỹ, ngân hàng Nhật ký chung (3) (4) Sổ cái TK 111, 112 (4) Bảng cân đối số phát sinh (4)Bảng CĐKT

Sơ đồ 3.1: Sơ đồ kế toán vốn bằng tiền của công ty Ghi chú: : Đối chiếu, kiểm tra

: Ghi định kỳ hoặc cuối tháng (Nguồn: Phòng kế toán)

Quy trình kế toán vốn bằng tiền được thực hiện với các bước sau:

1. Căn cứ vào các chứng từ gốc như: hóa đơn, bộ chứng từ thanh toán, phiếu đề nghị thanh

toán...kế toán tiến hành lập 2 liên phiếu thu, chi, ủy nhiệm chi , ủy nhiệm thu hay giấy

báo nợ, giấy báo có cho phù hợp với chứng từ chuyển đến Ban Giám Đốc phê duyệt.

2. Phiếu thu, chi, ủy nhiệm chi, ủy nhiệm thu, giấy báo nợ, giấy báo có....sau khi được Ban

Giám Đốc phê duyệt, kế toán tiến hành thu, chi thực tế và hoạch toán các bút toán tương

ứng với các nghiệp vụ phát sinh vào Nhật ký chung.

3. Sau khi hoạch toán vào sổ Nhật ký chung sẽ tự động chuyển sang sổ cái tài khoản tương ứng 111, 112...

4. Cuối tháng kế toán tổng hợp sổ cái tài khoản 111, 112... đối chiếu với số dư tài khoản

111, 112 …với số dư tiền mặt tại quỹ, tiền gửi ngân hàng. Sau khi đã khớp số liệu, kế

toán sẽ tổng hợp lên bảng CĐPS và Bảng CĐKT. lOMoAR cPSD| 59691467

3.1.1: Kế toán tiền mặt

Kế toán tiền mặt: Là công viêc theo ḍ

õi mọi hoạt đông liên quan đ ̣ ến thu, chi tiền măt ṭ

ại quỹ. Theo dõi tồn quỹ hàng ngày. Từ đó báo cáo với xếp để có hướng chuẩn bị dòng tiền

cho viêc ̣ hoạt đông ṣ

ản xuất kinh doanh nôi bộ .̣ a) Đặc điểm:

- Công ty luôn dữ một lượng tiền nhất định để phục vụ cho việc chi tiêu hàng ngày và

đảmbảo cho hoạt động của Công ty không bị gián đoạn. Tại công ty, chỉ những nghiệp vụ

phát sinh không lớn mới thanh toán bằng tiền mặt.

- Hạch toán vốn bằng tiền do thủ quỹ thực hiện và được theo dõi từng ngày. Tiền mặt của

Công ty tồn tại chủ yếu dưới dạng đồng nội tệ và rất ít dưới dạng đồng ngoại tệ. b) Chứng từ sử dụng

Trong hoạt đông ḳ ế toán của doanh nghiêp, cḥ ứng từ kế toán đóng vai trò là căn cứ ghi

chép để hạch toán kế toán, kê khai và phản ánh các nghiêp ṿ ụ kinh tế phát sinh. Chứng từ

kế toán được chia thành nhiều loại khác nhau. Khi hợp các chứng từ này lại sẽ tạo ra hê tḥ ống chứng từ.

Chứng từ kế toán liên quan đến tiền măṭ

- Liên quan đến tiền măt ghi ṣ ổ cái tài khoản 111 bao gồm các loại chứng từ kế toán như: • Phiếu thu (01-TT) • Phiếu chi (02-TT) •

Giấy đề nghị tạm ứng (03-TT) •

Giấy đề nghị thanh toán tiền tạm ứng (04-TT) •

Giấy đề nghị thanh toán (05-TT) • Biên lai thu tiền (06-TT) •

Bảng kê vàng, bạc, kim khí quý, đá quý (07-TT) •

Bảng kiểm kê quỹ tiền VNĐ (08a-TT) •

Bảng kiểm kê quỹ ngoại tê, ṿ àng bạc, đá quý (08b-TT) •

Bảng kê chi tiền (09-TT) - Sổ kế toán sử dụng: • Sổ tổng hợp.

• Sổ quỹ tiền mặt: Mẫu số S07-DN c) Tài khoản sử dụng

Kế toán sử dụng tài khoản 111 “tiền mặt” để hạch toán.

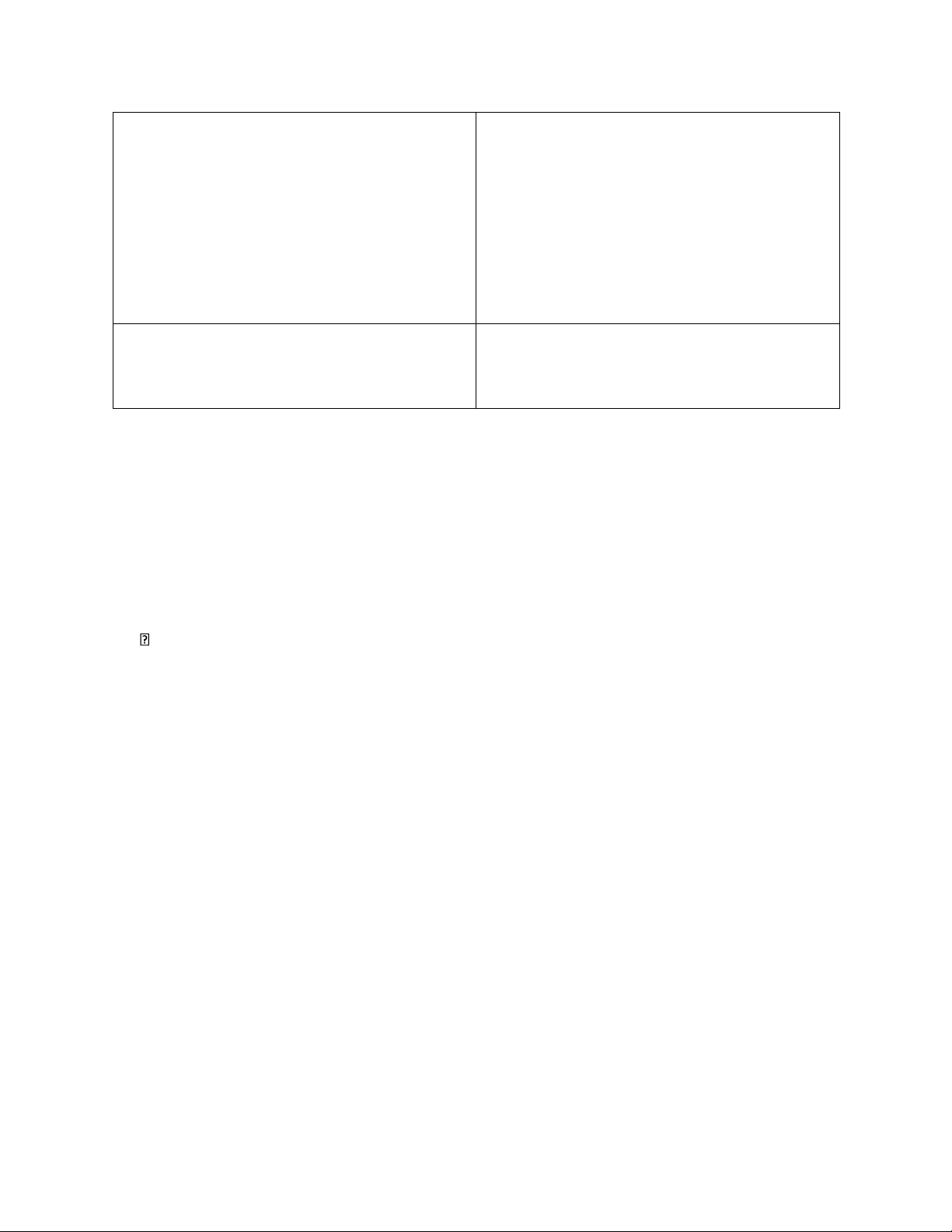

Kết cấu tài khoản 111 như sau: Bên Nợ Bên Có lOMoAR cPSD| 59691467 -

Các khoản tiền Việt Nam, ngoại tệ -

Các khoản tiền Việt Nam, ngoại tệ nhập quỹ; xuất quỹ; -

Số tiền Việt Nam, ngoại tệ thừa ở quỹ -

Số tiền Việt Nam, ngoại tệ thiếu hụt phát hiện khi kiểm kê;

quỹ phát hiện khi kiểm kê. -

Chênh lệch tỷ giá hối đoái do đánh giá -

Chênh lệch tỷ giá hối đoái do đánh giá

lại sốdư tiền mặt là ngoại tệ tại thời điểm báo

lại sốdư tiền mặt là ngoại tệ tại thởi điểm báo

cáo ( trường hợp tỷ giá ngoại tệ tăng so với

cáo ( trường hợp tỷ giá ngoại tệ giảm so với

tỷ giá ghi sổ kế toán)

tỷ giá ghi tại sổ kế toán)

Số dư bên Nợ: Các khoản tiền Việt Nam,

ngoại tệ còn tồn quỹ tiền mặt tại thời điểm báo cáo

Tài khoản 111- Tiền mặt, có 2 tài khoản cấp 2:

- Tài khoản 1111- Tiền Việt Nam: Phản ánh tình hình thu- chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt

- Tài khoản 1112- Ngoại tệ: Phản ánh tình hình thu- chi, chênh lệch tỷ giá và số dư ngoại tệ

tại quỹ tiền mặt theo giá trị quy đổi ra đồng tiền ghi sổ kế toán. d) Quy trình kế toán -

Để theo dõi chi tiết tình hình biến động tiền mặt tại quỹ kế toán sử dụng tài khoản 111.

Hàng ngày căn cứ vào các phiếu thu, phiếu chi, các lệnh chi, các hợp đồng… thủ quỹ kiêm kế

toán vốn bằng tiền và kế toán công nợ… sẽ tiến hành viết phiếu thu, phiếu chi tương ứng. -

Khi phát sinh nghiệp vụ thu, chi tiền kế toán sẽ lập phiếu thu (phiếu chi) trình Giám Đốc,

kế toán trưởng duyệt rồi chuyển cho thủ quỹ thu tiền, sau đó kế toán phần hành sẽ tiến hành định

khoản và cập nhật số liệu vào sổ quỹ tiền mặt và đính kèm chứng từ gốc.

+ Căn cứ vào các nghiệp vụ phát sinh trên kế toán tiến hành lập phiếu chi, thu tiền mặt như sau: Chứng từ 3.1.1.2: No/ Số: PV. 1212001

CÔNG TY TNHH Xuất nhập khẩu Tiến Thịnh Phát

Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng Văn

Thụ, Quận Hồng Bàng, Thành phố Hải Phòng Date/Ngày: 01/12/2021 Debit 6423: 3.500.000 lOMoAR cPSD| 59691467

Credit 1111: 3.500.000 PHIẾU CHI TIỀN MẶT Name of pay/ Đinh Thị Hồng Anh Người nhận tiền Address/ Địa chỉ: Văn phòng Công ty Reason of pay/

Thanh toán tiền mua đồ dùng văn phòng Lý do chi: Amount/ Số tiền: 3.500.000 (VND) In words/Bằng chữ:

Ba triệu, năm trăm nghìn đồng chẵn Attached to/ Kèm theo:

Note: Receiver sign only when receiving money enough.

Chú thích: Người nhận tiền chỉ ký khi nhận đủ số tiền theo phiếu này Receiver Chief Prepared by Cashier President approval Accountant Người nhận Kế toán Người lập phiếu Thủ quỹ Tổng giám đốc trưởng Chứng từ 3.1.1.3:

CÔNG TY TNHH Xuất nhập khẩu Tiến Thịnh Phát No/ Số: PV. 1212001

Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng Văn

Thụ, Quận Hồng Bàng, Thành phố Hải Phòng Date/Ngày: 02/12/2021 Debit 1111: 3.200.000 Credit 1311: 3.200.000

PHIẾU THU TIỀN MẶT Name of pay/ Vũ Thị Ngọc Người nộp tiền Address/ Địa chỉ: Công ty TNHH LEAR Việt Nam lOMoAR cPSD| 59691467 Reason of pay/

Thu tiền bán phế liệu HĐ 0000072 ngày 25/2/2022 Lý do thu: Amount/ Số tiền: 3.200.000 (VND) In words/Bằng chữ:

Ba triệu, hai trăm nghìn đồng chẵn Attached to/ Kèm theo: Receiver Chief Prepared by Cashier President approval Accountant Người nộp Kế toán trưởng Người lập Thủ quỹ Tổng giám đốc phiếu

Description/ Nội dung thanh toán: Thanh toán tiền tiếp khách

Proposer Chief of Section Accountant review President

Người đề nghị Phụ trách bộ phận Kế toán kiểm tra Tổng giám đốc

3.1.2: Kế toán tiền gửi ngân hàng a) Đặc điểm

-Tiền gửi ngân hàng là số tiền tạm thời nhàn rỗi của DN đang gửi tại ngân hàng hoặc kho bạc hay Công ty tài chính.

-Tiền gửi ngân hàng của Công ty phần lớn được gửi tại ngân hàng để thực hiện công việc thanh

toán một cách an toàn và tiện dụng. Lãi thu từ tiền gửi ngân hàng được hạch toán vào doanh thu hoạt động tài chính.

-Tiền gửi ngân hàng được Công ty sử dụng để thanh toán hầu hết các nghiệp vụ phát sinh có giá

trị từ nhỏ đến lớn. b) Chứng từ sử dụng

-Chứng từ sử dụng: Căn cứ để hạch toán tiền gửi Ngân hàng là • Các giấy báo Có, • Giấy báo Nợ •

Bản sao kinh doanh của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ

nhiệm thu, séc chuyển khoản,.) -Sổ kế toán sử dụng:

•Sổ tiền gửi ngân hàng: Mẫu số S08-DN c) Tài khoản sử dụng

TK 112 - Tiền gửi ngân hàng.

Kết cấu và nội dung phản ánh của TK 112- Tiền gửi ngân hàng: Bên Nợ Bên Có lOMoAR cPSD| 59691467 -

Các khoản tiền Việt Nam, ngoại tệ, -

Các khoản tiền Việt Nam, ngoại tệ,

vàng tiền tệ gửi vào ngân hàng

vàng tiền tệ rút ra từ ngân hàng -

Chênh lệch tỷ giá hối đoái do đánh giá -

Chênh lệch tỷ giá hối đoái do đánh giá

lại sốdư ngoại tệ tại thời điểm báo cáo

lại sốdư ngoại tệ cuối kỳ (trường hợp tỷ giá

(trường hợp tỷ giá ngoại tệ tăng so với Đồng

ngoại tệ giảm so với Đồng Việt Nam) Việt Nam) -

Chênh lệch đánh giá lại vàng tiền tệ -

Chênh lệch đánh giá lại vàng tiền tệ

giảm tạithời điểm báo cáo

tăng tại thời điểm báo cáo

Số dư bên Nợ: Số tiền Việt Nam, ngoại tệ,

vàng tiền tệ hiện còn gửi tại ngân hàng tại thời điểm báo cáo

Tài khoản 112- Tiền gửi ngân hàng có 3 tài khoản cấp 2: -

Tài khoản 1121: Tiền Việt Nam: Phản ánh số tiền gửi vào và rút ra và hiện đang gửi tại

ngân hàng bằng Đồng Việt Nam -

Tài khoản 1122: Ngoại tệ: Phản ánh số tiền gửi vào và rút ra và hiện đang gửi tại ngân

hàng bằng ngoại tệ các loại đã quy đổi ra Đồng Việt Nam -

Tài khoản 1123: Vàng tiền tệ: Phản ánh tình hình biến động và giá trị vàng tiền tệ của

doanh nghiệp đang gửi tại Ngân hàng tại thời điểm báo cáo. d) Quy trình kế toán: Phương pháp hạch toán:

Đối với Công ty, kế toán tiền gửi ngân hàng là một phần hành rất quan trọng. Ngay khi nhận

được giấy báo của ngân hàng, kế toán tiến hành kiểm tra đối chiếu với các chứng từ gốc kèm

theo và sổ sách kế toán của Công ty. Các chứng từ hạch toán tiền gửi ngân hàng là: giấy báo nợ,

giấy báo có, hay các bảng sao kê. Dựa vào các chứng từ trên, kế toán tiến hành vào sổ tiền gửi

ngân hàng để theo dõi khoản tiền của Công ty.

+) Căn cứ vào các nghiệp vụ phát sinh trong tháng 12 có một số chứng từ sau: Chứng từ 3.1.2.2:

Công ty TNHH Xuất Nhập khẩu Tiến Thịnh Phát

Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng

Văn Thụ, Quận Hồng Bàng, Thành phố Hải Phòng GIẤY BÁO CÓ

Ngày 02 tháng 12 năm 2021 Quyển số: Số: BCACB1501001

Nợ 11211: 40.000.000 Có 131: 40.000.000 lOMoAR cPSD| 59691467

Họ và tên người nộp tiền: Nguyễn Văn Phượng

Địa chỉ: 29 Trần Nguyên Hãn, Cát Dài, Lê Chân, Hải Phòng

Lý do nộp: Thanh toán tiền mua hàng tháng 10/2021

Số tiền: 40.000.000 Viết bằng tiền: Bốn mươi triệu đồng

Kèm theo: …….1………Chứng từ gốc ………….

Ngày 02 tháng 12 năm 2021 Người lập phiếu

Giám đốc Kế ToánTrưởng ( Ký, họ tên)

(Ký, họ tên, đóng dấu ) ( Ký, họ tên) Chứng từ 3.1.2.3:

Công ty TNHH Xuất Nhập khẩu Tiến Thịnh Phát

Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng Văn Thụ, Quận Hồng

Bàng, Thành phố Hải Phòng GIẤY BÁO NỢ

Ngày 31 tháng 12 năm 2021 Quyển số: Số: BNVCB1501001 Nợ 3341: 100.000.000

Họ và tên người chi tiền: Vũ Đình Phát Có 11211:100.000.000

Địa chỉ: Số 15 đường Mê Linh. Phường An Biên, Lê chân, HP

Lý do chi: Chi thanh toán lương cho nhân viên theo danh sách đính kèm

Kèm theo: ……3…. Chứng từ gốc……….

Ngày 31 tháng 12 năm 2021

Giám đốc Kế toán trưởng Người lập phiếu

(Ký, họ tên, đóng dấu ) (Ký, họ tên) (Ký họ tên)

3.2: Kế toán hàng tồn kho a. Đặc điểm

Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát là công ty sản xuất là chính nên hàng tồn kho

chủ yếu bao gồm: NVL, CCDC, thành phẩm, hàng hóa trong kho … Tổ chức hạch toán hàng tồn

kho theo một trong các phương pháp phù hợp là Kê khai thường xuyên để việc nhập hàng và

Tài liệu liên quan:

-

Báo cáo: Ứng Dụng Bất Động Sản Flutter | Môn Thực tập chuyên ngành - Đại học Hải Phòng

78 39 -

Báo cáo: Tìm Hiểu Hoạt Động Kinh Doanh Tại Công Ty TNHH Chế Biến Thực | Môn Thực tập chuyên ngành - Đại học Hải Phòng

81 41 -

Báo cáo: Một số biện pháp nâng cao hoạt động giao nhận mặt hàng FCL bằng đường biển tại công ty liên doanh TNHH Nippon Express (Vietnam) - Chi nhánh Hà Nội | Môn Thực tập chuyên ngành - Đại học Hải Phòng

160 80 -

Tìm hiểu quản lý chất lượng sản phẩm tủ lạnh | Báo cáo Môn Thực tập chuyên ngành - Đại học Hải Phòng

74 37 -

Báo cáo thực tập về Kế toán vốn bằng tiền | Môn Thực tập chuyên ngành - Đại học Hải Phòng

112 56