Báo cáo thực tập tốt nghiệp - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

Nền kinh tế nước ta đang ngày càng phát triển, không ngừng tiến hành những chương trình đổi mới để có thể hoà nhập với xu thế phát triển của thế giới. Các doanh nghiệp cũng như các tổ chức kinh tế cũng tham gia vào quá trình đổi mới này để góp phần đưa nền kinh tế nước ta đi lên nhanh chóng. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Lý thuyết tài chính 19 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 313 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44744371 lOMoARcPSD|44744371

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH

------------------------------------- BÁO CÁO THỰC TẬP

PHÂN TÍCH TÌNH HÌNH CHO VAY NGẮN HẠN ĐỐI

VỚI KHÁCH HÀNG DOANH NGHIỆP TẠI NGÂN

HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM –

CHI NHÁNH ĐÔNG SÀI GÒN

Sinh viên thực hiện: ĐINH THỊ KIỀU NI Lớp: DH30NH02 Niên khoá: 2014-2018

Giảng viên hướng dẫn: TS. PHAN DIÊN VỸ

Tp. Hồ Chí Minh, tháng 12 – 2017 lOMoARcPSD|44744371 LỜI CAM ĐOAN

Em xin cam đoan rằng báo cáo thực tập này là kết quả nghiên cứu của bản thân

em dưới sự hỗ trợ của giảng viên hướng dẫn là TS. Phan Diên Vỹ. Các số liệu trong

báo cáo này là trung thực và các trích dẫn được thực hiện đầy đủ theo quy định, nếu

phát hiện có bất kỳ sự gian lận nào em xin hoàn toàn chịu trách nhiệm về nội dung

báo cáo thực tập của mình. Tác giả Đinh Thị Kiều Ni lOMoARcPSD|44744371

NHẬN XÉT VÀ XÁC NHẬN CỦA ĐƠN VỊ THỰC TẬP

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

..............................................................................................................................

Đánh giá mức độ hoàn thành quá trình thực tập và nội dung báo cáo thực tập của sinh viên Xuất sắc Tốt Khá Đáp ứng yêu cầu Không đáp ứng yêu cầu

Tp. Hồ Chí Minh, ngày…tháng…năm 2017

XÁC NHẬN CỦA ĐƠN VỊ THỰC TẬP lOMoARcPSD|44744371

PHIẾU CHẤM ĐIỂM BÁO CÁO THỰC TẬP

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

……………………………………………………………………………………… …… Điểm: Giảng viên chấm 1 Giảng viên chấm 2 (Ký và ghi rõ họ tên) (Ký và ghi rõ họ tên) DANH MỤC VIẾT TẮT

Từ viết tắt Nguyên nghĩa lOMoARcPSD|44744371 BIDV

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

CN ĐSG Chi nhánh Đông Sài Gòn KHDN Khách hàng doanh nghiệp

BIDV Đông Sài Gòn BIDV – Chi nhánh Đông Sài Gòn QHKH Quan hệ khách hàng TNHH Trách nhiệm hữu hạn QTTD Quản trị tín dụng DNVVN

Doanh nghiệp vừa và nhỏ TMCP Thương mại cổ phần lOMoARcPSD|44744371

DANH MỤC BẢNG BIỂU VÀ SƠ ĐỒ Bảng biểu, sơ đồ Trang Bảng

Bảng 1.1 Kết qủa hoạt động kinh doanh 7

Bảng 2.1 Dư nợ và tăng trưởng dư nợ cho vay ngắn hạn KHDN 12

Bảng 2.1 Tỷ trọng doanh số cho vay ngắn hạn 13

Bảng 2.2 Cơ cấu dư nợ cho vay theo đối tượng khách hàng 14

Bảng 2.3 Cơ cấu dư nợ cho vay theo thời hạn vay 15

Bảng 2.5 Tỷ lệ nợ xấu cho vay ngắn hạn 16

Bảng 2.6 Hệ số thu nợ cho vay ngắn hạn KHDN 17 Biểu đồ

Biểu đồ 2.1 Cơ cấu dư nợ cho vay theo đối tượng khách hàng 12

Biểu đồ 2.2 Biểu đồ thể hiện cơ cấu nhóm nợ 15 Sơ đồ 15

Sơ đồ 1.1 Cơ cấu tổ chức các phòng ban 4

Sơ đồ 2.1 Quy trình cho vay ngắn hạn 9 MỤC LỤC

CHƯƠNG 1. TỔNG QUAN VỀ NGÂN HÀNG TMCP ĐẦU TƯ..............................1

VÀ PHÁT TRIỂN VIỆT NAM – CHI NHÁNH ĐÔNG SÀI GÒN.............................1 lOMoARcPSD|44744371

1.1. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN BIDV ĐÔNG SÀI GÒN.... 1

1.2. CƠ CẤU BỘ MÁY TỔ CHỨC NHÂN SỰ..................................................... 4

1.3. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA BIDV ĐÔNG SÀI GÒN

TỪ 2014 – 2016......................................................................................................... 7

CHƯƠNG 2. THỰC TRẠNG HOẠT ĐỘNG CHO VAY NGẮN HẠN ĐỐI VỚI

KHÁCH HÀNG DOANH NGIỆP TẠI NGÂN HÀNG TMCP ĐẦU TƯ VÀ PHÁT

TRIỂN VIỆT NAM – CHI NHÁNH ĐÔNG SÀI......................................................... 8

2.1. GIỚI THIỆU VÀI NÉT VỀ CHO VAY NGẮN HẠN ĐỐI VỚI KHDN TẠI

BIDV ĐÔNG SÀI GÒN............................................................................................ 8

2.1.1. Khái niệm cho vay ngắn hạn khách hàng doanh nghiệp............................ 8 2.1.2.

Đặc điểm cho vay ngắn hạn...................................................................... 8 2.1.3.

Quy trình cho vay ngắn hạn...................................................................... 9

2.2. PHÂN TÍCH HOẠT ĐỘNG CHO VAY NGẮN HẠN ĐỐI VỚI KHDN...... 11 2.2.1.

Quy mô cho vay và tốc độ tăng trưởng quy mô dư nợ cho vay ngắn hạn KHDN 11 2.2.2.

Tỷ trọng doanh số cho vay ngắn hạn KHDN.......................................... 13 2.2.3.

Cơ cấu dư nợ cho vay.............................................................................. 13 2.2.4.

Chất lượng và hiệu quả hoạt động cho vay ngắn hạn đối với KHDN...... 16

2.3. ĐÁNH GIÁ KẾT QUẢ HOẠT ĐỘNG CHO VAY NGẮN HẠN KHDN..... 17 2.3.1.

Những kết quả đạt được.......................................................................... 17 2.3.2

Hạn chế và nguyên nhân dẫn đến hạn chế............................................... 18

CHƯƠNG 3. ĐÁNH GIÁ CHUNG VÀ ĐỀ XUẤT CÁC BIỆN PHÁP NÂNG CAO

HIỆU QUẢ HOẠT ĐỘNG CHO VAY NGẮN HẠN ĐỐI VỚI KHDN TẠI NGÂN

HÀNG TMCP ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM – CHI NHÁNH ĐÔNG SÀI

GÒN............................................................................................................................ 20

3.1. ĐÁNH GIÁ CHUNG VỀ HOẠT ĐỘNG CHO VAY NGẮN HẠN KHDN

TẠI BIDV ĐÔNG SÀI GÒN................................................................................... 20

3.2. ĐỀ XUẤT CÁC BIỆN PHÁP....................................................................... 20 3.2.1

Đối với BIDV.......................................................................................... 20 3.2.2.

Đối với BIDV Đông Sài Gòn.................................................................. 21 LỜI MỞ ĐẦU lOMoARcPSD|44744371

Nền kinh tế nước ta đang ngày càng phát triển, không ngừng tiến hành những

chương trình đổi mới để có thể hoà nhập với xu thế phát triển của thế giới. Các doanh

nghiệp cũng như các tổ chức kinh tế cũng tham gia vào quá trình đổi mới này để góp

phần đưa nền kinh tế nước ta đi lên nhanh chóng. Và để thực hiện được điều đó thì

vốn là nhu cầu rất cần thiết để các doanh nghiệp có thể mở rộng sản xuất kinh doanh,

đầu tư các dự án. Và thế là hàng loạt các ngân hàng đã ra đời để đáp ứng nhu cầu vốn

này, nổi bật là hoạt động cho vay ngắn hạn. Để bắt kịp với xu hướng phát triển này thì

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) trong thời gian qua đã đẩy

mạnh hoạt động cho vay ngắn hạn đối với doanh nghiệp. Hoạt động này đã mang lại

nhiều kết quả khả quan nhưng cũng đã để lộ ra nhiều khó khan, hạn chế mà đòi hỏi

ngân hàng phải nổ lực giải quyết để phát triển và tăng tính cạnh tranh trên thị trường.

Qua quá trình thực tập tại BIDV - chi nhánh Đông Sài Gòn, sau khi nghiên cứu

và tìm hiểu thực tế hoạt động tại ngân hàng em quyết định chọn đề tài “Phân tích tình

hình cho vay ngắn hạn đối với khách hàng doanh nghiệp tại Ngân hàng TMCP

Đầu tư và Phát triển Việt Nam - Chi nhánh Đông Sài Gòn”.

Nội dung báo cáo gồm 3 chương chính như sau:

Chương 1: Tổng quan về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn.

Chương 2: Thực trạng hoạt động cho vay ngắn hạn đối với khách hàng doanh

nghiệp (KHDN) tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Đông Sài Gòn.

Chương 3: Đánh giá chung và đề xuất các biện pháp nâng cao hiệu quả hoạt

động cho vay ngắn hạn đối với KHDN tại Ngân hàng TMCP Đầu tư và Phát triển Việt

Nam – Chi nhánh Đông Sài Gòn. lOMoARcPSD|44744371 Báo Cáo Thực Tập

CHƯƠNG 1. TỔNG QUAN VỀ NGÂN HÀNG TMCP ĐẦU TƯ

VÀ PHÁT TRIỂN VIỆT NAM – CHI NHÁNH ĐÔNG SÀI GÒN 1.1.

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN BIDV ĐÔNG SÀI GÒN

Thông tin về BIDV Đông Sài Gòn

Tên: Ngân hàng TMCP Đầu tư phát triển Việt Nam - Chi nhánh Đông Sài Gòn

Tên gọi tắt: BIDV Đông Sài Gòn

Địa chỉ: Số 33 Nguyễn Văn Bá, Phường Bình Thọ, Quận Thủ Đức, TP Hồ Chí Minh

Điện thoại: (08) 3.7221116 / 3.722117 / 3.722118

Mã số thuế: 0100150619-081 Website: www.bidv.com.vn

Lịch sử hình thành

BIDV được thành lập ngày 26/4/1957 với tên gọi là Ngân hàng Kiến thiết Việt

Nam, trực thuộc Bộ Tài chính.

Năm 1981: Đổi tên thành Ngân hàng Ðầu tư và xây dựng Việt Nam, trực thuộc

Ngân hàng Nhà nước Việt Nam.

Năm 1990: Đổi tên thành Ngân hàng Ðầu tư và Phát triển Việt Nam (BIDV). Từ

tháng 12/1994 chuyển đổi mô hình hoạt động theo mô hình Ngân hàng Thương mại.

27/04/2012: Thực hiện cổ phần hoá, chuyển đổi thành Ngân hàng TMCP Đầu tư

và Phát triển Việt Nam (BIDV).

Hoà mình trong dòng chảy của dân tộc, BIDV đã góp phần vào việc khôi phục,

phục hồi kinh tế sau chiến tranh, thực hiện kế hoạch 5 năm lần thứ nhất (1957-1965),

thực hiện hai nhiệm vụ chiến lược xây dựng CNHX, chống chiến tranh phá hoại của

giặc Mỹ ở miền Bắc, đấu tranh thống nhất đất nước (1965-1975), xây dựng và phát

triển kinh tế đất nước (1975-1989) và thực hiện công cuộc đổi mới hoạt động ngân

hàng phục vụ công nghiệp hoá hiện đại hoá đất nước (1990 đến nay). Dù ở bất cứ đâu, Đinh Thị Ki u ềề Ni Trang 1 lOMoARcPSD|44744371 Báo Cáo Thực Tập

trong bất cứ hoàn cảnh nào các thế hệ cán bộ nhân viên BIDV cũng hoàn thành tốt

nhiệm vụ của mình – là người lính xung kích của Đảng trên mặt trận tài chính tiền tệ,

phục vụ đầu tư phát triển đất nước…

Văn hoá doanh nghiệp là tài sản quý báu của BIDV do các thế hệ cán bộ, nhân

viên xây dựng, gìn giữ và bồi đắp từ hơn 5 thập kỷ nay với các nguyên tắc ứng xử là

kim chỉ nam cho hoạt động.

BIDV đã có những đóng góp tích cực hiệu quả với sự phát triển tiến bộ chung của cộng đồng.

Lĩnh vực hoạt động kinh doanh gồm ngân hàng, bảo hiểm, chứng khoán, đầu tư tài chính.

BDV có hơn 24.000 cán bộ, nhân viên là các chuyên gia tư vấn tài chính được

đào tạo bài bản, có kinh nghiệm được tích luỹ và chuyển giao trong hơn nữa thế kỷ

BIDV luôn đem đến cho khách hàng những sản phẩm, dịch vụ ngân hàng có chất

lượng cao, tiện ích nhất và chịu trách nhiệm cuối cùng về sản phẩm dịch vụ đã cung cấp.

Luôn đổi mới và ứng dụng công nghệ phục vụ đắc lực cho công tác quản trị điều

hành và phát triển dịch vụ ngân hàng tiên tiến.

BIDV có 180 chi nhánh và trên 798 điểm mạng lưới, 1.822 ATM, 15.692 POS

tại 63 tỉnh/thành phố trên toàn quốc.

BIDV là ngân hàng trong Top 30 ngân hàng có quy mô tài sản lớn nhất tại khu

vực Đông Nam Á, trong 1.000 ngân hàng tốt nhất thế giới do Tạp chí The Banker bình chọn.

Ngày 01/01/2005: Chi nhánh Đông Sài Gòn chính thức thành lập và đi vào hoạt

động với tên gọi Ngân hàng TMCP Đầu tư và phát triển Việt Nam – Chi nhánh Thủ Đức.

Ngày 07/12/2007, Chủ tịch HĐQT BIDV đã ký các quyết định đổi tên Chi nhánh

Thủ Đức thành Chi nhánh Đông Sài Gòn (hay còn được gọi là BIDV Đông Sài Gòn). Đinh Thị Ki u ềề Ni Trang 2 lOMoARcPSD|44744371 Báo Cáo Thực Tập

Kể từ khi thành lập, BIDV Đông Sài Gòn đã hoạt động hiệu quả và luôn nhận

được sự tin tưởng và tín nhiệm của khách hàng về các sản phẩm, dịch vụ đặc biệt là

các sản phẩm về nghiệp vụ tín dụng. BIDV Đông Sài Gòn đã đóng góp không nhỏ vào

sự tăng trưởng của BIDV. Hiện nay, tất cả các sản phẩm trên toàn hệ thống BIDV đều

được áp dụng tại BIDV Đông Sài Gòn: Huy động và nhận tiền gửi ngắn hạn, trung

hạn và dài hạn từ các tổ chức và cá nhân; Cho vay ngắn hạn, trung hạn và dài hạn đối

với các tổ chức và cá nhân trên cơ sở tính chất và khả năng nguồn vốn của Ngân hàng;

Bảo lãnh: bảo lãnh thanh toán, bảo lãnh phát hành;...

Cụ thể các sản phẩm - dịch vụ như sau:

Đối với khách hàng cá nhân: Tiền gửi tiết kiệm (tiền gửi tích luỹ, tiền gửi

thanh toán thông thường, tiền gửi có kỳ hạn online cá nhân, tiền gửi vốn

đầu tư trực tiếp vào Việt Nam, tiền gửi kinh doanh chứng khoán, tiền gửi

tích luỹ kiều hối, tiền gửi tiết kiệm không kỳ hạn, tiền gửi vốn đầu tư

trực tiếp ra nước ngoài), Tín dụng cá nhân (cho vay hỗ trợ chi phí du học,

cho vay chứng minh tài chính, cho vay cầm cố giấy tờ có giá/thẻ tiết

kiệm, sản phẩm thấu chi không có tài sản bảo đảm, cho vay nhu cầu nhà

ở, cho vay mua ô tô, cho vay hoạt động sản xuất kinh doanh, cho vay tiêu

dùng bảo đảm bằng bất động sản hoặc không có tài sản bảo đảm…)

Đối với khách hàng doanh nghiệp: Tiền gửi (tiền gửi thanh toán, tiền gửi

có kỳ hạn, tiền gửi có kỳ hạn online doanh nghiệp, tiền gửi như ý, tiền

gửi ký quỹ, tiền gửi chuyên dùng, giấy tờ có giá), Tín dụng bảo lãnh (cho

vay ngắn hạn thông thường, cho vay trung dài hạn thông thường, tài trợ

chuỗi cung ứng thuỷ sản, thấu chi doanh nghiệp, chiết khấu giấy tờ có

giá, cho vay đầu tư dự án, cho vay đầu tư tài sản cố định gián tiếp, tài trợ

doanh nghiệp theo ngành, các loại hình bảo lãnh), tài trợ xuất nhập khẩu

( tài trợ xuất khẩu, tài trợ nhập khẩu) 1.2.

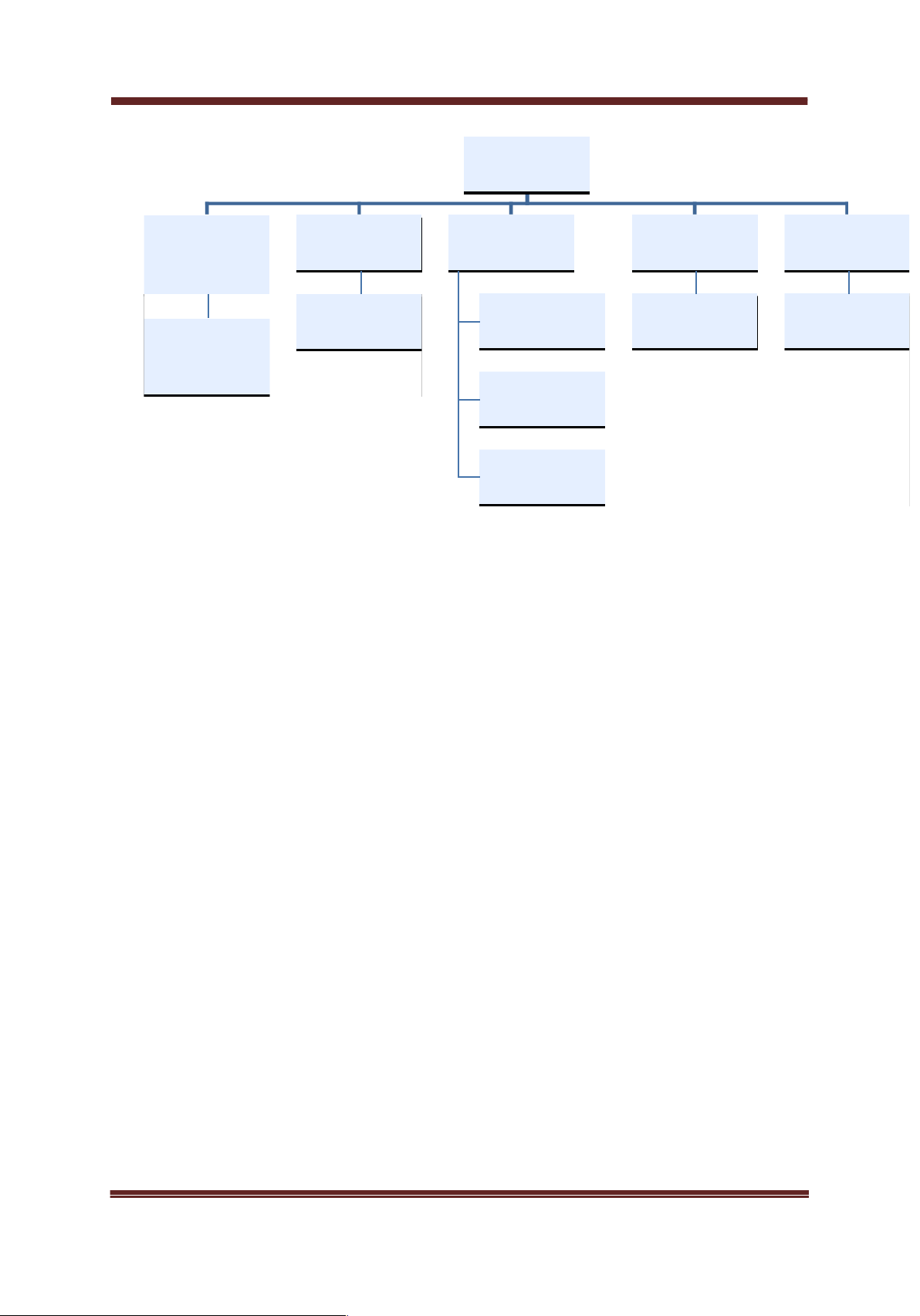

CƠ CẤU BỘ MÁY TỔ CHỨC NHÂN SỰ

Sơ đồ 1.1 Cơ cấu tổ chức các phòng ban Đinh Thị Ki u ềề Ni Trang 3 lOMoARcPSD|44744371 Báo Cáo Thực Tập Ban giám đốc Khối Quản Khối Quản Khối Tác Khối Quản Khối Trực lý khách lý rủi ro nghiệp lý nội bộ thuộc hàng Phòng Quản Phòng Quản Phòng Quản Phòng Giao Các Phòng lý rủi ro trị tín dụng lý nội bộ dịch quan hệ khách hàng Các Phòng giao dịch khách hàng Phòng Quản lý và dịch vụ kho quỹ (Nguồn: Phòng hành chính)

Chức năng, nhiệm vụ của phòng ban:

Ban giám đốc: Phụ trách theo dõi một cách toàn diện hoạt động của Chi nhánh

từ khâu tìm kiếm khách hàng, thẩm định đến quyết định cấp tín dụng, quản lý

khách hàng, quản lý dòng tiền,…kiểm soát rủi ro trong suốt quá trình cấp tín

dụng, giám sát khách hàng, ký kết hợp đồng cấp tín dụng.

Phòng quản lý rủi ro: Thực hiện công tác quản lý tín dụng, quản lý rủi ro tín

dụng, rủi ro tác nghiệp, công tác phòng chống rửa tiền, công tác quản lý hệ

thống chất lượng ISO, công tác kiểm tra nội bộ.

Phòng quản trị tín dụng: Trực tiếp thực hiện tác nghiệp và quản trị cho vay,

boả lãnh đối với khách hàng theo quy định của BIDV. Thực hiện tính toán trích

lập dự phòng rủi ro theo kết quả phân loại nợ của phòng khách hàng, gửi kết

quả cho phòng quản lý rủi ro để thực hiện rà soát, trình cho cấp có thẩm quyền

quyết định. Chịu trách nhiệm hoàn toàn về an toàn trong tác nghiệp của phòng,

tuân thủ đúng quy trình kiểm soát nội bộ trước khi giao dịch được thực hiện.

Giám sát khách hàng tuân thủ đúng các điều kiện của hợp đồng tín dụng. Thực

hiện quản lý thông tin khách hàng, mẫu dấu, chữ ký khách hàng và các tác

nghiệp liên quan theo quy trình nghiệp vụ về quản lý thông tin khách hàng. Đinh Thị Ki u ềề Ni Trang 4 Sơđồ1 lOMoARcPSD|44744371 Báo Cáo Thực Tập

Phòng giao dịch khách hàng doanh nghiệp: Trực tiếp quản lý tài khoản và giao

dịch với khách hàng. Thực hiện giao dịch nhận tiền gửi, chuyển tiền bằng ngoại

tệ và nội tệ. Thực hiện công tác phòng chống rửa tiền đối với các giao dịch phát

sinh theo quy định của Nhà nước và BIDV, báo cáo và xử lý kịp thời các giao

dịch có dấu hiệu đáng nghi ngờ trong tình huống khẩn cấp. Thực hiện công tác

hậu kiểm đối với toàn bộ hoạt động giao dịch hạch toán. Chịu trách nhiệm về

kiểm tra tính pháp lý, tính đầy đủ, đúng đắn của các chứng từ giao dịch. Quản

lý, lưu trữ hồ sơ, thông tin, lập các báo cáo thống kê nghiệp vụ phục vụ quản lý

điều hành theo quy định.

Phòng giao dịch khách hàng cá nhân: Trực tiếp quản lý tài khoản và giao dịch

với khách hàng, thực hiện công tác tiếp nhận, quản lý thẻ, thanh toán qua

ATM. Thực hiện công tác liên quan đến hoạt động chứng khoán. Thực hiện

giao dịch nhận tiền gửi, chuyển tiền, rút tiền, mua bán ngoại tệ. Tiếp nhận các

thông tin phản hồi từ khách hàng.

Phòng quản lý và dịch vụ kho quỹ: Quản lý an toàn kho quỹ, kiểm đếm tiền

mặt, thực hiện ứng và thu chi tiền mặt. Chịu trách nhiệm đề xuất tham mưu với

giám đốc chi nhánh về các biện pháp điều kiện đảm bảo an toàn kho, quỹ và an

ninh tiền tệ, phát triển các dịch vụ về kho quỹ, thực hiện các quy chế và quy

trình quản lý kho quỹ. Tổ chức thực hiện nộp rút tiền mặt tại ngân hàng nhà

nước và các đơn vị liên quan, tổ chức việc tiếp quỹ và thu gom tiền tại các đơn

vị trực thuộc, ATM. Theo dõi tổng hợp và lập các báo cáo tiền tệ, an toàn kho quỹ theo quy định…

Phòng quản lý nội bộ: quản lý thực hiện công tác hạch toán chi tiết, kế toán

tổng hợp, kiểm soát số liệu kế toán tổng hợp theo quy định, quản lý giám sát tài

chính, quản lý thông tin và lập báo cáo. Thực hiện công tác hạch toán kế toán,

lập và phân tích các báo cáo tài chính của chi nhánh, kế toán chi tiêu nội bộ

(mua sắm tài sản cố định, công cụ lao động). Thực hiện công tác bảo mật thông

tin đảm bảo an ninh mạng, an toàn thông tin của chi nhánh góp phần bảo vệ an

ninh chung của toàn hệ thống, tham mưu đề xuất với giám đốc các vấn đề về

ứng dụng công nghệ thông tin tại chi nhánh. Nhiệm vụ tổ chức nhân sự là đầu Đinh Thị Ki u ềề Ni Trang 5 lOMoARcPSD|44744371 Báo Cáo Thực Tập

mối tham mưu đề xuất giúp việc giám đốc về triển khai thực hiện các công tác

tổ chức nhân sự và phát triển nguồn nhân lực tại chi nhánh.

Phòng quan hệ khách hàng cá nhân: Thực hiện công tác tiếp thị và phát triển

khách hàng. Bán các sản phẩm và dịch vụ ngân hàng bán lẻ, thực hiện công tác

tín dụng cá nhân, bán sản phẩm và dịch vụ thẻ, phát triển dịch vụ chứng khoán…

Phòng quan hệ khách hàng doanh nghiệp (đang thực tập): là phòng thực hiện

giao dịch trực tiếp với khách hàng doanh nghiệp liên quan đến tín dụng, chủ

động tìm kiếm khách hàng để bán các sản phẩm tín dụng, quản lý các sản phẩm

tín dụng, thẩm định tín dụng.

Tiếp thị và phát triển quan hệ khách hàng (tham mưu đề xuất thực hiện các chính

sách kế hoạch phát triển quan hệ khách hàng, thiết lập và duy trì các mối quan hệ…).

Thực hiện nghiệp vụ tài trợ thương mại.

Xem xét, kiểm tra hồ sơ cho vay, thực hiện đánh giá, xét duyệt hồ sơ, đồng thời

quản lý danh mục và thu hồi nợ, lưu trữ hồ sơ,…

Lập các báo cáo về hoạt động của phòng cho Giám đốc Chi nhánh. Đinh Thị Ki u ềề Ni Trang 6 lOMoARcPSD|44744371 Báo Cáo Thực Tập 1.3.

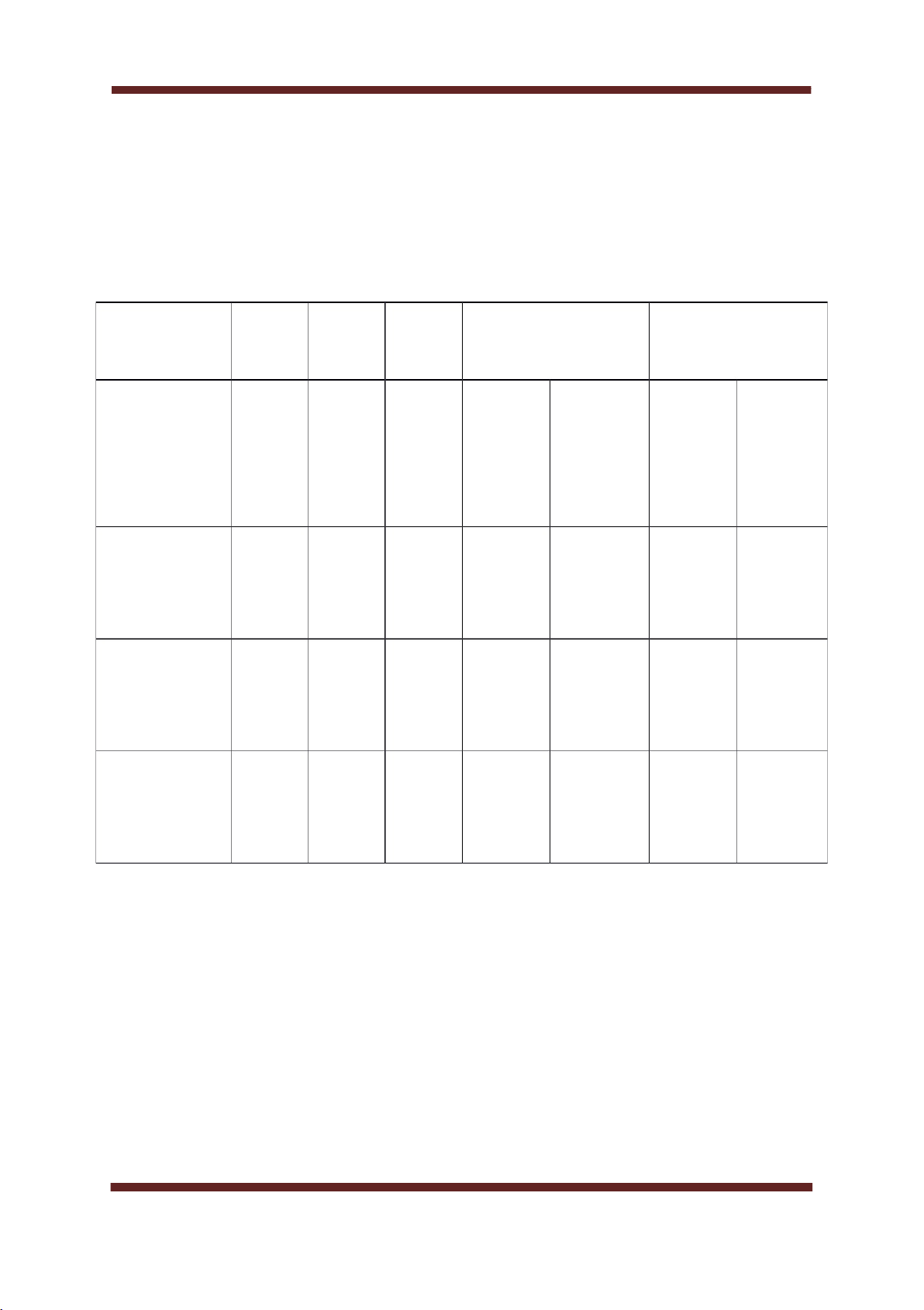

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA BIDV ĐÔNG SÀI GÒN TỪ 2014 – 2016

Bảng 1.2 Kết qủa hoạt động kinh doanh (ĐVT: Tỷ đồng) Chỉ tiêu 20 20 20 2015/2014 2016/2015 14 15 16 Tuy Tươn Tuy Tươ ệt g đối ệt ng đối (%) đối đối (%) Tổng thu 61 78 85 175, 128,5 68,7 108, nhập 3,7 8,6 7,3 40 1 1 71 7 8 Tổng chi 57 61 66 41,1 107,2 55,9 109, phí 0,0 1,1 7,0 3 2 0 15 6 9 9 Lợi nhuận 43, 17 19 134, 410,7 12,8 107, 21 7,4 0,2 27 4 1 22 8 9

(Nguồn: Báo cáo tình hình hoạt động của BIDV ĐSG từ 2014-2016)

Cùng với sự nổ lực, cố gắng không ngừng của toàn bộ đội ngũ nhân viên trong

những năm vừa qua thì BIDV Đông Sài Gòn đã đạt được nhiều kết quả tốt trong hoạt

động kinh doanh. Nhờ vào việc tăng lãi suất cho vay đối với khách hàng cá nhân và

khách hàng doanh nghiệp mà lợi nhuận tăng từ 613,7 tỷ đồng (2014) lên 788,67 tỷ

đồng (2015) và lên 857,38 tỷ đồng (2016). Chi phí cũng tăng nhẹ qua các năm, cụ thể

năm 2014 là 570,06 tỷ đồng, năm 2015 là 611,19 tỷ đồng và năm 2016 là 667,09 tỷ

đồng. Có sự gia tăng này là do hằng năm chi nhánh phải chi tiền để mua sắm các máy

móc thiết bị để mở rộng quy mô giao dịch của chi nhánh. Thu nhập tăng và chi phí Đinh Thị Ki u ềề Ni Trang 7 lOMoARcPSD|44744371 Báo Cáo Thực Tập

tăng không đáng kể qua các năm nên lợi nhuận của chi nhánh cũng tăng lên, cụ thể

tăng từ 43,21 tỷ đồng (2014) lên 190,29 tỷ đồng (2016). Điều này chứng tỏ nền tài

chính của đất nước đã phát triển trở lại sau nhiều năm khó khăn.

CHƯƠNG 2. THỰC TRẠNG HOẠT ĐỘNG CHO VAY NGẮN HẠN

ĐỐI VỚI KHÁCH HÀNG DOANH NGIỆP TẠI NGÂN HÀNG TMCP

ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM – CHI NHÁNH ĐÔNG SÀI 2.1.

GIỚI THIỆU VÀI NÉT VỀ CHO VAY NGẮN HẠN ĐỐI VỚI KHDN TẠI BIDV ĐÔNG SÀI GÒN

2.1.1. Khái niệm cho vay ngắn hạn khách hàng doanh nghiệp

Là loại cho vay có thời hạn đến 12 tháng, sử dụng để bù đắp thiếu hụt vốn lưu

động phục vụ nhu cầu sản xuất kinh doanh của các doanh nghiệp.

2.1.2. Đặc điểm cho vay ngắn hạn

Đối tượng cho vay: các chi phí liên quan đến hoạt động sản xuất, kinh doanh

như chi phí mua nguyên vật liệu, hàng hóa, dịch vụ, tiền lương, tiền điện/nước…

Phương thức cho vay: theo món, hạn mức

Loại tiền cho vay: VND, USD, ngoại tệ khác

Số tiền cho vay: theo thỏa thuận, phù hợp với nhu cầu khách hàng

Thời hạn cho vay: tối đa 12 tháng

Tài sản đảm bảo: có/không có đảm bảo bằng tài sản hoặc bảo lãnh của bên thứ ba

Tính thanh khoản của món vay: cao Rủi ro: thấp

Lãi suất cho vay: Thực hiện Quyết định 1425/QĐ-NHNN ngày 7/7/2017 của

Thống đốc Ngân hàng Nhà nước “về mức lãi suất cho vay ngắn hạn tối đa bằng

đồng Việt Nam của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài

đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực,

ngành kinh tế theo quy định tại Thông tư số 39/2016/TT-NHNN ngày Đinh Thị Ki u ềề Ni Trang 8 lOMoARcPSD|44744371 Báo Cáo Thực Tập

30/12/2016”, BIDV công bố tiếp tục giảm lãi suất cho vay ngắn hạn bằng VND

đối với các đối tượng, lĩnh vực ưu tiên, khuyến khích đầu tư. Thời gian thực

hiện giảm lãi suất bắt đầu từ ngày 10/7/2017.

Cụ thể: Áp dụng mức trần lãi suất 6,5%/năm cho vay ngắn hạn VND đối với các

trường hợp ưu tiên theo quy định của NHNN; Áp dụng mức lãi suất tối đa 6,0%/năm

(thấp hơn so với quy định 0,5%/năm) đối với (5 lĩnh vực ưu tiên theo quy định của

NHNN, thỏa mãn các điều kiện cho vay của BIDV gồm: Phục vụ lĩnh vực phát triển

nông nghiệp, nông thôn; Thực hiện phương án, dự án sản xuất - kinh doanh hàng xuất

khẩu; Phục vụ sản xuất - kinh doanh của doanh nghiệp nhỏ và vừa; Phát triển ngành

công nghiệp hỗ trợ; Phục vụ sản xuất - kinh doanh của doanh nghiệp ứng dụng công nghệ cao….

BIDV cũng áp dụng lãi suất cho vay ngắn hạn tối đa 5,5%/năm đối với doanh

nghiệp, cá nhân, hộ gia đình chịu ảnh hưởng lũ lụt tại các tỉnh miền Trung.

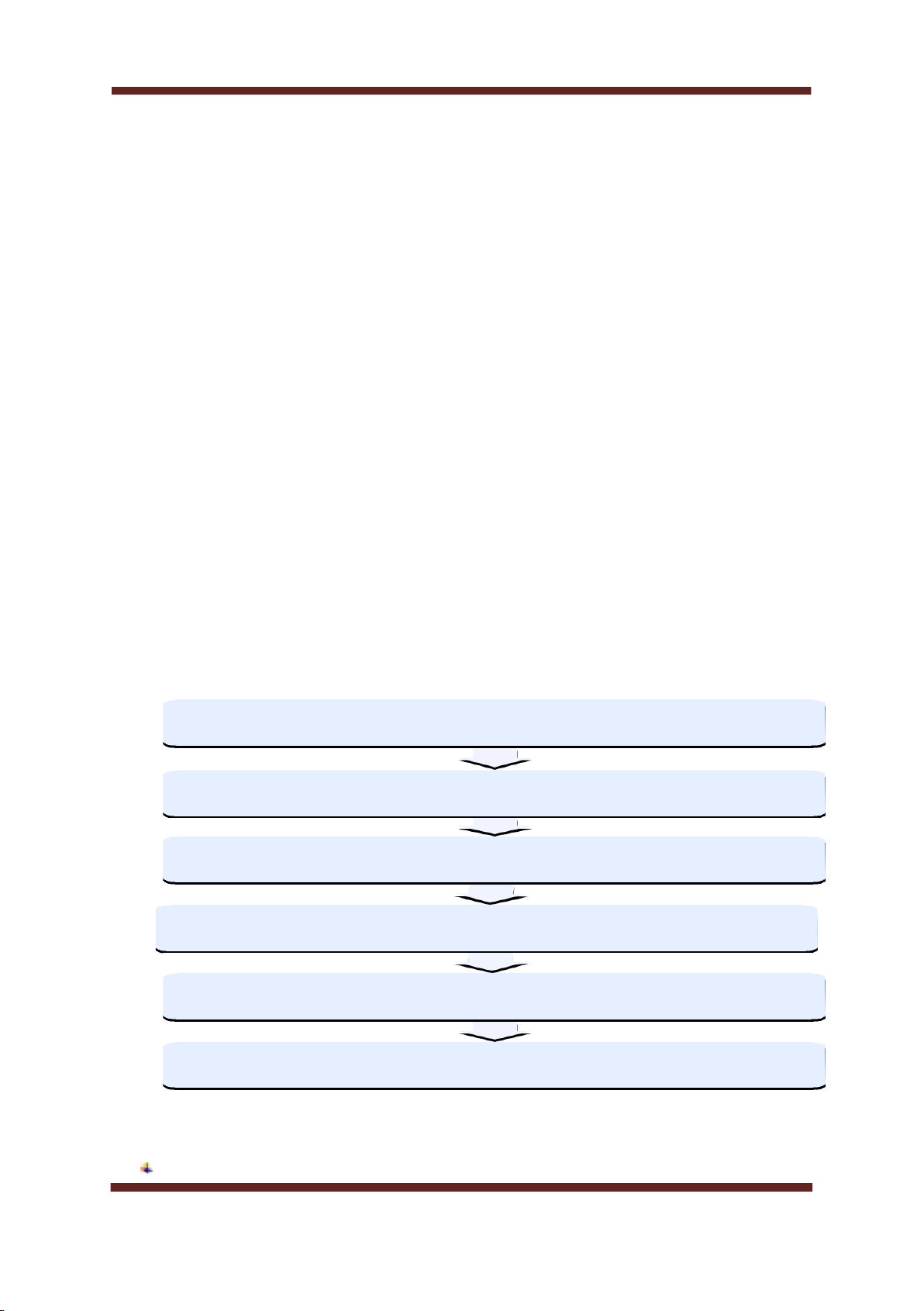

2.1.3. Quy trình cho vay ngắn hạn

Sơ đồ 2.1 Quy trình cho vay ngắn hạn

Tiếp cận khách hàng và lập hồ sơ vay vốn Phân tích khoản vay

Quyết định tín dụng Giải ngân Giám sát nợ sau vay

Tất toán và lưu trữ hồ sơ (Nguồn: Phòng kế toán)

Bước 1: Tiếp cận khách hàng và lập hồ sơ vay vốn Đinh Thị Ki u ềề Ni Trang 9 lOMoARcPSD|44744371 Báo Cáo Thực Tập

Nhân viên tiếp xúc, phổ biến và hướng dẫn lập hồ sơ cho khách hàng. Một bộ hồ sơ đầy đủ gồm có:

Hồ sơ pháp lý: tuỳ thuộc vào loại hình tổ chức doanh nghiệp. Đối với công ty

TNHH 2 thành viên trở lên thì hồ sơ gồm: CMND, giấy phép đăng ký kinh doanh,

biên bản họp hội đồng quản trị, giấy chứng nhận mẫu dấu, hộ khẩu của người đại diện, điều lệ công ty.

Hồ sơ sử dụng vốn: Phương án sản xuất kinh doanh, hợp đồng mua bán.

Hồ sơ tài chính/thu nhập: Bộ báo cáo tài chính ba năm gần nhất (Bảng cân đối

kế toán, Báo cáo kết quả kinh doanh, Lưu chuyển tiền tệ,…).

Hồ sơ tài sản bảo đảm: tuỳ loại bảo đảm mà lượng giấy tờ lên quan đến bảo

đảm tín dụng cũng rất khác nhau. Ví dụ đối với tài sản thế chấp là đất đai hoặc nhà

xưởng thì ít nhất phải có giấy chứng nhận quyền sử dụng đất hay hợp đồng cho thuê,

giấy biên lai đóng tiền sử dụng hoặc thuê sử dụng đất dài hạn, giấy sở hữu nhà xưởng

cùng giấy phép xây dựng và các giấy tờ liên quan đến kiến trúc xây dựng, quyết định

của hội đồng quản trị về việc chấp thuận thế chấp tài sản (nếu là công ty TNHH).

Giấy đề nghị vay vốn

Bước 2: Phân tích khoản vay

Tổ chức thẩm định về các mặt tài chính và phi tài chính do các cá nhân hoặc bộ

phận thẩm định thực hiện.

Các nguồn thông tin làm cơ sở để phân tích tín dụng có thể nhận được từ hồ sơ

đề nghị cấp tín dụng của khách hàng, hồ sơ lưu trữ tại ngân hàng và các tổ chức tín

dụng đặc biệt từ trung tâm tín dụng của ngân hàng nhà nước (CIC), trực tiếp phỏng

vấn khách hàng cũng như nhân viên của họ, các nguồn thông tin từ bên thứ ba như

báo chí và các phương tiện truyền thông…

Phân tích tài chính là phân tích hiện trạng tài chính và các dự báo về tài chính

trong tương lai của khách hàng nhằm tìm kiếm và tiên lượng những trường hợp xấu có

thể xảy ra: đánh giá khái quát về quản trị vốn, phân tích hệ số tài chính… Đinh Thị Ki u ềề Ni Trang 10 lOMoARcPSD|44744371 Báo Cáo Thực Tập

Phân tích phi tài chính là phân tích các yếu tố ít hoặc không liên quan tới vấn đề

tài chính của khách hàng một cách trực tiếp: phân tích, kiểm tra tính pháp lý của

khách hàng, kiểm tra mục đích khoản tín dụng đề nghị cấp.

Phân tích theo quy tắc 5C: character (tư cách của người đề nghị cấp tín dụng),

capacity (năng lực của người đề nghị cấp tín dụng), cash flow (dòng tiền), conditions

(các điều kiện môi trường kinh doanh), collateral (bảo đảm tín dụng)

Bước 3: Quyết định tín dụng

Quyết định cho vay hoặc từ chối của cá nhân hoặc bộ phận được giao quyền

quyết định. Lãnh đạo phòng QTTD quyết định cấp tín dụng trên hệ thống CRLOS nếu

thuộc thẩm quyền. Lãnh đaọ chi nhánh quyết định cấp tín dụng trên hệ thống CRLOS nếu thuộc thẩm quyền. Bước 4: Giải ngân

Cán bộ tín dụng kiểm tra, giám sát các điều kiện giải ngân, mục đích, đối tượng,

căn cứ để giải ngân, số tiền và hạn mức được giải ngân đã được thoả thuận trong Hợp

đồng tín dụng có lưu ý đến các biến động bất thường, xấu về tình hình tài chính của khách hàng.

Bước 5: Giám sát nợ sau vay

Đôn đốc khách hàng thực hiện đúng các cam kết trong hợp đồng. Phát hiện các

dấu hiệu cảnh báo của nợ có vấn đề từ đó vận dụng các biện pháp thích hợp để xử lý

Bước 6: Tất toán và lưu trữ hồ sơ

Khi khách hàng đã trả hết gốc, lãi vay và các chi phí liên quan thì thanh lý hợp

đồng: Xuất kho hồ sơ tài sản thế chấp, thông báo giải chấp gửi đến cơ quan có thẩm

quyền… Sau khi hoàn tất thủ tục, cán bộ tín dụng và bộ phận kế toán lưu toàn bộ hồ

sơ liên quan đến khoản vay.

2.2. PHÂN TÍCH HOẠT ĐỘNG CHO VAY NGẮN HẠN ĐỐI VỚI KHDN

2.2.1. Quy mô cho vay và tốc độ tăng trưởng quy mô dư nợ cho vay ngắn hạn KHDN Đinh Thị Ki u ềề Ni Trang 11 lOMoARcPSD|44744371 Báo Cáo Thực Tập

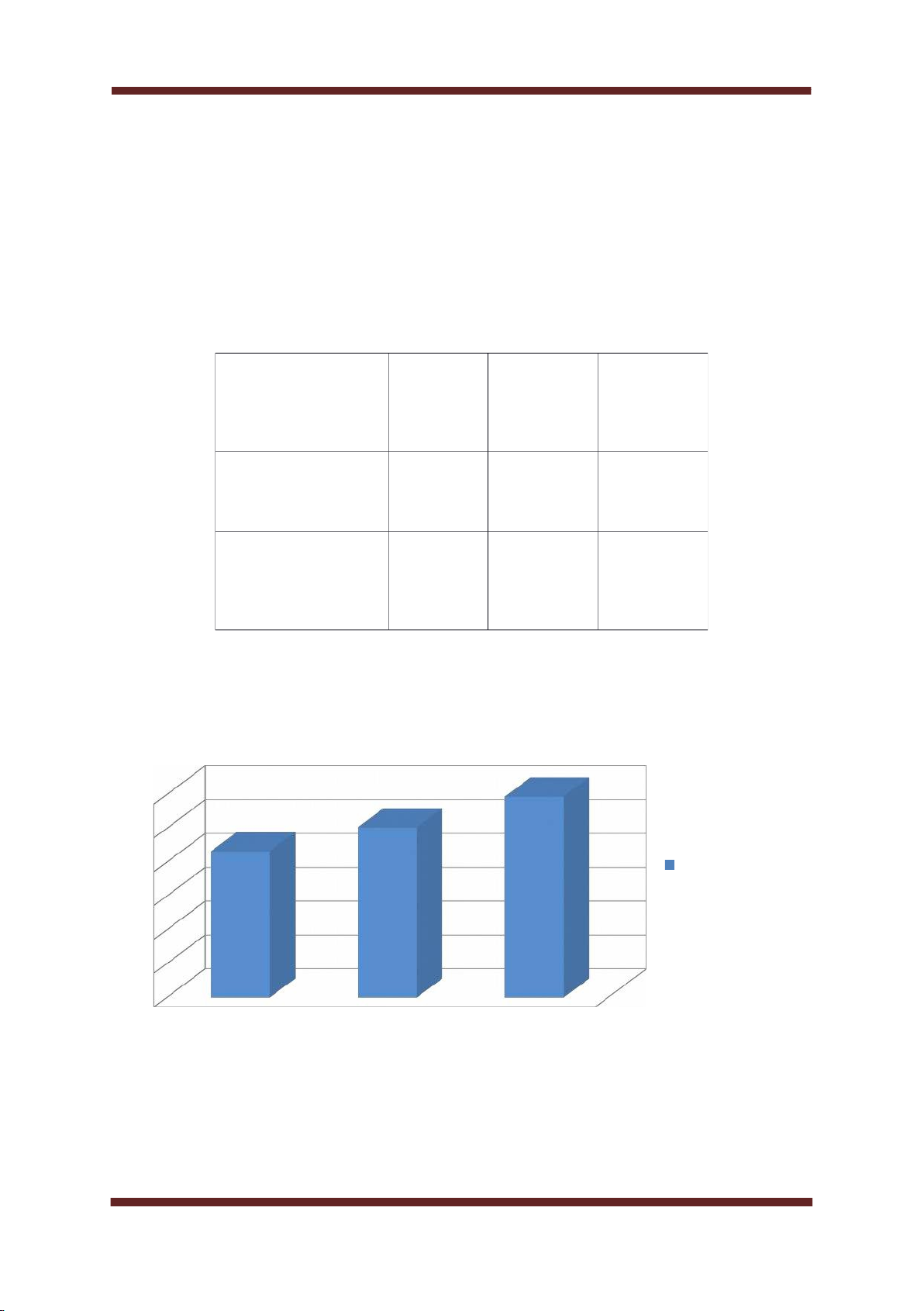

Dư nợ cho vay ngắn hạn KHDN tại BIDV ĐSG có xu hướng tăng nhẹ qua các

năm từ 2014 – 2016. Dư nợ cho vay ngắn hạn KHDN năm 2014 đạt 432 tỷ đồng.

Sang năm 2015, dư nợ tăng lên mức 503 tỷ đồng, tăng 16,44% so với năm 2014. Năm

2016, dư nợ nghiệp vụ này tăng lên 594 tỷ đồng, tăng trưởng dư nợ tín dụng là 18,1%.

Đây là một kết quả tích cực cho hoạt động của BIDV ĐSG.

Bảng 2.1 Dư nợ và tăng trưởng dư nợ cho vay ngắn hạn KHDN Năm 2014 2015 2016 Chỉ tiêu Dư nợ cho vay 432 503 594 ngắn hạn (tỷ đồng) Tăng trưởng dư nợ cho vay - 16,44 18,1 ngắn hạn (%)

(Nguồn: Báo cáo tình hình hoạt động của BIDV ĐSG từ 2014-2016)

Dư nợ cho vay 600 500 400 Dư nợ cho vay 300 200 100 0 2014 2015 2016

Biểu đồ 2.1 Dư nợ cho vay ngắn hạn KHDN tại BIDV ĐSG (tỷ đồng) Vẽ thêm biểu đồ Đinh Thị Ki u ềề Ni Trang 12

Tài liệu liên quan:

-

Tiểu luận Thiết lập và thẩm định dự án đầu tư - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

733 367 -

Phân tích Báo cáo tài chính Vietcombank - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

692 346 -

Tài liệu ôn tập - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

290 145 -

Đáp án trắc nghiệm môn Thuế - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

455 228 -

Assignment of arbitrage and IRP - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

285 143