Báo cáo thuế giá trị gia tăng tại Công ty Cổ phần Văn phòng phẩm Hồng Hà môn Kế toán thuế | Học viện Ngân hàng

Ngành nghề kinh doanh: Phân phối và kinh doanh các mặt hàng văn phòng phẩm, dụng cụ học sinh, đồ dùng văn phòng, in ấn và thiết kế bao bì sản phẩm. Tài liệu được sưu tầm gồm 53 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

CHƯƠNG TRÌNH CỬ NHÂN CHẤT LƯỢNG CAO

HỌC PHẦN : KẾ TOÁN THUẾ - ACT04H

CHỦ ĐỀ: LẬP VÀ TRÌNH BÀY BÁO CÁO THUẾ GTGT TẠI

CÔNG TY CỔ PHẦN VĂN PHÒNG PHẨM HỒNG HÀ

Giảng viên : Nguyễn Diệu Linh Lớp : K25CLC-KTA Nhóm : 8

1. Phan Thị Thu Thuỷ ID: 25A4023159

2. Dương Khánh Thư ID: 25A4023160

3. Trần Thị Minh Thùy ID: 25A4023158 4. Ngô Kỳ Duyên ID: 25A4023132

Hà Nội, 5/2025 MỤC LỤC

Phần I: Thông tin nhóm................................................................................................................................

Phần II: Thông tin doanh nghiệp.................................................................................................................

Phần III: 32 nghiệp vụ giả định....................................................................................................................

Phần IV: Hạch toán các nghiệp vụ...............................................................................................................

Phần V: Tạo hóa đơn.....................................................................................................................................

Phần VI: Sổ nhật ký chung, sổ chi tiết tài khoản 133, 3331.......................................................................

Phần VII: Tờ khai hàng hóa nhập khẩu và báo cáo thuế GTGT..............................................................

Phần VIII: Đánh giá tóm tắt.........................................................................................................................

Phần IX: Các biên bản họp nhóm................................................................................................................

Phần X: Báo cáo cá nhân............................................................................................................................... 2

Phần I: Thông tin nhóm Mục tiêu của nhóm:

Thông qua việc thực hiện đề tài "Lập và trình bày báo cáo thuế GTGT tại một doanh nghiệp",

nhóm mong muốn đạt được các mục tiêu sau:

● Hiểu rõ bản chất và cách vận hành của thuế GTGT trong doanh nghiệp, từ khâu phát

sinh nghiệp vụ kinh tế đến khi kê khai và nộp thuế.

● Nâng cao kỹ năng thực hành kế toán thuế, đặc biệt là kỹ năng lập hóa đơn GTGT,

phân loại hóa đơn hợp lệ/không hợp lệ và xử lý các tình huống thực tế phát sinh.

● Vận dụng thành thạo phần mềm Excel và HTKK để lập báo cáo thuế đúng quy định,

từ đó chuẩn bị tốt cho công việc kế toán thực tế tại doanh nghiệp sau này.

● Rèn luyện kỹ năng làm việc nhóm, phân công và phối hợp công việc, góp phần nâng

cao hiệu quả học tập và tính ứng dụng của kiến thức lý thuyết vào thực tiễn.

Dưới đây là phần phân công nhiệm vụ: 3 Mã SV Họ và tên

Nội dung được phân công Hoàn thành 25A4023159 Phan Thị Thu 100% Thủy - Phân công nhiệm vụ -

Xây dựng 7 nghiệp vụ liên quan đến

mua hàng, sử dụng dịch vụ. - Lập 6 hóa đơn từ 1 - 6 - Tạo các phụ lục -

Tổng hợp và kiểm tra lại báo cáo thuế - Chỉnh sửa video -

Ghi nhận các nghiệp vụ kinh tế phát

sinh theo mẫu Nhật ký chung. -

Tổng hợp và kiểm tra lại báo cáo thuế. 25A4023132 Ngô Kỳ Duyên -

Xây dựng 8 nghiệp vụ liên quan đến 100%

mua hàng (bao gồm 5 nghiệp vụ không

đủ điều kiện khấu trừ + 1 nghiệp vụ nhập khẩu). - Lập 9 hóa đơn từ 7 - 15 -

Thực hiện các bút toán kết chuyển

bằng cách ghi các bút toán này vào Nhật ký chung. -

Nhập dữ liệu từ hóa đơn đầu vào vào HTKK 25A4023158 Trần Thị Minh 100% Thùy -

Xây dựng 8 nghiệp vụ liên quan đến

bán hàng, cung cấp dịch vụ. - Lập 8 hóa đơn 16 - 23 -

Hạch toán nghiệp vụ 1 - 16 -

Nhập dữ liệu từ hóa đơn đầu ra vào HTKK 25A4023160 Dương Khánh 100% Thư -

Xây dựng 7 nghiệp vụ liên quan đến

bán hàng. Và 2 nghiệp vụ hóa đơn bị

bỏ sót đầu vào + đầu ra). -

Lập 9 hóa đơn từ 24 - 32 -

Hạch toán nghiệp vụ 17 - 32 -

Đối chiếu số liệu trên sổ kế toán với Báo cáo thuế 4

Phần II: Thông tin doanh nghiệp

Công Ty Cổ Phần Văn Phòng Phẩm Hồng Hà Ngành nghề kinh doanh:

Phân phối và kinh doanh các mặt hàng văn phòng phẩm, dụng cụ học sinh, đồ dùng văn

phòng, in ấn và thiết kế bao bì sản phẩm.

Quy trình sản xuất/kinh doanh:

Công ty nhập hàng từ các nhà cung cấp uy tín trong và ngoài nước, sau đó phân phối đến các

đại lý, cửa hàng bán lẻ, và khách hàng doanh nghiệp. Ngoài ra, công ty có một bộ phận in ấn

– thiết kế bao bì, cung cấp dịch vụ theo đơn đặt hàng.

Các giả định và chính sách kế toán áp dụng:

1. Niên độ kế toán: Bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 hàng năm.

2. Đơn vị tiền tệ sử dụng: Đồng Việt Nam (VND).

3. Hình thức kế toán: Nhật ký chung.

4. Phương pháp tính thuế GTGT: Khấu trừ.

5. Phương pháp tính giá xuất kho: Bình quân gia quyền cuối kỳ.

6. Hàng tồn kho: Được ghi nhận theo giá gốc và được trích lập dự phòng giảm giá hàng

tồn kho nếu có dấu hiệu giảm giá trị.

7. Tài sản cố định: Ghi nhận theo nguyên giá và khấu hao theo phương pháp đường

thẳng trong suốt thời gian sử dụng ước tính.

8. Doanh thu: Ghi nhận khi đã chuyển giao quyền sở hữu hàng hóa, người mua đã chấp

nhận thanh toán và xác định được doanh thu một cách đáng tin cậy.

9. Chi phí: Ghi nhận theo nguyên tắc phù hợp, phân bổ chi phí hợp lý theo từng kỳ kế toán.

10. Thuế thu nhập doanh nghiệp: Tính theo thu nhập chịu thuế sau khi đã điều chỉnh các

khoản chi phí không được trừ theo quy định.

Công Ty Cổ Phần Văn Phòng Phẩm Hồng Hà tính thuế GTGT theo phương pháp khấu trừ

thuế, kế toán hàng tồn kho theo phương pháp giá gốc. Trong năm 2024, số liệu của phòng kế

toán có giả định như sau:

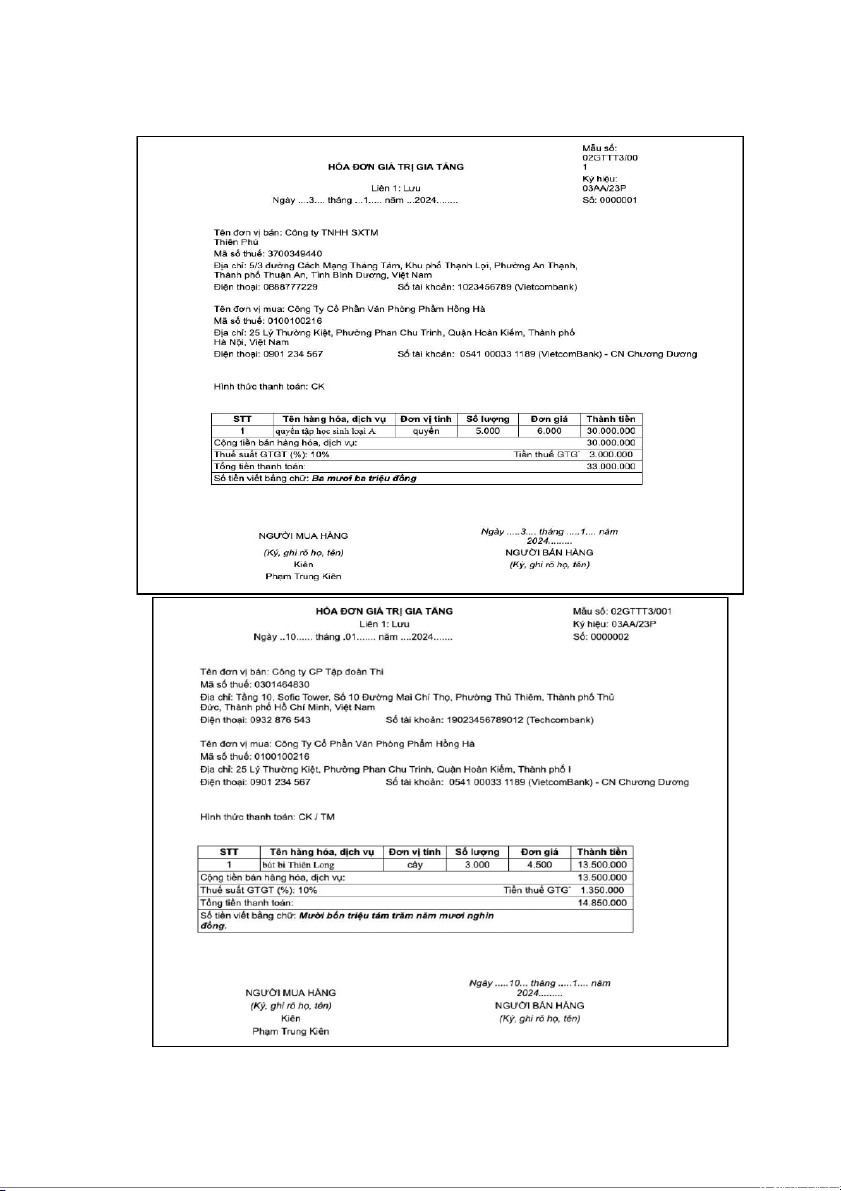

1. Ngày 03/01: HĐ001 Công ty mua 5.000 quyển tập học sinh loại A từ Công ty TNHH

SXTM Thiên Phú với đơn giá 6.000 đồng/quyển, thuế GTGT 10%, thanh toán qua ngân hàng.

2. Ngày 10/01: HĐ002 Công ty mua 3.000 bút bi Thiên Long từ Công ty CP Tập đoàn Thiên

Long với giá 4.500 đồng/cây, thuế GTGT 10%, chưa thanh toán.

3. Ngày 12/01: HĐ003 Công ty bán 2.000 quyển tập học sinh loại A cho Công ty TNHH Giáo

Dục Hồng Ân với giá chưa thuế 9.000 đồng/quyển, thuế GTGT 10%, chưa thanh toán.

4. Ngày 18/01: HĐ004 Công ty mua 2.000 tập hồ sơ từ Cửa hàng Văn phòng phẩm Thành Đạt

với đơn giá 10.000 đồng/tập thuế GTGT 10%, thanh toán qua ngân hàng, nhưng hóa đơn

thiếu mã số thuế nên không đủ điều kiện khấu trừ.

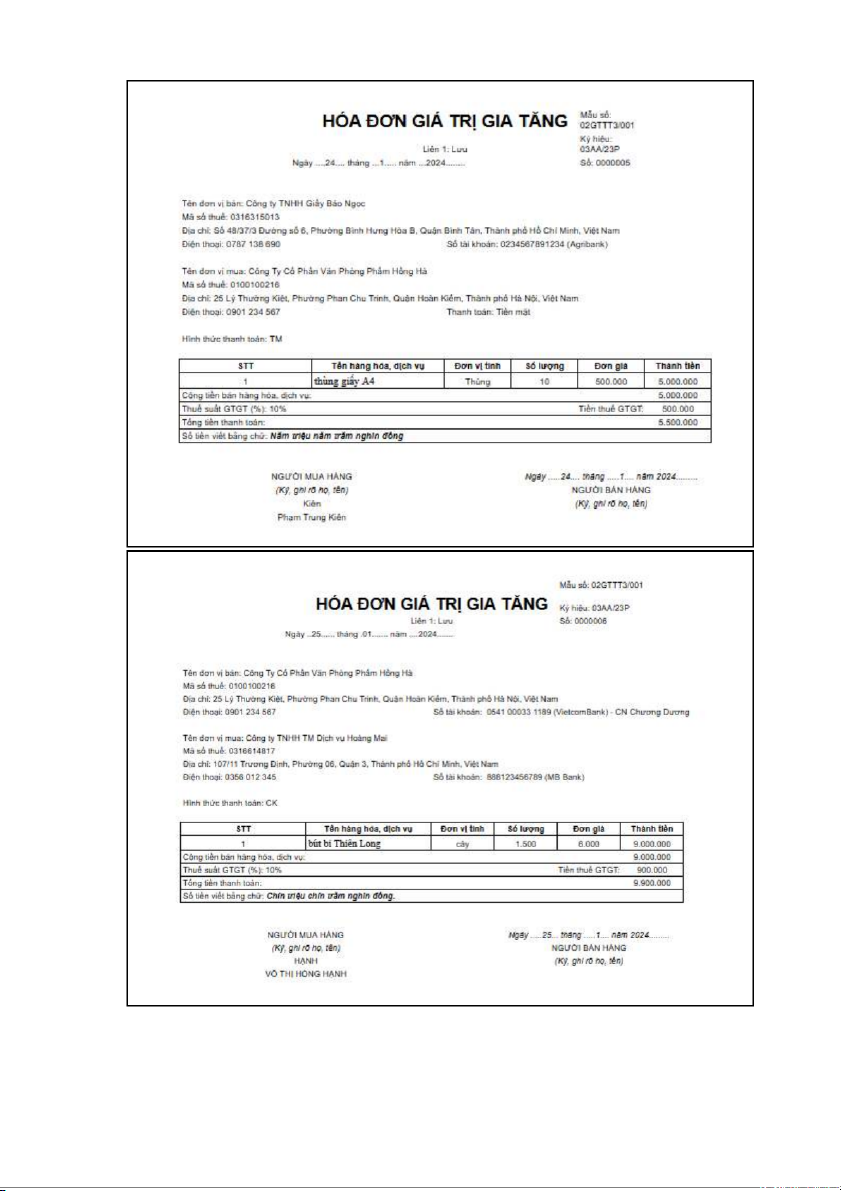

5. Ngày 24/01: HĐ005 Công ty mua 10 thùng giấy A4 từ Công ty TNHH Giấy Bảo Ngọc với

đơn giá 500.000 đồng/thùng, thuế GTGT 10%, thanh toán bằng tiền mặt. 5

Phần III: 32 nghiệp vụ giả định

Công Ty Cổ Phần Văn Phòng Phẩm Hồng Hà tính thuế GTGT theo phương pháp khấu trừ

thuế, kế toán hàng tồn kho theo phương pháp giá gốc. Trong năm 2024, số liệu của phòng kế toán như sau:

1. Ngày 03/01: HĐ001 Công ty mua 5.000 quyển tập học sinh loại A từ Công ty TNHH

SXTM Thiên Phú với đơn giá 6.000 đồng/quyển, thuế GTGT 10%, thanh toán qua ngân hàng.

2. Ngày 10/01: HĐ002 Công ty mua 3.000 bút bi Thiên Long từ Công ty CP Tập đoàn Thiên

Long với giá 4.500 đồng/cây, thuế GTGT 10%, chưa thanh toán.

3. Ngày 12/01: HĐ003 Công ty bán 2.000 quyển tập học sinh loại A cho Công ty TNHH Giáo

Dục Hồng Ân với giá chưa thuế 9.000 đồng/quyển, thuế GTGT 10%, chưa thanh toán.

4. Ngày 18/01: HĐ004 Công ty mua 2.000 tập hồ sơ từ Cửa hàng Văn phòng phẩm Thành Đạt

với đơn giá 10.000 đồng/tập thuế GTGT 10%, thanh toán qua ngân hàng, nhưng hóa đơn

thiếu mã số thuế nên không đủ điều kiện khấu trừ.

5. Ngày 24/01: HĐ005 Công ty mua 10 thùng giấy A4 từ Công ty TNHH Giấy Bảo Ngọc với

đơn giá 500.000 đồng/thùng, thuế GTGT 10%, thanh toán bằng tiền mặt.

6. Ngày 25/01: HĐ006 Công ty bán 1.500 bút bi Thiên Long cho Công ty TNHH TM Dịch vụ

Hoàng Mai với giá chưa thuế 6.000 đồng/cây, thuế GTGT 10%, thanh toán qua ngân hàng.

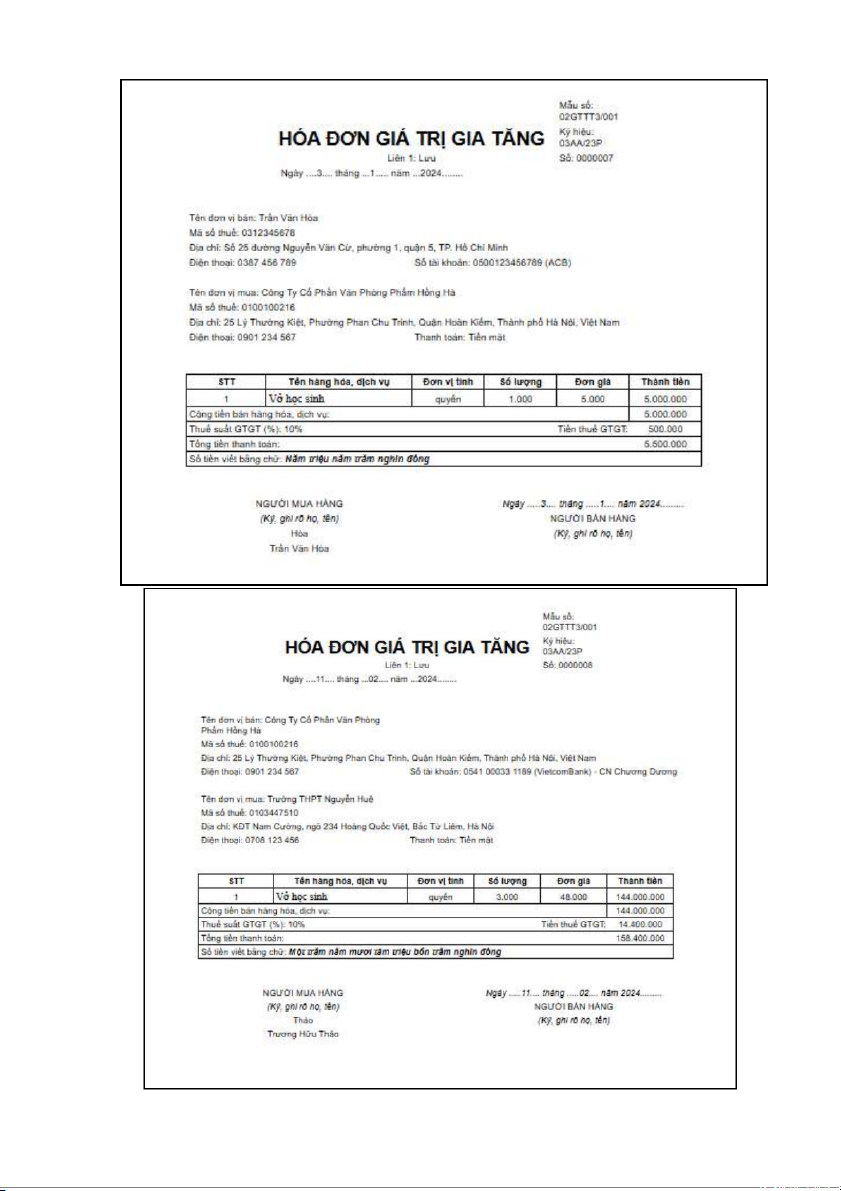

7. Ngày 04/02: HĐ007 Công ty mua 1.000 vở học sinh từ Hộ kinh doanh cá thể Trần Văn

Hòa với giá 5.000 đồng/quyển, không có hóa đơn nên không đủ điều kiện khấu trừ, thanh toán bằng tiền mặt.

8. Ngày 11/02: HĐ008 Công ty bán 3.000 bút máy cho Trường THPT Nguyễn Huệ với giá

48.000 đồng/cây, thuế GTGT 10%, thanh toán bằng tiền mặt.

9. Ngày 17/02: HĐ009 Công ty nhập khẩu 2.000 bút chì từ Công ty Shanghai Pencils Co.,

Ltd. (Trung Quốc), giá tính thuế nhập khẩu 20.000 đồng/cây, thuế GTGT 10%, đã nộp thuế

GTGT khâu nhập khẩu bằng tiền gửi ngân hàng (kèm theo Giấy nộp tiền vào ngân sách nhà nước số... ngày...).

10. Ngày 19/02: HĐ010 Công ty bán 500 tập hồ sơ cho Công ty TNHH Thiết bị Giáo dục

Long Phát với đơn giá 15.000 đồng/tập, thuế GTGT 10%, người mua chưa thanh toán

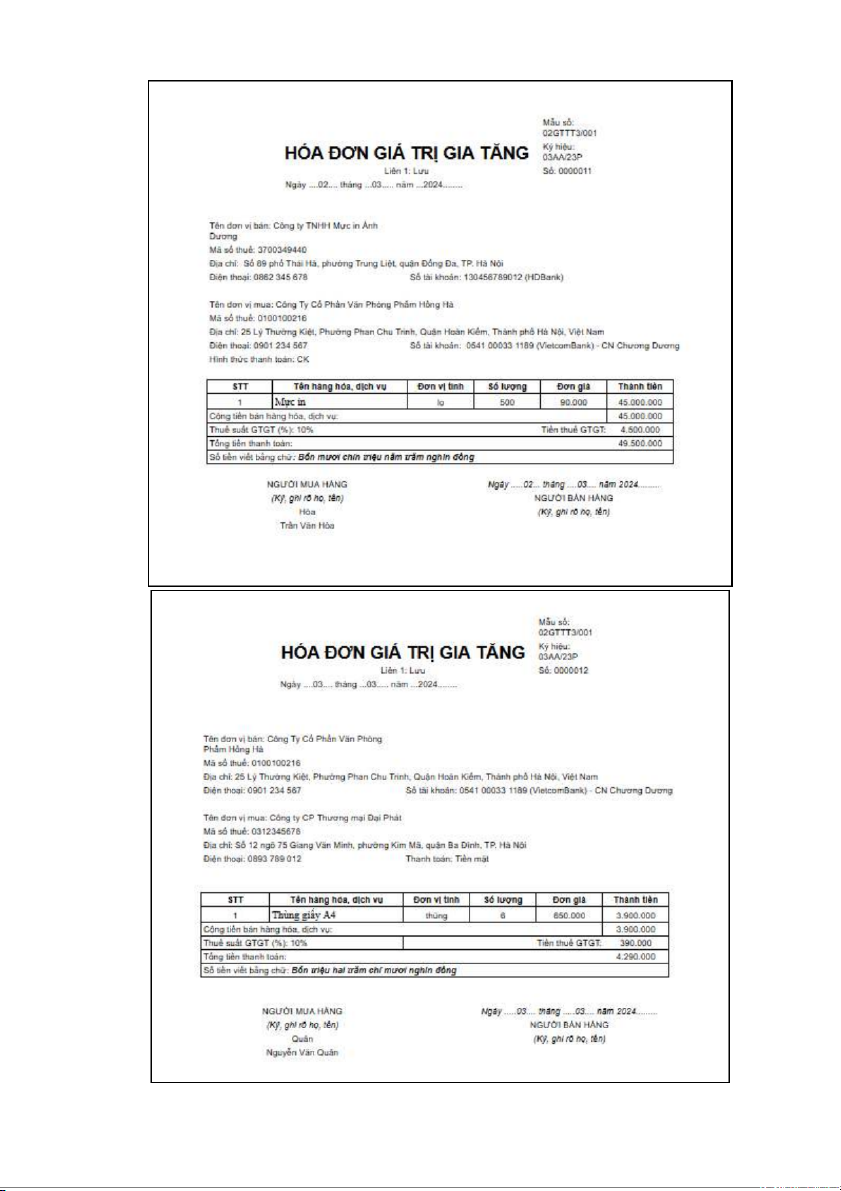

11. Ngày 02/03: HĐ011 Công ty mua 500 chai mực in từ Công ty TNHH Mực in Ánh Dương

với giá 90.000 đồng/chai, thuế GTGT 10%, thanh toán qua chuyển khoản.

12. Ngày 03/03: HĐ012 Công ty bán 6 thùng giấy A4 cho Công ty CP Thương mại Đại Phát

với giá 650.000 đồng/thùng, thuế GTGT 10%, đã thu tiền mặt đầy đủ.

13. Ngày 14/03: HĐ013 Công ty mua 1.200 tập giấy ghi chú từ cá nhân Nguyễn Thị Hà, đơn

giá 10 nghìn/ 1 tập, thanh toán bằng tiền mặt, không có hóa đơn nên không đủ điều kiện khấu trừ.

14. Ngày 25/03: HĐ014 Công ty bán 50 máy tính bàn cho Công ty TNHH Tin học Việt Nhật 6

với giá bán chưa thuế 14.000.000 đồng/cái, thuế GTGT 10%,khách hàng thanh toán sau

15. Ngày 28/03: HĐ015 Công ty mua 3.000 bìa còng từ , đơn giá 15.000 đồng/ tập chỉ có

phiếu thu tiền mà không có hóa đơn nên không đủ điều kiện khấu trừ, thanh toán tiền mặt

16. Ngày 06/04: HĐ016 Công ty bán 700 thước kẻ cho Trường Tiểu học Bình Minh với giá

bán 9.000 đồng/cây, thuế GTGT 10%, thanh toán qua ngân hàng.

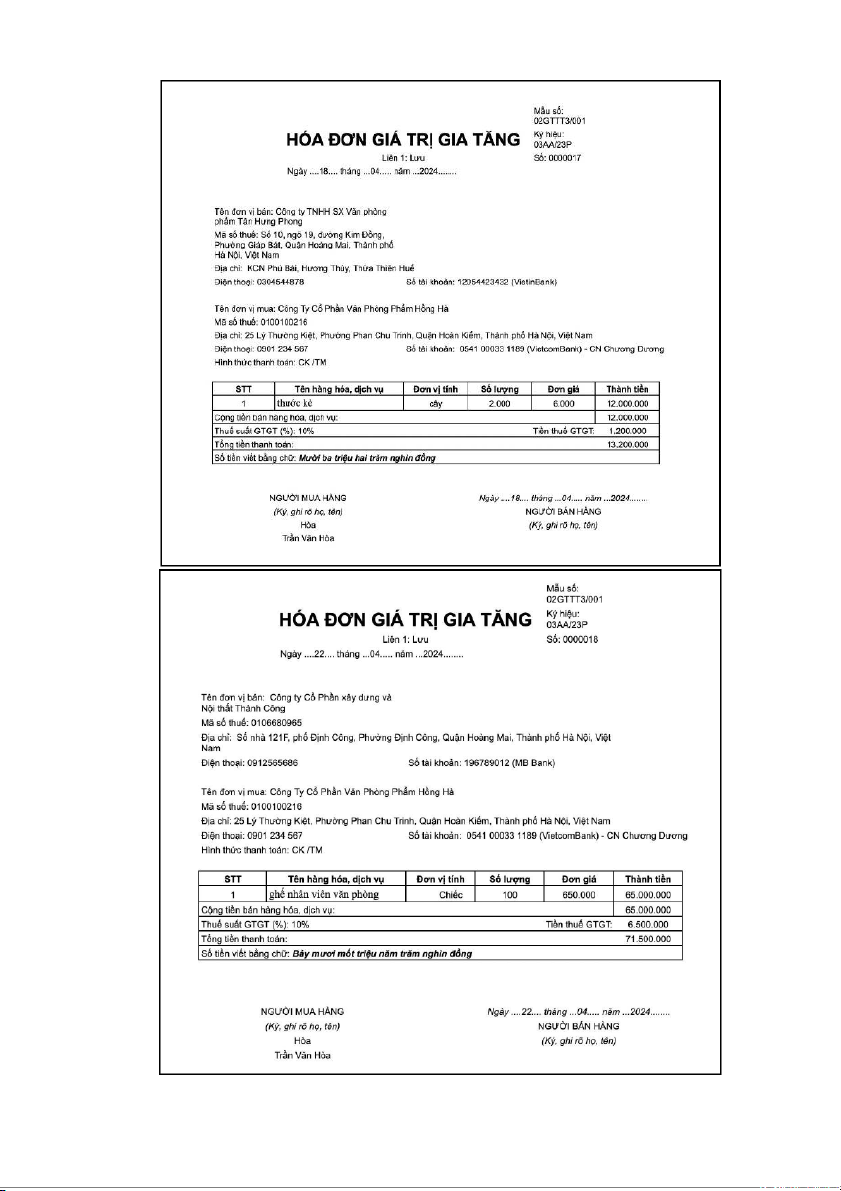

17. Ngày 08/04: HĐ017 Công ty mua 2.000 thước kẻ từ Công ty TNHH SX Văn phòng phẩm

Tân Hưng với giá 6.000 đồng/cây, thuế GTGT 10%, chưa thanh toán .

18. Ngày 22/04: HĐ018 Công ty mua 100 ghế nhân viên văn phòng từ Công ty Nội thất

Thành Công với đơn giá 650.000 đồng/cái, chưa thanh toán.

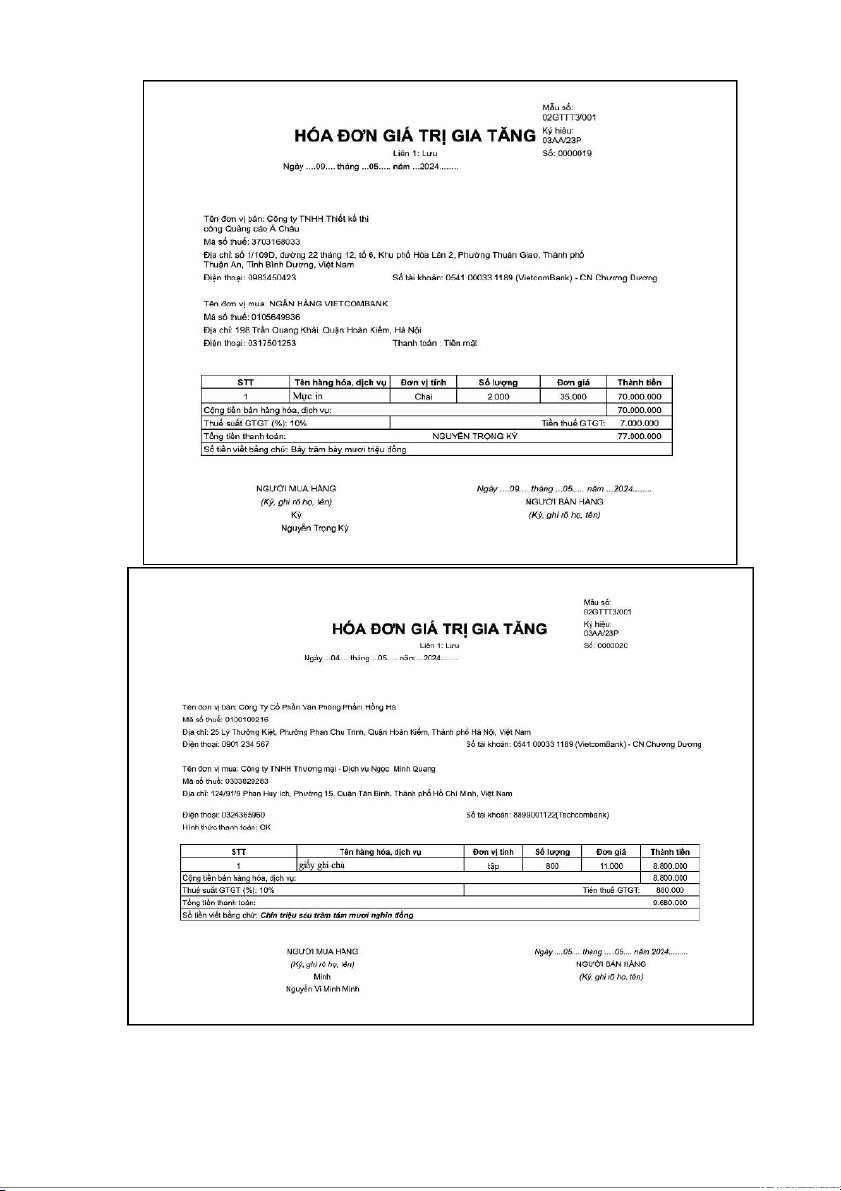

19. Ngày 22/04: HĐ019 Công ty bán 300 chai mực in cho Công ty TNHH Quảng cáo Á Châu

với giá 120.000 đồng/chai, thuế GTGT 10%, thanh toán bằng tiền mặt.

20. Ngày 04/05: HĐ020 Công ty bán 800 tập giấy ghi chú cho Công ty TNHH Dịch vụ Ngọc

Quang với giá bán 11.000 đồng/tập, thuế GTGT 10%, thanh toán qua chuyển khoản.

21. Ngày 09/05: HĐ021 Công ty mua 50 máy tính bàn từ Công ty TNHH Công nghệ Việt

Anh với giá 12.000.000 đồng/cái, thuế GTGT 10%, thanh toán chuyển khoản.

22. Ngày 20/05: HĐ022 Công ty bán 1.000 bìa còng cho Trường Cao đẳng Kỹ thuật Lạc

Hồng với giá 18.000 đồng/cái, thuế GTGT 10%, khách hàng trả sau.

23. Ngày 07/06: HĐ023 Công ty bán 200 ghế nhân viên văn phòng cho Công ty TNHH Đầu

tư Nam Sơn với giá 950.000 đồng/cái, thuế GTGT 10%, khách hàng trả sau.

24. Ngày 23/06: HĐ024 Công ty mua 200 lọ keo dán từ Cửa hàng tạp hóa Hương Lan với đơn

giá 15.000 đồng/lọ, hóa đơn không ghi ngày nên không đủ điều kiện khấu trừ. thanh toán sau

25. Ngày 01/07: HĐ025 Công ty bán 150 bảng trắng cho Trường THCS Hòa Bình với giá

750.000 đồng/cái, thuế GTGT 10%, thanh toán bằng tiền mặt.

26. Ngày 05/07: HĐ026 Công ty mua 1.500 bút máy từ Công ty CP Văn phòng phẩm Long

Thành với giá 35.000 đồng/cây, thuế GTGT 10%, thanh toán qua ngân hàng.

27. Ngày 16/08: HĐ027 Công ty bán 100 lọ keo dán cho Công ty TNHH GIÁO DỤC NHẬT

LÀN với giá 25.000 đồng/lọ, thuế GTGT 10%, thanh toán sau

28. Ngày 18/08: HĐ028 Công ty bán 100 chai mực in từ Công ty TNHH Mực in Ánh Dương

với giá 90.000 đồng/cái, thuế GTGT 10%, thanh toán chuyển khoản.

29. Ngày 25/09: HĐ029 Công ty mua 200 quyển vở 96 trang Hồng Hà với giá 4.500

đồng/quyển và 100 cái bút bi với giá 2.000 đồng/cây từ Công ty TNHH GIÁO DỤC MINH

TÂM với giá 30.000 đồng/cây, thuế GTGT 10%, thanh toán bằng tiền mặt.

30. Ngày 10/10: HĐ030 Công ty bán 200 cái bút bi cho Công Ty TNHH MINISO VIỆT

NAM với giá 8.000 đồng/quyển, thuế GTGT 10%, thanh toán chuyển khoản 7

31. Ngày 20/12: HĐ031 Kế toán Công ty phát hiện sót hóa đơn đầu vào ngày 3/2/2024 : mua

50 hộp bút nhựa với giá 10.000 đồng/ hộp và 100 quyển sổ tay lò xo A5 với giá 12.000 đồng/

quyển của TNHH MTV ,thuế GTGT 10%, chưa thanh toán.

32. Ngày 27/12: HĐ032 Kế toán Công ty phát hiện sót hóa đơn đầu ra bán 500 tập học sinh

cho Công ty TNHH Giáo Dục Hồng Ân với giá chưa thuế 9.000 đồng/tập, thuế GTGT 10%

ngày 15/4/2024 ., khách hàng chưa thanh toán.

Phần IV: Hạch toán các nghiệp vụ

1. Mua 5.000 quyển tập loại A từ Cty Thiên Phú

Nợ 156: 30.000.000 | Nợ 1331: 3.000.000 | Có 112: 33.000.000

2. Mua 3.000 bút bi Thiên Long

Nợ 156: 13.500.000 | Nợ 1331: 1.350.000 | Có 331: 14.850.000

3. Bán 2.000 quyển tập loại A cho Cty Hồng Ân

Nợ 131: 19.800.000 | Có 511: 18.000.000 | Có 3331: 1.800.000

Nợ 632: 12.000.000 | Có 156: 12.000.000

4. Mua 2.000 tập hồ sơ từ Cty Thành Đạt ( Không đủ điều kiện khấu trừ )

Nợ 156: 22.000.000 | Có 112: 22.000.000

5. Mua 10 thùng giấy A4 từ Cty Giấy Bảo Ngọc

Nợ 156: 5.000.000 | Nợ 1331: 500.000 | Có 111: 5.500.000

6. Bán 1.500 bút bi cho Cty Hoàng Mai

Nợ 112: 9.900.000 | Có 511: 9.000.000 | Có 3331: 900.000

Nợ 632: 6.750.000 | Có 156: 6.750.000

7. Mua 1.000 vở học sinh từ Hộ KD Trần Văn Hòa ( Không đủ điều kiện khấu trừ )

Nợ 156: 5.000.000 | Có 111: 5.000.000

8. Bán 3.000 bút máy cho THPT Nguyễn Huệ

Nợ 111: 158.400.000 | Có 511: 144.000.000 | Có 3331: 14.400.000

9. Nhập khẩu 2.000 bút chì từ TQ

Nợ 156: 40.000.000 | Nợ 1331: 4.000.000 | Có 112: 44.000.000 8

10. Bán 500 tập hồ sơ cho Cty Long Phát

Nợ 131: 8.250.000 | Có 511: 7.500.000 | Có 3331: 750.000

Nợ 632: 11.000.000 | Có 156: 11.000.000

11. Mua 500 chai mực in từ Cty Ánh Dương

Nợ 156: 45.000.000 | Nợ 1331: 4.500.000 | Có 112: 49.500.000

12.Bán 6 thùng giấy A4 cho Cty Đại Phát

Nợ 111: 4.290.000 | Có 511: 3.900.000 | Có 3331: 390.000

Nợ 632: 3.000.000 | Có 156: 3.000.000

13. Mua 1.200 tập giấy ghi chú từ cá nhân ( Không đủ điều kiện khấu trừ )

Nợ 156: 12.000.000 | Có 111: 12.000.000

14. Bán 50 máy tính bàn cho Cty Việt Nhật

Nợ 131: 770.000.000 | Có 511: 700.000.000 | Có 3331: 70.000.000

15. Mua 3.000 bìa còng (chỉ có phiếu thu) (Không đủ điều kiện khấu trừ)

Nợ 156: 45.000.000 | Có 111: 45.000.000

16. Bán 700 thước kẻ cho Trường Tiểu học Bình Minh

Nợ 112: 6.930.000 | Có 511: 6.300.000 | Có 3331: 630.000

17. Mua 2.000 thước kẻ từ Công ty TNHH SX Văn phòng phẩm Tân Hưng

Nợ 156: 12.000.000 | Nợ 1331: 1.200.000 | Có 331: 13.200.000

18. Mua 100 ghế nhân viên văn phòng từ Công ty Nội thất Thành Công

Nợ 156: 65.000.000 | Nợ 1331: 6.500.000 | Có 331: 71.500.000

19. Bán 300 chai mực in cho Công ty TNHH Quảng cáo Á Châu

Nợ 111: 39.600.000 | Có 511: 36.000.000 | Có 3331: 3.600.000

20. Bán 800 tập giấy ghi chú cho Công ty TNHH Dịch vụ Ngọc Quang

Nợ 112: 9.680.000 | Có 511: 8.800.000 | Có 3331: 880.000

21. Mua 50 máy tính bàn từ Công ty TNHH Công nghệ Việt Anh

Nợ 156: 600.000.000 | Nợ 1331: 60.000.000 | Có 112: 660.000.000

22. Bán 1.000 bìa còng cho Trường Cao đẳng Kỹ thuật Lạc Hồng 9

Nợ 131: 19.800.000 | Có 511: 18.000.000 | Có 3331: 1.800.000

23. Bán 200 ghế nhân viên văn phòng cho Công ty TNHH Đầu tư Nam Sơn

Nợ 131: 209.000.000 | Có 511: 190.000.000 | Có 3331: 19.000.000

24. Mua 200 lọ keo dán từ Cửa hàng tạp hóa Hương Lan (Không đủ điều kiện khấu trừ)

Nợ 156: 3.000.000 | Có 331: 3.000.000

25. Bán 150 bảng trắng cho Trường THCS Hòa Bình

Nợ 111: 123.750.000 | Có 511: 112.500.000 | Có 3331: 11.250.000

26. Mua 1.500 bút máy từ Công ty CP Văn phòng phẩm Long Thành

Nợ 156: 52.500.000 | Nợ 1331: 5.250.000 | Có 112: 57.750.000

27. Bán 100 lọ keo dán cho Công ty TNHH GIÁO DỤC NHẬT LÀN

Nợ 131: 2.750.000 | Có 511: 2.500.000 | Có 3331: 250.000

28. Bán 100 chai mực in từ Công ty TNHH Mực in Ánh Dương

Nợ 112: 9.900.000 | Có 511: 9.000.000 | Có 3331: 900.000

29. Mua 200 quyển vở và 100 cái bút bi từ Công ty TNHH GIÁO DỤC MINH TÂM

Nợ 156: 1.100.000 | Nợ 1331: 110.000 | Có 111: 1.210.000

30. Bán 200 cái bút bi cho Công Ty TNHH MINISO VIỆT NAM

Nợ 112: 1.760.000 | Có 511: 1.600.000 | Có 3331: 160.000

31 . Sót hóa đơn đầu vào mua 50 hộp bút nhựa và 100 quyển sổ tay lò xo A5

Nợ 156: 1.700.000 l Nợ 1331: 170.000 l Có 331: 1.870.000

32. Sót hóa đơn đầu ra bán 500 tập học sinh

Nợ 131: 4.950.000 | Có 511: 4.500.000 | Có 3331: 450.000 10

Phần V: Tạo hóa đơn 11 12 13 14 15 16 17 18 19 20

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

32 16 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

38 19 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

36 18 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

35 18