Báo cáo Tiểu luận 2: Phân tích Hoạt động Kinh doanh tại VISSAN | Đại học Kinh tế kỹ thuật công nghiệp

Công ty TNHH Một Thành viên Việt Nam Kỹ Nghệ Súc Sản (VISSAN) là một doanh nghiệp thành viên của Tổng Công ty Thương mại Sài Gòn công ty TNHH Một Thành viên Việt Nam Kỹ Nghệ Súc Sản hoạt động trong lĩnh vực công nghệ giết mổ gia súc, đảm bảo các tiêu chuẩn vệ sinh, cung cấp thịt tươi sống cho nhu cầu của nhân dân Thành phố. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích hoạt động kinh doanh (KTKTCN) 28 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45315597 BỘ CÔNG THƯƠNG

TRƯỜNG ĐẠI HỌC KINH TẾ KỸ THUẬT CÔNG NGHIỆP --------- ---------

BÁO CÁO TIỂU LUẬN 2 PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

Doanh nghiệp: CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC SẢN

Giảng viên hướng dẫn: Sinh viên: MSV: Lớp: HÀ NỘI - 2023 lOMoAR cPSD| 45315597 LỜI CẢM ƠN

Trong suốt quá trình học tập, à hoàn thành môn tiểu luâᴠ n 2 này, em đã nhận được ̣

rất nhiều sự hướng dẫn tận tình quý báu của thầy cô, anh chị cùng các bạn. Với lòng biết

ơn sâu sắc em xin được bày tỏ lời cảm ơn đến:

Ban giám hiệu nhà trường Trường ĐH Kinh tế -Kỹ Thuật Công Nghiệp Hà Nội , Khoa

Quản trị & Marketing đã tạo mọi điều kiện để em hoàn thành được tốt tiểu luâṇ của

mình. Em xin cảm ơn cô Mai Thị Lụa đã hướng dẫn đã hết lòng giúp đỡ, bảo ban, động

iên à tạo mọi điều kiện để em hoàn thành tốt được tiểu luâᴠ ᴠ n 2. Em xin châṇ thành

cảm ơn các thầy cô trong hội đồng chấm thi đã có những góp ý để em có thể hoàn thiện

được tiểu luân này một cách tốt nhất.̣ ii ) lOMoAR cPSD| 45315597 Mục Lục

PHẦN I: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC

SẢN1. Giới thiệu sơ lược về công ty cổ phần Việt Nam kỹ nghệ súc

sản................................................................................................................................................................ 1

1.1. Giới thiệu thông tin tổng quan về công ty ................................................................................. 1

1.2. Lịch sử hình thành và phát triển ............................................................................................... 1

1.3. Ngành nghề kinh doanh ............................................................................................................. 2

1.4. Định hướng phát triển ................................................................................................................ 2

2. Mô tả quy mô và đặc điểm doanh

nghiệp............................................................................................. ............................................................. 2

PHẦN II: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP1. Phân tích sự

biến động của chỉ tiêu giá trị sản xuất?......................................................................... ......................... 13

2. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ tiêu giá trị sản xuất tới sự biến

động của chỉ tiêu?..................................................................................................................................... 3.

Phân tích sự biến động của chỉ tiêu giá trị sản lượng hàng hóa?......................................................

4. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ tiêu giá trị sản lượng hàng hóa

tới sự biến động của chỉ tiêu?..................................................................................................................

5. Phân tích tình hình sản xuất của doanh nghiệp theo mặt hàng chủ yếu?........................................

6. Phân tích tình hình thực hiện kế hoạch chất lượng sản

phẩm?........................................................ 7. Phân tích sự biến động tổng số lao động và từng

loại?...................................................................... 8. Phân tích các chỉ tiêu năng suất lao

động?.........................................................................................

9. Liên hệ tình hình sử dụng ngày công, giờ công từ sự biến động chỉ tiêu năng suất lao động?.......

10. Phân tích việc quản lý và sử dụng ngày công của lao động?...........................................................

11. Phân tích việc quản lý và sử dụng giờ công của lao động?..............................................................

12. Phân tích mức độ ảnh hưởng của các nhân tố thuộc về lao động tới sự biến động của kết quả

sản xuất?...................................................................................................................................................

13. Phân tích sự biến động tài sản cố định?............................................................................................

14. Đánh giá tình trạng kỹ thuật của tài sản cố

định............................................................................. 15. Phân tích tình hình sử dụng máy móc

thiết bị của doanh nghiệp?.................................................

16. Phân tích việc sử dụng và quản lý thời gian làm việc của máy móc thiết bị?................................

17. Phân tích mức độ ảnh hưởng của các nhân tố thuộc về máy móc thiết bị tới sự biến động của

kết quả sản xuất?......................................................................................................................................

18. Phân tích tình hình hoàn thành kế hoạch giá thành toàn bộ sản phẩm?.......................................

19. Phân tích nhiệm vụ hạ giá thành sản phẩm so sánh được?.............................................................

20. Phân tích sự biến động và các nhân tố ảnh hưởng tới sự biến động của khoản mục chi phí

nguyên vật liệu trực tiếp?........................................................................................................................ iii lOMoAR cPSD| 45315597

21. Phân tích sự biến động và các nhân tố ảnh hưởng tới sự biến động của khoản mục chi phí

nhân công trực tiếp?.................................................................................................................................

22. Phân tích sự biến động và các nhân tố ảnh hưởng tới sự biến động của chỉ tiêu chi phí trên

1000 đồng giá trị sản lượng?....................................................................................................................

23. Phân tích tình hình tiêu thụ về mặt khối lượng sản phẩm?............................................................

24. Phân tích tình hình tiêu thụ mặt hàng chủ yếu?..............................................................................

25. Xác định các chỉ tiêu hòa vốn?..........................................................................................................

26. Phân tích sự biến động và các nhân tố ảnh hưởng tới sự biến động của lợi nhuận gộp?..............

27. Phân tích sự biến động và các nhân tố ảnh hưởng tới sự biến động của lợi nhuận thuần?..........

28. Phân tích hiệu quả sử dụng vốn lưu động?.......................................................................................

29. Phân tích tốc độ luân chuyển vốn lưu động......................................................................................

30. Xác định số vốn lưu động tiết kiệm hay lãng phí của doanh nghiệp............................................... iv ) lOMoAR cPSD| 45315597

PHẦN I: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC SẢN

1. Giới thiệu sơ lược về công ty cổ phần Việt Nam kỹ nghệ súc sản

1.1. Giới thiệu thông tin tổng quan về công ty -

Tên Công ty: CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC SẢN -

Tên tiếng Anh: VISSAN JOINT STOCK COMPANY -

Tên viết tắt: Công ty cổ phần Vissan -

Trụ sở chính: 420 Nơ Trang Long, Phường 13, Quận Bình Thạnh, Thành phố Hồ ChíMinh, Việt Nam -

Điện thoại: (84 28) 3553 3999 -

Website: https://www.vissanco.vn/ - Email: vissanco@vissan.com.vn -

Đại diện pháp luật: ông Nguyễn Ngọc An

1.2. Lịch sử hình thành và phát triển •

Công ty TNHH Một Thành viên Việt Nam Kỹ Nghệ Súc Sản (VISSAN) là

một doanh nghiệp thành viên của Tổng Công ty Thương mại Sài Gòn công ty TNHH

Một Thành viên Việt Nam Kỹ Nghệ Súc Sản hoạt động trong lĩnh vực công nghệ giết

mổ gia súc, đảm bảo các tiêu chuẩn vệ sinh, cung cấp thịt tươi sống cho nhu cầu của

nhân dân Thành phố. Sau đó, Công ty đã tham gia xuất khẩu thịt đông lạnh sang thị

trường Liên Xô và các nước Đông Âu. •

Vào những năm cuối của thập niên 80, công ty đã chuyển hướng sản xuất, đầu tư

trang thiết bị, bắt đầu từ thị trường nội địa, đa dạng hoá sản phẩm, mở rộng kênh phân

phối, xây dựng chiến lược sản phẩm, giá cả phù hợp với thị hiếu và thu nhập của người dân. •

Hiện nay một số sản phẩm chế biến đã được xuất khẩu sang các nước Nga, Đông Âu, châu Á... 1 lOMoAR cPSD| 45315597

1.3. Ngành nghề kinh doanh

Hoạt động của công ty chuyên về sản xuất, chế biến và kinh doanh các sản phẩm thịt

heo trâu bò, thịt gia cầm tươi sống và đông lạnh, hải sản, sản phẩm thịt nguội cao cấp

sản phẩm xúc xích, sản phẩm chế biến, sản phẩm đóng hộp, trứng gà, vịt. Kinh doanh

các mặt hàng công nghệ phẩm và tiêu dùng khác. Sản xuất kinh doanh heo giống, heo

thịt, bò giống, bò thịt. Sản xuất, kinh doanh thức ăn gia súc. Dịch vụ kỹ thuật về chăn

nuôi heo, bò. Kinh doanh ăn uống. Kinh doanh nước trái cây, lương thực chế biến. Sản

xuất kinh doanh rau củ quả các loại, rau quả chế biến, các loại gia vị và hàng nông sản.

1.4. Định hướng phát triển

VISSAN trở thành thương hiệu thực phẩm hàng đầu tại Việt Nam, vươn tầm quốc tế

với chuỗi cung ứng khép kín, bền vững và truy xuất nguồn gốc.

VISSAN cam kết cung cấp nguồn thực phẩm an toàn, chất lượng với giá trị dinh

dưỡng cao và tiện lợi nhằm mang đến cuộc sống tốt đẹp hơn, phong phú hơn cho cộng đồng.

2. Mô tả quy mô và đặc điểm doanh nghiệp

Bộ máy tổ chức quản lý:

Sơ đồ 2.2.1. Cơ cấu bộ máy quản lý của CTCP Việt Nam kỹ nghệ súc sản

(Nguồn: CTCP Việt Nam kỹ nghệ súc sản)

Với mô hình tổ chức như trên, Công ty đã và đang quản lý tốt bộ máy hoạt động của

mình. Các bộ phận, phòng ban có sự liên kết, hỗ trợ cho nhau tạo nên một hệ thống liên

hoàn, thống nhất, có hiệu quả trong Công ty. Các kế hoạch và công tác triển khai kế

hoạch được đưa xuống các bộ phận một cách kịp thời và chính xác nhờ bộ máy tổ chức

đơn giản, gọn nhẹ và có hiệu quả. 2 lOMoAR cPSD| 45315597

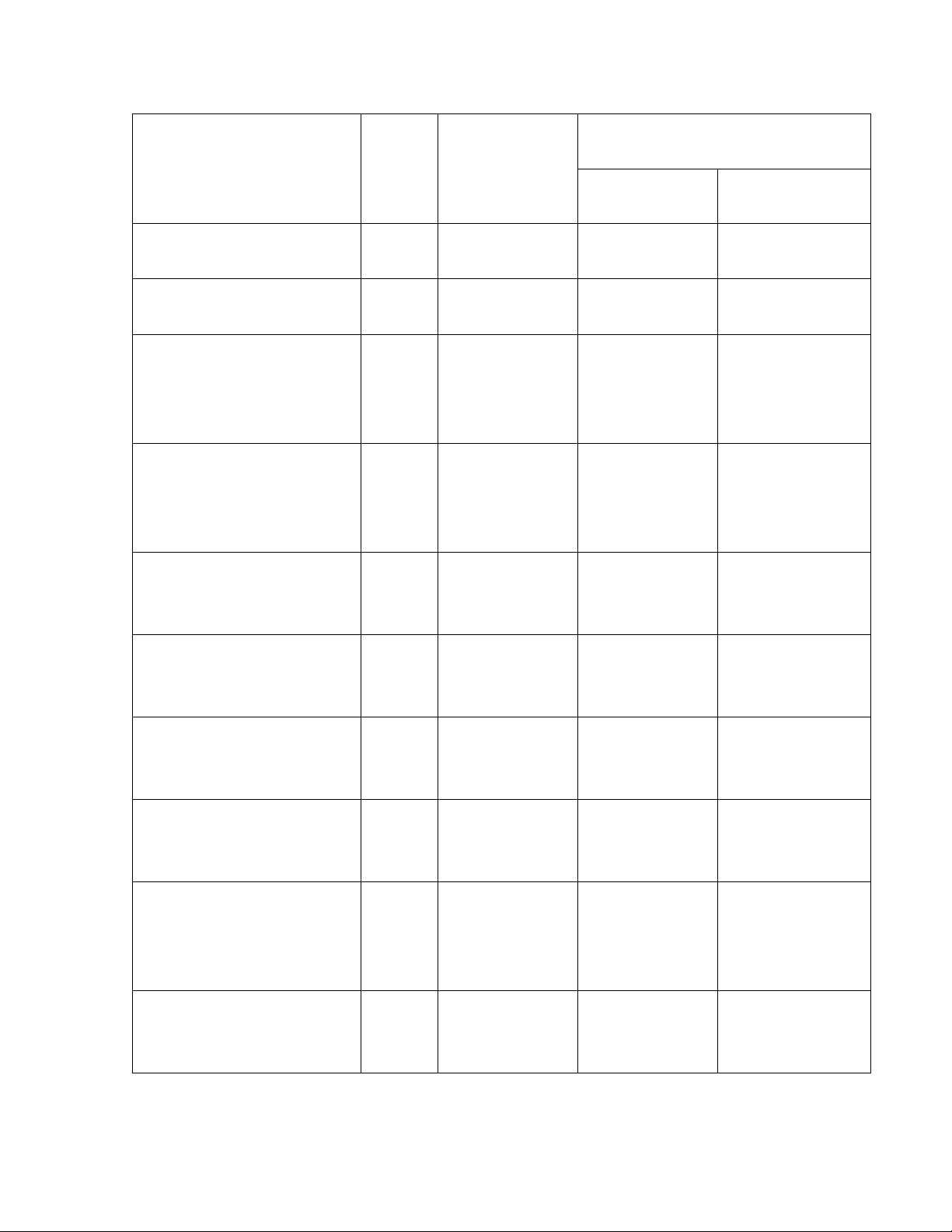

Bảng 1: Tình hình kết quả sản xuất của doanh nghiệp Yếu tố ĐVT Năm 2022 Năm 2023 KH TT

1. Tổng giá trị sản xuất Trđ 4.127.578 3.896.167 3.657.962 Trong đó

- Giá trị thành phẩm sản Trđ 2.063.789 1.948.083 1.828.981

xuất bằng nguyên vật liệu của doanh nghiệp

- Giá trị thành phẩm sản Trđ

xuất bằng nguyên vật liệu của khách hàng - - -

Biết phần nguyên vật liệu gia công chế biến là:

- Giá trị các công việc có Trđ - - - tính chất công nghiệp

- Giá trị phụ phẩm, phế Trđ 873.358 831.257 816.036

phẩm, phế liệu thu hồi - Giá trị cho thuê dây Trđ 687.929 649.361 609.660

chuyền máy móc thiết bị

- Giá trị chênh lệch giữa Trđ 502.502 467.466 403.285

cuối kỳ và đầu kỳ của sản phẩm dở dang

2. Tổng doanh thu bán Trđ 4.315.876 4.075.346 3.856.545 hàng 3 lOMoAR cPSD| 45315597 3. Các khoản giảm trừ Trđ 66.849 62.769 59.938 Trong đó:

- Chiết khấu thương mại 21.991 22.357 22.526 + Xúc xích tiệt trùng 7135 7256 7386 + Lạp xưởng 7331 7452 7508 + Giò 7525 7649 7632 - Giảm giá hàng bán - - - + Xúc xích tiệt trùng - - - + Lạp xưởng - - - + Giò - - - - Doanh thu hàng bán bị 793 647 518 trả lại + Xúc xích tiệt trùng 235 204 164 + Lạp xưởng 264 215 173 + Giò 294 228 181 - Thuế 44.065 39.765 36.894 + Xúc xích tiệt trùng 13.256 12.356 11.673 + Lạp xưởng 14.688 13.255 12.298 + Giò 16.121 14.154 12.923

4. Tổng doanh thu Trđ 4.249.027 4.012.577 3.796.607 thuần

5. Tổng lợi nhuận gộp Trđ 996.469 957.236 913.953

6. Tổng lợi nhuận thuần Trđ 181.818 175.347 166.824 4 lOMoAR cPSD| 45315597

7. Sản lượng sản xuất Gói 11.355 11.316 11.222 + Xúc xích tiệt trùng 3745 3745 3723 + Lạp xưởng 3786 3756 3698 + Giò 3824 3815 3801 8. Sản lượng tiêu thụ Gói + Xúc xích tiệt trùng 3745 3745 3696 + Lạp xưởng 3723 3690 3641 + Giò 3795 3784 3856 9. Giá bán NĐ/gói + Xúc xích tiệt trùng 21 20,5 20,5 + Lạp xưởng 51 51 49,9 + Giò 61,5 61,5 60,5

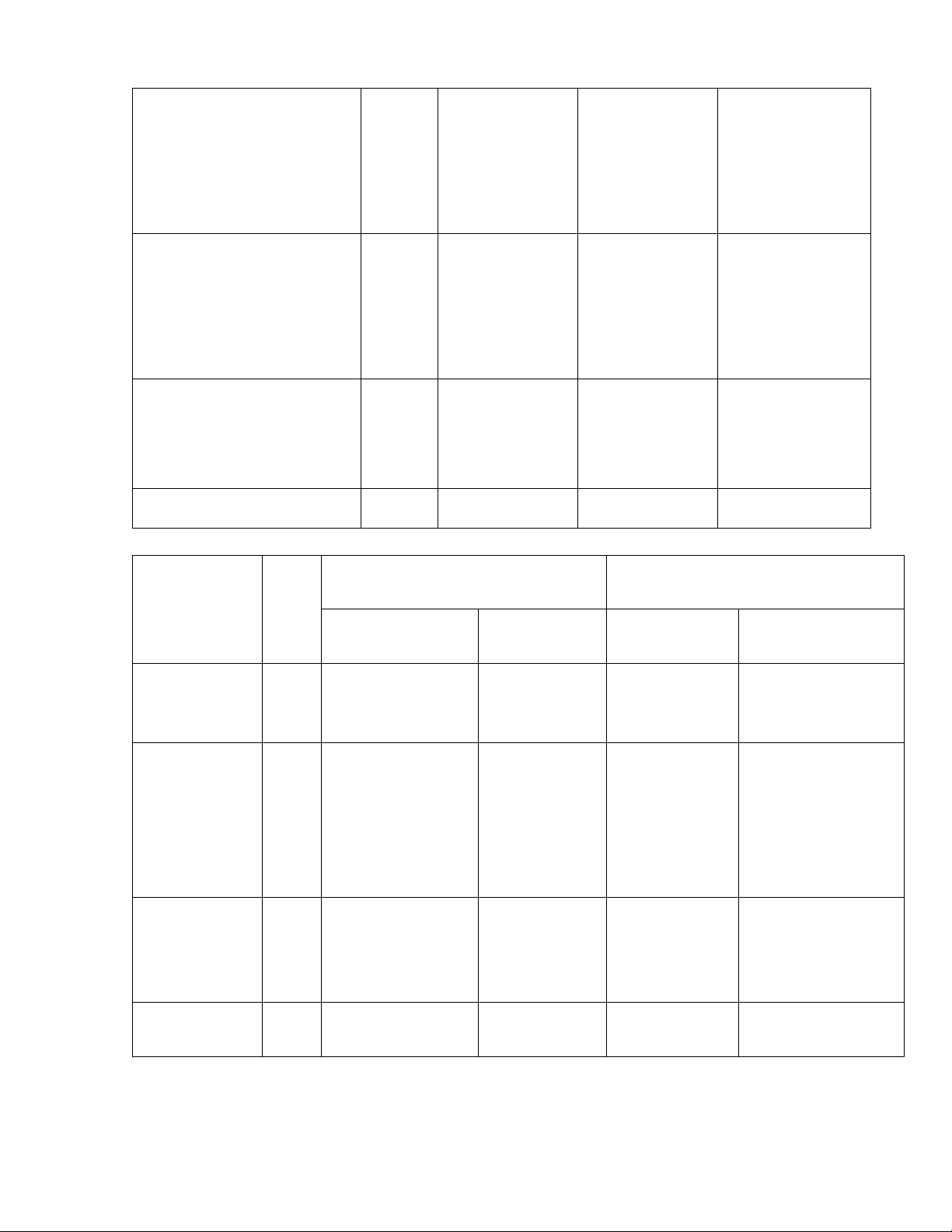

Bảng 2. Trích báo cáo số liệu về TSCĐ năm 2023 ĐVT Nguyên giá

Số tiền khấu hao cơ bản đã trích Đầu năm Cuối năm Đầu năm Cuối năm Loại I. Toàn bộ tài Trđ 799.841 805.623 381.660 412.086 sản cố định 1. Tài sản cố Trđ 799.841 805.623 381.660 412.086 định dùng trong sản xuất kinh doanh a. Máy móc Trđ 399.920 402.811 190.830 206.043 thiết bị sản xuất b. Nhà cửa Trđ 116.325 123.235 54.266 59.735 5 lOMoAR cPSD| 45315597 c. Phương Trđ 104.257 112.874 49.367 55.663 tiện vận tải d. Thiết bị Trđ 99.980 100.703 47.707 51.510 quản lý e. Các loại Trđ 79.359 66.000 39.490 39.135 tài sản cố định dùng trong sản xuất kinh doanh khác 2. Tài sản cố Trđ - - - - định phúc lợi 3. Tài sản cố Trđ - - - - định chờ xử lý

Bảng 3: Báo cáo chi tiết về 1 số yếu tố đầu hoạt động sản xuất kinh doanh của doanh nghiệp năm 2023 Chỉ tiêu ĐVT Năm 2022 Năm 2023 KH TT

1. Số lượng máy móc Chiếc 635 655 667

thiết bị sản xuất sử dụng bình quân

2. Số lượng máy móc Chiếc 611 639 647

thiết bị sản xuất hiện có bình quân

3. Số lượng máy móc Chiếc 603 611 624

thiết bị sản xuất đã lắp bình quân 4. Tổng số giờ làm Giờ 2.081.530 2.161.500 2.245.122 việc của máy móc thiết bị sản xuất 6 lOMoAR cPSD| 45315597 5. Tổng số giờ máy Giờ 65800 69.000 68.300 móc ngừng việc Trong đó: - Để sửa chữa 15.000 18.000 22.000 - Thiết bị hỏng 11.800 12.000 13.000 - Không có 22.000 21.100 15.000 nhiệm vụsản xuất - Thiếu NVL 7.000 7.000 9.000 - Mất điện 2.000 2.000 2.200 - Thiếu lao động 5.000 6.000 5.000 - Nguyên nhân 2.000 2.000 1.000 khác

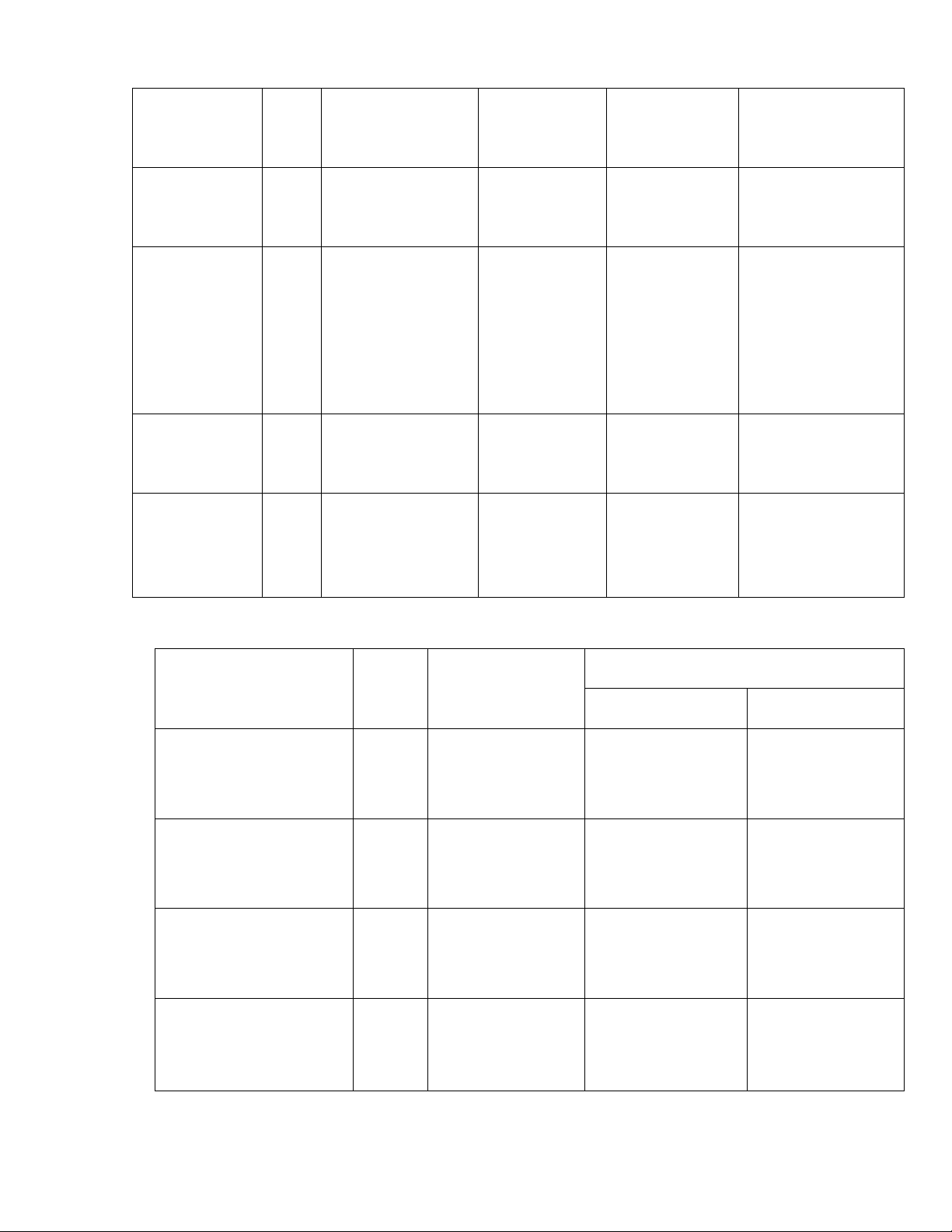

6. Tổng số ngày làm Ngày 189.230 196.500 204.102 việc của máy móc thiết bị 7. Số ca làm việc bình Giờ 2 2 2 quân 1 máy 1 ngày

8. Độ dài 1 ca làm việc Giờ 8 8 8 của 1 máy 7 lOMoAR cPSD| 45315597

9. Số lao động làm Người 1675 1698 1703 việc bình quân Trong đó: 1168 1203 1214 - Số công nhân sảnxuất bình quân 205 226 233 - Số nhân viên sảnxuất bình quân 85 93 95 - Số nhân viên quảnlý kinh tế - Số nhân viên 100 118 122 hànhchính - Số nhân viên 47 58 39 khác 10. Tổng số giờ công Giờ 5.490.650 5.603.400 5.732.298 làm việc có hiệu lực của lao động 11. Số giờ công thiệt Giờ 144.000 132.000 120.000 hại của lao động Trong đó: 20.000 22.000 17.642 - Ốm đau- Con 5.000 5.100 5.100 ốm 25.000 26.000 27.000 - Hội họp 54.800 42.900 43.200 - Học tập, nâng caotrình độ 5.000 4.300 3.350 - Tai nạn lao động 22.000 21.100 15.000 - Không có nhiệm vụsản xuất 4.000 3.000 1.100 - Thiếu công cụ, dụngcụ 8 lOMoAR cPSD| 45315597 - Mất điện - Nguyên nhân khác 2.000 2.000 2.200 3.000 3.000 3.000

12. Tổng số ngày công Ngày 499.150 509.400 521.118 làm việc có hiệu lực của lao động 9 lOMoAR cPSD| 45315597 13. Tổng chi phí Trđ 4.327.185 4.253.504 4.178.363 Trong đó: - Chi phí nguyên 2.243.549 2.232.567 2.224.380 vậtliệu trực tiếp + Xúc xích tiệt trùng 732.457 724.632 722.655 + Lạp xưởng 747.849 744.189 741.460 + Giò 763.243 763.746 760.265 - Chi phí nhân 590.224 563.367 544.756 công trực tiếp 193.765 184.543 176.753 + Xúc xích tiệt trùng 196.741 187.789 181.585 + Lạp xưởng 199.718 191.035 186.418 + Giò - Chi phí sản 483.755 475.326 469.167 xuấtchung 154.578 155.654 152.636 + Xúc xích tiệt trùng 161.251 158.442 156.389 + Lạp xưởng 167.926 161.230 160.142 + Giò 619.471 612.366 605.379 - Chi phí bán 196.644 195.686 193.653 hàng 206.490 204.122 201.793 + Xúc xích tiệt trùng 216.337 212.558 209.933 + Lạp xưởng + Giò 10 lOMoAR cPSD| 45315597 - Chi phí quản lý 181.818 187.264 156.062 + Xúc xích tiệt trùng 65.577 61.542 54.245 + Lạp xưởng 66.918 62.421 55.020 + Giò 68.260 63.301 55.797 - Chi phí sửa 132.602 128.468 124.643 chữa sảnphẩm hỏng 43.673 41.576 40.354 + Xúc xích tiệt trùng 44.200 42.822 41.547 + Lạp xưởng 44.729 44.070 42.742 + Giò - Chi phí sản xuất sảnphẩm hỏng 56.829 54.146 53.976 không sửa chữa được 17.642 17.312 16.965 + Xúc xích tiệt trùng + Lạp xưởng 18.943 18.048 17.992 + Giò 20.244 18.786 19.019 11 lOMoAR cPSD| 45315597 14. Định mức tiêu gam/ hao nguyên vật liệu + gói Xúc xích tiệt trùng -Thịt lợn -Muối 175 175 185 -Gia vị 36 35 33 + Lạp xưởng 56 54 54 -Thịt lợn -Muối 200 250 250 -Gia vị 25 27 26 + Giò 74 77 77 -Thịt lợn 500 502 504 -Muối 23 24 24 -Gia vị 21 23 22 12 lOMoAR cPSD| 45315597 15. Giá nguyên vật NĐ liệu + Xúc xích tiệt trùng -Thịt lợn -Muối 54 53,5 53,7 -Gia vị 14 13 13,2 + Lạp xưởng 26 24 25 -Thịt lợn -Muối 54 53,5 53,7 -Gia vị 14 13 13,2 + Giò 26 24 25 -Thịt lợn -Muối 54 53,5 53,7 -Gia vị 14 13 13,2 26 24 25 16. Vốn lưu động TRD 250.565 298.653 337.049 bình quân

PHẦN II: PHÂN TÍCH HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP 1.

Phân tích sự biến động của chỉ tiêu giá trị sản xuất?

Kỳ KH và TT năm 2023

Phương pháp phân tích: So sánh trực tiếp Mức

biến động của tổng giá trị sản xuất:

∆GO = GO1 – GOk = 3.657.962 – 3.896.167 = -238.205 (Trđ)

Tỷ lệ tăng (giảm) tổng giá trị sản xuất = x 100 (%)= x 100(%) = -6,11%

=> Tổng giá trị sx của kỳ thực tế so với kỳ kế hoạch giảm 6,11% cụ thể giảm 238.205 trđ

KL: ∆GO < 0 => Doanh nghiệp không hoàn thành kế hoạch về chỉ tiêu tổng giá trị sản xuất

- So sánh có liên hệ với chi phí: 13 lOMoAR cPSD| 45315597

+ Mức biến động tuyệt đối GO có liên hệ với tổng chi phí: TC1 ¿

∆GOLH = GO1 - GOk TCk 4.178.363

= 3.657.962 – 3.896.167 x 4.253.504 = -169.376 (triệu đồng)

+ Tỷ lê % tăng (giảm) GO có liên hệ với tổng chi phí ̣ ΔGOLH =×100(%) TC1 T%(Lh) GOk×TCk −169.376

= 3.896.167 x 4.178.363 x 100% = -4,42% 4.253.504

=> Ta thấy: ∆GOLH < 0, xét trong mối quan hệ với tổng chi phí sản xuất để tạo ra tổng

giá trị sản xuất, hoạt động sản xuất của doanh nghiệp không đạt hiệu quả như kế hoạch

đặt ra. Cụ thể tổng giá trị sản xuất có liện hệ với tổng chi phí kỳ thực tế giảm 169.376

triệu đồng, tương ứng với mức giảm 4,42%.

Kỳ KH năm 2023 và năm 2022 Phương

pháp phân tích: So sánh trực tiếp Mức

biến động của tổng giá trị sản xuất:

∆GO = GO1 – GOk = 3.896.167 – 4.127.578 = -231.411 (Trđ)

Tỷ lệ tăng (giảm) tổng giá trị sản xuất = x 100 (%)= x 100(%) = -5,60%

=> Tổng giá trị sx của kỳ kế hoạch năm 2023 so với năm 2022 giảm 5,60% cụ thể giảm 231.411 trđ

KL: ∆GO < 0 => Doanh nghiệp không hoàn thành kế hoạch về chỉ tiêu tổng giá trị sản xuất

- So sánh có liên hệ với chi phí:

+ Mức biến động tuyệt đối GO có liên hệ với tổng chi phí: TC1 ¿ 14 lOMoAR cPSD| 45315597

∆GOLH = GO1 - GOk TCk 4.253.504

= 3.896.167 – 4.127.578 x 4.327.185 = -161.129 (triệu đồng)

+ Tỷ lê % tăng (giảm) GO có liên hệ với tổng chi phí ̣ ΔGOLH =×100(%) TC1 T%(Lh) GOk×TCk −161.129

= 4.127.578 x 4.253.504 x 100% = -3,97% 4.327.185

=> Ta thấy: ∆GOLH < 0, xét trong mối quan hệ với tổng chi phí sản xuất để tạo ra tổng

giá trị sản xuất, hoạt động sản xuất của doanh nghiệp không đạt hiệu quả như kế hoạch

đặt ra. Cụ thể tổng giá trị sản xuất có liện hệ với tổng chi phí kỳ thực tế giảm 161.129

triệu đồng, tương ứng với mức giảm 3,97%. Kỳ TT năm 2023 – Năm 2022 Phương

pháp phân tích: So sánh trực tiếp Mức biến động của tổng giá trị sx:

∆GO = GO1 – GOk = 3.657.962 – 4.127.578 = -469.616 (Trđ)

Tỷ lệ tăng (giảm) tổng giá trị sx = x 100 (% ) = x 100(%) = -11,37%

=> Tổng giá trị sx của kỳ thực tế năm 2023 so với kỳ thực tế năm 2022 giảm 11,37% cụ thể giảm 469.616 trđ

- So sánh có liên hệ với chi phí:

+ Mức biến động tuyệt đối GO có liên hệ với tổng chi phí: TC1 ¿

∆GOLH = GO1 - GOk TCk 4.178.363

= 3.657.962 – 4.127.578 x 4.327.185 = -327.659 (triệu đồng)

+ Tỷ lê % tăng (giảm) GO có liên hệ với tổng chi phí ̣ ΔGOLH =×100(%) 15 lOMoAR cPSD| 45315597 TC1 T%(Lh) GOk×TCk −327.659

= 4.127.578 x 4.178.363 x 100% = -8,22% 4.327.185

=> Ta thấy: ∆GOLH < 0, xét trong mối quan hệ với tổng chi phí sản xuất để tạo ra tổng

giá trị sản xuất, hoạt động sản xuất của doanh nghiệp không đạt hiệu quả như kế hoạch

đặt ra. Cụ thể tổng giá trị sản xuất có liện hệ với tổng chi phí kỳ thực tế giảm 327.659

triệu đồng, tương ứng với mức 8,22%. Nguyên nhân: -

máy móc thiết bị sản xuất hoạt động kém hiệu quả -

Đội ngũ nhân công làm không hiệu quả -

Công tác quản lý chưa tốtBiện pháp: -

Cải thiện chất lượng máy móc thiết bị sản xuất -

Đào tạo đội ngũ công nhân viên -

Tăng cường công tác kiểm tra quản lý.

2. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ tiêu giá trị sản

xuất tới sự biến động của chỉ tiêu?

Kỳ KH và TT năm 2023

- PTKT: GO = GOtt + GOff + GOtk + GOcl

- Đối tượng phân tích: ∆GO = GO1 – GOk = -238.205 (Trđ)

- PP phân tích: pp cân đối

+ Ảnh hưởng của yếu tố giá trị thành phẩm sản xuất bằng NVL của doanh nghiệp và khách hàng:

∆GO(Gtt) = Gtt1 – Gttk = 1.828.981 – 1.948.083 = -119.102 (Trđ)

+ Ảnh hưởng của yếu tố giá trị phụ phẩm, phế phẩm, phế liệu thu hồi:

∆GO(Gff) = Gff1 – Gffk = 816.036 – 831.257 = -15.221 (Trđ) 16

Tài liệu liên quan:

-

Tài liệu sưu tầm. Phân tích kinh doanh

28 14 -

Phân tích hoạt động kinh doanh CTCP Vinacafe | Tiểu luận Phân tích hoạt động kinh doanh

205 103 -

Thực tập phân tích hoạt động kinh doanh công ty cổ phần dược phẩm Hà Tây | Đại học Kinh tế kỹ thuật công nghiệp

88 44 -

Bài tập ôn tập Phân tích hoạt động kinh doanh | Đại học Kinh tế kỹ thuật công nghiệp

97 49 -

Tài liệu học phần Thực tập: Phân tích Kinh doanh Thương mại | Đại học Kinh tế kỹ thuật công nghiệp

77 39