Báo cáo tốt nghiệm môn Quản lý kinh doanh | Trường đại học kinh doanh và công nghệ Hà Nội

Vài năm trở lại đây, thị trường tài chính Việt nam trở nên ngày càng sôi động, đặc biệt sau sự kiện Việt nam tham gia tổ chức kinh tế thế giới WTO, giao lưu thương mại, trao đổi hàng hóa giữa Việt Nam và các quốc gia được thúc đẩy làm phát sinh các nhu cầu giao dịch, kéo theo sự phát triển của hệ thống các Ngân hàng. Với tư cách là một trong những ngân hàng lớn mạnh của Việt Nam, Vài năm trở lại đây, thị trường tài chính Việt nam trở nên ngày càng sôi động, đặc biệt sau sự kiện Việt nam tham gia tổ chức kinh tế thế giới WTO, giao lưu thương mại, trao đổi hàng hóa giữa Việt Nam và các quốc gia được thúc đẩy làm phát sinh các nhu cầu giao dịch, kéo theo sự phát triển của hệ thống các Ngân hàng. Với tư cách là một trong những ngân hàng lớn mạnh của Việt Nam, Vài năm trở lại đây, thị trường tài chính Việt nam trở nên ngày càng sôi động, đặc biệt sau sự kiện Việt nam tham gia tổ chức kinh tế thế giới WTO, giao lưu thương mại, trao đổi hàng hóa giữa Việt Nam và các quốc gia được thúc đẩy làm phát sinh các nhu cầu giao dịch, kéo theo sự phát triển của hệ thống các Ngân hàng. Với tư cách là một trong những ngân hàng lớn mạnh của Việt Nam,

Báo cáo tốt nghiệm môn Quản lý kinh doanh | Trường đại học kinhdoanh và công nghệ Hà NộiBáo cáo tốt nghiệm môn Quản lý kinh doanh | Trường đại học kinh doanh và công nghệ Hà NộiBáo cáo tốt nghiệm môn Quản lý kinh doanh | Trường đại học kinh doanh và công nghệ Hà Nội. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản lý kinh doanh (HUBT) 18 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính MỤC LỤC LỜI MỞ ĐẦU

PHẦN 1: TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN

NÔNG THÔN VIỆT NAM CHI NHÁNH XUÂN TRƯỜNG NAM ĐỊNH

1.1. Quá trình hình thành và phát triển của NHNo & PTNT Việt Nam - chi nhánh

Xuân Trường – Nam Định.

1.2. Cơ cấu tổ chức và nhiệm vụ của các phòng ban.

1.3. Chức năng hoạt động của ngân hàng

PHẦN 2: TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG NÔNG

NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM CHI NHÁNH XUÂN TRƯỜNG – NAM ĐỊNH

2.1 . Tình hình huy động vốn của Agribank – chi nhánh Xuân Trường Nam Định qua các năm 2012-2014.

2.2 . Tình hình sử dụng vốn của ngân hàng Agribank chi nhánh Xuân Trường qua các năm 2012-2014.

2.3 . Kết quả hoạt động kinh doanh của Agribank – chi nhánh Xuân Trường

2.4 . Các hoạt động khác

PHẦN 3 : MỘT SỐ ĐÁNH GIÁ VÀ KIẾN NGHỊ

3.1. Những kết quả đã đạt được và những mặt còn tồn tại của Agribank - chi nhánh Xuân Trường Nam Định

SV Phạm Thị Phương Anh – MSV 11D00465 1 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

3.2 Đưa ra định hướng phát triển đối với Agribank - chi nhánh Xuân Trường Nam Định.

3.3 . Kiến nghị với nhà trường, với khoa LỜI MỞ ĐẦU

Vài năm trở lại đây, thị trường tài chính Việt nam trở nên ngày càng sôi động,

đặc biệt sau sự kiện Việt nam tham gia tổ chức kinh tế thế giới WTO, giao lưu thương

mại, trao đổi hàng hóa giữa Việt Nam và các quốc gia được thúc đẩy làm phát sinh

các nhu cầu giao dịch, kéo theo sự phát triển của hệ thống các Ngân hàng. Với tư

cách là một trong những ngân hàng lớn mạnh của Việt Nam, Agribank Việt nam

cùng với hệ thống các Chi nhánh rộng khắp của mình trong đó có Chi nhánh Xuân

Trường – Nam Định đã nỗ lực tham gia như những người tiên phong.Với đội ngũ

nhân viên năng động nhiệt tình, có chuyên môn cao, Agribank Chi nhánh Xuân

Trường – Nam Định đã góp phần vào sự phát triển của toàn bộ hệ thống ngân hàng

đầu tư và phát triển nông thôn Việt Nam.

Sau một thời gian thực tập tại Agribank - Chi nhánh Xuân Trường – Nam

Định, cùng với sự giúp đỡ của cô giáo hướng dẫn và các cán bộ hướng dẫn thực tập,

em đã từng bước hoàn thành báo cáo thực tập tổng hợp này. Báo cáo gồm 03 phần cơ bản:

Phần 1: Tổng quan về NHNo&PTNT Việt Nam - Chi nhánh Xuân Trường Nam Định.

SV Phạm Thị Phương Anh – MSV 11D00465 2 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

Phần 2: Tình hình hoạt động kinh doanh của NHNo&PTNT Việt Nam -

Chi nhánh Xuân Trường Nam Định giai đoạn 2012-2014

Phần 3: Một số đánh giá và kiến nghị

Em xin chân thành cám ơn cô giáo – Th.s Hoàng Thị Hồng Nhung cùng các

anh, chị trong về NHNo&PTNT Việt Nam - Chi nhánh Xuân Trường Nam Định đã

giúp em hoàn thành báo cáo này.

PHẦN 1: TỔNG QUAN VỀ NGÂN HÀNG NÔNG NGHIỆPVÀ PHÁT

TRIỂN NÔNG THÔN VIỆT NAM CHI NHÁNH XUÂN TRƯỜNG NAM ĐỊNH

1.1. Quá trình hình thành và phát triển của NHNo & PTNT Việt Nam chi

nhánh Xuân Trường – Nam Định.

Tên đầy đủ: Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam Chi

Nhánh Xuân Trường – Nam Định

Trụ sở tại : Thị trấn Xuân Trường, huyện Xuân Trường, tỉnh Nam Định Thành lập ngày 1/4/1997 Nhân lực :

Cán bộ 40 nhân viên, Thạc Sĩ 10 người , 37 người có bằng đại học, 2 nhân viên lái xe. Mạng lưới :

SV Phạm Thị Phương Anh – MSV 11D00465 3 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

Mạng lưới ngân hàng gồm 3 phòng giao dịch là các chi nhánh sau: Phòng giao

dịch Hành Thiện, Xuân Đài, Xuân Kiên.

Ngành nghề kinh doanh:

Ngân hàng: là một ngân hàng có kinh nghiệm cung cấp đầy đủ các sản phẩm,

dịch vụvà tiện ích tới khách hàng.

Bảo hiểm: cung cấp các sản phẩm Bảo hiểm nhân thọ được thiết kế phù hợp

trong tổng thể các sản phẩm trọn gói của Agribank tới khách hàng.

Đầu tư tài chính: góp vốn với huyện Xuân Trường để đầu tư các dự án, trong

đó nổi bật là vai trò chủ trì điều phối các dự ántrong huyện như: Xây trạm xá, nâng

cấp đường huyện và một số chương trình phúc lợi. 1.2.

Cơ cấu tổ chức và nhiệm vụ của các phòng ban.

1.2.1. Cơ cấu tổ chức

Sơ đồ 1.1 Cơ cấu ngân hàng Agribank chi nhánh Xuân Trường

SV Phạm Thị Phương Anh – MSV 11D00465 4 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

( Nguồn: Phòng hành chính nhân sự Agribank chi nhánh Xuân Trường )

1.2.2. Nhiệm vụ các phòng ban

Cũng như các chi nhánh khác, chi nhánh Xuân Trường được thành lập nhằm

thực hiện chức năng, nhiệm vụ huy động vốn trong nền kinh tế, cho vay và kinh

doanh các dịch vụ tài chính khác.

Chi nhánh Xuân Trường – Nam Định được phân thành các phòng chuyên môn

thực hiện các chức năng nhiệm vụ riêng biệt là: Phòng Hành chính và Nhân sự,

Phòng Tín Dụng, Phòng Kế toán và Ngân quỹ, Phòng Kiểm tra kiểm soát nội bộ,

Phòng Điện toán,Phòng Kế hoạch Kinh doanh,Phòng Dịch vụ và Marketing.

Mỗi phòng chuyên môn của chi nhánh có các chức năng nhiệm vụ riêng biệt,

tuy nhiên các phòng có mối quan hệ mật thiết với nhau trong quá trình hoạt động và

ra quyết định của Chi nhánh.

Mạng lưới phòng giao dịch trực thuộc được bố trí hợp lý tại các khu vực dân

cư, nhằm huy động tối đa nguồn lực, nâng cao hiệu quả hoạt động kinh doanh.

Các phòng giao dịch thực hiện các giao dịch nhận tiền gửi, cho vay, các dịch

vụ như dịch vụ thẻ, dịch vụ thanh toán, dịch vụ chuyển tiền…theo sự lãnh đạo của

chi nhánh quan hệ mật thiết với nhau để cùng phối hợp đạt hiệu quả cao nhất.

SV Phạm Thị Phương Anh – MSV 11D00465 5 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính 1.3.

Chức năng hoạt động của ngân hàng ● Huy động vốn

A. Huy động vốn từ tài khoản tiền gửi:

- Tiền gửi không kỳ hạn - Tiền gửi có kỳ hạn - Tiền gửi tiết kiệm

B. Huy động vốn từ việc đi vay:

- Vay tổ chức tín dụng trong nước

- Vay ngân hàng nhà nước ● Cho vay

Cho vay ngắn hạn, trung hạn và dài hạn bằng đồng Việt Nam đối với mọi thành phần kinh tế.

● Các dịch vụ tài chính khác

Máy rút tiền tự động, dịch vụ thẻ tín dụng, thẻ thanh toán, cất giữ hộ tài sản

quý…Ngoài ra chi nhánh còn thực hiện chức năng cân đối, điều hòa vốn kinh doanh

nội tệ với 3 chi nhánh của Ngân hàng nông nghiệp trực thuộc huyện, hạch toán kinh

doanh và phân phối thu nhập theo quy định của Ngân hàng nông nghiệp, đầu tư theo

các hình thức: liên doanh, dịch vụ tư vấn trong lĩnh vực tài chính và ngân hàng và

một số chức năng theo quy định của Ngân hàng NNVN.

Hoạt động kinh doanh ngoại tệ, chi trả kiều hối, phát hành bảo lãnh, tái bảo

lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại hối theo

chính sách ngoại hối của chính phủ, ngân hàng nhà nước và ngân hàng Nông nghiệp

SV Phạm Thị Phương Anh – MSV 11D00465 6 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

và Phát triển nông thôn Việt Nam. Hoạt động thanh toán: thanh toán séc du lịch,

thanh toán thẻ, thanh toán liên ngân hàng, thanh toán điện tử, chuyển tiền ngoại tệ

qua mạng SWIFT.Dịch vụ ngân quỹ: chi trả lương qua tài khoản, qua thẻ ATM, thu hộ chi hộ.

Kinh doanh các dịch vụ ngân hàng bao gồm: mua bán vàng bạc, dịch vụ thẻ,

két sắt, nhận bảo quản, cất giữ các loại giấy tờ có giá, nhận ủy thác và cho vay của

các tổ chức tài chính, cá nhân trong nước và ngoài nước mà NHNNo& PTNT Việt Nam cho phép.

PHẦN 2: TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦANGÂN HÀNG

NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAMCHI NHÁNH

XUÂN TRƯỜNG – NAM ĐỊNH

2.1 . Tình hình huy động vốn của Agribank – chi nhánh Xuân Trường Nam

Định qua các năm 2012-2014.

Là một chi nhánh tiên phong đi đầu tại Nam Định. Agribank -chi nhánh Xuân

Trường đã thể hiện nỗ lực vượt bậc trong việc hoàn thành các kế hoạch được giao

về xây dựng kiến trúc hạ tầng cho chi nhánh bao gồm bộ máy tổ chức, con người,

cơ sở hạ tầng, công nghệ thông tin, nền tảng quản trị cũng như kết quả kinh doanh.

NHTM là đơn vị chủ yếu cung cấp vốn thu lãi. Nhưng để cung cấp đủ vốn đáp

ứng nhu cầu thị trường, ngân hàng sẽ phải huy động vốn từ bên ngoài. Tại Việt Nam

SV Phạm Thị Phương Anh – MSV 11D00465 7 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

việc huy động vốn của NHTM còn nhiều bất hợp lý, điều này dẫn tới chi phí vốn

cao, quy mô không ổn định, việc tài trợ cho các danh mục tài sản không còn phù hợp

với quy mô, kết cấu từ đó làm hạn chế khả năng sinh lời, buộc ngân hàng phải đối

mặt với các loại rủi ro.v.v. Do đó, việc tăng cường huy động vốn từ bên ngoài với

chi phí hợp lý và sự ổn định cao là yêu cầu ngày càng trở nên cấp thiết và quan trọng.

Công tác huy động vốn luôn giữ vị trí rất quan trọng đối với hệ thống NHTM,

hơn nữa trong thời gian gần đây việc huy động vốn của Ngân hàng đang gặp phải rất

nhiều khó khăn do tình trạng khan hiếm vốn đối với các NHTM nói chung, thêm vào

đó là sự cạnh tranh ngày càng trở nên gay gắt không chỉ riêng hệ thống NHTM mà

còn từ sự tham gia ngày càng nhiều của các phi ngân hàng.

SV Phạm Thị Phương Anh – MSV 11D00465 8 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

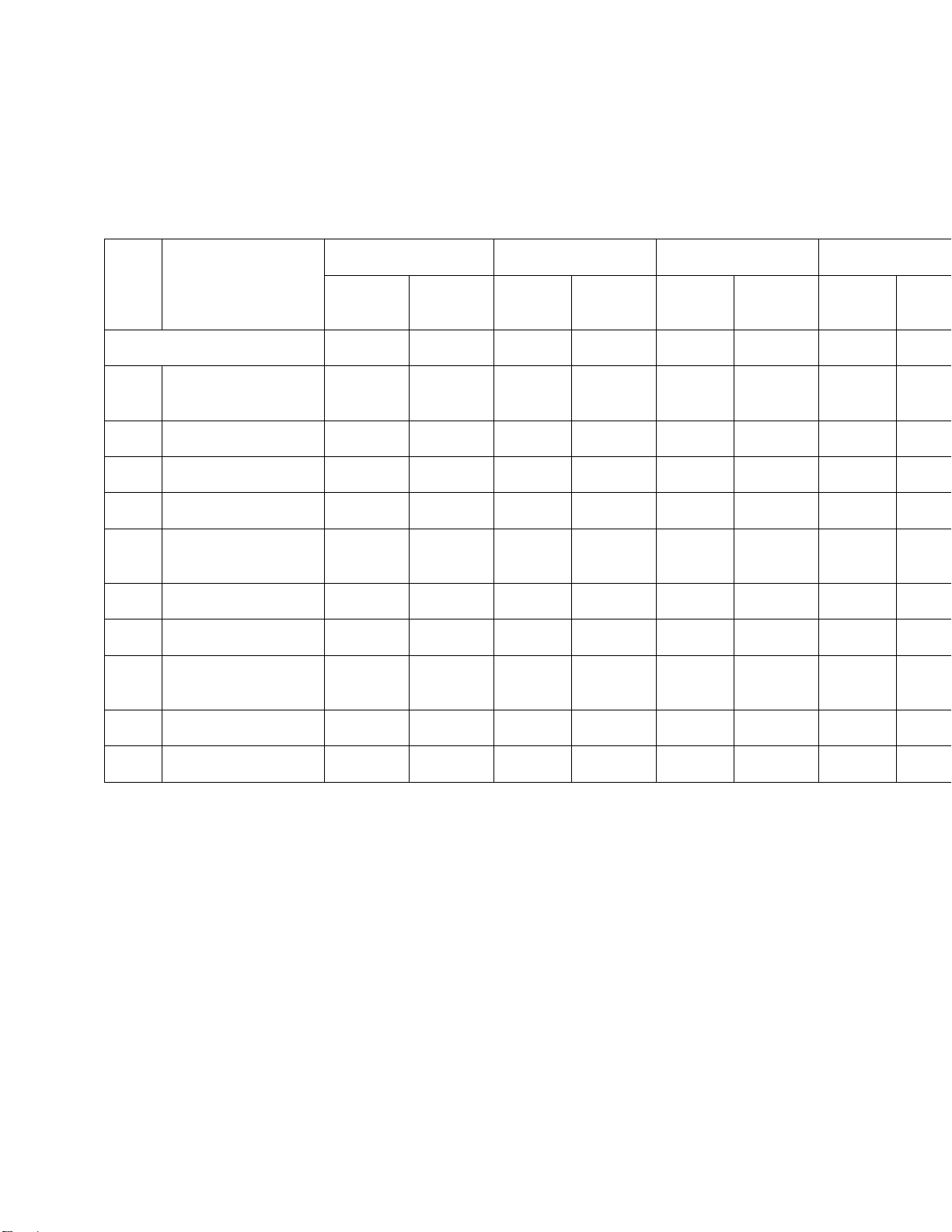

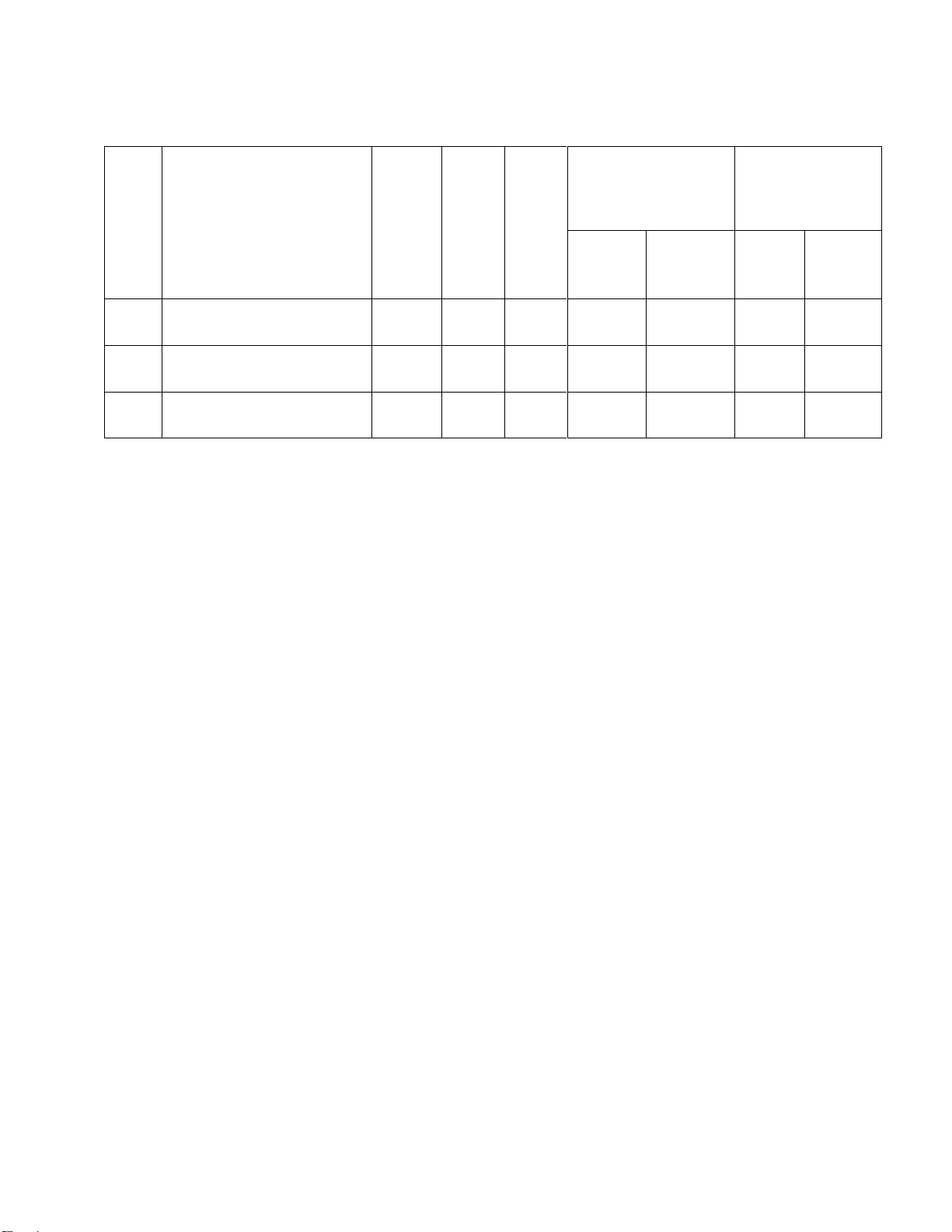

Bảng2.1 : Tình hình huy động vốn Agribank chi nhánh Xuân Trường

Đơn vị: Tỷ Đồng STT Chỉ Tiêu 2012 2013 2014 2013/2012 Số Tiền Tỷ Trọng Số Tiền Tỷ Trọng Số Tiền Tỷ Trọng ( ( +/- ) ( % ) (%) (%) % )

Tổng vốn huy động 1.269 100 1.327 100 1.941 100 58 5 I

Vốn huy động phân 1.269 100 1.327 100 1.941 100 58 5 theo khách hàng 1 Tổ chức kinh tế 247 19 147 11 251 13 - 100 - 40 2 Định chế tài chính 38 3 39 3 249 13 1 3 3 Dân cư 984 78 1.141 86 1.441 74 157 16 II

Vốn huy động theo loại 1.269 100 1.327 100 1.941 100 58 5 tiền 1 VND 1.255 98 1.314 99 1.932 99 59 5 2

Ngoại tệ (đã quy đổi) 14 2 13 1 9 1 - 1 - 7 III

Hoạt động vốn theo 1.269 100 1.327 100 1.941 100 58 5 thời gian 1 Dưới 12 tháng 1.262 99 1.076 81 1.559 80 - 186 - 15 2 Trên 12 tháng 7 1 251 19 382 20 244 3485

( Nguồn: Báo cáo kết quả kinh doanh của ngân hàng Agribank chi nhánh Xuân Trường)

Nhìn vào bảng 2.1 ta thấy:

Nguồn vốn huy động từ nội tệ luôn chiếm tỷ trọng rất lớn. Từ năm 2012 là

1.269 tỷ đồng, đến năm 2013 là 1.327 tỷ đồng, tăng được 59 tỷ đồng, tương ứng với

tỷ lệ 5%. Năm 2014 nguồn vốn huy động từ nội tệ đã tăng lên đến 1.931 tỷ đồng,

tăng 618 tỷ đồng, ứng với tỷ lệ là 47%.

Trong khi đó nguồn ngoại tệ lại chiếm tỷ trọng nhỏ và có xu hướng giảm.

Nguồn ngoại tệ ( đã quy đổi ) qua các năm 2012-2014 lần lượt là 14 tỷ đồng; 13 tỷ

SV Phạm Thị Phương Anh – MSV 11D00465 9 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

đồng và 9 tỷ đồng. Từ năm 2012-2013 giảm 1 tỷ đồng, tương ứng tỷ lệ -7%. Từ năm

2013 đến năm 2014 giảm đáng kể là 4 tỷ đồng ( ứng với giảm 30% ).

- Đối với nguồn vốn theo đối tượng thì như sau:

Tổ chức kinh tế biến động qua 3 năm khi tăng trưởng năm 2013 có phần kém

hơn năm 2014 và 2012 khi mà chỉ đạt được 147 tỷ đồng, kém hơn 100 tỷ so với năm

2012 và kém 104 tỷ so vơi năm 2014.

- Đối với nguồn huy động phân theo thời gian:

Nguồn huy động có kỳ hạn từ 12 tháng trở lên chiếm tỷ trọng lớn nhất qua các

năm 2013 và 2014. Cụ thể năm 2013 đạt 251 tỷ đồng, năm 2014 đạt 382 tỷ đồng.

Năm 2013 so với năm 2012 nguồn vốn huy động có kỳ hạn từ 12 tháng trở lên đã

tăng lên 244 tỷ đồng, tương ứng tăng 3.485%. Năm 2014 so với năm 2013 , nguồn

vốn tăng nhẹ, 131 tỷ đồng, tương ứng 52%.

Trong 3 năm từ năm 2012 đến 2014 đạt lần lượt là 1.262 tỷ đồng, 1.076 tỷ

đồng và 1.559 tỷ đồng. Năm 2013 so với 2012 đã giảm 186 tỷ đồng, tương ứng tỷ lệ

-15%. Năm 2014 so với năm 2013 tăng khá mạnh với 486 tỷ đồng để đạt mức tỷ lệ

cao hơn năm 2013 là 45%. Đối với nguồn vốn theo đối tượng thì như sau:Tổ chức

kinh tế biến động qua 3 năm khi tăng trưởng 2013 có phần kém hơn 2014 và

2012 khi mà chỉ đạt 147 tỷ đồng, kém hơn 100 tỷ so với 2012 và kém 104 tỷ so với 2014.

2.2 . Tình hình sử dụng vốn của ngân hàng Agribank chi nhánh Xuân Trường

qua các năm 2012-2014.

SV Phạm Thị Phương Anh – MSV 11D00465 10 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

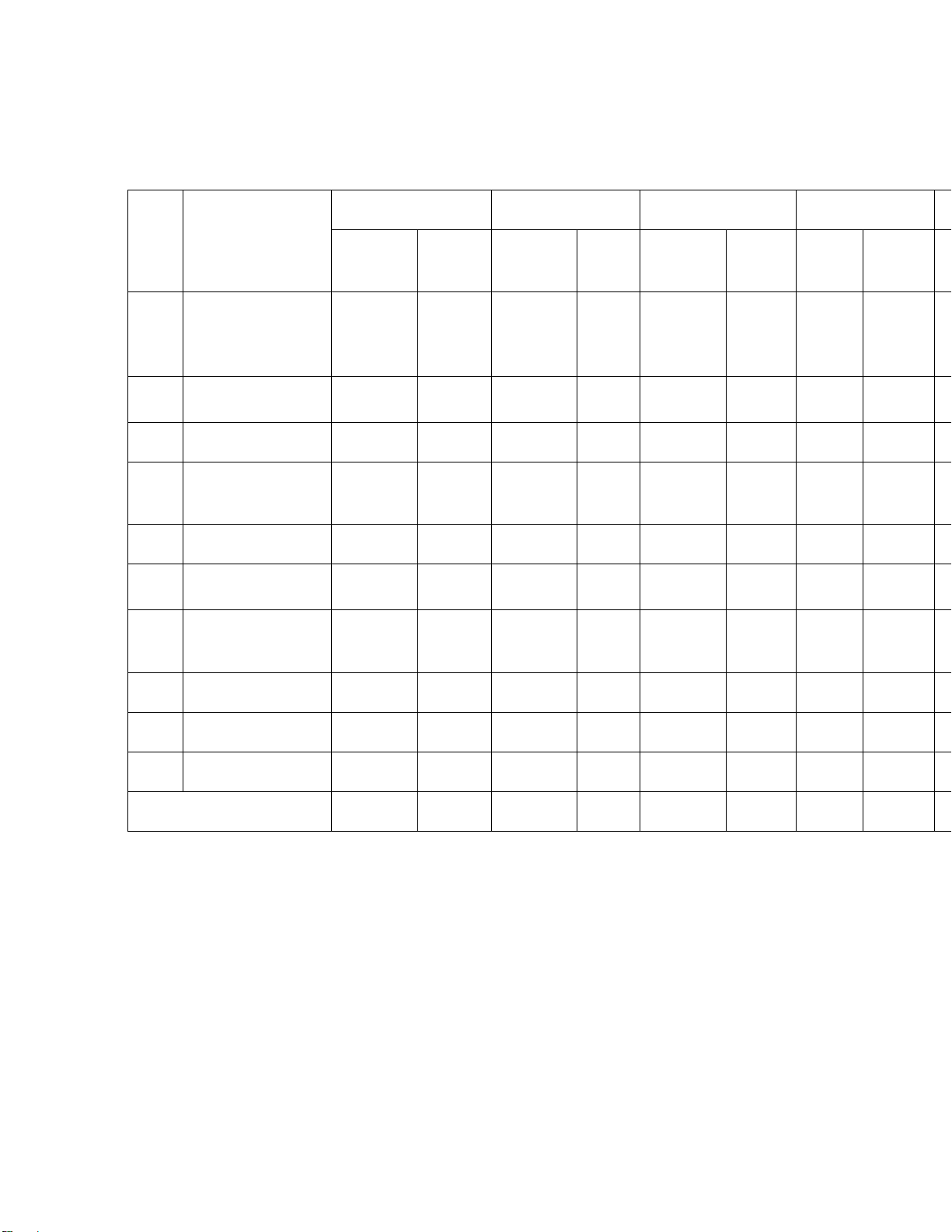

Bảng 2.2: Tình hình sử dụng vốn của Agribank chi nhánh Xuân TrườngĐơn vị: Tỷ Đồng STT Chỉ Tiêu 2012 2013 2014 2013/2012 Số Tiền Tỷ Số Tiền Tỷ Số Tiền Tỷ ( +/- ) ( % ) Trọng Trọng Trọng I Phân loại theo 2.406 100 2.916 100 3.783 100 510 21 thành phần kinh tế 1 Doanh nghiệp 2.255 94 2.745 94 3.624 96 490 22 quốc doanh 2 Ngoài quốc doanh 151 6 171 6 159 4 20 13 II Phân loại theo 2.406 100 2.916 100 3.783 100 510 22 tiền 1 VND 2.303 96 2.826 97 3.700 99 523 23 2 Ngoại tệ ( đã quy 103 4 90 3 83 1 -13 -13 đổi ) III Phân loại theo kỳ 2.406 100 2.916 100 3.783 100 510 21 hạn 1 Ngắn hạn 716 30 934 32 1.083 28 218 30 2 Trung hạn 240 10 277 10 335 10 37 15 3 Dài hạn 1.450 60 1.705 58 2.345 62 255 18 Tổng Dư Nợ 2.406 100 2.916 100 3.783 100 510 21

( Nguồn: Báo cáo kết quả kinh doanh của ngân hàng Agribank chi nhánh Xuân Trường )

Nhận xét tình hình sử dụng vốn: Qua bảng số liệu 2.2 ta thấy

Đối với dư nợ theo thành phần kinh tế, Với mức đạt năm 2012 là 2.255 tỷ

đồng, năm 2013 là 2.745 tỷ đồng, tăng 490 tỷ so với 2012 ứng với mức tăng là 22%.

Sang đến 2014 khi nền kinh tế phục hồi trở lại thì đã đạt 3.624 tỷ đồng, tăng 879 tỷ

so với 2013 và ứng với mức tăng là 32%.

SV Phạm Thị Phương Anh – MSV 11D00465 11 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

Đối với phân loại tiền nội tệ và ngoại tệ, dư nợ nội tệ vẫn chiếm tỷ trọng

lớn qua các năm. Tuy nhiên dư nợ nội tệ có xu hướng tăng lên còn ngoại tệ thì giảm

xuống, tăng trưởng không ổn định trong giai đoạn 2012-2014. Cụ thể năm 2013 đạt

2.826 tỷ đồng, tăng tỷ so với năm 2012, tương ứng tỷ lệ 23%. Năm 2014 đạt 3.700

tỷ đồng, tăng 874 tỷ so với năm 2013, tương ứng tỷ lệ tăng là 31 %. Ngoại tệ có xu

hướng giảm khi huyện Xuân Trường chưa thu hút được lượng ngoại tệ khi mà năm

2013 chỉ đạt 90 tỷ, giảm 13 tỷ đồng ứng với giảm 13% so với năm 2012. Sang đến

năm 2014 giảm 7 tỷ so với năm 2013 để chỉ đạt ngưỡng 83 tỷ sau khi đã quy đổi, giảm 8%.

Đối với phân theo thời hạn cho vay, dư nợ nội tệ cho vay dài hạn chiếm tỷ

trọng lớn nhất qua các năm 2013 và 2014. Năm 2013 so với 2012 tăng 255 tỷ đồng,

tương ứng với 18%, năm 2014 có phần nhỉnh hơn khi tăng đến 640 tỷ đồng, so với

2013 đã tăng 38%. Dư nợ nội tệ ngắn hạn chiếm tỷ trọng cao nhất vào năm 2014 và

cao nhất trong tổng dư nợ khi đạt 1.083 tỷ đồng, tăng 149 tỷ so với 2013, 5`cụ thể

năm 2013 đạt 934 tỷ đồng, chỉ tăng thêm 218 tỷ so với 2012 và tương ứng là 30%.

Về trung hạn thì như sau: năm 2013 đạt 277 tỷ đồng, tăng 37 tỷ so với 2012 và tương

ứng tỷ lệ tăng là 15%, năm 2014 do tình hình có vẻ khả quan nên đạt ngưỡng 335 tỷ

đồng, có tăng so với 2013 là 58 tỷ, tương ứng 21%.

2.3 . Kết quả hoạt động kinh doanh của Agribank – chi nhánh Xuân Trường

Bảng 2.3 : Kết quả hoạt động kinh doanh

Đơn vị: Tỷ đồng

SV Phạm Thị Phương Anh – MSV 11D00465 12 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính STT Chỉ Tiêu So sánh So sánh 2013/2012 2014/2013

Năm Năm Năm ( +/- ) ( % ) ( +/- ) ( %

2012 2013 2014 ) 1 Tổng thu nhập 295 210 260 - 85 - 29 50 24 2 Tổng chi phí 250 170 190 -80 -32 20 12 3

Chênh lệch thu - chi 45 40 70 - 5 - 11 30 75

( Nguồn: Bảng báo cáo kết quả hoạt động sản xuất kinh doanh của ngân

hàng Agribank – chi nhánh Xuân Trường giai đoạn 2012 - 2014)

➔ Nhận xét về hoạt động kinh doanh:

Trongba năm2012, 2013, 2014 hoạt động kinh doanh của công ty đã có nhiều

biến động và khởi sắc nhất là vào năm 2014. Để đánh giá sâu hơn, chúng ta cùng

xem xét bảng 2.3: Kết quả hoạt động kinh doanh của ngân hàng

Có thể thấy trong năm 2013 khi mà nền kinh tế vẫn còn suy thoái thì tổng thu

nhập năm 2013 đã giảm 85 tỷ đồng, tương ứng với giảm 29%. Nền kinh tế suy thoái

dẫn đến chi phí cho các hoạt động của chi nhánh nhiều hơn, năm 2012 tổng chi phí

là 250 tỷ đồng trong khi năm 2013 là 170 tỷ đồng, giảm 32% và tương ứng với 80

tỷ đồng. Sang đến 2014 khi mà có những dấu hiệu khởi sắc của nền kinh tế thì thu

nhập đã tăng trở lại. Năm 2014 đạt thu nhập 260 tỷ đồng, cao hơn 50 tỷ đồng so với

năm 2013 và ứng với 24% - một con số khá ấn tượng cho dấu hiệu kinh tế đã hồi

phục. Chính vì thế chênh lệch thu chi năm 2013 – năm của sự suy thoái kinh tế có

phần thấp hơn so với năm 2012 và thể hiện bằng con số khi giảm 5tỷ đồng, tương

SV Phạm Thị Phương Anh – MSV 11D00465 13 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

ứng tỷ lệ 11% so với năm 2012. Năm 2014 trở lại với tăng trưởng nhanh, tăng hơn

75% so với năm 2013, đạt mức 70 tỷ đồng thay vì chỉ có 40 tỷ so với năm 2013. Chi

nhánh đã có cố gắng để gia tăng thu nhập thu về là nguyên nhân cốt lõi tăng lợi

nhuận trước thuế và sau thuế. Dù tình hình kinh tế khó khăn nhưng chi nhánh đã có

biện pháp tăng doanh thu, quản lý tốt các khoản mục và cải thiện chức năng đi vay và cho vay.

2.4 . Các hoạt động khác

Dịch vụ thanh toán trực tuyến (trên internet): là dịch vụ cho phép các khách

hàng sau khi đã chọn mua hàng hoá, dịch vụ của các nhà cung cấp trực tuyến trên

Internet có kết nối với hệ thống thanh toán trực tuyến của Banknetvn (việc đặt mua

hàng hoá, dịch vụ được thực hiện trên website của các nhà cung cấp) có thể sử dụng

tài khoản thẻ Success của Agribank để thanh toán tiền trực tiếp trên các website đó.

Nhằm phát hiện kịp thời và ngăn chặn những sai sót trong hoạt động kinh

doanh, chú trọng công tác kiểm tra, kiểm soát nội bộ trên tất cả các mặt nghiệp vụ.

Thông qua hoạt động kiểm tra kiểm soát đó kịp thời phát hiện được những sai sót,

chỉnh sửa, khắc phục kịp thời, góp phần ngăn ngừa, hạn chế những tồn tại ở mức

thấp nhất, giúp cho hoạt động kinh doanh của chi nhánh bảo đảm chất lượng.

Dịch vụ quản lý dự án ngân hàng phục vụ

Chi nhánh đó thực hiện tốt nhiệm vụ và vai trò của mình trong việc phục vụ

giải ngân dự án, được ban quản lý dự án đánh giá cao và số dự án đang phục vụ tại

sở giao dịch đến hết năm 2014 . Trong năm 2014 đó tiếp cận được 2 dự án nâng

tổng số dự án đang tiếp cận để phục vụ với NHNo là 6 dự án.

SV Phạm Thị Phương Anh – MSV 11D00465 14 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

PHẦN 3 : MỘT SỐ ĐÁNH GIÁ VÀ KIẾN NGHỊ

3.1. Những kết quả đã đạt được và những mặt còn tồn tại của Agribank chi

nhánh Xuân Trường Nam Định

3.1.1 Kết quả đạt được

Nhìn 1 cách tổng thể, công tác huy động vốn tại ngân hàng là khá tốt, có sự

tăng trưởng qua 3 năm. Trong công tác điều hành và quản lý vĩ mô Agribank - chi

nhánh Xuân Trường Nam Định đã sớm đề ra những mục tiêu, nhiệm vụ và biện

pháp huy động vốn hợp lý, luôn bổ xung và hoàn chỉnh các quy chế theo hướng phát

huy quyền chủ động sang tạo. Trong thời gian qua, chi nhánh đã thực hiện một loạt

chính sách huy động linh hoạt và mềm dẻo trên cơ sở phân tích, dự đoán xu hướng

biến động, dử dụng công cụ lãi suất một cách tối ưu nhất để thu hút khách hàng đến với ngân hàng.

Bên cạnh công tác huy động vốn tăng đều qua mỗi năm của mình, công tác

giải ngân các khoản huy động vốn thông qua các khoản vay của khách hàng cũng

luôn chiếm tỷ trọng cao trên 65% qua các năm, công tác tín dụng đã được ngân hàng

xử lý khá tốt, giúp cho tiền gửi của khách hàng không bị ứ đọng, đồng thời giúp các

khách hàng đi vay tiếp cận nguồn vốn này một cách hiệu quả nhất và mang về khoản

lợi nhuận cho khách hàng gửi tiền tại ngân hàng luôn dùy trì ổn định, tạo niềm tin

cho người gửi tiền tại đây.

3.1.2 Mặt hạn chế

SV Phạm Thị Phương Anh – MSV 11D00465 15 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

Cơ cấu sử dụng vốn của chi nhánh chưa được hiệu quả, vốn huy động dài hạn

của chi nhánh chiếm một tỷ trọng nhỏ, không đáp ứng được nhu cầu cho vay dài hạn

đối với các tổ chức, đơn vị làm ăn kinh tế.

Quy cách phục vụ thanh toán của chi nhánh làm chua được hiệu quả, đặc biệt

là về mặt chất lượng của nghiệp vụ thanh toán khi giao dịch với khách hàng. Do đó,

yêu cầu cấp thiết hiện nay đối với chi nhánh là đi đôi với công tác đổi mới công nghệ

hiện đại trong hoạt động giao dịch thì cần phải nhanh chóng đào tạo nâng cao trình

độ chuyên môn của đội ngũ cán bộ, nhân viên rong toàn chi nhánh.

Tỷ trọng cho vay khách hàng qua 3 năm luôn chiếm trên 65% trong cơ cấu tài

sản ngắn hạn, điều này cho thấy chi nhánh đã thực hiện khá tốt công tác tín dụng.

Nhưng bên cạnh đó, khi có bất cứ biến động không tốt nào của thị trường ảnh hưởng

đến chi nhánh sẽ khiến cho khả năng thanh khoản của chi nhánh không được đảm bảo.

3.2 Đưa ra định hướng phát triển đối với Agribank - chi nhánh Xuân Trường Nam Định.

Chi nhánh cần thực hiện đúng quy định của Pháp luật về tiền tệ, tín dụng, ngoại

hối và hoạt động ngân hàng; đảm bảo các tỷ lệ an toàn hoạt động kinh doanh theo

quy định; không để thiếu hụt vốn khả dụng thanh toán.Tích cực phát huy thế mạnh

thương hiệu Agribank, phát động thi đua huy động vốn, quán triệt đến toàn thể cán

bộ công nhân viên về nhiệm vụ huy động vốn là nhiệm vụ trọng tâm để phát triển

hoạt động kinh doanh của Chi nhánh.

SV Phạm Thị Phương Anh – MSV 11D00465 16 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

Tiếp tục thực hiện tốt các chủ trương chính sách của Nhà nước trong việc tập

trung ưu tiên vốn tín dụng phục vụ phát triển sản xuất kinh doanh, nông nghiệp, nông

thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa; giảm tốc độ và tỷ

trọng vay vốn tín dụng của khu vực phi sản xuất, nhất là lĩnh vực bất động sản, chứng

khoán; kiểm soát chặt chẽ việc cho vay đối với tổ chức, cá nhân thế chấp, cầm cố

bằng vàng theo đúng quy định của Pháp luật.

Đánh giá xác định tỷ lệ khả năng thu hồi nợ; Phối hợp với chính quyền địa

phương và các cơ quan pháp luật để có biện pháp xử lý tài sản bảo đảm nếu khách

hàng cố tình trốn tránh nghĩa vụ trả nợ; Phân công cho từng thành viên Ban Giám

đốc trực tiếp phụ trách từng nhóm khách hàng để xử lý thu hồi nợ, xây dựng chi tiết

phương án thu hồi nợ khả thi đối với từng khoản nợ làm cơ sở cho công tác thu hồi đạt hiệu quả.

Tạo vốn là giải pháp hàng đầu để ngân hàng phát triển và đảm báo kinh doanh,

vì vậy cần có những chính sách tạo vốn phù hợp nhằm khai thác mọi tiềm năng về

vốn, để có được nguồn vốn đủ mạnh đáp ứng nhu cầu vay vốn của khách hàng cũng

như hoạt động kinh doanh khác của ngân hàng. Huy động vốn từ dân cư và doanh

nghiệp đang được Agribank - chi nhánh Xuân Trường chú trọng hàng đầu bằng cách:

Đa dạng hóa các hình thức huy động vốn: Huy động vốn từ dân cư, đẩy mạnh

huy động vốn từ các tổ chức kinh tế, đặc biệt là các khách hàng đang vay vốn tại

ngân hàng dưới hình thức quản lý doanh thu, vừa quản lý được dòng tiền của khách

hàng vừa tăng cường huy động vốn.

3.3 . Kiến nghị với nhà trường, với khoa

SV Phạm Thị Phương Anh – MSV 11D00465 17 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính -

Nhà trường nên có những chương trình ngoại khóa, giúp các sinh viên có được

những giờ học bám sát với thực tế. -

Nên tạo cho sinh viên tính tìm tòi trong học tập, phát huy khả năng sang tạo

trong học tập. Ngoài kiến thức trên giảng đường thì cần phải xem xét trên các linh

vực xã hội truyền thong để trau dồi thêm kiến thức -

Khoa nên có những buổi chia sẻ về tầm quan trọng của công việc sau này của

sinh viên để sinh viên nhận thức sớm trách nhiệm cũng như khả năng phấn đấu của

mình trong môi trường làm việc sau này.

DANH MỤC CÁC TỪ VIẾT TẮT KÍ HIỆU GIẢI THÍCH NHNN Ngân hàng nhà nước TGTK Tiền gửi tiết kiệm TGTT Tiền gửi thanh toán KH Khách hang TCKT Tổ chức kinh tế TTQT Thanh toán quốc tế NH Ngân hang

SV Phạm Thị Phương Anh – MSV 11D00465 18 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính TD Tín dụng TCTD Tổ chức tín dụng TDNH Tín dụng ngân hang NHNo&PTNT

Ngân hàng nông nghiệp và phát triển nông thôn

SV Phạm Thị Phương Anh – MSV 11D00465 19 lOMoAR cPSD| 48302938

Trường ĐH Kinh doanh & Công nghệ HN Khoa tài chính

NHẬN XÉT GIÁO VIÊN HƯỚNG DẪN

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

……………………………………………………………………………………….

Hà Nội, Ngày…..Tháng…..Năm 2015

SV Phạm Thị Phương Anh – MSV 11D00465 20

Tài liệu liên quan:

-

Chương 1: Đối Tượng & Phương Pháp Nghiên Cứu Kinh Tế Chính Trị Mác-Lênin

28 14 -

Giáo trình Quản trị nhân lực Phần II: Quan hệ lao động - 997129

140 70 -

Câu hỏi trắc nghiệm ôn tập môn Quản lý kinh doanh | Trường đại học Kinh Doanh và Công Nghê Hà Nội

337 169 -

Một số hạn chế cơ bản của sản phẩm nông nghiệp Việt Nam tham gia thị trường quốc tế1 môn Quản lý kinh doanh | Trường đại học kinh doanh và công nghệ Hà Nội

324 162 -

Câu hỏi kiểm tra trắc nghiệm chương 2 + 3 môn Quản lý kinh doanh | Trường đại học Kinh Doanh và Công Nghệ Hà Nội

343 172