Các bài tập tình huống trong môn Tài chính tiền tệ | Học viện Ngân Hàng

Các bài tập tình huống trong môn Tài chính tiền tệ | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

VD1: CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN LS TT DƯỚI GÓC ĐỘ CẦU QUỸ CHO VAY

Kn: là nhu cầu vay vốn phục vụ sx, kd, tiêu dùng của các chủ thể khác nhay trog nền kinh tế: DN, cá

nhân, chủ thể nước ngoài

Nhân tố ảnh hưởng: - Lợi tức dự tính các cơ hội đầu tư; Lạm phát dự tính; Bội chi NSNN Nếu

lạm phát dự tính tăng lên thì lãi suất thị trg có xu hướng : Lạm phát vượt quá mức dự tính gây tác

hại lớn cho nền kinh tế bởi sự biến động ngoài dự tính của nó. Khi lạm phát vượt quá mức dự tính, nó

tạo nên sự biến động bất thường về giá trị tiền tệ, làm sai lệch toàn bộ thước đo các quan hệ giá trị và

ảnh hưởng đến mọi hoạt động KT-XH của đất nước. Làm mức lãi suất danh nghĩa tăng lên, lãi suất thị

trường giảm đi ảnh hưởng lớn đến thị trường lao động, gia tăng tỷ lệ thất nghiệp. Người lao động có

thể đình công đòi tăng lương danh nghĩa, gây bất ổn trong việc phát triển KT-XH. Mức giá chung tăng

lên có thể gây sự giảm sút của tổng cầu về các loại mặt hàng, dịch vụ cũng như nhu cầu tuyển lao động.

Tỷ lệ thất nghiệp theo đó cũng tăng lên.

VD2: NHTW TRỰC THUỘC Chính phủ (CP) CÓ ƯU ĐIỂM GÌ? MÔ HÌNH NHNN VN HIỆN

NAY? TÍNH ĐỘC LẬP CỦA NNVN LÀ ĐỘC LẬP HOÀN TOÀN VỀ CHÍNH SÁCH LÀ ĐÚNG HAY SAI? Ưu nhược điểm:

Mô hình NHTW trực thuộc Chính phủ có ưu điểm nổi trội là Chính phủ có thể dễ dàng chỉ đạo

và yêu cầu NHTW phối hợp chính sách tiền tệ quốc gia với các chính sách kinh tế vĩ mô khác nhằm

đảm bảo tính đồng bộ và hiệu quả của tổng thể các chính sách kinh tế tài chính đối với các mục tiêu vĩ

mô trong từng thời kỳ. NHTW có một bộ máy hành chính, là một cơ quan Nhà nước có quyền lực, có

được uy tín và độ tin cậy cao vào Nhà nước của các cá nhân, tổ chức. Mô hình này được xem là phù

hợp với yêu cầu cần tập trung quyền lực để khai thác tiềm năng, xây dựng kinh tế trong thời kỳ tiền phát triển.

Tuy nhiên, mô hình cũng có hạn chế nhất định, NHTW sẽ mất đi sự chủ động trong việc thực

hiện chính sách tiền tệ quốc gia. Việc xây dựng và thực thi chính sách tiền tệ quốc gia có sự can thiệp

chính trị thường chỉ đạt được những mục tiêu ngắn hạn. Sự phụ thuộc vào Chính phủ có thể làm cho

NHTW xa rời mục tiêu dài hạn của mình là ổn định giá trị tiền tệ, góp phần tăng trưởng kinh tế. Hơn

nữa, mô hình này có thể biến NHTW thành nơi phát hành tiền để bù đắp sự thâm hụt ngân sách nhà

nước khiến cho hoạt động phát hành tiền không tuân thủ nguyên tắc và có thể dẫn đến lạm phát.

Mô hình NHNN VN: Trong cơ chế kinh tế kế hoạch hoá tập trung, NHNN VN được tổ chức theo mô

hình NH một cấp. Theo mô hình này, NHNN VN vừa có chức năng NHTW, thực hiện các hoạt động

kinh doanh vừa là cơ quan của CP. Là một đơn vị ngang Bộ, chịu sự điều chỉnh rất lớn của CP. Kể từ

sau cải cách hệ thống NH theo cơ chế kinh tế thị trường, NHNN VN không còn thực hiện kinh doanh

đối với nền kinh tế mà thực hiện hai chức năng cơ bản là quản lí nhà nước về NH và chức năng NHTW của đất nước.

Tính độc lập của NNVN là độc lập hoàn toàn về chính sách là đúng hay sai?

Xét trong 4 cấp độ độc lập của IMF thì NHNN VN nằm ở cấp độ độc lập thứ 4 “ độc lập tự chủ hạn

chế” . Đây là cấp độ độc lập thấp làm giảm tính linh hoạt trong việc điều hành CSTT quốc gia. Đây là

cơ quan của CP và chịu sự can thiệp hành chính toàn diện của CP làm hạn chế hiệu quả hoạt động của

NHNN, nhất là trong việc thực hiện các chính sách kiểm soát lạm phát và ổn định thị trường tiền tệ và

hệ thống tài chính. Vì vậy tính độc lập của NHNN là độc lập hoàn toàn về CS là sai.

VD3: NGUYÊN NHÂN LP DO CẦU KÉO? LP CỦA VN DO NN NÀO?

LP do cầu kéo: xảy ra khi có sự gia tăng liên tục trong tổng cầu (AD) vượt quá mức cung ứng hàng

hóa, dịch vụ của xã hội (AS) làm mức giá chung tăng lên. Tổng cầu tăng lên do: Chi tiêu CP, Đầu tư

khu vực tư nhân, Chi tiêu cá nhân hộ gđ, XK ròng, mức cung tiền.

LP VN năm 2022:- Sự gia tăng chi phí đầu vào gây Lạm phát chi phí đẩy. Bên cạnh sự gia tăng chi phí

của nền kinh tế do lãi suất tăng thì chi phí nguyên nhiên liệu dùng cho SX cũng tăng tương đối. - Giá

các mặt hàng thiết yếu bao gồm giá năng lượng, lương thực - thực phẩm... đều tăng cao so với các năm

trước, điển hình là giá xăng dầu trong nước tăng 28,01% làm CPI chung tăng 1,01 điểm %. - Tăng

trưởng tín dụng tăng nhanh, mặt bằng lãi suất và tỉ giá cũng tăng cao hơn so với năm trước. Tăng

trưởng tín dụng nhanh phản ánh nhu cầu tín dụng cao hơn do tăng chi tiêu cho tiêu dùng và đẩy mạnh

SX nhưng cũng gây sức ép làm tăng lạm phát.

LP VN năm 2023: Năm 2023, kinh tế thế giới được dự báo tăng trưởng chậm lại và lạm phát cao. Cục

Quản lý giá nước ta dự báo kinh tế Việt Nam có thể nhập khẩu lạm phát do xu hướng tăng giá nguyên

liệu đầu vào, các mặt hàng chiến lược và rủi ro tỷ giá. Bên cạnh đó, các chính sách hỗ trợ, kích thích

kinh tế sẽ tác động đến mặt bằng chung về giá của các mặt hàng. Theo Tổng cục Thống kê, 6 tháng đầu

năm 2023, chỉ số CPI tăng 3.29%, lạm phát cơ bản tăng 4.74%. Chỉ số CPI được đánh giá tương đối

thấp trong điều kiện mức lạm phát chung trên toàn thế giới vẫn cao và giá cả nhiều mặt hàng thiết yếu

như năng lượng, phân bón, nguyên vật liệu đầu vào sản xuất tăng cao. VN giải quyết LP:

- Để kiềm chế lạm phát, cần đảm bảo đủ cung hàng hóa, tránh tình trạng tăng giá bất thường, đa dạng

hóa nguồn cung NVL và không để đứt gãy chuỗi cung ứng.

-Tiếp tục điều hành CSTT chủ động, linh hoạt, phối hợp chặt chẽ với CSTK và các chính sách kinh tế

vĩ mô khác. Bên cạnh đó, tập trung tín dụng cho SX, KD tạo thuận lợi cho người dân và doanh nghiệp

tiếp cận tín dụng; Đẩy mạnh cơ cấu lại các tổ chức tín dụng yếu kém gắn với xử lý nợ xấu.- Bãi bỏ các

quy định không hợp lý, tạo môi trường kinh doanh bình đẳng nhằm cắt giảm chi phí đầu vào cho doanh

nghiệp.- Thực hiện hiệu quả hoạt động truyền thông nhằm thông tin kịp thời, chính xác và rõ ràng về

các chính sách, giải pháp chỉ đạo của CP, loại bỏ thông tin sai lệch về giá cả thị trường, không để xảy

ra hiện tượng lạm phát do tâm lý từ thông tin sai lệch gây ra.- Tăng cường kiểm tra, thanh tra thị

trường; Thực hành tiết kiệm, giảm thiểu tác động của giá thế giới; Theo dõi chặt chẽ diễn biến giá cả,

lạm phát thế giới để kịp thời cảnh báo nguy cơ gây nên lạm phát ở VN.

VD4: NGUYÊN NHÂN GÂY THÂM HỤT NSNN? PHÁT HÀNH TIỀN CÓ PHẢI BIỆN PHÁP

HIỆU QUẢ NHẤT TÀI TRỢ THÂM HỤT HAY KO? VN DÙNG PP? NN gây thâm hụt:

Chủ quan: - Tác động của chu kì kinh tế.- Hậu quả do tác nhân gây ra

Khách quan:- Do cơ cấu thu chi ngân sách thay đổi.- Do điểu hành NSNN ko hợp lí

+ Thất thu thuế NN + Đầu tư công ko hiệu quả + NN huy động vốn để kích cầu

+ Chưa chú trọng mqh chi đầu tư phát triển và chi thường xuyên + Quy mô chi tiêu CP quá lớn

BP tài trợ thâm hụt: Tăng thuế; Vay nợ; Phát hành tiền; Giảm chi tiêu công.

Phát hành tiền không phải BP hiệu quả nhất: nhà nước tài trợ thâm hụt ngân sách bằng cách phát hành

thêm rất nhiều tiền có thể sẽ dẫn đến lạm phát kéo dài. Từ đó gây ảnh hưởng nặng nề đến nền kinh tế

đất nước. Trong những năm 80 của thế kỉ 20, nước ta đã dùng biện pháp in thêm tiền đưa vào lưu thông

đã đẩy tỉ lệ lạm phát đỉnh điểm lên tới hơn ba con số. Từ năm 1992, nước ta đã chấm dứt hoàn toàn

việc in tiền để bù đắp bội chi NSNN. VN dùng BP nào:

- CP tiến hành vay nợ trong nước, huy động nguồn tiền dự trữ trong dân chúng bằng cách phát hành

trái phiếu, công trái của CP. Đây là biện pháp cho phép CP có thể tài trợ thâm hụt ngân sách mà không

cần phải tăng cơ sở tiền hoặc giảm dự trữ quốc tế. Việc tài trợ thâm hụt ngân sách bằng cách vay nợ tuy

không gây ra Lạm phát trước mắt nhưng có thể làm tăng áp lực lạm phát trong tương lai nếu tỉ lệ

nợ/GDP liên tục tăng. Ngoài ra, việc huy động nợ từ dân chúng trực tiếp làm giảm khả năng tiếp cận

tín dụng của khu vực tư nhân và gây sức ép làm tăng lãi suất trong nước.

- CP tiến hành vay nợ nước ngoài thông qua việc nhận viện trợ nước ngoài hoặc vay nợ nước ngoài từ

các CP nước ngoài, các định chế tài chính thế giới như NH Thế giới (WB), Quĩ Tiền tệ Quốc tế (IMF),

NH Phát triển Châu Á (ADB)..., các tổ chức liên CP, tổ chức quốc tế...Biện pháp này có thể bù đắp

được các khoản bội chi mà không gây sức ép lạm phát cho nền kinh tế. Là một nguồn vốn quan trọng

bổ sung cho nguồn vốn thiếu hụt trong nước, góp phần thúc đẩy phát triển KT-XH.

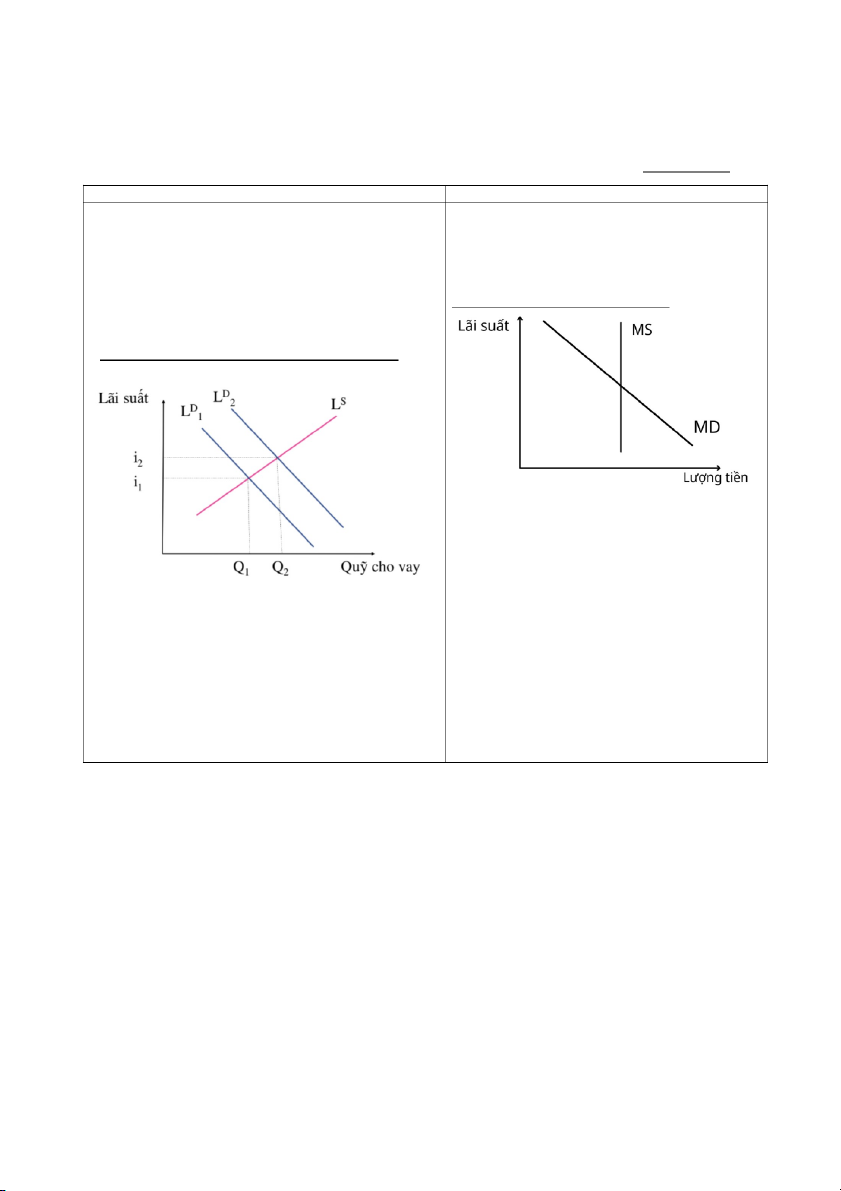

VD5: CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN LÃI SUẤT THỊ TRƯỜNG DƯỚI GÓC ĐỘ CẦU

TIỀN? LHE CS LÃI SUẤT VN HNAY.

Nhân tố ảnh hưởng:

TỪ GÓC ĐỘ CUNG CẦU QUỸ

TỪ GÓC ĐỘ CUNG CẦU TIỀN CHO VAY

- (cung trái phiếu): Là nhu cầu vay - Cầu tiền tệ (MD) bao gồm 3 thành phần dựa trên 3 động cơ

vốn nhằm phục vụ sản xuất kinh nắm giữ tiền: cầu giao dịch, cầu dự phòng, cầu đầu tư (theo

doanh hoặc tiêu dùng của các chủ thể Keynes), không có lợi tức và được tạo bỏi nhu cầu tiền tệ của

khác nhau trong nền kinh tế, bao gồm: DN, các tổ chức và cá nhân. Trái phiếu – TS thay thế duy nhất

Doanh nghiệp, Cá nhân, hộ gia đình, – là thứ có 1 lợi tức dự tính = LS

LS là chi phí cơ hội của

Khu vực Chính phủ, Chủ thể nước việc nắm giữ tiền.

ngoài: doanh nghiệp, Chính phủ nước

ngoài, các Tổ chức trung gian tài chính nước ngoài.

- Đường cầu biểu diễn MQH: (cầu

quỹ cho vay biến động ngược lại với LS)

- Lợi tức dự tính của các cơ hội đầu

tư: giai đoạn tang trưởng kinh tế, sinh - Các yếu tố ảnh hưởng lên cầu tiền:

lời cao, đầu tư nhiều, lượng cầu quĩ Hiệu ứng thu nhập (+): Khi nền kinh tế tăng trưởng, thu nhập

cho vay tăng, dịch phải và ngược lại. thực tế tăng lên, các chủ thể muốn chi tiêu cho tiêu dùng nhiều

– Lạm phát dự tính: lạm phát dự tính hơn, giữ tiền làm nơi dự trữ gtri và chi tiền cho tiêu dùng làm

tăng, CF dự tính chi vay tiền giảm, ng cầu tiền tăng ở mọi mức lãi suất, đường cầu tiền dịch chuyển

vay hưởng lợi, cầu quỹ cho vay tang, sang phải, tác động làm lãi suất thị trường tăng.

đg cầu dịch phải và ngc lại. – Tình - Hiệu ứng mức giá (+): Khi mức giá cả tăng, làm sức mua

trạng tâm hụt NS: Thâm hụt NS, nhu của tiền tệ giảm, chủ thể muốn nắm giữ tiền nhiều hơn để đảm

cầu vay tăng ở mọi mức LS, đg cầu bảo chi tiêu, cầu tiền tệ tăng, đg cầu dịch phải. Điều này dịch phải.

làm cầu tiền tăng ở mọi mức lãi suất, đường cầu tiền dịch

chuyển sang phải, lãi suất thị trường sẽ tăng.

Lãi suất VN hiện nay:

Từ đầu năm 2020 đến nay, để giảm bớt khó khăn do tác động của dịch COVID-19, để nền kinh tế có

điều kiện phục hồi nhanh, tăng khả năng tiếp cận vốn vay NH đối với nền kinh tế, trên cơ sở diễn biến

kinh tế trong và ngoài nước, NHNN đã liên tiếp điều chỉnh giảm 3 lần các mức LS, sẵn sàng hỗ trợ

thanh khoản cho TCTD, tạo điều kiện cho các NHTM tiếp cận nguồn vốn từ NHNN với CF thấp hơn,

qua đó có điều kiện giảm lãi suất cho vay để hỗ trợ khách hàng phục hồi SX KD. NHNN cũng đã chỉ

đạo TCTD chủ động cân đối khả năng tài chính để áp dụng lãi suất cho vay hợp lý; triệt để tiết giảm chi

phí hoạt động, tập trung mọi nguồn lực để giảm lãi suất huy động và lãi suất cho vay.

2021: Đảm bảo thanh khoản thông suốt trên thị trường tiền tệ, hỗ trợ TCTD đẩy mạnh tín dụng đáp ứng

đầy đủ, kịp thời nhu cầu vốn của nền kinh tế. Duy trì lãi suất điều hành ở mức thấp, tạo điều kiện và

định hướng để mặt bằng lãi suất cho vay của TCTD giảm. Đảm bảo cung ứng vốn tín dụng đầy đủ và

kịp thời cho các nhu cầu sản xuất, kinh doanh của nền kinh tế, linh hoạt điều chỉnh chỉ tiêu tăng trưởng

tín dụng đối với các TCTD. Trên cơ sở đó, tín dụng tăng ngay từ đầu năm và cao hơn năm 2020, kịp

thời đáp ứng nhu cầu của nền kinh tế. Đến ngày 30/12/2021, tín dụng tăng 13,47% so với cuối năm

2020. NHNN điều hành tỷ giá linh hoạt, bám sát cung cầu thị trường, các cân đối vĩ mô, tiền tệ và mục tiêu CSTT.

2022: Khuyến nghị các NHTM tiếp tục tiết giảm CF HĐ, thủ tục hành chính, các khoản chi không cần

thiết để có dư địa phấn đấu giảm lãi suất cho vay để hỗ trợ DN và nền kinh tế. Đồng thời, hỗ trợ thanh

khoản thông qua các công cụ như nghiệp vụ thị trường mở (OMO), cho vay tái cấp vốn, giao dịch hối

đoái hoán đổi (Swap) ngoại tệ. NHNN nâng chỉ tiêu tín dụng thêm khoảng 1,5 - 2% cho toàn hệ thống

các TCTD. NHNN kêu gọi các ngân hàng tiết kiệm chi phí quản lý, đa dạng hóa các dịch vụ, các khoản

thu, ngoài kênh cho vay và hưởng chênh lệch lãi suất vay và cho vay kiểu truyền thống. Các doanh

nghiệp cần chủ động rà soát các kế hoạch đầu tư, cân nhắc kỹ quy mô, chi phí và tiến độ dùng vốn vay ngân hàng.

VD6: NẾU NHTW CHỌN MỤC TIÊU LÃI SUẤT LÀM MỤC TIÊU TG THÌ MỤC TIÊU HĐ

LỰA CHỌN LÀ GÌ? NHNN CÓ ĐƯỢC QUYỀN LỰA CHỌN CẢ LÃI SUẤT VÀ CUNG TIỀN

LÀM MỤC TIÊU TRUNG GIAN KO?

NHNN lựa chọn mục tiêu hoạt động là lãi suất liên ngân hàng vì khi quan sát diễn biến của lãi suất liên

ngân hàng và các mức lãi suất thị trường khác cho thấy một mối quan hệ khá rõ ràng giữa chúng, lãi

suất liên ngân hàng đóng vai trò định hướng các mức lãi suất huy động và cho vay của các TCTD .

NHNN chọn lãi suất liên ngân hàng làm mục tiêu hoạt động là một lựa chọn đúng đắn, thông qua sử

dụng các công cụ gián tiếp của chính sách tiền tệ NHNN sẽ tác động đến dự trữ của hệ thống ngân

hàng, kiểm soát sự biến động của lãi suất ngắn hạn (lãi suất liên ngân hàng), sau đó truyền ảnh hưởng

đến lãi suất trung dài hạn của nền kinh tế theo cơ cấu kỳ hạn của lãi suất, rồi cuối cùng ảnh hưởng đến

toàn bộ hệ thống lãi suất của nền kinh tế. Sự thay đổi của lãi suất sẽ ảnh hưởng đến hành vi chi tiêu,

tiêu dùng, đầu tư của các chủ thể trong nền kinh tế, qua đó sẽ tác động đến tổng cầu, tăng trưởng kinh

tế và lạm phát. Trong thời gian qua thị trường liên ngân hàng cũng có nhiều bước phát triển, thanh

khoản của thị trường tăng lên, khả năng cạnh tranh của các NHTM cao hơn, nền kinh tế được duy trì tỷ

lệ lạm phát thấp, đặc biệt cơ chế điều hành lãi suất của NHNN có tác động hiệu ứng đáng kể đến mặt

bằng lãi suất thị trường >>là điều kiện tốt để cân nhắc lựa chọn lãi suất làm mục tiêu hoạt động.

Nhnn không được chọn cả lãi suất và cung tiền làm mục tiêu trung gian: Mục tiêu trung gian của

NHNN là một biến số kinh tế mà NHNN có thể kiểm soát trực tiếp và sử dụng để đạt được các mục

tiêu cuối cùng của mình. Lãi suất và cung tiền là hai biến số kinh tế khác nhau, nếu NHNN chọn cả hai

làm mục tiêu trung gian thì sẽ không thể kiểm soát được cả hai cùng lúc. Điều này có thể dẫn đến xung

đột giữa các mục tiêu của NHNN và gây ra bất ổn kinh tế.

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN LÃI SUẤT THỊ TRƯỜNG DƯỚI GÓC ĐỘ CUNG TIỀN

TỪ GÓC ĐỘ CUNG CẦU QUỸ CHO VAY

TỪ GÓC ĐỘ CUNG CẦU TIỀN

- (cầu trái phiếu) Là khối lượng vốn dùng để cho vay - Cung tiền tệ (MS) là tổng lượng tiền cung ứng

kiếm lời của các chủ thể trong xã hội, bao gồm: - Tiền trong lưu thông gồm các loại tài sản là tiền và các

gửi tiết kiệm của các cá nhân, hộ gia đình: Đây là bộ tài sản khác được coi là tiền nhằm đáp ứng nhu phận

cầu giao dịch và nhu cầu cất trữ giá trị của các

chủ yếu nhất của quỹ cho vay. - Nguồn vồn nhàn rỗi chủ thể phi ngân hàng.

tạm thời của DN - Các khoản thu chưa sử dụng của CUNG CẦU TIỀN QĐ LS Thị trg:

Ngân sách nhà nước - Nguồn vốn của chủ thể nước ngoài

- CUNG CẦU QUỸ CHO VAY QĐ LS Thị trg (cung

quỹ cho vay phản ứng đồng biến với sự thay đổi LS)

- (MS) là đường thẳng đứng. Khi NHTW tăng

lượng tiền cung ứng, được cung tiền dịch sang

phải, làm lãi suất giảm.

- Các nhân tố ảnh hưởng làm dịch đg cung:

NHTW tăng cung tiền, đg cung tiền dịch phải và

- Các nhân tố ảnh hưởng đến cung quỹ: - TS và thu nhập: ngược lại.

nền KTế tăng trưởng, TS và TNhập tăng, nguồn cung ứng

vốn tăng, đg cung quỹ cho vay dịch phải và ngược lại. – Tỷ

suất lợi tức dự tính của công cụ nợ: LS thị trg tăng, giá cc nợ

giảm, lợi tức cc nợ giảm, đg cung quĩ cho vay dịch trái; LP

dự tính tăng, tỷ suất lợi tức cc nợ giảm, lượng cầu cc nợ

giảm, giảm nvon cho vay, đg cung quỹ dịch trái. – Rủi ro:

Rủi ro tăng, giảm cầu cc nợ, đg cung quĩ dịch trái và ngc lại.

– Tính lỏng của các cc đầu tư: Tính lỏng cao, cc nợ dc ưu

chuộng, tăng cầu cc nợ, tăng nguồn cung vốn, đg cung quĩ

dịch phải và ngược lại.

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

39 20 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

45 23 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

39 20 -

Tài liệu ôn tập. Công cụ phái sinh

48 24 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

374 187