Các dạng bài tập IAS 16 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Các dạng bài tập IAS 16 môn Kiểm toán cơ bản của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kiểm toán cơ bản (KTCB 2021) 26 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44862240

[FR/F7: Dạng bài tập điển hình] Lesson 3: Tangible Non-current Assets - IAS

16: Property, plant and equipment (Nhà xưởng, máy móc, thiết bị)

IAS 16 bao gồm tất cả các khía cạnh kế toán liên quan đến đất đai, nhà xưởng và thiết bị. Ngoại trừ: Tài sản sinh học (IAS 41) và Quyền khai thác và dự trữ khoáng sản (IFRS 6)

1. Ghi nhận ban đầu (Initial Recognition)

Vốn hóa tất cả các chi phí dùng để đưa tài sản về vị trí và điều kiện hiện tại cho mục đích sử dụng:

Giá mua trừ đi chiết khấu thương mại (trade discount) hoặc giảm giá hàng bán (rebate).

Tất cả các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng, như: chi phí vận chuyển và lắp đặt (delivery and installation costs), chi phí cho chuyên gia (kiến trúc sư và kỹ sư) và thuế nhập khẩu (import duties).

Chi phí ước tính ban đầu để tháo dỡ, di dời (dismantling and removing) các tài sản và khôi phục lại hiện trạng địa điểm (restoring the site).

Trong một vài trường hợp, các chi phí này cũng bao gồm chi phí lãi vay (borrowing costs) và và chi phí sản xuất trực tiếp (directly attributable overhead costs), thường trong gặp trong trường hợp tài sản tự xây dựng.

KHÔNG vốn hóa các chi phí như: Chi phí đào tạo nhân viên (Staff training cost) |

Lưu ý: và hợp đồng bảo trì (maintenance contracts) mua cùng tài sản.

Ví dụ 1 - Ghi nhận ban đầu:

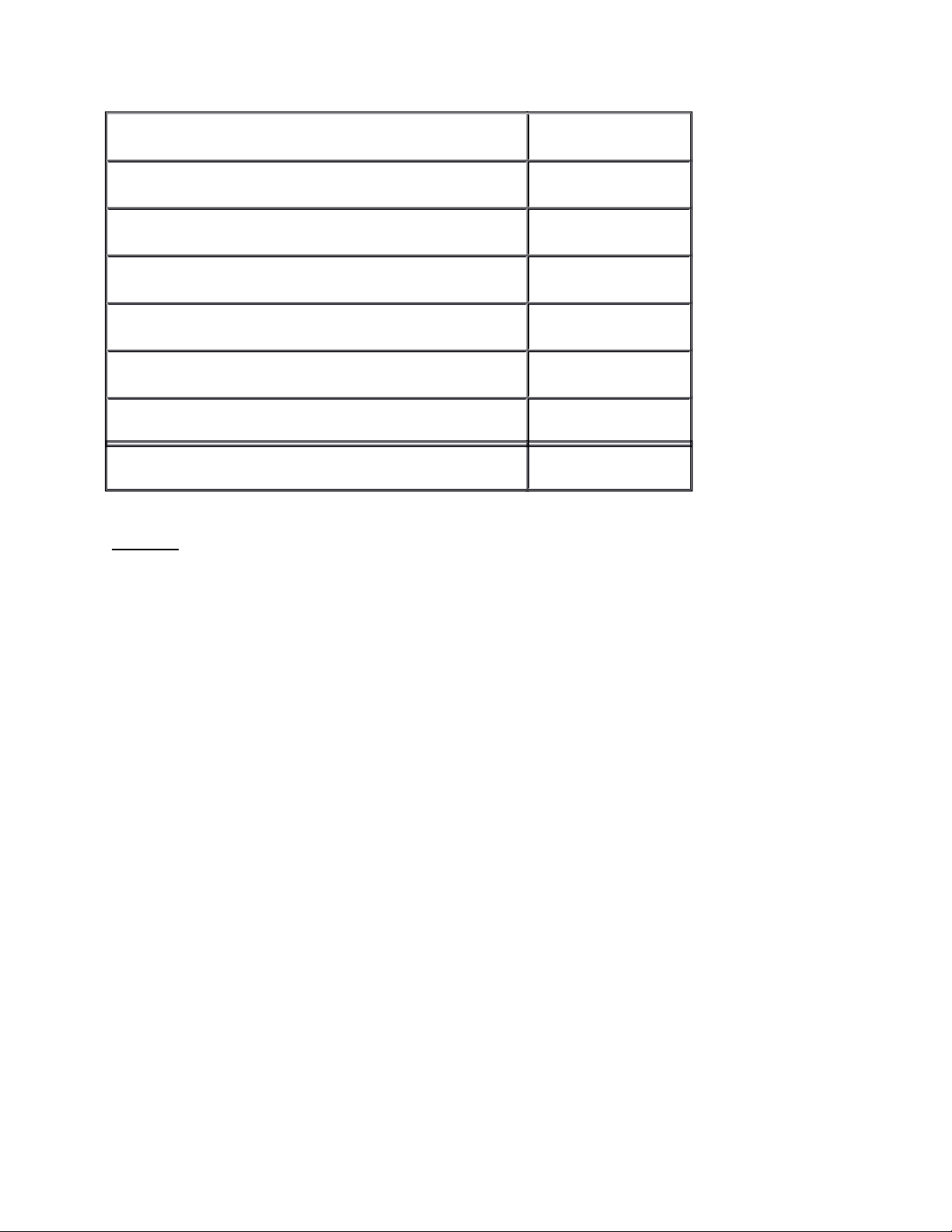

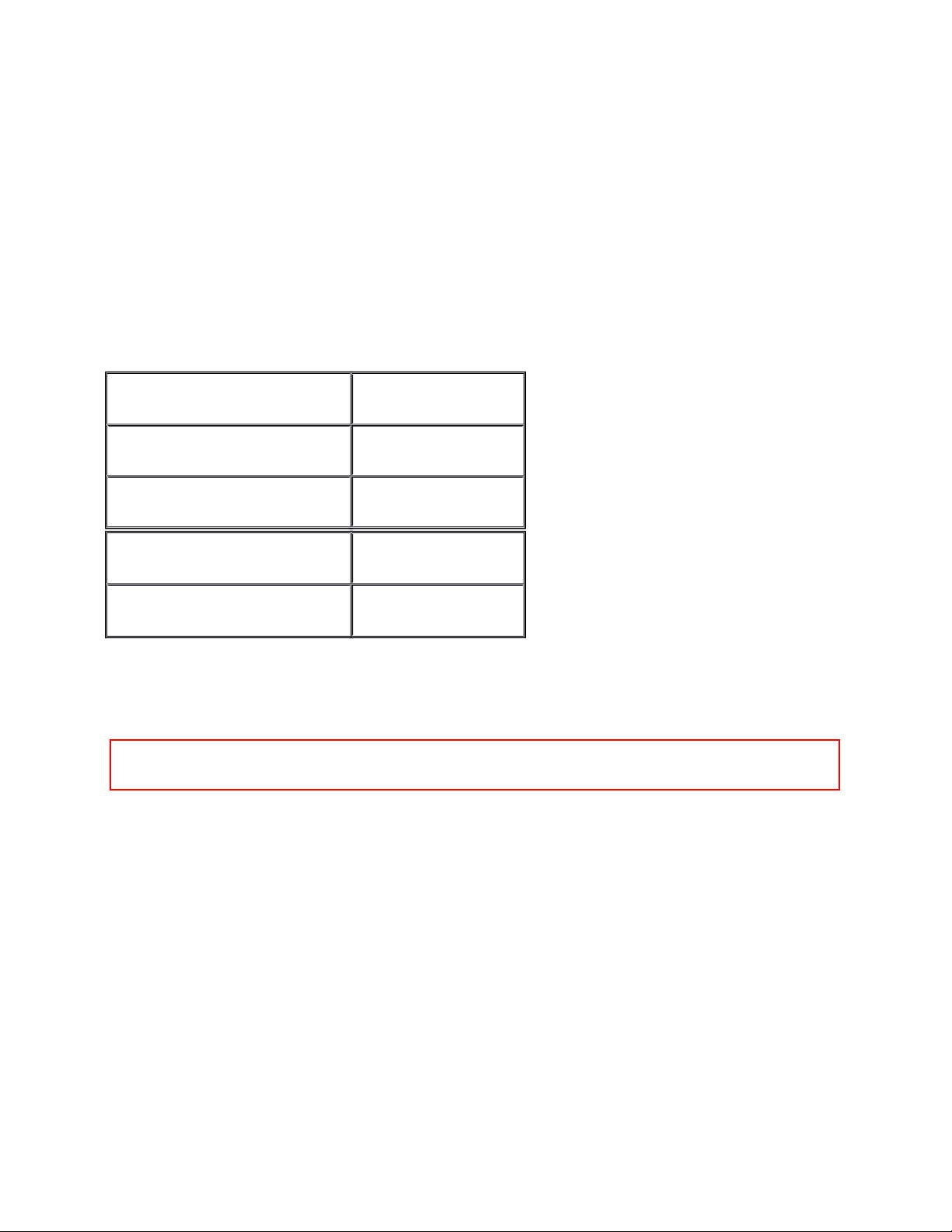

On 1 October 20X5 Dearing Co acquired a machine under the following terms.

$

Cost

1,050,000

Trade discount (applying to cost only)

20

%

Freight charges (CPVC)

30,000

Electrical installation cost

28,000

Staff training in use of machine

40,000

Pre-production testing

22,000

Purchase of a three-year maintenance contract 60,000

What amount should be recognised under non-current assets as the cost of the machine?

Trả lời:

Cần nhớ:

Vốn hóa tất cả các chi phí dùng để đưa tài sản về vị trí và điều kiện hiện tại cho mục đích sử dụng: giá mua, chi phí lắp đặt, phí chuyên gia,...

KHÔNG vốn hóa chi phí đào tạo nhân viên và hợp đồng bảo trì mua cùng tài sản.

Do đó, các khoản chi phí vận chuyển (freight charges), chi phí lắp đặt (electrical installation cost), chi phí chạy thử trước sản xuất (pre-production testing), cần phải được vốn hóa vào giá trị của tài sản.

Các khoản chi phí đào tạo nhân viên sử dụng máy (staff training in use of machine) và hợp đồng bảo trì 3 năm mua cùng tài sản (purchase of a three-year maintenance contract) thì KHÔNG được vốn hóa.

Ngoài ra, chiết khấu thương mại cũng cần phải trừ vào giá mua tài sản đó.

Từ đó, tính được nguyên giá của tài sản như sau:

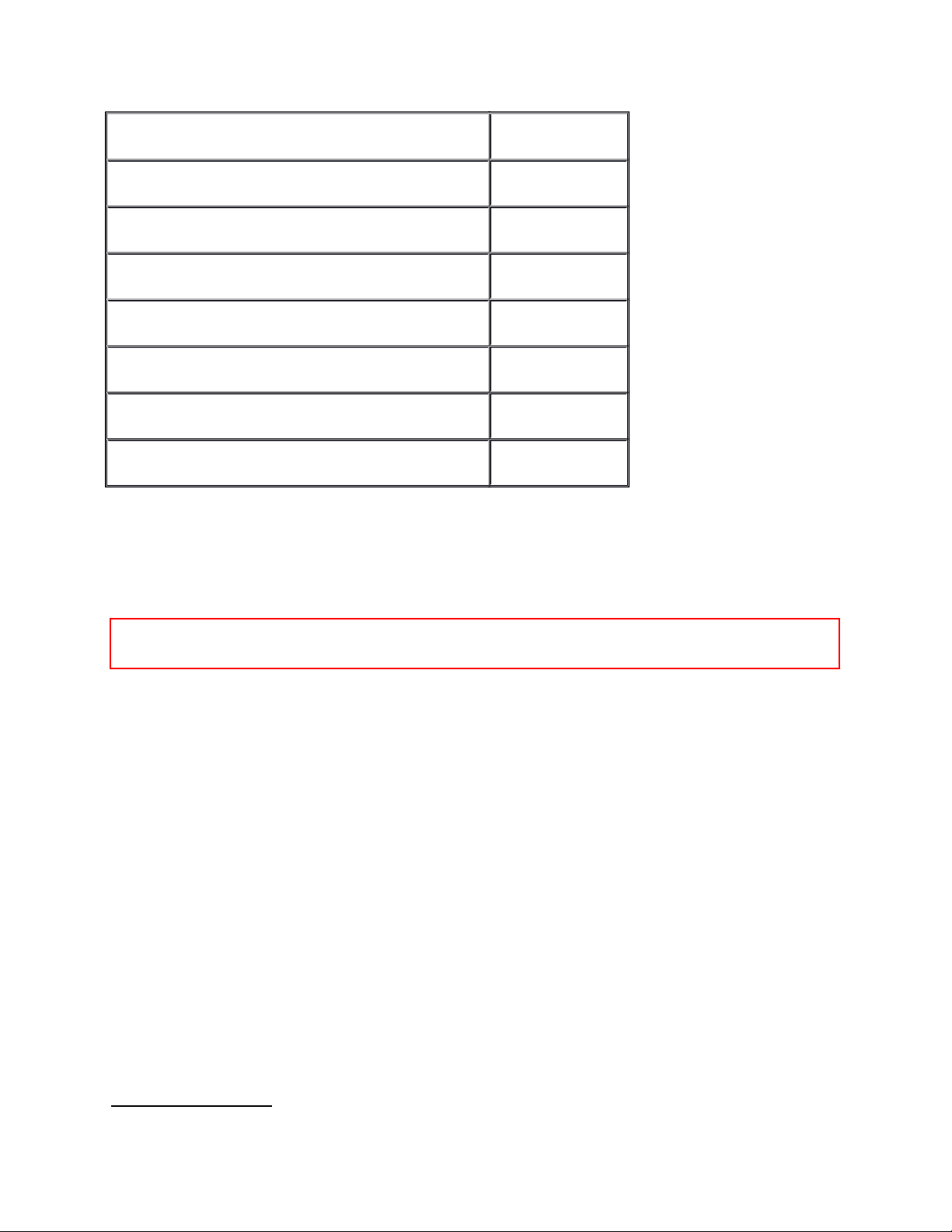

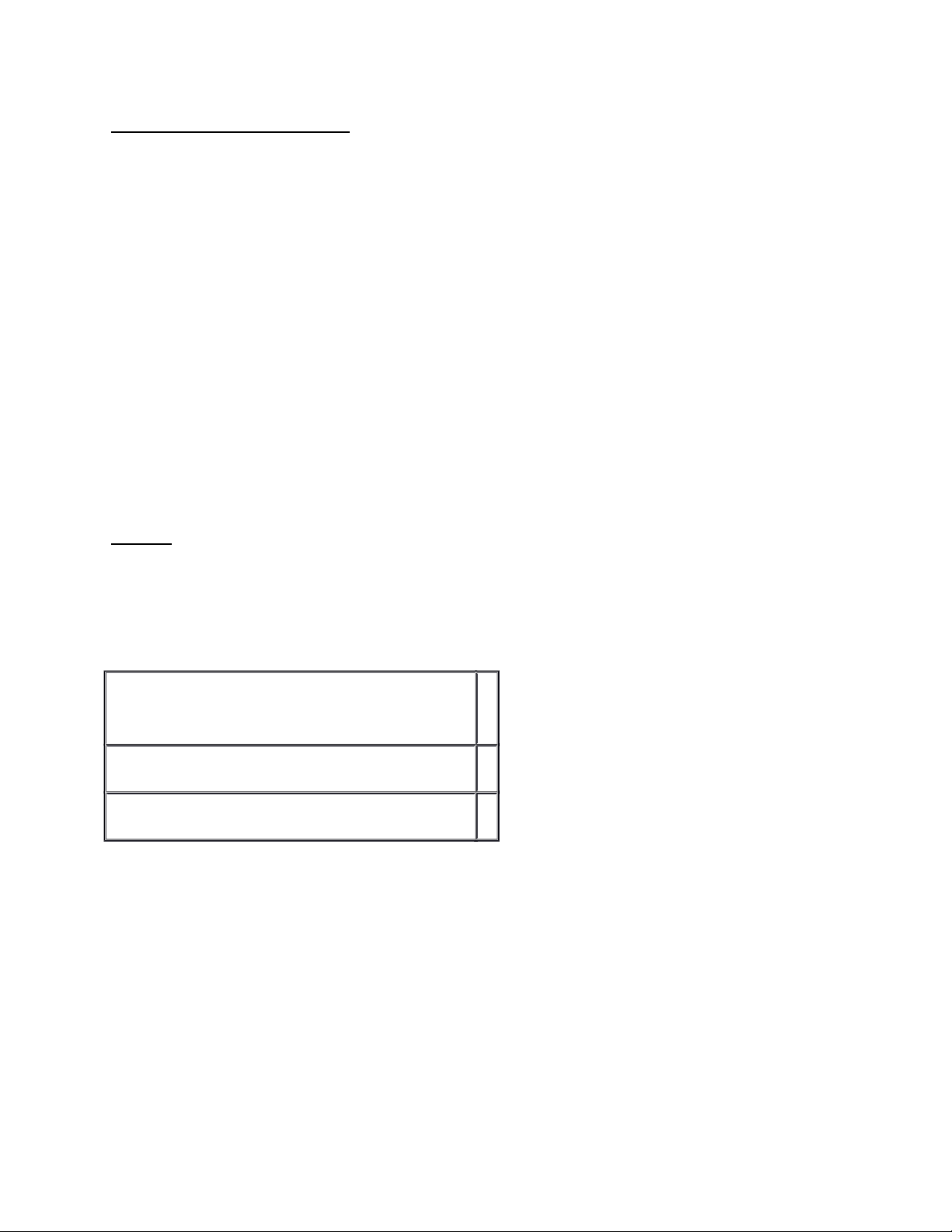

$

Giá trị

1,050,000

Chiết khấu thương mại (1,050,000 x 20%)

(210,000)

840,000

Chi phí vận chuyển

30,000

Chi phí lắp đặt

28,000

Chạy thử trước khi sản xuất

22,000

920,000

Do đó nguyên giá tài sản cố định là 920,000.

2. Khấu hao (Depreciation)

Khấu hao là việc phân bổ giá trị có thể khấu hao (depreciable amount) của một tài sản trong thời gian sử dụng hữu ích (useful life) của nó.

Giá trị có thể khấu hao = Nguyên giá (Cost) - Giá trị thanh lý có thể thu hồi (Residual value)

Ví dụ về giá trị thanh lý có thể thu hồi ví dụ: bán tài sản thu tiền (sau khi trừ đi chi phí ước tính để thanh lý tài sản)

Nếu một tài sản bao gồm nhiều hơn hai thành phần chính có thời gian sử dụng hữu ích khác nhau, thì mỗi thành phần đó cần phải được tính khấu hao riêng theo thời gian sử dụng hữu ích riêng của chúng (khấu hao thành phần).

Ví dụ về một số tài sản thường gồm nhiều hơn hai thành phần chính: máy bay, tòa nhà,...

Các phương pháp khấu hao:

Khấu hao theo đường thẳng (Straight line method)

Khấu hao theo số dư giảm dần (Reducing balance)

Khấu hao theo tổng số thứ tự năm sử dụng (sum of digit).

Lưu ý: Đối với phương pháp số dư giảm dần: KHÔNG loại trừ giá trị thanh lý khỏi giá gốc trước khi tính khấu hao.

Ví dụ 2 - Khấu hao:

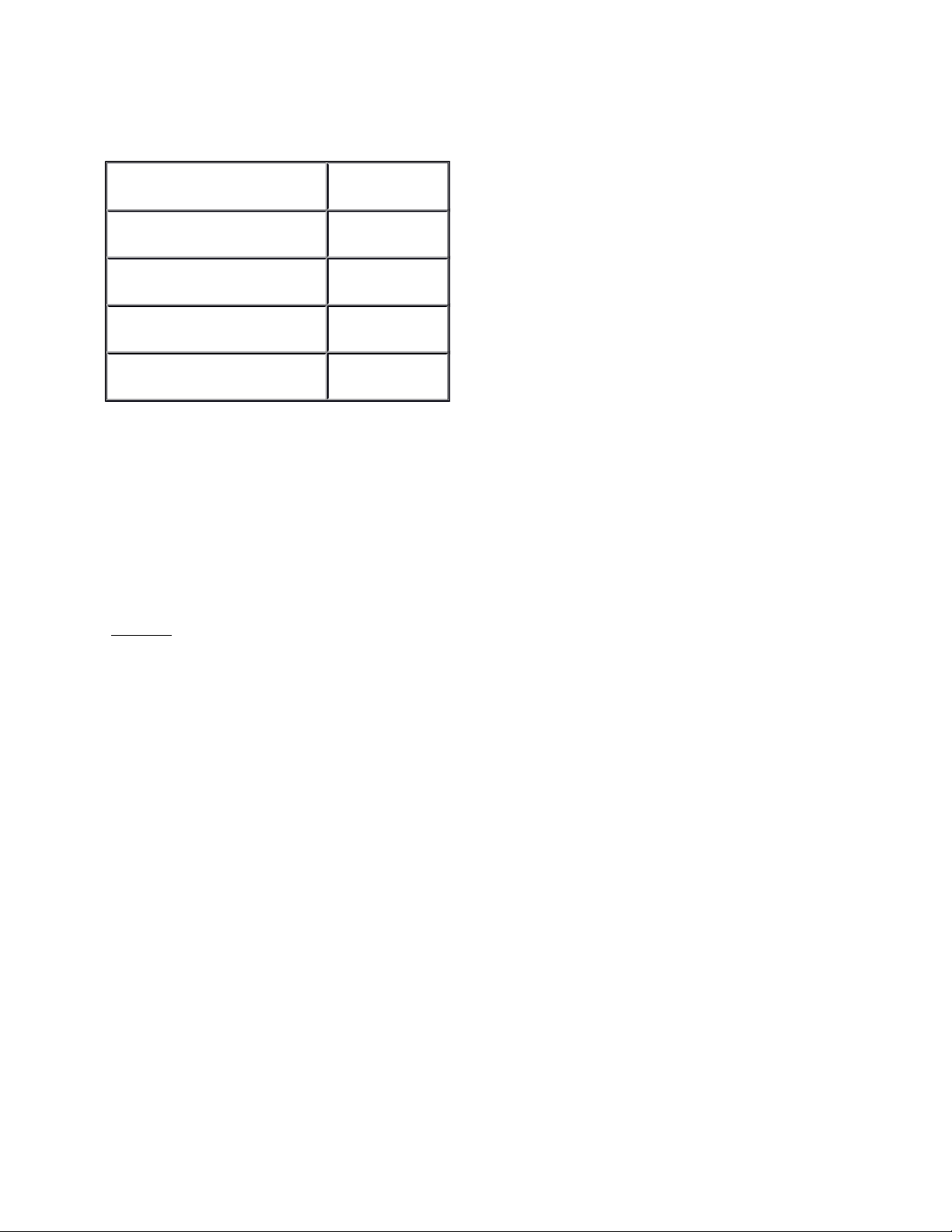

Tibet acquired a new office building on 1 October 20X4. Its initial carrying amount consisted of:

$000

Land

2,000

Building structure

10,000

Air conditioning system

4,000

16,000

The estimated lives of the building structure and air conditioning system are 25 years and 10 years respectively. When the air conditioning system is due for replacement, it is estimated that the old system will be dismantled and sold for $500,000. Depreciation is time-apportioned where appropriate.

At what amount will the office building be shown in Tibet’s statement of financial position as at 31 March 20X5?

Trả lời:

Cần nhớ:

Cách tính khấu hao thành phần.

Đất không trích khấu hao vì nó không có thời gian sử dụng hữu ích xác định.

Định nghĩa giá trị thanh lý có thể thu hồi.

Bởi tòa nhà này bao gồm nhiều phần chính có thời gian sử dụng hữu ích khác nhau như: đất, kết cấu xây dựng trên đất và hệ thống điều hòa. Vì vậy, cần phải tính khấu hao riêng cho từng phần này.

Tuy nhiên chúng ta không trích khấu hao cho đất, và chỉ tính khấu hao cho phần kết cấu xây dựng và hệ thống điều hòa.

Khấu hao cho phần kết cấu xây dựng và hệ thống điều hòa trong thời gian 6 tháng (từ 1/10/20X4 - 31/3/20X5) như sau:

Kết cấu xây dựng

Giá trị khấu hao cho 6 tháng = $10,000,000/25 × 6/12 = $200,000 Giá trị còn lại tại ngày 31/3/20X5 = $10,000,000 – $200,000 = $9,800,000 Hệ thống điều hòa :

Hệ thống điều hòa cũ được bán thanh lý với giá $500,000, đây chính là giá trị thanh lý có thể thu hồi được (residual value) và cần phải trừ khỏi nguyên giá của tài sản trước khi tính khấu hao.

Giá trị khấu hao cho 6 tháng = ($4,000,000 - $500,000)/10 × 6/12 = $175,000

Giá trị còn lại tại ngày 31/3/20X5 = $4,000,000 - $175,000 = $3,825,000

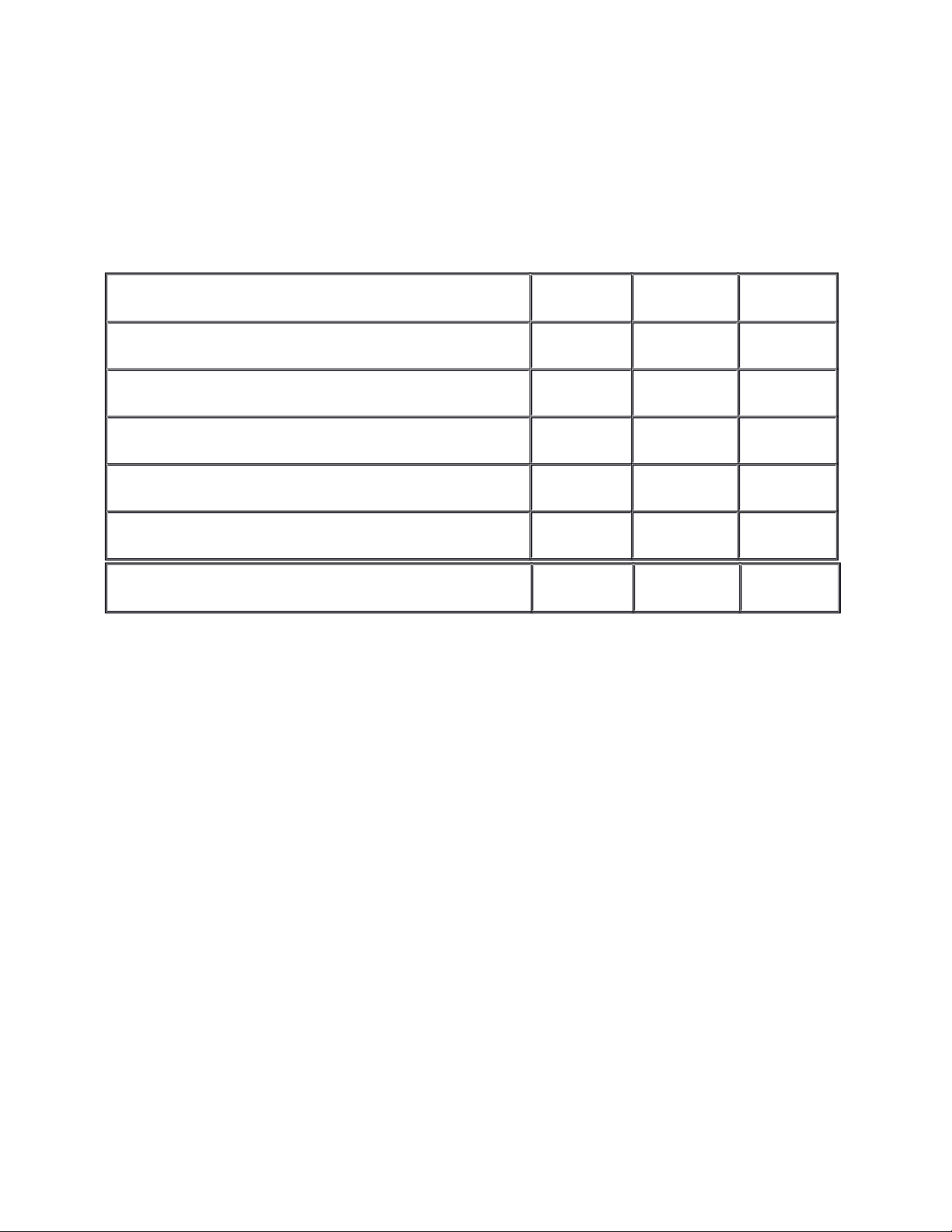

$000

Đất (không khấu hao)

2,000

Kết cấu xây dựng

9,800

Hệ thống điều hòa

3,825

15,625

Do đó, tòa nhà văn phòng được trình bày trên bảng cân đối kế toán với giá trị $15,625,000

3. Đánh giá lại tài sản (Revaluation)

Giá trị còn lại = Giá trị hợp lý (Fair value) tại thời điểm đánh giá lại - Khấu hao lũy kế - Suy giảm giá trị lũy kế.

Nếu một tài sản được đánh giá lại, thì tất cả các tài sản trong cùng nhóm với tài sản đó cũng cần phải đánh giá lại.

Thu nhập từ đánh giá lại tài sản được ghi nhận trong Báo cáo thu nhập toàn diện (Statement of Comprehensive Income) (dưới mục “thu nhập toàn diện khác”), chứ không ghi nhận trong Báo cáo kết quả kinh doanh (Income Statement).

Phần khấu hao tăng thêm do đánh giá lại tài sản sẽ được chuyển từ thặng dư đánh giá lại tài sản (revaluation reserve) sang lợi nhuận được giữ lại (retained earnings), nếu doanh nghiệp mong muốn lựa chọn cách làm này.

Lưu ý: Trong bài thi, chỉ yêu cầu thực hiện việc chuyển từ thặng dư đánh giá lại tài sản sang lợi nhuận được giữ lại, nếu đó là chính sách của công ty.

Ví dụ 3 - Đánh giá lại tài sản:

Kandy has extracted from the summarised trial balance of Kandy as at 30 September 20X4:

Land ($5 million) and buildings – at cost: $55 million

Accumulated depreciation of buildings at 1 October 20X3: $20 million

The price of property has increased significantly in recent years and on 1 October 20X3, the directors decided to revalue the land and buildings. The directors accepted the report of an independent surveyor who valued the land at $8 million and the buildings at $39 million on that date. The remaining life of the buildings at 1 October 20X3 was 15 years. Kandy does not make an annual transfer to retained profits to reflect the realisation of the revaluation gain.

What amount of the gain on revaluation and carrying amount of the land and buildings at 30 September 20X4?

Trả lời:

Cần nhớ:

Giá trị còn lại = Giá trị hợp lý tại thời điểm đánh giá lại - Khấu hao lũy kế - Suy giảm giá trị lũy kế.

Giá trị còn lại của tài sản tại ngày đánh

X giá

Giá trị đánh giá lại của tài sản X

Chênh lệch = Lãi lỗ từ đánh giá lại tài sản X

Đất không trích khấu hao

Từ các công thức trên, cần phải tính được các mục sau: giá trị còn lại của tài sản tại ngày đánh giá (ngày 1/10/20X3), giá trị đánh giá lại của tài sản, phần chênh lệch chính là lãi lỗ từ việc đánh giá tài sản đó (gain on revaluation).

Giá trị còn lại của đất và tòa nhà tại ngày 1/10/20X3 = $55,000,000 – $20,000,000 = $35,000,000

Giá trị đánh giá lại tài sản tại ngày 1/10/20X3 = $8,000,000 + $39,000,000 = $47,000,000

Lợi nhuận thu được từ đánh giá lại tài sản = $47,000,000 - $35,000,000 = $12,000,000

Áp dụng công thức tính giá trị còn lại để tính được giá trị còn lại tại ngày 30/9/20X4 như sau:

Khấu hao tòa nhà cho năm tài chính kết thúc ngày 30/9/20X4 = $39,000,000/15 years = ($2,600,000)

Giá trị còn lại tại ngày 30/9/20X4 = $47,000,000 – $2,600,000 = $44,400,000

Lợi nhuận thu được từ đánh giá lại tài sản là $12,000,000

Giá trị còn lại của đất và tòa nhà tại ngày 30/9/20X4 là $44,400,000

4. Dừng ghi nhận tài sản (Derecognition)

Lãi hoặc lỗ = Số tiền thu được từ thanh lý tài sản (Net disposal proceeds) - Giá trị còn lại (Carrying amount)

Phần lãi hoặc lỗ này được ghi nhận trong Báo cáo kết quả kinh doanh, nhưng không nằm trong Doanh thu (Revenue) Ví dụ 4 - Dừng ghi nhận

An entity purchased property for $6 million on 1 July 20X3. The land element of the purchase was $1 million. The expected life of the building was 50 years and its residual value nil. On 30 June 20X5 the property was revalued to $7 million, of which the land element was $1.24 million and the buildings $5.76 million. On 30 June 20X7, the property was sold for $6.8 million. What is the gain on disposal of the property that would be reported in the statement of profit or loss for the year to 30 June 20X7?

Trả lời:

Cần nhớ:

Lãi hoặc lỗ = Giá trị thuần thu được từ thanh lý tài sản - Giá trị còn lại

Đất không trích khấu hao

Thu nhập từ đánh giá lại tài sản được ghi nhận trong Báo cáo thu nhập toàn diện (Statement of Comprehensive Income) (dưới mục “thu nhập toàn diện khác”), chứ không ghi nhận trong Báo cáo kết quả kinh doanh (Statement of profit or loss).

Để tính được phần lãi thu được từ bán thanh lý tài sản, cần phải tính được giá trị còn lại của tài sản tại ngày bán thanh lý (30/6/20X7) và số tiền thu được từ việc bán tài sản đó.

Mà, giá trị còn lại của tài sản tại ngày 30/6/20X7 = giá trị sau khi đánh giá lại - khấu hao lũy kế (từ 30/6/20X5 đến 30/6/20X7)

Lưu ý phần lãi từ đánh giá lại tài sản ghi nhận vào Báo cáo thu nhập toàn diện (Statement of Comprehensive Income) chứ không ghi nhận trong Báo cáo kết quả kinh doanh (Statement of profit or loss), do đó chỉ cần quan tâm đến phần giá trị sau khi đánh giá lại tài sản.

Đất

Tòa nhà

Tổng

$ million

$ million

$ million

Giá trị đánh giá lại tại ngày 30/6/20X5

1.24

5.76

7.00

Khấu hao tòa nhà từ 30/6/20X5 đến 30/6/20X7 (i)

(0.24)

(0.24)

Giá trị còn lại tại ngày 30/6/20X7

1.24

5.52

6.76

Số tiền thu được từ bán tài sản

6.80

Lãi thu được từ bán tài sản

0.04

(i) Khấu hao tòa nhà từ 30/6/20X5 đến 30/6/20X7 = $5.76 triệu/48 năm còn lại (*) = $0.12 triệu một năm × 2 = $0.24 triệu

(*) Tại ngày 1/7/20X3 thời gian sử dụng hữu ích của tài sản là 50 năm. Đến ngày 30/6/20X5, sau 2 năm sử dụng, thời gian sử dụng hữu ích còn lại của tài sản sẽ là 48 năm.

Do đó lãi thu được từ bán tài sản được trình bày trên Báo cáo kết quả kinh doanh là $40,000

Tài liệu liên quan:

-

Giáo trình Mô Hình Toán Kinh Tế - Trường ĐH Công Nghiệp Hà Nội

16 8 -

Bài tập Đánh giá hệ thống kiểm soát nội bộ có lời giải | Đại học Công nghiệp Thành phố Hồ Chí Minh

385 193 -

Các dạng bài tập cuối kỳ kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 568 -

Ôn thi kiểm toán cơ bản | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

1.1 K 555 -

Bài tập kiểm toán cơ bản 02 | Kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

545 273