Các ngành vật liệu xây dựng : Động lực từ gói kích cầu đầu tư công của chính phủ lý thuyết môn kinh tế vĩ mô | trường Đại học Huế

Ngành VLXD là ngành có tính chu kỳ và có sự tăng trưởng tương đối cùng chiều với ngành xây dựng và BĐS của nền kinh tế. Trong bối cảnh chịu ảnh hưởng từ dịch bệnh Covid -19, bên cạnh những chính sách tiền tệ thì chính sách tài khóa – đầu tư công đã và đang được Chính phủ đặc biệt chú trọng để điều tiết nền kinh tế, với hàng loạt dự án hạ tầng như Cao tốc Bắc Nam, Sân bay Long Thành, Cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, Sân bay Phan Thiết…Vào tháng 7/2021, Quốc hội cũng đã thông qua kế hoạch đầu tư công trung hạn giai đoạn 2021-25 là 2,87 triệu tỷ đồng, tăng 43,5% sv kế hoạch của giai đoạn 2016-21. Trong đó, phân bổ vốn cho phát triển Hạ tầng giao thông tiếp tục được chú trọng với 570.412 tỷ đồng, chiếm 52% tổng vốn đầu tư từ ngân sách trung ương giai đoạn 2021-25. Theo Bộ GTVT, Chính phủ đang đặt mục tiêu cả nước sẽ sở hữu 3.000 km cao tốc đến cuối năm 2025 (từ mức 1.163 km cao tốc hiện nay). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (VIMO) 11 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 45467232 lO M oARcPSD| 45467232

Các ngành vật liệu xây dựng: Động lực từ gói kích cầu đầu tư công của chính phủ Tổng quan:

Ngành VLXD là ngành có tính chu kỳ và có sự tăng trưởng tương đối cùng chiều với ngành xây dựng và BĐS của nền

kinh tế. Trong bối cảnh chịu ảnh hưởng từ dịch bệnh Covid -19, bên cạnh những chính sách tiền tệ thì chính sách tài khóa

– đầu tư công đã và đang được Chính phủ đặc biệt chú trọng để điều tiết nền kinh tế, với hàng loạt dự án hạ tầng như Cao

tốc Bắc Nam, Sân bay Long Thành, Cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, Sân bay Phan Thiết…Vào tháng

7/2021, Quốc hội cũng đã thông qua kế hoạch đầu tư công trung hạn giai đoạn 2021-25 là 2,87 triệu tỷ đồng, tăng 43,5%

sv kế hoạch của giai đoạn 2016-21. Trong đó, phân bổ vốn cho phát triển Hạ tầng giao thông tiếp tục được chú trọng với

570.412 tỷ đồng, chiếm 52% tổng vốn đầu tư từ ngân sách trung ương giai đoạn 2021-25. Theo Bộ GTVT, Chính phủ

đang đặt mục tiêu cả nước sẽ sở hữu 3.000 km cao tốc đến cuối năm 2025 (từ mức 1.163 km cao tốc hiện nay). Do đó, các

gói đầu tư công sắp tới sẽ tập trung giải ngân vào hàng loạt cao tốc, trọng tâm là tuyến cao tốc Bắc – Nam với hơn 185.000

tỷ đồng trong giai đoạn 2021-25. Bên cạnh đó, năm 2022 dự báo thị trường BĐS nhà ở sẽ phục hồi trên diện rộng, vì vậy,

đây là những nhân tố thúc đẩy ngành VLXD tiếp tục tăng trưởng vào năm tới, trong đó có:

Ngành đá xây dựng, Ngành xi măng, Ngành thép. 1. Ngành thép:

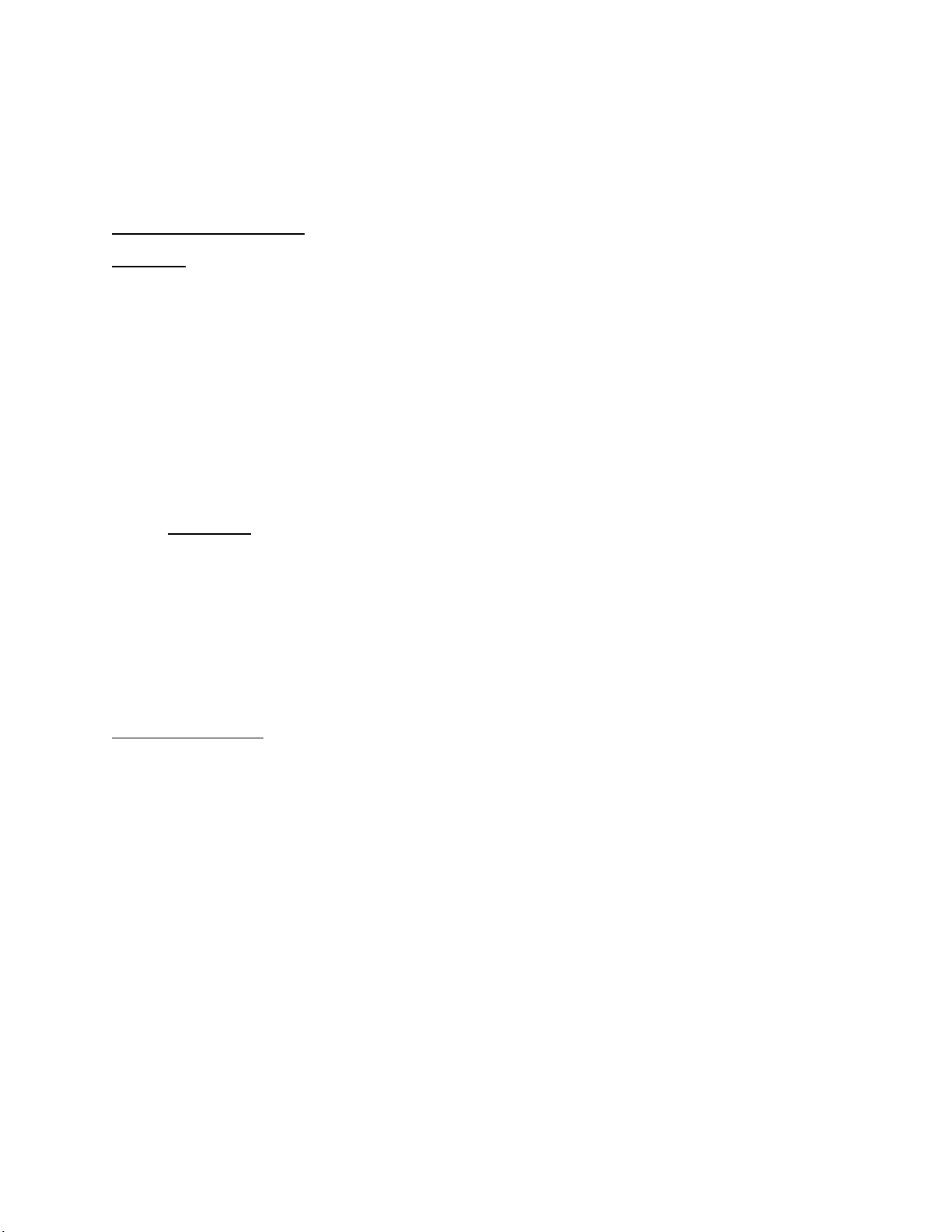

Thị trường nội địa: Nhu cầu yếu do ngành xây dựng bị ảnh hưởng bởi giãn cách xã hội và giá thép tăng

Để kiểm soát tình hình COVID-19, các dự án xây dựng đã bị dừng trên diện rộng, đặc biệt là ở phía Nam trong Quý 3.

Ngành xây dựng tăng -0,6%, mức thấp nhất trong vòng 5 năm qua. Cùng với chi phí cao hơn do giá thép tăng, nhu cầu

đối các sản phẩm thép suy yếu rõ rết. Sản lượng tiêu thụ thép xây dựng và tôn m trong nước lần lượt giảm 6,1% YoY và

11,5% YoY. HRC là động lực tăng trưởng chính với tốc độ tăng trưởng 82% YoY nhờ các nhà máy mới của HPG.

Sản lượng bán hàng thép được cải thiện sau những nỗ lực phủ v accin của chính phủ nhằm bình thường hóa hoạt động kinh

tế, một mặt giá các loại thép, đặc biệt là thép xây dựng sụt giảm mạnh thúc đẩy nhu cầu xây dựng tăng lên.

Thị trường Xuất khẩu: Nguồn cung ổn định và chi phí sản xuất cạnh tranh đã thúc đẩy sản lượng XK

Nhiều NSX thép Việt Nam đã chạy hết công suất trong năm 2021 nhờ các việc kiểm soát dịch tốt ở quy mô quốc gia. Bên

cạnh đó, giá HRC và thép cây của Việt Nam cạnh tranh do các chính sách bảo vệ môi trường ít khắt khe hơn. Nhờ đó, sản

lượng xuất khẩu thép xây dựng, thép mạ và HRC lần lượt tăng 55%, 110% và 108% YoY trong 10T2021. lO M oARcPSD| 45467232

Tính đến 11 tháng đầu năm, tiêu thụ thép đạt 38.7 triệu tấn (+ 38% so với năm 2020) trong đó động lực t ăng trưởng chính

đến từ xuất khẩu (+157% so với 2020) và 1 phần tăng từ nội địa (+15% so với 2020).

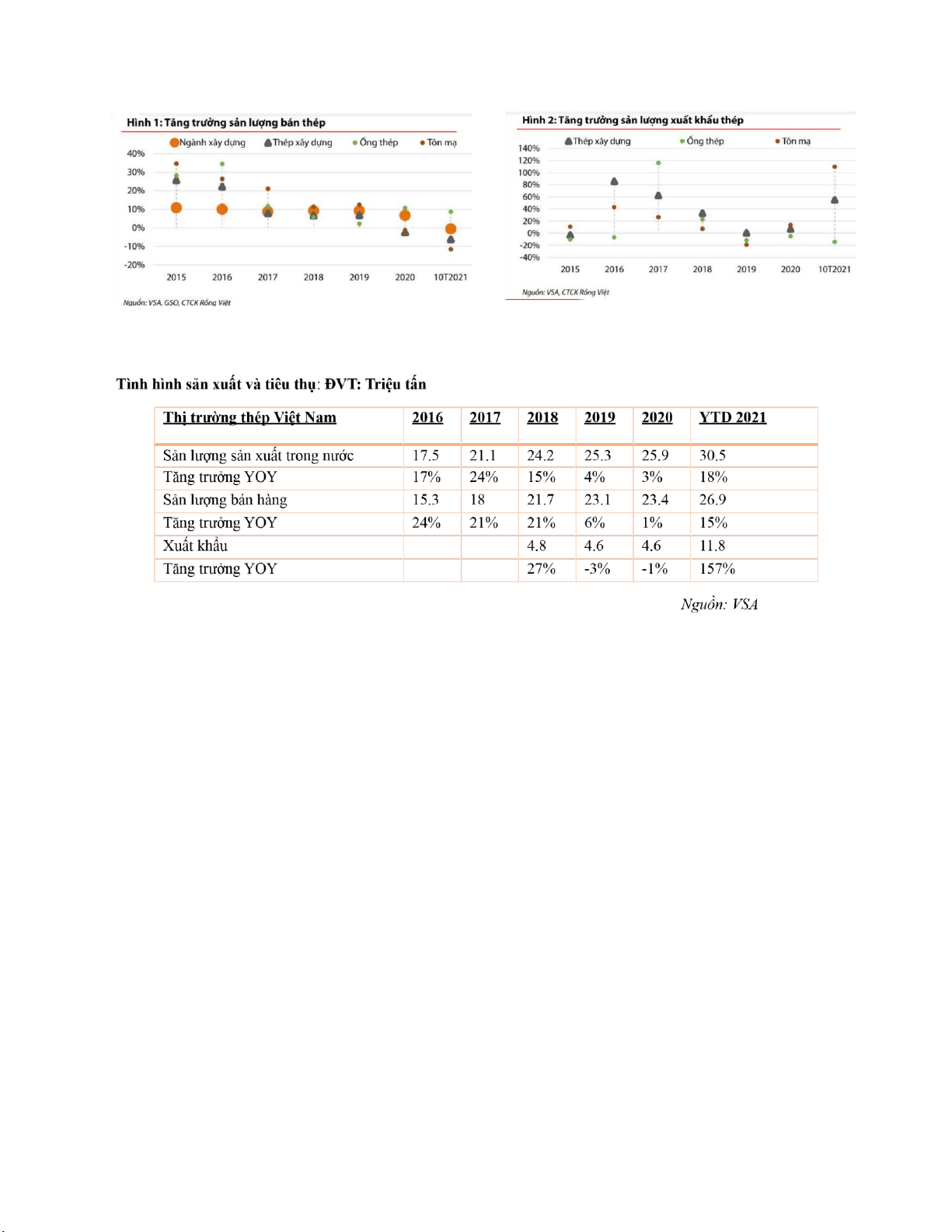

Kết quả kinh doanh của các doanh nghiệp trong ngành:

Hầu hết các công ty trong ngành thép đều có 1 năm thành công về kết quả kinh doanh, các yếu tố thuận lợi từ nhu cầu

phục hồi và giá bán tăng mạnh kéo theo biên lợi nhuận của các công ty đều tăng trưởng mạnh mẽ. Đặc biệt là các công ty

chủ động được nguồn cung và hàng tồn kho cao như HPG, HSG có kết quả tăng vượt trội trong quý 2 và quý 3. Tuy nhiên,

giá thép và HRC có xu hướng sụt giảm trong quý 4 và có thể kéo dài cho đến năm 2022 khi nguồn cung thép ổn định, chi

phí vận chuyển giảm và các quốc gia bắt đầu có chính sách thận trọng hơn về chính sách tiền tệ khi lạm phát lO M oARcPSD| 45467232

bắt đầu có dấu hiệu gia tăng.

Chỉ số ngành và định giá PE

Chỉ số điểm ngành thép

Chỉ số PE ngành thép Đánh giá triển vọng: Nhu cầu

nội địa tăng động lực từ đầu tư công, hoạt động xuất

khẩu có thể sụt giảm

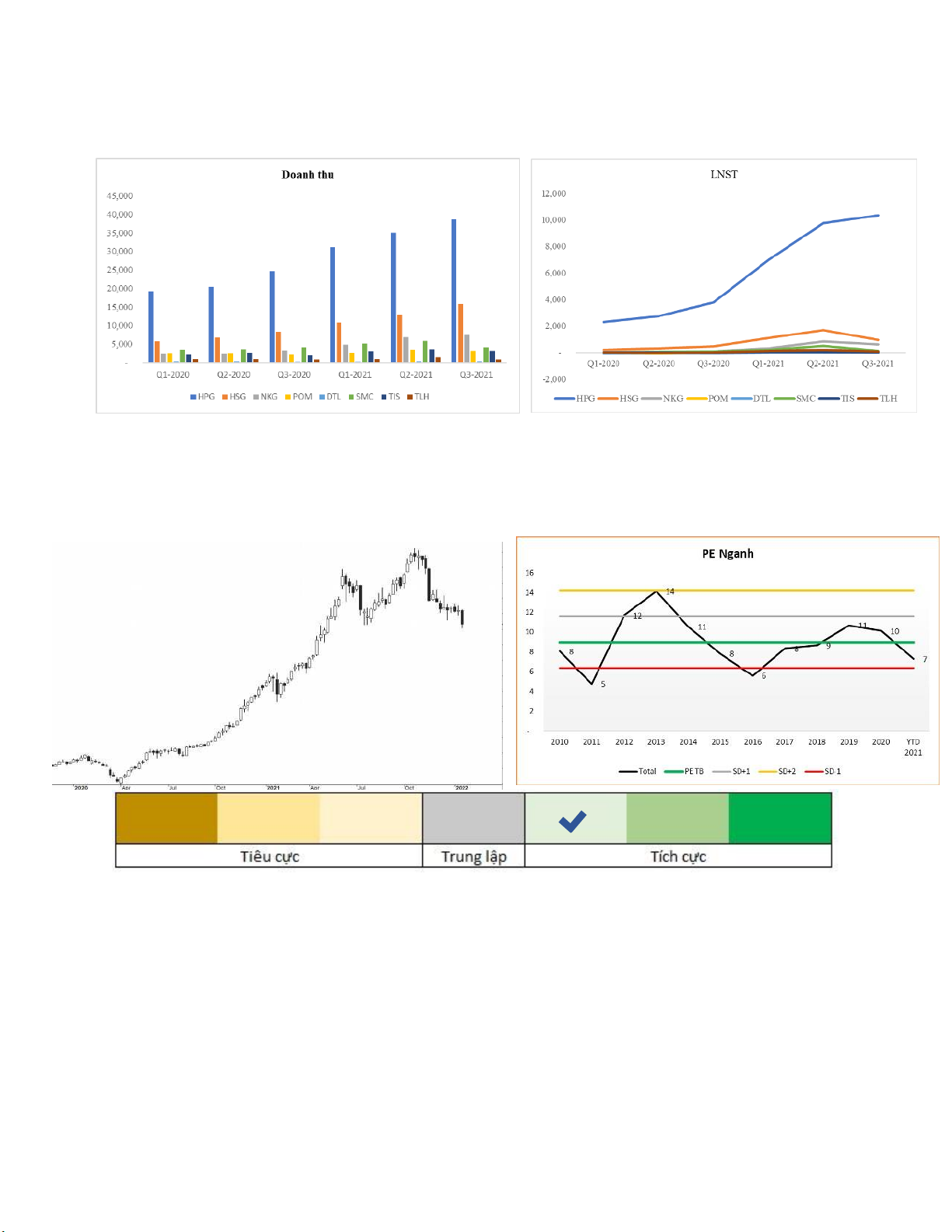

Theo dự báo của hiệp hội thép thế giới, nhu cầu thép cho năm 2022 sẽ tăng trưởng khoảng 2.2% trong đó khu vực Châu

mỹ và Châu âu tăng trưởng ở mức trên 5%. Khu vực Châu á – Châu đại dương là nơi có nhu cầu tiêu thụ cao nhất, tuy

nhiên triển vọng tăng trưởng được dự báo là kém khả quan khi Trung Quốc vẫn nỗ lực cắt giảm khí thải và triển vọng thị

trường xây dựng và BĐS của nước này tương đối ảm đạm. lO M oARcPSD| 45467232

Với những diễn về giá thép giảm mạnh từ quý 3 và chi phí đầu vào vẫn đang neo ở mức cao, chúng tôi đánh giá triển

vọng ngành thép cần theo dõi chặt chẽ về chi phí yếu tố đầu vào và các chính sách của Trung quốc về môi trường và phát

triển kinh tế năm 2022, khi 5 công ty thép lớn nhất của Trung quốc chiếm hơn 30% sản lượng cung cấp cho thị trường thế giới. Nguồn : VSA

Luận điểm đầu tư: Ngành thép có thể được hưởng lợi từ nhu cầu phục hồi nội địa: Chúng tôi nhận định rằng tiêu thụ

mảng thép xây dựng và ống thép thị trường nội địa sẽ tăng so với cùng kỳ 2021 bởi 1 số yếu tố sau. -

Tiêu thụ nội địa phục hồi trong cuối quý 4 và đầu năm 2022 do nền kinh tế mở cửa lại. -

Đầu tư vào các cơ sở hạ tầng có thể hỗ trợ nhu cầu thép trong nước đặc biệt là thép xây dựng và ống thép Ngân

sách đầu tư công cho giai đoạn 2021-2025 khoảng 2.87 triệu tỷ đồng tăng 43.5% so với giai đoạn 2016-2020.

Các dự án hạ tầng giao thông chiếm tỷ trọng lớn 579 nghìn tỷ đồng (chiếm 43%) ngân sách. -

Hoạt động xây dựng dân dụng và cung bất động sản phục hồi và tăng trưởng.

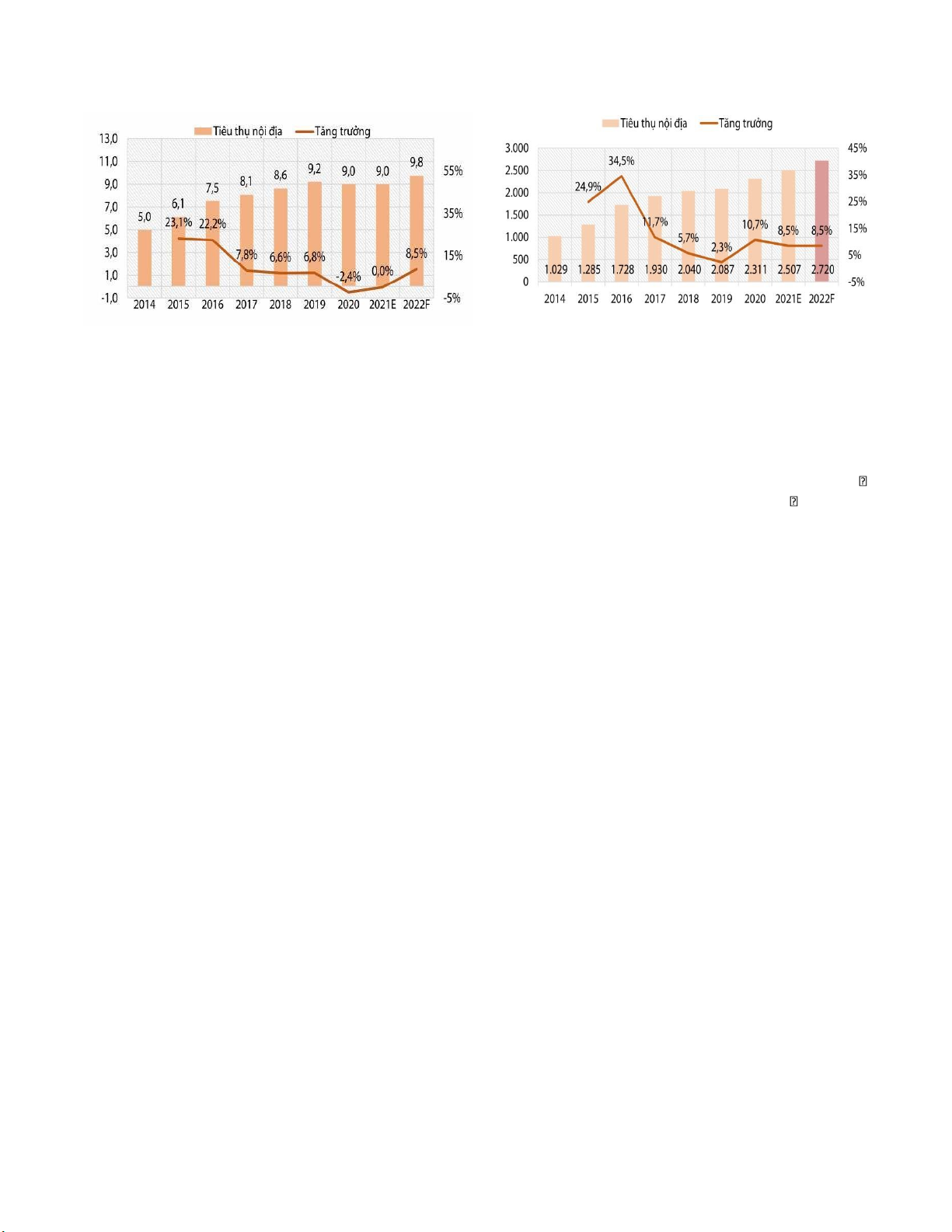

Dự phóng tăng trưởng tiêu thụ thép XD nội địa (nghìn tấn)

Dự phóng sản lượng thiêu thụ thép ống nội địa (nghìn tấn) lO M oARcPSD| 45467232

-Diễn biến giá nguyên liệu có lợi cho các nhà sản xuất dùng công nghệ lò cao BOF. •

Giá quặng sắt giảm mạnh trong khi giá thép phế đang đi ngang. Xu hướng này củng cố khả năng

cạnh tranh cho các nhà sản xuất lò BOF. •

Giá Quặng sắt trung bình quý 4/2021 ước tính giảm 37% QoQ, từ 163 USD/tấn xuống 103

USD/tấn. Nguyên nhân chính là do cung cầu thép tại Trung Quốc yếu khiến nhu cầu tiêu thụ quặng sắt giảm. •

Giá thép phế liệu vẫn tăng khoảng 9% trong quý 4/2021, từ 437 USD/tấn lên 475 USD/tấn. Xu

hướng giảm ô nhiễm đang thúc đẩy nhu cầu thép phế liệu trên toàn cầu. •

Giá than luyện cốc đã tăng mạnh kể từ tháng 9, tăng 36,6% theo quý lên 326 USD/tấn trong quý

Chênh lệch chi phí sản xuất thép giữa lò cao và lò điện ngày càng tăng và đạt khoảng 24%. Chúng tôi

cho rằng xu hướng trên có lợi cho các nhà sản xuất BOF như HPG và Formosa Rủi ro: -

Chi phí đầu vào của ngành thép gia tăng trong khi giá thép đang có xu hướng giảm kéo theo biên lợi nhuận của

các DN thép bị bào mòn so với YOY. Đặc biệt là các doanh nghiệp dùng công nghệ từ thép phế liệu sẽ chịu ảnh

hưởng rất lớn khi giá thép phế liệu đang ở mức cao. -

Các doanh nghiệp có tỷ trọng xuất khẩu cao có thể chịu ảnh hưởng khi nhu cầu của Trung quốc và thế giới có thể giảm sút.

2. Ngành Đá xây dựng

Tổng quan: Ngành đá xây dựng có yếu tố chu kỳ cao và phụ thuộc rất lớn vào đầu tư công, bất động sản. -

Ngành đá xây dựng có tính cục bộ rất cao do chi phí vận chuyển cao chính vì vậy, vị trí mỏ đá đóng vai trò rất

quan trọng, quyết định sản lượng và giá bán. -

Công ty có mỏ đá với thời hạn khai thác lâu dài/trữ lượng lớn chiếm ưu thế. Khu vực phía Nam chủ y ếu là đồng

bằng, các mỏ đá sau nhiều năm khai thác đã cạn kiệt nhưng khó có khả năng bù đắp cung từ khu vực Miền Bắc

vào do chi phí vận chuyển cao, dẫn đến cầu vượt cung nên giá bán tăng cao đã giúp cho các doanh nghiệp khai

thác đá có kết quả kinh doanh khả quan. lO M oARcPSD| 45467232 -

Doanh thu và lợi nhuận của các công ty đá có sự giảm sút mạnh do các lần giãn cách xã hội làm cho nền kinh tế

và ngành xây dựng phục hồi chậm, trong khi đó giá cổ phiếu phản ánh trước kỳ vọng từ sóng đầu tư công. Kết

quả kinh doanh của các công ty trong ngành đá xây dựng

Chỉ số ngành và định giá

Chỉ số PE ngành đá xây dựng

Chỉ số điểm ngành đá xây dựng lO M oARcPSD| 45467232

Đánh giá triển vọng ngành

Luận điểm đầu tư: Ngành đá đón đầu xu hướng đầu tư công

- Gói kích thích kinh tế của chính phủ ưu tiên phát triển cơ sở hạ tầng là tiền đề cho các DN đá phát triển.

Doanh nghiệp đá là ngành có chu kỳ phụ thuộc rất nhiều vào ngành xây dựng đặc biệt là đầu về hạ tầng đường cao tốc –

sân bay. Tỷ trọng đá chiếm 1 phần lớn trong chi phí xây dựng đường.

Ước tính chi phí vật liệu xây dựng cho 11 dự án thành phần cao

tốc Bắc - Nam và cao tốc Mỹ Thuận - Cần Thơ (Đơn vị: tỷ đồng)

Các dự án Cao tốc bắc nam

Các dự án đầu tư công ưu tiên cho Giai đoạn 2022

- Các doanh nghiệp có mỏ đá gần với các dự án đầu tư công sẽ được hưởng lợi.

- Đặc thù vùng Đông nam bộ số lượng mỏ đá ít và việc xin cấp phép

khai thác các mỏ đá mới bị hạn chế. Nên doanh nghiệp có trữ lượng mỏ

đá được phép khai thác lớn và thời gian sử dụng còn dài sẽ có lợi thế.

- Giá bán đá xây dựng có xu hướng tăng, khi nguồn cầu sử dụng tăng

lên và nguồn cung hạn chế kết hợp với chi phí vận chuyển tăng mạnh. Các

doanh nghiệp có vị trí mỏ đá thuận lợi gần với khu vực đầu tư công sẽ tạo ra lợi thế cạnh tranh mạnh hơn so vớ i các doanh nghiệp còn lại. lO M oARcPSD| 45467232

- Xu hướng sáp nhập giữa các công ty trong ngành. Do tình hình các mỏ đá với sản lượng khai thác cao đang dần hết

hạn sử dụng, và chính phủ hiện nay đang thắt chặt việc cấp giấy phép khai thác mỏ đá mới từ nay cho đến năm 2020 nên

xu hướng trong tương lai gần của các công ty trong ngành sẽ là các công ty có nguồn lực/kinh nghiệm sẽ sáp nhập/ tăng

tỷ lệ sở hữu đối với các công ty có mỏ đá với thời hạn khai thác lâu dài/trữ lượng lớn nhằm cùng nhau hợp tác khai thác.

Công suất khai thác và vị trí các mỏ đá khu vực Đông nam bộ

Các cổ phiếu triển vọng: Các doanh nghiệp có trữ lượng đá lớn như KSB, VLB, DHA sẽ có triển vọng tăng trưởng

doanh thu và lợi nhuận do vị trí các mở và công suất khai thác đá còn lớn. Rủi ro:

- Các dự án đầu tư công giải ngân theo từng giai đoạn, nên doanh thu và lợi nhuận của các doanh nghiệp đá sẽ tăng trưởng vừa phải.

- Giá cổ phiếu đã tăng mạnh trước kỳ vọng giải ngân đầu tư công. -

Trữ lượng khai thác của các mỏ đá giảm dần theo thời gian. 3. Ngành xi Măng

Tổng quan ngành xi măng

Ngành xi măng là ngành có tính chu kỳ, phụ thuộc khá nhiều vào tốc độ phát triển hạ tầng và xây dựng. Hiện cả

nước có 90 dây chuyền sản xuất xi măng với tổng công suất 106,6 triệu tấn/năm, nhưng thực tế có thể sản xuất 122 triệu

tấn/năm. Thị trường xi măng cung vượt cầu ở mức cao.

Kết quả kinh doanh của các DN trong ngành có xu hướng đi ngang và giảm 1 phần do ngành cạnh tranh gay gắt

và chi phí nguyên vật liệu đầu vào tăng cao kéo theo biên lợi nhuận của các DN trong ngành giảm mạnh. Năm 2021, đa

phần các DN đều có kết quả tăng trưởng âm so với Y0Y do tác động tiêu cực từ các đợt giãn cách xã hội làm ảnh hưởng

trực tiếp đến ngành xây dựng. 4. Các ngành khác

Đánh giá triển vọng ngành xi măng: Kỳ vọng sự phục hồi ngành xây dựng và gói đầu tư công lO M oARcPSD| 45467232

Luận điểm đầu tư:

- Thị phần xi măng của Việt Nam phân mảnh, cạnh tranh cao, đặc biệt tại thị trường miền Bắc và miền Trung. Ngược

lại, tại thị trường miền Nam thì mức độ cạnh tranh thấp hơn do sự thiếu hụt công suất. Tại miền Nam, thị phần tập trung

nghiêng về HT1 với 25.7% thị phần do công suất của HT1 đang là lớn nhất tại thi trường này.

- Tốc độ tăng trưởng cụ thể của ngành Xi măng sẽ phụ thuộc vào việc kiểm soát dịch. Bên cạnh đó, tốc độ đô thị hóa

nhanh cùng tăng trưởng dân số 0,9% mỗi năm sẽ thúc đẩy nhu cầu nhà ở và tiêu thụ VLXD, trong đó có xi măng tăng

theo. Theo ước tính từ số liệu của CIC và Tổng điều tra dân trong giai đoạn 2019 - 2023, tổng nhu cầu nhà ở xây mới và

thay thế sẽ ở mức 691,7 nghìn căn hộ, tương đương 2,5%.

- Tăng giải ngân đầu tư công và đẩy mạnh các dự án đầu tư xây dựng được kỳ vọng là giải pháp thúc đẩy ngành Xi

măng tăng tiêu thụ nội địa tăng 4%. Giai đoạn 2022 - 2023, các công ty xi măng mới thực sự hưởng lợi từ các dự án đầu

tư hạ tầng, sau khi các công trình sử dụng vốn công đã hoàn tất giải phóng mặt bằng.

Chúng tôi đánh giá ngành xi măng có triển vọng khả quan các mã cổ phiếu tiềm năng có HT1 và BCC Rủi ro:

- Biên lợi nhuận của ngành sẽ bị ảnh hưởng bởi chi phí đầu vào gia tăng đặc biệt là giá than, điện đang có xu hướng tăng mạnh.

- Giá cổ phiếu đã phản ánh trước kỳ vọng về nhu cầu phục hồi.

Cơ cấu giá thành xi măng 5.00 % 10.00 % Đá vôi, đất sét, phụ gia 45.00 % T han Điện 40.00 % Khác

Ngành bán lẻ và hàng tiêu dùng: Ngành FMCG ổn định trở lại , nhu cầu các sản phẩm không thiết yếu phục hồi

từ nền thấp. Toàn ngành chịu ảnh hưởng tiêu cực từ dịch bệnh, song vẫn có những doanh nghiệp tận dụng cơ hội

để bứt phá trong năm 2021.

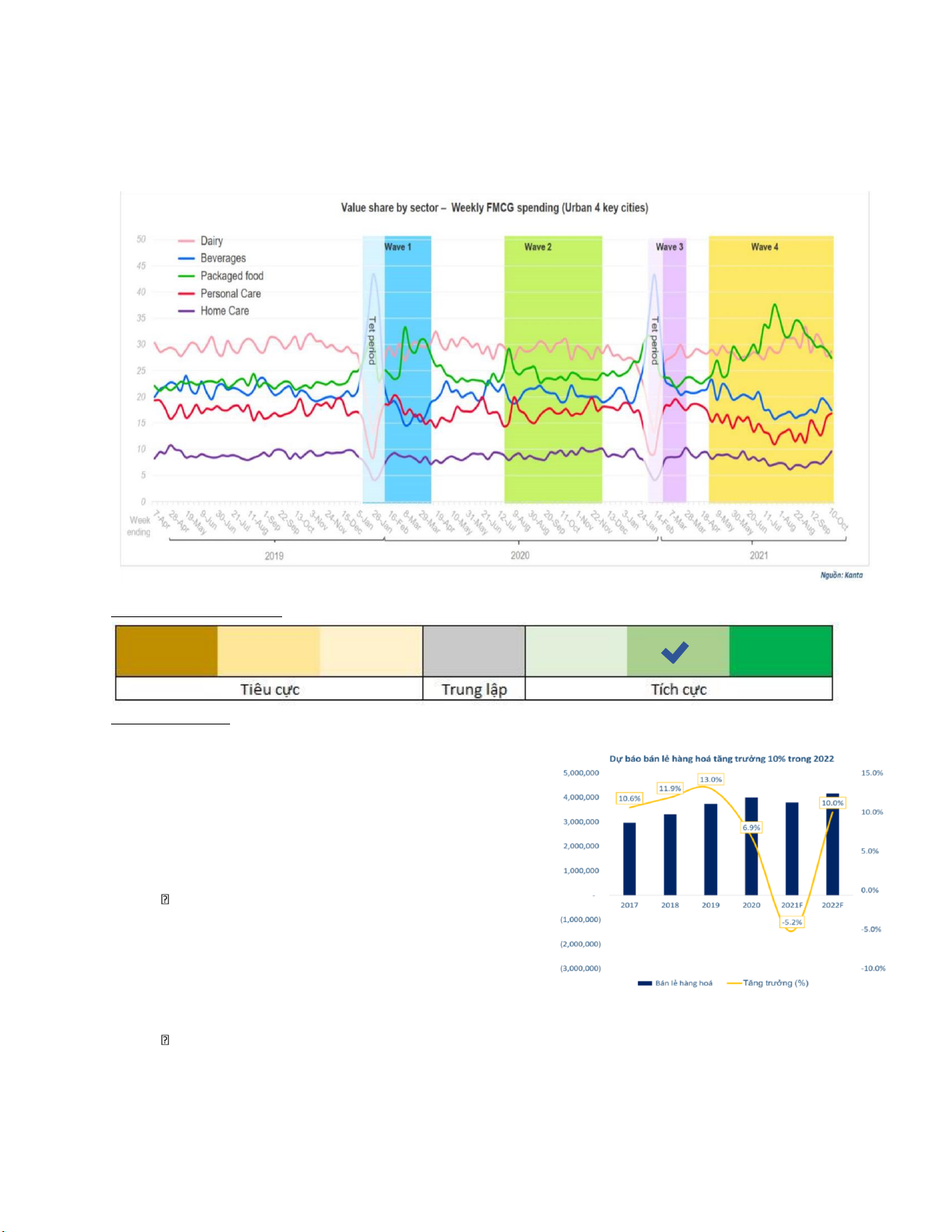

Năm 2021, chứng kiến sự sụt giảm về doanh thu của tổng ngành bán lẻ, theo Tổng cục Thống kê, tổng mức bán lẻ hàng

hoá và doanh thu dịch vụ tiêu dùng trong tháng 11/2021 đạt 397,1 nghìn tỷ đồng, tương đương tăng 6.2% MoM và giảm

12.2% YoY. Luỹ kế 11 tháng 2021, tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng đạt 4.128 nghìn tỷ đồng,

tương đương giảm 8.7% so với cùng kì năm 2020. Trong đó, mức bán lẻ hàng hoá đạt 3.430,6 nghìn tỷ đồng – giảm 4.3%

YoY. Theo địa phương, tổng mức bán lẻ hàng hoá của một số thành phố lớn đều có xu hướng giảm so vớ i cùng kì 2020

như: Hà Nội (-1.5%), Cần Thơ (-3.1%), Hồ Chí Minh (- 24.8%). Nhìn chung, dịch bệnh đi kèm với giãn cách xã hội đã

tạo áp lực lớn lên các doanh nghiệp kinh doanh bán lẻ các mặt hàng không thiết yếu (PNJ, VRE, HAX, TMT) khi phải

liên tục hạn chế bán hàng trực tiếp hoặc đóng cửa hàng trong thời gian tương đối dài, đặc biệt trong Q3/2021. Tuy nhiên,

các doanh nghiệp phân phối và kinh doanh hàng điện tử lại ít bị ảnh hưởng hơn khi nhu cầu học tập và làm việc từ xa gia tăng (FRT, MWG).

Các doanh nghiệp thực phẩm FMCGs ổn định trở lại sau các đợt tích trữ, trong khi thực phẩm hồi phục mạnh mẽ khi nền

kinh tế mở cửa trở lại. Tác động của covid làm thay đổi hành vi mua sắm và tiêu dùng của người Việt. lO M oARcPSD| 45467232

Các kênh mua sắm online, cửa hàng tiện lợi tăng trưởng mạnh khi chợ và các trung tâm, siêu thị tần suất mua sắm giảm

dần. Chính vì vậy, các doanh nghiệp nắm bắt được xu hướng này, có kênh bán hàng online mạnh và hệ thống cửa hàng

tiện lợi đáp ứng được nhu cầu cho người tiêu dùng đều đạt được kết quả kinh doanh rất ấn tượng trong năm 2021 (MSN

có Winmart, MWG có bách hóa xanh).

Triển vọng ngành bán lẻ: Tiêu dùng nội địa dự báo khả quan hơn sau giãn cách xã hội

Luận điểm đầu tư

Về triển vọng cho năm 2022, chúng tôi cho rằng ngành bán lẻ sẽ có

mức tăng trưởng mạnh mẽ hơn năm 2021, đặc biệt là đối với các

doanh nghiệp mà KQKD đã bị ảnh hưởng tương đối mạnh trong

Q3/2021 như PNJ, VRE, MWG và 1 phần nào đó là các doanh

nghiệp bán lẻ ô tô.. Chúng tôi cho rằng các doanh nghiệp này sẽ có

điều kiện để phục hồi và quay lại giai đoạn tăng trưởng trong năm 2022 nhờ:

Xác định “bình thường hóa và sống chung” với

Covid thay vì giãn cách trên diện rộng sẽ tạo tiền đề

cho các hoạt động kinh doanh bán hàng trực tiếp

thuận lợi nên chúng tôi dự báo tiêu dùng nội địa sẽ

khả quan hơn cho năm 2022.

Nhu cầu các sản phẩm không thiết yếu phục hồi từ nền thấp

Dịch bệnh đi kèm với giãn cách nên hầu hết các mặt hàng không thiết yếu (trừ điện thoại, lap top) đ ều bị ảnh hưởng

nặng nề trong bối cảnh nhu cầu tiêu dùng giảm sút và 1 phần các cửa hàng đóng cửa. lO M oARcPSD| 45467232

Trong giai đoạn này, các cửa hàng nhỏ lẻ (local) đa phần bị ảnh hưởng nặng nề bởi sức khỏe tài chính không đảm bảo.

Đây cũng chính là cơ hội cho các DN lớn chiếm lĩnh thị phần đặc biệt là các doanh nghiệp có tiềm lực tài chính mạnh như MWG, PNJ, MSN.

Ngành FCMG: xu hướng tiêu dùng thay đổi sang mua online và cửa hàng tiện lợi nhiều hơn

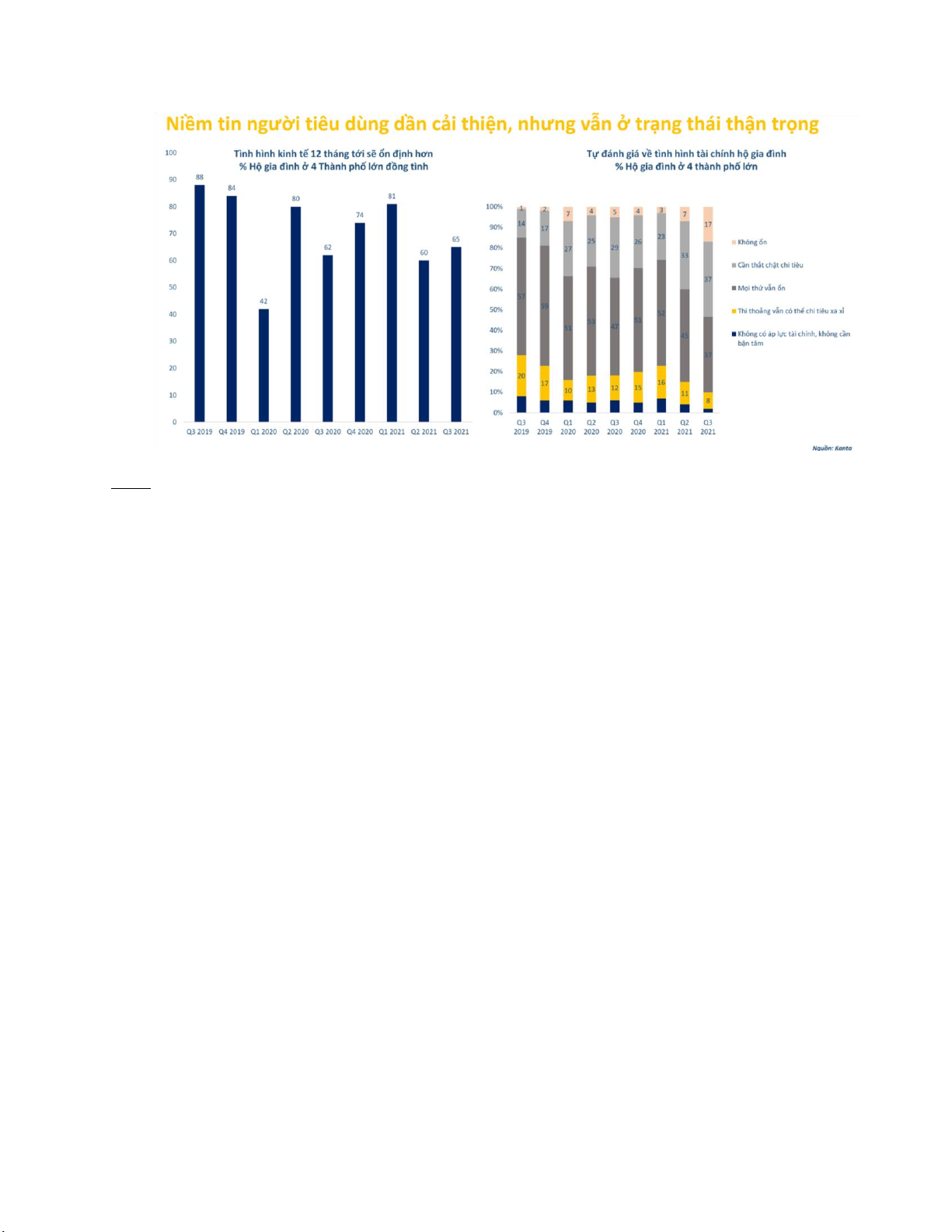

Động lực này thúc đẩy các Doanh nghiệp bán lẻ theo chuỗi như MSN, MWG (BHX). Nguồồn: Kanta

Niềm tin người tiêu dùng được cải thiện khi dự báo tăng trưởng kinh tế sẽ tươi sáng hơn vào năm 2022 lO M oARcPSD| 45467232

Rủi ro: Dịch bệnh tiếp tục diễn biến phức tạp gây gián đoạn hoạt động kinh doanh

Theo chúng tôi, rủi ro dịch bệnh trong năm 2022 là một rủi ro trọng yếu của toàn ngành bán lẻ. Chúng tôi cho rằng kịch

bản có giãn cách xã hội diện rộng trong thời gian tới là rất thấp. Tuy nhiên, rủi ro này vẫn luôn hiện hữu khi mà các

thành phố lớn liên tục ghi nhận số ca mắc cao kỉ lục trong này trong thời gian gần đây. Kịch bản này sẽ gây gián đoạn tới

hoạt động kinh doanh và tốc độ mở mới cửa hàng của các doanh nghiệp bán lẻ. lO M oARcPSD| 45467232

Tài liệu liên quan:

-

Phân tích nền kinh tế Việt Nam năm 2019 | môn kinh tế vĩ mô | trường Đại học Huế

244 122 -

Đánh giá hiệu quả dự án | môn Kinh tế vĩ mô | trường Đại học Huế

232 116 -

Một số lý thuyết về vĩ mô | môn Kinh tế vĩ mô | trường Đại học Huế

217 109 -

Ngân hàng câu hỏi trắc nghiệm | môn Kinh tế vĩ mô | trường Đại học Huế

328 164