Cầm cố, Thế chấp - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

Cầm cố, Thế chấp - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật dân sự 1 20 tài liệu

Trường: Trường Đại Học Kiểm sát Hà Nội 254 tài liệu

Tác giả:

Preview text:

MỤC LỤC

A. Lời mở đầu.......................................................................................................1

B. Nội dung...........................................................................................................1

I. Biện pháp cầm cố tài sản theo quy định của pháp luật Việt Nam..................1

1. Khái niệm cầm cố tài sản..........................................................................1

1.1. Định nghĩa cầm cố tài sản..................................................................1

1.2. Đặc điểm của cầm cố tài sản..............................................................2

2. Đối tượng của cầm cố tài sản....................................................................3

3. Hiệu lực của cầm cố tài sản.......................................................................4

4. Quyền và nghĩa vụ của các bên trong quan hệ cầm cố..............................5

4.1. Quyền và nghĩa vụ của bên cầm cố....................................................5

4.1.1. Nghĩa vụ của bên cầm cố............................................................5

4.1.2. Quyền của bên cầm cố.................................................................6

4.2. Quyền và nghĩa vụ của bên nhận cầm cố...........................................7

4.2.1. Nghĩa vụ của bên nhận cầm cố....................................................7

4.2.2. Quyền của bên nhận cầm cố........................................................7

5. Xử lý tài sản cầm cố và chấm dứt quan hệ cầm cố tài sản........................8

II. Biện pháp thế chấp tài sản theo quy định của pháp luật Việt Nam.............10

1. Khái niệm thế chấp tài sản......................................................................10

1.1. Định nghĩa thế chấp tài sản..............................................................10

1.2. Đặc điểm của thế chấp tài sản..........................................................10

2. Đối tượng của thế chấp tài sản................................................................11

3. Hiệu lực của thế chấp tài sản...................................................................12

4. Quyền và nghĩa vụ của các bên trong quan hệ thế chấp..........................13

4.1. Quyền và nghĩa vụ của bên thế chấp tài sản.....................................13

4.1.1. Quyền của bên thế chấp tài sản.................................................13

4.1.2. Nghĩa vụ của bên thế chấp tài sản.............................................14

4.2. Quyền và nghĩa vụ của bên nhận thế chấp.......................................14

4.2.1. Quyền của bên nhận thế chấp....................................................14

4.2.2. Nghĩa vụ của bên nhận thế chấp................................................15

5. Xử lý tài sản thế chấp và chấm dứt quan hệ thế chấp.............................15

III. Phân biệt cầm cố và thế chấp....................................................................15

IV. Những khác biệt của pháp luật Việt Nam về cầm cố, thế chấp với một số

nước khác........................................................................................................17

1. Với pháp luật Pháp.................................................................................17

1.1. Cầm cố tài sản..................................................................................17

1.2. Thế chấp tài sản................................................................................18

2. Với pháp luật Anh, Mỹ............................................................................20

2.1. Cầm cố tài sản..................................................................................20

2.2. Thế chấp tài sản................................................................................21

3. Với pháp luật Thái Lan............................................................................22

3.1. Cầm cố tài sản..................................................................................22

3.2. Thế chấp tài sản................................................................................22

4. Với pháp luật của một số quốc gia khác..................................................23

III. Một số kiến nghị hoàn thiện pháp luật......................................................24

C. Kết luận...........................................................................................................25

DANH MỤC TÀI LIỆU THAM KHẢO............................................................26 CÁC TỪ VIẾT TẮT BLDS: Bộ luật Dân sự

BLDS & TM: Bộ luật Dân sự và Thương mại A. Lời mở đầu

Trong điều kiện của nền kinh tế thị trường như hiện này các biện pháp bảo

đảm thực hiện nghĩa vụ dân sự được xem là công cụ, phương tiện góp phần bảo

đảm quyền và lợi ích hợp pháp của các chủ thể khi bên có nghĩa vụ không thực

hiện hoặc thực hiện không đúng phần nghĩa vụ đã thỏa thuận. Và một trong

những biện pháp bảo đảm thực hiện nghĩa vụ được sử dụng phổ biến cũng như

được pháp luật của các quốc gia điều chỉnh, trong đó có Việt Nam chính là biện

pháp cầm cố và thế chấp. Những quy định về cầm cố, thế chấp đã tạo ra hành

lang pháp lý cho các giao dịch bảo đảm, định hướng cho các chủ thể trong việc

xác lập và thực hiện giao dịch dân sự.

Để có được sự hiểu biết sâu sắc về các quy định về cầm cố, thế chấp tài sản

thì việc nghiên cứu quy định của pháp luật Việt Nam cũng như việc tìm hiểu sự

khác biệt giữa pháp luật dân sự Việt Nam so với các nước là hết sức cần thiết.

Xuất phát từ những lí do trên nên bản thân em đã lựa chọn đề tài “ Cầm cố,

thế chấp tài sản – Những khác biệt của pháp luật Việt Nam so với pháp luật

của một số quốc gia khác trên thế giới” để làm tiểu luận. Đây là vấn đề quan

trọng góp phần hạn chế những tranh chấp không cần thiết cũng như góp phần

bảo về quyền và lợi ích hợp pháp của các bên trong giao dịch dân sự. Đồng thời

từ việc tìm hiểu sự khác biệt giữa pháp luật Việt Nam và pháp luật một số quốc

gia khác sẽ giúp chúng ta hoàn thiện hơn nữa pháp luật Việt Nam. Do bản thân

còn hạn chế về kiến thức nên bài tiểu luận của em sẽ còn nhiều thiếu sót. Mong

thầy cô góp ý để bài tiểu luận của em được hoàn thiện hơn. Em xin chân thành cảm ơn. 1 B. Nội dung

I. Biện pháp cầm cố tài sản theo quy định của pháp luật Việt Nam

1. Khái niệm cầm cố tài sản

1.1. Định nghĩa cầm cố tài sản

Theo nghĩa thông thường cầm cố là việc cầm, giữ tài sản của người khác để

bảo đảm việc thực hiện nghĩa vụ của người đó.

Cầm cố tài sản đã được nhắc đến ngay từ BLDS 1995 tại khoản 1 điều 329.

Tiếp đó BLDS 2005 cũng nhắc đến khái niệm cầm cố tài sản tại điều 326 “Cầm cố

tài sản là việc một bên (sau đây gọi là bên cầm cố) giao tài sản thuộc quyền sở hữu

của mình cho bên kia (sau đây gọi là bên nhận cầm cố) để bảo đảm thực hiện nghĩa

vụ dân sự”. Đối với khái niệm cầm cố thì BLDS 2015 cũng không có thay đổi gì

nhiều mà chỉ bỏ đi cụm từ “dân sự” trong “nghĩa vụ dân sự”. Đây là sự thay đổi

chung của toàn bộ luật. Sự thay đổi này là để phù hợp với quy định tại điều 1

BLDS 2015: “Bộ luật này quy định địa vị pháp lý, chuẩn mực pháp lý về cách ứng

xử của cá nhân, pháp nhân; quyền và nghĩa vụ nhân thân và tài sản của cá nhân,

pháp nhân trong các quan hệ được hình thành trên cơ sở bình đẳng, tự do ý chí, độc

lập về tài sản và tự chịu trách nhiệm (sau đây gọi chung là quan hệ dân sự)”.

Như vậy chúng ta có thể thấy biện pháp cầm cố tài sản thực chất là một biện

pháp bảo đảm dân sự cụ thể trong đó một bên chuyển giao tài sản thuộc quyền

sở hữu của mình cho bên kia để bảo đảm thực hiện nghĩa vụ dân sự. Đồng thời

chúng ta có thể xem cầm cố tài sản là hợp đồng giữa các bên trong đó một bên

dùng quyền sở hữu hợp pháp của mình chuyển giao tài sản cho bên kia nhằm

đảm bảo thực hiện nghĩa vụ. Hay có thể nói, trong trường hợp đã đến thực hiện

nghĩa vụ nhưng bên có nghĩa vụ không thực hiện hoặc thực hiện không đúng

nghĩa vụ thì bên có quyền có thể chủ động xử lý tài sản của bên cầm cố mà mình

đang cầm, giữ để khấu trừ phần nghĩa vụ mà bên có nghĩa vụ phải thực hiện. 2

1.2. Đặc điểm của cầm cố tài sản

Như đã nói ở trên cầm cố tài sản là một biện pháp bảo đảm thực hiện nghĩa

vụ cụ thể và cũng được xem như là một hợp đồng giữa các bên. Do đó biện pháp

cầm cố tài sản có đầy đủ đặc điểm của hợp đồng cũng như của các biện pháp

bảo đảm thực hiện nghĩa vụ:

Thứ nhất, biện pháp cầm cố tài sản được coi là nghĩa vụ phụ, phát sinh từ

nghĩa vụ chính, nghĩa vụ được bảo đảm, hợp đồng cầm cố tài sản là một hợp

đồng phụ phát sinh từ hợp đồng chính có nghĩa vụ được bảo đảm thực hiện. Do

đó quan hệ cầm cố phát sinh khi bên cầm cố chưa thực hiện hoặc thực hiện

không đúng nghĩa vụ có trong hợp đồng chính và quan hệ cầm cố chấm dứt theo

quy định của pháp luật trong đó có trường hợp là cầm cố tài sản chấm dứt trong

trường hợp nghĩa vụ được bảo đảm bằng cầm cố chấm dứt. Đồng thời nếu hợp

đồng cầm cố vô hiệu thì không làm chấm dứt đối với hợp đồng có nghĩa vụ bảo

đảm trừ trường hợp có thỏa thuận khác.

Thứ hai, đối tượng của cầm cố là tài sản thuộc sở hữu hợp pháp của bên cầm cố.

Thứ ba, biện pháp cầm cố tài sản được hình thành trên cơ sở thỏa thuận giữa các bên.

Thứ tư, cầm cố là biện pháp mang tính chất dự phòng chỉ phát sinh khi có sự

vi phạm của bên có nghĩa vụ đối với bên có quyền. Tuy nhiên thì quyền và nghĩa

vụ của các bên trong quan hệ cầm cố sẽ phát sinh kể từ thời điểm giao kết.

Ngoài ra cầm cố còn mang một số đặc điểm riêng sau:

Thứ nhất, trong quan hệ cầm cố tài sản thì tài sản được cầm cố bắt buộc phải

được chuyển giao cho bên nhận cầm cố. Khi đó bên nhận cầm cố phải chịu trách

nhiệm về tài sản cầm cố, bên nhận cầm cố có thể tự giữ và quản lý tài sản hoặc

có thể nhờ bên thứ ba giữ và quản lý hộ. Tuy nhiên thì trong thời gian có hiệu

lực của biện pháp cầm cố tài sản thì quyền sở hữu tài sản vẫn thuộc về bên cầm

cố nhưng họ sẽ bị hạn chế một số quyền liên quan đến tài sản. Quyền sở hữu đối

với tài sản cầm cố chỉ thay đổi khi bên cầm cố vi phạm nghĩa vụ vì lúc này tài

sản cầm cố sẽ được xử lý nhằm để khấu trừ phần nghĩa vụ bị vi phạm và trong 3

trường hợp mà bên cầm cố thực hiện đúng, đầy đủ nghĩa vụ thì quyền sở hữu đối

với tài sản của bên cầm cố sẽ được khôi phục lại đầy đủ.

Thứ hai, trong thời gian cầm cố tài sản có hiệu lực thì quyền sở hữu của bên

cầm cố sẽ bị hạn chế bởi vì theo quy định thì bên cầm cố chỉ được bán, thay thế,

trao đổi, tặng cho tài sản cầm cố nếu bên nhận cầm cố đồng ý hoặc theo quy

định của pháp luật. Đây cũng là một trong những hạn chế của biện pháp cầm cố.

2. Đối tượng của cầm cố tài sản

Theo quy định tại khoản 1 điều 329 BLDS 1995 thì tài sản là đối tượng cầm

cố chỉ có thể là động sản và quyền tài sản được phép giao dịch thuộc sở hữu của

bên cầm cố. Đến BLDS 2005 và 2015 thì đối tượng của cầm cố tài sản được mở

rộng hơn rất hơn, theo đó đối tượng của cầm cố là tài sản thuộc quyền sở hữu

của bên cầm cố. Theo quy định tại điều 310 BLDS 2015 thì có thể hiểu là bất

động sản chỉ là đối tượng của cầm cố nếu luật có quy định. Tuy nhiên trên thực

tế thì đối tượng của cầm cố tài sản thường vẫn là động sản. Ngoài ra cần lưu ý

mặc dù trong cầm cố thì bên cầm cố phải chuyển giao tài sản cho bên nhận cầm

cố nhưng nếu đối tượng của cầm cố là quyền tài sản thì bên cầm cố phải giao

giấy tờ chứng minh quyền tài sản đó.

Việc cầm cố tài sản cũng sẽ làm phát sinh quyền và nghĩa vụ của các bên và

đối tượng của cầm cố tài sản cũng chính là một phần đối tượng của nghĩa vụ. Do

đó đối tượng của cầm cố tài sản phải thỏa mãn điều kiện về đối tượng của nghĩa

vụ được quy định tại điều 276 BLDS 2015 và khoản 2 điều 295 BLDS 2015,

theo đó, đối tượng của cầm cố tài sản nói riêng và đối tượng của nghĩa vụ dân sự

nói chung phải là tài sản giao dịch được.

3. Hiệu lực của cầm cố tài sản

Điều 329 BLDS 2005 chỉ quy định “ cầm cố tài sản có hiệu lực kể từ thời điểm

chuyển giao tài sản cho bên nhận cầm cố”, nhưng điều 310 BLDS 2010 không chỉ

quy định khác về hiệu lực của cầm cố tài sản mà còn quy định thêm về hiệu lực đối

kháng với người thứ ba. 4

Thứ nhất, về hiệu lực của cầm cố thì hợp đồng cầm cố có hiệu lực từ thời điểm

giao kết, trừ trường hợp có thỏa thuận khác hoặc luật có quy định khác. Quy định

như thế này không chỉ thể hiện được nguyên tắc tự do của luật dân sự mà còn tạo

được sự thống nhất giữa các văn bản pháp luật với nhau, tránh sự chống chéo, phủ

định lẫn nhau. Thời điểm có hiệu lực của cầm cố tài sản theo thỏa thuận của các

bên hoặc theo quy định của pháp luật thì đã rõ ràng. Nhưng cầm cố tài sản có hiệu

lực từ thời điểm giao kết còn tùy từng trường hợp, đối với hợp đồng được xác lập

bằng văn bản thì thời điểm các bên giao kết hợp đồng là thời điểm bên sau cùng ký

vào hợp đồng, còn đối với hợp đồng được xác lập bằng lời nói thì thời điểm có hiệu

lực là thời điểm các bên thỏa thuận xong các điều khoản trong hợp đồng.

Thứ hai, cầm cố tài sản có hiệu lực đối kháng với bên thứ ba kể từ thời điểm

bên nhận tài sản nắm giữ tài sản cầm cố, còn đối với bất động sản thì sẽ có hiệu lực

đối kháng với bên thứ ba kể từ thời điểm đăng ký. Chúng ta có thể hiểu hiệu lực

đối kháng với người thứ ba trong giao dịch bảo đảm là “khi xác lập giao dịch bảo

đảm hợp pháp thì quyền và nghĩa vụ giữa các bên trong trong giao dịch bảo đảm

không chỉ phát sinh đối với các chủ thể trực tiếp tham gia giao dịch mà trong

những trường hợp luật định còn phát sinh hiệu lực và có giá trị pháp lý đối với cả

người thứ ba không phải là chủ thể trong giao dịch bảo đảm; thời điểm phát sinh

hiệu lực kể từ khi đăng ký biện pháp bảo đảm hoặc bên nhận bảo đảm nắm giữ

hoặc chiếm giữ tài sản bảo đảm”[1].

Điểm này không được nhắc đến tại điều 329 BLDS 2005, như vậy BLDS 2005

chỉ quan tâm đến quan hệ giữa bên cầm cố và bên nhận cầm cố chứ không quan

tâm đến lợi ích của người thứ ba nhưng thực ra về nội dung, bản chất thì hiệu lực

đối kháng này cũng đã được quy định tại khoản 3 điều 323 BLDS 2005 và khoản 1

điều 11 nghị định 163/2006/NĐ – CP. Như vậy ở BLDS 2005 thì hiệu lực đối

kháng với người thứ ba được hiểu đồng nghĩa với giá trị pháp lý đối với người thứ

ba[2]. BLDS 2005 chỉ quy định thời điểm phát sinh hiệu lực đối kháng là thời điểm

đăng ký giao dịch bảo đảm còn BLDS 2015 đã mở rộng ra và quy định thêm

trường hợp hiệu lực đối kháng với người thứ ba phát sinh từ thời điểm bên nhận

1[]. Nguyễn Xuân Bình, Bàn về hiệu lực đối kháng với người thứ ba, http://tandbacninh.gov.vn

2[]. Nguyễn Xuân Bình, Bàn về hiệu lực đối kháng với người thứ ba, http://tandbacninh.gov.vn 5

cầm cố nắm giữ tài sản đó. Việc bổ sung thêm trường hợp này sẽ góp phần bảo vệ

tốt hơn quyền lợi của người thứ ba. Cũng theo quy định tại điều 310 BLDS 2015

thì thời điểm phát sinh hiệu lực đối kháng với người thứ ba tùy thuộc vào đối tượng

cầm cố, đối với đối tượng cầm cố là động sản thì thời điểm phát sinh hiệu lực đối

kháng là thời điểm bên cầm cố chuyển giao tài sản còn đối với bất động sản thì thời

điểm phát sinh hiệu lực đối kháng là thời điểm đăng ký hợp đồng.

4. Quyền và nghĩa vụ của các bên trong quan hệ cầm cố

4.1. Quyền và nghĩa vụ của bên cầm cố

4.1.1. Nghĩa vụ của bên cầm cố

Trong quan hệ cầm cố tài sản, để bảo đảm việc thực hiện nghĩa vụ thì điều

311 BLDS 2015 có những quy định về nghĩa vụ của bên cầm cố như sau:

Thứ nhất, giao tài sản cầm cố cho bên nhận cầm cố theo đúng thỏa thuận.

Tuy nhiên, việc giao tài sản này lại phụ thuộc vào đối tượng của hợp đồng cầm

cố tài sản: nếu là động sản hoặc bất động sản không phải đăng kí thì chuyển giao

trực tiếp cho bên nhận cầm cố còn nếu là bất động sản phải đăng kí, quyền tài

sản hoặc tài sản hình thành trong tương lai thì phải chuyển giao giấy tờ chứng

minh quyền sở hữu tài sản.

Thứ hai, báo cho bên nhận cầm cố về quyền của người thứ ba đối với tài sản

cầm cố, nếu có; trường hợp không thông báo thì bên nhận cầm cố có quyền hủy

hợp đồng cầm cố tài sản và yêu cầu bồi thường thiệt hại hoặc duy trì hợp đồng

và chấp nhận quyền của người thứ ba đối với tài sản cầm cố. Quyền của người

thứ ba đối với tài sản cầm cố là quyền mà đã có trước khi quan hệ cầm cố được

xác lập. Quy định này nhằm bảo về quyền của bên nhận cầm cố và bên thứ ba

đồng thời bảo đảm được nguyên tắc của BLDS. Do đó nếu bên cầm cố không

thông báo cho bên nhận cầm cố thì bên nhận cầm cố có toàn quyền quyết định

về hợp đồng cầm cố đã xác lập.

Thứ ba, thanh toán cho bên nhận cầm cố chi phí hợp lý để bảo quản tài sản

cầm cố, trừ trường hợp có thỏa thuận khác. Vì trong quan hệ cầm cố, tài sản sẽ

được chuyển giao cho bên nhận cầm cố do đó bên cầm cố là người chiếm hữu 6

hợp pháp. Tuy nhiên người có trách nhiệm trong việc bảo quản tài sản là chủ sở

hữu của tài sản nhưng tài sản lại do bên nhận cầm cố giữ. Do đó bên cầm cố

phải thanh toán chi phí hợp lý trong việc bảo quản tài sản.

4.1.2. Quyền của bên cầm cố

Theo quy định tại điều 312 BLDS 2015 thì bên cầm cố có những quyền sau:

Thứ nhất, yêu cầu bên nhận cầm cố chấm dứt việc sử dụng tài sản cầm cố

trong trường hợp quy định tại khoản 3 điều 314 của Bộ luật này nếu do sử dụng

mà tài sản cầm cố có nguy cơ bị mất giá trị hoặc giảm sút giá trị.

Thứ hai, yêu cầu bên nhận cầm cố trả lại tài sản cầm cố và giấy tờ liên quan,

nếu có khi nghĩa vụ được bảo đảm bằng cầm cố chấm dứt. Mục tiêu của các biện

pháp bảo đảm thực hiện nghĩa vụ dân sự nên khi nghĩa vụ được bảo đảm đã

chấm dứt thì bên cầm cố hoàn toàn có quyền nhận lại tài sản và giấy tờ có liên

quan đồng thời thông báo cho cơ quan nhà nước có thẩm quyền về việc cầm cố

đã chấm dứt trong trường hợp biện pháp cầm cố đã được đăng ký trước đó.

Thứ ba, yêu cầu bên nhận cầm cố bồi thường thiệt hại xảy ra đối với tài sản

cầm cố bởi vì theo quy định thì khi đã nhận tài sản từ bên cầm cố thì bên cầm cố

có nghĩa vụ bảo quản, giữ gìn tài sản cầm cố do vậy khi làm mất mất, hư hỏng

tài sản thì phải bồi thường cho bên cầm cố.

Thứ tư, được bán, thay thế, trao đổi, tặng cho tài sản cầm cố nếu bên nhận

cầm cố đồng ý hoặc theo quy định của pháp luật.

4.2. Quyền và nghĩa vụ của bên nhận cầm cố

4.2.1. Nghĩa vụ của bên nhận cầm cố

Điều 313 BLDS 2015 quy định bên nhận cầm cố có các nghĩa vụ sau đây:

Thứ nhất, bảo quản, giữ gìn tài sản cầm cố; nếu làm mất, thất lạc hoặc hư

hỏng tài sản cầm cố thì phải bồi thường thiệt hại cho bên cầm cố.

Thứ hai, không được bán, trao đổi, tặng cho, sử dụng tài sản cầm cố để bảo

đảm thực hiện nghĩa vụ khác đồng thời không được cho thuê, cho mượn, khai

thác công dụng, hưởng hoa lợi, lợi túc từ tài sản cầm cố trừ trường hợp có thỏa

thuận khác. Bởi vì trong quan hệ cầm cố khi bên cầm cố chưa vi phạm nghĩa vụt 7

thì bên nhận cầm cố chỉ có quyền chiếm hữu đối với tài sản trừ trường hợp có

thỏa thuận khác. Khi bên nhận cầm cố vi phạm nghĩa vụ này thì bên cầm cố có

quyền yêu cầu bên nhận cầm cố bồi thường thiệt hại, chấm dứt hành vi và hoàn trả hoa lợi, lợi tức.

Thứ ba, trả lại tài sản cầm cố và giấy tờ liên quan, nếu có khi nghĩa vụ được

bảo đảm bằng cầm cố chấm dứt hoặc được thay thế bằng biện pháp bảo đảm

khác bởi vì hợp đồng cầm cố là hợp đồng phụ phát sinh từ hợp đồng chính do đó

khi nghĩa vụ được bảo đảm chấm dứt thì quan hệ cầm cố cũng sẽ chấm dứt.

Ngoài ra khi đã được thay thế bằng biện pháp bảo đảm khác thì quan hệ cầm cố cũ cũng chấm dứt.

4.2.2. Quyền của bên nhận cầm cố

Theo quy định tại điều 314 BLDS 2015 thì bên nhận cầm cố có quyền sau:

Thứ nhất, yêu cầu người đang chiếm hữu, sử dụng trái pháp luật tài sản cầm cố

trả lại tài sản đó vì việc chiếm hữu của bên nhận là chiếm hữu có căn cứ pháp luật

và trong quan hệ cầm cố thì chủ sở hữu đã giao tài sản cho bên nhận cầm cố giữ.

Thứ hai, xử lý tài sản cầm cố theo phương thức đã thỏa thuận hoặc theo quy

định của pháp luật khi mà bên cầm cố có sự vi phạm nghĩa vụ được bảo đảm.

Thứ ba, được cho thuê, cho mượn, khai thác công dụng tài sản cầm cố và

hưởng hoa lợi, lợi tức từ tài sản cầm cố, nếu có thỏa thuận.

Thứ tư, được thanh toán chi phí hợp lý bảo quản tài sản cầm cố khi trả lại tài

sản cho bên cầm cố. Điều này xuất phát từ đặc trưng của quan hệ cầm cố là tài

sản được chuyển giao cho bên nhận cầm cố.

5. Xử lý tài sản cầm cố và chấm dứt quan hệ cầm cố tài sản

BLDS 2005 quy định việc xử lý tài sản cầm cố tại điều 336, 337 còn BLDS

2015 quy định chung về việc xử lý tài sản bảo đảm tại điều 299 (các trường hợp

xử lý tài sản bảo đảm), 303 (phương thức xử lý tài sản bảo đảm), quy định về

việc bán tài sản cầm cố tại điều 304 và quy định về thanh toán số tiền có được từ

việc xử lý tài sản tại điều 307. 8

Thứ nhất, xử lý tài sản được thực hiện trong trường hợp bên cầm cố vi phạm

nghĩa vụ được bảo đảm.

Thứ hai, về phương thức xử lý tài sản, nếu các bên có thỏa thuận thì được

lựa chọn một trong ba phương thức được quy định tại khoản 1 điều 303 BLDS

2015 (bán đấu giá, bên cầm cố tự bán tài sản, bên nhận bảo đảm nhận chính

chính tài sản đó). Còn trong trường hợp hai bên không có thỏa thuận thì tài sản

bảo đảm sẽ được đem bán đấu giá trừ trường hợp luật có quy định khác (khoản 2

điều 303). Điều này tạo điều kiện thuận lợi cho các bên trong việc xử lý tài sản

cầm cố, thế chấp, đặc biệt là khi không có thỏa thuận.

Việc bán đấu giá tài sản bảo đảm trong đó có tài sản cầm cố, thế chấp được

thực hiện theo quy định về bán đấu giá tài sản cụ thể là nghị định số

17/2010/NĐ – CP, thông tư số 23/2010/TT – BTP.

Đặc biệt đối với việc bán tài sản cầm cố, thế chấp thì BLDS 2015 đã cụ thể

hóa tại điều 304 bởi vì việc xử lý tài sản cầm cố, thế chấp có những đặc thù

riêng so với các biện pháp bảo đảm bằng tài sản khác, theo đó việc bán đấu giá

hoặc tự bán tài sản cầm cố, thế chấp đều phải được thực hiện theo quy định của

pháp luật về bán đấu giá tài sản và bán tài sản. Điều 304 đã ghi nhận nghĩa vụ

thực hiện các thủ tục chuyển quyền sở hữu cho bên mua của chủ sở hữu tài sản

và bên có quyền xử lý tài sản, việc quy định như thế này đã hạn chế được trường

hợp bên chủ sở hữu tài sản không hợp tác trong việc thực hiện các thủ tục chuyển quyền sở hữu.

Thứ ba, về việc thanh toán số tiền có được từ việc xử lý tài sản cầm cố, thế

chấp được quy định tại điều 307 (điều 338 BLDS 2005), 308 BLDS 2015 (điều

325 BLDS 2005). Quy định về thứ tự ưu tiên thanh toán đã được quy định tại

điều 325 BLDS 2005 và nghị định 163/2006/NĐ – CP và BLDS 2015 đã có sự

kế thừa, sửa đổi, bổ sung cho phù hợp với thực tiễn và tạo sự thống nhất giữa các quy định với nhau.

Ngoài ra BLDS 2015 còn quy định một số vấn đề khác liên quan đến việc xử

lý tài sản bảo đảm nói chung ví dụ như thông báo về việc xử lý tài sản (điều

300), giao tài sản bảo đảm để xử lý (điều 301),… 9

Thêm vào đó các bên cần lưu ý, trước khi xử lý tài sản bảo đảm nói chung

và tài sản cầm cố nói riêng thì bên nhận bảo đảm phải thông báo bằng văn bản

trong một thời hạn hợp lý về việc xử lý tài sản bảo đảm cho bên bảo đảm và các

bên cùng nhận bảo đảm. Trong trường hợp bên nhận bảo không thông báo theo

quy định mà gây thiệt hại thì phải bồi thường cho các bên (điều 300 BLDS

2015). Một lưu ý khác là trước thời điểm xử lý tài sản bảo đảm mà bên bảo đảm

thực hiện đầy đủ nghĩa vụ của mình đối với bên nhận bảo đảm và thanh toán chi

phí phát sinh do chậm thực hiện nghĩa vụ thì có quyền nhận lại tài sản, trừ

trường hợp luật có quy định khác (điều 302 BLDS 2015).

Quan hệ cầm cố tài sản chấm dứt trong những trường hợp được quy định tại

điều 315 BLDS 2015 (điều 339 BLDS 2005). Theo đó cầm cố tài sản chấm dứt

trong trường hợp nghĩa vụ được bảo đảm bằng cầm cố chấm dứt, việc cầm cố tài

sản được hủy bỏ hoặc thay thế bằng biện pháp bảo đảm khác, tài sản cầm cố đã

được xử lý hoặc theo thỏa thuận của các bên.

II. Biện pháp thế chấp tài sản theo quy định của pháp luật Việt Nam

1. Khái niệm thế chấp tài sản

1.1. Định nghĩa thế chấp tài sản

BLDS 2005 quy định tại điều 342 “thế chấp tài sản là việc một bên (sau đây

gọi là bên thế chấp) dùng tài sản thuộc sở hữu của mình để bảo đảm thực hiện

nghĩa vụ dân sự đối với bên kia (sau đây gọi là bên nhận thế chấp) và không

chuyển giao tài sản đó cho bên nhận thế chấp. Còn điều 317 BLDS 2015 đã sửa

đổi định nghĩa thế chấp tài sản như sau: “thế chấp tài sản là việc một bên (sau

đây gọi là bên thế chấp) dùng tài sản thuộc sở hữu của mình để bảo đảm thực

hiện nghĩa vụ và không giao tài sản cho bên cho bên kia (sau đây gọi là bên nhận thế chấp).

Có thế thấy BLDS 2015 đã rút gọn định nghĩa về thế chấp tài sản và cũng bỏ

cụm từ “dân sự” trong “nghĩa vụ dân sự” như ở cầm cố tài sản và một số chế định

khác đồng thời thay đổi ví trí của một số cụm từ . Tuy nhiên xét về bản chất thì

thế chấp tài sản dù theo định nghĩa của bộ luật nào thì cũng vẫn là không giao tài 10

sản cho bên thế chấp. Chính việc không phải chuyển giao tài sản cho bên nhận thế

chấp là một ưu điểm của biện pháp thế chấp so với biện pháp cầm cố tài sản.

1.2. Đặc điểm của thế chấp tài sản

Thế chấp tài sản cũng là một biện pháp bảo đảm cụ thể đồng thời cũng là

một hợp đồng giữa các bên nên biện pháp thế chấp tài sản có những đặc điểm

chung của hợp đồng cũng như của các biện pháp bảo đảm thực hiện nghĩa vụ

như mang tính chất dự phòng, được coi là nghĩa vụ phụ,… Ngoài ra biện pháp

thế chấp còn có những đặc điểm riêng sau:

Thứ nhất, trong quan hệ thế chấp không có sự chuyển giao tài sản thế chấp

giữa bên thế chấp và bên nhận thế chấp mà bên thế chấp chỉ phải giao những

giấy tờ gốc chứng mình quyền sở hữu của mình đối với tài sản thế chấp. Điều

này vừa tạo đảm bảo cho bên nhận thế chấp mà vừa tạo điều kiện cho bên thế

chấp trong việc sử dụng, khai thác công dụng của tài sản, hưởng hoa lợi, lợi tức

từ tài sản. Cũng xuất phát từ việc không có chuyển giao tài sản nên bên nhận thế

chấp cũng không có nghĩa vụ bảo quản, giữ gìn,.. như trong biện pháp cầm cố.

Thứ hai, trong thời hạn hợp đồng thế chấp có hiệu lực, tài sản thể chấp chỉ

có tính ổn định tương đối bởi vì tài sản thế chấp vẫn thuộc quyền chiếm hữu, sử

dụng của bên thế chấp do đó mà bên thế chấp vẫn có quyền bán, cho thuê tài sản

thế chấp và điều này có thể làm thay đổi giá trị, chủ sở hữu tài sản thế chấp.

Ngoài ra trong trường hợp tài sản thế chấp là tài sản hình thành trong tương lai

thì sự thay đổi trạng thái của tài sản sẽ xảy ra. Điều này đem lại rủi ro khá lớn cho bên nhận thế chấp.

Thứ ba, là một biện pháp bảo đảm đối vật nhưng quyền của bên thế chấp đa

phần mang tính đối nhân vì trong thế chấp không có sự chuyển giao tài sản nên

để thực hiện quyền xử lý tài sản thế chấp (quyền đối vật) thì bên nhận thế chấp

phải yêu cầu bên thế chấp chuyển giao tài sản (quyền đối nhân).

2. Đối tượng của thế chấp tài sản

Điều 318 BLDS 2015 đã kế thừa quy định của điều 342 và 346 BLDS 2005,

theo đó đối tượng của tài sản là: 11

Thứ nhất tài sản là động sản, bất động sản. Động sản và bất động sản đều có

thể trở thành đối tượng của thế chấp tài sản chứ không giống như cầm cố (bất

động sản là đối tượng của cầm cố theo quy định của luật). Tuy nhiên, ngoài việc

đáp ứng được các điều kiện về đối tượng của nghĩa vụ dân sự nói chung thì động

sản, bất động sản muốn trở thành đối tượng của biện pháp thế chấp thì phải

thuộc quyền sở hữu của bên thế chấp.

Đặc biệt BLDS 2015 đã thêm điều khoản loại trừ trong trường hợp thế chấp

toàn bộ bất động sản, động sản có vật phụ: “trường hợp thế chấp toàn bộ bất

động sản, động sản có vật phụ thì vật phụ của bất động sản, động sản đó cũng

thuộc tài sản thế chấp, trừ trường hợp có thỏa thuận khác. Đồng thời BLDS

2015 cũng sửa đổi về mặt từ ngữ của quy định về trường hợp thế chấp một phần

bất động sản, động sản có vật phụ, theo đó thì vật phụ gắn với tài sản đó thuộc

tài sản thế chấp, trừ trường hợp có thỏa thuận khác (BLDS 2005 quy định là vật

phụ thuộc tài sản thế chấp). Ngoài ra Luật nhà ở 2014 còn quy định vụ thể về

việc thế chấp nhà ở tại mục 8 chương 8 về giao dịch về nhà ở.

Thứ hai là quyền sử dụng đất, tài sản gắn liền với đất. Khác với BLDS 2005,

BLDS 2015 đã quy định nếu thế chấp tài sản quyền sử dụng đất mà tài sản gắn liền

với đất thuộc quyền sở hữu của bên thế chấp thì tài sản gắn liền với đất cũng thuộc

tài sản thế chấp, trừ trường hợp có thỏa thuận khác (khoản 3 điều 318) còn trước

đây thì tài sản gắn liền với đất chỉ được xem là tài sản thế chấp nếu các bên có thỏa

thuận. Ngoài ra, BLDS 2015 còn bổ sung thêm hai quy định mới về về các trường

hợp thế chấp quyền sử dụng đất, tài sản gắn liền với đất (điều 325, 326).

Thứ ba, tài sản thế chấp là tài sản được bảo hiểm. Về loại tài sản thế chấp

này thì khoản 4 điều 318 BLDS 2015 quy định “Trường hợp tài sản thế chấp

được bảo hiểm thì bên nhận thế chấp phải thông báo cho tổ chức bảo hiểm biết

về việc tài sản bảo hiểm đang được dùng để thế chấp. Tổ chức bảo hiểm chi trả

tiền bảo hiểm trực tiếp cho bên nhận thế chấp khi xảy ra sự kiện bảo hiểm.

Trường hợp bên nhận thế chấp không thông báo cho tổ chức bảo hiểm biết về

việc tài sản bảo hiểm đang được dùng để thế chấp thì tổ chức bảo hiểm chi trả

tiền bảo hiểm theo hợp đồng bảo hiểm và bên thế chấp có nghĩa vụ thanh toán 12

cho bên nhận thế chấp”. Có thể thấy điều khoản này gần như giữ nguyên quy

định tại khoản 2 điều 346 BLDS 2005 và chỉ diễn đạt lại, đồng thời khoản 4 điều

318 chỉ bỏ đi quy định tại khoản 1 điều 346

Thứ tư, tài sản hình thành trong tương lai. Tài sản hình thành trong tương lai

bao gồm tài sản được hình thành từ vốn vay, tài sản đang trong giai đoạn hình

thành hoặc đang được tạo lập hợp pháp tại thời điểm giao kết giao dịch bảo đảm

thì tài sản đó mới được đăng ký theo quy định của pháp luật. Đặc biệt tài sản

hình thành trong tương lai không bao gồm quyền sử dụng đất (khoản 2 điều 1

nghị định 11/2012 NĐ – CP )

3. Hiệu lực của thế chấp tài sản

BLDS 2005 chỉ quy định về hiệu lực của cầm cố tài sản chứ không quy định

về hiệu lực của thế chấp tài sản. Đây chính là điểm thiếu sót của BLDS 2005.

Thấy được điều đó BLDS 2015 đã quy định về hiệu lực của thế chấp tài sản tại

điều 320 (tương tự như hiệu lực của cầm cố tài sản) như sau: hợp đồng thế chấp

tài sản có hiệu lực từ thời điểm giao kết, trừ trường hợp có thỏa thuận khác hoặc

luật có quy định khác. Thế chấp tài sản phát sinh hiệu lực đối kháng với người

thứ ba kể từ thời điểm đăng ký

4. Quyền và nghĩa vụ của các bên trong quan hệ thế chấp

4.1. Quyền và nghĩa vụ của bên thế chấp tài sản

4.1.1. Quyền của bên thế chấp tài sản

Theo quy định tại điều 321 BLDS 2015 thì bên thế chấp tài sản có quyền:

Thứ nhất, khai thác công dụng, hưởng hoa lợi, lợi tức từ tài sản thế chấp trừ

trường hợp hoa lợi, lợi tức cũng là tài sản thế chấp theo thỏa thuận.

Thứ hai, đầu tư để làm tăng giá trị của tài sản thế chấp. Việc đầu tư này có

thể do bên thế chấp trực tiếp thực hiện hoặc giao cho người thứ ba thực hiện.

Thứ ba, nhận lại tài sản thế chấp do người thứ ba giữ và giấy tờ liên quan

đến tài sản thế chấp do bên nhận thế chấp giữ khi nghĩa vụ được bảo đảm bằng

thế chấp chấm dứt hoặc được thay thế bằng biện pháp bảo đảm khác bởi vì thế 13

chấp là hợp đồng phụ phát sinh từ hợp đồng chính, hợp đồng có nghĩa vụ được

bảo đảm do đó khi nghĩa vụ chính chấm dứt hoặc được thay thế bằng biện pháp

bao đảm khác thì quan hệ thế chấp đó đương nhiên sẽ chấm dứt.

Thứ tư, được bán, thay thế, trao đổi tài sản thế chấp, nếu tài sản đó là hàng

hóa luân chuyển trong quá trình sản xuất, kinh doanh. Trong trường hợp này,

quyền yêu cầu bên mua thanh toán tiền, số tiền thu được, tài sản hình thành từ số

tiền thu được, tài sản được thay thế hoặc được trao đổi trở thành tài sản thế chấp.

Trường hợp tài sản thế chấp là kho hàng thì bên thế chấp được quyền thay

thế hàng hóa trong kho, nhưng phải bảo đảm giá trị của hàng hóa trong kho đúng như thỏa thuận.

Thứ năm, được bán, trao đổi, tặng cho tài sản thế chấp không phải là hàng

hóa luân chuyển trong quá trình sản xuất, kinh doanh, nếu được bên nhận thế

chấp đồng ý hoặc theo quy định của luật.

Thứ sáu, được cho thuê, cho mượn tài sản thế chấp nhưng phải thông báo

cho bên thuê, bên mượn biết về việc tài sản cho thuê, cho mượn đang được dùng

để thế chấp và phải thông báo cho bên nhận thế chấp biết.

4.1.2. Nghĩa vụ của bên thế chấp tài sản

Thứ nhất, giao giấy tờ liên quan đến tài sản thế chấp trong trường hợp các

bên có thỏa thuận, trừ trường hợp luật có quy định khác.

Thứ hai, bảo quản, giữ gìn tài sản thế chấp.

Thứ ba, áp dụng các biện pháp cần thiết để khắc phục, kể cả phải ngừng việc

khai thác công dụng tài sản thế chấp nếu do việc khai thác đó mà tài sản thế

chấp có nguy cơ mất giá trị hoặc giảm sút giá trị.

Thứ tư, khi tài sản thế chấp bị hư hỏng thì trong một thời gian hợp lý bên thế

chấp phải sửa chữa hoặc thay thế bằng tài sản khác có giá trị tương đương, trừ

trường hợp có thỏa thuận khác.

Thứ năm, cung cấp thông tin về thực trạng tài sản thế chấp cho bên nhận thế chấp.

Thứ sáu, giao tài sản thế chấp cho bên nhận thế chấp để xử lý khi thuộc một

trong các trường hợp xử lý tài sản bảo đảm. 14

Thứ bảy, thông báo cho bên nhận thế chấp về các quyền của người thứ ba đối

với tài sản thế chấp, nếu có; trường hợp không thông báo thì bên nhận thế chấp có

quyền hủy hợp đồng thế chấp tài sản và yêu cầu bồi thường thiệt hại hoặc duy trì

hợp đồng và chấp nhận quyền của người thứ ba đối với tài sản thế chấp.

Thứ tám, không được bán, thay thế, trao đổi, tặng cho tài sản thế chấp, trừ

trường hợp quy định tại khoản 4 và khoản 5 Điều 321 của Bộ luật này.

4.2. Quyền và nghĩa vụ của bên nhận thế chấp

4.2.1. Quyền của bên nhận thế chấp

Theo quy định tại điều 323 BLDS 2015, bên nhận thế chấp có các quyền:

Thứ nhất, xem xét, kiểm tra trực tiếp tài sản thế chấp, nhưng không được cản

trở hoặc gây khó khăn cho việc hình thành, sử dụng, khai thác tài sản thế chấp.

Thứ hai, yêu cầu bên thế chấp phải cung cấp thông tin về thực trạng tài sản thế chấp.

Thứ ba, yêu cầu bên thế chấp áp dụng các biện pháp cần thiết để bảo toàn tài

sản, giá trị tài sản trong trường hợp có nguy cơ làm mất giá trị hoặc giảm sút giá

trị của tài sản do việc khai thác, sử dụng.

Thứ tư, thực hiện việc đăng ký thế chấp theo quy định của pháp luật.

Thứ năm, yêu cầu bên thế chấp hoặc người thứ ba giữ tài sản thế chấp giao

tài sản đó cho mình để xử lý khi bên thế chấp không thực hiện hoặc thực hiện không đúng nghĩa vụ.

Thứ sáu, giữ giấy tờ liên quan đến tài sản thế chấp trong trường hợp các bên

có thỏa thuận, trừ trường hợp luật có quy định khác.

Thứ bảy, xử lý tài sản thế chấp khi thuộc trường hợp quy định tại Điều 299 của Bộ luật này.

4.2.2. Nghĩa vụ của bên nhận thế chấp

Theo quy định tại điều 323 BLDS 2015, bên thế chấp có nghĩa vụ: trả các

giấy tờ cho bên thế chấp sau khi chấm dứt thế chấp đối với trường hợp các bên

thỏa thuận bên nhận thế chấp giữ giấy tờ liên quan đến tài sản thế chấp thực hiện

thủ tục xử lý tài sản thế chấp theo đúng quy định của pháp luật. 15

5. Xử lý tài sản thế chấp và chấm dứt quan hệ thế chấp

Việc xử lý tài sản thế chấp tương tự như việc xử lý tài sản cầm cố. Tuy nhiên

trong một số trường hợp thì các bên không có quyền thỏa thuận về phương thức

xử lý tài sản ví dụ như trong trong trường hợp tài sản thế chấp là dự án đầu tư xây

dựng nhà ở thì bắt buộc việc xử lý tài sản phải được thực hiện thông qua việc

chuyển nhượng dự án cho một bên đủ điều kiện làm chủ đầu tư dự án xây dựng

nhà ở và phải đăng ký với cơ quan nhà nước có thẩm quyền giao dự án theo quy

định của pháp luật về kinh doanh bất động sản (khoản 2 điều 149 Luật nhà ở

2014). Ngoài ra việc xử lý tài sản thế chấp là quyền đòi nợ được hướng dẫn cụ thể

tại điều 7 Thông tư liên tịch số 16/2014 TTLT – BTP – BTNMT – NHNN.

Còn thế chấp tài sản chấm dứt trong trường hợp nghĩa vụ được bảo đảm

bằng thế chấp chấm dứt, việc thế chấp tài sản được hủy bỏ hoặc được thay thế

bằng biện pháp bảo đảm khác, tài sản thế chấp đã được xử lý hoặc theo thỏa thuận của các bên .

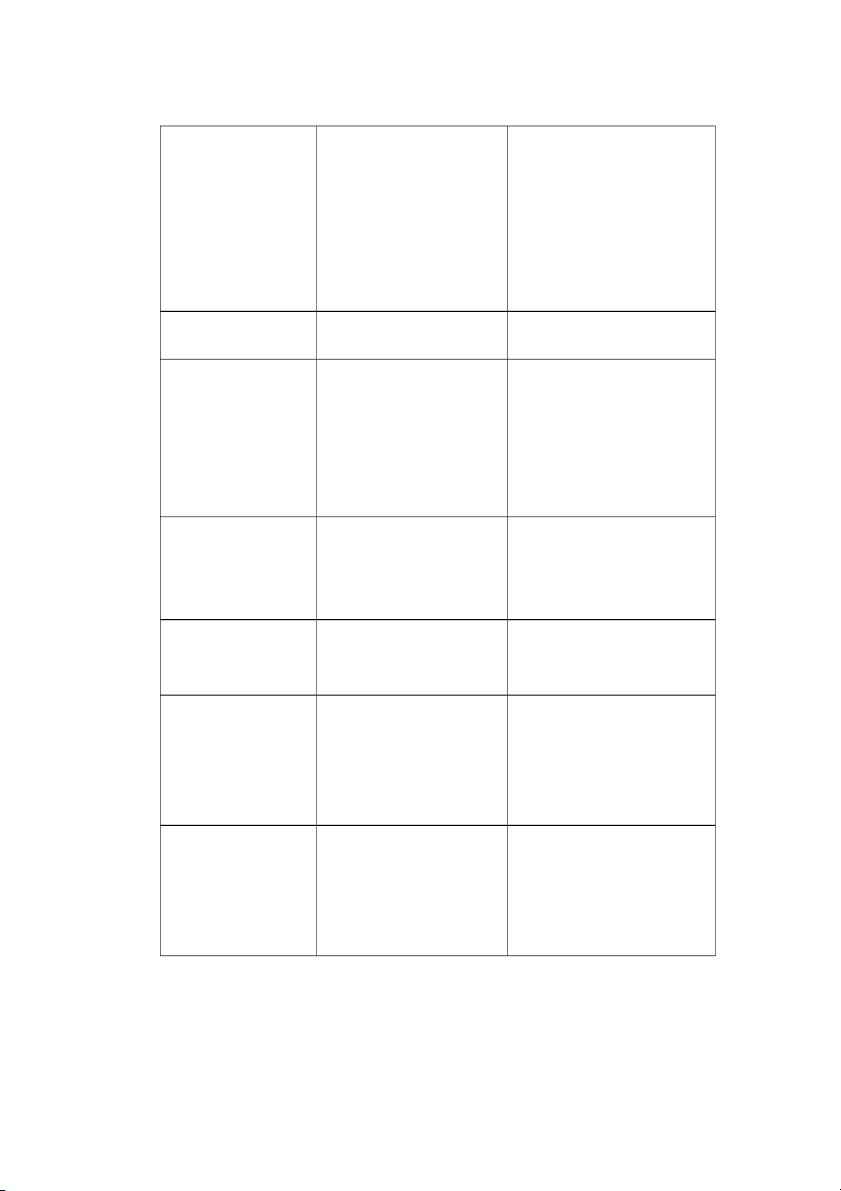

III. Phân biệt cầm cố và thế chấp Tiêu chí Cầm cố Thế chấp

- Đều là biện pháp bảo đảm trong quan hệ dân sự, tồn tại với mục đích nâng

cao trách nhiệm của các bên trong phạm vi đã thỏa thuận.

- Hai biện pháp này đều có đối tượng là tài sản của bên bảo đảm.

- Là hợp đồng phụ, mang tính chất bổ sung cho nghĩa vụ ở hợp đồng chính.

- Đều là quan hệ đối nhân.

- Hợp đồng có thể được xác lập bằng văn bản, lời nói hoặc hình thức khác có

giá trị pháp lý tương đương

- Có phương thức xử lý tài sản giống nhau.

- Có quyền được bán và thay thế tài sản cầm cố (thế chấp) trong một số trường hợp luật định. 16 Khái niệm

Cầm cố tài sản là việc một Thế chấp tài sản là việc một

bên (sau đây gọi là bên bên (sau đây gọi là bên thế

cầm cố) giao tài sản thuộc chấp) dùng tài sản thuộc sở

quyền sở hữu của mình hữu của mình để bảo đảm

cho bên kia (sau đây gọi là thực hiện nghĩa vụ và không

bên nhận cầm cố) để bảo giao tài sản cho bên (sau đây

đảm thực hiện nghĩa vụ.

gọi là bên nhận thế chấp). Chủ thể - Bên cầm cố tài sản - Bên thế chấp - Bên nhận cầm cố - Bên nhận thế chấp Đối tượng

- Động sản, giấy tờ có Là bất động sản, động sản, giá, quyền tài sản

quyền tài sản, tài sản hình

- Bất động sản theo quy thành trong tương lai, tài sản định của luật

thế chấp được bảo hiểm thì

khoản tiền bảo hiểm cũng có

thể là đối tượng thế chấp

Chuyển giao tài - Bắt buộc phải có sự - Không yêu cầu sự chuyển sản chuyển giao tài sản

giao tài sản chỉ cần chuyển - Dễ xảy ra tranh chấp

giao giấy tờ chứng minh tình

trạng pháp lý của tài sản.

Người giữ tài sản Bên nhận cầm cố

Bên thế chấp hoặc người

thứ ba giữ giấy tờ liên quan đến tài sản thế chấp

Nghĩa vụ của các - Không phải chịu rủi ro- - Phải chịu rủi ro về vấn đề bên

về vấn đề giấy tờ liên giấy tờ liên quan đến tài sản quan đến tài sản ( giấy tờ giả,..)

- Có trách nhiệm bảo- - Không thực hiện nghĩa vụ quản, gìn giữ tài sản

gìn giữ, bảo quản tài sản

Quyền của các bên Bên nhận cầm cố được Bên nhận thế chấp không

cho thuê, mượn, khai được hưởng hoa lợi, lợi tức

thác và hưởng hoa lợi, lợi từ tài sản thế chấp

tức từ tài sản cầm cố, nếu có thỏa thuận 17

Tài liệu liên quan:

-

Khái quát chung về quân sự - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

243 122 -

Câu hỏi thảo luận Pháp nhân, tài sản - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

351 176 -

Cầm cố tài sản - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

252 126 -

Đề cương ôn tập - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

442 221 -

Bài tập nhóm - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

404 202