Câu hỏi ôn tập môn thanh toán quốc tế | Học viện Nông nghiệp Việt Nam

CHƯƠNG 1. Tổng quan TTQT1. Đặc điểm của TTQT- TTQT Thực hiện chủ yếu= hình thức thanh toán không dùng tiền

mặt- TTQT được tiến hành= các phương thức thanh toán hiện đại trên cơsở phát triển của công nghệ ngân hàng và công nghệ thông tin, bảođảm độ tin cậy và chính xác cao-ít nhất một trong 2 bên có liên quan đến ngoại tệ.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: thanh toán quốc tế(hvnn) 12 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45476132 CÂU HỎI ÔN TẬP CHƯƠNG 1. Tổng quan TTQT 1. Đặc điểm của TTQT

- TTQT Thực hiện chủ yếu= hình thức thanh toán không dùng tiền mặt

- TTQT được tiến hành= các phương thức thanh toán hiện đại trên cơsở phát triển

của công nghệ ngân hàng và công nghệ thông tin, bảo đảm độ tin cậy và chính xác cao

-ít nhất một trong 2 bên có liên quan đến ngoại tệ

-> hợp đồng thanh toán quốc tế chịu ảnh hưởng trực tiếp của tỷ giá hối đoái

và vấn đề quản lý dự trữ ngoại hối của quốc gia - TTQT diễn ra trong bối cảnh có sự

khác biệt về pháp luật, tập quán, ngôn ngữ giữa các quốc gia

2. Điều kiện TTQT- Điều kiện tiền tệ:

+ quy định việc sử dụng đồng tiền nào để thanh toán trong hợp đồng

ngoại thương và hiệp định ký kết giữa các nước + quy định cách xử lý khi giá trị

đồng tiền đó biến động (1) căn cứ vào phạm vi sử dụng:

-tiền tệ thế giới: vàng

-tiền tệ quốc tế: SDR, EUR -tiền tệ quốc gia: VND, GPB, USD

(2) căn cứ vào mục đích sử dụng: -tiền tệ tính toán -tiền tệ thanh toán

- Điều kiện địa điểm thanh toán: được quy định rõ trong hợp đồng kýkết giữa các nước

- điều kiện thời gian thanh toán: + trả tiền trước + trả tiền ngay + trả tiền sau

- điều kiện về phương thức thanh toán:

+ phương thức thanh toán không chứng từ

-phương thức chuyển tiền -phương thức ghi sổ

-phương thức nhờ thu hối phiếu trơn

+ phương thức thanh toán căn cứ vào chứng từ hàng hóa

-phương thức nhờ thu kèm chứng từ

-phương thức tín dụng chứng từ

3. Điều kiện thương mại quốc tế a+b. Các điều kiện trong Incoterms 2020? Trách

nhiệm bên mua bên bán và điểm chuyển giao rủi ro

Incoterms 2020 gồm 11 điều kiện tập hợp thành 4 nhóm (E,F,C,D)

1. Nhóm E: có 1 điều kiện: EXW giao hàng tại xưởng

-trách nhiệm của người bán ít nhất

-điểm chuyển giao rủi ro: chuyển từ người bán sang người mua khi người bán

đặt hàng là vị trí giao hàng

2. Nhóm F: Có 3 điều kiện: lOMoAR cPSD| 45476132

- FCA: giao hàng cho người chuyên chở (sử dụng cho tất cả phương tiện vận tải)

+ bên bán vận chuyển hàng đến địa điểm được chỉ định và chuyển

hàng lên phương tiện vận chuyển

+ bên mua thì trách nhiệm và tìm đơn vị vận chuyển

+ điểm chuyển giao rủi ro: chuyển cho bên mua khi hàng được chuyển

lên phương tiện vận chuyển

- FAS: giao hàng dọc mạn tàu (sử dụng phương thức vận tải đường biển)

+ bên mua chỉ định cảng giao hàng, bên bán chịu trách nhiệm về việc

vận chuyển hàng, làm thủ tục hải quan, đặt hàng lên dọc mạn tàu

+ điểm chuyển giao rủi ro: bên bán chịu trách nhiệm từ xưởng đến

mạn tàu, sau khi hoàn thành dở hàng xuống mạn tàu thì người mua chịu trách

nhiệm kể từ thời điểm này trở đi

- FOB: giao hàng trên tàu (sử dụng phương thức vận tải đường biển)

+ bên bán sẽ chuyển hàng hóa lên tàu tại cảng xuất khẩu do người mua chỉ định

+ điểm chuyển giao rủi ro: bên bản chịu trách nhiệm từ xưởng đến

boong tàu ở cảng xuất khẩu, sau khi hoàn thành giữa hàng xuống boong tàu

thì người mua chịu trách nhiệm kể từ thời điểm này trở đi

3. Nhóm C: có 4 điều kiện:

- CPT: cước phí trả tới (sử dụng cho tất cả phương tiện vận tải)

+ người bán có trách nhiệm chi trả toàn bộ chi phí vận

tải để chuyển hàng hóa tới điểm đến được chỉ định

+ điểm chuyển giao rủi ro: rủi ro được chuyển giao từ

người bán sang người mua khi hàng được giao cho người mua từ thời điểm giao cho người chuyên chở.

- CIP: cước phí và phí bảo hiểm trả tới (sử dụng cho tất cả phương tiện vận tải)

+ bên bản có trách nhiệm chi trả toàn bộ chi phí vận tải để chuyển hàng hóa

tới điểm đến được chỉ định, bên bán mua bảo hiểm ở mức cao nhất (loại A hoặc

tương đương) và chịu chi phí bảo hiểm nhưng bên mua chịu rủi ro về mất mát hoặc

hư hỏng của lô hàng trong quá trình vận tải

+ điểm chuyển giao rủi ro: rủi ro được chuyển giao từ người bán sang người

mua từ thời điểm giao cho người chuyên chở

- CFR: tiền hàng và cước phí ̣(sử dụng phương thức vận tải đường biển)

+ bên bán có khả năng thuê tàu, ký hợp đồng với cảng đến quy định và

chịu chi phí liên quan để đưa hàng đến địa điểm giao hàng

+ điểm chuyển giao rủi ro: sau khi người bán giao hàng lên tàu, người

mua sẽ chịu trách nhiệm từ thời điểm đó trở đi. Tuy nhiên, người bán vẫn

phải chịu trách nhiệm đối với hợp đồng vận chuyển hàng hóa đến cảng đích.

- CIF: tiền hàng, phí bảo hiểm và cước phí ( sử dụng vận tải đường biển)

+ bên bán có khả năng thuê tàu, ký hợp đồng với cảng đến quy định và chịu

chi phí liên quan để đưa hàng đến địa điểm giao hàng

+ người bán có nghĩa vụ trong việc ký hợp đồng bảo hiểm hàng hóa lOMoAR cPSD| 45476132

+ điểm chuyển giao rủi ro: sau khi người bán giao hàng lên tàu, người mua sẽ

chịu trách nhiệm từ thời điểm đó trở đi. Tuy nhiên, người bán vẫn phải chịu trách

nhiệm đối với hợp đồng vận chuyển hàng hóa đến cảng đích.

4. Nhóm D: có 3 điều kiện:

- DAP: giao tại điểm đến (sử dụng mọi phương thức vận tải)

+ bên bán phải chịu chi phí thông quan, vận chuyển hàng hóa đến địa điểm

bên mua chỉ định (không cần thiết phải làm thủ tục nhập khẩu

+ điểm chuyển giao rủi ro: rủi ro về hàng hóa được chuyển giao cho bên mua

tại điểm giao hàng và sẵn sàng để dỡ

- DPU: giao tại địa điểm đã dỡ xuống (sử dụng mọi phương thức vận tải)

+ bên bản phải chịu chi phí thông quan xuất khẩu, vận chuyển hàng hóa đến

địa điểm bên mua chỉ định và dỡ hàng hóa xuống khỏi phương tiện vận chuyển, đặt

tại địa điểm mà bên mua chỉ định

+ điểm chuyển giao rủi ro: rủi ro hàng hóa chuyển cho người mua ngay khi

hàng hoá được dỡ xuống từ phương tiện vận chuyển lúc đến và đặt dưới quyền định

đoạt của người mua tại địa điểm đến được chỉ định

- DDP: giao đã trả thuế (sử dụng mọi phương thức vận tải)

+ bên bán thực hiện toàn bộ chi phí vận chuyển, làm thủ tục hải quan (bao

gồm cả xuất khẩu và nhập khẩu)

+ bên mua chịu trách nhiệm từ thời điểm hàng hóa được sẵn sàng dỡ xuống

+ điểm chuyển giao rủi ro: rủi ro về hàng hóa được chuyển giao cho bên mua tại điểm giao hàng

CHƯƠNG 3. Chứng từ thương mại trong TTQT

1+2. Kể tên các chứng từ thương mại? Nội dung của các chứng từ thương mại

1. Hợp đồng ngoại thương lOMoAR cPSD| 45476132

- Nd cơ bản của hợp đồng ngoại thương

+ Ngày ký kết hợp đồng + Bên mua/ bên bán + Số hợp đồng + Loại hàng + Số lượng + Phương thức thanh toán + Thời gian giao hàng + Giá + Bảo hiểm + Các điều khoản khác

2. Hóa đơn thương mại (CI)

- Nd cơ bản của hóa đơn thương mại + Bên mua/ bên bán + Số hóa đơn + Loại hàng + Số lượng

+ Tổng giá trị hàng hóa + Phương thức thanh toán

+ Loại tiền tệ sử dụng

3. Phiếu đóng gói (Packing list)

- Nd cơ bản của phiếu đóng gói: + tên người bán + tên hàng + tên người mua + số hiệu hóa đơn

+ số thứ tự kiện hàng + cách đóng gói

+ số lượng hàng đựng trong kiện

+ trọng lượng, thể tích của kiện hàng 4. Tờ khai hải quan

- Nd cơ bản của tờ khai hải quan gồm: + tên nhà NK/XK

+ số lượng, trọng lượng hàng hóa + Cảng dỡ hàng + Địa điểm lưu kho + Đồng tiền thanh toán + Thuế XK/ thuế NK 5. Chứng từ bảo hiểm

- Nd của chứng từ bảo hiểm: + Công ty bảo hiểm

+ Thời gian lập chứng từ + Số chứng từ

+ Người được bảo hiểm lOMoAR cPSD| 45476132

+ Điều kiện bảo hiểm ( thuộc nhóm C, B, A) + Chữ ký các bên

6. Vận đơn đường biển (Bill of Lading) + tiêu đề + sô B/L

+ tên và địa chỉ người chuyên chở hoặc người ủy thác

+ tên và địa chỉ người nhận hàng hoặc người ủy thác + tên và địa

chỉ của người được thông báo giao hàng + nơi nhận hàng + cảng xếp hàng + cảng dỡ hàng + nơi giao hàng + số hiệu tàu + số B/L gốc

+ số niệm chỉ, seal hải quan

+ mô tả hàng hóa được chuyên chở, bao gói

+ trọng lượng tổng cộng của hàng hóa + kích thước hàng hóa

+ tổng số container hoặc bao gói

+ chi tiết về cước phí

+ ngày phát hành vận đơn

+ ngày xếp hang ký tên + chữ ký của người chuyên chở

3. Vì sao cần có bảo hiểm hàng hoá quốc tế?

TL: Bảo hiểm này nhằm đảm bảo quyền lợi của người gửi hàng trong quá trình vận

chuyển. Thời gian đó, nếu có bất kỳ sự cố ngoài ý muốn nào xảy ra gây thất thoát, tổn hại

hàng hóa thì người mua bảo hiểm sẽ được đền bù hợp lý. 4. Phân loại vận đơn

- Phân loại vận đơn đường biển theo chủ thể nhận hàng:

+ Vận đơn đích danh (straight bills of lading)

+ Vận đơn theo lệnh (order bills of lading)

+ Vận đơn vô danh (bearer bills of lading) - Phân loại

theo tình trạng vận đơn:

+ Vận đơn hoàn hảo (Clean B/L) + Vận đơn không

hoàn hảo (Unclean B/L) - Phân loại theo tình trạng nhận hàng:

+ Vận đơn đã xếp hàng lên tàu (Shipped on board B/L)

+ Vận đơn nhận hàng để xếp (Received for shipment B/L)

- Phân loại theo chủ thể cấp vận đơn

+ Vận đơn chủ (Master Bill of Lading – MBL)

+ Vận đơn nhà (House Bill of Lading – HBL)

- Phân loại theo việc xuất trình vận đơn

+ Vận đơn gốc (Original B/L) lOMoAR cPSD| 45476132

+ Vận đơn giao hàng bằng điện (Telex Release B/L)

+ Vận đơn đã được xuất trình (Surrendered B/L)

- Một số loại vận đơn khác + Seaway bill + Switch Bill of Lading

+ Combined Bill of Lading – Vận đơn liên hợp

CHƯƠNG 4. Chứng từ tài chính trong TTQT

1. Kể tên các chứng từ tài chính? Nội dung của các chứng từ tài chính 1. Hối phiếu - Nd của hối phiếu:

+ Trên bề mặt HP có thể ghi “tiêu đề”, hoặc không, tùy thuộc vào luật mỗi nước qui định

+ Một số tiền nhất định

+ Người ký phát cho Người bị ký phát + Người thụ hưởng

+ Thời hạn & địa điểm thanh toán

+ Ngày & địa điểm ký phát 2. Kỳ phiếu - Nd kỳ phiếu

+ Tiêu đề “Kỳ phiếu”

+ Cam kết hứa trả vô điều kiện một số tiền nhất định + Địa điểm trả tiền

+ Thời hạn Kỳ phiếu rõ ràng cụ thể

+ Tên&địa chỉ của người tạo lập, người thụ hưởng

+ Ngày&địa điểm tạo lập

+ Chữ ký của người tạo lập 3. Séc - Nd séc

+ Tiêu đề “séc” mặt trước

+ Một lệnh vô điều kiện để trả một số tiền nhất định

+ Tên của người bị ký phát + Địa điểm trả tiền

+ Địa điểm và nơi phát hành séc

+ Chữ ký của người ký phát séc

CHƯƠNG 5. Phương thức thanh toán

1. Kể tên các phương thức thanh toán

● Phương thức ghi sổ – Open Account

● Phương thức nhờ thu- Collection

● Phương thức thư tín dụng- L/C

● Phương thức chuyển tiền- Remittance lOMoAR cPSD| 45476132

2. Các phương thức thanh toán được áp dụng trong trường hợp nào?*Phương thức ghi sổ: -

Hai bên có quan hệ mua bán thường xuyên với số lượng không lớn và có sự tin cậy lẫn nhau

-nhà xuất khẩu gửi hàng cho nhà nhập khẩu/đại lý phân phối ở nước ngoài bán -

thanh toán phí dịch vụ như cước phí vận tải, bảo hiểm, bưu điện, tiền

hoa hồng, phí ủy thác, lãi cho vay hoặc lợi tức đầu tư * phương thức nhờ thu:

-nhờ thu trơn: nếu là người xuất khẩu ta chỉ nên sử dụng phương thức này

trong những trường hợp:

+ tín nhiệm hoàn toàn bên nhập khẩu + giá trị hàng hóa nhỏ + thăm dò thị trường

+ hàng tồn kho quá nhiều -

nhờ thu kèm chứng từ: hình thức nhờ thu này được áp dụng trong

trường hợp thanh toán trả ngay * phương thức chuyển tiền: -

phương pháp chuyển tiền thực hiện rất đơn giản, chi phí thấp

(thường chỉ từ 0,15% đến 0,2% trị giá số tiền chuyển) -

phương thức thanh toán này khả năng rủi ro cho cả 2 bên nên chỉ áp

dụng khi có quan hệ mua bán tin cậy, giá trị thanh toán không lớn lOMoAR cPSD| 45476132

3. Quy trình thanh toán

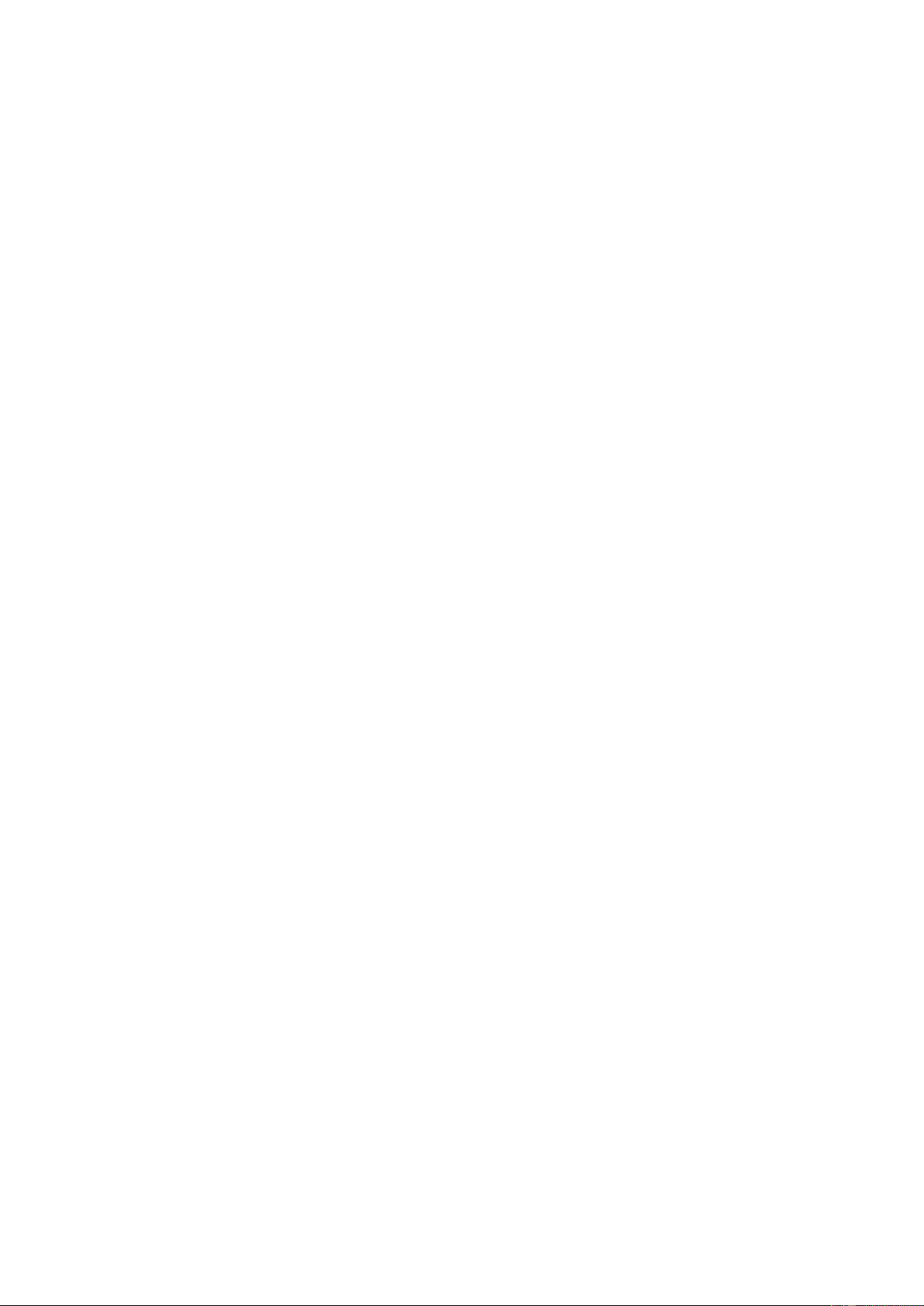

Phương thức ghi sổ – Open Account

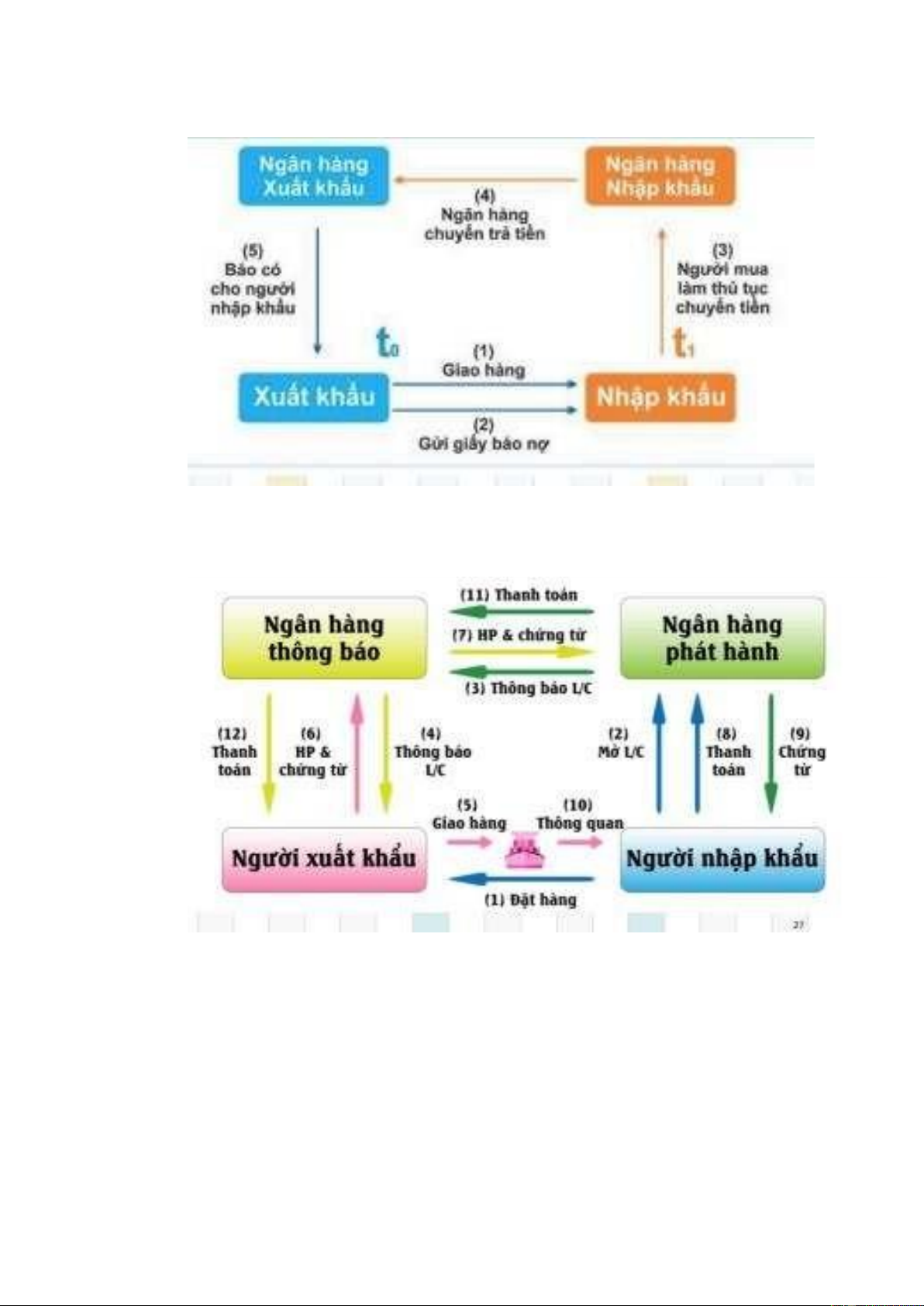

Phương thức thư tín dụng- L/C

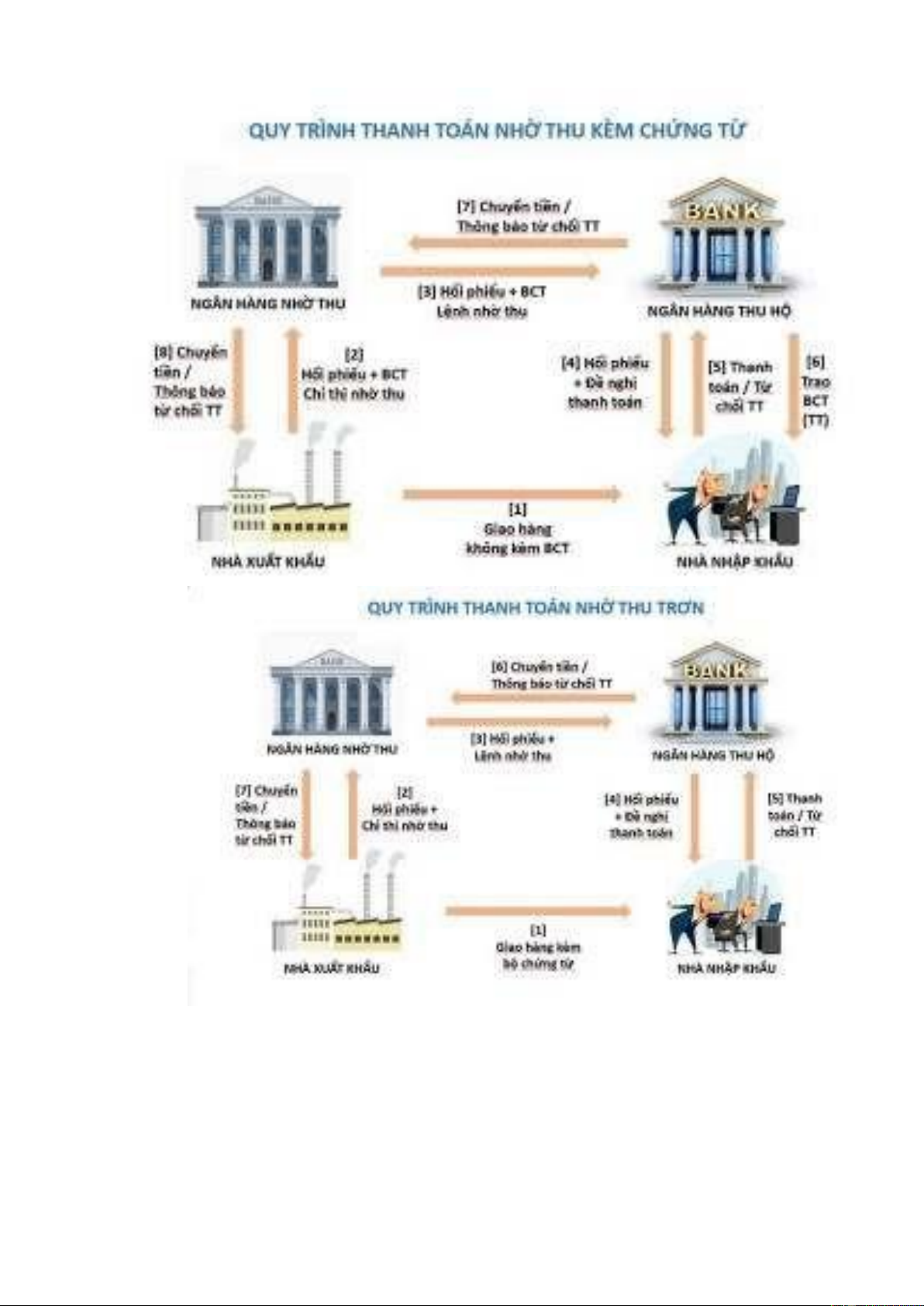

Phương thức nhờ thu- Collection lOMoAR cPSD| 45476132

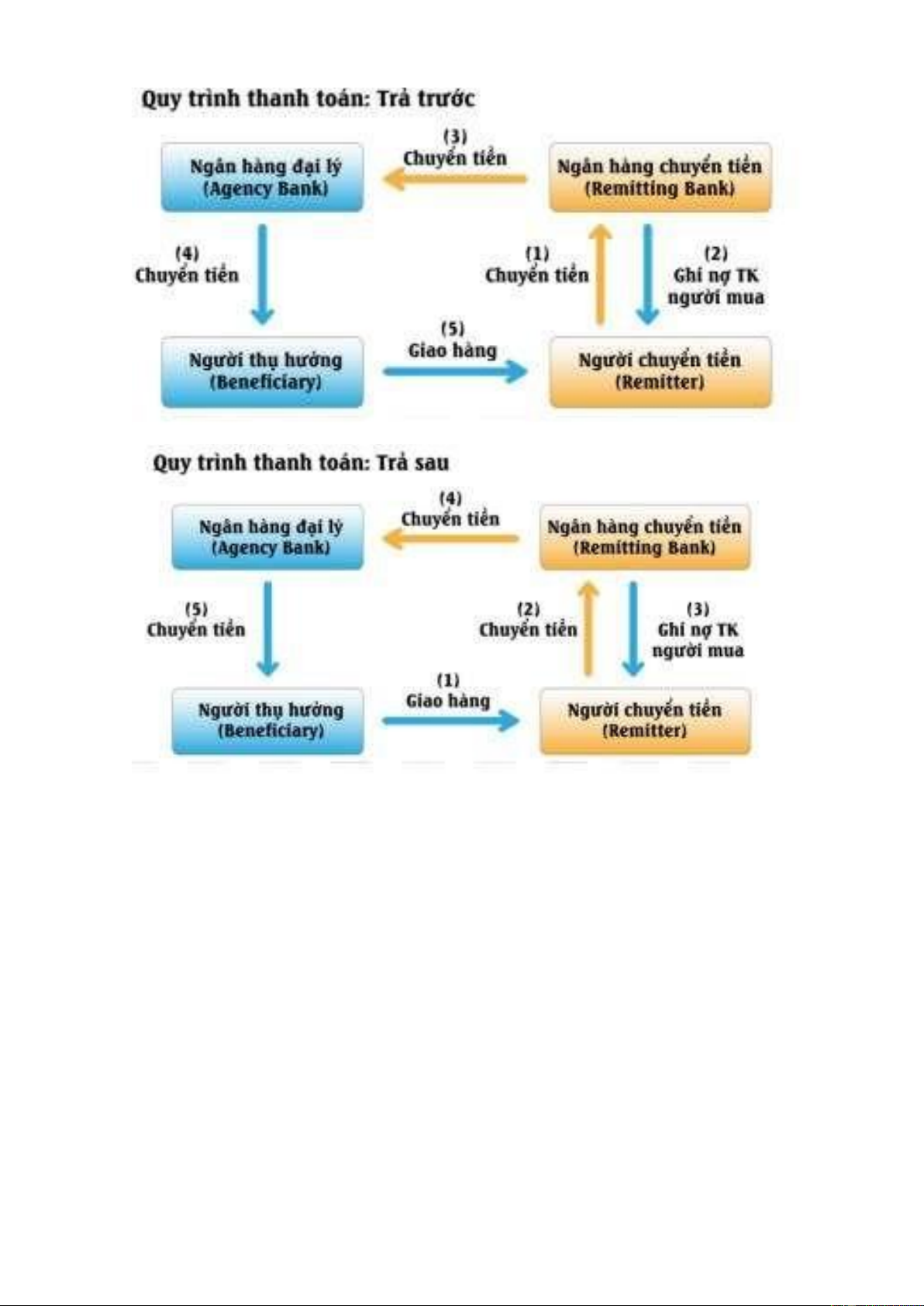

Phương thức chuyển tiền- Remittance lOMoAR cPSD| 45476132

4. Hối phiếu/ Séc thanh toán được sử dụng trong phương thức thanh toán nào?

Hối phiếu được dùng trong các phương thức thanh toán L/C, Nhờ thu. Nếu thanh

toán triết khấu tai ngân hàng hoặc lưu thông từ tay người này qua người khác trong thời gian nó còn hiệu lực.

5. Bộ chứng từ thương mại được gửi kèm hàng hóa trong phương thức thanh toán

nào? Theo phương thức nhờ thu 1.

Phương thức nhờ thu chấp nhận trả tiền đổi chứng từ theo đó người trả tiền (người

nhập khẩu) chỉ cần chấp nhận trả tiền hối phiếu sẽ được ngân hàng trao cho bộ chứng từ nhận hàng. 2.

Phương thức nhờ thu trả tiền đổi chứng từ theo đó người nhập khẩu chỉ lấy được

bộ chứng từ khi đã chuyển vào ngân hàng đủ số tiền thanh toán.

6. Bộ chứng từ thương mại được gửi cho ngân hàng nhờ thu phương thức thanh toán nào? lOMoAR cPSD| 45476132

Phương thức thanh toán mà người bán sau khi hoàn thành nghĩa vụ giao hàng thì lập bộ

chứng từ thanh toán nhờ thu (chứng từ gửi hàng và hối phiếu) và nhờ ngân hàng thu hộ tiền tờ

hối phiếu đó, với điều kiện là người mua trả tiền hoặc chấp nhận trả tiền thì ngân hàng

mới trao toàn bộ chứng từ gửi hàng cho người mua để họ nhận hàng.

Tài liệu liên quan:

-

Bài thuyết trình nhóm 5: Vi phạm trong TT điện tử Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

144 72 -

Bài tập Thông Tin Chứng Từ Lô Hàng Nhập Khẩu Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

164 82 -

Bài tập chương 2 - Giải bài tập tài chính doanh nghiệp Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

91 46 -

Câu hỏi ôn tập chương 1 Thanh Toán Quốc Tế và Điều Kiện Thương Mại Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

125 63 -

Tổng quan về đầu tư quốc tế và lý thuyết liên quan Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

133 67