Câu hỏi ôn tập, tình huống môn Nguyên lý kế toán / Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh

Không đồng ý. Vì theo nguyên tắc cơ sở dồn tich chỉ ghi nhận các nghiệp vụ kinh tế,tàichínhvàothờiđiểmphátsinh,khôngcăncứvàothờiđiểmthựctếthuhoặcthựctếchitiềnhoặckhoảntươngđươngtiền. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (UEF) 18 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|463 429 85 CHƯƠNG 1:

*Câu hỏi ôn tập, tinh huống Câu 1.1

Không đồng ý. Vì theo nguyên tắc cơ sở dồn tich chỉ ghi nhận các nghiệp vụ kinh tế,

tài chính vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực

tế chi tiền hoặc khoản tương đương tiền:

+ Doanh thu và chi phí chưa chắc chi ra và thu lại như thế

+ 900.000 (nguyên tắc cơ sở tiền).

+ 600.000 (nguyên tắc cơ sở đồn tich).

~ Căn cứ vào việc đã bán được hàng => cơ sở dồn tich

~ Căn cứ vào việc đã thu được tiền => cơ sở tiền Câu 1.2

Áp dụng nguyên tắc phù hợp và cơ sở dồn tich ta có:

+ Năm N1: Doanh thu = 400 triệu đồng (CSDT)

Chi phí = 40 triệu đồng (phù hợp)

+ Năm N2: doanh thu = 200 triệu đồng (CSDT) ~(4-1+1 = 4 tháng)

Chi phí = 20 triệu đồng (phù hợp) Câu 1.3 - Nhận xét:

+ Doanh thu bán hàng qua các năm: giống nhau (do cùng xuất bán 500 hàng hóa A

với giá 6.000/sản phẩm)

+ Chi phí (giá vốn hàng bán): khác nhau (vì tháng 1/N1 giá vốn 5.000/sản phẩm còn

tháng 5/N1 giá vốn 5.500/sản phẩm)

+ Lợi nhuận: khác nhau (do chi phí và cách tinh khác nhau)

- Công ty Ngọc Lan đã vi phạm nguyên tắc nhất quán vì

+ Năm N1: theo phương pháp nhập trước xuất trước

+ Năm N2: theo phương pháp bình quân gia quyền

=> mà các phương pháp kế toán phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm

- Hậu quả: BCTC giữa các kỳ không thể so sánh được với nhau làm ảnh hưởng đến

tinh hình tài chính, kết quả kinh doanh của doanh nghiệp và đối tượng sử dụng

thông tin kế toán để ra các quyết định kinh tế

- Giải pháp: Hai năm N1 và N2 cùng áp dụng tinh giá hàng tồn kho theo phương pháp

nhập trước xuất trước hoặc cùng áp dụng tinh giá hàng tồn kho theo phương pháp bình quân gia quyền Câu 1.4

Theo nguyên tắc giá gốc ta có trình bày BCTC như sau:

+ Quyền sử dụng đất (TSCĐ vô hình): 3.000.000

+ Phương tiện vận chuyển (TSCĐ hữu hình): 1.000.000 Câu 1.5

Áp dụng nguyên tắc thận trọng ta trình bày BCTC về giá trị hàng tồn kho như sau:

+ Lãi: 10.000 => không ghi lOMoARcPSD|463 429 85

+ Lỗ: 5.000 => ghi nhận

~ Nguyên tắc thận trọng:

Gía trị thuần = giá bán ước tinh - chi phí ước tinh

Lãi không ghi nhưng lỗ ghi

Thấp hơn giá gốc => ghi

Cao hơn giá gốc => không ghi

Chỉ áp dụng với hàng tồn kho

Nguyên tắc này giúp doanh nghiệp bảo tồn nguồn vốn, hạn chế rủi ro và tăng khả

năng hoạt động liên tục Câu 1.6

- Theo em ý kiến của cô Linh là đúng

- Theo nguyên tắc cơ sở dồn tich ta có mọi nghiệp vụ kinh tế, tài chính của doanh

nghiệp liên quan đến tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí đều

phải ghi nhận vào sổ kế toán vào thời điểm phát sinh không căn cứ vào thời điểm

thực tế thu, thực tế chi tiền hoặc khoản tương đương tiền Câu 1.7

Đúng vì tài sản của doanh nghiệp phải là tài sản mang lại được lợi ích kinh tế trong tương lai Câu 1.8

-Khoản dự kiến đầu tư (tài sản)

+ Xây dựng nhà xưởng: 500 triệu + Hàng hóa: 200 triệu + Xe chở hàng: 300 triệu + Tiền mặt: 150 triệu -Khoản nợ lại

+ Phải trả người bán: 50 triệu

+ Vay ngân hàng: 200 triệu

=> VCSH = TS - NPT = 900 triệu đồng

=> Áp dụng nguyên tắc cơ sở dồn tich Số vốn mọi người góp vào để thành lập công ty là: (900)/4 = 225 triệu đồng Câu 1.9

- Ta có tại 01/01/N (đầu năm): Tài sản = 2.000 Nợ phải trả = 1.000

=> VCSH đầu năm = 1.000

- Ta có tại 31/12/N (cuối năm): Tài sản = 2.500 + 800 + 30 = 3.330

Nợ phải trả = 320 + 100 + 500 = 920

=> VCSH cuối năm = 2.410 -

Ta sẽ có => ∆VCSH = ∆VGCSH + LNCPP

<=> (2.410 - 1.000) = 0 + LNCPP

(do “không phát sinh trong năm N”) => LNCPP = 1.410 lOMoARcPSD|463 429 85 Câu 1.10

- Theo em cách xử lý của anh Hoàng là không hợp lý. Dựa vào nguyên tắc giá phí ta

cần phải ghi nhận giá trị của tài sản theo giá gốc ban đầu. Tức trong BCTC kế toán

phải trình bày “Quyền sử dụng đất (TSCĐ vô hình): 1.200.000”

- Trong trường hợp khác thì cách xử lý của anh Hoàng vẫn là không hợp lý vì dựa vào

nguyên tắc giá gốc thì giá trị của tài sản phải được ghi nhận ban đầu theo giá gốc *Bài tập tự luận Bài 1.1

- Những sự kiện là đối tượng theo dõi của kế toán: 1 2 5 6 10 - Giải thích:

+ (3) là “cam kết” => chưa xảy ra việc tài trợ => chưa theo dõi được

+ (4) của “cá nhân” => kế toán doanh nghiệp không theo dõi

+ (7) của “đối thủ” => không có số liệu để theo dõi

+ (8) là “biên bản” => không theo dõi

~Thực tế phân phối thì mới theo dõi

+ (9) là “tinh hình sức khỏe” và liên quan đến cá nhân nhiều hơn => không theo dõi Bài 1.2

- Những sự kiện là đối tượng theo dõi của kế toán: 1 2 4 5 7 11 14 15 16 18 19 20 - Giải thích:

+ (3) vì liên quan đến cá nhân là phần nhiều + (6) của cá nhân

+ (8) vì liên quan đến cá nhân là phần nhiều

+ (9) “tinh hình” => không theo dõi

+ (10) “cách thức” không phải “kết quả”

+ (12) “nội dung cuộc họp

+ (13) “thông báo” => chưa có số tiền chính xác, cụ thể, chưa chắc chắn 100% về việc phát sinh

+ (17) “ thanh tra” và “chỉ nhận quyết định” tức nó chưa có phát sinh

+ (18) (19) (20) thông báo này chắc chắn phải nộp vì đây là các khoản bắt buộc phải

nộp do Nhà nước qui định Bài 1.3 - Phân loại:

+ Tài sản: 1 2 5 8 9 10 12 13 14 15 16 18 21 22 23 24 27

+ Nợ phải trả: 4 6 7 19 20 25 26

+ Vốn chủ sở hữu: 3 11 17 - Tính tổng số: + Tài sản = 4.814.100

+ Nợ phải trả = 1.741.200 Nguồn vốn = 4.814.100

+ Vốn chủ sở hữu = 3.072.900 lOMoARcPSD|463 429 85 Bài 1.4 - Phân loại:

+ Tài sản: 1 2 3 6 7 8 11 12 13 15 16 18 20 22 + NPT: 14 17 19 21 + VCSH: 4 5 9 10 - Tính tổng số: + Tài sản = 670.000 + NPT = 145.000

+ VCSH = 525.000 => Nguồn vốn = 670.000 Bài 1.5 - Phân loại:

+ Tài sản: 1 5 6 7 10 11 14 + NPT: 2 8 12 13 15 + VSCH: 3 4 9

- Tính giá trị X và tinh tổng số: + Tài sản = 5.047.600 + NPT = 1.070.200

+ VCSH = 1.330.000 + X = 3.997.400

=> Tài sản = Nợ phải trả + Vốn chủ sở hữu

<=> 5.047.600 = 1.070.200 + 1.330.000 + X => X = 2.647.400 Bài 1.6 Tài sản Số tiền Tỷ trọng Nguồn vốn Số tiền Tỷ trọng Tiền mặt 40.000 1,17% Phải trả 110.000 3,21% người bán Nguyên vật 94.000 2,74% Vay ngân 1.190.000 34,73% liệu tồn kho hàng Công cụ 64.000 1,87% Thuế phải 24.000 0,7% dụng cụ tồn nộp kho TSCĐ hữu 2.046.000 59,72% Phải trả 10.000 0,29% hình công nhân viên Phải thu 46.000 1,34% Vốn góp 1.996.000 58,26% khách hàng chủ sở hữu Tạm ứng 2.000 0,058% Qũi đầu tư 96.000 2,81% phát triển TSCĐ vô 1.086.000 31,7% hình Sản phẩm 48.000 1,402% đang chế tạo Tổng tài sản 3.426.000 100% Tổng nguồn 3.426.000 100% vốn lOMoARcPSD|463 429 85

~Xác định tỷ lệ của từng khoản mục tài sản và nguồn vốn của doanh nghiệp:

Giátrịkℎoảnmục

Tỷ lệ khoản mục = tỷ trọng = cơ cấu = 100

Tổngtải sản𝗏Tổng nguồn vốn Bài 1.7 - Phân loại:

+ Tài sản: 1 2 4 5 7 8 9 10 15 + NPT: 3 6 11 17 + VSCH: 12 13 14 16

- Tính giá trị của tổng: + Tài sản = 601.450 + NPT = 31.950 + VCSH = 94.500 + X Nguồn vốn = 601.450 - Tìm X

=> Tài sản = Nợ phải trả + Vốn chủ sở hữu

<=> 601.450 = 31.950 + 94.500 + X => X = 475.000 Bài 1.8 - Phân loại:

+ Tài sản: 1 2 4 5 8 9 10 12 13 14 17 19 21 22 24 27 28 29 30

Tài sản ngắn hạn: 1 2 4 8 12 13 14 17 21 22 24 27 28

Tài sản dài hạn: 5 9 10 19 29 30 + Nguồn vốn:

Nợ phải trả: 3 6 7 16 20 23 26

Vốn chủ sở hữu: 11 15 18 25 - Tính tổng số:

+ Tài sản ngắn hạn = 2.065.000 Tài sản = 4.665.000

+ Tài sản dài hạn = 2.600.000

+ Nợ phải trả = 1.610.000 Nguồn vốn = 4.665.000 + VCSH = 3.055.000

~Xe vận tải, phần mềm kế toán => TSCĐ hữu hình Bài 1.9 - Phân loại:

+ Tài sản: 1 3 4 6 8 9 11 12 13 18 19 24 26 27 29 30 lOMoARcPSD|463 429 85

Tài sản ngắn hạn: 1 3 6 8 11 12 13 18 19 24 30

Tài sản dài hạn: 4 9 26 27 29 + Nguồn vốn:

Nợ phải trả: 2 5 7 14 15 17 20 22 23 25 28

Vốn chủ sở hữu: 10 16 21

- Tìm giá trị X và tinh tổng số:

+ Tài sản ngắn hạn = 1.285.000 Tài sản = 4.225.000

+ Tài sản dài hạn = 2.940.000 + NPT = 2.610.000

+ VCSH = X + 330.000 = 1.615.000 Nguồn vốn = 4.225.000

=> Tài sản = Nợ phải trả + Vốn chủ sở hữu

<=> 4.225.000 = 2.610.000 + 330.000 + X => X = 1.285.000

~Trái phiếu phát hành là một loại chứng chỉ ghi nợ Bài 1.10 - Phân loại:

+ Tài sản: TSCĐ vô hình = 3.000.000 Hàng tồn kho = 400.000 Xe vận tải = 200.000 TSCĐ hữu

Máy móc thiết bị, dụng cụ văn phòng = 50.000 hình Tiền dự trữ = 200.000

=> Tổng tài sản = 3.850.000

+ Nợ phải trả: Phải trả người bán = 400.000 (12 tháng)

Vay ngân hàng = 100.000 (36 tháng) Vay và nợ thuê Vay thế chấp = 2.100.000 tài chính => Tổng NPT = 2.600.000

- Số vốn ban đầu mà ông Thụy Du cần phải có là:

Vốn chủ sở hữu = TS - NPT = 1.250.000

~ Vay thế chấp là hình thức cho vay có đảm bảo tài sản

~ Vay ngân hàng và vay thế chấp gọi chung là Vay và nợ thuê tài chính

~ Xe vận tải và máy móc thiết bị, dụng cụ văn phòng gọi chung là TSCĐ hữu hình Bài 1.11

1/ Theo em, cô Hoa không thể tiến hành lập doanh nghiệp với các dữ liệu trên. Vì

- Vốn đầu tư của cô Hoa có ban đầu = 3.000.000

- Vốn đầu tư dự tinh khi lập kinh doanh = (700.000 + 100.000 + 4.000.000 + 300.000

+ 500.000) - (350.000 + 2.000.000)= 3.250.000 lOMoARcPSD|463 429 85

=> sự chênh lệch quá lớn

2/ Giải pháp thỏa yêu cầu bài toán: vay ngân hàng dài hạn với giá trị 250.000 bổ sung

cho quĩ đầu tư phát triển (tức chọn 1 mục của phần NPT bổ sung cho 1 mục nào đó

của VCSH trừ vốn đầu tư của chủ sở hữu vì đề bảo nó không đổi) 3/ Tại ngày thành lập Tài sản Số tiền Nguồn vốn Số tiền Hàng hóa 700.000 Phải trả người bán 350.000 Ký quĩ kí cược 100.000

Vay ngân hàng dài 2.000.000 hạn TSCĐ vô hình 4.000.000

Vốn đầu tư của chủ 3.250.000 TSCĐ hữu hình 300.000 sở hữu Tiền mặt 500.000 Tổng tài sản 5.600.000 Tổng nguồn vốn 5.600.000 Bài 1.12

1/ VCSH = TS - NPT = 300.000 - 130.000 = 170.000

2/ NPT = TS - VCSH = 150.000 - 60.000 = 90.000

3/ NPT cuối kì = TS - VCSH = (500.000 - 80.000) - (500.000 - 300.000 + 50.000) = 170.000

4/ Đầu kì ta có Nợ phải trả = 1.000.000 VCSH = 500.000 Tài sản = 1.500.000 Gọi nguồn vốn là X

=> Tổng nguồn vốn = NPT + VCSH

<=> X = 1.000.000 + (1/3)X => X = 1.500.000

VCSH cuối kì = TS - NPT = 1.200.000 - 600.000 = 600.000 Bài 1.13

- Ta có: Nguồn vốn đầu năm = 10.000.000 - 9.000.000 = 1.000.000

Nguồn vốn cuối năm = 14.000.000 - 12.500.000 = 1.500.000 =>

∆VCSH = VCSH cuối năm - VCSH đầu năm = 500.000

~ Ta có: ∆VCSH = ∆VGCSH + LNCPP

1/ ∆VGCSH = 0 => LNCPP = 500.000 - 0 = 500.000

2/ ∆VGCSH = -200.000 => LNCPP = 500.000 + 200.000 = 700.000

3/ ∆VGCSH = 3.000.000 => LNCPP = 500.000 - 3.000.000 = -2.500.000

4/ ∆VGCSH = 1.200.000 => LNCPP = 500.000 - 1.200.000 = -700.000 Bài 1.14

Ta có đầu năm: Tài sản = 900.000 NPT = 500.000 VCSH = 400.000

1/ VCSH = (900.000 + 200.000) - (500.000 - 100.000) = 700.000 lOMoARcPSD|463 429 85

2/ Tài sản = (400.000 - 250.000) + (500.000 + 400.000) = 1.050.000

3/ NPT = (900.000 - 300.000) - (400.000 + 200.000) = 0

4/ Tài sản = NPT + VCSH = nguồn vốn = 900.000 - 300.000 = 600.000

5/ NPT = (900.000 - 300.000) - (400.000 + 150.000) = 50.000 Bài 1.15

1/ Tại ngày thành lập Tài sản Số tiền Nguồn vốn Số tiền TSCĐ hữu hình 1.500.000

Vốn góp chủ sở 2.200.000 hữu Tiền mặt 700.000 Tổng Tài sản 2.200.000 Tổng Nguồn vốn 2.200.000

2/ Phân tich sự biến động của các đối tượng kế toán sau mỗi nghiệp vụ phát sinh Tài sản Số tiền NV1 NV2 Tiền mặt 700.000 -400.000 -25.000 = 300.000 = 275.000 TGNH 0 +400.000 -35.000 = 400.000 = 365.000 Tạm ứng 0 0 +15.000 = 15.000 Nguyên vật liệu 0 +70.000 70.000 = 70.000 Công cụ dụng cụ 0 0 +10.000 = 10.000 TSCĐ hữu hình 1.500.000 1.500.000 +200.000 = 1.700.000 Tổng tài sản 2.200.000 2.270.000 2.435.000 Nguồn vốn Số tiền Phải trả người bán 0 +70.000 -35.000 = 70.000 = 35.000

Vốn đầu tư của chủ 2.200.000 2.200.000 +200.000 sở hữu = 2.400.000 Tổng nguồn vốn 2.200.000 2.270.000 2.435.000

3/ Phân loại tài sản và nguồn vốn của doanh nghiệp tại ngày 31/12/N Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 275.000 Phải trả người bán 35.000 TGNH 365.000 Tạm ứng 15.000 Nguyên vật liệu 70.000

Vốn đầu tư của chủ 2.400.000 Công cụ dụng cụ 10.000 sở hữu TSCĐ hữu hình 1.700.000 Tổng tài sản 2.435.000 Tổng nguồn vốn 2.435.000

~Khi làm phân loại thì trình bày kẻ bảng một trong hai loại sau STT (trong đề bài)

Tài sản hoặc Nguồn vốn … Số tiền lOMoARcPSD|463 429 85 … … … TỔNG CỘNG … Tài sản Số tiền … … Tổng cộng … Nguồn vốn Số tiền … … Tổng cộng …

~Dạng xác định số vốn ban đầu với các dữ liệu đề thì sách trình bày như sau (bài 1.10) VCSH = TÀI SẢN - NỢ PHẢI TRẢ Câu 1 TSCĐ vô hình 3.000.000 - - Câu 2 Hàng tồn kho 400.000

Phải trả người bán 400.000 …. 1.250.000 3.850.000 2.600.000

~Cơ bản là thầy quan tâm đáp án nhiều hơn nên trình bày cũng zừa zừa thui

*Câu hỏi trắc nghiệm

1.1/ Thước đo được xem là chính yếu của kế toán: Giá trị

/ Đối tượng áp dụng vủa Luật Kế toán Việt Nam bao gồm:

Cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà

nước. Tổ chức, đơn vị sự nghiệp không sử dụng ngân sách nhà nước. Doanh

nghiệp được thành lập và hoạt động theo pháp luật Việt Nam; chi nhánh, văn

phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam. Doanh

nghiệp có vốn đầu tư nước ngoài

/ Đầu kỳ, tài sản của đơn vị có giá trị 500 triệu đồng; nợ phải trả là 200 triệu

đồng. Trong kỳ, vốn chủ sở hữu giảm 50 triệu đồng và nợ phải trả tăng 100 triệu

đồng. Gía trị tài sản của đơn vị cuối kỳ là

=> TS cuối kỳ = NPT + VCSH = (200 + 100) + (300 - 50) = 550 triệu đồng

/ BCTC nộp cơ quan thuế, cơ quan thống kê và cơ quan nhà nước có thẩm quyền

khác phải dùng chữ số như sau

+ Sau chữ số hàng nghìn, hàng triệu, hàng tỷ phải đặt dấu chấm (.);

+ Khi còn ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị phải đặt dấu phẩy (,).

/ Đầu kỳ, TS của đơn vị có giá trị 1.800 triệu đồng; VCSH bằng 2/3 lần TS. Trong kỳ,

NPT giảm 1/3 và TS tăng 1/2. VCSH của đơn vị cuối kỳ là

=> VCSH cuối kỳ = TS - NPT = (1.800 + 1.800 x 1/2) - [(1.800 - 1.800 x 2/3)

- 1/3 x (1.800 - 1.800 x 2/3)] = 2.300 triệu

/ Kỳ kế toán bao gồm lOMoARcPSD|463 429 85

+) Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và

được quy định như sau:

+) Kỳ kế toán năm là 12 tháng, tính từ đầu ngày 01 tháng 01 đến hết

ngày 31 tháng 12 năm dương lịch.

+) Kỳ kế toán quý là 03 tháng, tính từ đầu ngày 01 tháng đầu quý đến hết

ngày cuối cùng của tháng cuối quý;

+) Kỳ kế toán tháng là 01 tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

/ Thông tin của kế toán quản trị không được dùng để cung cấp cho đối tượng nào sau đây

=> Khách hàng tiềm năng vì đây là những cá nhân, nhóm người quan tâm

và có khả năng chi trả cho sản phẩm/dịch vụ mà bạn cung cấp. Tuy nhiên, có

thể họ chưa trả tiền để mua sản phẩm của bạn nhưng lại có nhu cầu quan tâm

và muốn sở hữu sản phẩm đó. (tức bên ngoài doanh nghiệp)

=> cung cấp cho: Quản lý cửa hàng - Ban giám đốc của công ty - Giám đốc tài chính - …

/ Kế toán tài chính hướng đến mục đích phục vụ cho nhu cầu ra quyết định của các đối tượng +) Các nhà đầu tư +) Cơ quan nhà nước +) Các chủ nợ +) …

/ Đối tượng được ghi nhận là tài sản của doanh nghiệp

+) Khoản tiền khách hàng còn nợ doanh nghiệp

+) Khoản tiền doanh nghiệp ứng trước cho người bán

+) Hàng hóa còn tồn kho doanh nghiệp chưa bán được +) …

/ Sự kiện thuộc đối tượng theo dõi và ghi nhận của kế toán

+) Xuất hàng trong kho bán cho khách hàng chưa thu tiền +) …

-) Gửi báo giá cho khách hàng Không theo dõi

-) Lập kế hoạch quảng cáo cho sản phẩm mới

~Đối tượng kế toán là sự hình thành, và sự biến động của tài sản trong quá

trình hoạt động của đơn vị. Nó được chia thành 2 phần tồn tại song song

là Tài sản và Nguồn vốn. Kế toán viên sẽ phản ánh đối tượng của

kế toán ở những giai đoạn sau: Sự hình thành, sự biến động. Toàn

bộ tài sản và sự biến động của tài sản đều có thể phản ánh rõ bằng

con số chính xác, minh bạch. Nói một cách chính xác, toàn bộ tài

sản thuộc quyền sở hữu của doanh nghiệp đều có thể biểu hiện dưới

hình thức tiền tệ, đối tượng mà kế toán cần phải phản ánh và giám đốc.

~ Tài sản hữu hình bao gồm: Nhà xưởng, máy móc, thiết bị, nguyên nhiên vật

liệu, công cụ, phương tiện vận tải, tiền mặt, tiền gửi ngân hàng,…. | Tài sản vô lOMoARcPSD|463 429 85

hình là tài sản không có hình thái vật chất, nó bao gồm: Quyền thương mại,

nhãn hiệu, sáng chế, cổ phiếu, cổ phần, các hợp đồng tách biệt khỏi tài sản CHƯƠNG 2

*Câu hỏi ôn tập, tinh huống Câu 2.2

BCKQHĐKD được trình bày theo kết cấu kiểu nhiều bậc, theo đó các khoản doanh

thu, thu nhập, chi phí được phân loại thành các nhóm có ý nghĩa quan trọng và

sắp xếp theo một trật tự nhất định

Các khoản mục bổ sung, các tiêu đề và số cộng chi tiết cần phải được trình bày trong

Báo cáo kết quả hoạt động kinh doanh khi một chuẩn mực kế toán khác yêu cầu

hoặc khi việc trình bày đó là cần thiết để đáp ứng yêu cầu phản ánh trung thực

và hợp lý tinh hình và kết quả hoạt động kinh doanh của doanh nghiệp.

Cách thức được sử dụng để mô tả và sắp xếp các khoản mục hàng dọc có thể được

sửa đổi phù hợp để diễn giải rõ hơn các yếu tố về tinh hình và kết quả hoạt động

kinh doanh của doanh nghiệp. Các nhân tố cần được xem xét bao gồm tinh trọng

yếu, tinh chất và chức năng của các yếu tố khác nhau cấu thành các khoản thu

nhập và chi phí. Ví dụ đối với ngân hàng và các tổ chức tài chính tương tự việc

trình bày Báo cáo kết quả hoạt động kinh doanh được quy định cụ thể hơn trong

Chuẩn mực “Trình bày bổ sung báo cáo tài chính của ngân hàng và các tổ chức tài chính tương tự”.

Trường hợp do tinh chất ngành nghề kinh doanh mà doanh nghiệp không thể trình

bày các yếu tố thông tin trên Báo cáo kết quả hoạt động kinh doanh theo chức

năng của chi phí thì được trình bày theo tinh chất của chi phí.

Doanh nghiệp phân loại các khoản chi phí theo chức năng cần phải cung cấp những

thông tin bổ sung về tinh chất của các khoản chi phí, ví dụ như chi phí khấu hao

và chi phí lương công nhân viên. Câu 2.3 - Thước đo hiện vật:

+ Sử dụng đơn vị đo lường vật lý, các phương thức cân, đong, đo, đếm để giám sát

tinh hình tài sản, tinh hình thực hiện các chỉ tiêu về mặt số lượng như số lượng

vật tư dự trữ, số lượng vật liệu tiêu hao, số lượng sản phẩm sản xuất được…

+ Đơn vị của thước đo tùy thuộc vào đặc tinh tự nhiên của các đối tượng được tinh

toán. Ví dụ: để đo trọng lượng ta sử dụng các đơn vị: tấn, tạ, kg…, độ dài: m, dm,…

+ Thước đo hiện vật cho phép hạch toán có thể đo lường chính xác từng đối tượng

riêng biệt, nhưng không thể sử dụng nó để xử lý các thông tin ban đầu thành thông

tin tổng hợp của nhiều đối tượng - Thước đo lao động: lOMoARcPSD|463 429 85

+ Là sử dụng các đơn vị về thời gian như ngày công, giờ công để đo lường đối tượng hạch toán

+ Xác định lượng thời gian lao động hao phí trong quá trình doanh hay trong công

tác nào đó, người ta sử dụng thước đo lao động như ngày công, giờ công…

+ Giúp xác định năng suất lao động của công nhân, là cơ sở để xác định tiền công và

phân phối thu nhập cho người lao động

+ Thước đo lao động thường chỉ được sử dụng để đo lường hao phí lao động sống

để tinh toán các chỉ tiêu về năng suất lao động trong các doanh nghiệp, các tổ chức - Thước đo giá trị:

+ Sử dụng tiền làm đơn vị tinh thống nhất để phản ánh các chỉ tiêu kinh tế, các loại vật tư, tài sản.

+ Cho phép tinh được các chỉ tiêu tổng hợp về các loại vật tư, tài sản khác nhau, tổng

hợp được các loại chi phí khác nhau trong một qua trình sản xuất như chỉ tiêu tổng

giá trị tài sản, tổng chi phí sản xuất, tổng giá thành sản phẩm.

+ Giúp so sánh được các chỉ tiêu kinh tế tương ứng để xác định hiệu quả kinh doanh,

hiệu quả sử dụng vốn. Qua đó có thể thực hiện giám đốc bằng tiền đối với tất cả các

hoạt động kinh tế của đơn vị.

+ Là sử dụng đơn vị tiền tệ để đo lường đối tượng. Thước đo giá trị có ưu điểm lớn là

giúp cho hạch toán có thể tổng hợp được thông tin từ các thông tin ban đầu v2 các

đối tượng riêng biệt. Song hạn chế của việc sử dụng thước đo giá trị là lựa chọn đơn

vị tiền tệ phù hiệu nên độ lớn của nó bị chi phối bởi tinh hình lạm phát, do đó trong

nhiều trường hợp, việc sử dụng thước đo giá trị đã làm giảm tinh chính xác của

thông tin do hạch toán cung cấp. Câu 2.4

- Khái niệm: là những báo cáo tổng hợp nhằm trình bày tinh hình tài chính, tinh hình

kinh doanh và các luồng tiền của doanh nghiệp đáp ứng các nhu cầu thông tin của

chủ nợ, nhà đầu tư, chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu những người

sử dụng khác trong việc đưa ra các quyết định kinh tế

- Mục đích: Cung cấp thông tin về + Tình hình tài chính + Tình hình kinh doanh

+ Tình hình lưu chuyển tiền tệ

+ Các thông tin bổ sung khác của doanh nghiệp lOMoARcPSD|463 429 85 Câu 2.9

- Cách thức sử dụng chữ số khi ghi chép kế toán là không đúng quy định hiện hành của Luật Kế toán. Vì

+ Sau chữ số hàng nghìn, hàng triệu, hàng tỷ đặt dấu chấm (.)

+ Khi ghi chữ số sau chữ số hàng đơn vị thì sau chữ số hàng đơn vị phải đặt dấu phẩy (,)

- Cách thức sử dụng chữ số khi lập BCTC của công ty là đúng quy định hiện hành của Luật Kế toán Câu 2.10 Theo em là đúng

*Bài tập tự luận Bài 2.1

1/ Phân loại tài sản và nguồn vốn:

+ Tài sản: 1 2 3 6 9 10 11 14 17 19 22

Tài sản ngắn hạn: 1 2 9 10 11 14 17 19 22 Tài sản dài hạn: 3 6 + Nguồn vốn:

Nợ phải trả: 4 5 13 16 18 21

Vốn chủ sở hữu: 8 12 15 20 2/ Ta có:

+) Tổng tài sản = 3.130.000

+) Tổng nguồn vốn = 1.790.000 + X

Theo PTKT ta có: Tổng tài sản = Tổng nguồn vốn <=> 3.130.000 = 1.790.000 + X

<=> Vốn đầu tư của chủ sở hữu = X = 1.340.000

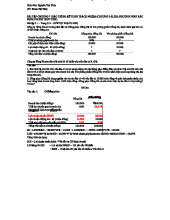

3/ Bảng cân đối kế toán (Ngày 31/12/N1) lOMoARcPSD|463 429 85 Tài sản Số tiền Nguồn vốn Số tiền A. Tài sản ngắn hạn A. Nợ phải trả 1. Tiền 900.000 1. Thuế và các 25.000 khoản phải nộp Nhà nước 2. Phải thu ngắn 50.000 2.Vay và nợ thuê 500.000 hạn của khách tài chính ngắn hạn hàng 3. Hàng tồn kho 260.000 3.Vay và nợ thuê 700.000 tài chính dài hạn 4. Qũi khen thưởng 50.000 phúc lợi

5. Phải trả người 30.000 bán dài hạn B. Tài sản dài hạn B Vốn chủ sở hữu 1. TSCĐ hữu hình 120.00

1. Vốn góp của chủ 1.340.000 sở hữu 2. TSCĐ vô hình 1.800.000 2.Qũi khác thuộc 15.000 vốn chủ sở hữu 3.Lợi nhuận sau 120.000 thuế chưa phân phối

4.Nguồn vốn đầu 350.000 tư XDCB Tổng cộng tài sản 3.130.000

Tổng cộng nguồn 3.130.000 vốn Bài 2.2 BẢNG CÂN ĐỐI KẾ TOÁN (ngày 31 tháng 12 năm N) ĐVT: 1.000 đồng Tài sản Số tiền Nguồn vốn Số tiền A. Tài sản ngắn hạn A. Nợ phải trả 1.Tiền mặt 1.810.000

1.Phải trả người 20.000 bán (ngắn hạn) 2.Chứng khoán KD 100.000 2.Vay ngắn hạn 180.000

3.Nguyên liệu, vật 60.000 3.Vay dài hạn 700.000 liệu 4.Thành phẩm 140.000 4.Qũi khen thưởng 60.000 phúc lợi 5.CPSXKD dở dang 100.000 5.Thuế và các 30.000 khoản phải nộp Nhà nước 6.Hàng hóa 120.000 lOMoARcPSD|463 429 85

7.Công cụ, dụng cụ 80.000 8.Tạm ứng 300.000 B. Tài sản dài hạn B.Vốn chủ sở hữu 1. TSCĐ hữu hình 240.000 1. Vốn đầu tư của 1.350.000 chủ sở hữu 2. XDCB dở dang 200.000

2.Qũi đầu tư phát 30.000 triển 3.TSCĐ vô hình 60.000 3.Nguồn vốn đầu 700.000 tư XDCB 4.CKKD (dài hạn) 500.000 4.Lợi nhuận sau 640.000 thuế chưa phân phối Tổng cộng 3.710.000 Tổng cộng 3.710.000

~Chi phí SXKD dở dang là tài sản ngắn hạn

~XDCB dở dang là tài sản dài hạn Bài 2.3 BẢNG CÂN ĐỐI KẾ TOÁN (ngày 30 tháng 9 năm N) ĐVT: 1.000 đồng Tài sản Số tiền Nguồn vốn Số tiền A. Tài sản ngắn hạn A. Nợ phải trả 1.Tiền mặt 30.000 1.Vay ngắn hạn 2.000 ngân hàng 2.Tiền gửi ngân 70.000 2.Người mua trả 7.000 hàng tiền trước 3.Phải thu khách 5.000 3.Thuế và các 5.000 hàng (ngắn hạn) khoản phải nộp Nhà nước 4.Trả trước cho 5.000 4.Phải trả công 3.000 người bán nhân viên 5.Khoản phải thu 5.000

5.Tài sản thừa chờ 2.000 khác (ngắn hạn) xử lý

6.Nguyên liệu, vật 100.000 6.Qũi khen thưởng 1.000 liệu phúc lợi 7.Công cụ-dụng cụ 10.000 7.Phải trả cho 14.000 người bán (dài hạn) 8.Chi phí SXKD dở 10.000 8.Khoản phải trả 4.000 dang khác (dài hạn) 9.Thành phẩm 20.000

9.Nhận thế chấp, kí 3.000 quỹ dài hạn 10.Hàng đang đi 3.000 đường lOMoARcPSD|463 429 85

11.Chi phí trả trước 5.000

12.Thế chấp, kí quĩ 5.000 dài hạn 13.Tài sản thiếu 1.000 chờ xử lý 14.Tạm ứng 2.000 B. Tài sản dài hạn B.Vốn chủ sở hữu 1.TSCĐ hữu hình 100.000 1.Vốn đầu tư của 1.000.000 chủ sở hữu 2.TSVĐ vô hình 50.000

2.Lợi nhuận sau X = (790.000) thuế chưa phân phối 3.Hao mòn TSCĐ (30.000)

3.Qũi đầu tư phát 40.000 triển

4.Nguồn vốn đầu 100.000 tư XDCB Tổng cộng 391.000 Tổng cộng 391.000

~Người mua trả tiền trước => NPT

~Tài sản thiếu chờ xử lý => TS

~Tài sản thừa chở xử lý => NPT

~Hao mòn TSCĐ => TS dài hạn => ghi nhận giá trị âm Bài 2.4 1/ Phân loại + Tài sản:

Tài sản ngắn hạn: 1 6 9 10 11 15 19

Tài sản dài hạn: 3 7 21 23 + Nguồn vốn:

Nợ phải trả: 2 4 5 12 14 17 18 20 22

Vốn chủ sở hữu: 8 13 16 2/ Tính tổng số + Tài sản = 3.640.000 + NPT = 1.690.000 + VCSH = 330.000 + X => TS = NPT + VCSH => X = 1.620.000

3/ Lập Bảng cân đối kế toán Tài sản Số tiền Nguồn vốn Số tiền A.Tài sản ngắn hạn A.Nợ phải trả 1.Tiền mặt 250.000

1.Phải trả người 150.000 bán (ngắn hạn) 2.TGNH 230.000

2.Phải trả phải nộp 25.000 lOMoARcPSD|463 429 85 khác (ngắn hạn) 3.Phải thu khách 75.000 3.Vay ngân hàng 350.000 hàng (ngắn hạn) (ngắn hạn) 4.Nguyên vật liệu 110.000 4.Thuế và các 15.000 khoản phải nộp Nhà nước 5.Thành phẩm 50.000 5.Qũi Khen thưởng 35.000 phúc lợi 6.Hàng hóa 80.000 6.Nhận kí quĩ cược 65.000 7.Công cụ dụng cụ 25.000

7.Phải trả người 50.000 bán (dài hạn) 8.Vay ngân hàng 1.000.000 (dài hạn) B.Tài sản dài hạn B.Vốn chủ sở hữu

1.Chi phí trả trước 130.000 1.VGCSH 1.620.000 (dài hạn) 2.Phải thu khách 90.000 2.Lợi nhuận sau 80.000 hàng (dài hạn) thuế chưa phân phối 3.XDCB dở dang 100.000 3.Nguồn vốn đầu 250.000 tư XDCB 4.TSCĐ vô hình 2.500.000 Tổng cộng 3.640.000 Tổng cộng 3.640.000 Bài 2.5 1/ Tài sản Nợ phải trả Dây chuyền sx: 3.000.000

Phải trả người bán: 600.000 Hàng tồn kho: 600.000

Vay ngân hàng (dài hạn): 600.000 Xe vận tải: 1.200.000

Vay ngân hàng (dài hạn): 2.800.000

Quyền sử dụng đất: 5.000.000

Vay ngân hàng (ngắn hạn): 700.000 Tiền mặt: 400.000

=> Số vốn ban đầu mà cô Chiều cần có là:

VCSH = TS - NPT = 10.200.000 - 4.700.000 = 5.500.000

2/ Bảng cân đối kế toán Tài sản Số tiền Nguồn vốn Số tiền A.Tài sản ngắn hạn A.Nợ phải trả 1.Tiền 400.000

1.Phải trả người 600.000 bán ngắn hạn 2.Hàng tồn kho 600.000 2.Vay và nợ thuê 700.000 tài chính ngắn hạn

3. Vay và nợ thuê 3.400.000 tài chính dài hạn B.Tài sản dài hạn B.Vốn chủ sở hữu lOMoARcPSD|463 429 85 1.TSCĐ hữu hình 4.200.000 1.VGCSH 5.500.000 2.TSCĐ vô hình 5.000.000 Tổng cộng TS 10.200.000 Tổng cộng NV 10.200.000 Bài 2.6 1/ Tài sản Nợ phải trả Hàng hóa: 500.000

Phải trả người bán (ngắn hạn): 250.000 Kí quĩ (dài): 200.000

Vay ngân hàng (ngắn): 600.000

Quyền sử dụng đất: 4.000.000

Vay ngân hàng (dài hạn): 2.400.000 Nhà: 2.000.000

Phải trả người bán (ngắn): 30.000

Máy móc, thiết bị văn phòng: 240.000

Phải trả người bán (dài): 210.000 Tiền mặt: 400.000

=> Số vốn ban đầu mà ông Chi cần có là:

VCSH = TS - NPT = 7.840.000 - 3.490.000 = 4.350.000

2/ Bảng cân đối kế toán Tài sản Số tiền Nguồn vốn Số tiền A. TS ngắn hạn A.Nợ phải trả 1.Tiền mặt 900.000

1.Phải trả người 280.000 bán (ngắn) 2.Hàng hóa 500.000 2.Vay ngân hàng 600.000 (ngắn)

3.Phải trả người 210.000 bán (dài) 4.Vay ngân hàng 2.400.000 (dài) B.TS dài hạn B.VCSH 1.Kí quĩ (dài) 200.000 1. VGCSH 4.350.000 2.TSCĐ hữu hình 240.000 3.BĐS đầu tư 2.000.000 4.TSCĐ vô hình 4.000.000 Tổng cộng 7.840.000 Tổng cộng 7.840.000 ~Nhà => BĐS đầu tư

~BĐS là các tài sản không di dời được bao gồm: đất đai, nhà ở, công trình xây dựng,… ~Một quí gồm 3 tháng Bài 2.7 Tài sản Số tiền Nguồn vốn Số tiền A.TS ngắn hạn A.Nợ phải trả 1.Tiền mặt 100.000 2.TGNH 400.000 3.Hàng tồn kho 100.000 lOMoARcPSD|463 429 85 B.TS dài hạn B.VCSH 1.TSCĐ 300.000 1.VGCSH 900.000 Tổng Tài sản 900.000 Tổng Nguồn vốn 900.000 Bài 2.8

1. Không => mất tinh chất cân đối 2. Ko

3. Dùng tiền mặt để mua hàng hóa cho công ty

4. Không => mất tinh chất cân đối

5. Vay ngân hàng để trả nợ tiền lương cho công nhân viên

6. Không => mất tinh chất cân đối (hai cái cùng tăng hoặc giảm mới xảy ra)

7. Dùng TGNH để trả nợ người bán

8. Không => mất tinh chất cân đối

9. Mua nguyên vật liệu chưa thanh toán người bán

10. Không => mất tinh chất cân đối

11. Mua công cụ dụng cụ đã thanh toán cho người bán 50% bằng tiền mặt, phần còn

lại thanh toán sau 6 tháng

12. Dùng tiền mặt gửi 50% vào tài khoản ngân hàng, phần còn lại đóng thuế cho Nhà nước ~Cách làm:

+ Nghiệp vụ tác động mấy đối tượng

+ Có nằm trong 4 trường hợp không

+ Có cân đối được không + Cho ví dụ ra Bài 2.9

1/ Đúng (giá trị 2TS tăng = giá trị 1TS giảm)

Dùng tiền mặt với 50% gửi vào ngân hàng và 50% còn lại mua nguyên vật liệu phục

vụ cho nhu cầu sản xuất 2/ Sai

(cả 3 cùng tăng => phá vỡ sự cân bằng)

(vì mất tinh chất cân đối) 3/ Sai

(TS, NV cùng tăng hoặc giảm để cân đối) (vì mất cân đối) 4/ Đúng

Vay ngân hàng với 50% số tiền thanh toán nợ cho người bán và 50% lượng tiền còn

lại bổ sung vào quĩ đầu tư phát triển của công ty 5/ Đúng

Bán chứng khoán kinh doanh trong đó 50% thanh toán tiền lương cho người lao

động, lượng tiền còn lại trả cho tiền đã nợ vay ngân hàng 6/ Sai 7/ Đúng lOMoARcPSD|463 429 85

Dùng các quĩ khác thuộc vốn chủ sở hữu nộp thuế cho Nhà nước và thanh toán

khoản vay và nợ thuê tài chính 8/ Đúng

Dùng tiền mặt và số tiền nhận được từ việc bán chứng khoán kinh doanh để thanh

toán hết khoản nợ ngân hàng 9/ Đúng

Mua nguyên vật liệu và công cụ dụng cụ để phục vụ cho sản xuất của công ty chưa thanh toán cho người bán Bài 2.10 Tài Số NV1 NV2 NV3 NV4 NV5 NV6 NV7 NV8 NV9 NV1 sản tiền 0 Tiề

614. 114. 114. 114. 114. 214. 214. 214. 214. 214. 214. n 000 000 000 000 000 000 000 000 000 000 000 mặt TG 300. 800. NH 000 000 Tạ

660. 660. 660. 660. 660. 660. 660. 660. 660. 660. 660. m 000 000 000 000 000 000 000 000 000 000 000 ứng Ng

132. 132. 132. 132. 132. 132. 132. 132. 132. 132. 132. uyê 000 000 000 000 000 000 000 000 000 000 000 n vật liệu Hà

200. 700. 800. 800. 800. 800. 800. 800. 800. 400. 200. ng 000 000 000 000 000 000 000 000 000 000 000 hóa

Côn 176. 176. 176. 176. 176. 176. 176. 176. 176. 176. 176. g 000 000 000 000 000 000 000 000 000 000 000 cụ dụn g cụ Ch

220. 220. 220. 220. 220. 220. 220. 220. 175. 175. 175. ứng 000 000 000 000 000 000 000 000 000 000 000 kho án

TSC 528. 528. 528. 528. 528. 528. 828. 828. 828. 828. 828. Đ 000 000 000 000 000 000 000 000 000 000 000 hữ u hìn h

TSC 88.0 88.0 88.0 88.0 88.0 88.0 88.0 88.0 88.0 88.0 88.0

Tài liệu liên quan:

-

VAS 03 - Chuẩn Mực Kế Toán Tài Sản Cố Định Hữu Hình

26 13 -

ÔN THI KẾ TOÁN QUỐC TẾ 1 - Tài liệu ôn tập các chương IAS 16

29 15 -

ĐÀ THỨC BẤT KHẢ QUY - TIÊU CHUẨN & BÀI TẬP (MATH 201)

28 14 -

Giáo trình môn Nguyên lý kế toán | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

31 16 -

Chữa Bài Tập Kế Toán Quản Trị 2 - Bài Tập từ Chương 7 đến Chương 8

23 12