Chiến Lược Chuyển Đổi Số Nâng Cao Trải Nghiệm Khách Hàng | Môn Quản trị kinh doanh - Trường Cao đẳng công thương Việt Nam

Quá trình số hóa ngày càng tăng trong các nền kinh tế đã làm nổi bật tầm quan trọng của chuyển đổi số đối với khả năng cạnh tranh của doanh nghiệp. Kể từ năm 2014, tại Diễn đàn Kinh tế Thế giới, khái niệm "chuyển đổi số" đã lần đầu được định hình cụ thể, dựa trên các đặc điểm cơ bản của nó; từ đó thúc ẩy sự quan tâm và nghiên cứu về chuyển đổi số từ các nhà khoa học và chuyên gia. Tài liệu được sưu tầm gồm 125 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị kinh doanh (vn) 10 tài liệu

Trường: Trường Cao đẳng công thương Việt Nam 66 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085 i

BỘ GIÁO DỤC VÀ ĐÀO TẠO

LUẬN VĂN THẠC SĨ

CHIẾN LƯỢC CHUYỂN ĐỔI SỐ NHẰM NÂNG CAO

TRẢI NGHIỆM KHÁCH HÀNG TẠI NGÂN HÀNG

TMCP ĐẦU TƯ & PHÁT TRIỂN VIỆT NAM (BIDV)

QUẢN TRỊ KINH DOANH Mã số: 8340101

Họ và tên: Nguyễn Đức Hiển

Người hướng dẫn khoa học: TS Nguyễn Thị Hồng Vân lOMoAR cPSD| 58605085 ii LỜI CAM KẾT

Tôi xin cam oan toàn bộ nội dung của luận văn “Chiến lược chuyển ổi số nhằm

nâng cao trải nghiệm khách hàng tại Ngân hàng TMCP Đầu tư và Phát triển

Việt Nam (BIDV)” là một công trình nghiên cứu ộc lập của tôi, dưới sự hướng dẫn

khoa học của TS. Nguyễn Thị Hồng Vân. Các số liệu, tài liệu ược tham khảo sử dụng

trong luận văn này ều ược trích dẫn úng theo quy ịnh. Kết quả nghiên cứu chưa ược

công bố bởi bất kỳ công trình nghiên cứu nào.

Hà Nội, ngày tháng năm 2023

Tác giả luận văn

Nguyễn Đức Hiển lOMoAR cPSD| 58605085 iii MỤC LỤC

LỜI CAM KẾT .......................................................................................................... i

DANH MỤC TỪ VIẾT TẮT ................................................................................... iv

DANH MỤC BẢNG .................................................................................................. v

DANH MỤC HÌNH ................................................................................................... v

DANH MỤC SƠ ĐỒ ................................................................................................ vi

LỜI MỞ ĐẦU ............................................................................................................ 1

TỔNG QUAN VỀ CHIẾN LƯỢC CHUYỂN ĐỔI SỐ VÀ TRẢI

NGHIỆM KHÁCH HÀNG TRONG LĨNH VỰC NGÂN HÀNG ........................ 7

1.1. Tổng quan về chuyển ổi số trong lĩnh vực ngân hàng ............................... 7

1.1.1. Khái niệm chuyển ổi số .............................................................................. 7

1.1.2. Các yếu tố ảnh hưởng quá trình chuyển ổi số trong lĩnh vực ngân hàng . 10

1.1.3. Đánh giá mức ộ chuyển ổi số của ngân hàng ......................................... 14

1.2. Tổng quan về chiến lược chuyển ổi số ...................................................... 18

1.2.1. Khái niệm chiến lược chuyển ổi số .......................................................... 18

1.2.2. Các thành phần của chiến lược chuyển ổi số ............................................ 20

1.2.3. Quy trình xây dựng và quản lý chiến lược chuyển ổi số .......................... 23

1.2.4. Đo lường mức ộ trưởng thành của chiến lược chuyển ổi số ................... 25

1.2.5. Các lựa chọn chiến lược chuyển ổi số ngành ngân hàng .......................... 28

1.3. Tổng quan về Trải nghiệm khách hàng trong lĩnh vực ngân hàng ........... 31

1.3.1. Khái niệm trải nghiệm khách hàng trong lĩnh vực ngân hàng .................... 31

1.3.2. Phương thức nâng cao trải nghiệm khách hàng trong lĩnh vực ngân hàng 32 lOMoAR cPSD| 58605085 iv

1.4. Mối quan hệ giữa chuyển ổi số và nâng cao trải nghiệm khách hàng trong

lĩnh vực ngân hàng .................................................................................................. 38

1.4.1. Vai trò của chuyển ổi số trong việc nâng cao trải nghiệm khách hàng .... 38

1.4.2. Các yếu tố ảnh hưởng ến sự thành công của chuyển ổi số ể nâng cao trải

nghiệm khách hàng ................................................................................................... 39

PHÂN TÍCH CHIẾN LƯỢC CHUYỂN ĐỔI SỐ NHẰM NÂNG

CAO TRẢI NGHIỆM KHÁCH HÀNG TẠI NGÂN HÀNG TMCP ĐẦU TƯ &

PHÁT TRIỂN VIỆT NAM ..................................................................................... 43

2.1. Khái quát về Ngân hàng TMCP Đầu tư & Phát triển Việt Nam ................ 43

2.1.1. Giới thiệu Ngân hàng TMCP Đầu tư & Phát triển Việt Nam .................... 43

2.1.2. Tình hình hoạt ộng kinh doanh Ngân hàng TMCP Đầu tư & Phát triển Việt

Nam giai oạn 2017 - 2022 ....................................................................................... 49

2.2. Phân tích chiến lược chuyển ổi số tại Ngân hàng TMCP Đầu tư & Phát

triển Việt Nam .......................................................................................................... 54

2.2.1. Chiến lược phát triển Ngân hàng TMCP Đầu tư & Phát triển Việt Nam ... 54

2.2.2. Nội dung chiến lược chuyển ổi số tại Ngân hàng TMCP Đầu tư & Phát

triển Việt Nam ........................................................................................................... 58

2.2.3. Quá trình xây dựng, triển khai và quản lý chiến lược chuyển ổi số tại Ngân

hàng TMCP Đầu tư & Phát triển Việt Nam .............................................................. 61

2.2.4. Mức ộ trưởng thành chiến lược chuyển ổi số của Ngân hàng TMCP Đầu tư

& Phát triển Việt Nam .......................................................................................... 69

2.3. Đánh giá tác ộng của chuyển ổi số ến trải nghiệm khách hàng tại Ngân

hàng TMCP Đầu tư & Phát triển Việt Nam ........................................................... 72

2.3.1. Những kết quả ạt ược .............................................................................. 72

2.3.2. Những hạn chế và nguyên nhân .................................................................. 81 lOMoAR cPSD| 58605085 v

MỘT SỐ GIẢI PHÁP CHIẾN LƯỢC CHUYỂN ĐỔI SỐ NHẰM

NÂNG CAO TRẢI NGHIỆM KHÁCH HÀNG TẠI NGÂN HÀNG TMCP

ĐẦU TƯ & PHÁT TRIỂN VIỆT NAM ................................................................ 84

3.1. Xu hướng chuyển ổi số ngành Ngân hàng ............................................... 84

3.1.1. Xu hướng vĩ mô lĩnh vực ngân hàng, thanh toán ....................................... 84

3.1.2. Xu hướng phát triển trải nghiệm khách hàng trong lĩnh vực ngân hàng .... 89

3.1.3. Định hướng chuyển ổi số ngành Ngân hàng Việt Nam ............................ 91

3.2. Đề xuất giải pháp nhằm nâng cao trải nghiệm khách hàng tại Ngân hàng

TMCP Đầu tư & Phát triển Việt Nam ..................................................................... 93

3.2.1. Nhóm giải pháp về khách hàng .................................................................. 93

3.2.2. Nhóm giải pháp về quản trị - tổ chức, mô hình kinh doanh ....................... 95

3.2.3. Nhóm giải pháp về dữ liệu, công nghệ ....................................................... 97

3.3. Một số kiến nghị tới Cơ quan quản lý Nhà nước ...................................... 100

KẾT LUẬN ........................................................................................................... 103

MỤC LỤC THAM KHẢO ................................................................................... 106

PHỤ LỤC 1 - BẢNG CÂU HỎI PHỎNG VẤN ................................................. 112

PHỤ LỤC 2 - DANH SÁCH ĐỐI TƯỢNG PHỎNG VẤN ............................... 113

DANH MỤC TỪ VIẾT TẮT Tiếng Anh AI Artifical Intelligence (Trí tuệ nhân tạo) BIDV

Bank for Investment and Development of Vietnam

(Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) CRM

Customer Relationship Management

(Quản lý quan hệ khách hàng) lOMoAR cPSD| 58605085 vi IoT Internet of Thing (Internet vạn vật) KPI Key Performance Indicator

(Chỉ số hiệu suất trọng yếu) Tiếng Việt CĐS Chuyển ổi số CNTT Công nghệ thông tin NH Ngân hàng TCTD Tổ chức tín dụng TMCP Thương mại cổ phần TT CSKH

Trung tâm Chăm sóc khách hàng DANH MỤC BẢNG

Bảng 1. Mức ộ chuyển ổi số trong ngân hàng ................................................. 14

Bảng 2. Đặc trưng các cấp ngân hàng số ............................................................. 16

Bảng 3. Tầm nhìn chiến lược - mục tiêu mong muốn BIDV .............................. 55

Bảng 4. 3 trụ cột phát triển ến năm 2030 BIDV ................................................ 56

Bảng 5. 6 mục tiêu chiến lược giai oạn 2021 - 2025 BIDV ............................... 57

Bảng 6. 04 trụ cột và 08 phương diện chuyển ổi số của BIDV ........................ 59

Bảng 7. KPI chuyển ổi số BIDV .......................................................................... 59 DANH MỤC HÌNH

Hình 1. Thay ổi phương thức kinh doanh ngành Ngân hàng .......................... 12

Hình 2. Ngân hàng TMCP Đầu tư và Phát triển Việt Nam ............................... 43

Hình 3. Cơ cấu tổ chức BIDV ............................................................................... 46 lOMoAR cPSD| 58605085 vii

Hình 4. Bộ máy quản lý BIDV .............................................................................. 48

Hình 5. Kế hoạch xây dựng Kiến trúc và Chiến lược CNTT BIDV .................. 65

Hình 6. Kiến trúc CNTT BIDV trong tổng thể kiến trúc BIDV ........................ 65

Hình 7. Quản trị CNTT BIDV .............................................................................. 67

Hình 8. Các chỉ số truyền thông nổi bật tại www.bidv.com.vn .......................... 76

DANH MỤC SƠ ĐỒ .............................................................................................. iii

Sơ ồ 1. Khung tích hợp xây dựng chiến lược chuyển ổi số.................................. 24

Sơ ồ 2. Các cấp ộ chiến lược chuyển ổi số theo MMDSA .................................... 27

Sơ ồ 3. Cơ cấu ộ tuổi và vị trí nhân sự BIDV giai oạn 2020 - 2022 .................... 48

Sơ ồ 4. Tổng tài sản và Vốn chủ sở hữu BIDV giai oạn 2017 - 2022 (tỷ ồng) .... 50

Sơ ồ 5. Tổng nguồn vốn huy ộng BIDV giai oạn 2017 - 2022 (tỷ ồng) ............... 51

Sơ ồ 6. Tổng dư nợ tín dụng và ầu tư BIDV giai oạn 2017 - 2022 (tỷ ồng) ........ 52

Sơ ồ 7. Thu dịch vụ ròng BIDV giai oạn 2017 - 2021 (tỷ ồng) ............................ 53

Sơ ồ 8. Tỷ lệ nợ xấu BIDV giai oạn 2018 - 2022 (%) ........................................... 54

Sơ ồ 9. Tổng doanh thu và lợi nhuận trước thuế BIDV giai oạn 2017 - 2022 . 55

(tỷ ồng) ..................................................................................................................... 55

Sơ ồ 10. Cấu phần lợi nhuận BIDV năm 2022 (tỷ ồng) ....................................... 55

Sơ ồ 11. Tiểu ban chỉ ạo CĐS Khối NHBB ........................................................... 65

Sơ ồ 12. Mức ộ chuyển ổi số của BIDV theo trải nghiệm khách hàng ............... 80 lOMoAR cPSD| 58605085 1 LỜI MỞ ĐẦU

1. Tính cấp thiết

Trong bối cảnh Cuộc cách mạng công nghiệp 4.0 và sự phát triển mạnh mẽ của

công nghệ tài chính (Fintech), chuyển ổi số ã trở thành xu hướng tất yếu ối với ngành

ngân hàng Việt Nam. Chuyển ổi số là hướng i không thể tránh khỏi, giúp ngành ngân

hàng thích ứng và vượt qua những thách thức ến từ bối cảnh Cách mạng công nghiệp

4.0. Chuyển ổi số ơn giản là việc sử dụng các công nghệ số ể cải thiện cách tổ chức

hoạt ộng, tương tác với khách hàng và tạo ra giá trị. Siebel (2019) nhấn mạnh rằng

chuyển ổi số cần kết hợp 4 công nghệ then chốt gồm iện toán ám mây, dữ liệu lớn,

internet vạn vật và trí tuệ nhân tạo. Trong lĩnh vực ngân hàng, chuyển ổi số òi hỏi

phải tích hợp công nghệ số và số hóa vào mọi khía cạnh hoạt ộng ể tạo ra các quy

trình mới, thay ổi văn hóa tổ chức và nâng cao trải nghiệm khách hàng nhằm thích

ứng với thị trường (Phạm Thị Hạnh, 2022)

Trải nghiệm khách hàng có tác ộng áng kể ến lòng trung thành và khả năng giữ

chân khách hàng, ồng thời việc cải thiện trải nghiệm khách hàng có thể dẫn ến tăng

lợi nhuận và thị phần cho doanh nghiệp (Verhoef và cộng sự, 2015). Trong ó, một yếu

tố quan trọng ảnh hưởng ến trải nghiệm khách hàng lĩnh vực ngân hàng là sự tiện lợi.

Khách hàng mong ợi các ngân hàng cung cấp các dịch vụ thuận tiện và dễ tiếp cận,

và chuyển ổi kỹ thuật số ã trở thành một công cụ thiết yếu ể áp ứng những mong ợi

này. Các kênh kỹ thuật số là phương thức giao dịch ngân hàng ưa thích của khách

hàng và các ngân hàng cung cấp trải nghiệm kỹ thuật số liền mạch có khả năng có

iểm trải nghiệm khách hàng cao hơn (Deloitte, 2021)

Rõ ràng, chuyển ổi số có thể giúp các ngân hàng cung cấp các dịch vụ ược cá

nhân hóa và tiện lợi ến khách hàng thông qua các kênh số như ngân hàng di ộng, ngân

hàng trực tuyến và chatbot (Accenture, 2020). Bằng cách cung cấp cho khách hàng

một trải nghiệm liền mạch và nhất quán trên các kênh, các ngân hàng có thể nâng cao

sự hài lòng và lòng trung thành của khách hàng. Tuy nhiên, chuyển ổi số cũng ặt ra

một số thách thức như ảm bảo an ninh, bảo mật thông tin và tính tiếp cận với tất cả

khách hàng, kể cả những người có hiểu biết thấp về công nghệ.

Dựa theo Chương trình Chuyển ổi số quốc gia ến năm 2025 và hướng ến năm

2030 của Chính phủ, lĩnh vực tài chính - ngân hàng ược xác ịnh là một trong những lOMoAR cPSD| 58605085 2

ưu tiên hàng ầu trong công cuộc chuyển ổi số toàn diện ất nước. Với mục tiêu này,

các ngân hàng thương mại tại Việt Nam không ngừng ầu tư vào công nghệ ể tham gia

vào cạnh tranh ể dẫn ầu trong cuộc ua chuyển ổi số. Ngân hàng Thương mại Cổ phần

Đầu tư và Phát triển Việt Nam (BIDV) ã xác ịnh rằng chuyển ổi số là một trong ba

trụ cột chính của chiến lược phát triển của họ trong giai oạn từ 2021 ến 2025, tầm

nhìn 2030 với 8 nhóm giải pháp quan trọng. Trong suốt quá trình này, BIDV luôn tập

trung ặt khách hàng vào trung tâm của mọi nỗ lực, nhằm tạo ra các sản phẩm và dịch

vụ ngân hàng sử dụng công nghệ tiên tiến, tiến tới nâng cao trải nghiệm của khách hàng.

Chuyển ổi số có tiềm năng tăng cường trải nghiệm của khách hàng trong lĩnh

vực ngân hàng, tuy nhiên, cũng ồng thời ối mặt với nhiều thách thức và ảnh hưởng ối

với trải nghiệm của khách hàng. Luận văn "Chiến lược Chuyển ổi số nhằm nâng

cao trải nghiệm khách hàng tại ngân hàng TMCP Đầu tư & Phát triển Việt Nam

(BIDV)" sẽ i sâu vào chiến lược của BIDV trong việc nâng cao trải nghiệm của khách

hàng thông qua chuyển ổi số, ồng thời ề xuất những giải pháp thực tế nhằm cải thiện

chất lượng trải nghiệm của khách hàng tại BIDV.

2. Tổng quan tình hình nghiên cứu

Nhận thức ược tầm quan trọng của việc nghiên cứu về chiến lược chuyển ổi số

trong nâng cao trải nghiệm khách hàng lĩnh vực Ngân hàng, nhiều tác giả, nhóm tác

giả trong nước ã có a dạng các nghiên cứu về lĩnh vực này. Sau ây là tổng hợp một số

công trình nghiên cứu tổng quát và nổi bật về chuyển ổi số hướng tới khách hàng

trong lĩnh vực Ngân hàng:

a. Các nghiên cứu về xu hướng chuyển ổi số trong ngành ngân hàng

Trong bài viết "Chuyển ổi số của ngân hàng: Từ thế giới ến thực tiễn ở Việt

Nam", tác giả Trần Hùng Sơn và cộng sự (2022) ã ề cập ến sự phát triển của công

nghệ và xu hướng chuyển ổi số trong lĩnh vực tài chính nói chung và hoạt ộng ngân

hàng nói riêng. Bên cạnh ó, bài viết cũng ánh giá sơ bộ tiến trình chuyển ổi số của các

ngân hàng thương mại Việt Nam thông qua chỉ số sẵn sàng phát triển và ứng dụng

công nghệ thông tin. Tác giả Lương Văn Hải và Nguyễn Thị Hồng Lan (2022) trong

bài viết "Chuyển ổi số ở các ngân hàng thương mại Việt Nam: Thực trạng và giải

pháp" ăng trên Tạp chí Khoa học Trường Đại học Mở Hà Nội, cũng chỉ ra rằng thời lOMoAR cPSD| 58605085 3

gian gần ây, các ngân hàng thương mại Việt Nam ẩy mạnh chuyển ổi số thông qua ầu

tư công nghệ mới, hợp tác với các công ty Fintech ể tự ộng hóa quy trình, cung cấp

sản phẩm và dịch vụ mới, nâng cao trải nghiệm khách hàng. Chuyển ổi số mang lại

cho các ngân hàng những lợi ích và lợi thế cạnh tranh. Tuy nhiên, quá trình chuyển ổi

số cũng gặp nhiều khó khăn, thách thức.

Tác giả Phạm Thị Hạnh (2022) trong bài viết "Chuyển ổi số - Giải pháp trọng

tâm nhằm nâng cao năng lực cạnh tranh của các ngân hàng thương mại - Một số giải

pháp cho BIDV" ăng tải trên Tạp chí Tài chính Doanh nghiệp cũng ồng quan iểm khi

chỉ ra rằng chuyển ổi số ã trở thành xu hướng tất yếu của nền kinh tế nói chung và

ngành ngân hàng nói riêng trong bối cảnh hiện nay. Đặc biệt, ây là cơ hội lớn cho các

ngân hàng thương mại Việt Nam nhờ sự ủng hộ và quyết tâm của Chính phủ, cùng

với ó là dư ịa phát triển ngân hàng số còn rộng lớn và xu hướng khách hàng sử dụng

nhiều hơn các kênh giao dịch iện tử. Một số thách thức lớn mà bài viết nêu ra bao

gồm sự cạnh tranh giữa các ngân hàng và với các công ty Fintech, khung pháp lý chưa

theo kịp tốc ộ phát triển ngân hàng số, cơ sở dữ liệu quốc gia ang hoàn thiện và các

thách thức nội tại của ngân hàng. Bài viết ề xuất một số khuyến nghị với cơ quan quản

lý nhà nước và BIDV nhằm nâng cao năng lực cạnh tranh, thực hiện thành công trụ

cột chuyển ổi số trong Chiến lược phát triển ến năm 2025 và tầm nhìn ến năm 2030.

Dựa trên các kịch bản về mô hình hoạt ộng ngân hàng trong tương lai, tác giả

Phạm Minh Tuấn (2022) chỉ ra những xu hướng phát triển sản phẩm, dịch vụ ngân

hàng trong bối cảnh chuyển ổi số hiện nay thông qua phân tích các tác ộng của xu

hướng chuyển ổi số và công nghệ mới từ Cuộc cách mạng công nghiệp 4.0 ến sự phát

triển sản phẩm, dịch vụ ngân hàng. Theo ó, bảy xu hướng mới này bao gồm: thay ổi

mô hình kinh doanh; thay ổi phương thức cạnh tranh; phát triển kênh phân phối ại

diện, giảm mạng lưới vật lý; phát triển sản phẩm, dịch vụ sáng tạo, tuỳ biến theo nhu

cầu của khách hàng; ứng dụng rộng rãi sinh trắc học (vân tay, nhận diện giọng nói)

trong phê chuẩn và xác thực giao dịch; xây dựng hệ sinh thái kết nối với các liên minh

và ối tác trong hoàn thiện cơ sở hạ tầng công nghệ và phát triển sản phẩm, dịch vụ;

và tăng cường an ninh, an toàn bảo mật.

b. Các nghiên cứu về trải nghiệm khách hàng trong ngành ngân hàng lOMoAR cPSD| 58605085 4

Bằng cách sử dụng phương pháp ịnh tính và kiểm ịnh mô hình trên 275 mẫu

khảo sát, tác giả Lê Thị Kim Thoa và cộng sự (2021) trong bài nghiên cứu "Các yếu

tố ảnh hưởng ến sự hài lòng của khách hàng cá nhân ối với chất lượng dịch vụ tại

Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Bình

Phước", ã chỉ ra 5 yếu tố ảnh hưởng ến sự hài lòng của khách hàng cá nhân về chất

lượng dịch vụ tại BIDV - Chi nhánh Bình Phước, bao gồm: Sự tin cậy, Khả năng áp

ứng, Năng lực phục vụ, Sự ồng cảm và Phương tiện hữu hình. Từ ó, nhóm tác giả

cũng ề xuất 5 hàm ý quản trị nhằm nâng cao hơn nữa sự hài lòng của khách hàng cá

nhân về chất lượng dịch vụ tại ây.

Trong một nghiên cứu rộng hơn, tác giả Lê Hoàng Anh và Nguyễn An Bình

(2022) thông qua phương pháp ịnh lượng ã kết luận ược rằng ý ịnh sử dụng dịch vụ

ngân hàng iện tử của khách hàng chịu ảnh hưởng bởi các nhân tố: Ảnh hưởng xã hội;

Nhân tố thương hiệu; Nhận thức hữu ích; Nhận thức dễ sử dụng; Công nghệ và Bảo mật.

Trong bối cảnh chuyển ổi số, Nguyễn Thị Thu (2023) dựa trên kết quả phân tích

318 khách hàng ã sử dụng dịch vụ ngân hàng số, ã ánh giá ược tác ộng của các nhân

tố ến trải nghiệm khách hàng khi sử dụng dịch vụ ngân hàng số. Kết quả cho thấy:

hình ảnh ngân hàng; khả năng tiếp cận; sản phẩm dịch vụ; chất lượng phục vụ; công

nghệ; bảo mật là các nhân tố ảnh hưởng tích cực tới trải nghiệm khách hàng. Đặc biệt,

nhân tố công nghệ có tác ộng mạnh mẽ nhất còn chất lượng phục vụ có tác ộng ít nhất

(Bài viết “Các nhân tố tác ộng ến trải nghiệm khách hàng khi sử dụng dịch vụ ngân

hàng số” - Tạp chí Kinh tế và Dự báo).

Tóm lại, hầu hết các công trình nghiên cứu ã ề cập và ề xuất nhiều giải pháp liên

quan ến nâng cao chất lượng hoạt ộng chuyển ổi số trong lĩnh vực ngân hàng, ặc biệt

là trong việc cải thiện trải nghiệm cho khách hàng. Tuy nhiên, không có nhiều nghiên

cứu i sâu vào phân tích chiến lược chuyển ổi số tại Ngân hàng, ặc biệt là BIDV - một

trong những ngân hàng tiên phong trong chuyển ổi số lĩnh vực Ngân hàng và luôn là

iển hình cho các Ngân hàng thương mại tại Việt Nam. Vì vậy, việc nghiên cứu ề tài

"Chiến lược Chuyển ổi số nhằm nâng cao trải nghiệm khách hàng tại ngân hàng

TMCP Đầu tư & Phát triển Việt Nam (BIDV)" của tác giả là cấp thiết, thể hiện tính

mới và sáng tạo trong hoạt ộng nghiên cứu ứng dụng. lOMoAR cPSD| 58605085 5

3. Mục tiêu nghiên cứu

Mục ích chính của ề tài là nghiên cứu tình hình triển khai chiến lược chuyển ổi

số nhằm nâng cao trải nghiệm khách hàng tại BIDV, từ ó ưa ra ề xuất giải pháp chiến

lược cụ thể ể nâng cao ược chất lượng trải nghiệm khách hàng tại BIDV. Cụ thể: (1)

Nghiên cứu tổng quan về chuyển ổi số, trải nghiệm khách hàng và cách

thức nâng cao trải nghiệm khách hàng thông qua chuyển ổi số trong lĩnh vực ngân hàng; (2)

Phân tích, ánh giá chiến lược chuyển ổi số nhằm nâng cao trải nghiệm khách hàng tại BIDV; (3)

Đề xuất các giải pháp nhằm nâng cao hiệu quả trải nghiệm khách hàng

thông qua chiến lược chuyển ổi số tại BIDV.

4. Đối tượng và Phương pháp nghiên cứu

a. Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận văn là chiến lược chuyển ổi số nhằm nâng cao

trải nghiệm khách hàng tại Ngân hàng TMCP Đầu tư & Phát triển Việt Nam - BIDV.

b. Phương pháp thực hiện

Để thực hiện ề tài, tác giả sử dụng kết hợp các phương pháp nghiên cứu so sánh,

tổng hợp & phân tích.

- Phương pháp so sánh: Thực hiện so sánh cách thức và các bước xây dựng

chiến lược chuyển ổi số, nâng cao trải nghiệm khách hàng tại BIDV và các

mô hình chiến lược chuyển ổi số, phương án nâng cao trải nghiệm khách

hàng theo ề xuất của chuyên gia cũng như kinh nghiệm triển khai tại các

Ngân hàng khác trên thế giới ể làm rõ thực trạng, ánh giá và ề xuất phương

án cải thiện cho BIDV trong tương lai.

- Phương pháp tổng hợp & phân tích: Thông qua tổng hợp dữ liệu từ các nguồn

uy tín cũng như từ Ngân hàng TMCP Đầu tư & Phát triển Việt Nam về quá

trình triển khai chuyển ổi số tại BIDV, từ ó phân tích ánh giá các số liệu ể

làm rõ chiến lược chuyển ổi số trong việc nâng cao trải nghiệm khách hàng tại ây.

Quy trình nghiên cứu ược thực hiện qua 04 bước: lOMoAR cPSD| 58605085 6

Bước 1. Nghiên cứu tài liệu tham khảo

Đề tài ược nghiên cứu dựa trên cơ sở dữ liệu, bài báo tạp chí chuyên ngành,

sách, báo từ các nguồn uy tín, các báo cáo của các tổ chức quốc tế và các báo cáo nội

bộ của Ngân hàng TMCP Đầu tư & Phát triển Việt Nam.

Bước 2. Phân tích nội dung

Từ các tài liệu thu thập, tác giả phân loại, tổng hợp và phân tích các nội dung

liên quan ến chuyển ổi số, chiến lược chuyển ổi số, trải nghiệm khách hàng nói chung

và bối cảnh Ngân hàng TMCP Đầu tư & Phát triển Việt Nam nói riêng.

Bước 3. Thu thập và xử lý dữ liệu

Dữ liệu thứ cấp ược tác giả thu thập từ báo cáo thường niên của BIDV, báo cáo

kết quả triển khai chuyển ổi số theo giai oạn của các bộ phận BIDV, báo cáo của ơn

vị tư vấn chuyển ổi số cho BIDV. Ngoài ra, tác giả tham khảo từ báo cáo thường niên

của NHNN, một số NHTM, tạp chí chuyên ngành…

Dữ liệu sơ cấp ược thu thập thông qua phỏng vấn chuyên gia. Đối tượng tham

gia phỏng vấn bao gồm ại diện Ban lãnh ạo BIDV, ại diện Trung tâm Phát triển Ngân

hàng số BIDV. Danh sách tham gia phỏng vấn chi tiết tại Phụ lục 2.

Bước 4. Tổng kết và báo cáo

Kết hợp với quá trình phân tích, tổng hợp tài liệu, kết quả iều tra phỏng vấn, tác

giả tiến hành hoàn thiện báo cáo tổng kết.

5. Kết cấu của luận văn

Ngoài phần Mở ầu, Danh mục viết tắt, Danh mục các bảng biểu, Phần kết luận,

Danh mục tài liệu tham khảo, kết cấu của luận văn gồm 3 phần chính:

Chương 1. Tổng quan về chiến lược chuyển ổi số và trải nghiệm khách hàng trong lĩnh vực ngân hàng

Chương 2. Phân tích chiến lược chuyển ổi số nhằm nâng cao trải nghiệm khách

hàng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

Chương 3. Một số giải pháp chiến lược chuyển ổi số nhằm nâng cao hiệu quả

trải nghiệm khách hàng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

TỔNG QUAN VỀ CHIẾN LƯỢC CHUYỂN ĐỔI SỐ VÀ TRẢI

NGHIỆM KHÁCH HÀNG TRONG LĨNH VỰC NGÂN HÀNG

1.1. Tổng quan về chuyển ổi số trong lĩnh vực ngân hàng lOMoAR cPSD| 58605085 7

1.1.1. Khái niệm chuyển ổi số

Quá trình số hóa ngày càng tăng trong các nền kinh tế ã làm nổi bật tầm quan

trọng của chuyển ổi số ối với khả năng cạnh tranh của doanh nghiệp. Kể từ năm 2014,

tại Diễn àn Kinh tế Thế giới, khái niệm "chuyển ổi số" ã lần ầu ược ịnh hình cụ thể,

dựa trên các ặc iểm cơ bản của nó; từ ó thúc ẩy sự quan tâm và nghiên cứu về chuyển

ổi số từ các nhà khoa học và chuyên gia. Trong suốt thập kỷ qua, chủ ề chuyển ổi số

ã thu hút sự quan tâm ngày càng lớn từ các chuyên gia trên thế giới, với nhiều khía

cạnh khác nhau ược nghiên cứu sâu rộng. Cho ến hiện nay, khái niệm chuyển ổi số

vẫn ang là chủ ề ược các nhà khoa học và chuyên gia tích cực thảo luận.

Chuyển ổi số ược nhìn nhận rộng rãi như một ộng lực tạo ra sự thay ổi trong mọi

bối cảnh, áng chú ý nhất là trong bối cảnh kinh doanh và ảnh hưởng ến mọi khía cạnh

của ời sống con người dựa trên việc sử dụng công nghệ (Fitzgerald và cộng sự, 2014;

Westerman và cộng sự, 2011; Solis và cộng sự, 2014; Bondar và cộng sự, 2017). Rõ

ràng, công nghệ kỹ thuật số không chỉ tác ộng ến việc chuyển ổi sản phẩm, quy trình

kinh doanh hoặc bán hàng mà còn tác ộng ến toàn bộ mô hình kinh doanh (Hess và

cộng sự, 2016). Theo Gartner (2019), công ty nghiên cứu và tư vấn về công nghệ

thông tin hàng ầu thế giới, chuyển ổi số trong doanh nghiệp có thể ược hiểu là việc

sử dụng các công nghệ số ể thay ổi mô hình kinh doanh, tạo ra cơ hội mới ể tạo giá

trị và tăng doanh thu. Đây là quá trình chuyển từ mô hình kinh doanh truyền thống

sang mô hình kinh doanh số hóa. Christian và cộng sự (2015) cũng chia sẻ quan iểm

tương tự khi giải thích rằng, chuyển ổi số có thể ám chỉ bất cứ iều gì, từ việc hiện ại

hóa công nghệ thông tin, tối ưu hóa các quy trình kỹ thuật số, cho ến việc sáng tạo ra

các mô hình kinh doanh kỹ thuật số mới. Điều này bao gồm một loạt các hoạt ộng

nhằm tận dụng các công nghệ kỹ thuật số mới, từ ó cải thiện quy trình kinh doanh

một cách áng kể và có tác ộng ến tất cả các khía cạnh của cuộc sống của khách hàng.

Chuyển ổi số không chỉ ơn giản là việc cải tổ lại quy trình kinh doanh, mà còn

tạo ra sự thay ổi cơ bản về cách doanh nghiệp tương tác với khách hàng và tạo ra giá

trị cho họ. Trong thời ại kỹ thuật số, doanh nghiệp cần ịnh hình lại tuyên bố giá trị

khách hàng và những gì họ cung cấp cho khách hàng (Berman, 2012). Tại ây, sự khác

biệt không chỉ nằm ở việc thay ổi hoạt ộng kinh doanh cơ bản mà còn ở cách doanh

nghiệp hiểu về quan niệm sản phẩm tương tác thông minh. Việc ịnh hình lại ề xuất lOMoAR cPSD| 58605085 8

giá trị khách hàng có thể ạt ược bằng cách sử dụng phân tích thông tin và dữ liệu ể

nâng cao, mở rộng hoặc xác ịnh lại trải nghiệm của khách hàng.

Chuyển ổi số yêu cầu sự liên kết nhiều chiến lược của công ty với chiến lược

kinh doanh kỹ thuật số kết hợp cả chiến lược kinh doanh và CNTT (Bharadwaj và

cộng sự, 2013; Matt và cộng sự, 2015). Chuyển ổi số là một quá trình phức tạp, mang

tính cách mạng và liên tục òi hỏi những thay ổi cơ bản trong cơ cấu và hệ thống tổ

chức dẫn ến việc ánh giá lại các chuẩn mực và giá trị của tổ chức (Liu và cộng sự,

2011). Vì vậy, quá trình chuyển ổi số yêu cầu sự hỗ trợ mạnh mẽ từ ội ngũ quản lý

cấp cao. Chuyển ổi số không chỉ phải ược triển khai mà còn phải ược bảo mật và

truyền ạt, sự phức tạp của các dự án chuyển ổi số có thể thách thức các nhà iều hành (Andriole, 2017).

Đặc biệt, cần phân biệt chuyển ổi số với số hóa. Chuyển ổi số ề cập ến những

thay ổi phát sinh từ công nghệ kỹ thuật số (Hagberg và cộng sự, 2016; Hess và cộng

sự, 2016; Parviainen và cộng sự, 2017), trong khi số hóa ề cập ến việc chuyển ổi thông

tin từ dạng tương tự sang dạng kỹ thuật số và tự ộng hóa các quy trình thông qua công

nghệ thông tin (Hess và cộng sự, 2016). Thuật ngữ “chuyển ổi” bao gồm khả năng

thấu hiểu ể thực hiện các hành ộng cần thiết khi tổ chức phải ối mặt với công nghệ

mới; không nên nhầm lẫn nó với sự thay ổi ơn giản (Singh và Hess, 2017).

Nhìn chung, chuyển ổi số trong môi trường doanh nghiệp òi hỏi một sự thay ổi

tổng thể và toàn diện trong tư duy và cách thức quản lý doanh nghiệp. Điều này bao

gồm việc iều chỉnh chiến lược kinh doanh và thay ổi văn hóa tổ chức, tái thiết kế mô

hình kinh doanh, tối ưu hóa quy trình hoạt ộng, cải thiện cấu trúc tổ chức và nâng cao

năng lực của ội ngũ nhân viên. Mục tiêu của việc này là tạo ra những giá trị mới và

cao cấp hơn cho khách hàng, nhân viên, nhà ầu tư và ối tác bằng cách tận dụng sức

mạnh của các công nghệ số tiên tiến.

Chuyển ổi số trong lĩnh vực ngân hàng

Theo nghiên cứu của Lugovsky (2021), chuyển ổi số trong lĩnh vực ngân hàng

là một quá trình tổng hợp sự biến ổi về văn hóa tổ chức và hoạt ộng kinh doanh dưới

áp lực của sự số hóa. Mặc dù có thể hiểu ơn giản là việc chuyển ổi dịch vụ khách hàng

vào không gian trực tuyến thông qua Internet, nhưng iều này chỉ là một phần nhỏ của

một sự thay ổi lớn hơn. Chuyển ổi số thể hiện sự tiến bộ a chiều trong nhiều khía lOMoAR cPSD| 58605085 9

cạnh, bao gồm cách cung cấp dịch vụ, tự ộng hóa quy trình, trải nghiệm khách hàng,

tích hợp dữ liệu, ộ linh hoạt của tổ chức và hoạt ộng kinh doanh. Chuyển ổi này ánh

dấu sự khởi ầu của ngân hàng trong việc cung cấp dịch vụ kỹ thuật số một cách toàn

diện, giảm bớt sự tương tác trực tiếp với khách hàng và ưa ra thị trường các sản phẩm

và dịch vụ ngân hàng dựa trên công nghệ thông tin. Trong quá trình này, các ngân

hàng ang trở thành những tổ chức công nghệ với chiến lược riêng của họ. Sự hợp tác

mật thiết giữa bộ phận tiếp thị và công nghệ thông tin trong ngân hàng sẽ tạo ra cơ

hội ể phát triển và cung cấp các sản phẩm kỹ thuật số mới.

Chuyển ổi số trong ngành ngân hàng òi hỏi việc xây dựng một hạ tầng công

nghệ mạnh mẽ, có khả năng thích nghi và tối ưu hóa cả công nghệ hiện tại và tiềm

năng của công nghệ trong tương lai (Vũ Hồng Thanh, 2022). Điều này bao gồm việc

thiết lập các quy trình mới, cho phép cả lãnh ạo và nhân viên thử nghiệm và triển khai

từng bước một với công nghệ mới. Tuy chuyển ổi số trong ngân hàng không chỉ ơn

giản là việc áp dụng các công nghệ mới như trí tuệ nhân tạo (AI) và Blockchain, mà

nó còn òi hỏi một quá trình thay ổi toàn diện bao gồm mô hình kinh doanh, chiến

lược, và văn hóa kinh doanh của ngân hàng. Trọng tâm nằm ở việc áp dụng công nghệ

số hóa (Lê Cẩm Tú, 2021).

Chuyển ổi số trong lĩnh vực ngân hàng thực chất là cơ hội ể xây dựng trải nghiệm

ngân hàng tổng thể (total experience - TX) dựa trên bốn quy tắc quan trọng: a trải

nghiệm (multi experience - MX), trải nghiệm khách hàng (customer experience - CX),

trải nghiệm nhân sự (employee experience - EX), và trải nghiệm người dùng (user

experience - UX) (Temenos, 2019). Trong bối cảnh này, trải nghiệm của khách hàng

ược thể hiện qua việc cho phép họ tự phục vụ, trải nghiệm này xảy ra trong thời gian

thực và trên nhiều thiết bị, tạo ra những trải nghiệm cá nhân phù hợp với từng khách

hàng cụ thể. Mặt khác, trải nghiệm thực thi cho phép tổ chức cung cấp các dịch vụ

theo yêu cầu với sự tham gia tối thiểu của con người, cho phép nhân viên hỗ trợ khách

hàng qua các kênh trực tuyến và ồng thời không ngừng cải tiến sản phẩm và quy trình

(Đào Lê Kiều Anh và Hà Thị Ngọc Hải, 2021).

Tóm lại, chuyển ổi số trong lĩnh vực ngân hàng không chỉ ơn thuần là việc thay

ổi các yếu tố công nghệ số hóa, mà còn bao gồm sự biến ổi toàn diện trong mọi khía

cạnh và hoạt ộng của ngân hàng. Quá trình này cho phép sáng tạo hoặc iều chỉnh các lOMoAR cPSD| 58605085 10

quy trình hoạt ộng, mô hình kinh doanh, văn hóa tổ chức và cải thiện trải nghiệm của

khách hàng. Mục tiêu là ể nhanh chóng áp ứng các yêu cầu thay ổi từ thị trường và

áp ứng nhu cầu ngày càng cao của khách hàng.

1.1.2. Các yếu tố ảnh hưởng quá trình chuyển ổi số trong lĩnh vực ngân hàng

Theo các chuyên gia, ại dịch Covid-19 không phải là nguyên nhân trực tiếp gây

ra sự chuyển ổi số. Tuy nhiên, sự bùng phát của ại dịch ã làm rõ tầm quan trọng của

việc áp dụng công nghệ số và thúc ẩy quá trình chuyển ổi số trong nhiều lĩnh vực, bao

gồm cả lĩnh vực ngân hàng. Dịch bệnh ã tạo ra một môi trường kinh doanh cực kỳ

khó khăn cho các ngân hàng truyền thống. Với tình hình này, việc xác ịnh các yếu tố

quan trọng óng vai trò trong việc thành công của quá trình chuyển ổi số tại các ngân

hàng trở nên vô cùng cấp thiết.

Bằng cách hợp mô hình Five Forces của Porter và phân tích PEST, Werth và

cộng sự (2020) ã chỉ ra các yếu tố ảnh hưởng ến quá trình chuyển ổi số trong lĩnh vực

tài chính, trong ó, các yếu tố quan trọng ối với lĩnh vực ngân hàng bao gồm: sự thay

ổi trong kỳ vọng của khách hàng, sự gia tăng cạnh tranh từ các công ty Fintech mới

gia nhập thị trường, sự iều chỉnh về mặt pháp lý cũng như nhu cầu tăng cường hiệu

quả và tiết kiệm chi phí. Nghiên cứu sử dụng mô hình lý thuyết tổng quát nhưng gặp

hạn chế khi kết luận chỉ dựa trên việc tổng hợp kết quả phỏng vấn từ 15 cuộc phỏng

vấn chuyên gia kinh tế. Trong khi ó, Lê Tấn Nghiêm và cộng sự (2022) cho rằng các

yếu tố chiến lược, cạnh tranh & quản lý, sản phẩm & dịch vụ, khách hàng và nhân

viên ều có tác ộng mạnh mẽ ối với quá trình chuyển ổi số trong ngành ngân hàng khi

nghiên cứu thực nghiệm các ngân hàng trên thế giới. Các yếu tố này óng một vai trò

quan trọng trong việc ịnh hình hướng i và thành công của quá trình chuyển ổi số trong lĩnh vực ngân hàng.

1.1.2.1. Chiến lược, cạnh tranh và quản lý

Về chiến lược, chuyển ổi số không chỉ giới hạn ở việc số hóa dữ liệu và tự ộng

hóa quy trình, nó thay ổi những giá trị cốt lõi của tổ chức, ồng thời nhấn mạnh tầm

quan trọng của việc ịnh hình chiến lược (Yeshugova và cộng sự, 2019). Yeshugova

và cộng sự (2019) cho rằng thành công trong việc chuyển ổi số trong ngành ngân hàng

yêu cầu một chiến lược rõ ràng với mục tiêu ột phá, xem xét thỏa thuận ối tác, ẩy

mạnh phát triển năng lực còn thiếu, và thực hiện chuyển ổi văn hóa doanh nghiệp. lOMoAR cPSD| 58605085 11

Về cạnh tranh, chuyển ổi số ược xem như một ộng lực thúc ẩy sự cạnh tranh,

mở ra cơ hội mở rộng cơ sở khách hàng và dịch vụ cho ngân hàng (Kolodiziev và ồng

nghiệp, 2021). Sự bùng nổ của ngân hàng trực tuyến và công ty công nghệ tài chính

(Fintech) ã tạo ra một cạnh tranh mạnh mẽ trong ngành ngân hàng. Để tồn tại và phát

triển trong thời ại số hóa này, các ngân hàng truyền thống buộc phải nhận thức ược

tầm quan trọng của việc chuyển ổi số. Vị thế cạnh tranh của ngân hàng tăng lên thông

qua sự phát triển của công nghệ ngân hàng số, quy trình quyết ịnh cho vay cá nhân và

doanh nghiệp, và hoạt ộng tiền gửi cá nhân và doanh nghiệp.

Về quản lý, tương lai của các ngân hàng òi hỏi sự iều chỉnh cấu trúc tổ chức và

xem xét cách tiếp cận, bao gồm cả cách tiếp cận truyền thống và hiện ại. Điều này ặt

ra yêu cầu cải thiện quy trình thay ổi ể phù hợp với quy mô của từng ngân hàng. Mặc

dù hầu hết các thành viên trong ban quản trị của các ngân hàng có kinh nghiệm, sự

óng góp của các tài năng trẻ là cần thiết hơn bao giờ hết ể em lại những ý tưởng sáng

tạo và ột phá. Ngược lại, các lãnh ạo trẻ cũng có ảnh hưởng lớn ến văn hóa tổ chức,

ẩy mạnh sự linh hoạt ể thích nghi với môi trường làm việc dựa trên công nghệ số.

1.1.2.2. Sản phẩm và dịch vụ

Để duy trì sự cạnh tranh vượt trội so với các tổ chức tài chính khác, các ngân

hàng truyền thống cần thay ổi và linh hoạt hơn. Ngân hàng nên hiện thực hóa tiêu

chuẩn sáng tạo và tập trung vào việc tối giản hóa các dịch vụ chuyên nghiệp mà khách

hàng có thể truy cập bất cứ lúc nào và bất kỳ âu (Mirkovic và cộng sự, 2019). Các

ngân hàng cũng cần tập trung vào cung cấp dịch vụ trực tuyến, cạnh tranh trong việc

phát triển các sản phẩm ngân hàng và giải pháp kỹ thuật số sáng tạo. Họ cần ầu tư vào

công nghệ trí tuệ nhân tạo và tăng cường bảo mật trên không gian mạng ể giảm thiểu

rủi ro (Mamadiyarov, 2020; Votintseva và cộng sự, 2019). Đặc biệt quan trọng, sản

phẩm và dịch vụ cần ược triển khai phù hợp với từng giai oạn của quá trình chuyển ổi số.

Để ạt ược mục tiêu lấy khách hàng làm trung tâm như một mục tiêu của doanh

nghiệp, òi hỏi các nhóm sản phẩm phải tập trung vào người tiêu dùng, nơi các phản

hồi liên tục ược sử dụng ể thúc ẩy cải tiến. Điều này òi hỏi sự hợp tác mạnh mẽ giữa

các nhóm kinh doanh và công nghệ, một hệ sinh thái công cụ mạnh mẽ và cách tiếp

cận gia tăng ể tạo "Sản phẩm khả thi tối thiểu". Chiến lược như vậy sẽ cho phép các lOMoAR cPSD| 58605085 12

ngân hàng triển khai nhanh chóng các khả năng cần thiết trên các kênh kỹ thuật số và

tránh trở nên lỗi thời.

Sự phát triển và sự hội tụ của nhiều công nghệ như di ộng, iện toán ám mây, dữ

liệu lớn và trí tuệ nhân tạo không chỉ giúp các ngân hàng sáng tạo ra các sản phẩm

mới vượt trội hơn và trải nghiệm dịch vụ xuất sắc hơn, mà còn óng vai trò quan trọng

trong việc thúc ẩy quá trình chuyển ổi của họ. Công nghệ hiện ang nhanh chóng thúc

ẩy quá trình chuyển ổi số trong ngành ngân hàng, và các ứng dụng như e-KYC, thanh

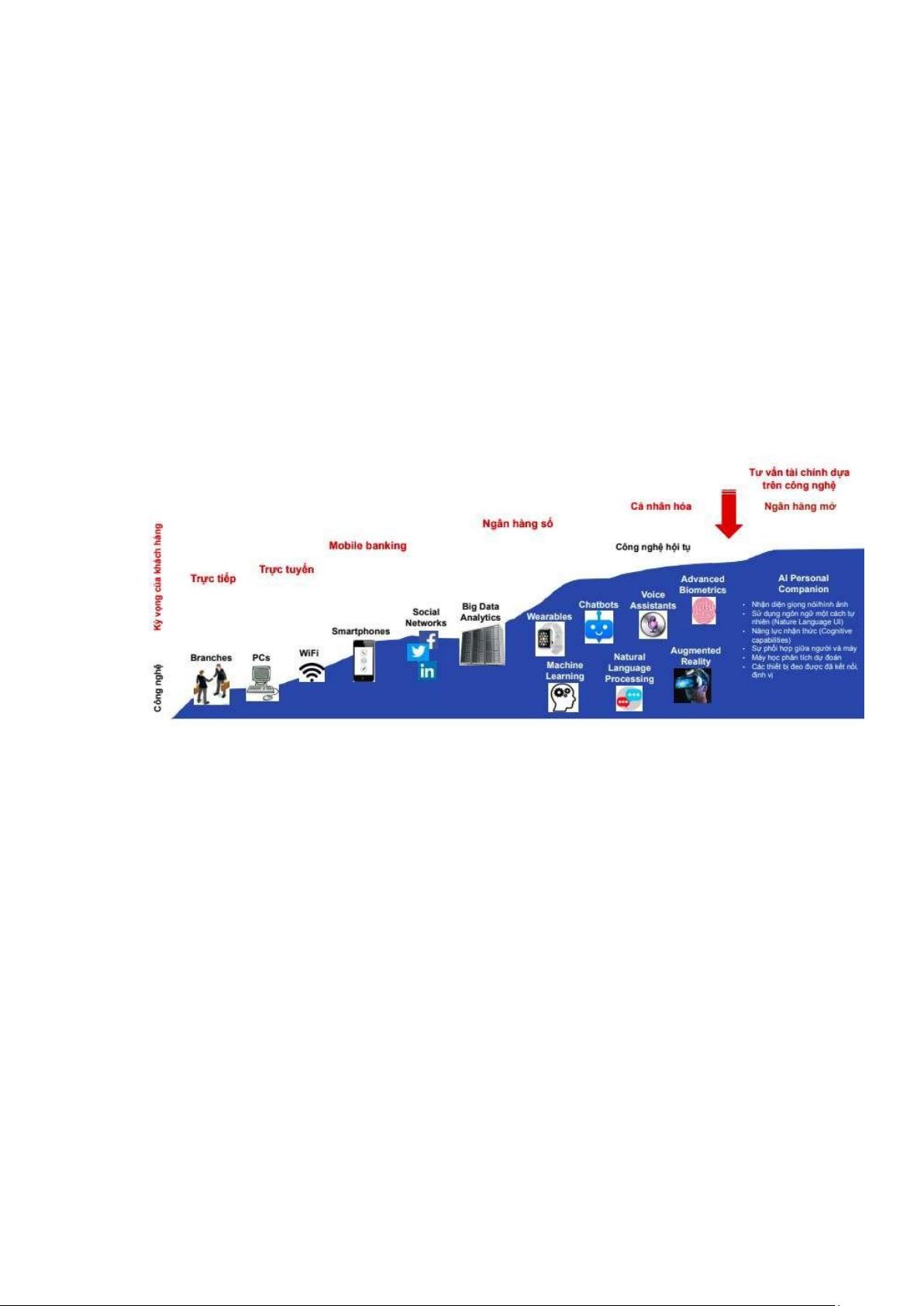

toán không tiếp xúc, thẻ tín dụng ảo,... ang dần trở thành tiêu chuẩn trong ngành này. 1.1.2.3. Khách hàng Nguồn: PwC, 2021

Hình 1. Thay ổi phương thức kinh doanh ngành Ngân hàng

Sự linh hoạt và sự thân thiện với người dùng cần phải ứng ở trung tâm của mọi

chiến lược công nghệ thông tin liên quan ến giao diện khách hàng. Để ạt ược sự hiệu

quả trong quá trình chuyển ổi số, các ngân hàng cần thường xuyên cập nhật các hệ

thống ứng dụng thân thiện với người dùng và phải thực hiện các hoạt ộng ể nâng cao

sự hiểu biết về khách hàng và tạo thêm giá trị trong trải nghiệm của họ khi sử dụng dịch vụ.

Để hiểu rõ hơn về khách hàng, ầu tiên cần nhận thức rằng ngày nay, họ không

còn là các cá nhân ơn lẻ như trước ây mà thay vào ó, họ trở thành các thành viên trong

nhiều mạng lưới khác nhau, ặc biệt là trong không gian số. Việc các ngân hàng thương

mại thúc ẩy dịch vụ ngân hàng a kênh (omni-channel) và nỗ lực tiếp cận khách hàng

tại mọi iểm chạm, không chỉ tập trung vào các iểm chạm vật lý tại chi nhánh, là một

Tài liệu liên quan:

-

Ảnh Hưởng Đặc Điểm Tổng Giám Đốc Đến Hiệu Quả Doanh Nghiệp | Môn Quản trị kinh doanh - Trường Cao đẳng công thương Việt Nam

86 43 -

Chương 6: Chức năng điều khiển trong quản trị | Môn Quản trị kinh doanh - Trường Cao đẳng công thương Việt Nam

88 44 -

Chương 3: Cuộc Họp và Hội Nghị | Môn Quản trị kinh doanh - Trường Cao đẳng công thương Việt Nam

86 43 -

Quản trị Thời gian và Thông tin | Môn Quản trị kinh doanh - Trường Cao đẳng công thương Việt Nam

84 42