Chính Sách Thuế TNDN Khi Chuyển Nhượng Quyền SDĐ - KINH TẾ QUỐC DÂN | Môn Quản lý đất đai Trường Đại Học Kinh Tế Quốc Dân

Trong bối cảnh thị trường bất động sản ngày càng sôi động và có nhiều biến động, hoạt động chuyển nhượng quyền sử dụng đất của các doanh nghiệp đã và đang không ngừng gia tăng cả về số lượng và giá trị. Diễn biến này không chỉ thúc đẩy sự phát triển của ngành bất động sản mà còn tạo ra nguồn thu đáng kể cho người sở hữu và nhà đầu tư, đồng thời góp phần vào tăng trưởng kinh tế quốc gia. Tuy nhiên, trước những biến động phức tạp và khó lường của thị trường, hệ thống chính sách thuế thu nhập từ chuyển quyền sử dụng đất đóng vai trò quan trọng trong việc đảm bảo sự ổn định và công bằng.

Chính sách thuế TNDN đối với hoạt động chuyển nhượng quyền sử dụng đất không chỉ là công cụ tài khoá nhằm đảm bảo nguồn thu mà còn là phương tiện để Nhà nước kiểm soát các hoạt động đầu cơ đất đai, giảm thiểu tình trạng bong bóng bất động sản, góp phần bình ổn thị trường và định hướng phát triển kinh tế theo hướng bền vững. Dù vậy, trên thực tế, cơ chế áp dụng chính sách này vẫn còn nhiều bất cập, như khó khăn trong định giá, hạn chế trong quy định về miễn giảm thuế hay những vướng mắc về thủ tục hành chính. Những vấn đề này không chỉ gây khó khăn cho các bên tham gia giao dịch mà còn ảnh hưởng đến hiệu quả và tính công bằng trong thực thi chính sách thuế. Tài liệu sưu tầm được gồm 19 trang giúp quý vị hiểu rõ hơn về Chính Sách Thuế TNDN Khi Chuyển Nhượng Quyền SDĐ Mời các bạn đón xem

Môn: Quản lý đất đai 13 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 57874556

ĐẠI HỌC KINH TẾ QUỐC DÂN KHOA BẤT ĐỘNG SẢN

VÀ KINH TẾ TÀI NGUYÊN

——————– o0o ——————— BÀI TẬP NHÓM

MÔN: QUẢN LÝ NHÀ NƯỚC VỀ ĐẤT ĐAI Đề tài:

“Chính sách thuế thu nhập doanh nghiệp khi

chuyển nhượng quyền sử SDĐ” Giảng viên hướng dẫn : ThS. Trần Thu Thuỷ Nhóm sinh viên thực : Hoàng Lam Phương - 11245076 hiện Nguyễn Thị Thu - 11245082 Phương Phạm Hà Phương - 11245083 Trần Thị Hà Phương - 11245085 Vũ Thị Mai Phương - 11245086 Lê Bảo Sơn - 11245088 Lê Hồng Sơn 11245089 - Lớp học phần

: Quản lý nhà nước về đất đai 1 Hà Nội, 2025 lOMoAR cPSD| 57874556 3 MỤC LỤC

LỜI MỞ ĐẦU.....................................................................................................................................................................4

CHƯƠNG I: CHÍNH SÁCH THUẾ THU NHẬP DOANH NGHIỆP KHI CHUYỂN NHƯỢNG QUYỀN SỬ

DỤNG ĐẤT.........................................................................................................................................................................5

1.1 KHÁI QUÁT VỀ THUẾ THU NHẬP DOANH NGHIỆP KHI CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG ĐẤT.....5 1.1.1

Khái niệm về thuế TNDN khi chuyển nhượng quyền sử dụng đất....................................................5 1.1.2

Cơ sở pháp lí về thuế thu nhập doanh nghiệp khi chuyển nhượng quyền sử dụng đất..................5

1.2 NỘI DUNG VỀ THUẾ THU NHẬP DOANH NGHIỆP KHI CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG ĐẤT.......6 1.2.1

Đối tượng chịu thuế................................................................................................................................6 1.2.2

Đối tượng miễn giảm thuế.....................................................................................................................6

1.3 CÁCH TÍNH THUẾ.................................................................................................................................7

1.3.1 Công thức tính thuế............................................................................................................................. ........7

1.3.2 Căn cứ tính thuế...........................................................................................................................................7

2 THỦ TỤC KÊ KHAI VÀ NỘP THUẾ......................................................................................................10

CHƯƠNG II: THỰC TRẠNG VỀ CHÍNH SÁCH THUẾ THU NHẬP DOANH NGHIỆP KHI CHUYỂN

NHƯỢNG QUYỀN SỬ DỤNG ĐẤT..............................................................................................................................13

2.1 NHỮNG TỒN TẠI, HẠN CHẾ VỀ THỰC HIỆN CHÍNH SÁCH THUẾ THU NHẬP DOANH NGHIỆP KHI

CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG

ĐẤT....................................................................................................13

2.1.1 Trốn thuế thu nhập doanh nghiệp trực tiếp từ hoạt động chuyển nhượng đất....................................13

2.1.2 Chuyển nhượng đất dưới hình thức “nguỵ trang” hợp đồng góp vốn, vay vốn hoặc hợp tác kinh

doanh......................................................................................................................................................................14

2.1.3 Cấu kết với cơ quan có thẩm quyền để né thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng

quyền sử dụng đất.................................................................................................................................................14

2.2 HẬU QUẢ CỦA TÌNH TRẠNG TRỐN THUẾ THU NHẬP DOANH NGHIỆP KHI CHUYỂN NHƯỢNG

QUYỀN SỬ DỤNG ĐẤT..................................................................................................................................15

CHƯƠNG III: ĐỊNH HƯỚNG, GIẢI PHÁP HOÀN THIỆN CHÍNH SÁCH VỀ THUẾ TNDN KHI CHUYỂN

NHƯỢNG QUYỀN SDĐ............................................................................................................. ....................................16

3.1 CÁC GIẢI ĐỊNH HƯỚNG, PHÁP HOÀN THIỆN CHÍNH SÁCH THUẾ THU NHẬP DOANH NGHIỆP KHI

CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG

ĐẤT....................................................................................................16

KẾT LUẬN.......................................................................................................................................................................18

DANH MỤC TÀI LIỆU THAM KHẢO........................................................................................................................19

A. VĂN BẢN PHÁP LUẬT.............................................................................................................................................19 1.

LUẬT ĐẤT ĐAI NĂM 2003..................................................................................................................19 2.

LUẬT ĐẤT ĐAI NĂM 2013..................................................................................................................19 3.

LUẬT ĐẤT ĐAI NĂM 2024..................................................................................................................19 4.

LUẬT ĐẤT ĐAI NĂM 2005..................................................................................................................19 5.

LUẬT DOANH NGHIỆP 2005...............................................................................................................19 6.

LUẬT THUẾ THU NHẬP DOANH NGHIỆP............................................................................................19

7. LUẬT SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỀU CỦA LUẬT THUẾ THU NHẬP DOANH NGHIỆP....................19 8.

NGHỊ ĐỊNH 181/2004/NĐ-CP NGÀY 29/10/2004 CỦA CHÍNH PHỦ VỀ THI HÀNH LUẬT ĐẤT ĐAI...19

9. NGHỊ ĐỊNH 153/2007/NĐ-CP NGÀY 15/10/2007..............................................................................19

10. NGHỊ ĐỊNH 43/2014/NĐ-CP NGÀY 15/5/2014..................................................................................19

B. WEBSITE.....................................................................................................................................................................19 lOMoAR cPSD| 57874556 4 lOMoAR cPSD| 57874556 LỜI MỞ ĐẦU

Trong bối cảnh thị trường bất động sản ngày càng sôi động và có nhiều biến động,

hoạt động chuyển nhượng quyền sử dụng đất của các doanh nghiệp đã và đang không

ngừng gia tăng cả về số lượng và giá trị. Diễn biến này không chỉ thúc đẩy sự phát triển

của ngành bất động sản mà còn tạo ra nguồn thu đáng kể cho người sở hữu và nhà đầu

tư, đồng thời góp phần vào tăng trưởng kinh tế quốc gia. Tuy nhiên, trước những biến

động phức tạp và khó lường của thị trường, hệ thống chính sách thuế thu nhập từ chuyển

quyền sử dụng đất đóng vai trò quan trọng trong việc đảm bảo sự ổn định và công bằng.

Chính sách thuế TNDN đối với hoạt động chuyển nhượng quyền sử dụng đất

không chỉ là công cụ tài khoá nhằm đảm bảo nguồn thu mà còn là phương tiện để Nhà

nước kiểm soát các hoạt động đầu cơ đất đai, giảm thiểu tình trạng bong bóng bất động

sản, góp phần bình ổn thị trường và định hướng phát triển kinh tế theo hướng bền vững.

Dù vậy, trên thực tế, cơ chế áp dụng chính sách này vẫn còn nhiều bất cập, như khó khăn

trong định giá, hạn chế trong quy định về miễn giảm thuế hay những vướng mắc về thủ

tục hành chính. Những vấn đề này không chỉ gây khó khăn cho các bên tham gia giao

dịch mà còn ảnh hưởng đến hiệu quả và tính công bằng trong thực thi chính sách thuế.

CHƯƠNG I: CHÍNH SÁCH THUẾ THU NHẬP DOANH NGHIỆP KHI

CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG ĐẤT

1.1 Khái quát về thuế thu nhập doanh nghiệp khi chuyển nhượng quyền sử dụng đất

1.1.1 Khái niệm về thuế TNDN khi chuyển nhượng quyền sử dụng đất

Thuế thu nhập doanh nghiệp khi chuyển nhượng quyền sử dụng đất là khoản thuế

mà doanh nghiệp phải nộp vào ngân sách nhà nước đối với phần thu nhập phát sinh từ

hoạt động chuyển giao quyền sử dụng đất hợp pháp của mình cho tổ chức, cá nhân khác.

Đây là một khoản nghĩa vụ tài chính nhằm trích từ phần lợi nhuận của doanh nghiệp

trong các giao dịch bất động sản, được áp dụng theo mức thuế suất và các quy định cụ thể của pháp luật.

1.1.2 Cơ sở pháp lí về thuế thu nhập doanh nghiệp khi chuyển nhượng quyền sử dụng đất

Luật Thuế thu nhập doanh nghiệp số 14/2008/ QH12: Đây là văn bản luật gốc

quy định về việc áp dụng thuế thu nhập doanh nghiệp, bao gồm cả thuế từ hoạt động

chuyển nhượng đất. Luật đưa ra các nguyên tắc cơ bản về thu nhập chịu thuế, thuế suất

và các chi phí được trừ. 4 lOMoAR cPSD| 57874556

Thông tư số 78/2014/TT-BTC: Hướng dẫn thi hành một số nội dung của Luật

Thuế thu nhập doanh nghiệp, bao gồm việc xác định thu nhập từ chuyển nhượng đất,

các chi phí hợp lệ được trừ khi tính thuế và doanh thu chịu thuế. Đặc biệt, Điều 17 của

Thông tư này quy định rõ cách xác định doanh thu tính thuế và thu nhập chịu thuế từ

hoạt động chuyển nhượng đất.

Thông tư số 96/2015/TT-BTC: Sửa đổi, bổ sung Thông tư 78/2014/TT-BTC, điều

chỉnh thêm các quy định liên quan đến thuế thu nhập doanh nghiệp, bao gồm các khoản

chi phí hợp lệ được khấu trừ khi tính thu nhập chịu thuế.

Nghị định số 218/2013/NĐ-CP: Quy định chi tiết và hướng dẫn thi hành Luật

Thuế thu nhập doanh nghiệp, nêu rõ cách xác định thu nhập từ chuyển nhượng đất, mức

thuế suất và phương thức nộp thuế.

Thông tư số 151/2014/TT-BTC: Hướng dẫn về kê khai và nộp thuế thu nhập

doanh nghiệp từ hoạt động chuyển nhượng đất.

1.2 Nội dung về thuế thu nhập doanh nghiệp khi chuyển nhượng quyền sử dụng đất

1.2.1 Đối tượng chịu thuế

Căn cứ Điều 16 Thông tư 78/2014/TT-BTC

a) Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng đất:

Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng đất.

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

b) Thu nhập từ hoạt động chuyển nhượng đất:

Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất ( gồm

cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo

quy định của pháp luật)

Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo

quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công

trình kiến trúc gắn liền với đất.

Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản

gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển 5 lOMoAR cPSD| 57874556

nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển

nhượng quyền thuê đất.

Thu nhập từ chuyển nhượng các tài sản gắn liền với đất.

Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm

trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

1.2.2 Đối tượng miễn giảm thuế

Hiện chưa có quy định về các trường hợp miễn giảm thuế thu nhập đối với các

doanh nghiệp khi chuyển nhượng quyền sử dụng đất. 1.3 Cách tính thuế

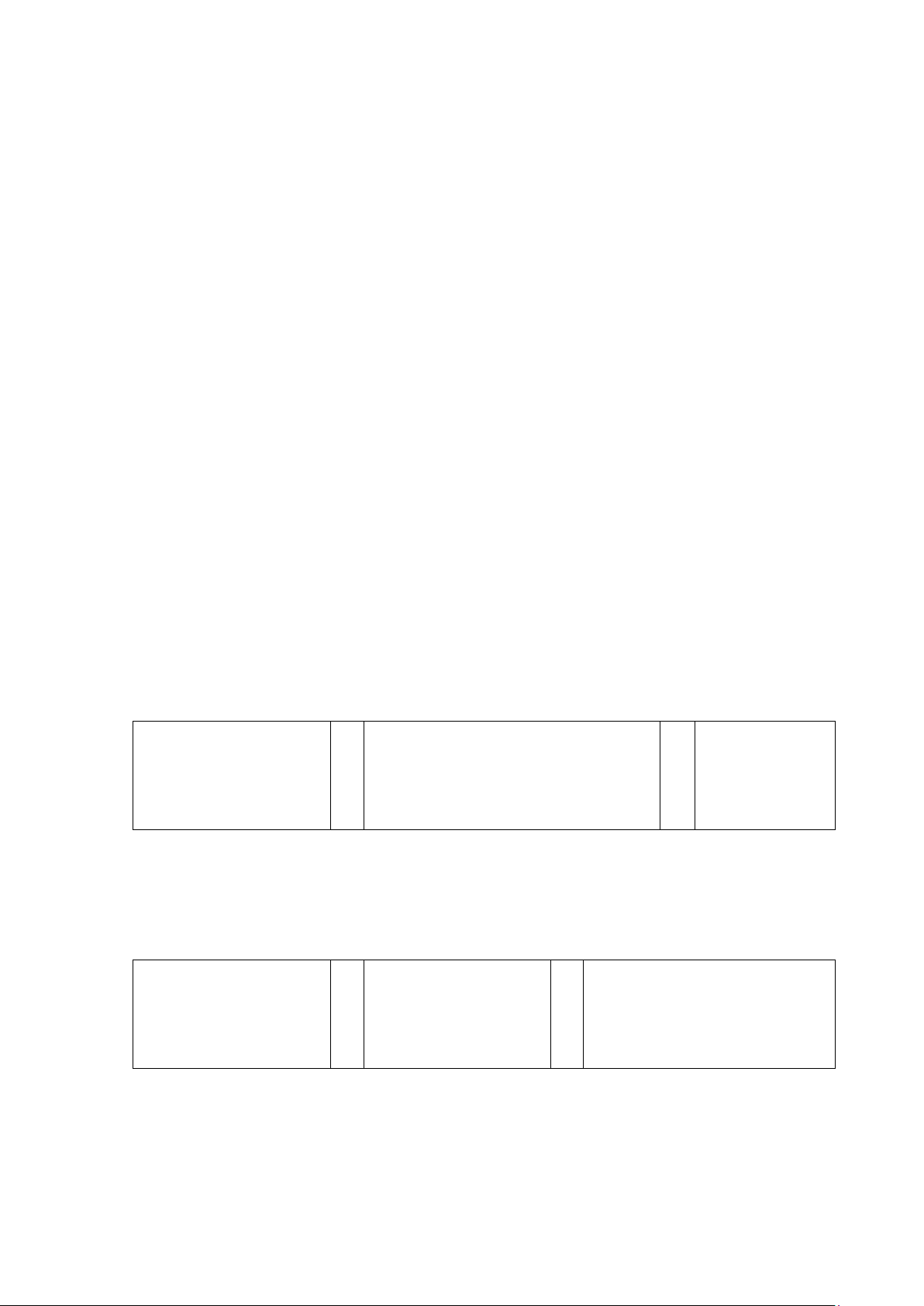

1.3.1 Công thức tính thuế

Căn cứ Khoản 3 Điều 17 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC:

Số thuế thu nhập doanh nghiệp trong kỳ tính thuế đối với hoạt động chuyển

nhượng đất bằng thu nhập tính thuế từ hoạt động chuyển nhượng bất động sản nhân (x) với thuế suất 20% Số thuế TNDN phải

Thu nhập tính thuế từ hoạt động Thuế suất = x nộp chuyển nhượng đất 20%

Thu nhập từ chuyển nhượng đất phải xác định riêng để kê khai nộp thuế và không

áp dụng ưu đãi thuế thu nhập doanh nghiệp.

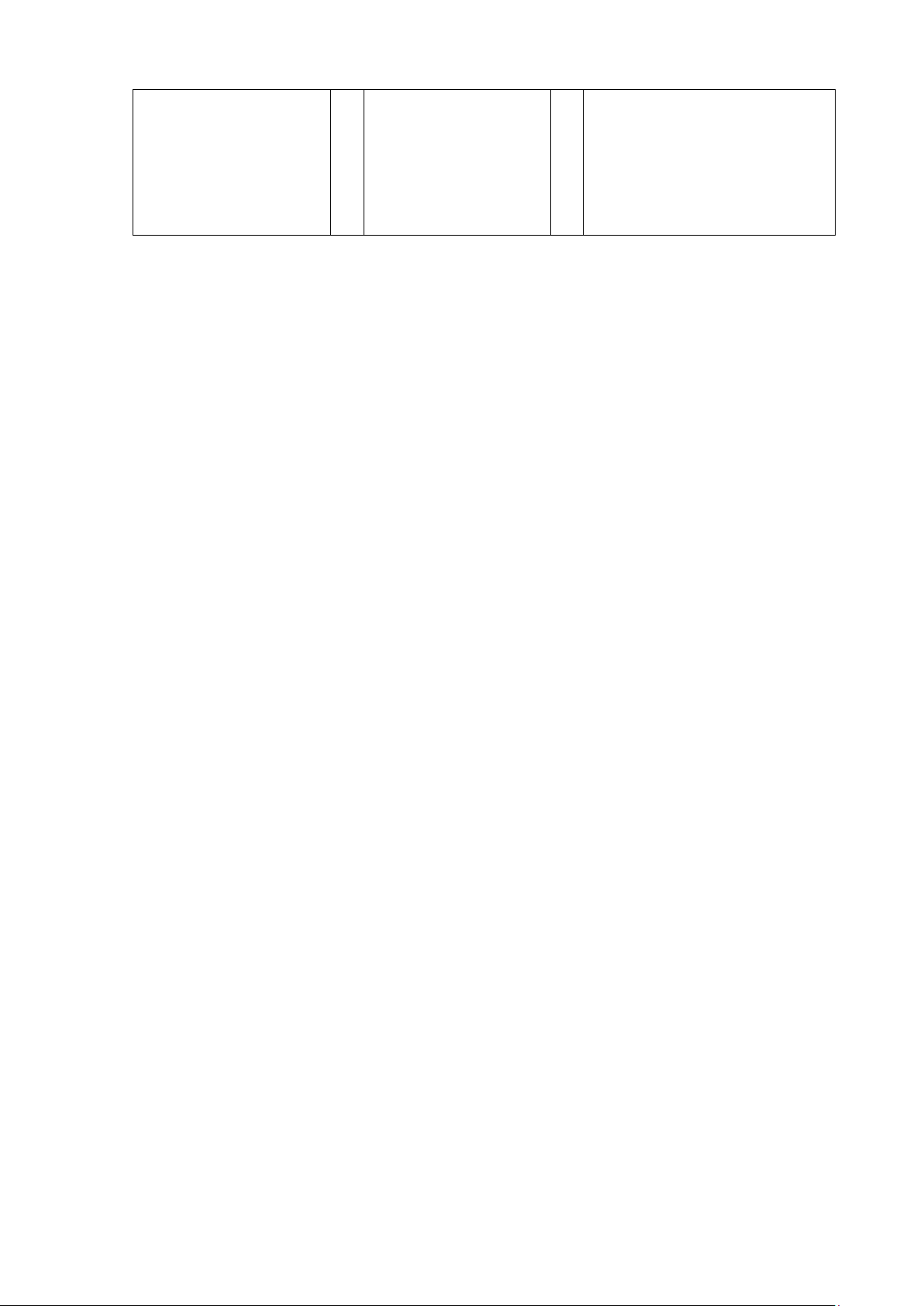

1.3.2 Căn cứ tính thuế

Căn cứ Khoản 1 Điều 17 Thông tư 78/2014/TT-BTC:

Các khoản lỗ của hoạt động Thu nhập tính thuế

= Thu nhập chịu thuế - chuyển nhượng đất của các năm trước (nếu có) 6 lOMoAR cPSD| 57874556

Giá vốn của đất và các DT từ hoạt động

khoản chi phí được trừ liên Thu nhập chịu thuế = - chuyển nhượng đất

quan đến hoạt động chuyển nhượng đất

a. Doanh thu từ hoạt động chuyển nhượng đất

Doanh thu từ hoạt động chuyển nhượng đất được xác định theo giá thực tế chuyển

nhượng đất theo hợp đồng chuyển nhượng, mua bán đất phù hợp với quy định của pháp

luật (bao gồm cả các khoản phụ thu và phí thu thêm nếu có).

Doanh thu để tính thu nhập chịu thuế trong một số trường hợp được xác định như sau:

Trường hợp doanh nghiệp có cho thuê lại đất thì doanh thu để tính thu nhập chịu

thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả tiền

thuê trước cho nhiều năm thì doanh thu để tính thu nhập chịu thuế được phân bổ cho số

năm trả tiền trước hoặc được xác định theo doanh thu trả tiền một lần. Việc chọn hình

thức doanh thu trả tiền một lần chỉ được xác định khi doanh nghiệp đã đảm bảo hoàn

thành các trách nhiệm tài chính đối với Nhà nước, đảm bảo các nghĩa vụ đối với các bên

thuê lại đất cho hết thời hạn cho thuê lại đất.

Trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thu nhập doanh

nghiệp lựa chọn phương pháp xác định doanh thu để tính thu nhập chịu thuế là toàn bộ

số tiền thuê bên thuê trả trước cho nhiều năm thì việc xác định số thuế thu nhập doanh

nghiệp từng năm miễn thuế, giảm thuế căn cứ vào là toàn bộ số tiền thuê bên thuê trả

trước cho nhiều năm (:) số năm bên thuê trả tiền trước.

Trường hợp tổ chức tín dụng nhận giá trị quyền sử dụng đất bảo đảm tiền vay để

thay thế cho việc thực hiện nghĩa vụ được bảo đảm nếu có chuyển quyền sử dụng đất

là tài sản thế chấp bảo đảm tiền vay thì doanh thu để tính thu nhập chịu thuế là giá

chuyển nhượng quyền sử dụng đất do các bên thỏa thuận.

Trường hợp chuyển quyền sử dụng đất là tài sản kê biên bảo đảm thi hành án thì

doanh thu để tính thu nhập chịu thuế là giá chuyển nhượng quyền sử dụng đất do các

bên đương sự thỏa thuận hoặc giá do Hội đồng định giá xác định.

b. Chi phí chuyển nhượng đất

Nguyên tắc xác định chi phí:

Các khoản chi được trừ để xác định thu nhập chịu thuế của hoạt động chuyển

nhượng đất trong kỳ tính thuế phải tương ứng với doanh thu để tính thu nhập chịu thuế

và phải đảm bảo các điều kiện quy định các khoản chi được trừ và không thuộc các

khoản chi không được trừ theo quy định. 7 lOMoAR cPSD| 57874556

Trường hợp dự án đầu tư hoàn thành từng phần và chuyển nhượng dần theo tiến

độ hoàn thành thì các khoản chi phí chung sử dụng cho dự án, chi phí trực tiếp sử dụng

cho phần dự án đã hoàn thành được phân bổ theo m2 đất chuyển quyền để xác định thu

nhập chịu thuế của diện tích đất chuyển quyền; bao gồm: Chi phí đường giao thông nội

bộ; khuôn viên cây xanh; chi phí đầu tư xây dựng hệ thống cấp, thoát nước; trạm biến

thế điện; chi phí bồi thường về tài sản trên đất; Chi phí bồi thường, hỗ trợ, tái định cư

và kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng được cấp có thẩm quyền

phê duyệt còn lại chưa được trừ vào tiền sử dụng đất, tiền thuê đất theo quy định của

chính sách thu tiền sử dụng đất, thu tiền thuê đất, tiền sử dụng đất, tiền thuê đất phải nộp

Ngân sách Nhà nước, các chi phí khác đầu tư trên đất liên quan đến chuyển quyền sử

dụng đất, chuyển quyền thuê đất.

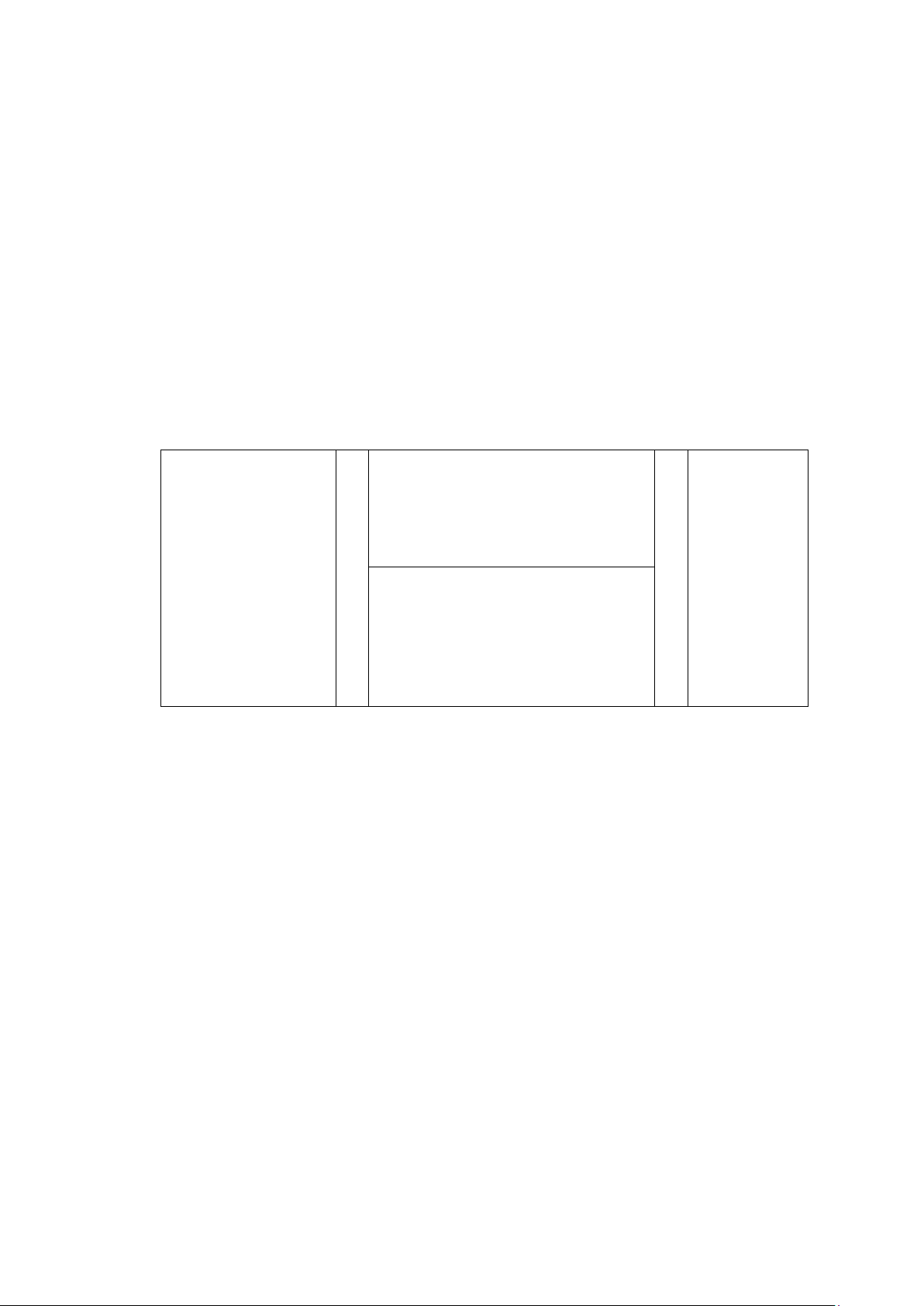

Việc phân bổ các chi phí trên được thực hiện theo công thức sau:

Tổng chi phí đầu tư kết cấu hạ tầng CP phân bổ cho S S đất đã đất đã chuyển = x chuyển nhượng

Tổng S đất được giao làm dự án nhượng

(trừ S đất sử dụng vào mục đích

công cộng theo quy định pháp luật về đất)

Chi phí chuyển nhượng bất động sản được trừ bao gồm:

* Giá vốn của đất chuyển quyền được xác định phù hợp với nguồn gốc quyền sử dụng đất:

Đối với đất Nhà nước giao có thu tiền sử dụng đất, thu tiền cho thuê đất thì giá

vốn là số tiền sử dụng đất, số tiền cho thuê đất thực nộp Ngân sách Nhà nước.

Đối với đất nhận quyền sử dụng của tổ chức, cá nhân khác thì căn cứ vào hợp

đồng và chứng từ trả tiền hợp pháp khi nhận quyền sử dụng đất, quyền thuê đất; trường

hợp không có hợp đồng và chứng từ trả tiền hợp pháp thì giá vốn được tính theo giá do

Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm doanh

nghiệp nhận chuyển nhượng bất động sản.

Đối với đất có nguồn gốc do góp vốn thì giá vốn là giá trị quyền sử dụng đất,

quyền thuê đất theo biên bản định giá tài sản khi góp vốn. 8 lOMoAR cPSD| 57874556

Trường hợp doanh nghiệp đổi công trình lấy đất của Nhà nước thì giá vốn được

xác định theo giá trị công trình đã đổi, trừ trường hợp thực hiện theo quy định riêng của

cơ quan nhà nước có thẩm quyền.

Giá trúng đấu giá trong trường hợp đấu giá quyền sử dụng đất, quyền thuê đất.

Đối với đất của doanh nghiệp có nguồn gốc do thừa kế theo pháp luật dân sự;

do được cho, biếu, tặng mà không xác định được giá vốn thì xác định theo giá các loại

đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quyết định căn cứ vào

Bảng khung giá các loại đất do Chính phủ quy định tại thời điểm thừa kế, cho, biếu, tặng.

Trường hợp đất của doanh nghiệp được thừa kế, cho, biếu, tặng trước năm 1994

thì giá vốn được xác định theo giá các loại đất do Ủy ban nhân dân tỉnh, thành phố trực

thuộc Trung ương quyết định năm 1994 căn cứ vào Bảng khung giá các loại đất quy

định tại Nghị định 87/CP năm 1994.

Đối với đất thế chấp bảo đảm tiền vay, đất là tài sản kê biên để bảo đảm thi hành

án thì giá vốn đất được xác định tùy theo từng trường hợp cụ thể theo hướng dẫn tại các điểm nêu trên. *

Chi phí đền bù thiệt hại về đất. *

Chi phí đền bù thiệt hại về hoa màu. *

Chi phí bồi thường, hỗ trợ, tái định cư và chi phí tổ chức thực hiện bồi thường,

hỗ trợ, tái định cư theo quy định của pháp luật. *

Các khoản chi phí bồi thường, đền bù, hỗ trợ, tái định cư và chi phí tổ chức thực

hiện bồi thường, hỗ trợ, tái định cư nêu trên nếu không có hóa đơn thì được lập Bảng kê

ghi rõ: tên; địa chỉ của người nhận; số tiền đền bù, hỗ trợ; chữ ký của người nhận tiền

và được chính quyền phường, xã nơi có đất được đền bù, hỗ trợ xác nhận theo đúng quy

định của pháp luật về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất. *

Các loại phí, lệ phí theo quy định của pháp luật liên quan đến cấp quyền sử dụng đất. *

Chi phí cải tạo đất, san lấp mặt bằng. *

Chi phí đầu tư xây dựng kết cấu hạ tầng như đường giao thông, điện, cấp nước,

thoát nước, bưu chính viễn thông... *

Giá trị kết cấu hạ tầng, công trình kiến trúc có trên đất. 9 lOMoAR cPSD| 57874556 *

Các khoản chi phí khác liên quan đến bất động sản được chuyển nhượng. Không

được tính vào chi phí chuyển nhượng bất động sản các khoản chi phí đã được Nhà nước

thanh toán hoặc thanh toán bằng nguồn vốn khác.

2 Thủ tục kê khai và nộp thuế

Căn cứ vào Khoản 4 Điều 12 Thông tư 156/2013/TT-BTC được sửa đổi bởi Điều

16 Thông tư 151/2014/TT-BTC, quy định như sau: a)

Doanh nghiệp có hoạt động chuyển nhượng đất ở cùng địa bàn tỉnh, thành

phố trực thuộc Trung ương với nơi doanh nghiệp đóng trụ sở chính thì kê khai thuế tại

cơ quan thuế quản lý trực tiếp (Cục Thuế hoặc Chi cục Thuế). Trường hợp doanh nghiệp

có trụ sở chính tại tỉnh, thành phố này nhưng có hoạt động chuyển nhượng đất tại tỉnh,

thành phố khác thì nộp hồ sơ khai thuế tại Cục Thuế hoặc Chi cục Thuế do Cục trưởng

Cục Thuế nơi phát sinh hoạt động chuyển nhượng đất quyết định. b)

Doanh nghiệp không phát sinh thường xuyên hoạt động chuyển nhượng đất

thực hiện khai thuế thu nhập doanh nghiệp tạm tính theo từng lần phát sinh chuyển

nhượng đất. Doanh nghiệp không phát sinh thường xuyên hoạt động chuyển nhượng đất

là doanh nghiệp không có chức năng kinh doanh bất động sản.

Hồ sơ khai thuế thu nhập doanh nghiệp theo từng lần chuyển nhượng đất là Tờ

khai thuế thu nhập từ chuyển nhượng đất theo mẫu số 02/thu nhập doanh nghiệp ban

hành kèm theo Thông tư này.

Kết thúc năm tính thuế khi lập tờ khai quyết toán thuế thu nhập doanh nghiệp

tại trụ sở chính, trong đó phải quyết toán riêng số thuế thu nhập từ chuyển nhượng đất.

Tại trụ sở chính, việc xử lý số thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng đất như sau: -

Trường hợp số thuế đã nộp thấp hơn số thuế phải nộp theo tờ

khaiquyết toán thuế thu nhập doanh nghiệp thì doanh nghiệp phải nộp đủ số thuế

còn thiếu vào ngân sách nhà nước. -

Trường hợp số thuế đã nộp lớn hơn số thuế phải nộp theo tờ khai

quyếttoán thuế thì được trừ (-) số thuế nộp thừa vào số thuế thu nhập doanh

nghiệp còn thiếu của hoạt động kinh doanh khác hoặc được trừ (-) vào số thuế

thu nhập doanh nghiệp phải nộp của kỳ tiếp theo hoặc đZXXược hoàn thuế theo quy định. -

Trường hợp hoạt động chuyển nhượng đất bị lỗ thì doanh nghiệp

phải theo dõi riêng, thực hiện bù trừ lỗ của hoạt động chuyển nhượng đất với lãi

của hoạt động sản xuất kinh doanh khác nếu có (áp dụng từ ngày 1/1/2014) và 10 lOMoAR cPSD| 57874556

chuyển lỗ trong các năm sau theo quy định của pháp luật về thuế thu nhập doanh nghiệp. c)

Đối với doanh nghiệp phát sinh thường xuyên hoạt động chuyển nhượng

đấtthực hiện nộp thuế thu nhập doanh nghiệp tạm tính hàng quý theo quy định. Doanh

nghiệp phát sinh thường xuyên hoạt động chuyển nhượng đất là doanh nghiệp có chức

năng kinh doanh bất động sản.

Kết thúc năm tính thuế, doanh nghiệp làm thủ tục quyết toán thuế thu nhập doanh

nghiệp cho toàn bộ hoạt động chuyển nhượng đất đã tạm nộp thuế thu nhập doanh nghiệp

theo quý hoặc theo từng lần phát sinh.

Tại trụ sở chính, việc xử lý số thuế thu nhập doanh nghiệp từ hoạt động chuyển

nhượng bất động sản cụ thể như sau: -

Trường hợp số thuế đã tạm nộp trong năm thấp hơn số thuế phải

nộp theo tờ khai quyết toán thuế thu nhập doanh nghiệp thì doanh nghiệp phải

nộp đủ số thuế còn thiếu vào ngân sách Nhà nước. -

Trường hợp số thuế đã tạm nộp lớn hơn số thuế phải nộp theo tờ

khai quyết toán thuế thì được trừ (-) số thuế nộp thừa vào số thuế thu nhập doanh

nghiệp còn thiếu của hoạt động kinh doanh khác hoặc được trừ (-) vào số thuế

thu nhập doanh nghiệp phải nộp của kỳ tiếp theo hoặc được hoàn thuế theo quy định. -

Trường hợp hoạt động chuyển nhượng đất bị lỗ thì doanh nghiệp

phải theo dõi riêng, thực hiện bù trừ lỗ của hoạt động chuyển nhượng đất với lãi

của hoạt động sản xuất kinh doanh khác nếu có (áp dụng từ ngày 1/1/2014) và

chuyển lỗ trong các năm sau theo quy định của pháp luật về thuế thu nhập doanh nghiệp. d)

Doanh nghiệp thực hiện dự án đầu tư cơ sở hạ tầng, nhà để chuyển

nhượnghoặc cho thuê, có thu tiền ứng trước của khách hàng theo tiến độ dưới mọi hình thức thì: -

Trường hợp doanh nghiệp có thu tiền của khách hàng mà xác định được

chi phí tương ứng với doanh thu đã ghi nhận (bao gồm cả chi phí trích trước của phần

dự toán hạng mục công trình chưa hoàn thành tương ứng với doanh thu đã ghi nhận) thì

doanh nghiệp nộp thuế thu nhập doanh nghiệp theo doanh thu trừ chi phí. -

Trường hợp doanh nghiệp có thu tiền của khách hàng mà chưa xác định

được chi phí tương ứng với doanh thu thì doanh nghiệp tạm nộp thuế thu nhập doanh 11 lOMoAR cPSD| 57874556

nghiệp theo tỷ lệ 1% trên doanh thu thu được tiền và doanh thu này chưa phải tính vào

doanh thu tính thuế thu nhập doanh nghiệp trong năm. -

Khi bàn giao đất, doanh nghiệp phải quyết toán chính thức số thuế thu

nhập doanh nghiệp đối với hoạt động chuyển nhượng đất.

CHƯƠNG II: THỰC TRẠNG VỀ CHÍNH SÁCH THUẾ THU NHẬP

DOANH NGHIỆP KHI CHUYỂN NHƯỢNG QUYỀN SỬ DỤNG ĐẤT

2.1 Những tồn tại, hạn chế về thực hiện chính sách thuế thu nhập doanh

nghiệp khi chuyển nhượng quyền sử dụng đất

2.1.1 Trốn thuế thu nhập doanh nghiệp trực tiếp từ hoạt động chuyển nhượng đất

Nhìn vào quy định về cách tính thuế thu nhập doanh nghiệp khi chuyển nhượng

quyền sử dụng đất cho thấy để không phải nộp thuế hoặc nộp ít thuế, doanh nghiệp

thường quan tâm đến 3 yếu tố:

Thứ nhất, giảm hoặc miễn thuế suất 20%. Theo quy định, thuế thu nhập doanh

nghiệp đối với thu nhập từ chuyển nhượng quyền sử dụng đất là 20%. Tuy nhiên, một

số doanh nghiệp tìm cách lồng ghép hoạt động chuyển nhượng vào ngành nghề được ưu

đãi hoặc thiết lập dự án ở địa bàn ưu đãi để được áp dụng miễn, giảm thuế theo Điều 13,

14, 15 Luật thuế thu nhập doanh nghiệp. Trên thực tế, các dự án nhà ở dành cho sinh

viên, công nhân lao động tại khu công nghiệp hoặc người có thu nhập thấp tại khu đô

thị chỉ được hưởng ưu đãi thuế trong trường hợp chủ đầu tư là đơn vị trực tiếp thuê đất

từ Nhà nước, nhưng hiện nay nhiều doanh nghiệp vẫn tìm cách lách luật khi thuê đất

thông qua các công ty kinh doanh kết cấu hạ tầng, chứ không phải trực tiếp thuê đất từ Nhà nước.

Thứ hai, chuyển lỗ. Theo Luật, doanh nghiệp có quyền chuyển lỗ sang tối đa 5

năm sau. Một số doanh nghiệp cố tình kê khai lỗ từ hoạt động chuyển nhượng đất với

mục đích xây dựng một hồ sơ “lỗ giả tạo” để tránh nghĩa vụ thuế trong năm hiện tại hoặc

chuyển phần lỗ sang năm sau để bù trừ với lãi từ hoạt động khác, từ đó giảm thuế toàn doanh nghiệp.

Thứ ba, đẩy giá vốn của bất động sản và các khoản chi phí được trừ liên quan đến

hoạt động chuyển nhượng bất động sản lên cao để không có thu nhập chịu thuế. Thuế

thu nhập doanh nghiệp cho phép doanh nghiệp khấu trừ giá vốn bất động sản và các

khoản chi phí liên quan hợp lý trước khi tính thu nhập chịu thuế. Dẫn đến, nhiều doanh

nghiệp lợi dụng để tăng khống chi phí, giảm thu nhập chịu thuế. Các chi phí như lãi vay,

chi phí marketing, môi giới, quản lý dự án,… có thể bị doanh nghiệp phân bổ vượt mức 12 lOMoAR cPSD| 57874556

cần thiết cho hoạt động chuyển nhượng đất, làm đội giá vốn lên cao một cách bất hợp

lý. Đặc biệt, một số doanh nghiệp cấu kết với bên liên quan để nâng giá mua vào bất

động sản, từ đó không còn lãi tính thuế.

2.1.2 Chuyển nhượng đất dưới hình thức “nguỵ trang” hợp đồng góp vốn,

vay vốn hoặc hợp tác kinh doanh

Một số thủ đoạn ngày càng phổ biến trong hoạt động trốn thuế thu nhập doanh

nghiệp liên quan đến chuyển nhượng quyền sử dụng đất là che giấu bản chất chuyển

nhượng thông qua các hình thức pháp lý khác như: hợp đồng góp vốn, hợp đồng vay

vốn, hoặc hợp đồng hợp táckinh doanh. Mục tiêu của hành vi này là tránh phải thực hiện

nghĩa vụ thuế phát sinh từ chuyển nhượng quyền sử dụng đất, bao gồm thuế thu nhập

doanh nghiệp và lệ phí trước bạ.

Cụ thể, theo quy định hiện hành, trường hợp một tổ chức hoặc cá nhân góp vốn

bằng quyền sử dụng đất để trở thành thành viên góp vốn, cổ đông của công ty TNHH,

công ty cổ phần, công ty hượp danh hoặc để hợp tác kinh doanh thì không bị coi là hoạt

động chuyển nhượng quyền sử dụng đất theo nghĩa truyền thống. Do đó, các bên tham

gia giao dịch sẽ không phải nộp thuế TNDN, không phải kê khai giá chuyển nhượng và

không phát sinh nghĩa vụ đóng lệ phí trước bạ.

2.1.3 Cấu kết với cơ quan có thẩm quyền để né thuế thu nhập doanh

nghiệp từ hoạt động chuyển nhượng quyền sử dụng đất

Theo quy định pháp luật hiện hành, hoạt động chuyển nhượng quyền sử dụng đất

hoặc chuyển nhượng dự án đầu tư gắn liền với quyền sử dụng đất giữa các doanh nghiệp

sẽ làm phát sinh thu nhập chịu thuế thu nhập doanh nghiệp với mức thuế suất 20%. Tuy

nhiên, do thủ tục chuyển nhượng đất đai, nhất là đối với các dự án đầu tư lớn, thường

khá phức tạp và đòi hỏi sự phối hợp của nhiều cơ quan quản lý, nên trên thực tế, nhiều

doanh nghiệp đã lựa chọn cấu kết thông qua sự hỗ trợ của cán bộ có thẩm quyền để tránh né quy định về thuế.

Hành vi phổ biến được ghi nhận là các bên không thực hiện thủ tục chuyển

nhượng dự án hoặc quyền sử dụng đất theo đúng quy trình mà thay vào đó, phối hợp với

cơ quan quản lý đất đai hoặc quản lý dự án để thực hiện một thủ tục hành chính khác có

vẻ hợp pháp nhưng thực chất là trá hình cho việc chuyển nhượng. Cụ thể, bên bán sẽ

làm thủ tục trả lại đất được giao hoặc thuê có thu tiền, trong khi bên mua sẽ tiếp nhận

lại phần đất đó dưới hình thức là người thừa kế quyền sử dụng đất đã được thuê trước

đó. Trong một số trường hợp, đất được thuê trả tiền một lần cho cả thời gian sử dụng, 13 lOMoAR cPSD| 57874556

nên việc tiếp nhận quyền sử dụng đất này không bị xem là giao dịnh chuyển nhượng và

do đó không phát sinh nghĩa vụ nộp thuế thu nhập doanh nghiệp.

2.2 Hậu quả của tình trạng trốn thuế thu nhập doanh nghiệp khi chuyển

nhượng quyền sử dụng đất

Tình trạng các doanh nghiệp cố tình lách luật và trốn tránh nghĩa vụ thuế thu nhập

doanh nghiệp trong hoạt động chuyển nhượng quyền sử dụng đất không chỉ biểu hiện

việc suy giảm đạo đức kinh doanh, mà còn để lại những hệ luỵ nghiêm tọng về mặt thể

chế, tài chính và quản lý nhà nước. Qua các thủ đoạn được nêu trong các mục phân tích

trước, có thể nhận định rằng hệ thống pháp luật hiện hành – bao gồm Luật Đất đai, Luật

Doanh nghiệp, Luật Đầu tư, Luật Kinh doanh bất động sản và Luật Thuế TNDN – đang

tồn tại nhiều khe hở pháp lý chưa được khắc phục triệt để.

Trước hết, việc thiếu cơ chế kiểm soát hiệu quả dẫn đến thực trạng doanh nghiệp

trục lợi bằng các hình thức giao dịch trá hình như hợp đồng vay vốn, góp vốn, hợp tác

kinh doanh hay thậm chí nhờ sự hỗ trợ của cán bộ tại các cơ quan quản lý đất đai để biến

hoá giao dịch chuyểnn nhượng thành hành vi hành chính bình thường. Những hành vi

này thường không bị phát hiện hoặc xử lý kịp thời, do các quy định pháp luật chưa có

chế tài đủ mạnh hoặc vẫn còn lỏng lẻo, từ đó tạo điều kiện cho sự lan rộng của các thủ

thuật lách thuế trong cộng đồng doanh nghiệp.

Thứ hai, hậu quả nghiêm tọng nhất của tình trạng trốn thuế này là ngân sách nhà

nước bị thất thu với số tiền rất lớn. Trong khi thuế TNDN là một nguồn thu quan tọng,

đặc biệt đối với các địa phương có thị trường bất động sản phát triển, thì việc thất thu

do hành vi trốn thuế không chỉ làm giảm nguồn lực phát triển kinh tế - xã hội, mà còn

tạo ra gánh nặng bất công đối với các doanh nghiệp tuân thủ nghiêm túc pháp luật. Từ

đó dẫn tới môi trường cạnh tranh không lành mạnh, nơi mà doanh nghiệp tuân thủ

nghiêm túc quy định pháp luật phải chịu thiệt thòi, còn doanh nghiệp vi phạm, gian lận

lại được hưởng lợi thế không chính đáng.

Thứ ba, tình trạng trốn thuế kéo dài gây ra sự suy yếu trong hiệu lực thực thi chính

sách pháp luật. Khi các quy định pháp luật không đủ sức răn đe, không được thực hiện

nhất quán và bị doanh nghiệp “qua mặt” bằng thủ thuật kỹ thuật, niềm tin vào Nhà nước

pháp quyền và tính minh bạch trong quản lý kinh tế sẽ dần suy gỉam. Đây là môi trường

thuận lợi cho tình trạng tham nhũng, lợi ích nhóm và sự cấu kết giữa doanh nghiệp với

bộ phận công chức biến chất, làm xói mòn thể chế. 14 lOMoAR cPSD| 57874556

Cuối cùng, hậu quả mang tính hệ thống của tình trạng này là làm chậm tiến trình

cải cách thuế và hoàn thiện chính sách quản lý đất đai, khi các quy định bị lợi dụng phục

vụ lợi ích cục bộ, gây tổn hại tài chính trước mắt và ảnh hưởng đến tính bền vững của

hệ thống pháp luật trong dài hạn.

CHƯƠNG III: ĐỊNH HƯỚNG, GIẢI PHÁP HOÀN THIỆN CHÍNH

SÁCH VỀ THUẾ TNDN KHI CHUYỂN NHƯỢNG QUYỀN SDĐ

3.1Các giải định hướng, pháp hoàn thiện chính sách thuế thu nhập

doanh nghiệp khi chuyển nhượng quyền sử dụng đất

Thứ nhất, để hoạt động chuyển nhượng đất diễn ra công bằng và nghĩa vụ thuế

của DN không bị thiệt thì cần sửa Luật Thuế thu nhập doanh nghiệp và các văn bản

hướng dẫn thi hành theo hướng nên đưa chỉ số giá vào để điều chỉnh giá vốn bất động

sản. Theo đó, thu nhập chịu thuế được xác định như sau:

Thu nhập chịu thuế = Giá đất thực tế chuyển nhượng – giá vốn hàng bán *

chỉ số giá – Chi phí đầu tư, cải tạo và các khoản thuế, phí, lệ phí đã nộp

Chỉ số giá đưa vào điều chỉnh giá vốn đất là chỉ số giá tiêu dùng được Nhà nước

công bố hàng năm. Đối với trường hợp giá mua đất bằng vàng, bằng USD được quy

thành tiền VND theo giá thống kê bình quân hàng tháng tại thời điểm mua, sau đó điều

chỉnh giá vốn theo chỉ số giá. Trường hợp không xác định được giá vốn đất thì ấn định

giá do UBND cấp tỉnh ban hành tại thời điểm mua. Đối với các bất động sản có nguồn

gốc trước khi Luật Đất đai năm 1993 có hiệu lực (trước ngày 15/10/1993), không thực

hiện xác định giá vốn, vì lúc này thị trường bất động sản chưa chính thức được thừa nhận.

Để tháo gỡ khó khăn và khuyến khích các DN cần có quy định cho các trường

hợp này để vẫn được hưởng ưu đãi mặc dù không thuê trực tiếp đất của Nhà nước.

Bên cạnh đó, trước khi ban hành bảng giá các cơ quan liên ngành cần phải khảo

sát xây dựng để bảng giá sát với giá thị trường, tránh tình trạng gian lận thuế. Đồng thời,

chỉ nên xây dựng bảng giá đất ở làm chuẩn còn những loại đất khác tính phần trăm theo giá đất ở.

Thứ hai, thay đổi cách xây dựng giá đất. Phải chia ra, phần nào Nhà nước làm để

bảo đảm cơ chế sở hữu toàn dân về đất đai; phần nào thị trường làm, Nhà nước không 15 lOMoAR cPSD| 57874556

nên ôm nặng việc, bị khiếu nại nhiều mà làm không xong; không chỉ định giá đánh đồng

trên một đoạn đường để thu thuế (vì giá thuế thu đất cần thấp). Phần định giá đất của

DN để cho các tổ chức định giá làm vì DN kinh doanh, mang tính thị trường.

Chia nhỏ đất thành nhiều vùng giá trị, mỗi vùng có một giá đất chuẩn làm cơ sở

để xây dựng bảng giá đất hàng năm. Cả nước dự tính có khoảng 1.000 vùng giá trị khác

nhau, thay vì chỉ có 3 vùng giá trị như hiện nay. Bảng giá đất xây dựng theo cách này

dùng để thu thuế của người dân và sẽ ổn định trong vòng 5 năm, khi nào có biến động

mới điều chỉnh. Còn giá đất cụ thể của từng dự án thì áp dụng theo cơ chế thị trường,

khi nào phát sinh thì sẽ định giá.

Xây dựng bảng giá đất hằng năm bằng khoảng 70% giá thị trường. Vì việc điều

tra giá đất bắt đầu từ tháng 6 năm trước, tính khoản trượt giá trong 6 tháng đến khi ban

hành bảng giá đất mới cộng sai số do khảo sát thì kết quả sẽ ra giá đất khoảng 70% giá

thị trường khi ban hành vào ngày 01/01 hàng năm.

Thứ ba, cần sửa đổi, bổ sung và quy định chặt chẽ hơn các quy định pháp luật đất

đai, DN kinh doanh bất động sản, đầu tư vào thuế nhằm đảm bảo kiểm soát được các

giao dịch giả tạo, che đậy hoạt động chuyển nhượng bất động sản để trốn thuế, từ đó

tránh thất thoát tài sản nhà nước.

Thứ tư, cần có sự liên thông, phối hợp chặt chẽ giữa 3 cơ quan quản lý đất đai

(đăng ký doanh nghiệp, cơ quan thuế và các cơ quan khác có liên quan) nhằm việc kiểm

soát các hành vi trốn thuế từ hoạt động chia, tách doanh nghiệp; góp vốn, hợp tác kinh

doanh. Tiếp tục cải cách thủ tục hành chính, loại bỏ cơ chế xin - cho, chuyển dần sang

hình thức dịch vụ hành chính; tăng cường thanh, kiểm tra, ngăn ngừa hành vi tham nhũng

từ cán bộ, công chức có thẩm quyền, có liên quan đến việc chuyển quyền sử dụng đất

của doanh nghiệp. Từ đó, đảm bảo pháp luật đủ hiệu lực và khả thi trên.

Thứ năm, cần công khai mọi quy trình, điều kiện khi thực hiện các hoạt động

quản lý nhà nước về đất đai; hoạt động đấu thầu, đấu giá thực sự công khai trên các

phương tiện thông tin đại chúng, đảm bảo minh bạch, bình đẳng và có hiệu lực trên thực

tế. Tránh đấu thầu, đấu giá hình thức, tình trạng che đậy thông tin, gây khó khăn, cản trở

quyền lợi của người sử dụng đất. Mọi thông tin về đất đai và các vấn đề có liên quan

cần tăng cường công khai, minh bạch và thực hiện có hiệu quả hệ thống thông tin điện tử quốc gia.

Thứ sáu, cần thay thế quy định về thuế thu nhập doanh nghiệp từ hoạt động

chuyển nhượng bất động sản bằng thuế đánh trên giá trị động sản hàng năm. Từ đó, 16 lOMoAR cPSD| 57874556

doanh nghiệp nắm giữ bất động sản phải nộp thuế bất động sản sẽ loại trừ được những

hành vi trốn thuế từ hoạt động chuyển nhượng hiện nay. KẾT LUẬN

Chính sách thuế thu nhập từ hoạt động chuyển quyền sử dụng đất đóng vai trò

quan trọng trong việc điều tiết thị trường bất động sản, đảm bảo công bằng xã hội và tạo

nguồn thu ổn định cho ngân sách Nhà nước. Việc áp dụng thuế thu nhập đối với hoạt

động chuyển quyền sử dụng đất không chỉ nhằm hạn chế tình trạng đầu cơ, kiểm soát sự

biến động giá đất, mà còn góp phần thúc đẩy việc sử dụng đất hiệu quả, đúng mục đích.

Đây là một công cụ quan trọng giúp Nhà nước tăng cường quản lý, giám sát hoạt động

giao dịch đất, qua đó tạo sự cân bằng lợi ích giữa Nhà nước và người dân.

Tuy nhiên, quá trình thực hiện chính sách thuế này cũng đang đối mặt với không

ít thách thức, đặc biệt trong việc đảm bảo tính minh bạch, công bằng và khả năng thực

thi trên thực tế. Việc thiết kế và áp dụng thuế cần được thực hiện một cách hợp lý, tránh

gây áp lực tài chính không cần thiết cho người dân và doanh nghiệp, đồng thời không

làm cản trở các hoạt động kinh tế chính đáng. Mặt khác, hệ thống quy định về thuế cũng

cần có sự linh hoạt và khả năng thích ứng cao, nhằm phản ánh kịp thời những biến động

của thị trường bất động sản và phù hợp với tiến trình phát triển kinh tế - xã hội.

Trong bối cảnh kinh tế - xã hội hiện nay, việc rà soát, điều chỉnh và hoàn thiện

chính sách thuế thu nhập từ chuyển quyền sử dụng đất là yêu cầu cấp thiết, nhằm nâng

cao hiệu lực, hiệu quả điều tiết của Nhà nước đối với thị trường bất động sản. Những

cải cách này không chỉ góp phần tạo lập môi trường đầu tư minh bạch, lành mạnh mà

còn hướng đến mục tiêu phát triển bền vững, đáp ứng yêu cầu của nền kinh tế thị trường

và lợi ích chính đáng của người dân.

DANH MỤC TÀI LIỆU THAM KHẢO

A. Văn bản pháp luật

1. Luật Đất đai năm 2003 17 lOMoAR cPSD| 57874556

2. Luật Đất đai năm 2013

3. Luật Đất đai năm 2024

4. Luật Đầu tư năm 2005

5. Luật Doanh nghiệp năm 2005

6. Luật Thuế thu nhập doanh nghiệp

7. Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp

8. Nghị định 181/2004/NĐ-CP ngày 29/10/2004 của Chính phủ về thi hành Luật đất đai.

9. Nghị định 153/2007/NĐ-CP ngày 15/10/2007

10.Nghị định 43/2014/NĐ-CP ngày 15/5/2014 B. Website 11. https://thuvienphapluat.vn/ 12. https://chinhphu.vn/ 13.

https://www.moj.gov.vn/Pages/home.aspx 14.

https://thoibaotaichinhvietnam.vn/ 15. https://www.mof.gov.vn/ 18

Tài liệu liên quan:

-

Bài giảng Pháp luật đất đai | Trường Đại học Kinh Tế Quốc Dân

30 15 -

Các Đặc Tính và Quyền Sử Dụng Của Đất Đai | Môn Quản lý đất đai - Đại học Kinh Tế Quốc Dân

60 30 -

Bài Tập Về Quy Hoạch và Kế Hoạch Sử Dụng Đất (Quản Lý Nhà Nước) |Quản lý đất đai Trường Đại Học Kinh Tế Quốc Dân

153 77 -

Nghiên cứu về Giao đất, Cho thuê đất và Chuyển mục đích sử dụng đất| Môn Quản lý đất đaiTrường Đại Học Kinh Tế Quốc Dân

240 120 -

Tổng hợp 73 thủ tục đất đai sửa đổi khi bỏ sổ hộ khẩu giấy | Môn Quản lý đất đaiTrường Đại Học Kinh Tế Quốc Dân

146 73