Chủ Đề: Ngân Hàng Thương Mại Của Singapore trong Giai Đoạn Chuyển Đổi Số | Tài Chính Tiền Tệ

Chủ Đề: Ngân Hàng Thương Mại Của Singapore trong Giai Đoạn Chuyển Đổi Số | Tài Chính Tiền Tệ với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

HỌC PHẦN: TÀI CHÍNH TIỀN TỆ

CHỦ ĐỀ: NGÂN HÀNG THƯƠNG MẠI CỦA SINGAPORE

TRONG GIAI ĐOẠN CHUYỂN ĐỔI SỐ

Giảng viên hướng dẫn : TS. Lê Hà Thu Lớp : FIN82A06 Nhóm thực hiện : Nhóm 6

Hà nội, ngày 24 tháng 11 năm 2022

BẢNG ĐÁNH GIÁ MỨC ĐỘ ĐÓNG GÓP Mức độ Chữ kí Họ và tên Mã sinh viên

Công việc phụ trách đóng góp xác nhận - Viết chương 1 Nguyễn Trần Đan Chi 24A4022793 - Làm slide 18 (nhóm trưởng)

- Tóm tắt nội dung thuyết trình - Viết mục II chương 2 Phạm Thị Xuân Hòa

24A4021406 - Tóm tắt nội dung thuyết trình 18 (thư kí) - Thuyết trình - Viết mục II chương 3 Ngô Thị Trà 24A4022584 16

- Chỉnh sửa hình thức tiểu luận - Viết mục I chương 2 Đoàn Phương Thảo 24A4022557 17 - Thuyết trình

- Viết phần mở đầu, kết luận Nguyễn Thị Đan Quế 24A4022381 15

- Chuẩn bị tư liệu thuyết trình - Viết mục I chương 3 Đỗ Như Quyên 24A4023182 16

- Chuẩn bị tư liệu thuyết trình

BẢNG TỪ NGỮ VIẾT TẮT NHTM Ngân hàng thương mại CĐS Chuyển đổi số IDC Công ty Dữ liệu OCBC

Oversea-Chinese Banking Corporation, Limited DBS

Development Bank of Singapore Limited UOB United Overseas Bank Limited NHTW Ngân hàng trung ương Mục Lục

PHẦN MỞ ĐẦU................................................................................................................ 1

I. Tính cấp thiết của đề tài..............................................................................................1

II. Mục đích và nhiệm vụ nghiên cứu.............................................................................1

III. Đối tượng và phạm vi nghiên cứu.............................................................................1

IV. Cơ sở lý luận và phương pháp nghiên cứu...............................................................2

V. Ý nghĩa lý luận và thực tiễn của bài báo cáo..............................................................2

PHẦN NỘI DUNG............................................................................................................. 3

CHƯƠNG I: CƠ SỞ LÍ THUYẾT......................................................................................3

I. Cơ sở lý thuyết về NHTM...........................................................................................3

1. Khái niệm............................................................................................................... 3

2. Chức năng..............................................................................................................3

3. Phân loại................................................................................................................. 4

4. Nghiệp vụ của NHTM............................................................................................5

II. Khái quát chung về chuyển đổi số của NHTM..........................................................6

1. Định nghĩa về chuyển đổi số NHTM......................................................................7

2. Các giai đoạn chuyển đổi số của NHTM................................................................7

3. Quy trình 6 bước chuyển đổi số ngân hàng............................................................7

CHƯƠNG II. THỰC TRẠNG HOẠT ĐỘNG CỦA NHTM TẠI SINGAPORE TRONG

GIAI ĐOẠN CHUYỂN ĐỔI SỐ........................................................................................9 I.

Những thành tựu đạt được.....................................................................................9

1. Hoạt động của các NHTM trước giai đoạn chuyển đổi số.....................................9

2. Hoạt động của các NHTM trong và sau giai đoạn CĐS từ năm 2014 đến nay.......9

II. Những hạn chế, khó khăn cần khắc phục.................................................................13

CHƯƠNG III. BÀI HỌC KINH NGHIỆM CHO VIỆT NAM.........................................17

I. Những thách thức trong giai đoạn chuyển đổi số của Việt Nam................................17

II. Bài học kinh nghiệm rút ra cho Việt Nam................................................................18

PHẦN KẾT LUẬN........................................................................................................... 22

TÀI LIỆU THAM KHẢO................................................................................................23 PHẦN MỞ ĐẦU

I. Tính cấp thiết của đề tài

Dưới sự tác động của cuộc Cách mạng Công nghiệp lần thứ tư, chuyển đổi số có

vai trò vô cùng quan trọng đối với sự phát triển của các quốc gia, tổ chức, doanh nghiệp

và đối với người tiêu dùng trên toàn thế giới. Chuyển đổi số là xu hướng tất yếu giúp các

quốc gia phát triển kinh tế - xã hội, nâng cao năng suất lao động, thúc đẩy đổi mới sáng

tạo và làm tăng năng lực cạnh tranh giữa các quốc gia. Sự bùng nổ của công nghệ trong

giai đoạn chuyển đổi số đã tác động một phần không nhỏ tới các trung gian tài chính và

trong đó bao gồm cả các NHTM. Singapore là một quốc gia có sự tăng trưởng vượt bậc

mà góp phần không nhỏ là dựa vào ngành ngân hàng với hệ thống dịch vụ mang tầm thế giới.

Vì vậy, nhóm chúng em đã cùng nhau nghiên cứu và hoàn thiện bài báo cáo với chủ

đề: “NHTM của Singapore trong giai đoạn chuyển đổi số”.

II. Mục đích và nhiệm vụ nghiên cứu

Mục đích nghiên cứu: chuyển đổi số giúp cho các trung gian tài chính nói chung

và các NHTM nói riêng thích ứng kịp thời, nhanh chóng với sự phát triển của cuộc cách

mạng công nghệ 4.0. Vì vậy, chúng ta cần tìm ra những phương hướng, giải pháp phát

triển đối với NHTM trong giai đoạn chuyển đổi số hiện nay.

Nhiệm vụ nghiên cứu: bài báo cáo tập trung làm rõ cơ sở lý thuyết của NHTM và

thực trạng hoạt động của NHTM ở Singapore trong giai đoạn chuyển đổi số. Qua đó, tìm

ra những điểm mạnh, điểm yếu để nhìn nhận được những thách thức trong chuyển đổi số

cũng như đề xuất những bài học kinh nghiệm và giải pháp dành cho Việt Nam.

III. Đối tượng và phạm vi nghiên cứu

- Đối tượng nghiên cứu: ngân hàng thương mại - Phạm vi nghiên cứu: Không gian: Singapore 1

Thời gian: trong giai đoạn chuyển đổi số (thời đại cách mạng công nghiệp 4.0)

IV. Cơ sở lý luận và phương pháp nghiên cứu

Cơ sở lý luận: trung gian tài chính trong nền kinh tế ở các quốc gia.

Phương pháp nghiên cứu: bài báo cáo sử dụng phương pháp so sánh, phân tích, tổng

hợp thông tin, tham khảo số liệu… dựa trên cơ sở tài liệu từ các tạp chí chuyên ngành,

báo cáo thống kê chuyên ngành liên quan đến NHTM ở Singapore trong giai đoạn chuyển đổi số.

V. Ý nghĩa lý luận và thực tiễn của bài báo cáo

Ý nghĩa lý luận: bài báo cáo giúp sáng tỏ các khái niệm, các loại hình, nghiệp vụ

của NHTM trong vai trò là một trung gian tài chính.

Ý nghĩa thực tiễn: việc tìm hiểu, nghiên cứu về thực trạng hoạt động của NHTM ở

Singapore trong giai đoạn chuyển đổi số giúp chúng ta có cái nhìn khách quan về NHTM

của một quốc gia Đông Nam Á có ngành ngân hàng đứng top đầu thế giới. Từ đó đánh

giá những ưu nhược điểm để tìm ra được những khó khăn, thách thức đối với NHTM

trong giai đoạn chuyển đổi số, đồng thời nhìn nhận được những bài học kinh nghiệm từ

một quốc gia đi trước để đề xuất giải pháp dành cho Việt Nam. 2 PHẦN NỘI DUNG

CHƯƠNG I: CƠ SỞ LÍ THUYẾT

I. Cơ sở lý thuyết ngân hàng thương mại 1. Khái niệm

Có một vài những khái niệm khác nhau được đưa ra tuy nhiên chúng đều dựa trên cơ

sở về chức năng của NHTM trong nền kinh tế. Năm 2010, Luật tổ chức tín dụng Việt

Nam đã đưa ra khái niệm về NHTM như sau “Ngân hàng thương mại là loại hình ngân

hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt động kinh doanh khác

theo quy định nhằm mục tiêu lợi nhuận”. Theo đó, “Hoạt động ngân hàng là việc kinh

doanh, cung ứng thường xuyên một hoặc một số các nghiệp vụ sau đây: nhận tiền gửi, cấp

tín dụng, cung ứng dịch vụ thanh toán qua tài khoản” (Luật tổ chức tín dụng Việt Nam 2010). 2. Chức năng

Thứ nhất, NHTM đóng vai trò là một trung gian thanh toán. NHTM quản lí tiền thu

từ bán hàng hóa dịch vụ hoặc các khoản thu khác và thực hiện thanh toán tiền mua hàng

hóa dịch vụ theo yêu cầu của khách hàng. Chức năng này thúc đẩy lưu thông hàng hóa,

đẩy nhanh tốc độ thanh toán, tốc độ lưu chuyển vốn, từ đó góp phần phát triển kinh tế.

Việc thanh toán không dùng tiền mặt qua ngân hàng sẽ giảm được lượng tiền mặt trong

lưu thông qua đó có thể tiết kiệm chi phí lưu thông tiền mặt như chi phí in ấn, đếm nhận,

bảo quản tiền... Đối với bản thân ngân hàng, chức năng này góp phần tăng thêm lợi nhuận

từ phí dịch vụ và tăng khả năng cung ứng nguồn vốn cho vay của ngân hàng thể hiện trên

số dư có trong tài khoản tiền gửi của khách hàng. Chức năng này là cơ sở cho việc thực

hiện chức năng tạo tiền của NHTM.

Chức năng thứ hai của NHTM là chức năng trung gian tín dụng. NHTM đóng vai trò

“cầu nối” giữa chủ thể dư thừa vốn và chủ thể có nhu cầu về vốn. Thông qua huy động

vốn tiền tệ tạm thời nhàn rỗi trong nền kinh tế, NHTM hình thành nên quỹ cho vay để

cung cấp tín dụng cho nền kinh tế. Với chức năng này, NHTM vừa đóng vai trò là người 3

đi vay, vừa đóng vai trò là người cho vay, góp phần tạo lợi ích cho cả người gửi tiền,

người đi vay, bản thân ngân hàng và thúc đẩy phát triển nền kinh tế đồng thời là cơ sở để

NHTM thực hiện các chức năng khác.

Thứ ba là chức năng tạo tiền. Chức năng này được nảy sinh từ việc NHTM thực hiện

chức năng trung gian tín dụng và trung gian thanh toán, NHTM có khả năng tạo ra tiền tín

dụng thể hiện trên tài khoản tiền gửi thanh toán của khách hàng tại NHTM, là một bộ

phận cấu thành khối lượng tiền được sử dụng trong các hoạt động giao dịch. Từ tài khoản

dự trữ ban đầu, thông qua việc cho vay bằng chuyển khoản, hệ thống ngân hàng có thể tạo

nên số tiền gửi gấp nhiều lần số dự trữ tăng thêm ban đầu. Với chức năng này phải hệ

thống NHTM đã làm tăng phương tiện thanh toán trong nền kinh tế, đáp ứng nhu cầu

thanh toán, chi trả của xã hội. 3. Phân loại

Để phân chia các loại hình NHTM ta có thể dựa vào nhiều phương diện khác nhau.

Có 3 phương diện chính để phân loại NHTM như sau:

- Căn cứ theo tiêu thức sở hữu vốn và góp vốn gồm có 5 loại:

+ NHTM Nhà nước là ngân hàng thuộc sở hữu của nhà nước, được thành lập bằng

100% vốn của ngân sách nhà nước cấp.

+ NHTM cổ phần là ngân hàng được thành lập dưới hình thức một công ty cổ phần,

vốn của nó là do các cổ đông đóng góp.

+ NHTM liên doanh là ngân hàng được thành lập dưới hình thức góp vốn liên doanh

giữa các đối tác sở hữu khác nhau.

+ NHTM chi nhánh nước ngoài là ngân hàng được thành lập thuộc chủ sở hữu nước ngoài.

+ NHTM tư nhân là ngân hàng được thành lập bằng vốn của cá nhân.

- Căn cứ theo số lượng chi nhánh có thể chia thành:

+ NHTM duy nhất là loại hình NHTM chỉ có một hội sở hoạt động duy nhất trên

phạm vi lãnh thổ quốc gia. 4

+ NHTM mạng lưới là loại hình NHTM có hội sở Trung ương và các chi nhánh hoạt

động trên lãnh thổ quốc gia và ở nước ngoài.

- Căn cứ theo tính chuyên môn hóa hoạt động tín dụng, NHTM gồm có 2 loại:

+ NHTM chuyên ngành là ngân hàng phục vụ cho một hoặc một nhóm ngành kinh tế.

+ NHTM đa ngành là ngân hàng phục vụ cho mọi ngành kinh tế trên một địa bàn nhất định.

Ngoài ra còn có nhiều phương diện khác để phân loại NHTM như doanh số hoạt

động, cơ quan cấp phép, nghiệp vụ kinh doanh...

4. Nghiệp vụ của NHTM

* Nghiệp vụ bên nguồn vốn

Hay còn gọi là nghiệp vụ nợ, bao gồm vốn tiền gửi, vốn đi vay, vốn chủ sở hữu và vốn khác.

- Vốn tiền gửi: là nguồn vốn quan trọng nhất trong số vốn thu hút từ bên ngoài của

các NHTM phải thể hiện rõ bản chất của ngân hàng là đi vay để cho vay. Nguồn vốn này

chủ yếu dưới dạng tiền gửi thanh toán, tiền gửi có kỳ hạn và tiền gửi tiết kiệm. Tiền gửi

thanh toán là loại tiền gửi mà khách hàng có thể rút ra bất cứ lúc nào, mục đích nhằm đảm

bảo an toàn về tài sản và thực hiện các khoản thanh toán qua ngân hàng. Tiền gửi có kỳ

hạn là loại tiền gửi mà khách hàng rút ra sau một thời gian nhất định, từ một tháng đến vài

năm, mục đích chính là để lấy lãi. Tiền gửi tiết kiệm là tiền để dành của dân cư được gửi

vào ngân hàng nhằm mục đích hưởng lãi.

- Vốn đi vay: các NHTM có thể vay vốn từ NHTW, tất cả các NHTM được NHTW

cho phép thành lập hoạt động đều được hưởng quyền vay tiền tại NHTW. Ngoài ra các

NHTM có thể phát hành các giấy tờ có giá theo 2 phương thức: phát hành theo mệnh giá,

phát hành dưới hình thức chiết khấu hoặc huy động từ các nguồn vốn khác như vay các

ngân hàng và tổ chức tài chính khác, vay từ những công ty mẹ của ngân hàng, phát hành

hợp đồng mua lại, vay nước ngoài... 5

- Vốn chủ sở hữu: được chia thành vốn tự có và vốn coi như tự có. Vốn tự có bao

gồm vốn điều lệ và các quỹ dự trữ được trích từ lợi nhuận ròng hàng năm bổ sung vào

vốn tự có. Vốn coi như tự có bao gồm lợi nhuận chưa chia và các quỹ chưa sử dụng.

- Vốn khác: bao gồm vốn tài trợ vốn đầu tư phát triển, vốn ủy thác đầu tư để cho vay

theo các chương trình, dự án xây dựng, tiền gửi của ngân hàng khác nhờ thanh toán hộ...

* Nghiệp vụ bên tài sản

Tên gọi khác là nghiệp vụ có, gồm có nghiệp vụ ngân quỹ, nghiệp vụ cho vay,

nghiệp vụ đầu tư và nghiệp vụ tài sản có khác.

- Nghiệp vụ ngân quỹ: là nghiệp vụ không tạo nên lợi nhuận nhưng đảm bảo khả

năng thanh toán và các nghĩa vụ tài chính khác trong ngân hàng. Nghiệp vụ ngân quỹ

được chia thành tiền mặt tại quỹ (bao gồm tiền giấy và tiền kim loại hiện có tại kho), tiền

gửi ở ngân hàng khác (để đổi lấy các dịch vụ như thanh toán giữa các ngân hàng, giao

dịch ngoại tệ, mua chứng khoán), tiền gửi ở NHTW (bao gồm tiền gửi dự trữ bắt buộc và tiền gửi thanh toán).

- Nghiệp vụ cho vay: là nghiệp vụ cung ứng vốn của ngân hàng trực tiếp cho các

nhu cầu sản xuất, tiêu dùng trên cơ sở thỏa mãn các điều kiện vay vốn của ngân hàng. Có

nhiều hình thức phổ biến như chiết khấu thương phiếu, cho vay ứng trước, cho vay vượt

chi, tín dụng ủy thác thu hay bao thanh toán, cho vay thuê mua, tín dụng bằng chữ ký, tín dụng tiêu dùng.

- Nghiệp vụ đầu tư: gồm có đầu tư chứng khoán (trái phiếu chính phủ, trái phiếu

công ty) và góp vốn mua cổ phần.

- Nghiệp vụ tài sản có khác: là nghiệp vụ ngân hàng sử dụng vốn để hình thành nên

vốn hiện vật của ngân hàng như tài sản cố định, đất đai, văn phòng.

II. Khái quát chung về chuyển đổi số của ngân hàng thương mại

Trong thời đại cách mạng công nghiệp 4.0 hiện nay, công nghệ đóng một vai trò to

lớn trong mọi mặt của cuộc sống, các ngân hàng nói chung và NHTM nói riêng cũng

không phải là ngoại lệ. Ngành ngân hàng là một trong những ngành đầu tiên sử dụng các 6

công nghệ hiện đại và đang ngày càng phát triển. Công nghệ đã đem lại cho ngân hàng

một bước chuyển mình mạnh mẽ, khác biệt so với các ngành nghề khác trong nền kinh tế.

1. Định nghĩa về chuyển đổi ngân hàng thương mại

Theo báo Forbes trích lời ông Vladimir Lugovsky – nhà đồng sáng lập của cơ quan

phát triển sản phẩm kỹ thuật số Akveo: “Chuyển đổi kỹ thuật số trong ngân hàng là sự

thay đổi về văn hóa, tổ chức và hoạt động thông qua công nghệ. Theo nghĩa cơ bản nhất

của nó, chuyển đổi kỹ thuật số là sự chuyển đổi sang các dịch vụ khách hàng kỹ thuật số

thông qua internet. Theo nghĩa rộng hơn, chuyển đổi kỹ thuật số có nghĩa là cải tiến trong

nhiều lĩnh vực liên quan đến dịch vụ, tự động hóa quy trình, trải nghiệm khách hàng, tích

hợp dữ liệu, tính linh hoạt của tổ chức và bán hàng”.

Do vậy ta có thể khái quát một cách ngắn gọn về định nghĩa chuyển đổi số trong

ngân hàng là sự thay đổi về văn hóa, tổ chức và hoạt động thông qua công nghệ.

2. Các giai đoạn chuyển đổi số của ngân hàng thương mại

Có 3 giai đoạn chuyển đổi số của NHTM.

- Giai đoạn đầu tiên là giai đoạn số hóa toàn diện (Digital Transformation). Chuyển

đổi số là sự thay đổi mang tính căn bản về công nghệ và tâm lý, tạo ra sự đột phá và

chuyển đổi quy trình cả bên trong và bên ngoài doanh nghiệp, xã hội.

- Giai đoạn thứ 2 là giai đoạn số hóa quy trình (Digitalization). Số hóa quy trình làm

việc áp dụng công nghệ để tự động hóa quy trình hiện tại, giúp giảm chi phí vận hành và tăng hiệu quả.

- Giai đoạn cuối cùng là giai đoạn số hóa thông tin (Digitization). Số hóa thông tin là

việc chuyển đổi dữ liệu từ dạng vật lý (Analog) sang dạng kỹ thuật số (Digital).

3. Quy trình 6 bước chuyển đổi số ngân hàng

Đây là 6 bước mà các ngân hàng cần thực hiện nếu muốn chuyển đổi số thành công.

- Bước 1: Định hướng và chiến lược số: ngân hàng cần xác định chính xác trọng

tâm, chiến lược chuyển đổi phù hợp với chiến lược kinh doanh. 7

- Bước 2: Phân tích vấn đề: ngân hàng cần tái thiết kế lại quy trình dựa trên hành

trình trải nghiệm khách hàng, mục tiêu tối ưu hoạt động.

- Bước 3: Xây dựng lộ trình chuyển đổi số: ngân hàng xây dựng ngân sách, lập mô

hình tính toán hiệu quả mang lại và xây dựng lộ trình chuyển đổi số phù hợp với mục tiêu

và ngân sách của ngân hàng.

- Bước 4: Thực hiện và giám sát: ngân hàng xác định rõ ràng KPI để theo dõi kết

quả của từng dự án chuyển đổi số và đảm bảo sử dụng công nghệ tốt nhất, triển khai trong thời gian nhanh nhất.

- Bước 5: Đánh giá và xác nhận: việc đánh giá và xác nhận kết quả giúp các ngân

hàng có thêm thông tin cập nhật, nhằm đưa ra các cải tiến phù hợp để dự án đạt được hiệu quả mong muốn.

- Bước 6: Báo cáo và cải tiến: báo cáo kết quả thực hiện và cải tiến thường xuyên là

các hành động quan trọng để đảm bảo một dự án thành công, phù hợp với tình hình triển

khai và đồng bộ với các dự án chuyển đổi số khác. 8

CHƯƠNG II: THỰC TRẠNG HOẠT ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI

TẠI SINGAPORE TRONG GIAI ĐOẠN CHUYỂN ĐỔI SỐ.

I. Những thành tựu đạt được

Dưới sự tác động mạnh mẽ của sự phát triển như vũ bão của khoa học, công nghệ,

của cuộc cách mạng công nghiệp 4.0 và sự số hóa toàn cầu, nhiều khía cạnh của nền kinh

tế trên toàn thế giới được thay đổi một cách hoàn toàn khác biệt, trong đó bao gồm cả lĩnh

vực ngân hàng, đặc biệt là sự thay đổi trong cách thức hoạt động của các NHTM tại

Singapore. Theo khảo sát năm 2018 của IDC, chuyển dổi số đã trở thành chiến lược then

chốt của các doanh nghiệp, tổ chức kinh tế, 90% doanh nghiệp đã bắt đầu chuyển đổi số.

Tại Singapore, sự phát triển vượt bậc về hoạt động của các NHTM được chia làm hai giai

đoạn rõ rệt: trước giai đoạn chuyển đổi số và sau giai đoạn chuyển đổi số.

1. Hoạt động của các ngân hàng thương mại trước giai đoạn chuyển đổi số

Trước giai đoạn chuyển đổi số, lịch sử phát triển của NHTM được chia làm 4

thời kỳ: thời kỳ đầu tiên 1840-1902; thời kỳ thứ hai diễn ra trước chiến tranh thế

giới thứ II trong khoảng thời gian từ năm 1903 đến năm 1941; tiếp đến là thời kỳ

hậu Thế chiến thứ II, từ năm 1946 đến năm 1970 và thời kỳ hậu tiền tệ Đạo luật Cơ

quan quyền lực Singapore 1971-1994.

Trong giai đoạn này, các NHTM tại Singapore không phát huy tối đa các chức

năng của mình do bị ảnh hưởng của cuộc chiến tranh thế giới thứ hai và cuộc

khủng hoảng từ năm 1903 đến năm 1941, hoạt động của các NHTM đều bị động, bị

phụ thuộc vào các nước đế quốc như nước Anh. phải đến thời kỳ thứ tư là thời kỳ

1946-1970, khi Đạo luật Cơ quan quyền lực Singapore được thành lập, các NHTM

mới được tự do hoạt động, phát triển.

2. Hoạt động của các ngân hàng thương mại trong và sau giai đoạn chuyển đổi số từ năm 2014 đến nay

Công nghệ và sự đổi mới sáng tạo đã tác động sâu sắc tới toàn bộ mặt của nền kinh

tế thế giới nói chung và ngành ngân hàng nói riêng, đặc biệt hơn cả là sự tiến bộ trong 9

hoạt động của các NHTM tại Singapore. Trong giai đoạn này, tại Singapore, nhiều

NHTM mới được thành lập cùng với sự cải tiến trong chất lượng cũng như về số lượng.

Bên cạnh việc cung cấp các dịch vụ tài chính số cho khách hàng, nhiều NHTM đã áp

dụng triệt để các thành tựu của công nghệ, kĩ thuật số để tạo ra nhiều tính năng mới đảm

bảo sự an toàn trong việc vận hành cũng như đảm bảo tính bảo mật an toàn cho khách hàng.

2.1 Ngân hàng thương mại OCBC (Oversea-Chinese Banking Corporation, Limited)

Vào tháng 3/2022, ngân hàng OCBC đã khả dụng hóa tính năng 'công tắc ngắt' (kill

switch) trên toàn bộ các máy ATM. Công tắc này giúp khách hàng có thể kích hoạt để

đóng băng ngay lập tức tất cả các tài khoản nếu họ nghi ngờ mình là nạn nhân của một trò

lừa đảo hoặc nếu họ nghĩ rằng các thông tin quan trọng liên quan đến tài khoản đã bị xâm phạm.

Công tắc ngắt có thể được thực hiện thông qua tùy chọn '8' qua số liên hệ chính thức

của ngân hàng, 1800 363 3333 hoặc thông qua 500 máy ATM của OCBC.

Tính năng này, cùng với đường dây nóng chuyên dụng về gian lận, là một phần

trong nỗ lực mới nhất của ngân hàng nhằm thực hiện các biện pháp chống lừa đảo và phù

hợp với nỗ lực của ngành được Hiệp hội Ngân hàng Singapore và Cơ quan tiền tệ

Singapore công bố vào ngày 19 /1 vừa qua.

2.2 Ngân hàng thương mại DBS (the Development Bank of Singapore Limited)

Theo tờ, 70% các doanh nghiệp tại Singapore chuyển đổi kỹ thuật số thất bại trong

những năm đầu tiên. Do đó, trong lĩnh vực ngân hàng, việc kết hợp công nghệ vật lý với

công nghệ kỹ thuật số để giải quyết các nhu cầu mới của khách hàng đã là một câu hỏi

khó. Tuy nhiên, ngay từ khi bắt đầu chuyển đổi kỹ thuật số vào năm 2014, ban lãnh đạo

DBS đã nhận ra cơ hội mà các công nghệ mới mang lại. Ngân hàng đang tập trung vào

việc tận dụng kỹ thuật số để làm cho hoạt động ngân hàng trở nên đơn giản để khách hàng

của họ không gặp phải bất kỳ sự trục trặc nào liên quan. Hơn thế nữa, bằng cách xác định

những khoảnh khắc trong cuộc sống hàng ngày của khách hàng - ví dụ: đi lại hoặc thanh 10

toán hóa đơn tiện ích - DBS có thể dự tính cách tích hợp các dịch vụ và sản phẩm của

mình một cách liền mạch vào hành trình của khách hàng.

Ví dụ: biết rằng mọi người cần dịch vụ ngân hàng hơn ngân hàng vật lý nên DBS đã

thành lập một ngân hàng kỹ thuật số hoàn toàn ở Ấn Độ. Với Digibank, ứng dụng không

yêu cầu giấy tờ, chữ ký, tiền mặt hay trung tâm chăm sóc khách hàng, khách hàng có thể

mở tài khoản ngân hàng chỉ trong 90 giây và được chatbot giải đáp thắc mắc nhanh chóng.

Digibank sử dụng sinh trắc học để xác thực và trí tuệ nhân tạo để tìm hiểu thói quen

chi tiêu của người dùng. Loại thứ hai cho phép DBS giúp người dùng tối ưu hóa ngân

sách của họ và nhận phần thưởng như giảm giá ăn uống, như một phần của hoạt động tiếp

thị theo ngữ cảnh của DBS.

DBS cũng xem xét từng giai đoạn trong cuộc sống của khách hàng, hoặc những

khoảnh khắc quan trọng như mua xe hơi, kết hôn hoặc mua nhà. Ví dụ, nhân viên của họ

đã dành nhiều giờ với những người sắp làm cha mẹ và những người mới làm cha mẹ tại

bệnh viện để hiểu về hành trình sinh con.

Đây cũng là ngân hàng tiên phong trong các công nghệ như điều khiển bằng AI, trợ

lý ảo, xử lý hơn 80% các truy vấn nhờ AI, hơn thế nữa, ngân hàng tận dụng triệt để các

công nghệ thế hệ mới để tự động hóa các quy trình dẫn tới việc vận hành hoạt động của

ngân hàng trở nên dễ dàng, thuận tiện hơn. Trong khi Ngân hàng DBS đang tiến hành

Agile, họ đang đầu tư nhiều hơn vào việc tự động hóa mọi thứ từ quy trình nội bộ đến ngân hàng tiêu dùng.

Là một ngân hàng hiện đại với các hệ thống tiên tiến, DBS Bank đang thiết kế

framework với nhiều API hơn, cách tiếp cận gốc trên nền tảng đám mây và các khả năng

như tự động nhân rộng, tự phục hồi, v.v. Họ đang tổ chức để thành công bằng cách loại

bỏ khoảng cách giữa công nghệ và kinh doanh.

Để thúc đẩy quá trình chuyển đổi công nghệ của họ, Ngân hàng DBS đã tạo ra một

chương trình được gọi là GANDALF, viết tắt của “các nguyên tắc chính đằng sau công

nghệ của ngân hàng” chạy trên nền tảng điện toán đám mây, tận dụng khả năng tự động 11

hóa, tạo ra các thiết kế vượt trội cho tất cả kỹ thuật số để thống kê tài sản và xây dựng tổ chức.

2.3 Ngân hàng thương mại UOB (United Overseas Bank Limited)

Thu hút khách hàng so với sự tham gia của khách hàng. Nhắm mục tiêu đến nhóm

khách hàng 'ưu tiên thiết bị di động' và 'chỉ dành cho thiết bị di động' ngày càng tăng,

Ngân hàng Kỹ thuật số của UOB sẽ được triển khai tại các thị trường Đông Nam Á trọng

điểm của UOB - Singapore, Malaysia, Indonesia, Thái Lan và Việt Nam - và hướng tới

tiếp cận tới 5 triệu khách hàng mới.

Phương pháp tương tác với khách hàng của Ngân hàng Kỹ thuật số của UOB dựa

trên mô hình kinh doanh lấy dữ liệu làm trung tâm. Theo UOB, mô hình này được thiết kế

để giải quyết toàn diện vòng đời của khách hàng, đảm bảo chất lượng của mỗi cuộc gặp

gỡ để làm sâu sắc thêm mối quan hệ giữa khách hàng và ngân hàng. Mô hình kinh doanh

bao gồm năm giai đoạn: Thu thập, Giao dịch, Tạo dữ liệu, Hiểu biết sâu sắc và Tương tác (ATGIE).

Mô hình kinh doanh ATGIE của UOB được hỗ trợ bởi trí tuệ nhân tạo thế hệ tiếp

theo, máy học, phân tích dữ liệu, thiết kế giao diện người dùng và khả năng của điện thoại

thông minh. Chúng bao gồm các đổi mới công nghệ kỹ thuật số của riêng UOB cũng như

các giải pháp được cung cấp thông qua sự hợp tác với các đối tác fintech như liên doanh

gần đây với Avatec.ai và khoản đầu tư và hợp tác với Personetics.

Hơn thế UOB còn là cha đẻ của - một bộ giải pháp quản lý kinh doanh sẵn có. Các

giải pháp kỹ thuật số được tuyển chọn này cho phép bạn quản lý toàn diện tất cả các hoạt

động kinh doanh và ngân hàng của mình thông qua các ứng dụng di động và web tích

hợp, từ kế toán và bảng lương đến POS, tiếp thị kỹ thuật số, v.v. Việc vận hành dựa trên

BizSmart giúp UOB nâng cao hiệu quả kinh doanh của mình trên nhiều lĩnh vực, từ nhận

thông tin chi tiết theo thời gian thực về hiệu suất tài chính đến việc đơn giản hóa việc

thống kê các khoản thanh toán kỹ thuật số.

Thông báo về Ngân hàng Kỹ thuật số được đưa ra sau khi các ngân hàng của

Singapore công bố kết quả hoạt động mạnh mẽ gần đây, với cả UOB và DBS đều công bố 12

thu nhập nửa đầu năm kỷ lục trong những ngày liên tiếp, trong trường hợp của UOB là

2,05 tỷ đô la Singapore đạt được nhờ mức tăng 10% so với cùng kỳ năm ngoái. tổng thu

nhập lên tới 4,57 tỷ đô la Singapore.

II. Những hạn chế, khó khăn cần khắc phục

Số hóa đã trở thành một từ thông dụng sau đại dịch COVID-19. Nhưng đối với

nhiều doanh nghiệp vừa và nhỏ (SME), hành trình hướng tới chuyển đổi kỹ thuật số không hề suôn sẻ.

Điều này không phải vì thiếu tham vọng. Nghiên cứu Triển vọng Doanh nghiệp Vừa

và Nhỏ của UOB năm 2022 cho thấy rằng cứ bốn doanh nghiệp vừa và nhỏ ở Singapore

thì có ba doanh nghiệp đã tận dụng công nghệ kỹ thuật số trong ít nhất một bộ phận Đồng

thời, kết quả của số hóa cũng khác nhau – trong khi 85% trải qua một số hình thức thành

công với việc áp dụng kỹ thuật số của họ, chỉ khoảng 43% báo cáo có thành công đáng kể hoặc hoàn toàn.

Một trở ngại chung là nhiều doanh nghiệp không biết cách phát triển một khuôn khổ

số hóa hiệu quả. Một nghiên cứu của EY về các doanh nghiệp vừa và nhỏ ở Đông Nam Á

cho thấy phần lớn những người được hỏi đang bắt tay vào các sáng kiến kỹ thuật số đặc

biệt, thay vì đặt ra một chiến lược chuyển đổi kỹ thuật số có thể được áp dụng trong toàn tổ chức

Trong thời đại 4.0 hiê ¢n nay, nhiều NHTM đã và đang có chiến lược tâ ¢n dụng hợp tác

với các công ty Fintech cũng như kết nối với các doanh nghiê ¢p thương mại điê ¢n tử để

thực hiê ¢n chiến lược phát triển số hóa sản phẩm dịch vụ và kênh cung cấp hiê ¢n đại mô ¢t

cách an toàn và nhanh chóng cho khách hàng. Nhưng đó cũng là mô ¢t trong những hạn chế

của ngân hàng thương mại khi viê ¢c các công ty và doanh nghiê ¢p muốn thực hiê ¢n nghiê ¢p

vụ số hóa với ngân hàng thương mại phải tiến hành xin giấy phép ngân hàng kỹ thuâ ¢t số.

Viê ¢c xin phép cấp giấy phép vẫn còn mô ¢t số khó khăn cũng như trở ngại với các doanh

nghiê ¢p trong nước cũng như nước ngoài. Những điều kiê ¢n cơ bản cần được đáp ứng để có

thể cấp được giấy phép như “ít nhất một pháp nhân trong nhóm ứng viên có từ 03 năm trở

lên trong việc điều hành một doanh nghiệp hiện có trong lĩnh vực công nghệ hoặc thương 13

mại điện tử” hay “Đối với DFB, vốn thanh toán tối thiểu ban đầu là 15 triệu đô la

Singapore trước khi tăng dần lên 1,5 tỷ đô la Singapore; còn với DWB, số vốn đã trả là

100 triệu đô la Singapore” hay “tính bền vững trong mô hình kinh doanh của ngân hàng

kỹ thuật số bằng cách đưa ra các dự báo tài chính 05 năm của ngân hàng được đề xuất và

nó phải theo hướng có lợi nhuận”. Đă ¢c biêt¢ “đối tượng của đơn xin cấp phép hoạt động

ngân hàng kỹ thuật số là các công ty có trụ sở chính tại Singapore và do người có quốc

tịch là Singapore kiểm soát”, điều đó có thể gây bất lợi và hạn chế sự đầu tư cảu nước

ngoài vào dịch vụ ngân hàng Singapore nói chung và ngân hàng thương mại nói riêng.

Chính vì vâ ¢y vào tháng 12 năm 2020, Cơ quan Tiền tệ Singapore (Monetary Authority of

Singapore - MAS) đã trao giấy phép ngân hàng kỹ thuật số cho bốn đơn vị (gồm một tập

đoàn của Singapore là Sintel và Grab; Sea Limited; Ant Financial; một liên minh của

Greenland Financial Holdings Group Co.Ltd, Linklogis Hong Kong Ltd và Beijing Co-

operative Equity Investment Fund Management Co.Ltd), trong khi đó Trung Quốc đã cấp

phép cho 8 công ty và Hàn Quốc lần đầu cấp phép vào năm 2018. Ngay từ khởi đầu ngân

hàng thương mại Singapore đã châ ¢m chân hơn mô ¢t số nước cùng khu vực. Không dừng

lại tại đó, khi cấp được giấy phép, các công ty, doanh nghiê ¢p đó không hoạt đô ¢ng ngay

mà MAS (Quỹ tiền tê ¢ Singapore) sẽ chia làm 2 giai đoạn để có thể quản lý cũng như giảm

thiểu rủi ro cho các ngân hàng cũng hợp tác. Giai đoạn mô ¢t là trong 2 năm đầu sẽ bị giới

hạn về tiền gửi, hạn chế kinh doanh và áp đă ¢t vốn trả trước tối thiểu. Hoàn thành giai

đoạn mô ¢t sẽ tiếp bước sang giai đoạn hai và khi đó nó sẽ được chính thức hoạt đô ¢ng tự do

với tư cách là ngân hàng kỹ thuâ ¢t số. Có thể thấy viê ¢c hoàn toàn tự do thực hiê ¢n các dịch

vụ ngân hàng kỹ thuâ ¢t số là điều không dễ dàng và nó tốn nhiều thời gian và công sức.

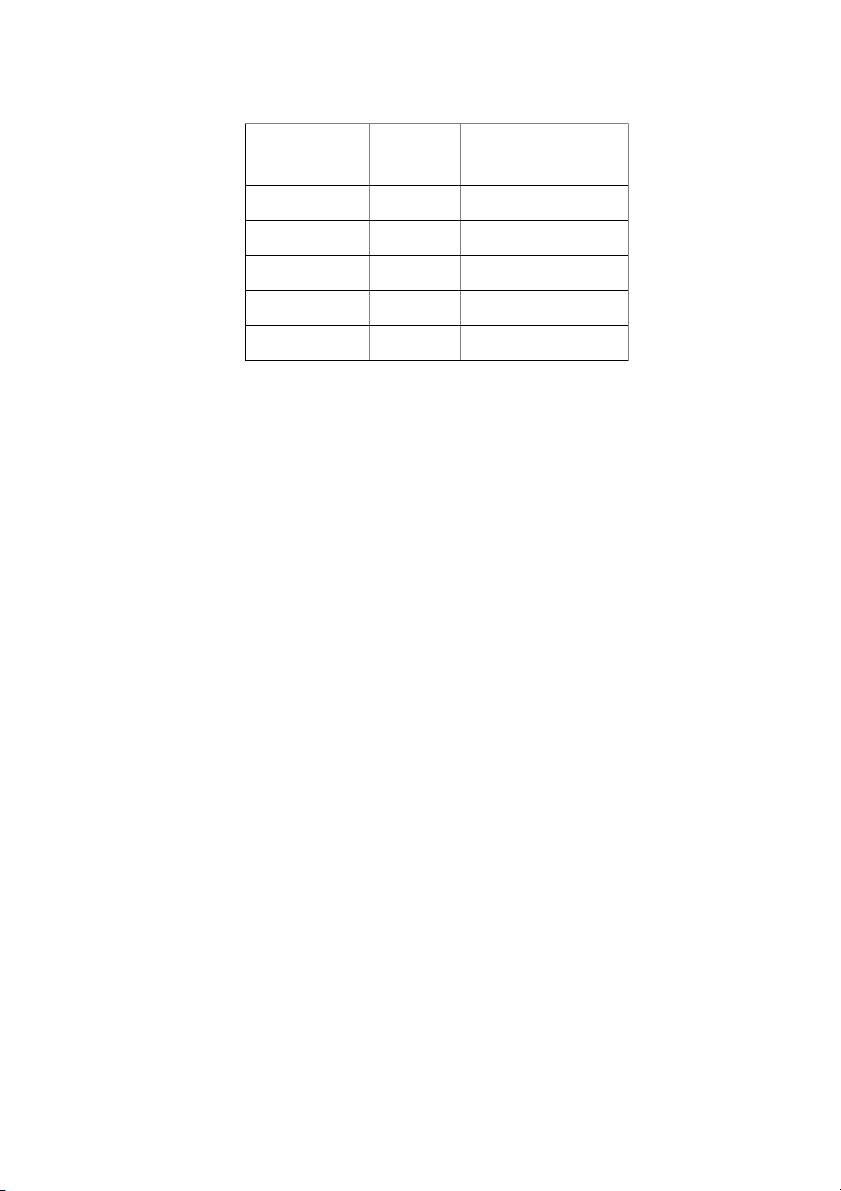

Các ngân hàng thương mại còn phải đối mă ¢t với nguy cơ thiếu hụt nhân sự am hiểu

về công nghê ¢ cũng như các nghiê ¢p vụ công nghê ¢ ngân hàng. Ngay từ những ngày đầu

bước vào công cuô ¢c chuyển đổi số, các ngân hàng thương mại hàng đầu Singapore đã

nhanh chóng đưa ra thông tin tuyển những vị trí công nghê ¢ cao đến đáng kinh ngạc. 14 Top Hiring

Job Postings Technology Job Postings Banks UOB 3000 600 (20%) J.P.Morgan 2460 640 (26%) Citibank 1970 170 (9%) DBS Bank 1500 630 (42%) OCBC 1320 50 (4%)

Hiê ¢n nay viê ¢c tìm kiếm nhân viên am hiểu lĩnh vực công nghê ¢ ngân hàng không còn

khó khăn như những ngày đầu. Nhưng bên cạnh đó, trong thời đại chuyển đổi số, con

người có thể ở nhà và tự mình thực hiê ¢n các nghiê ¢p vụ ngân hàng đơn giản như chuyển

tiền, mở tài khoản… Từ đó dẫn đến viê ¢c dư thừa nhân viên ngân hàng truyền thống. Để

tiết kiê ¢m chi phí, các ngân hàng thương mại có khả năng cắt giảm bớt phần nào nhân viên

truyền thống để đổi sang đầu tư cho máy móc cũng như hê ¢ thống công nghê ¢ cảu bản thân.

Theo báo cáo của CECI, tỷ lê ¢ thất nghiê ¢p của Singapore đã tăng lên 2% vào tháng 9 năm

2022. Tuy lĩnh vực ngân hàng chỉ chiếm mô ¢t phần nhỏ trong số đó nhưng với tình hình

công nghê ¢ đang ngày càng phát triển thì tỷ lê ¢ thất nghiê ¢p đó có xu hướng tăng và điều đó

có ảnh hưởng xấu tới nền tài chính của Singapore.

Ngoài ra từ hình thức ngân hàng truyền thống chuyển sang ngân hàng kỹ thuâ ¢t số,

các ngân hàng thương mại còn phải đối mă ¢t với những khoản ngân sách khổng lồ trong

viê ¢c chuyển giao máy móc để phù hợp hơn với các dịch vụ kỹ thuâ ¢t số. Chỉ riêng DBS đã

đầu tư 3,3 tỷ USD để nâng cấp hê ¢ thống trí tuê ¢ nhân tạo AI và đưa AI vào công nghê ¢

chăm sóc khách hàng. Ngân hàng khác là UOB cũng đầu tư 1,5 tỷ USD để phát triển hạ tầng.

Các ngân hàng thương mại trong chuyển đổi số còn gă ¢p khó khăn rất lớn khi người

dân Singapore đã quen với các ngân hàng truyền thống. Khi chuyển sang làm viê ¢c với AI

trong các ngân hàng thương mại họ vẫn chưa quen và chưa có thể đă ¢t trọn niềm tin vào 15

đó. Theo mô ¢t cuô ¢c khảo sát khách hàng ngân hàng số tại Singapore trong những ngày đầu

thay đổi cho thấy có tới 99% khách hàng vẫn sẽ giữ tài khoản chính ngay cả sau khi mở

tài khoản kỹ thuâ ¢t số, 71% khách hàng Sinagpore gă ¢p khó khăn trong viê ¢c mở tài khoản

ngân hàng số, 34% khách hàng không tin tưởng ngân hàng số bảo mâ ¢t dữ liê ¢u cá nhân. Có

thể thấy đấy là mô ¢t khởi đầu đầy gian nan cho viê ¢c chuyển đổi số của các ngân hàng

thương mại tại Singapore. Ngày nay, các ngân hàng thương mại đã tăng cường nâng cấp

hê ¢ thống bảo mâ ¢t cũng như công nghê ¢ AI giúp dễ dàng tiếp câ ¢n với các nguồn khách hàng

khác nhau, nhưng theo mô ¢t khảo sát mới nhất của Finder, trong số 1003 người được khảo

sát, số lượng khách hàng có tài khoản ngân hàng kỹ thuâ ¢t số chỉ chiếm khoảng 21%. Với

danh tiếng là mô ¢t trong số nước đi đầu trong lĩnh vực ngân hàng thì con số đó vẫn còn

yếu thế để Singapore giữ vững và phát triển hơn danh tiếng ấy. Các ngân hàng thương

mại cần có biê ¢n pháp để lấy được lòng tin của khách hàng và phương pháp giúp khách

hàng đễ tiếp câ ¢n hơn với công nghê ¢ của ngân hàng mình. Trong số 21% khách hàng có

ngân hàng số thì đô ¢ tuổi từ 18 - 24 chiếm tới 39%, đô ¢ tuổi 35 - 44 và 45 - 54 chỉ xấp xỉ 22%.

Ngoài ra, nước ngoài cũng tác đô ¢ng mô ¢t phần không nhỏ tới khó khăn của các

ngân hàng thương mại tại Singapore. Do ảnh hưởng của cuô ¢c chiến tranh Nga- Ukraine

dẫn tới tỷ lê ¢ lạm phát của Singapore tăng cao. Điều đó dẫn tới giá trị đồng nô ¢i tê ¢ giảm đi

so với đồng ngoại tê ¢. Điều đó gây bất lợi tới các ngân hàng thương mại có sự hợp tác có

yếu tố nước ngoài. Không chỉ vâ ¢y, ngày 4/5 theo giờ Mỹ, Cục Dự trữ Liên bang Mỹ

(FED) đã quyết định tăng lãi suất cơ bản thêm 0,5 điểm %, đô ¢ng thái này cũng đánh dấu

bước nâng lãi suất mạnh nhất trong vòng 22 năm qua của FED. Cơ quan quản lý tiền tê ¢

Singapore (MAS) đã phải thiết chă ¢t chính sách tiền tê ¢ trước các tác đô ¢ng cảu nước ngoài

lên nền kinh tế Singapore. Điều đó dẫn tới tỷ lên thanh khoản và tỷ lê ¢ an toàn vốn của

Singapore để giảm so với cùng kỳ các năm trước 16

CHƯƠNG III: BÀI HỌC KINH NGHIỆM CHO VIỆT NAM

I. Những thách thức trong giai đoạn chuyển đổi số của Việt Nam

Dưới tác động của xu hướng chuyển đổi số, tất cả các NHTM quốc tế và khu vực,

trong đó có Việt Nam đều chịu nhiều chi phối và có những thách thức khác nhau.

1. Hạn chế về nhận thức về tầm quan trọng của chuyển đổi số

Mặc dù chuyển đổi số hiện nay đã lan rộng đến mọi ngóc ngách trong cuộc sống và

nền kinh tế, nhưng vẫn còn không ít nhân sự chưa nhận thức được đúng đắn và đầy đủ ý

nghĩa và tầm quan trọng của hoạt động này. Điều này dẫn đến sự hời hợt, thiếu bài bản

khi hoạch định chiến lược và triển khai.

2. Hạn chế về năng lực công nghệ số

Với nhiều NHTM còn ít được tiếp cận và có nhiều kinh nghiệm về ứng dụng, khai

thác các giải pháp sử dụng công nghệ mới thì việc chuyển đổi số sẽ còn khó khăn hơn muôn phần.

Chuyển đổi số chính là ứng dụng công nghệ vào mọi hoạt động của doanh nghiệp

được thực hiện trong thời đại bùng nổ về công nghệ trên nền tảng của hệ thống internet

mạnh mẽ, chính vì vậy đòi hỏi trình độ rất cao của cả về kỹ thuật cũng như nhân lực.

Trong khi đó, Việt Nam vẫn còn đi sau thế giới về mặt công nghệ, chúng ta chưa làm chủ

được các hệ thống, công nghệ lõi của chuyển đổi số. Chính vì vậy, chuyển đổi số tại Việt

Nam hiện vẫn cơ bản sử dụng các công nghệ sẵn có trên thế giới.

3. E ngại về vấn đề an ninh mạng, bảo mật thông tin

Với tình hình các mối đe dọa về an ninh thông tin ngày càng gia tăng, việc Chuyển

đổi số sẽ không thể thành công nếu thiếu một chiến lược bảo mật phù hợp. Đảm bảo an

toàn, an ninh thông tin và an ninh mạng là vấn đề then chốt để chuyển đổi số thành công

và bền vững, đồng thời là phần xuyên suốt, không thể tách rời của chuyển đổi số. E ngại

về vấn đề an ninh mạng cũng đặt ra cho NHTM các thách thức của chuyển đổi số về việc

trang bị các sản phẩm, phần mềm bảo mật chất lượng cao. 17

4. Khó khăn trong thay đổi và điều chỉnh văn hoá tổ chức

Chuyển đổi số có thể thay đổi hoàn toàn thói quen và cách thức làm việc thường

nhật của nhân viên các NHTM. Điều này dẫn đến sự đổi mới trong vai trò, phòng ban

hoặc tái cơ cấu lại tổ chức, văn hoá theo một định hướng số mới. Các ngân hàng vừa và

lớn có bộ máy, quy trình vận hành, làm việc phức tạp cùng các chuẩn mực đã được áp

dụng và triển khai lâu năm. Vì thế thách thức của chuyển đổi số sẽ càng khó khăn hơn

trong việc thích ứng với thay đổi về thói quen, cách thức làm việc hàng ngày.

5. Khó khăn từ vốn đầu tư

Đầu tư chuyển đổi số là đầu tư để thay đổi, từ nhận thức, chiến lược, nhân lực, cơ sở

hạ tầng tới giải pháp công nghệ chính nên đây là công cuộc đòi hỏi nguồn vốn đầu tư lớn.

Tuy vậy, việc sẽ phải đầu tư lớn về tài chính và nhân lực, trong khi chưa chắc chắn về

hiệu quả cũng như đối mặt với nguy cơ thất bại từ đó tạo lên rào cản lớn ở Việt Nam.

II. Bài học kinh nghiệm rút ra cho Việt Nam

Singapore là một trong những thị trường quan trọng và có tính cạnh tranh nhất thế

giới, hệ thống NHTM của Singapore là một bộ phận quan trọng trong hoạt động tài chính

của Châu Á, có hiệu quả rất lớn trong tăng trưởng kinh tế quốc gia. Từ đó, ta đúc kết ra

những kinh nghiệm bài học nhằm nâng cao hiệu quả cho các NHTM của Việt Nam như sau:

Thứ nhất, phát triển các sản phẩm, dịch vụ vốn có của bản thân, đa dạng hóa sản

phẩm, dịch vụ công nghệ cao.

Từ kinh nghiệm của các NHTM Singapore thì trước hết cần chú trọng phát triển tối

ưu những sản phẩm, dịch vụ hiện có nhằm tối đa hóa lợi nhuận. Cùng với đó là chủ động

gia tăng cạnh tranh với các đối thủ trong việc cung ứng các sản phẩm, dịch vụ ra ngoài thị

trường. Với những sản phẩm, dịch vụ được đưa ra cần phù hợp với nhu cầu của khách

hàng, của thị trường, đặc biệt là với những khách hàng tiềm năng của thị trường Việt Nam

như: những cá nhân, doanh nghiệp nhỏ lẻ, doanh nghiệp khởi nghiệp…Đó là cơ hội tốt để

các NHTM Việt Nam có thể phát triển những sản phẩm, hàng hóa của mình mang nét đặc

trưng và có chiến lược. Đi cùng với số lượng là chất lượng, chi phí khi cung cấp những 18

sản phẩm, dịch vụ đó phải phù hợp với khách hàng. Đó là tiêu chí để khách hàng lựa chọn

sử dụng sản phẩm, dịch vụ của ta.

Thứ hai, nâng cao năng lực hoạt động của doanh nghiệp.

Các vấn đề như huy động vốn vay, khả năng sử dụng vốn vay, nâng cao chất lượng

tài sản có, đẩy mạnh xử lý nợ tồn đọng, giảm thiểu các chi phí hoạt động, lựa chọn phân

khúc khách hàng rủi ro. Tránh tình trạng tồn đọng vốn, bị chiếm dụng vốn các NHTM cần

quan tâm đến công tác thu nợ qua bộ phận kế toán lập sổ theo dõi công nợ, theo dõi các

khoản phải thu của khách hàng theo từng hợp đồng tín dụng, tận dụng tối đa hoạt động

của công ty quản lý nợ và khai thác tài sản nhằm giải quyết các khó khăn, từ đó làm tăng

kết quả hoạt tài chính, giảm thiểu rủi ro, tăng năng lực cạnh tranh.

Thứ ba, xây dựng mối quan hệ với khách hàng.

Các NHTM cần quan tâm đến việc cải thiện và phát triển mối quan hệ với khách

hàng, đặc biệt là những khách hàng nhỏ lẻ, nhưng lại có số lượng rất lớn trong thị trường

Việt Nam. Giữ vững mối quan hệ tốt với những khách hàng lẻ bởi đó chính là nguồn thu

lợi nhuận thường xuyên của các NHTM. Những NHTM lớn trên thế giới để có thể duy trì

nguồn lợi nhuận thường xuyên của mình họ đều chú trọng đến những khách hàng nhỏ lẻ,

hay cả những doanh nghiệp khởi nghiệp siêu nhỏ. Từ đó, các NHTM Việt Nam cần chú

trọng trong việc xây dựng, giữ vững mối quan hệ tốt với mọi khách hàng.

Vậy làm sao để gia tăng mối quan hệ với khách hàng ?

Trước tiên là thái độ dịch vụ, bởi sản phẩm, dịch vụ có tốt đến đâu đi nữa mà nhân

viên, quản lý có thái độ hời hợt, qua loa sẽ khiến khách hàng có cái nhìn không tốt, không

có thiện chí muốn sử dụng sản phẩm, dịch vụ NHTM cung cấp. Đi cùng với đó là chất

lượng phục vụ khách hàng như: chuẩn hóa quy trình giao dịch, giảm thiểu thời gian giao

dịch...các NHTM thực hiện đánh giá góp ý của khách hàng về chi nhánh, nhân viên của mình.

Xây dựng một mối quan hệ tốt với khách hàng không chỉ giúp khách hàng trung

thành với ngân hàng mà qua đó ta có thể được khách hàng của mình, hiểu được nhu cầu

của thị trường để có thể cung cấp một cách kịp thời, hoàn thiện nhất. 19

Thứ tư, xây dựng chiến lược phát triển trong trung và dài hạn gắn phát triển bền vững chuyên sâu.

Các ngân hàng thương xây dựng chiến lược phát triển ba năm, năm năm gắn liền với

tình hình thị trường tài chính trong nước và quốc tế. Các chiến lược cần gắn liền với quản

lý chất lượng, quản lý rủi ro, gia tăng khoa học công nghệ, tính sáng tạo của ngân hàng,

quản lý nợ xấu, tái cấu trúc quản lý tín dụng. Chiến lược phát triển của ngân hàng cần chú

trọng tới chuyển đổi mô hình kinh doanh theo hướng phát triển bền vững và chuyên sâu

lấy khách hàng làm trọng tâm. Tăng cường quản trị chiến lược: các NHTM cần có chiến

lược, phương pháp quản trị hiện đại phù hợp với tình hình thực tiễn của xã hội và của bản

thân doanh nghiệp. Xây dựng hệ thống quản trị rủi ro một cách hoàn chỉnh, các chiến

lược đối nội, đối ngoại chiến lược nhân lực, công nghệ và các chiến lược dự phòng...

Thứ năm, nâng cao chất lượng nguồn nhân lực.

Nguồn nhân lực là yếu tố vô cùng quan trọng giúp ngân hàng gia tăng hiệu quả. Để

có được nguồn nhân lực dồi dào và chất lượng cao các NHTM cần xây dựng bộ quy tắc

chuẩn nghề nghiệp ứng với mỗi chức danh các công việc, từ đó hướng đến tiêu chuẩn hóa

cán bộ theo các cấp độ đào tạo khác nhau. Đi cùng với đó là công tác bồi dưỡng kỹ năng

nghiệp vụ, nâng cao định kỳ cho các nhiên viên có thâm niên, đào tạo bài bản cho nhân

viên mới, tăng cường hợp tác nhân lực quốc tế, đa dạng hóa các phương thức đào tạo linh

hoạt trong mọi hoạt động. Các NHTM có thể thông qua những đánh giá của khách hàng

nhằm thấy được rõ chất lượng của đội quản lý, nhân viên. Trong bối cảnh khoa học công

nghệ phát triển hiện đại, việc nâng cao chất lượng nguồn nhân lực có trình độ cao sẽ giúp

các ngân hàng ngày càng vững mạnh, phát triển. Việc đổi mới trong quản lý của NHTM

sẽ giúp gia tăng sự thu hút với khách hàng, phù hợp với sự phát triển của nhân loại ngày nay.

Thứ sáu, chủ động gia tăng cạnh tranh về khoa học công nghệ.

Sự bùng nổ của cuộc cách mạng công nghệ 4.0 gắn liền với sự phát triển của các

ngân hàng. Việc tiếp cận với công nghệ cao là vô cùng cần thiết để các NHTM hoạt động

hiệu quả. Các sản phẩm, dịch vụ công nghệ cao được cung ứng ra ngoài thị trường, đến 20

tay khách hàng vô cùng đa dạng về loại hình, giảm thiểu chi phí sử dụng, nhiều ưu đãi với

khách hàng. Theo xu hướng chung của nền kinh tế thế giới, các NHTM cần chủ động đầu

tư vào khoa học công nghệ để mở rộng phạm vi, quy mô hoạt động, giảm thiểu các chi phí phát sinh.

Thứ bảy, phát triển lĩnh vực bán lẻ, khách hàng cá nhân.

Các ngân hàng lớn mạnh của Singapore đều hướng đến lĩnh vực bán lẻ, hướng về

những khách hàng cá nhân, nhỏ lẻ. Tại Việt Nam tỷ lệ dân số ở nông thôn chiếm một

lượng rất lớn 65,6% (2019), tỷ lệ doanh nghiệp vừa và nhỏ chiếm 98,1% (2017), gần 50%

dân số chưa mở tài khoản ngân hàng (2018). Từ đó có thể thấy được tiềm năng thu nhập

của những khách hàng cá nhân, nhỏ lẻ đem lại là rất lớn. Các NHTM Việt Nam có thể

phát triển, kết hợp với các công ty tài chính nhằm cung ứng sản phẩm, dịch vụ dễ dàng

tiếp cận với các khách hàng cá nhân, nhỏ lẻ. Điều đó không chỉ gia tăng thu nhập cho các

ngân hàng mà đó còn là nguồn thu lợi nhuận ổn định trong dài hạn.

Tóm lại, NHTM là bộ phận cấu thành tổng thể cộng đồng doanh nghiệp, việc tích

lũy kinh nghiệm, áp dụng các giải pháp phát triển phù hợp với doanh nghiệp là điều hết

sức cần thiết, nhằm tăng hiệu quả kinh doanh, góp phần trong phát triển kinh tế - xã hội

đất nước nói chung và ngành Ngân hàng nói riêng. 21 PHẦN KẾT LUẬN

Từ cơ sở lý thuyết tổng quát về NHTM, bài báo cáo đã phân tích cụ thể thực trạng

hoạt động của NHTM ở Singapore trong giai đoạn chuyển đổi số, từ đó rút ra bài học kinh

nghiệm và giải pháp dành cho Việt Nam trong thời gian tới. Tuy nhiên không thể áp dụng

kinh nghiệm của Singapore một cách máy móc vì điều kiện kinh tế - chính trị - xã hội

giữa Việt Nam và Singapore là khác nhau. Điều đó đòi hỏi cần sự sáng tạo, linh hoạt

trong việc học hỏi và áp dụng bài học kinh nghiệm từ quốc gia đi trước như Singapore.

Như vậy, các NHTM cần đưa ra các chiến lược, phương hướng và sử dụng các công cụ

thích hợp, đa dạng hóa hình thức để phát huy được hiệu quả vai trò và chức năng trong

bối cảnh công nghệ đang phát triển như vũ bão hiện nay. 22 TÀI LIỆU THAM KHẢO

1. 2022, Tài liệu học tập Tài chính tiền tệ, Học viện ngân hàng, NXB Hồng Đức, chương 5.

2. PGS.TS. Phạm Trọng Dũng, PGS.TS. Đinh Xuân Hạng, 2014, Giáo trình tài

chính tiền tệ, Học viện tài chính, NXB Tài chính, chương 4.

3. Vladimir Lugovsky, 2021, Digital Transformation In Banking: How To Make The Change, Forbes

https://www.forbes.com/sites/forbesbusinesscouncil/2021/12/29/digital-transformation-in-

banking-how-to-make-the-change/?sh=631382ff6999

4. 2020, Chuyển đổi số ngành ngân hàng | Bức tranh từ tổng quan đến chi tiết, FPT Digital

https://digital.fpt.com.vn/linh-vuc/chuyen-doi-so-tai-chinh-ngan-hang.html

5. Nguyễn Đình Quyết, 2021, Tạp chí Cộng sản, “Chuyển đổi số trong doanh nghiệp

việt Nam hiện nay: những khó khăn cần tháo gỡ”

https://www.tapchicongsan.org.vn/web/guest/nghien-cu/-/2018/824511/chuyen-doi-so-

trong-doanh-nghiep%C2%A0o-viet-nam-hien-nay--nhung-kho-khan-can-thao-go.aspx?

fbclid=IwAR30nMnQ7nQ9TPQNNmEpXoaXZz_P2IGUGlxW1hQuDB_YPkwkuiYkKE 9Zu70

6. ThS Phạm Thị Hồng Tâm, Nguyễn Phạm Thanh Hoa, 2022, Ngân hàng kỹ thuật

số tại Singapore và liên hệ Việt Nam, Tạp chí Ngân hàng

https://tapchinganhang.gov.vn/ngan-hang-ky-thngan-hang-ky-thuat-so-tai-singapore-va-

lien-he-viet-namuat-so-tai-singapore-va-lien-h.htm

7. Jobtech PTE LTD, 2019, Singapore beats Hong Kong in digital transformation

according to jobtech online jobs census, Viê ¢t Nam News

http://bizhub.vn/media-outreach/singapore-beats-hong-kong-in-digital-transformation-

according-to-jobtech-online-jobs-census_302868.html 23

8. Thanh Hiệp, 2022, FED thắt chă ¢t chính sách tiền tê ¢ ảnh hưởng thế nào tới nền

kinh tế thế giới?, Đài truyền hình Viê ¢t Nam

https://vtv.vn/kinh-te/nhung-tac-dong-tu-viec-fed-that-chat-chinh-sach-tien-te- 20220505141916608.htm

9. Thanh hiệp, 2020, Các ngân hàng truyền thống Singapore chuẩn bị cạnh tranh số

hóa, Truyền hình Viê ¢t Nam

https://vtv.vn/kinh-te/cac-ngan-hang-truyen-thong-tai-singapore-chuan-bi-cho-cuoc-

canh-tranh-so-hoa-20201207224941379.htm

10. Digital banking: Singapore customer take charge, PWC

https://www.pwc.com/sg/en/publications/singapore-customers-take-charge.html

11. Richard Laycock, 2022, Digital only banking adoption 2022, Finder

https://www.finder.com/sg/digital-banking-statistics 12. Singapore, CEIC

https://www.ceicdata.com/en/country/singapore

13. 5 điểm khó khăn trong chuyển đổi số là gì?, Chudoso

https://www.chudoso.com/5-diem-kho-khan-trong-chuyen-doi-so-la-gi--342593

14. 2022, Biến khó khăn khi chuyển đổi số thành cơ hội phát triển cho doanh nghiệp, FPT Digital

https://digital.fpt.com.vn/tu-van/kho-khan-khi-chuyen-doi-so.html

15. ThS. Vũ Trọng Nghĩa, 2021, Chuyển đổi số tại các doanh nghiệp Việt Nam:

Thực trạng và thách thức, Công Thương

https://tapchicongthuong.vn/bai-viet/chuyen-doi-so-tai-cac-doanh-nghiep-viet-namthuc- trang-va-thach-thuc-82002.htm

16. 2021, Kinh nghiệm quốc tế và bài học cho các ngân hàng Việt Nam, DITIEP.com

https://ditiep.com/kinh-nghiem-quoc-te-va-bai-hoc-nang-cao-hieu-qua-kinh-doanh-ngan- hang-thuong-mai-viet-nam/ 24

17. Nguyễn Thị Yến Nhi, 2022, Các nhân tố ảnh hưởng đến hiệu quả hoạt động của

ngân hàng thương mại Việt Nam và một số giải pháp, Tạp chí Tài chính

https://tapchitaichinh.vn/cac-nhan-to-anh-huong-den-hieu-qua-hoat-dong-cua-cac-ngan-

hang-thuong-mai-viet-nam-va-mot-so-giai-phap.html

18. Alyssa Divina, 2020, Pandemic drives Singapore banks to accelerate digital

offerings, Singapore Business Review

https://sbr.com.sg/financial-services/in-focus/pandemic-drives-singapore-banks- accelerate-digital-offerings

19. List of Commercial Banks in Singapore, Global Brand

https://www.globalbrandsmagazine.com/list-of-commercial-banks-in-singapore/

20. Rasoul rezvanian, Seyed Mehdian, An examination of cost structure and

production performance of commercial banks in Singapore, Science Direct

https://www.sciencedirect.com/science/article/abs/pii/S0378426600001722

21. 2022, Tác động của cuộc cách mạng công nghiệp lần thứ tư đến hoạt động ngân

hàng và xu hướng phát triển ngân hàng thương mại, Tạp chí Ngân hàng

https://tapchinganhang.gov.vn/tac-dong-cua-cach-mang-cong-nghiep-lan-thu-tu-den-hoat-

dong-ngan-hang-va-xu-huong-phat-trien-ngan-ha.htm

22. Trần Quốc Hoàn, 2021, Vị trí vai trò của chuyển đổi số trong cuộc cách mạng

4.0, Cổng thông tin điện tử tỉnh Bình Phước

https://binhphuoc.gov.vn/vi/news/tin-noi-bat/vi-tri-vai-tro-cua-chuyen-doi-so-trong-cuoc- cach-mang-4-0-24640.html

23. Việt Linh, 2020, Điểm danh 4 ngân hàng số đầu tiên tại Singapore, VTV News

https://vtv.vn/the-gioi/diem-danh-4-ngan-hang-so-dau-tien-tai-singapore- 20201206142042237.htm

24. Three Famous Calcutta, A Brief History of Calcutta

https://www.isical.ac.in/~theophys-07/calcutta.html

25. Lê Đỗ, 2022, Standard Chartered nâng dự báo tăng trưởng GDP năm 2022 của

Việt Nam lên 7,5%, Thời báo Ngân hàng 25

https://thoibaonganhang.vn/standard-chartered-nang-du-bao-tang-truong-gdp-nam-2022-

cua-viet-nam-len-75-132210.html

26. 2011, Money never sleeps- A brief history of banking in Singapore, Remember Singapore

https://remembersingapore.org/2011/10/07/money-never-sleeps-a-brief-history-of- banking-in-sg/

27. Anh Lê, 2022, OBCB cho phép khách hàng kích hoạt công tắc khẩn cấp để đóng

băng tài khoản, Tạp chí Thị trường Tài chính Tiền tệ

https://thitruongtaichinhtiente.vn/ocbc-cho-phep-khach-hang-kich-hoat-cong-tac-ngat-

khan-cap-de-dong-bang-tai-khoan-39349.html

28. Huỳnh Thu Hiền, 2021, Phát triển ngân hàng số tại Đông Nam Á và một số bài

học cho Việt Nam, Cổng thông tin bộ Tài chính https://bom.so/NuAPVr

29. Why banks struggle with change and how did DBS get it right, Bridges Business Consultancy

https://www.bridgesconsultancy.com/newsroom/why-banks-struggle-with-change-and- how-did-dbs-get-it-right/

30. 2021, Chuyển đổi số xuất hiện khi nào, Chuyển đổi số

https://dx.smartosc.com/chuyen-doi-so-xuat-hien-khi-nao/

31. Cristina Lago, 2018, Singapore’s UOB to launch an ASEAN digital bank, CIO

https://www.cio.com/article/222058/singapores-uob-to-launch-an-asean-digital-bank.html

32. 2022, Digitalisation for SMEs: How to beat decision fatigue and find the right tech solution, UOB

https://www.uobgroup.com/techecosystem/news-insights-digitalisation-and-decision- fatigue.html

33. Your daily business banking solutions at your fingertips, Alliance bank Bizsmart

https://www.alliancebank.com.my/eservices/alliance-bizsmart.aspx

34. Giải pháp số hóa dành cho doanh nghiệp, UOB

https://www.uob.com.vn/business/digitalise/solutions/index.page 35. Our accolades, DBS 26

https://www.dbs.com.sg/corporate/why-us/our-accolades

36. Reinventing banking: A look at DBS Bank’s digital transformation journey, The Economic Times

https://cio.economictimes.indiatimes.com/news/strategy-and-management/reinventing-

banking-a-look-at-dbs-banks-digital-transformation-journey/77754858

37. Why DBS wants to be grandalf, PSD

https://www.psd.gov.sg/challenge/ideas/feature/why-dbs-wants-to-be-gandalf Lời cam đoan

Nhóm 6 chúng em xin gửi đến cô và mọi người phần bài tập lớn. Trong quá trình thực

hiện có thể có những thiếu sót nhưng những nội dung trình bày trên đây là kết quả làm

việc của nhóm dưới sự hướng dẫn của TS. Lê Hà Thu. Chúng em xin cam đoan rằng

những nội dung được trình bày trong đây không sao chép bất kì các bài tập lớn có sẵn.

Nếu không đúng sự thật, chúng em xin chịu mọi trách nhiệm. 27

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

40 20 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

46 23 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

40 20 -

Tài liệu ôn tập. Công cụ phái sinh

49 25 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

375 188