Chứng từ kế toán môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

Chứng từ kếế toán Là căn cứ chứng minh băằng giấếy hoặc vật mang tn Vếằ nghiệp vụ kinh tếế tài chính đã phát sinh và thực sự hoàn thàn Là cơ sở để hạch toán vào sổ sách kếế toán của đơn vị,D Các yếếu tốế băết buộc trến CTKTTến và sốế hiệu Ngày tháng năm lập chứng từ Tến,địa chỉ của đơn vị(cá nhấn)lậpchứng từ ND nghiệp vụ kinh tếế tài chính phát sinhCác đơn vị đo lường cấnằ thiếết Chữ kí,họ tến của người lập người duyệt và những người có liến quan. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Cơ sở toán cho các nhà kinh tế 1 44 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777 Chứng từ kếế toán

- Là căn cứ chứng minh băằng giấếy hoặc vật mang tn Vếằ nghiệp vụ kinh tếế tài chính đã phát sinh và thực sự hoàn thành

- Là cơ sở để hạch toán vào sổ sách kếế toán của đơn vị,DN

Các yếếu tốế băết buộc trến CTKT - Tến và sốế hiệu

- Ngày tháng năm lập chứng từ

- Tến,địa chỉ của đơn vị(cá nhấn)lậpchứng từ

- ND nghiệp vụ kinh tếế tài chính phát sinh

- Các đơn vị đo lường cấnằ thiếết

- Chữ kí,họ tến của người lập người duyệt và những người có liến quan

Ýnghĩa của Chứng từ kếế toán

- Sao chụp và ghi chép kịp thời,trung thực nghiệp vụ KT phát sinh

- Là cống cụ để giám sát các hđ KT tài chính trong đơn vị

- Phương tện thống tn phục vụ điếằu hành các nghiệp vụ

- Là cơ sở pháp lý cho các sốế liệu kếế toán

- Là cơ sở pháp lý cho việc kiểm tra việc chấếp hành chính sách,chếế độ,thể lệ vếằ KT tài chính - Là cơ

sở để giải quyếết các tranh chấếp,khiếếu nại vếằ KT tài chính TÀI KHOẢN KẾẾ TOÁN

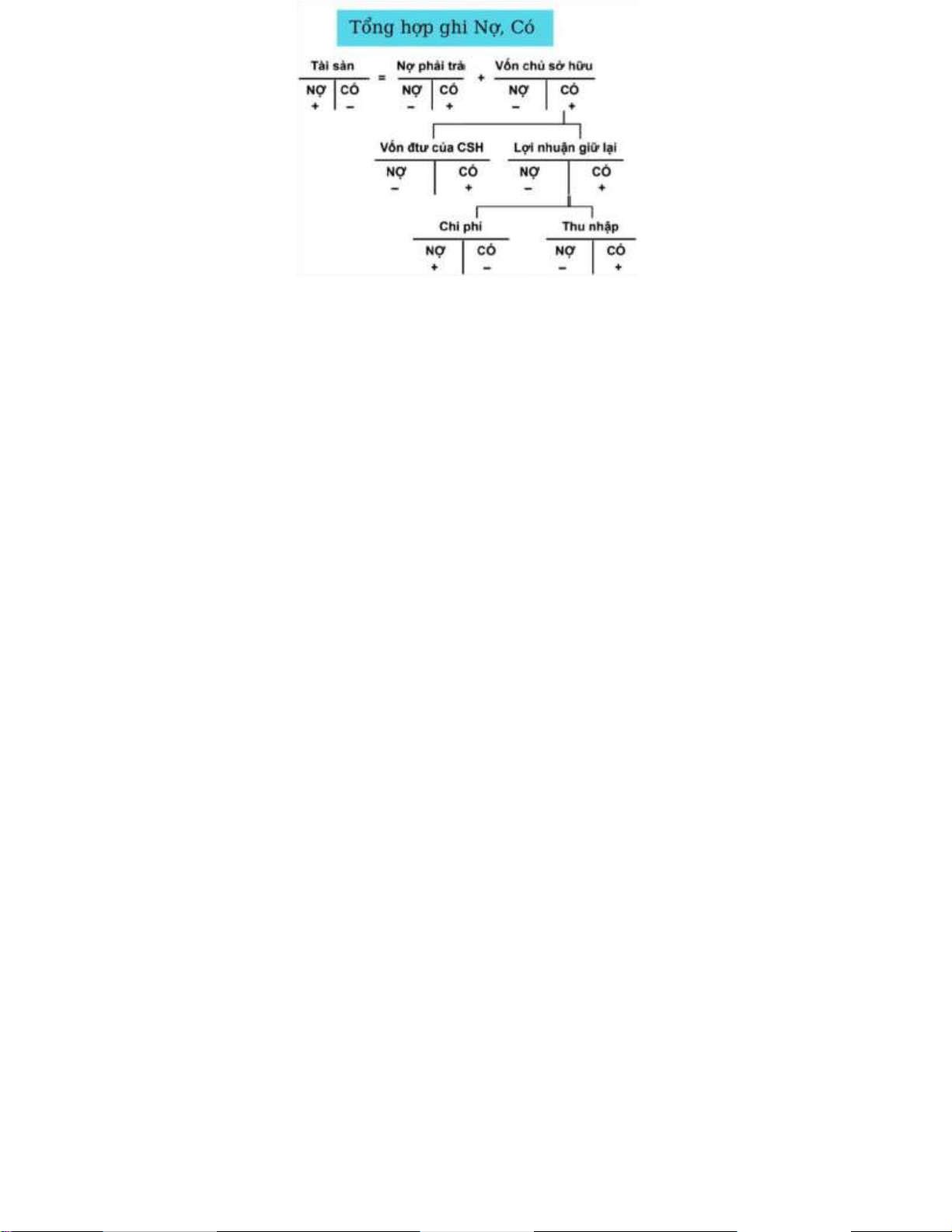

Ghi lại sự biếnế động tăng giảm của một khoản mục cụ thể trong TS, NPT, VCSH,thu nhập,chi phí.

VD:TK tếằn mặt,TK tếnằ gửi NH,... ND của TKKT:

1TKKT phản ánh 3nội dung: -Sốế dư đấằu kì(Ddk)

- Sốế phát sinh trong kì(SPS): + tăng + giảm

- Sốế dư cuốếi kì(Dck) Dck=Ddk+SPS tăng-SPS giảm

Tài liệu liên quan:

-

Đề thi kết thúc học phần môn Cơ sở toán cho các nhà kinh tế | Học viện Nông nghiệp Việt Nam

24 12 -

đề ôn cơ sở toán cho các nhà kinh tế

22 11 -

Chương 5 Nguyên hàm và tích phân môn Cơ sở toán cho nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

295 148 -

Đề cương ôn tập môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

301 151 -

Quản trị nguồn nhân lực - nhân lực môn Cơ sở Toán cho các nhà kinh tế 1 | Học viện Nông nghiệp Việt Nam

274 137