Chuong 03_Tổng quan về tiền

Chuong 03_Tổng quan về tiền. Tài liệu tổng hợp được sưu tàm. Mời các bạn tham khảo

Môn: Tài chính tiền tệ căn bản( MF1) 5 tài liệu

Trường: Trường Đại học Thăng Long 550 tài liệu

Tác giả:

Preview text:

TỔNG QUAN VỀ TIỀN Tổng quan

❖Trong chương này sẽ phát triển các định

nghĩa chính xác bằng cách khám phá các

chức năng của tiền, lý giải tại sao và bằng

cách nào tiền thúc đẩy hiệu quả kinh tế,

tìm hiểu các hình thức của tiền đã phát

triển theo thời gian và nghiên cứu cách

thức đo lường tiền hiện tại. Mục tiêu

3.1 Mô tả tiền là gì?

3.2 Liệt kê và tóm lược các chức năng của tiền

3.3 Xác định các hình thức khác nhau của hệ thống thanh toán

3.4 So sánh và đối chiếu lượng cung tiền M1 và M2

Ý nghĩa của tiền (1/2)

❖Tiền (hoặc cung tiền): bất cứ thứ gì được

chấp nhận rộng rãi để thanh toán cho

hàng hoá, dịch vụ hoặc hoàn trả lại các khoản nợ.

❖Một định nghĩa hẹp: tiền giấy (bao gồm tiền giấy, tiền xu)

❖Một định nghĩa rộng: séc được chấp nhận

trong để thanh toán, tài khoản tiền gửi

giao dịch cũng có thể được xem là tiền.

Ý nghĩa của tiền (2/2)

❖Tiền (khía cạnh lưu lượng - a stock concept) thì khác với:

▪ Của cải - Wealth: tổng các tài sản dùng để

lưu trữ giá trị, của cải không chỉ bao gồm tiền

mà còn bao gồm các tài sản khác như trái

phiếu, cổ phiếu phổ thông, tác phẩm nghệ

thuật, đất đai, đồ nội that, xe hơi và nhà cửa.

▪ Thu nhập - Income: tổng các khoản tiền

kiếm được (earnings) trên một đơn vị thời

gian (khía cạnh dòng tiền - a flow concept)

Chức năng của tiền (1/2)

❖ Trung gian trao đổi - Medium of Exchange:

▪ Loại bỏ các vấn đề rắc rối của việc tìm kiếm sự trùng hợp

kép về nhu cầu - double coincidence of needs (giảm chi phí giao dịch)

▪ Thúc đẩy sự chuyên môn hoá

❖ Trung gian trao đổi cần phải:

▪ Tiêu chuẩn hoá dễ dàng - be easily standardized

▪ Được chấp nhận rộng rãi - be widely accepted

▪ Có thể phân chia - be divisible

▪ Dễ dàng mang theo - be easy to carry

▪ Không giảm giá trị nhanh chóng - not deteriorate quickly

Chức năng của tiền (2/2)

❖ Đơn vị hạch toán - Unit of Account:

▪ Được cùng để đo lường giá trị trong nền kinh tế -

Used to measure value in the economy

▪ Giảm chi phí giao dịch - Reduces transaction costs

❖ Lưu trữ giá trị - Store of Value:

▪ Được sử dụng để lưu trữ sức mua qua thời gian -

Used to save purchasing power over time.

▪ Các tài sản khác cũng có chức năng này.

▪ Tiền có tính thanh khoản cao nhất trong tất cả các

loại tài sản nhưng mất giá trị trong suốt thời kỳ lạm phát.

Sự phát triển của hệ thống thanh toán (1/2)

❖Tiền hàng hoá - Commodity Money:

hàng hóa có giá trị, được tiêu chuẩn hóa

dễ dàng và có thể phân chia được (ví dụ: kim loại quý, thuốc lá)

❖Tiền pháp định - Fiat Money: tiền giấy

được các chính phủ chỉ định là đồng tiền hợp pháp (legal tender)

Sự phát triển của hệ thống thanh toán (2/2)

❖ Séc - Checks: chỉ thị đến ngân hàng của bạn để chuyển

tiền từ tài khoản của bạn sang tài khoản của người khác khi

người đó gửi tờ séc cho ngân hàng.

❖ Thanh toán điện tử - Electronic Payment (ví dụ: thanh

toán hoá đơn trực tuyến): thanh toán bằng máy tính thông qua kết nối internet.

❖ E-Money (tiền điện tử - electronic money):

▪ Debit card (thẻ ghi nợ): cho phép người tiêu dùng mua hàng

hoá và dịch vụ bằng cách chuyển tiền điện tử trực tiếp từ tài

khoản ngân hàng của họ sang tài khoản của người bán.

▪ Stored-value card (smart card): thẻ giúp nạp tiền thông qua chip

gắn trên thẻ từ nguồn tiền trong tài khoản ngân hàng.

▪ E-cash: chuyển tiền mặt sang tiền điện tử để thanh toán trực tuyến (ví dụ qua PayPal)

Chúng ta có hướng tới một xã hội không tiền mặt không?

❖Những dự đoán về một xã hội không tiền

mặt đã có hàng thập kỷ, nhưng chúng không thành hiện thực.

❖Mặc dù tiền điện tử có thể thuận tiện và

hiệu quả hơn hệ thống thanh toán dựa

trên tiền giấy, nhưng một số yếu tố có tác

dụng chống lại sự biến mất của hệ thống giấy.

❖Tuy nhiên, việc sử dụng tiền điện tử có thể

sẽ vẫn tăng trong tương lai.

Liệu Bitcoin sẽ trở thành đồng tiền của tương lai không?

❖Bitcoin là một dạng tiền điện tử được tạo ra vào năm 2009.

❖Bằng cách “đào”, Bitcoin được tạo ra bởi

những người dùng phi tập trung khi họ sử

dụng sức mạnh tính toán của mình để xác

minh và xử lý các giao dịch.

❖Mặc dù Bitcoin hoạt động như một phương

tiện trao đổi, nó không có khả năng trở

thành tiền của tương lai vì nó hoạt động

kém hơn với vai trò là một đơn vị hạch

toán và lưu trữ giá trị.

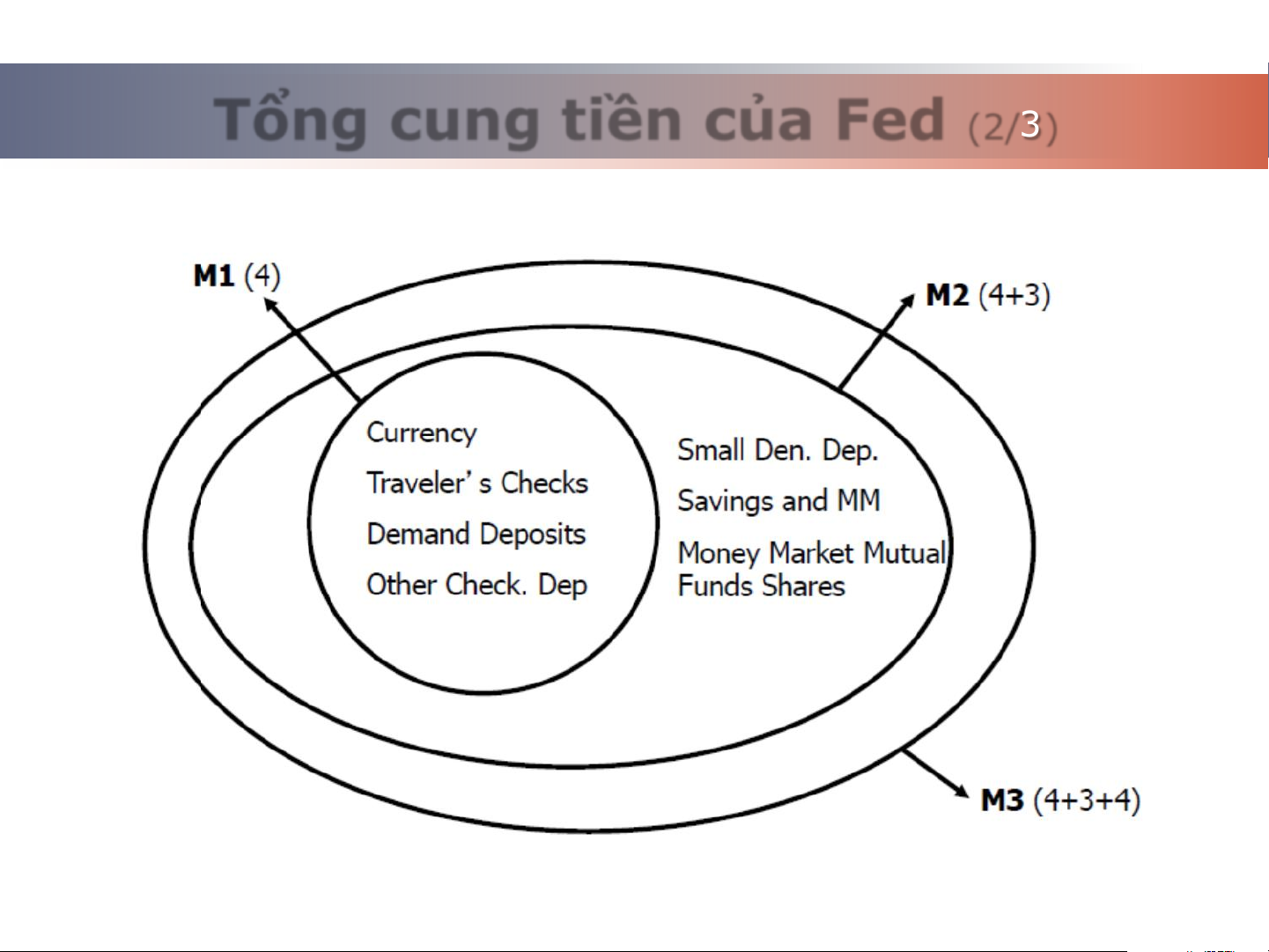

Đo lường tiền (1/2)

❖Làm thế nào để chúng ta đo lường tiền?

Tài sản cụ thể nào có thể được gọi là “tiền”?

❖Xây dựng tổng cung tiền tệ bằng cách sử

dụng khái niệm thanh khoản:

▪ M1 (các tài sản có tính thanh khoản cao nhất)

= tiền mặt gồm tiền giấy và tiền xu (currency)

+ séc du lịch (traveler’s checks) + tiền gửi

giao dịch (demand deposits) + tiền gửi giao

dịch khác (other checkable deposits) M1

❖ Tiền giấy và tiền xu thuộc sở hữu của công

chúng ngoài ngân hàng và không bao gồm tiền

mặt được giữ trong máy ATM hoặc kho tiền ngân hàng.

❖ Séc du lịch không do ngân hàng phát hành.

❖ Tiền gửi giao dịch bao gồm tài khoản giao dịch

doanh nghiệp không trả lãi.

❖ Các khoản tiền gửi giao dịch (thanh toán)

khác bao gồm tất cả các khoản tiền gửi có thể

giao dịch khác, đặc biệt là các tài khoản giao dịch

có trả lãi do các hộ gia đình nắm giữ.

Đo lường tiền (2/2)

❖ M2 (M1 cộng thêm các tài sản khác không có

tính thanh khoản cao) = M1 + tiền gửi có kỳ hạn

mệnh giá nhỏ (small denomination time deposits)

+ tiền gửi tiết kiệm không kỳ hạn (savings

deposits) + tài khoản tiền gửi thị trường tiền tệ

(money market deposit accounts) + cổ phiếu quỹ

tương hỗ thị trường tiền tệ (money market mutual fund shares) M2 = M1 +

❖ Tiền gửi có kỳ hạn mệnh giá nhỏ là chứng chỉ

tiền gửi có mệnh giá dưới $100.000 và chỉ được

hoàn trả mà không chịu phí phạt vào một ngày đáo hạn cố định.

❖ Tiền gửi tiết kiệm không kỳ hạn là khoản tiền

gửi phi giao dịch có thể được thêm vào hoặc lấy ra bất kỳ lúc nào.

❖ Tài khoản tiền gửi thị trường tiền tệ tương tự

như quỹ tương hỗ thị trường tiền tệ nhưng do ngân hàng phát hành.

❖ Cổ phiếu quỹ tương hỗ trên thị trường tiền

tệ là tài khoản bán lẻ mà các hộ gia đình có thể viết séc.

Tổng cung tiền của Fed (1/3)

Bảng 1 Đo lường tổng cung tiền Value as of August Blank 31, 2020 ($ billions) M1 = Currency 1,920.4 + Demand deposits 2,317.0 + Other checkable deposits 1,176.4 Total M1 5,413.8 M2 = M1 Blank

+ Small-denomination time deposits 351.9

+ Savings deposits and money market deposit accounts 11,593.4

+ Money market mutual fund shares (retail) 1,105.2 Total M2 18,464.3

Source: Federal Reserve Statistical Release, H.6, Money

Stock Measures: https://www.federalreserve.gov/releases/H6/current .

Tổng cung tiền của Fed (2/3)

Tổng cung tiền của Fed (3/3)

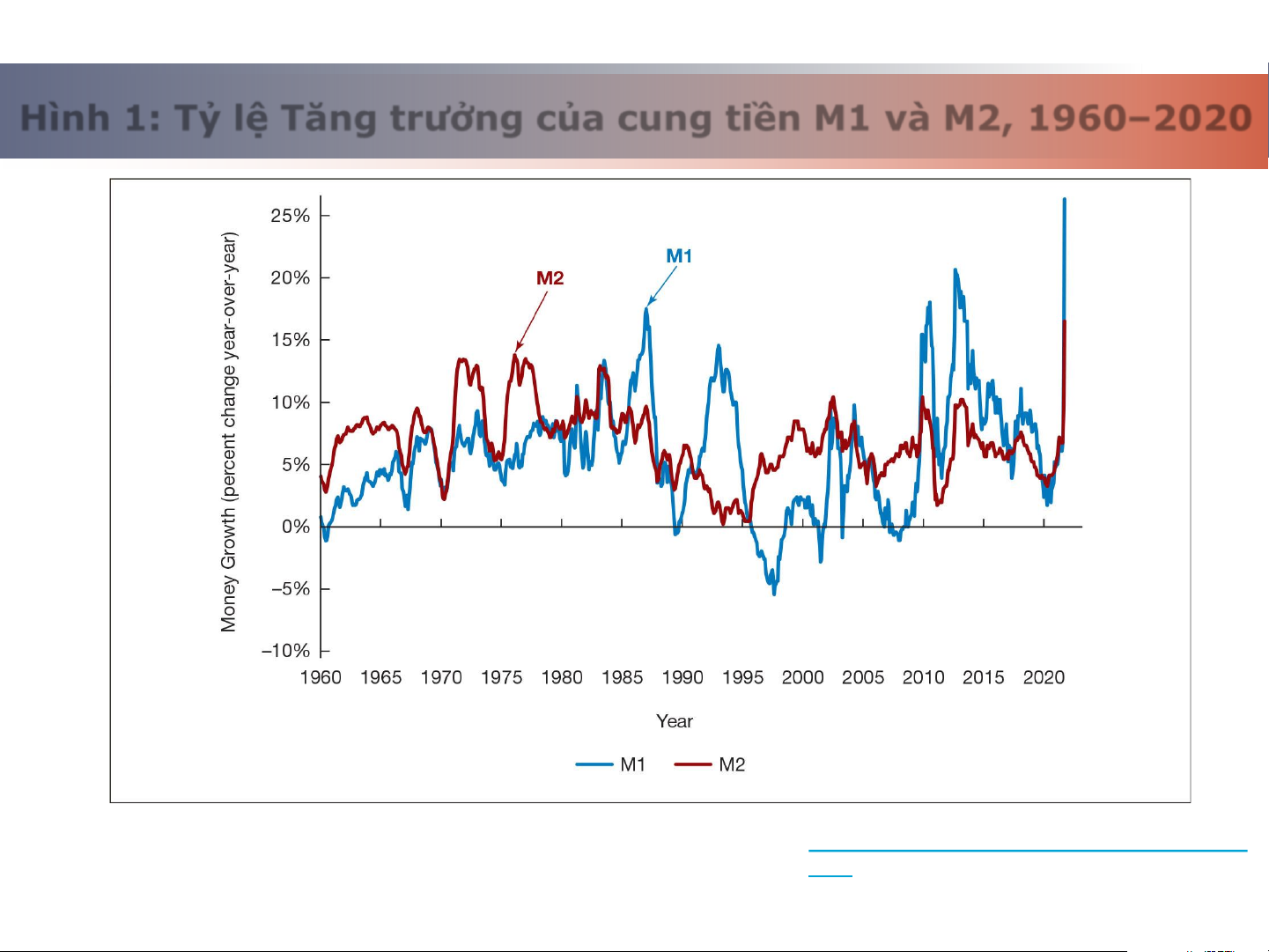

❖M1 so với M2: Liệu thước đo tiền nào được coi là quan trọng?

❖M1 và M2 có thể di chuyển theo các hướng

khác nhau trong thời gian ngắn (xem hình 1).

❖Kết luận: việc lựa chọn tổng cung tiền tệ

là quan trọng đối với các nhà hoạch định chính sách.

Hình 1: Tỷ lệ Tăng trưởng của cung tiền M1 và M2, 1960–2020

Source: Federal Reserve Bank of St. Louis, FRED

https://fred.stlouisfed.org/series/M database: 1SL

Tất cả Đô la Mỹ ở đâu?

❖Hơn 4.500 đô la Mỹ tiền tệ được nắm giữ

trên mỗi người ở Hoa Kỳ là một con số lớn đáng ngạc nhiên.

❖Tất cả những đô la này ở đâu và ai đang giữ chúng? ▪ Tội phạm - Criminals

▪ Người nước ngoài - Foreigners