Chuong 05_Hành vi của lãi suất

Chuong 05_Hành vi của lãi suất. Tài liệu tổng hợp được sưu tàm. Mời các bạn tham khảo

Môn: Tài chính tiền tệ căn bản( MF1) 5 tài liệu

Trường: Trường Đại học Thăng Long 550 tài liệu

Tác giả:

Preview text:

HÀNH VI CỦA LÃI SUẤT Tổng quan

❖Trong chương này, chúng ta sẽ xem xét

mức lãi suất danh nghĩa tổng thể được xác

định ra sao và các yếu tố nào ảnh hưởng

đến hành vi của lãi suất. Mục tiêu (1/2)

5.1 Nhận diện các yếu tố tác động lên cầu tài sản.

5.2 Vẽ đường cung và cầu cho thị trường

trái phiếu và xác định lãi suất cân bằng.

5.3 Liệt kê và mô tả các yếu tố tác động lên

lãi suất cân bằng trong thị trường trái phiếu. Mục tiêu (2/2)

5.4 Mô tả mối liên hệ giữa thị trường trái

phiếu và thị trường tiền dựa trên khung lý

thuyết về lựa chọn (ưu tiên) thanh khoản

(liquidity preference framework).

5.5 Liệt kê và mô tả các yếu tố tác động lên

thị trường tiền và lãi suất cân bằng.

5.6 Xác định và minh họa các tác động của

thay đổi tăng trưởng tiền tệ theo thời gian lên lãi suất.

Các yếu tố quyết định cầu tài sản (1/2)

❖Các chủ thể kinh tế nắm giữ nhiều loại tài

sản khác nhau. Các bạn đang nắm giữ tài sản nào?

❖Tài sản (asset) là bất cứ thứ gì có thể sở hữu và có giá trị.

❖Ví dụ: tiền, laptop, điện thoại, trái phiếu,

cổ phiếu, tác phẩm nghệ thuật, đất đai, nhà cửa hay máy móc.

Các yếu tố quyết định cầu tài sản (2/2)

❖ Của cải (Wealth): toàn bộ nguồn lực thuộc

sở hữu cá nhân, trong đó có toàn bộ tài sản

❖ Tỉ suất sinh lợi (TSSL) kỳ vọng (Expected

return): lợi suất dự kiến trong thời gian tới

của một tài sản so với tài sản thay thế

❖ Rủi ro (Risk): mức độ bất định trong tỉ suất

sinh lợi của một tài sản so với các tài sản thay thế

❖ Tính thanh khoản (Liquidity): mức độ dễ

dàng và nhanh chóng của việc chuyển một tài

sản sang tiền mặt so với các loại tài sản thay thế

Lý thuyết lựa chọn danh mục (Theory of portfolio choice) (1/2)

❖Khi các yếu tố khác không đổi:

1. Lượng cầu một tài sản tỉ lệ thuận với của cải

2. Lượng cầu một tài sản tỉ lệ thuận với tỉ suất

sinh lợi của nó so với các tài sản thay thế

3. Lượng cầu một tài sản tỉ lệ nghịch với rủi ro

về tỉ suất sinh lợi của nó so với các tài sản thay thế

4. Lượng cầu một tài sản tỉ lệ thuận với tính

thanh khoản của nó so với các tài sản thay thế

Lý thuyết lựa chọn danh mục (2/2) Bảng tóm tắt 1 Thay đổi cầu tài Biến Thay đổi biến sản Của cải ↑ ↑ TSSL kỳ vọng ↑ ↑ Rủi ro ↑ ↓ Tính thanh khoản ↑ ↑

Cung và cầu của thị trường trái phiếu

❖Khi giá thấp (lãi suất cao), các yếu tố khác

không đổi, lượng cầu trái phiếu cao: quan hệ ngược chiều

❖Khi giá thấp (lãi suất cao), các yếu tố khác

không đổi, lượng cung trái phiếu thấp: quan hệ cùng chiều

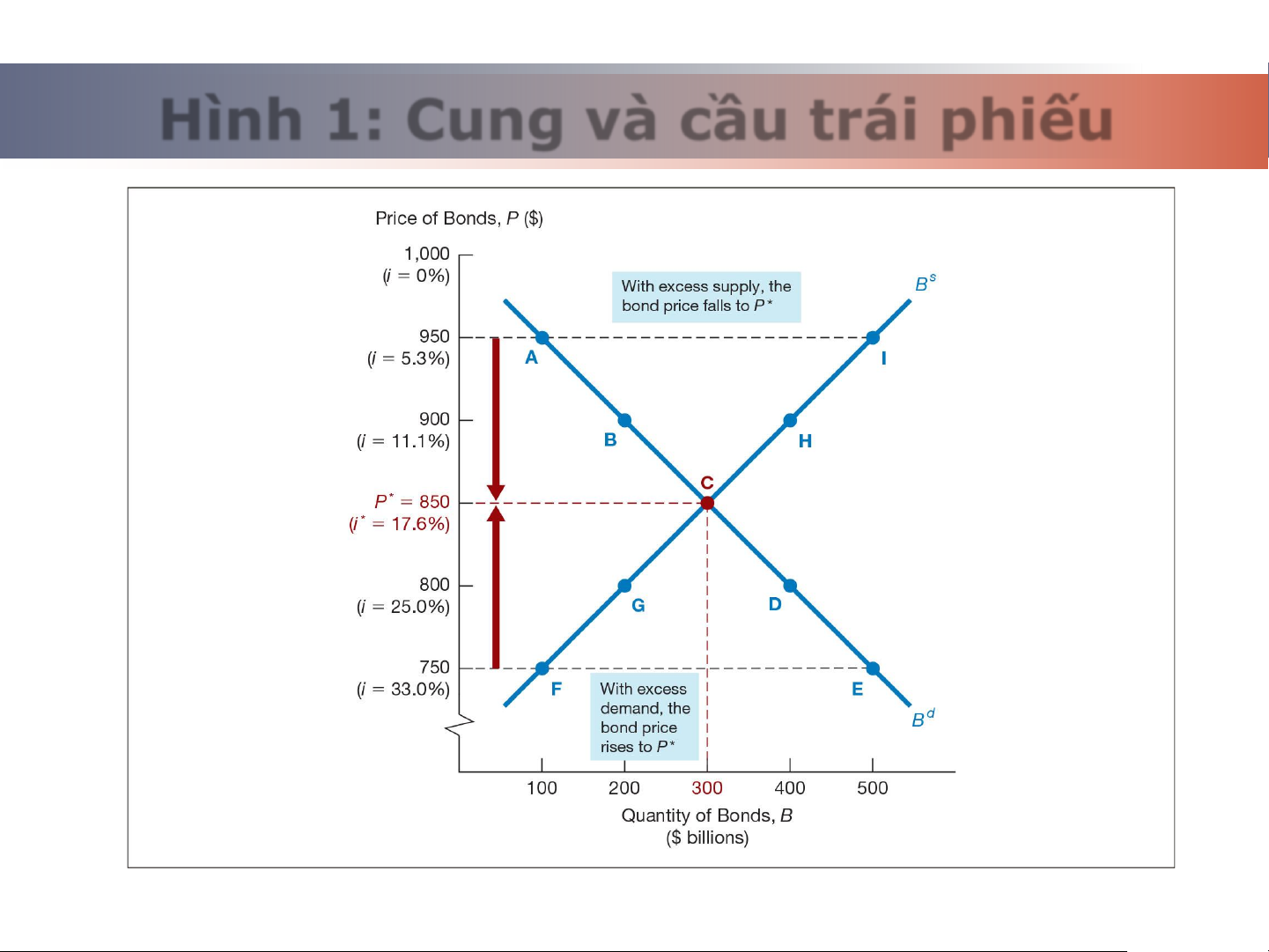

Hình 1: Cung và cầu trái phiếu

Cân bằng thị trường

❖Xảy ra khi số người sẵn sàng mua (cầu)

bằng số người sẵn sàng bán (cung) ở một mức giá xác định. d s

B = B tượng trưng cho giá và lãi suất cân bằng. d s

B B , cầu vượt cung, giá tăng và lãi suất giảm. d s

B B , cung vượt cầu, giá giảm và lãi suất tăng.

Thay đổi lãi suất cân bằng

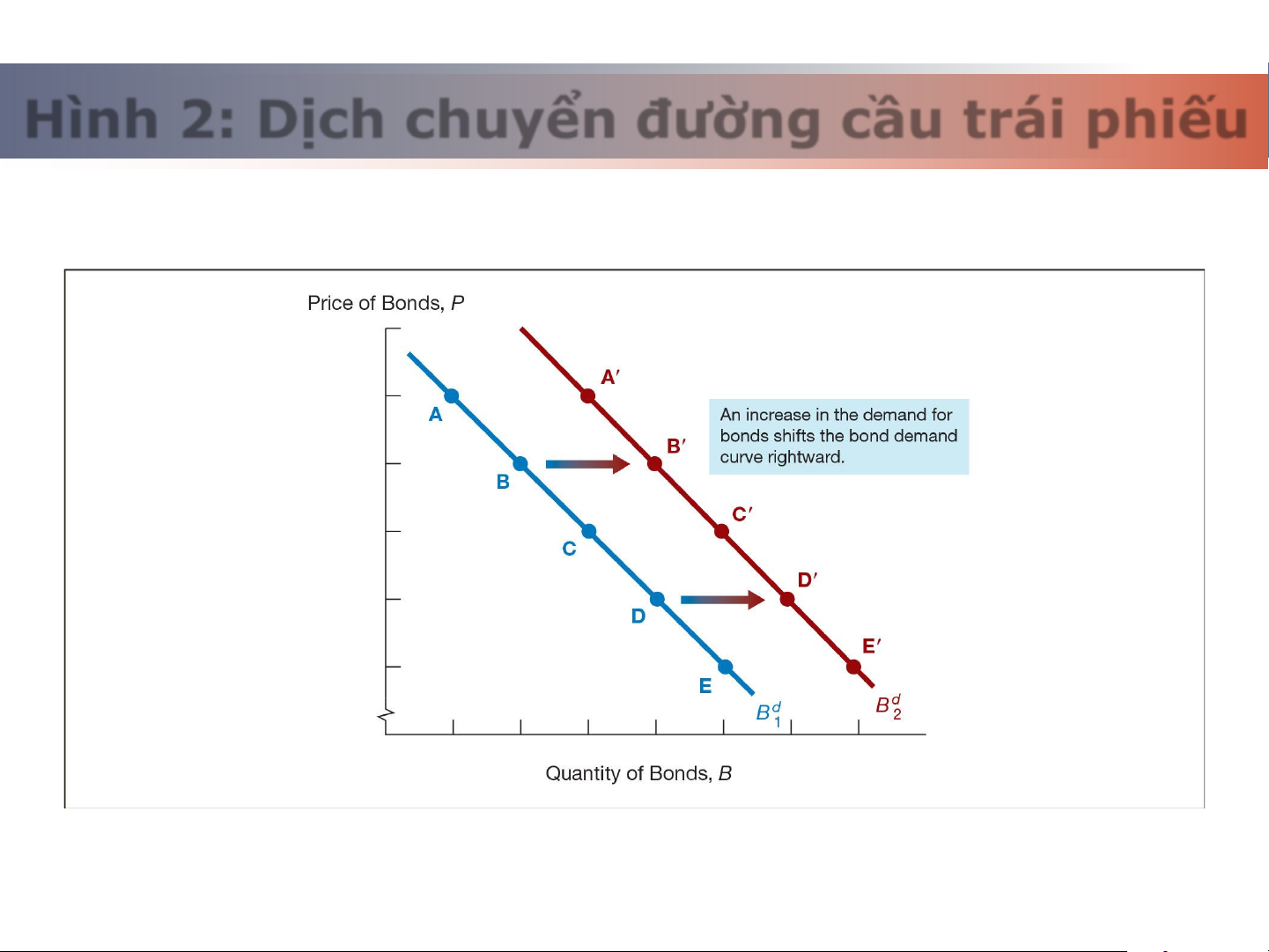

❖ Thay đổi cầu trái phiếu:

▪ Của cải: khi kinh tế đi lên, gia tăng của cải, đường

cầu trái phiếu di chuyển sang phải

▪ TSSL kỳ vọng: lãi suất kỳ vọng trong tương lai gia

tăng làm giảm TSSL kỳ vọng của trái phiếu dài hạn,

khiến đường cầu trái phiếu dịch sang trái

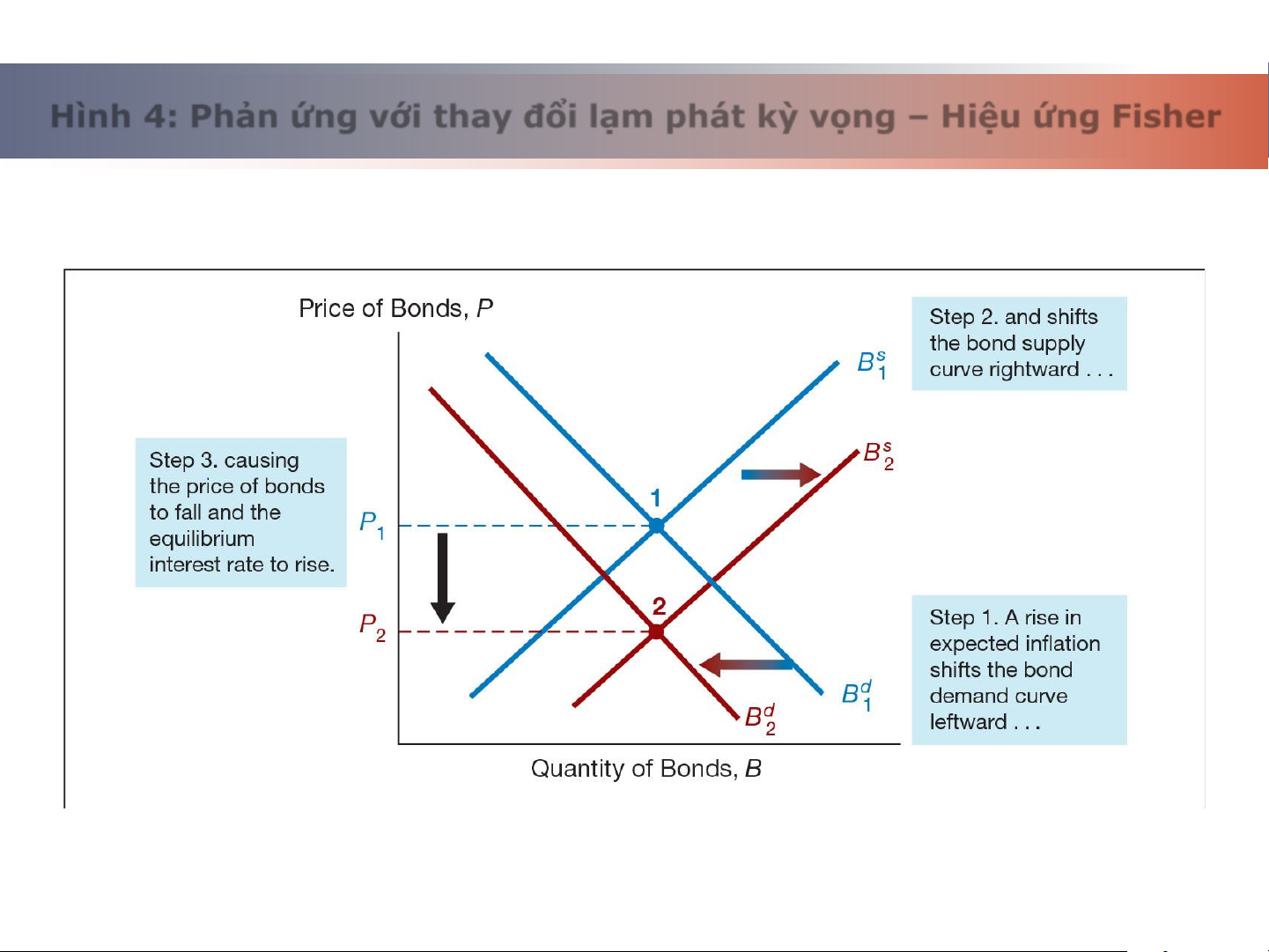

▪ Lạm phát kỳ vọng: tỉ lệ lạm phát kỳ vọng gia tăng làm

giảm TSSL kỳ vọng của trái phiếu, khiến đường cầu

trái phiếu dịch sang trái

▪ Rủi ro: rủi ro trái phiếu gia tăng làm đường cầu trái phiếu dịch sang trái

▪ Thanh khoản: gia tăng thanh khoản làm đường cầu

trái phiếu dịch sang phải

Hình 2: Dịch chuyển đường cầu trái phiếu

Thay đổi cầu trái phiếu (1/2) Bảng tóm tắt 2 Biến Thay đổi Thay đổi Dịch chuyển biến lượng cầu đường cầu Của cải ↑ ↑ Lãi suất kỳ ↑ ↓ vọng Lạm phát kỳ ↑ ↓ vọng

Thay đổi cầu trái phiếu (2/2)

Bảng tóm tắt 2 (tiếp theo) Biến Thay đổi Thay đổi Dịch chuyển biến lượng cầu đường cầu Rủi ro ↑ ↓ Thanh khoản ↑ ↑

Thay đổi cung trái phiếu (1/2)

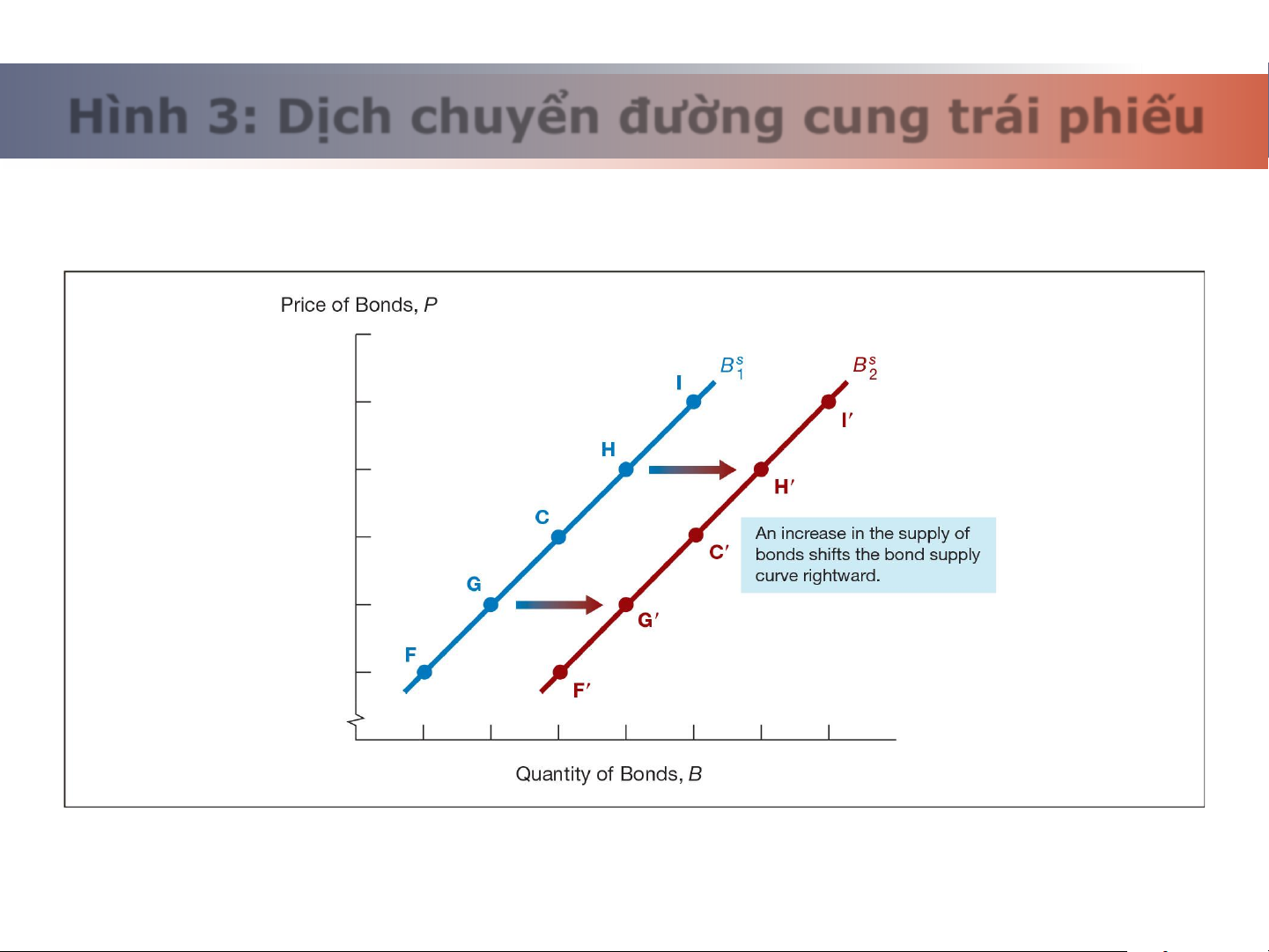

❖Thay đổi cung trái phiếu:

▪ Khả năng sinh lời kỳ vọng từ cơ hội đầu tư:

khi kinh tế đi lên, đường cung sẽ di chuyển về bên phải

▪ Lạm phát kỳ vọng: tỉ lệ lạm phát kỳ vọng gia tăng

làm đường cung dịch sang phải

▪ Ngân sách chính phủ: gia tăng thâm hụt ngân

sách làm đường cung dịch sang phải

Hình 3: Dịch chuyển đường cung trái phiếu

Thay đổi cung trái phiếu (2 of 2) Bảng tóm tắt 3 Biến Thay đổi Thay đổi Dịch chuyển biến lượng cung đường cung Khả năng ↑ ↑ sinh lời kỳ vọng Lạm phát kỳ ↑ ↑ vọng Thâm hụt ↑ ↑ ngân sách chính phủ

Hình 4: Phản ứng với thay đổi lạm phát kỳ vọng – Hiệu ứng Fisher

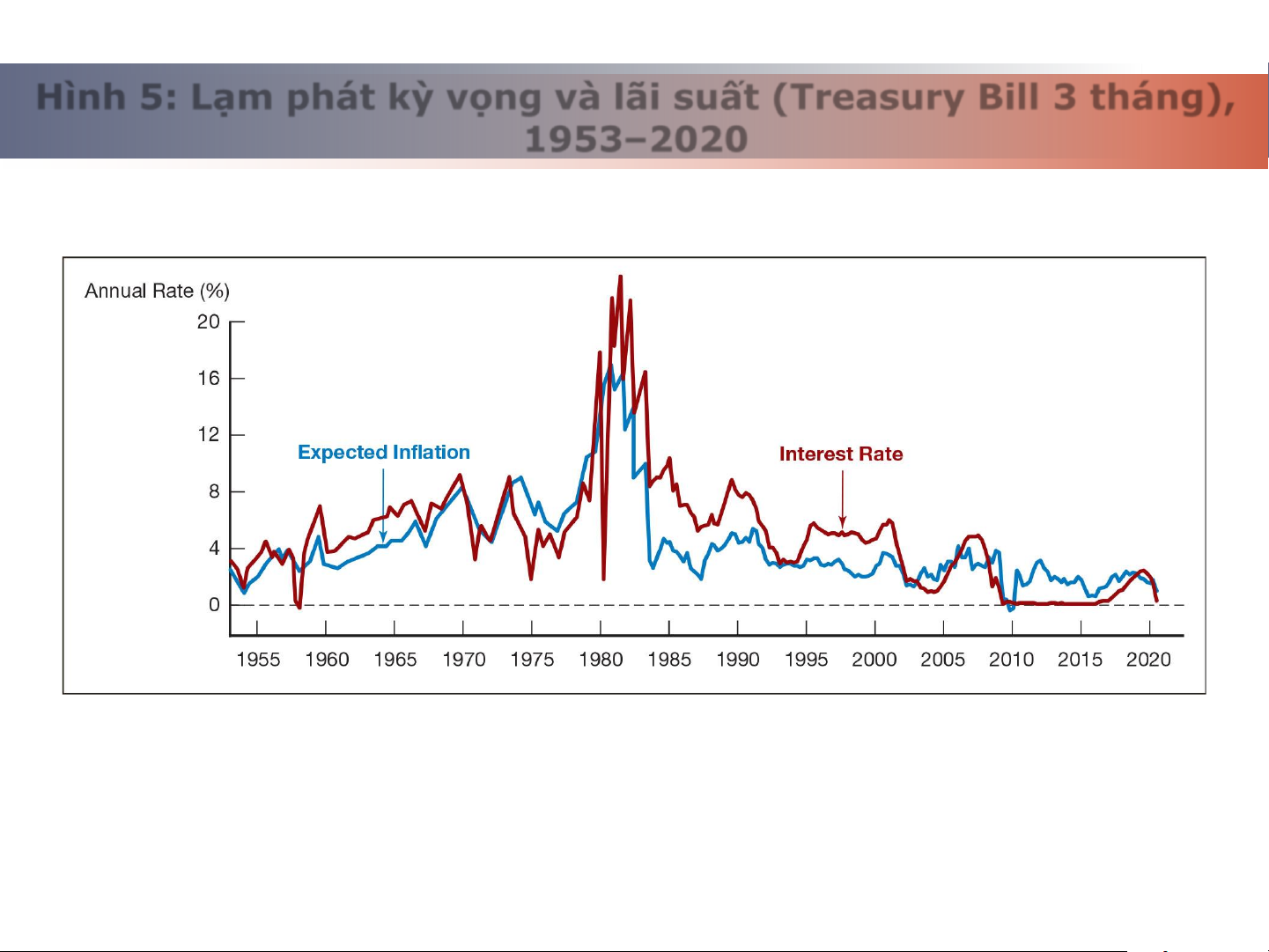

Hình 5: Lạm phát kỳ vọng và lãi suất (Treasury Bill 3 tháng), 1953–2020

Nguồn: Federal Reserve Bank of St. Louis FRED