Chương 1: Bản chất và đối tượng của kế toán - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

-“ Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế,tài chính dưới hình thức giá trị, hiện vật, thời gian lao động”1.1.3. Chức năng kế toán:- Đối tượng thông tin kế toán: + Chủ DN và các nhà quản lí+ Người có lợi ích trực tiếp/ gián tiếp. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

Chương 1: Bản chất và đối tượng của kế toán

( Concepts and Major Princibles of accounting)

1.1. Bản chất kế toán

1.1.2. Định nghũa kế toán

-“ Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế,

tài chính dưới hình thức giá trị, hiện vật, thời gian lao động”

1.1.3. Chức năng kế toán:

- Đối tượng thông tin kế toán:

+ Chủ DN và các nhà quản lí

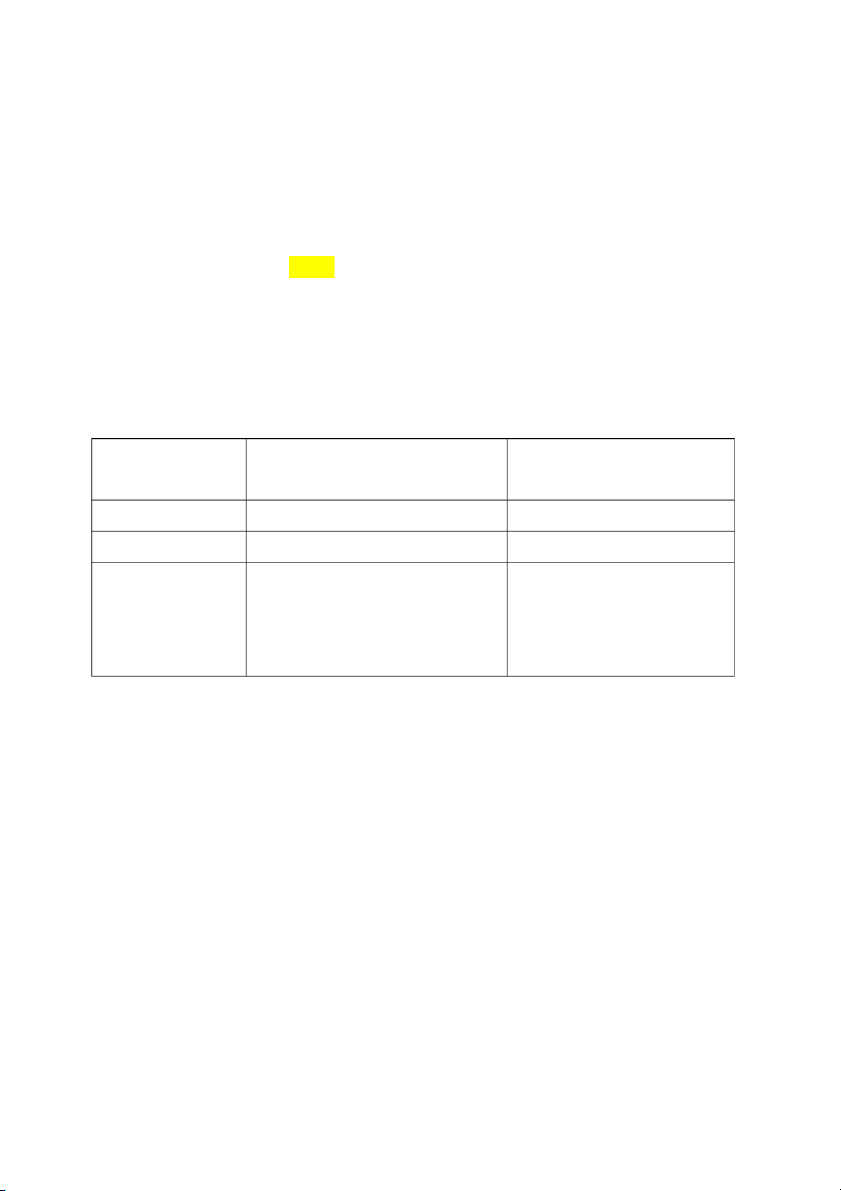

+ Người có lợi ích trực tiếp/ gián tiếp 1.1.4. Phân loại kế toán Kế toán tài chính Kế toán quản trị Financial Accounting Managerial Accounting Kỳ báo cáo Thường xuyên Định kì Tính pháp lệnh Không Có Đặc điểm Hướng về tương lai Quá khứ/ lịch sử Tương đối chính xác Chính xác Linh động và thích hợp Khách quan và thẩm tra được

1.2. Đối tượng của kế toán - Tài sản ( Asset) - Nguồn vốn: o Nợ phải trả- Liabilities o VCSH- Owners’s equity - Doanh thu- Sales/ Revenue

- Chi phí- Expenses. Chi phí SXKD: o

Giá vốn bán hàng- Cost of goods sold; o

Chi phí bán hàng- Selling expenses; o

Chi phí QLDN- Administrative Expense; o

Chi phí lãi tiền vay- Interest Cost;

Phương trình kế toán:

Assets= Total Equities

Assets= Liabilities+ Owner’s equity Revenue= Expenses+ Profit

Nguyên tắc kế toán

1) Cơ sở dồn tích ( Accural Basis): thực tế phát sinh ( bất kể thanh toán hay chưa) 2) Giá gốc ( ): không quan tâm gi Historical Cost Concept á thị trường

3) Thận trọng ( Prudence Concept); Dự phòng, không được thổi phồng LN

+ Ghi nhận LỖ/ VỐN khi có thể xảy ra

+ Ghi nhận LÃI/ VỐN khi chắc chắn xảy ra

4) Trọng yếu ( Materiality Concept): Nếu thiếu nó sẽ làm sai lệch đáng kể

BCTC, ảnh hưởng quyết định người sử dụng

5) Nhất quán ( Consistency Concept): Thống nhất ít nhất 1 năm

6) Tương xứng hay Phù hợp ( Matching Concept)

7) Hoạt động liên tục (Going Concern Concept)

1.3. Các khái niệm, nguyên tắc và yêu cầu kế toán:

Yêu cầu đối với kế toán: - Công việc kế toán: o Trung thực- Integrity o Khách quan- Objective - Thông tin kế toán o Kịp thời- Timeless o

Dễ hiểu- Understandability: có kiến thức trung bình về kinh tế tài chính o

So sánh được- Comparability o Đầy đủ- Completeness - Các thuật ngữ: o

Nghiệp vụ kế toán: Thay đổi tài sản o

Kỳ kế toán- Pediodicity: 1 tháng o

Niên độ kế toán: 1 năm, bắt đầu ngày đầu quý o ĐVTT- Monetary Unit

CHƯƠNG 2: BÁO CÁO KẾ TOÁN ( ACCOUNTING REPORTS)

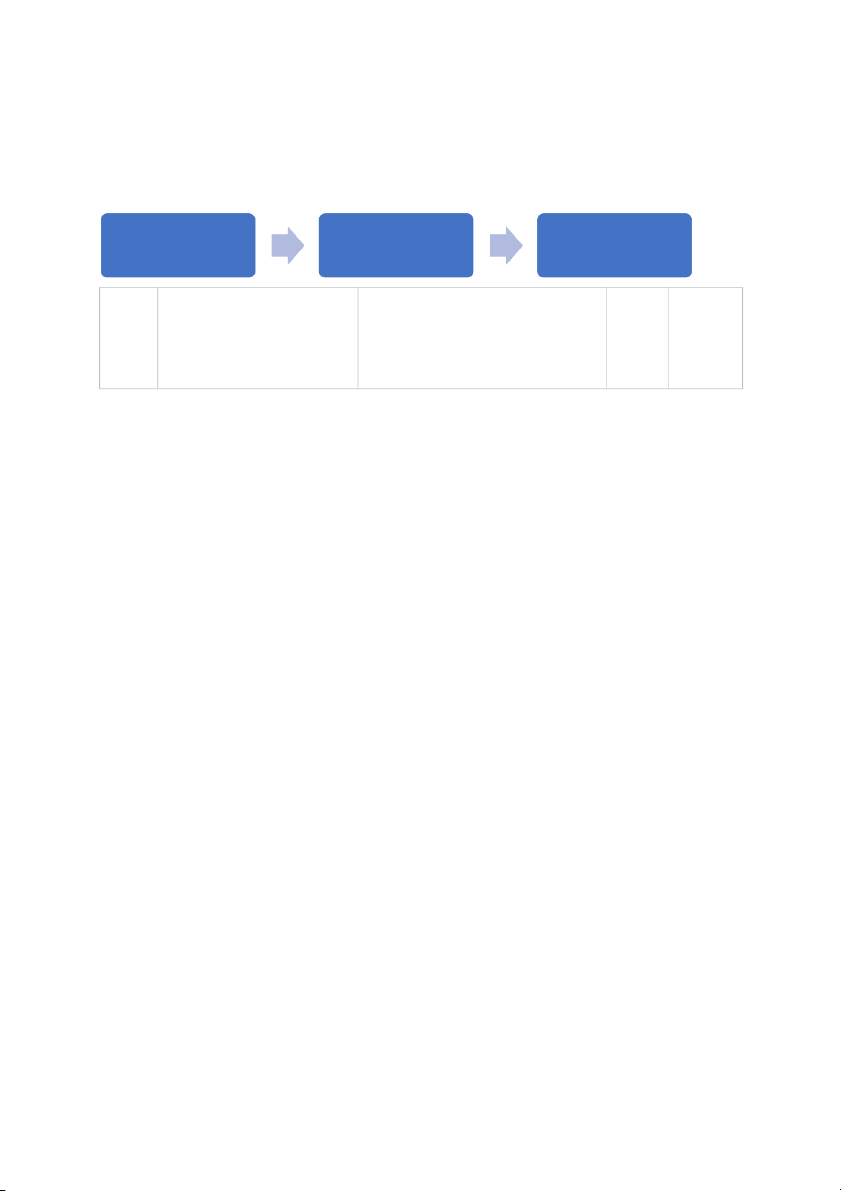

2.1. Tổng quan báo cáo kế toán: Qui trình kế toán BCT Bảng CĐKT BCKQ hđKD BCLC Thuyết C Balance Sheet Income Statement/ Statement of tiền tệ minh ( TS,NV) Profit or Loss BCTC ( DT,CP) BCĐKT → BCTC ← BCKQHĐ ↓ Tổng hợp ↓ (phản ánh) Tổng quát THTC TS, nguồn hình thành TS ↓ DT, CP,LN TS,NV Thời → Kỳ ↓ Điểm 2.2. BCĐKT: TH1: Bên Tài sản:

- NVKT phát sinh đối với 2 đối tượng TS o TS ↑, TS ↓ o

Số tiền không đổi, tỷ trọng của các đối tượng liên quan bị thay đổi

TH2: Bên nguồn vốn:

- NVKT phát sinh liên quan đến 2 đối tượng NV o NV ↑, NV↓ o

Số tiền không đổi, tỷ trọng của các đối tượng liên quan bị thay đổi

TH3: Cùng tăng:

- NVKT phát sinh liên quan đến 2 đối tượng NV, TS o TS ↑, NV↑ o

Cân bằng ở mức mới cao hơn mức cũ, mọi đối tượng đều thay đổi tỉ trọng

TH4: Cùng giảm:

- NVKT phát sinh liên quan đến 2 đối tượng NV, TS o TS ↓, NV↓ o

Cân bằng ở mức mới giảm hơn mức cũ, mọi đối tượng đều thay đổi tỷ trọng 2.3. BCKQHĐKD:

- Có 3 khoản giảm trừ doanh thu ( TK 521): o + Hàng bị trả lại o

+ Giảm giá hàng bán: CHẤT LƯỢNG o

+ Chiết khấu thương mại: SỐ LƯỢNG

- Chi phí tài chính: ( TK 635) o Chiết khấu thanh toán

- Chi phí bán hàng: (TK 641) o Hoa hồng môi giới

- Những chỉ tiêu có ghi công thức: phải ghi số dương

- Những chỉ tiêu không có công thức: tùy

2.4. Một số chỉ tiêu tài chính cơ bản:

2.4.1. Tỷ số LN trên TS ( Return on total assets)

LN sau thuế ( BCKQHĐKD)

Tỷ số LN trên TS ( ROA) =

Tổng TS bình quân (CĐKT)

Tỷ số này càng cao càng thể hiện hiệu suất sử dụng tài sản tốt

2.4.2. Tỷ số LN trên VCSH ( Return on equity)

LN sau thuế ( BCKQHĐKD)

Tỷ số LN trên VCSH ( ROE) = VCSH bình quân

Tỷ số này càng cao thể hiện khả năng sinh lợi từ VCSH càng cao

2.4.3. Tỷ số LN sau thuế trên DT ( Profit Margin) LN sau thuế

Tỷ số LN sau thuế trên DT = DT thuần ( NET SALES)

Tỷ số này cho biết 1 đồng DT sẽ tạo ra bao nhiêu đồng LN. Tỷ số càng cao thì càng tốt

2.4.4. Tỷ số LN gộp trên DT ( Gross Margin/ Gross Profit) LN gộp

Tỷ số LN gộp trên DT = DT thuần

Tỷ số này cho biết 1 đồng DT sẽ tạo ra bao nhiêu đồng LN gộp. Tỷ số càng cao thì càng tốt

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305