Chương 1: Giới thiệu chung về kế toán doanh nghiệp | Bài giảng môn kế toán quản trị | Đại học Bách khoa hà nội

Đối tượng bên trong: các nhà quản trị doanh nghiệp, sử dụng báo cáo tài chính và báo cáo kế toán quản trị trong việc hoạch định, kiểm soát và đánh giá hoạt động sản xuất kinh doanh. Tài liệu môn Kế toán quản trị giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.5 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ VÀ QUẢN LÝ

Chương 1: Giới thiệu chung

về kế toán doanh nghiệp

TS. GVC. NGUYỄN THỊ PHƯƠNG DUNG

Viện Kinh tế và Quản lý, Trường ĐH Bách khoa Hà Nội Mục tiêu Chương 1

1.1. Khái niệm, nhiệm vụ và các nguyên tắc kế toán cơ bản

1.2. Tổ chức hệ thống kế toán

1.1. Khái niệm, nhiệm vụ và các

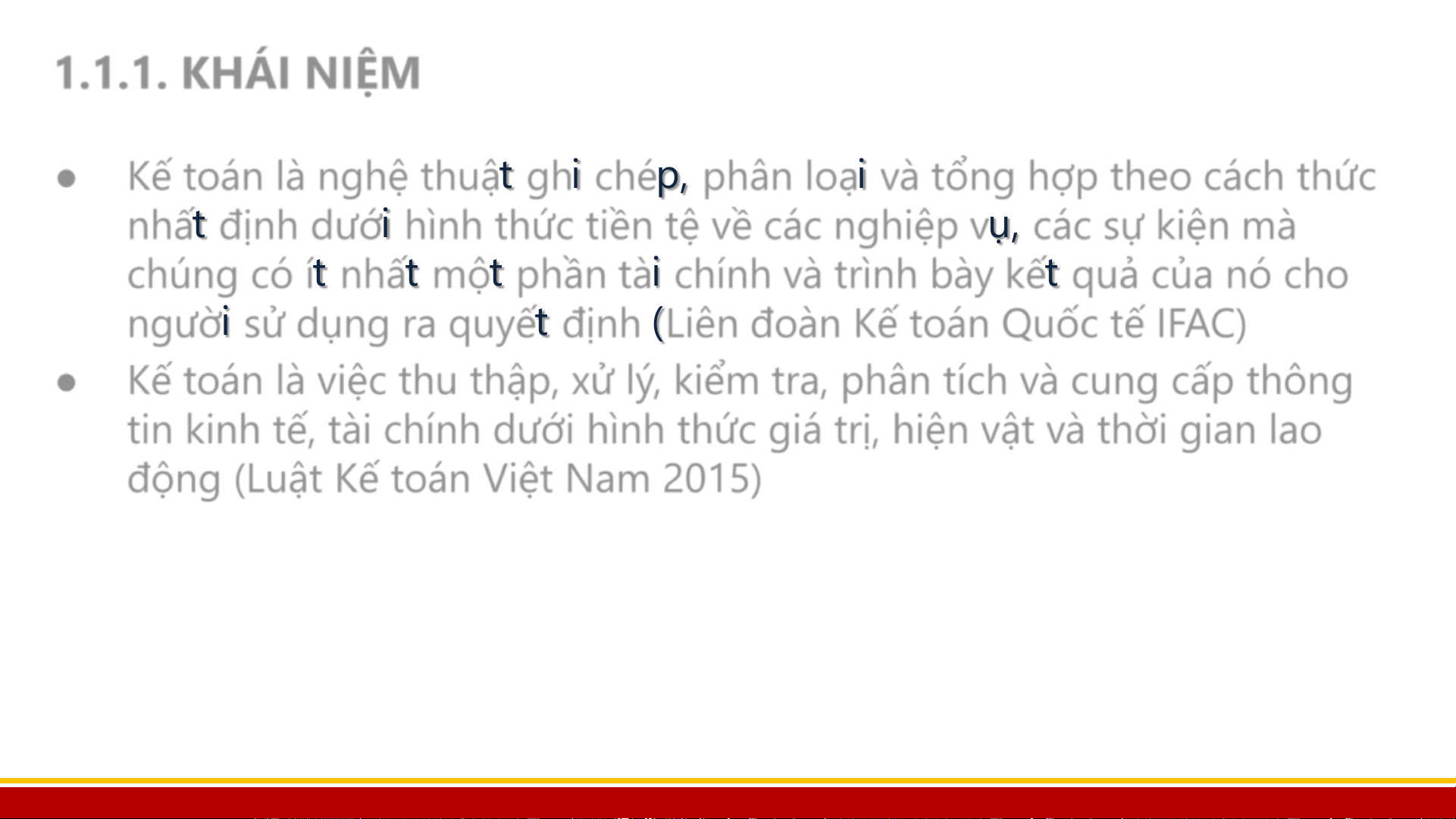

nguyên tắc kế toán cơ bản 5 1.1.1. KHÁI NIỆM ●

Kế toán là nghệ thuật ghi chép, phân loại và tổng hợp theo cách thức

nhất định dưới hình thức tiền tệ về các nghiệp vụ, các sự kiện mà

chúng có ít nhất một phần tài chính và trình bày kết quả của nó cho

người sử dụng ra quyết định (Liên đoàn Kế toán Quốc tế IFAC) ●

Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông

tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao

động (Luật Kế toán Việt Nam 2015) 6 PHÂN LOẠI KẾ TOÁN ●

Căn cứ vào đối tượng sử dụng:

➢ Kế toán quản trị (bên trong)

➢ Kế toán tài chính (bên trong và bên ngoài) ●

Căn cứ vào mức độ khái quát thông tin: ➢ Kế toán tổng hợp ➢ Kế toán chi tiết ●

Căn cứ vào cách ghi chép:

➢ Kế toán ghi đơn (ghi chép trên từng tài khoản riêng biệt, bao gồm ghi

chép trên TK chi tiết và TK ngoại bảng)

➢ Kế toán ghi kép (ghi chép trên các tài khoản theo mối quan hệ đối ứng) 7

ĐỐI TƯỢNG SỬ DỤNG THÔNG TIN KẾ TOÁN

● Đối tượng bên trong: các nhà quản trị doanh nghiệp, sử dụng báo cáo tài chính

và báo cáo kế toán quản trị trong việc hoạch định, kiểm soát và đánh giá hoạt

động sản xuất kinh doanh.

● Đối tượng bên ngoài: đối tượng có lợi ích trực tiếp (nhà đầu tư, chủ nợ) sử dụng

thông tin kế toán để ra quyết định đầu tư, đánh giá rủi ro khi cho vay; đối tượng

có lợi ích gián tiếp (cơ quan thuế, thống kê, cơ quan quản lý nhà nước khác) sử

dụng thông tin kế toán để kiểm tra, đánh giá tình hình thực hiện nghĩa vụ với

Nhà nước, việc chấp hành chính sách quản lý Nhà nước. 8

ĐỐI TƯỢNG CỦA KẾ TOÁN

● Đối tượng kế toán thuộc hoạt động sản xuất kinh doanh bao gồm:

➢ Tài sản ngắn hạn/dài hạn

➢ Nợ phải trả và vốn chủ sở hữu ➢ Doanh thu-chi phí

➢ Thuế và các khoản phải nộp Nhà nước

➢ Kết quả và phân chia kết quả hoạt động kinh doanh

➢ Các tài sản khác có liên quan 9

ĐỐI TƯỢNG CỦA KẾ TOÁN

● Đối tượng kế toán thuộc các lĩnh vực đặc thù (ngân hàng, tài chính, bảo hiểm,

chứng khoán, đầu tư tài chính) ngoài các đối tượng trên còn bao gồm:

➢ các khoản đầu tư tài chính

➢ các khoản thanh toán nội bộ và liên ngân hàng

➢ các khoản cam kết, bảo lãnh, giấy tờ có giá

➢ các khoản mục khác có liên quan

Tóm lại, đối tượng kế toán là tài sản, nguồn hình thành tài sản và sự vận động

của tài sản trong quá trình kinh doanh của đơn vị. 10 KỲ KẾ TOÁN

● Báo cáo tài chính được lập theo từng khoảng thời gian nhất định, gọi là kỳ kế

toán, có thể chia thành Kỳ kế toán năm, Kỳ kế toán quý, Kỳ kế toán tháng, và các

kỳ kế toán khác tùy theo đặc thù của đơn vị

● Các quốc gia có quy định khác nhau về kỳ kế toán: ➢China: 01/01 ~ 31/12 ➢Japan: 01/4 ~ 31/3 ➢Australia: 01/7 ~ 30/6 ➢UK: 01/4 ~ 31/3 ➢US: 01/10 ~ 30/9 11

1.1.2. Nhiệm vụ của kế toán

● Thu thập, xử lý thông tin, số liệu kế toán theo đối tƣợng và nội dung công việc

kế toán, theo chuẩn mực và chế độ kế toán.

● Kiểm tra giám sát các khoản thu chi tài chính, các nghĩa vụ thu nộp, thanh toán

nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện

và ngăn ngừa các hành vi vi phạm pháp luật về kế toán.

● Phân tích thông tin, số liệu kế toán; tham mưu đề xuất các giải pháp phục vụ yêu

cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

● Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật. 12

1.1.3. CÁC NGUYÊN TẮC KẾ TOÁN CƠ BẢN

❖ Các nguyên tắc kế toán là những tuyên bố chung như là các chuẩn mực và các

hướng dẫn cho kế toán để lập các báo cáo tài chính đạt được các mục tiêu có

thể hiểu được, đáng tin cậy, có liên quan và có thể so sánh được. 1) Cơ sở dồn tích

Mọi nghiệp vụ kinh tế của đơn vị liên quan đến tài sản, nợ phải trả, nguồn vốn

chủ sở hữu, doanh thu, chi phí đều phải được ghi sổ kế toán vào thời điểm phát

sinh, không căn cứ vào thời điểm thực tế thu hoặc chi tiền. Báo cáo tài chính lập

trên cơ sở dồn tích phản ánh tình hình tài chính của đơn vị trong quá khứ, hiện tại và tương lai. 2) Hoạt động liên tục

Báo cáo tài chính phải được lập dựa trên cơ sở giả định là doanh nghiệp đang

hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong

tương lai gần, nghĩa là doanh nghiệp không có ý định hay không bị buộc phải

ngừng hoạt động hoặc phải thu hẹp đáng kể quy mô hoạt động của mình. 13

1.1.3. CÁC NGUYÊN TẮC KẾ TOÁN CƠ BẢN 3) Giá gốc

Mọi tài sản doanh nghiệp mua vào được ghi theo giá vốn thực tế (giá gốc),

không chịu ảnh hưởng của giá thị trường (lúc tăng, lúc giảm). Việc đo lường,

tính toán tài sản, công nợ, vốn và chi phí phải dựa trên cơ sở giá phí. Giá gốc

của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán. 4) Phù hợp

Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương

ứng liên quan đến việc tạo ra doanh thu đó. 5) Nhất quán

Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp

dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi

chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh

hưởng của sự thay đổi đó trong phần Thuyết minh báo cáo tài chính. 14

1.1.3. CÁC NGUYÊN TẮC KẾ TOÁN CƠ BẢN 6) Thận trọng

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế

toán trong các điều kiện không chắc chắn. Nguyên tắc này đòi hỏi:

➢ Phải trích lập dự phòng nhưng không lập quá lớn

➢ Không đánh giá cao hơn giá trị của tài sản và các khoản thu nhập

➢ Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí

➢ Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về

khả năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có

bằng chứng về khả năng phát sinh chi phí. 15

1.1.3. CÁC NGUYÊN TẮC KẾ TOÁN CƠ BẢN 7) Trọng yếu:

➢ Thông tin được coi là trọng yếu trong trường hợp nếu thiếu hoặc thiếu chính

xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh

hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính.

➢ Nguyên tắc này đòi hỏi việc ghi chép các yếu tố được coi là quan trọng và bỏ

qua các yếu tố được coi là không quan trọng, nếu các yếu tố bị bỏ qua đó

không ảnh hưởng đến sự nhận xét đánh giá của người sử dụng thông tin kế toán. 16

1.1.4 CÁC PHƯƠNG PHÁP KẾ TOÁN

1.4.1 Phương pháp chứng từ ●

Là phương pháp kế toán phản ánh các nghiệp vụ kinh tế phát sinh và

thực sự hoàn thành theo thời gian và địa điểm vào các bản chứng từ. ●

Phương pháp chứng từ bao gồm: lập - chỉnh lý - kiểm tra - luân chuyển

và lưu trữ chứng từ theo cơ cấu tổ chức công tác kế toán của đơn vị.

1.4.2 Phương pháp tính giá ●

Là phương pháp kế toán sử dụng thước đo tiền tệ để tính toán xác định

giá trị của từng loại và tổng số tài sản thông qua mua vào, sản xuất ra. ●

Hình thức biểu hiện của phương pháp tính giá là các sổ sách kế toán,

bảng phân bổ chi phí khấu hao, bảng tổng hợp vật tư xuất dùng, bảng

tính giá thành sản phẩm. 17

1.1.4 CÁC PHƯƠNG PHÁP KẾ TOÁN

1.4.3 Phương pháp đối ứng tài khoản ●

Là phương pháp kế toán phân loại các đối tượng kế toán để phản

ánh và kiểm tra một cách thường xuyên, liên tục và có hệ thống

tình hình hiện có và sự vận động của từng đối tượng kế toán. ●

Phương pháp này được cấu thành bởi hai yếu tố: tài khoản kế toán

và các quan hệ đối ứng tài khoản.

1.4.4 Phương pháp tổng hợp và cân đối ●

Là phương pháp đánh giá khái quát tình hình tài sản và kết quả

kinh doanh của doanh nghiệp theo từng thời kỳ nhất định. ●

Hình thức biểu hiện của phương pháp tổng hợp - cân đối là các

báo cáo kế toán (bảng cân đối kế toán, báo cáo kết quả kinh

doanh, báo cáo lưu chuyển tiền tệ) 18

1.1.4 CÁC PHƯƠNG PHÁP KT (tiếp)

1.4.5 Mối quan hệ giữa các phương pháp

Các phương pháp kế toán đều có vai trò quan trọng trong quá trình xử lý, cung

cấp thông tin và chúng có mối quan hệ chặt chẽ với nhau, thể hiện ở trình tự

vận dụng các phương pháp kế toán: •

Khi nghiệp vụ kinh tế phát sinh: lập chứng từ kế toán để chứng minh nghiệp

vụ đã phát sinh và đã hoàn thành. •

Căn cứ vào các chứng từ nói trên để phản ánh các nghiệp vụ kinh tế phát

sinh vào các sổ kế toán có liên quan sử dụng mối quan hệ đối ứng tài khoản. 19

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ VÀ QUẢN LÝ

Chương 1: Giới thiệu chung

về kế toán doanh nghiệp

TS. GVC. NGUYỄN THỊ PHƯƠNG DUNG

Viện Kinh tế và Quản lý, Trường ĐH Bách khoa Hà Nội Mục tiêu Chương 1

1.1. Khái niệm, nhiệm vụ và các nguyên tắc kế toán cơ bản

1.2. Tổ chức hệ thống kế toán Mục tiêu cụ thể

● Hiểu được bản chất và vai trò của kế toán.

● Hiểu được các nguyên tắc kế toán cơ bản

● Hiểu được hệ thống chứng từ kế toán, tài khoản kế toán và sổ kế toán

● Hiểu được các phương pháp kế toán và vận dụng chúng vào các quá trình kinh

doanh cơ bản của doanh nghiệp.

● Tiếp cận hệ thống báo cáo kế toán và phương pháp lập các báo cáo này.

● Hiểu được cơ cấu tổ chức bộ máy kế toán trong các doanh nghiệp. 3

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

24 12 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

78 39 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

49 25 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

60 30 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

61 31