chương 1 kế toán vốn bằng tiền và các khoản phải thu 3 môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

Là một bộ phận tài sản ngắn hạn. Là giá trị khoản nợ của các cá nhân, các tổ chức, đơn vị bên trong và bên ngoài đơn vị về số tiền mua sản phẩm, hàng hóa, vật tư dịch vụ chia thanh toán cho đơn vị (đơn vị bị chiếm dụng) Nội dung 1) Nợ phải thu khách hàng . Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47886956

CHƯƠNG 1: KẾ TOÁN VỐN BẰNG TIỀN VÀ CÁC KHOẢN PHẢI THU -3-

II. KẾ TOÁN CÁC KHOẢN PHẢI THU

1 . Những vấn đề chung về kế toán các khoản phải thu. Bản chất:

• Là một bộ phận tài sản ngắn hạn.

• Là giá trị khoản nợ của các cá nhân, các tổ chức, đơn vị bên

trong và bên ngoài đơn vị về số tiền mua sản phẩm, hàng hóa,

vật tư dịch vụ chia thanh toán cho đơn vị (đơn vị bị chiếm dụng) Nội dung 1) Nợ phải thu khách hàng 2)

Thuế giá trị gia tăng đầu vào được khấu trừ 3) Nợ phải thu nội bộ 4) Nợ phải thu khác 5) Tạm ứng 6) Chi phí trả trước 7)

Cầm cố ký quỹ ký cược Nguyên tắc hạch toán:

• Phải hạch toán chi tiết theo từng nhóm, từng đối tượng, từng nội

dung nợ và từng lần thanh toán

• Đối với khách hàng có quan hệ giao dịch thường xuyên, định kỳ

phải kiểm tra, đối chiếu, lập biên bản đối chiếu hay bù trừ công

nợ và xác nhận nợ bằng văn bản

• Nếu thanh toán bù trừ giữa nợ phải thu và nợ phải trả của cùng

một đối tượng, không được bù trừ giữa 2 đối tượng khác nhau

• Đối với các doanh nghiệp lập báo cáo tài chính hợp nhất, khoản

nợ phải thu nội bộ phải được loại trừ trước khi lên báo cáo tài chính toàn đơn vị. VD:

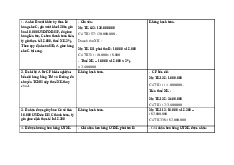

Doanh nghiệp có tài liệu sau:

1. Số dư đầu kỳ khoản mục nợ phải thu của doanh nghiệp như sau :

+ Còn phải thu của khách hàng A: 20.000 VND

+ Nhận ứng trước của khách hàng B 5.000 VND lOMoAR cPSD| 47886956

2. Trong kỳ có các sự kiện liên quan :

+ Nhận tiền thanh toán của khách hàng A: 22.000 VND trong đó đặt trước 2.000 VND

+ Bán hàng cho B trị giá: 25.000 VND, tiền hàng trừ vào tiền đặt trước.

+ Bán hàng cho khách hàng C chưa thu tiền trị giá 23.000 VND

3. Yêu cầu xác định giá trị nợ phải thu cuối kỳ?

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

210 105 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

293 147 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

240 120 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

301 151 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

221 111